Основные производственные фонды и производственные мощности геологоразведочного предприятия презентация

- Основные производственные фонды и производственные мощности геологоразведочного предприятия

Содержание

- 2. ПЛАН Понятие капитала предприятия Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных

- 3. Капитал Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность

- 4. Рассматривая экономическую сущность капитала предприятия, следует отметить такие характеристики, как:

- 5. 1) капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит

- 6. 2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированного от

- 7. 4) капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный

- 8. 5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности.

- 9. По источникам средств различают следующие виды капитала:

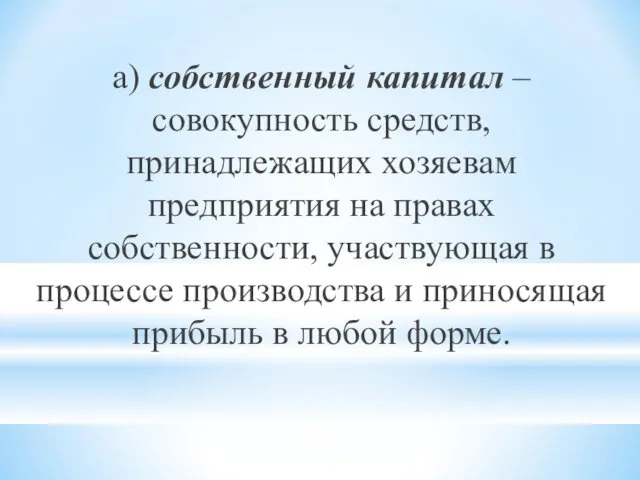

- 10. а) собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах собственности, участвующая в процессе производства

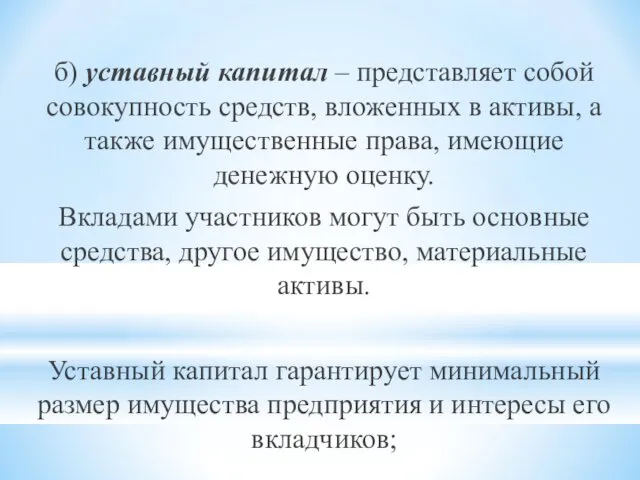

- 11. б) уставный капитал – представляет собой совокупность средств, вложенных в активы, а также имущественные права, имеющие

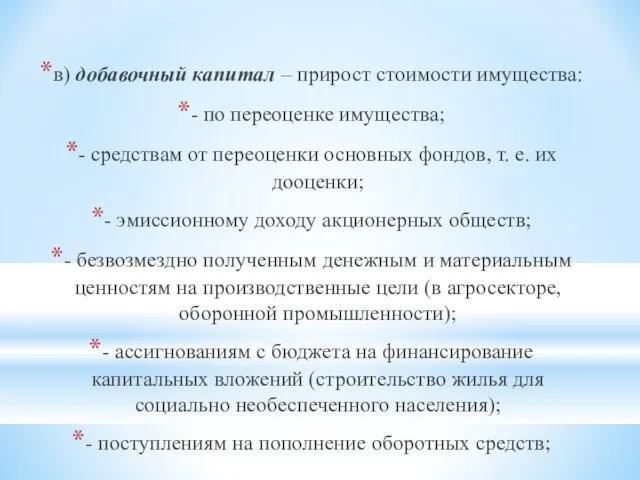

- 12. в) добавочный капитал – прирост стоимости имущества: - по переоценке имущества; - средствам от переоценки основных

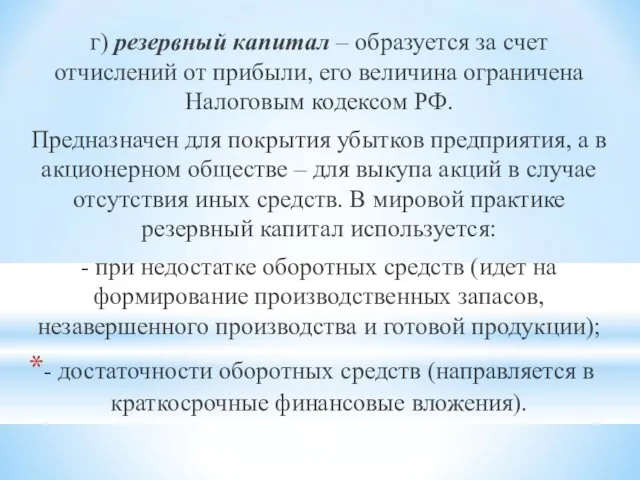

- 13. г) резервный капитал – образуется за счет отчислений от прибыли, его величина ограничена Налоговым кодексом РФ.

- 14. Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего предприятия, в силу чего доля

- 15. д) нераспределенная прибыль (фонды специального назначения). Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения производственного

- 16. е) прочие резервы. Для компенсации возможных убытков предприятия могут создавать следующие резервы: - под снижение стоимости

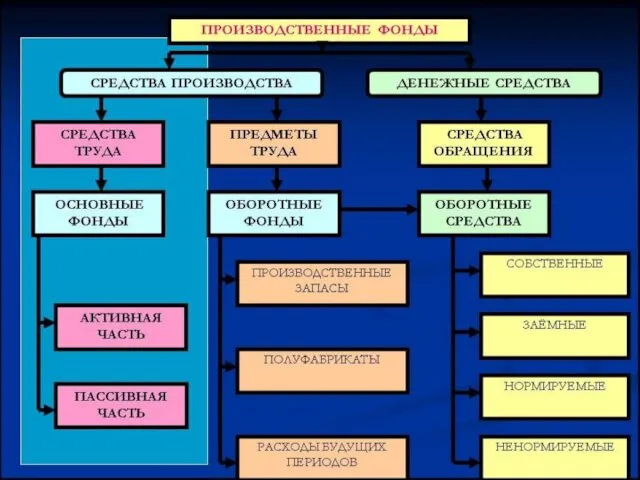

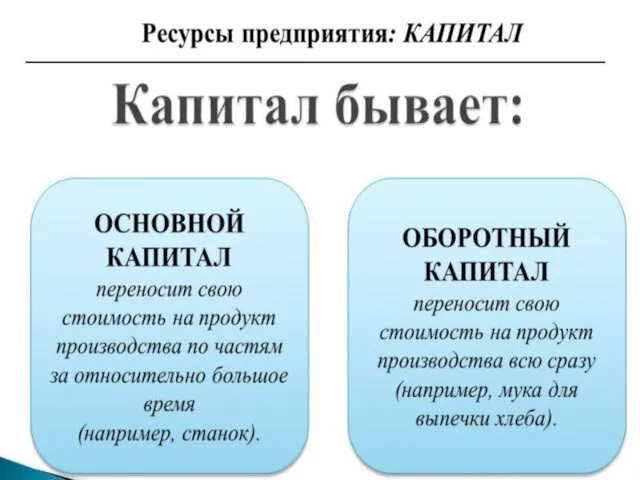

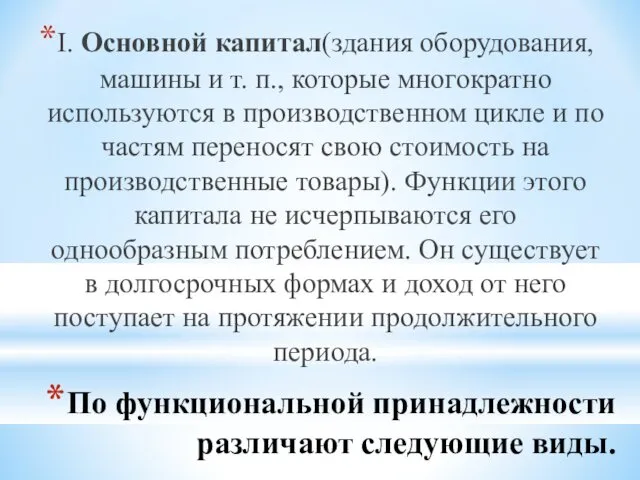

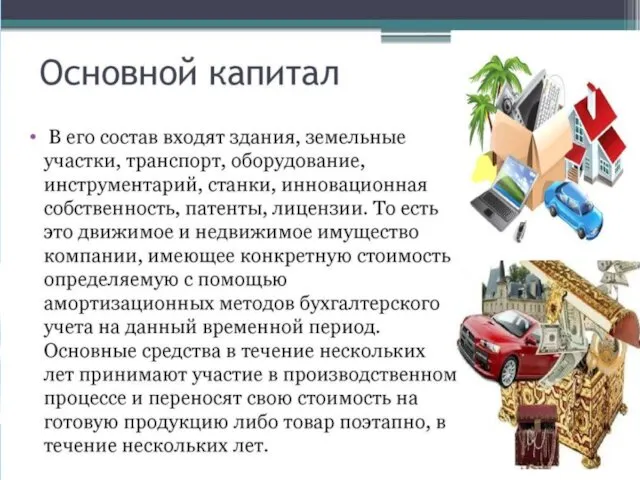

- 20. По функциональной принадлежности различают следующие виды. I. Основной капитал(здания оборудования, машины и т. п., которые многократно

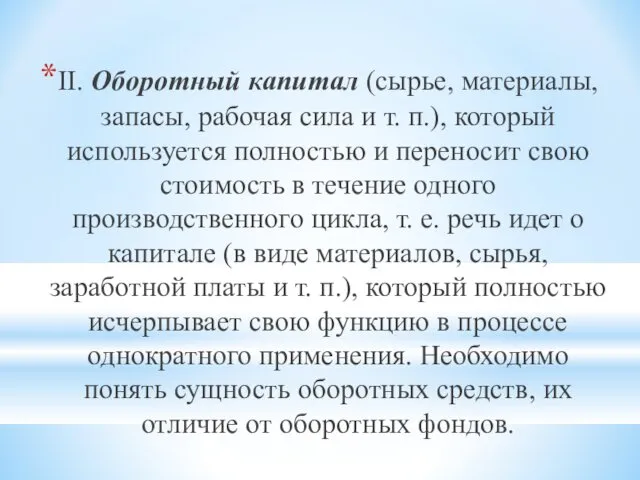

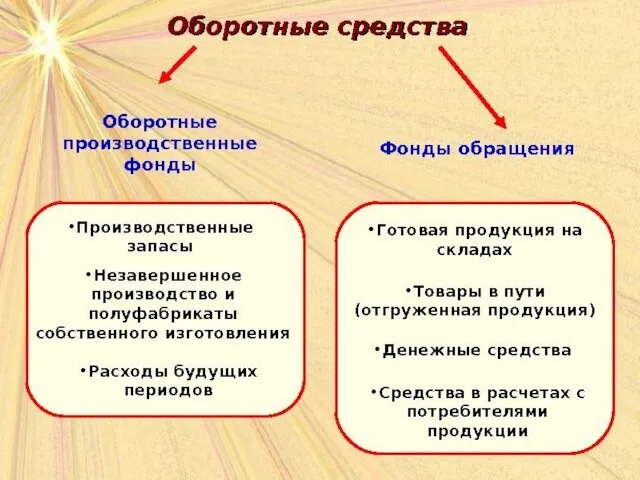

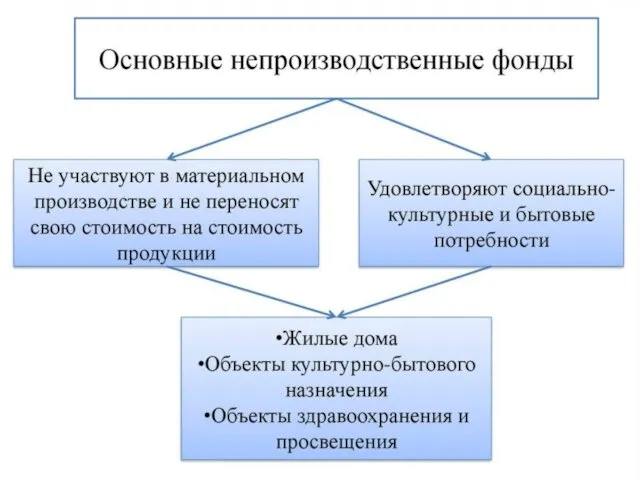

- 23. II. Оборотный капитал (сырье, материалы, запасы, рабочая сила и т. п.), который используется полностью и переносит

- 25. Оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства.

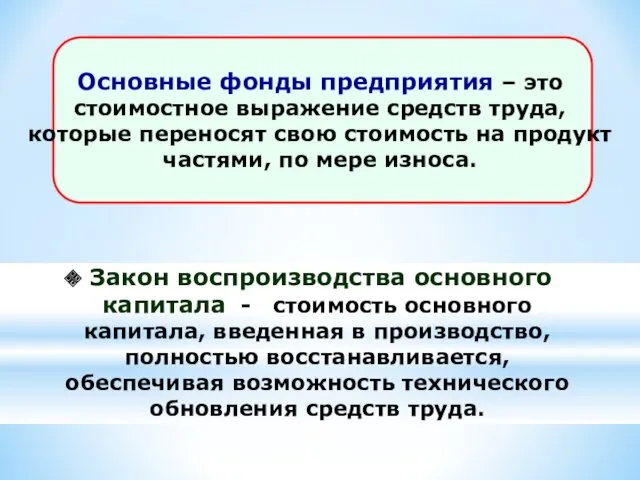

- 27. Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического

- 40. Методы переоценки основных фондов

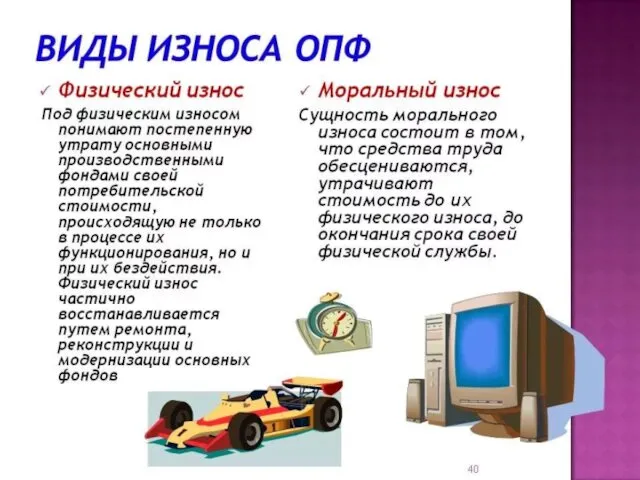

- 43. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

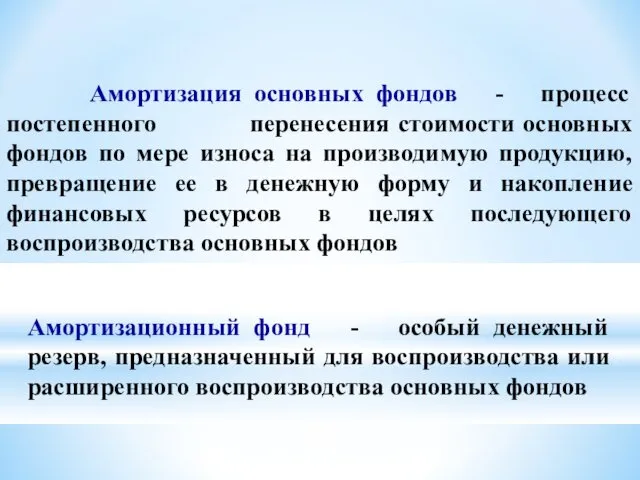

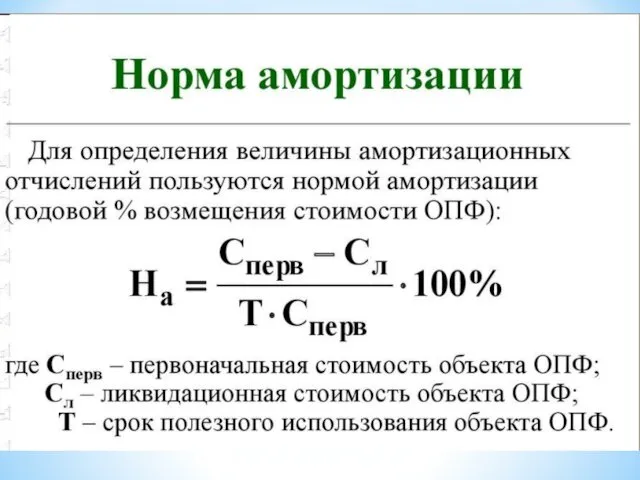

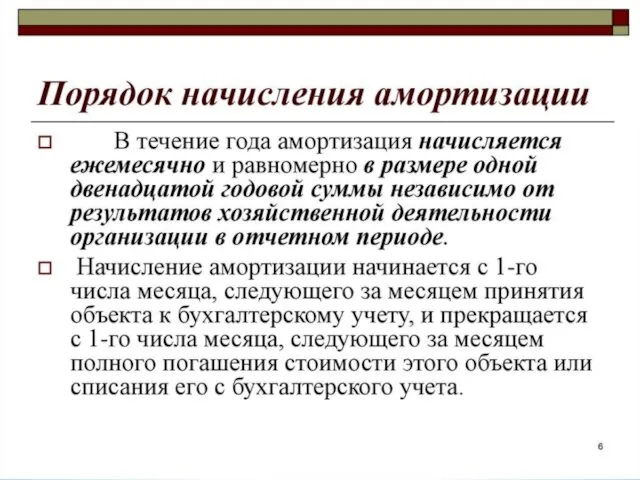

- 45. Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию,

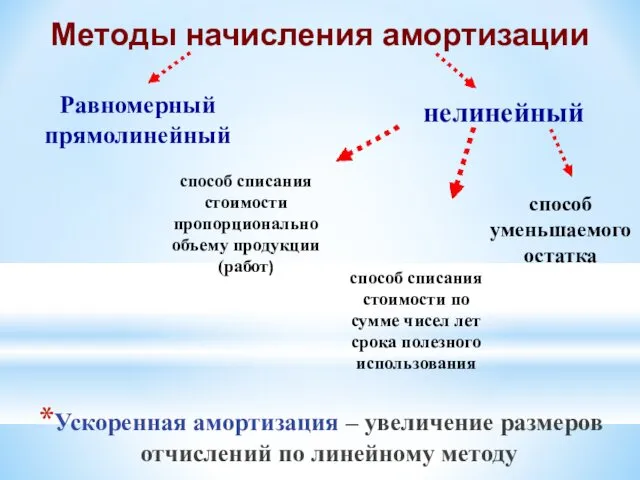

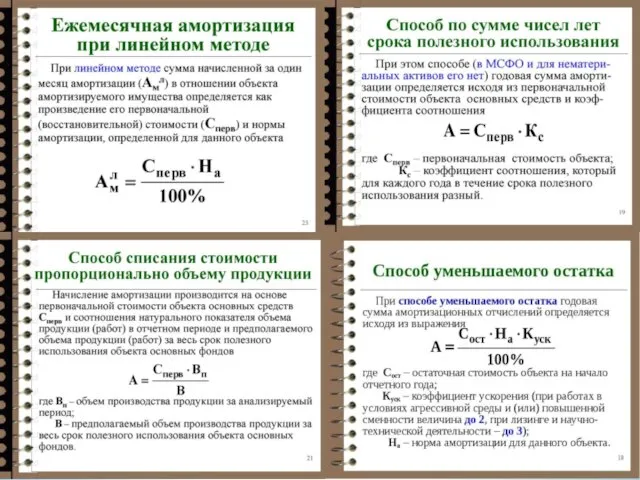

- 48. Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации Равномерный прямолинейный нелинейный способ

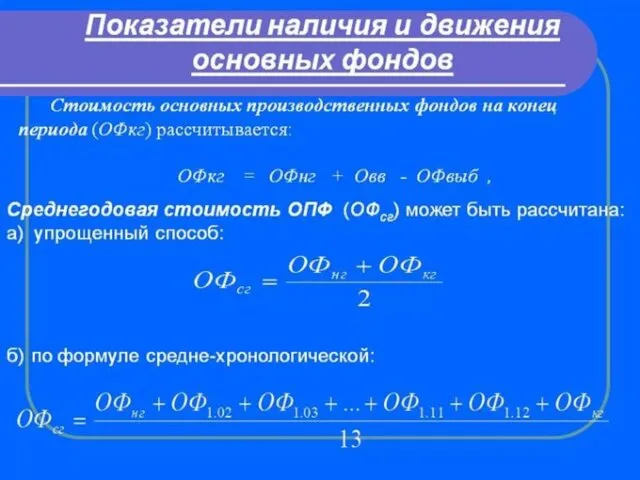

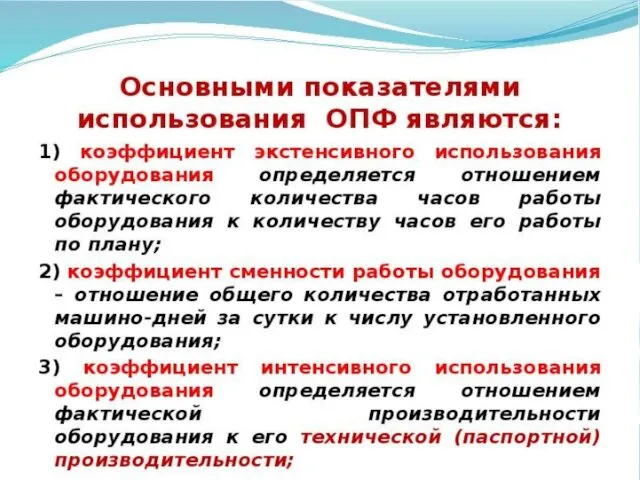

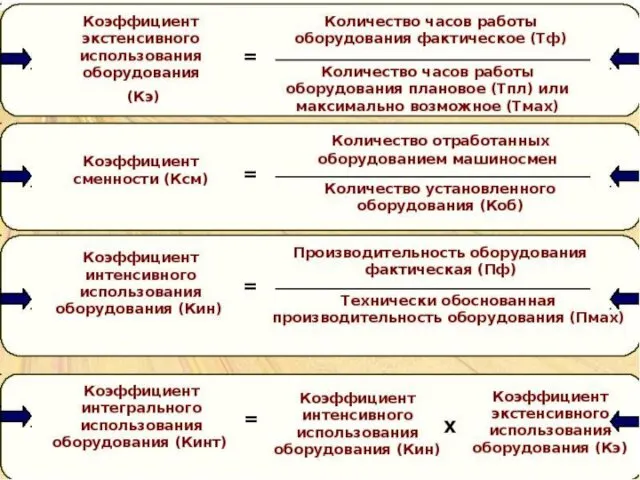

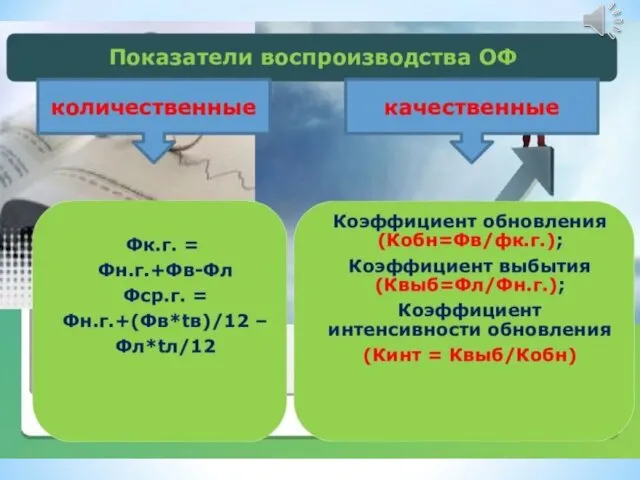

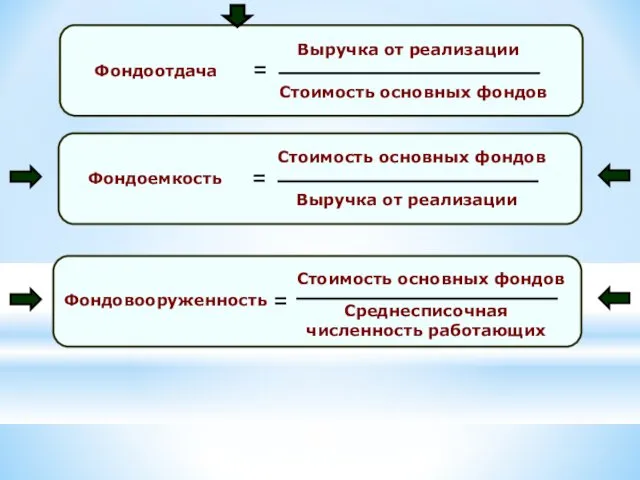

- 51. Система показателей эффективности использования основных фондов

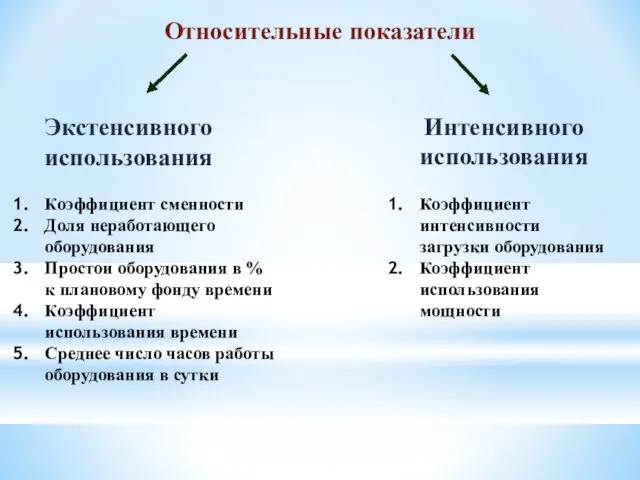

- 55. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к

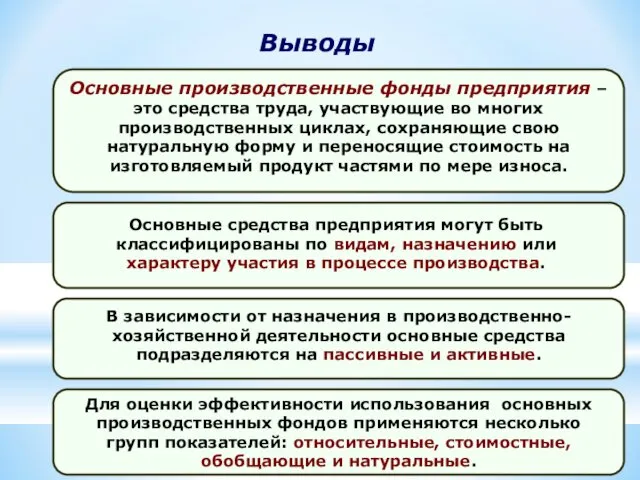

- 61. Выводы

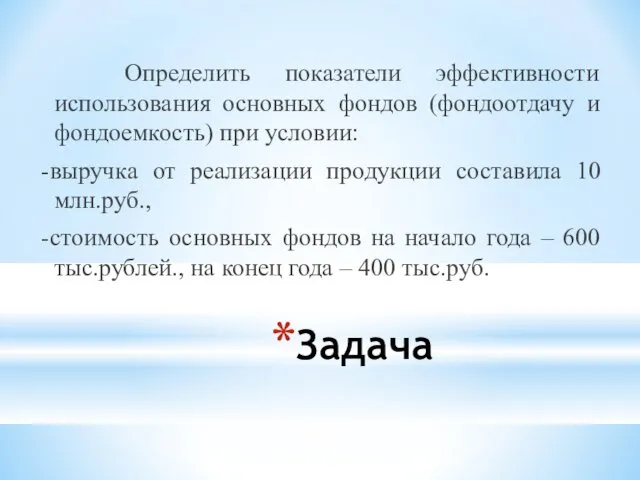

- 62. Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: -выручка от реализации продукции составила

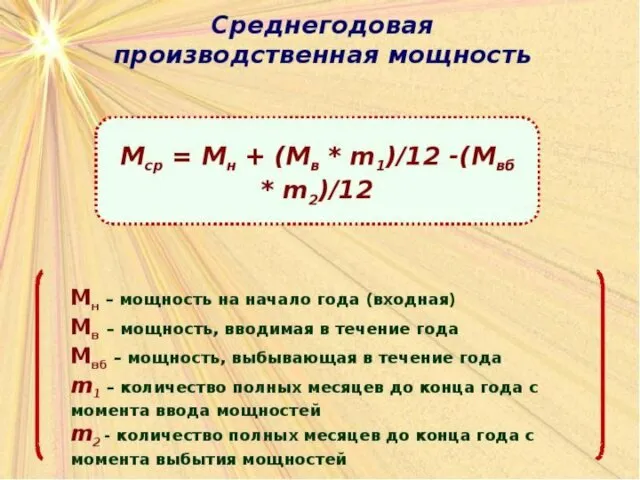

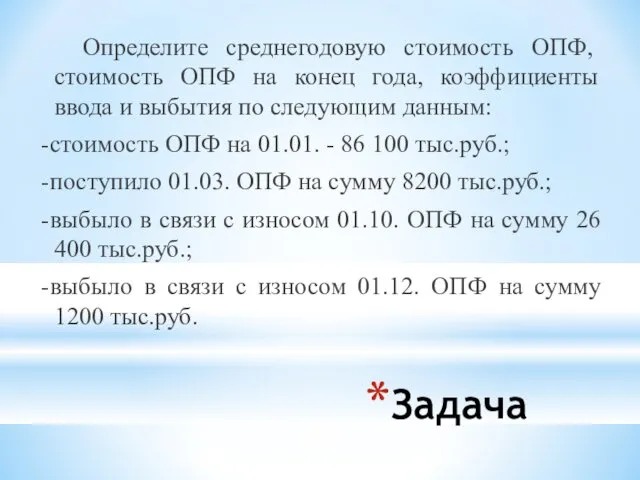

- 63. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным:

- 65. Скачать презентацию

ПЛАН

Понятие капитала предприятия

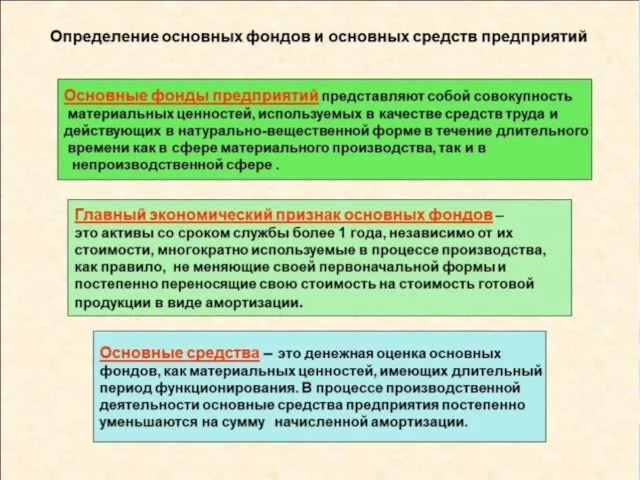

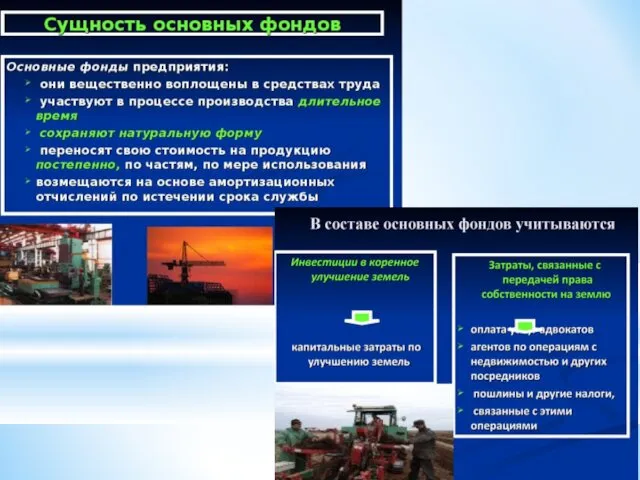

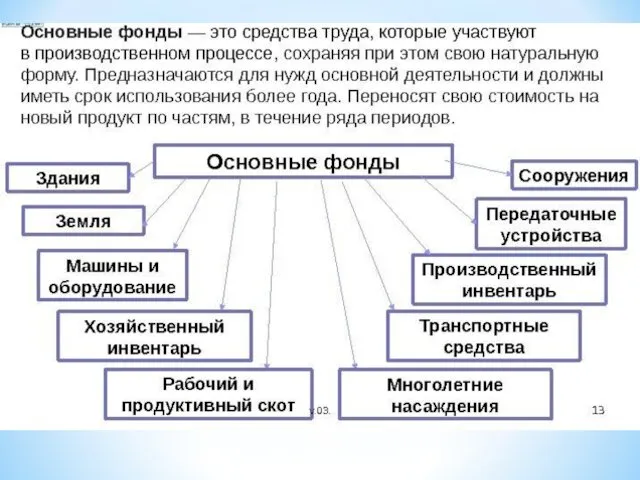

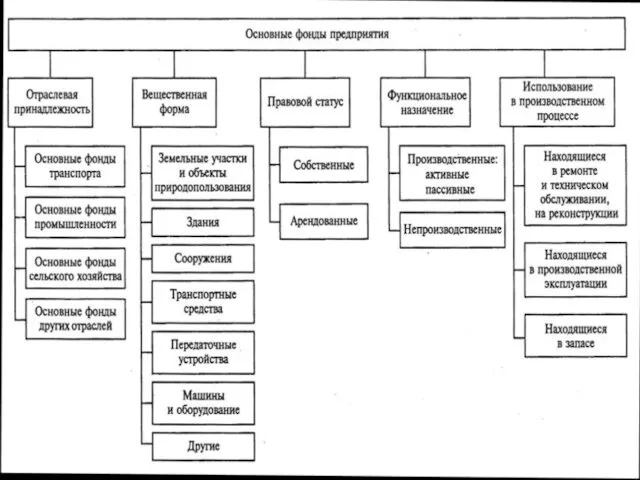

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ

ПЛАН

Понятие капитала предприятия

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ

Капитал

Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным

Капитал

Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным

Рассматривая экономическую сущность капитала предприятия, следует отметить такие характеристики, как:

Рассматривая экономическую сущность капитала предприятия, следует отметить такие характеристики, как:

1) капитал предприятия является основным фактором производства. В системе факторов производства

1) капитал предприятия является основным фактором производства. В системе факторов производства

2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае

2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае

4) капитал предприятия является главным измерителем его рыночной стоимости. В этом

4) капитал предприятия является главным измерителем его рыночной стоимости. В этом

5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной

5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной

По источникам средств различают следующие виды капитала:

По источникам средств различают следующие виды капитала:

а) собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах

а) собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах

б) уставный капитал – представляет собой совокупность средств, вложенных в активы,

б) уставный капитал – представляет собой совокупность средств, вложенных в активы,

в) добавочный капитал – прирост стоимости имущества:

- по переоценке имущества;

- средствам

в) добавочный капитал – прирост стоимости имущества:

- по переоценке имущества;

- средствам

г) резервный капитал – образуется за счет отчислений от прибыли, его

г) резервный капитал – образуется за счет отчислений от прибыли, его

Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего

Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего

д) нераспределенная прибыль (фонды специального назначения).

Средства нераспределенной прибыли могут использоваться

д) нераспределенная прибыль (фонды специального назначения).

Средства нераспределенной прибыли могут использоваться

е) прочие резервы.

Для компенсации возможных убытков предприятия могут создавать следующие

е) прочие резервы.

Для компенсации возможных убытков предприятия могут создавать следующие

По функциональной принадлежности различают следующие виды.

I. Основной капитал(здания оборудования, машины и

По функциональной принадлежности различают следующие виды.

I. Основной капитал(здания оборудования, машины и

II. Оборотный капитал (сырье, материалы, запасы, рабочая сила и т. п.),

II. Оборотный капитал (сырье, материалы, запасы, рабочая сила и т. п.),

Оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные

Оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

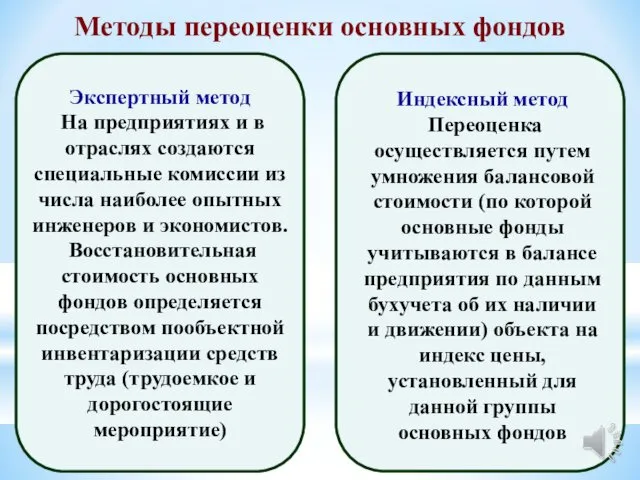

Методы переоценки основных фондов

Методы переоценки основных фондов

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов

Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

Равномерный

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

Равномерный

Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Выводы

Выводы

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

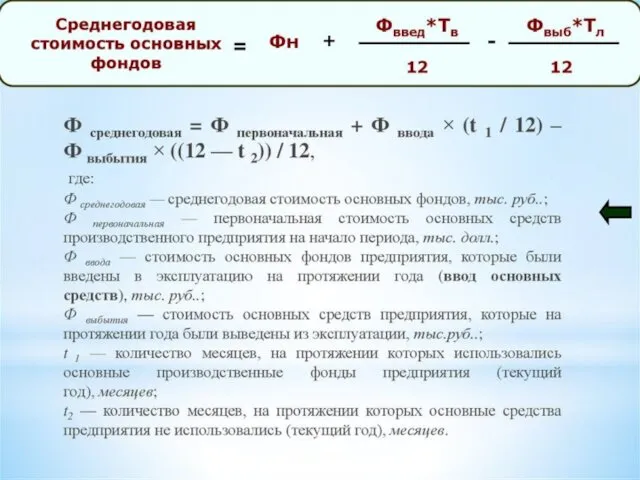

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Основные классы неорганических веществ

Основные классы неорганических веществ Перпендикулярные прямые

Перпендикулярные прямые Усилитель промежуточной частоты (УПЧ)

Усилитель промежуточной частоты (УПЧ) ООО РеннТек Авто. Малярно-кузовной цех

ООО РеннТек Авто. Малярно-кузовной цех Фонетический разбор

Фонетический разбор Moscow

Moscow Проект Братья Деда Мороза

Проект Братья Деда Мороза Моделирование задач

Моделирование задач ковид

ковид Разработка контроллера Doorbell - сообщений логического уровня Message Passing интерфейса RapidIO

Разработка контроллера Doorbell - сообщений логического уровня Message Passing интерфейса RapidIO Правотворчество: понятие, функции и виды правотворчество

Правотворчество: понятие, функции и виды правотворчество Republic of Belarus, Minsk PUE 3D Techno

Republic of Belarus, Minsk PUE 3D Techno Лекции № 8-9. Поведение потребителя на рынке товаров и услуг

Лекции № 8-9. Поведение потребителя на рынке товаров и услуг Сергей Васильевич Рахманинов 1873 - 1943

Сергей Васильевич Рахманинов 1873 - 1943 Правоприменительная практика при осуществлении государственного контроля в сфере социального обслуживания в Калужской области

Правоприменительная практика при осуществлении государственного контроля в сфере социального обслуживания в Калужской области Нормирование ледовой нагрузки

Нормирование ледовой нагрузки Конструкции одноэтажных промышленных зданий

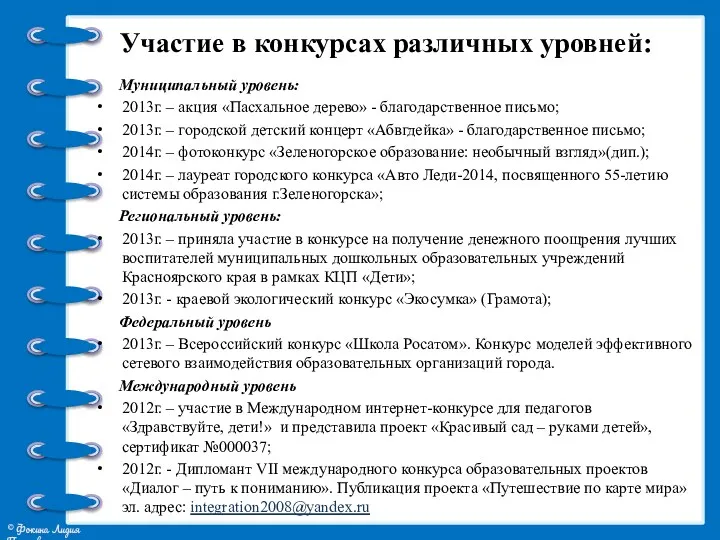

Конструкции одноэтажных промышленных зданий Участие в конкурсах

Участие в конкурсах Правовые учения представителей социологической юриспруденции

Правовые учения представителей социологической юриспруденции Комнатные цветы Диск

Комнатные цветы Диск Экономика и ее роль в обществе. Экономика: научное представление о хозяйственной деятельности

Экономика и ее роль в обществе. Экономика: научное представление о хозяйственной деятельности Биологические основы паразитизма и трансмиссивных заболеваний

Биологические основы паразитизма и трансмиссивных заболеваний Математика и наше здоровье

Математика и наше здоровье Мир женщины и мужчины. Любовь и влюбленность

Мир женщины и мужчины. Любовь и влюбленность Праздники во всех религиях и их календари

Праздники во всех религиях и их календари По тылам фронтов в Твери и Тверской области

По тылам фронтов в Твери и Тверской области Презентация Женщины войны

Презентация Женщины войны Психогенетика преступного поведения и алкоголизма

Психогенетика преступного поведения и алкоголизма