- Основные системы налогообложения, порядок их применения

Содержание

- 2. ОСНОВНЫЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, ПОРЯДОК ИХ ПРИМЕНЕНИЯ.

- 3. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ СТАТЬЯ 21 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ 1) ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ СТАТЬЯ 23 НАЛОГОВОГО КОДЕКСА

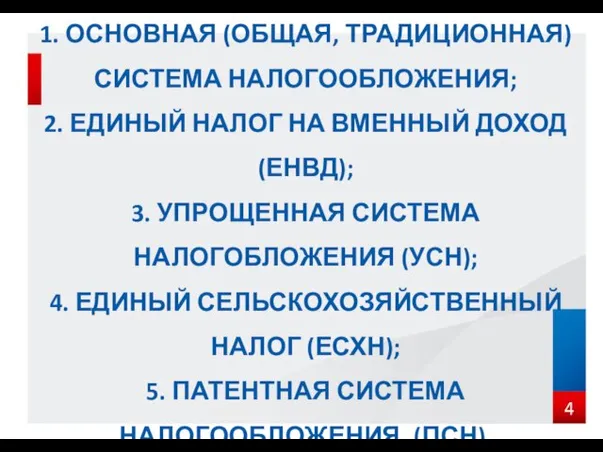

- 4. 1. ОСНОВНАЯ (ОБЩАЯ, ТРАДИЦИОННАЯ) СИСТЕМА НАЛОГООБЛОЖЕНИЯ; 2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ ДОХОД (ЕНВД); 3. УПРОЩЕННАЯ СИСТЕМА

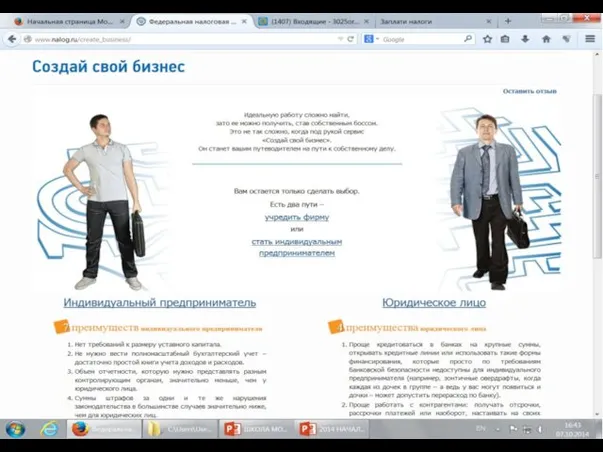

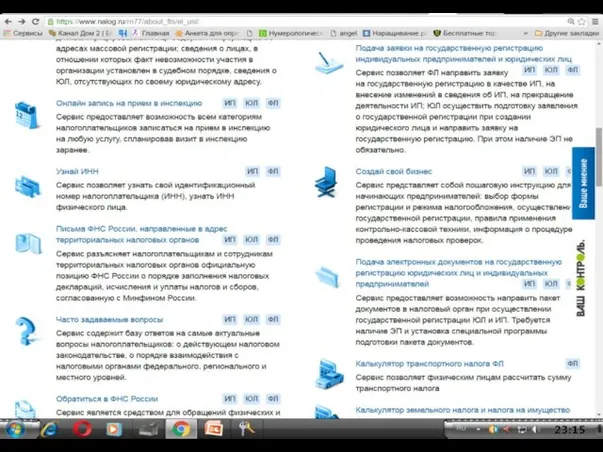

- 5. WWW. NALOG. RU АДРЕС САЙТА

- 6. СОЗДАЙ СВОЙ БИЗНЕС

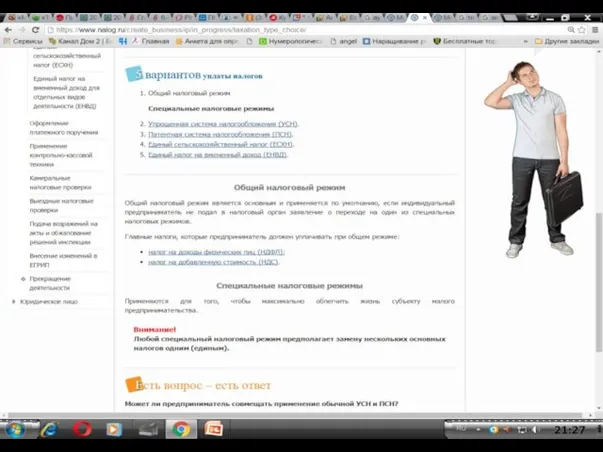

- 10. ПРИ ВЫБОРЕ СИСТЕМЫ НАЛОГОБЛОЖЕНИЯ НЕОБХОДИМО РУКОВОДСТВОВАТЬСЬТЯ ПОЛОЖЕНИЯМИ НАЛОГОВОГО КОДЕКСА РФ И ДРУГИХ ЗАКОНОДАТЕЛЬНЫХ АКТАХ О НАЛОГАХ

- 11. Специальные налоговые режимы применяются по желанию налогоплательщика на основании поданных заявлений в установленные законодательством сроки

- 12. Единый сельскохозяйственный налог (гл. 26.1 НК РФ)

- 13. ЕСХН разработан и введен специально для производителей сельскохозяйственной продукции. К ней относится продукция растениеводства, сельского и

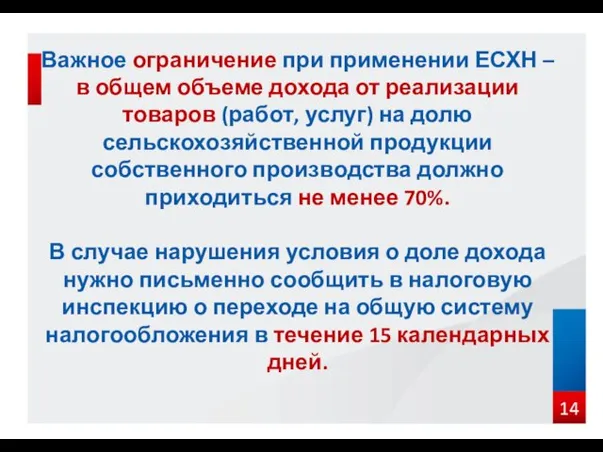

- 14. Важное ограничение при применении ЕСХН – в общем объеме дохода от реализации товаров (работ, услуг) на

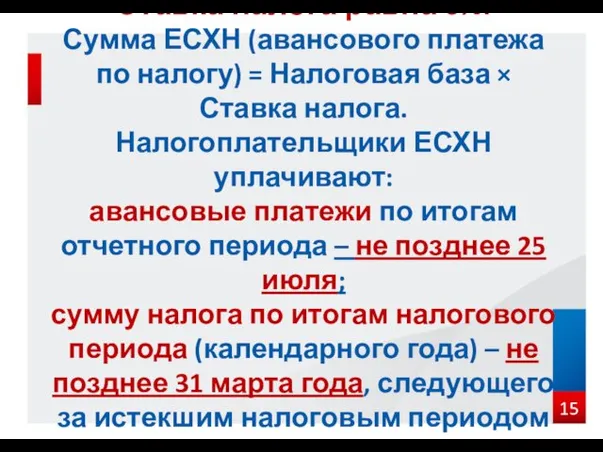

- 15. Ставка налога равна 6%. Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога.

- 16. Упрощенная система налогообложения (гл. 26.2 НК РФ)

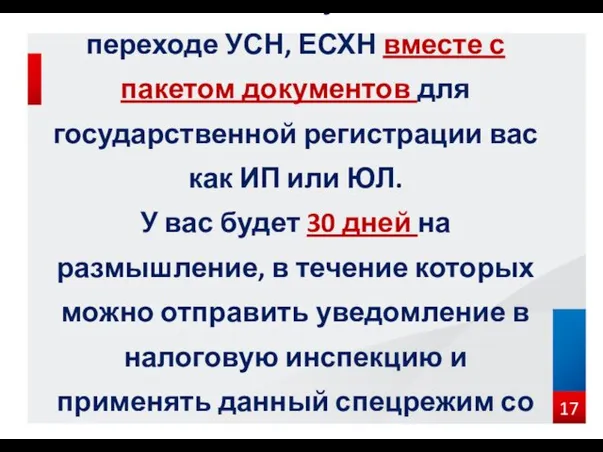

- 17. Вы можете подать уведомление о переходе УСН, ЕСХН вместе с пакетом документов для государственной регистрации вас

- 18. Если предприниматель уже применяет общий режим, но собирается перейти на УСН или ЕСХН, то сделать это

- 19. Индивидуальные предприниматели, применяющие УСН, уплачивают: авансовые платежи по налогу – не позднее 25 календарных дней со

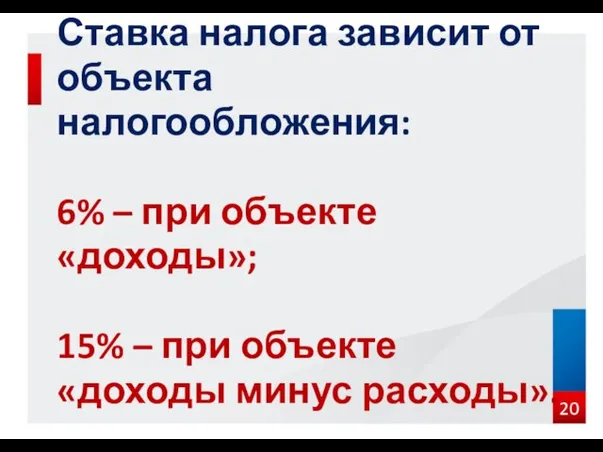

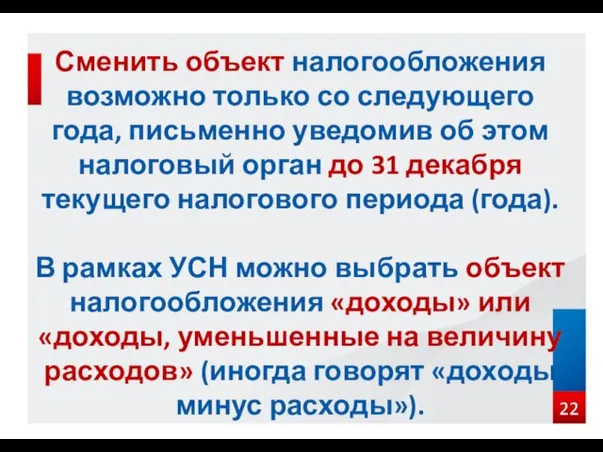

- 20. Ставка налога зависит от объекта налогообложения: 6% – при объекте «доходы»; 15% – при объекте «доходы

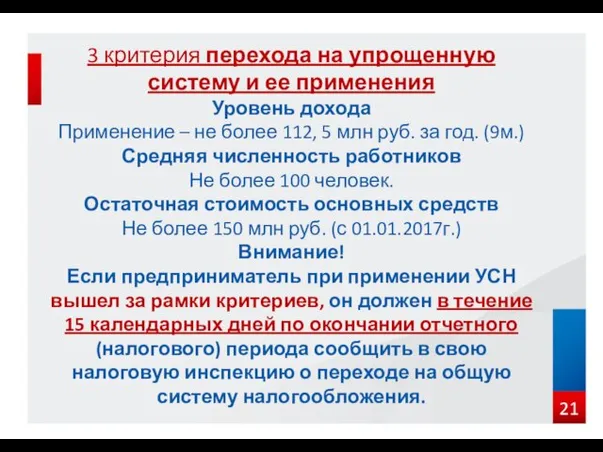

- 21. 3 критерия перехода на упрощенную систему и ее применения Уровень дохода Применение – не более 112,

- 22. Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31

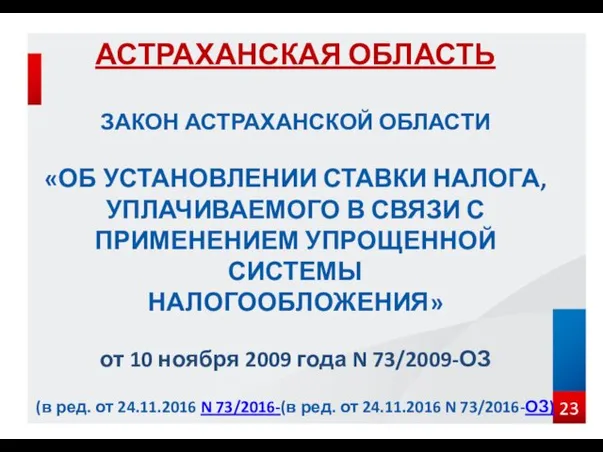

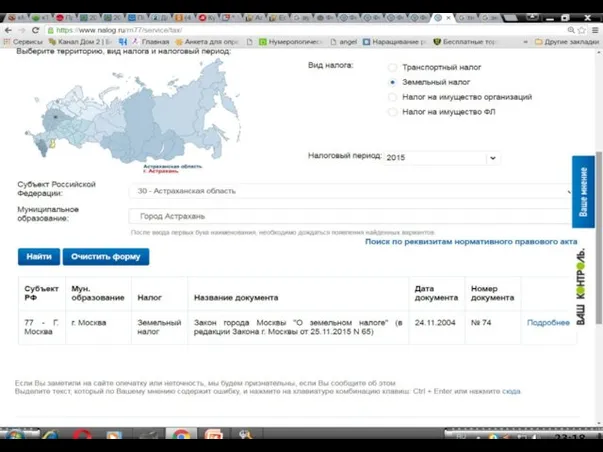

- 23. АСТРАХАНСКАЯ ОБЛАСТЬ ЗАКОН АСТРАХАНСКОЙ ОБЛАСТИ «ОБ УСТАНОВЛЕНИИ СТАВКИ НАЛОГА, УПЛАЧИВАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ

- 24. Единый налог на вмененный доход (глава 26.3 НК РФ)

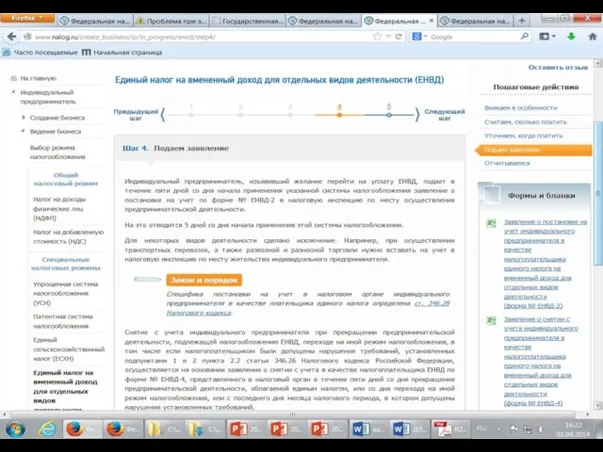

- 26. Подается в течение 5-и дней со дня начала применения указанной системы налогообложения заявление о постановке на

- 27. Налогоплательщик исчисляет сумму налога по итогам квартала в декларации и уплачивает его не позднее 25-го числа

- 28. Прекращение деятельности: осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме

- 29. Г. АСТРАХАНЬ СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ "ГОРОД АСТРАХАНЬ" РЕШЕНИЕ от 24 ноября 2005 г. N 215 О

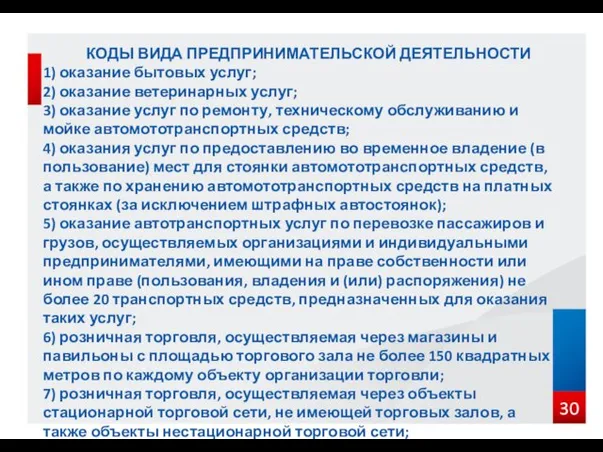

- 30. КОДЫ ВИДА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 1) оказание бытовых услуг; 2) оказание ветеринарных услуг; 3) оказание услуг по

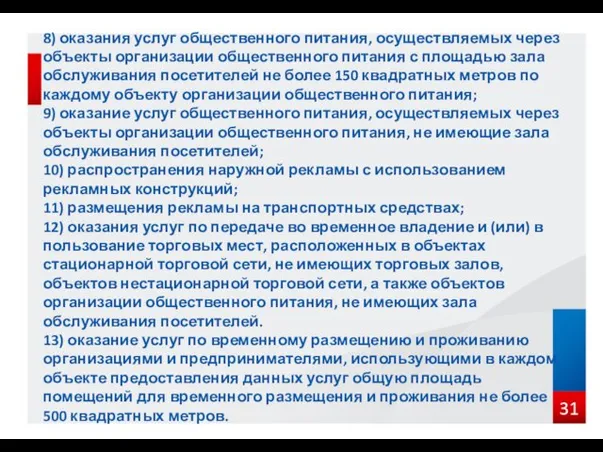

- 31. 8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей

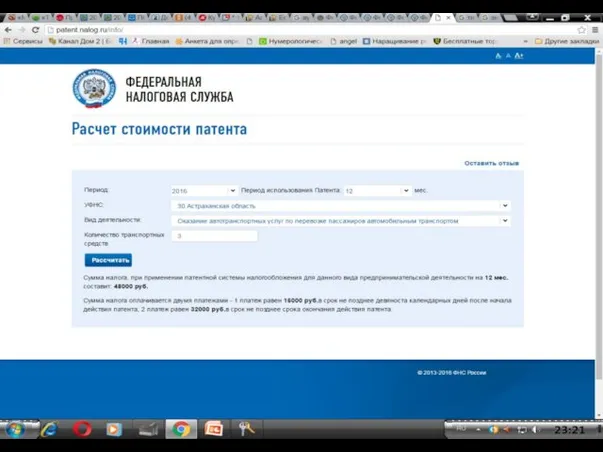

- 32. Патентная система налогообложения (гл. 26.5 НК РФ) только для ИП

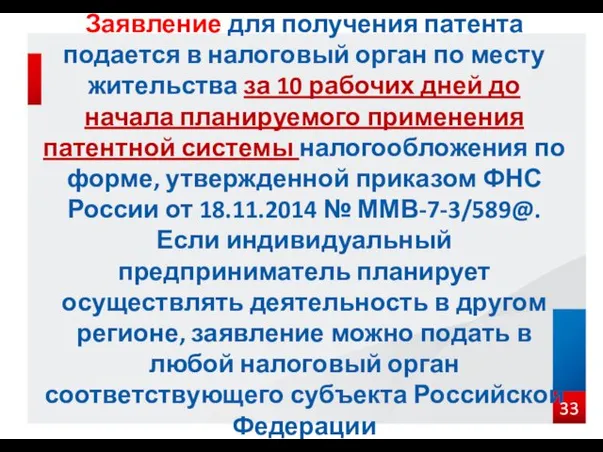

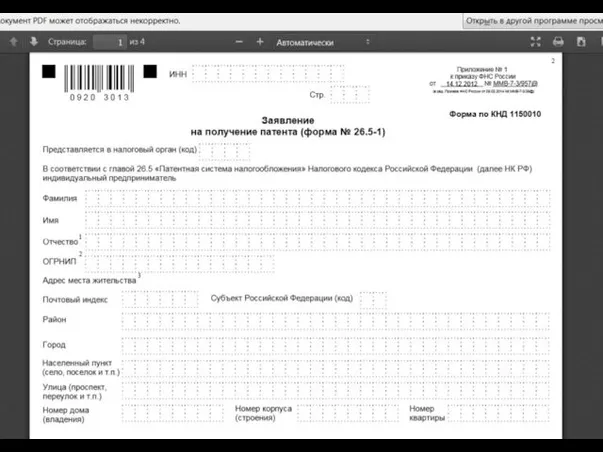

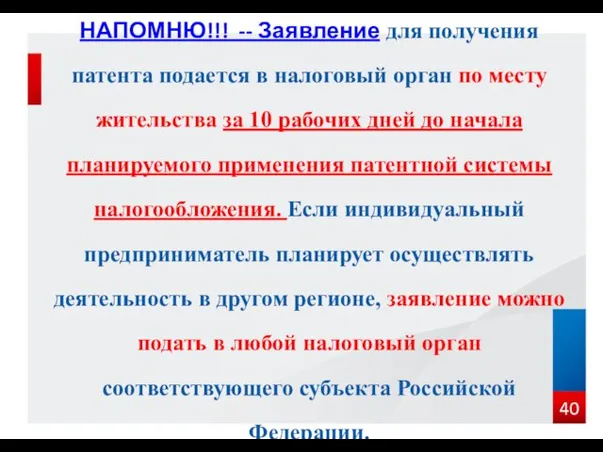

- 33. Заявление для получения патента подается в налоговый орган по месту жительства за 10 рабочих дней до

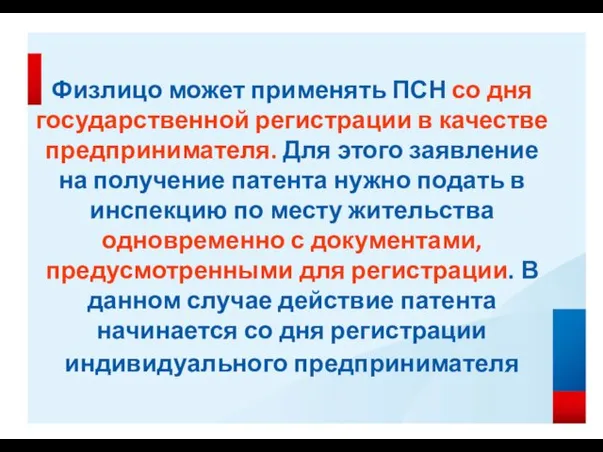

- 34. Физлицо может применять ПСН со дня государственной регистрации в качестве предпринимателя. Для этого заявление на получение

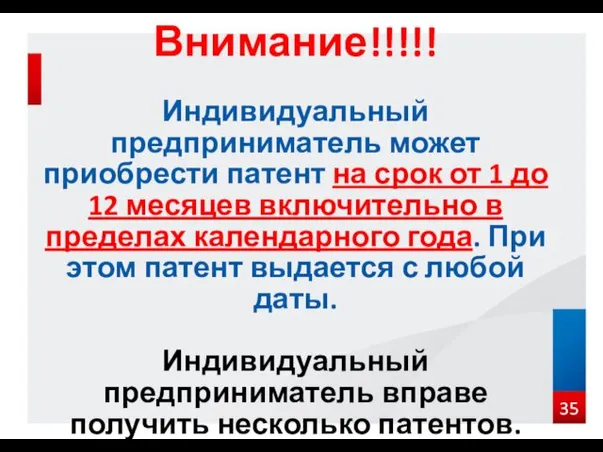

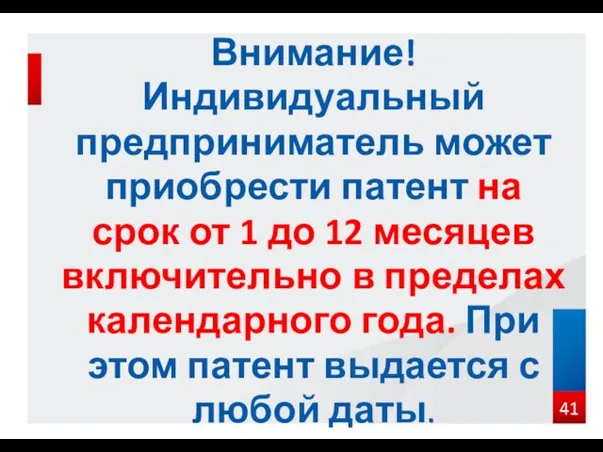

- 35. Внимание!!!!! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12 месяцев включительно в пределах

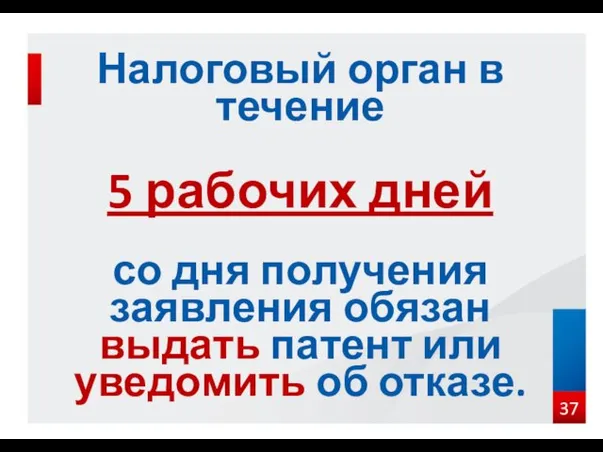

- 37. Налоговый орган в течение 5 рабочих дней со дня получения заявления обязан выдать патент или уведомить

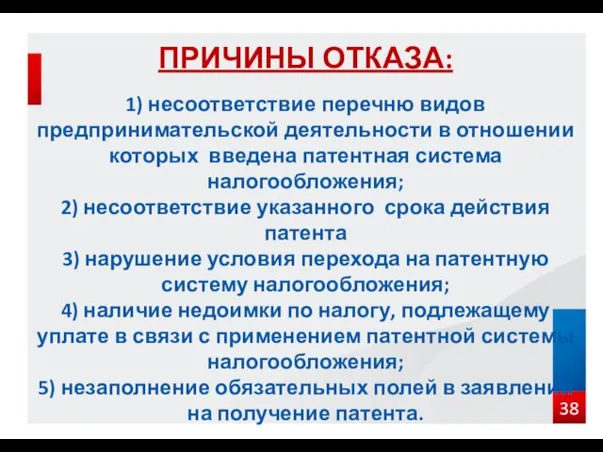

- 38. ПРИЧИНЫ ОТКАЗА: 1) несоответствие перечню видов предпринимательской деятельности в отношении которых введена патентная система налогообложения; 2)

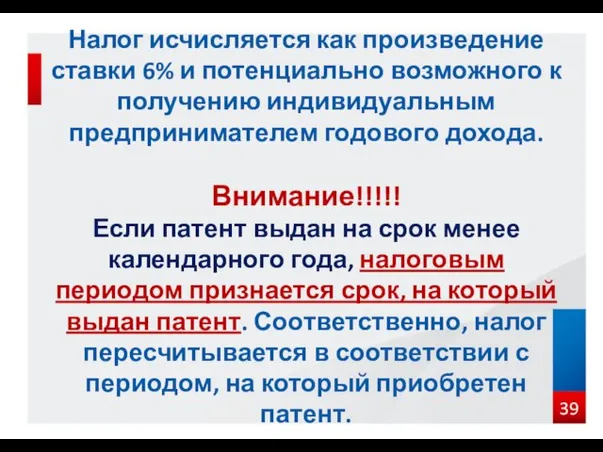

- 39. Налог исчисляется как произведение ставки 6% и потенциально возможного к получению индивидуальным предпринимателем годового дохода. Внимание!!!!!

- 40. НАПОМНЮ!!! -- Заявление для получения патента подается в налоговый орган по месту жительства за 10 рабочих

- 41. Внимание! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12 месяцев включительно в пределах

- 42. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов Форма Книги учета доходов и

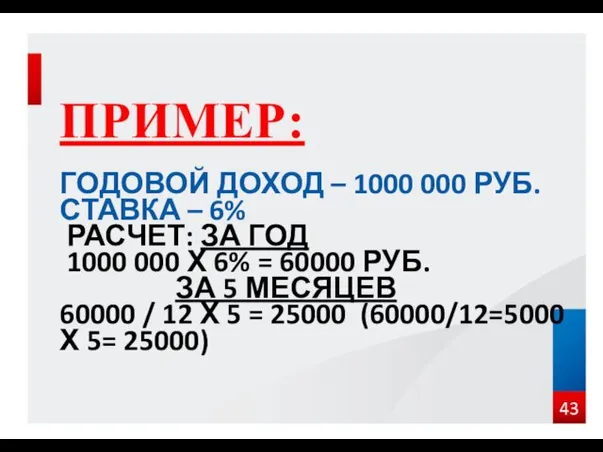

- 43. ПРИМЕР: ГОДОВОЙ ДОХОД – 1000 000 РУБ. СТАВКА – 6% РАСЧЕТ: ЗА ГОД 1000 000 Х

- 44. когда и сколько платить

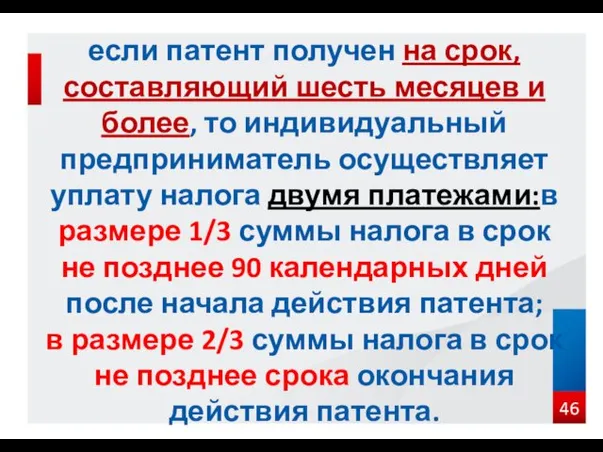

- 45. если патент получен на срок от одного месяца до пяти месяцев включительно, то индивидуальный предприниматель уплачивает

- 46. если патент получен на срок, составляющий шесть месяцев и более, то индивидуальный предприниматель осуществляет уплату налога

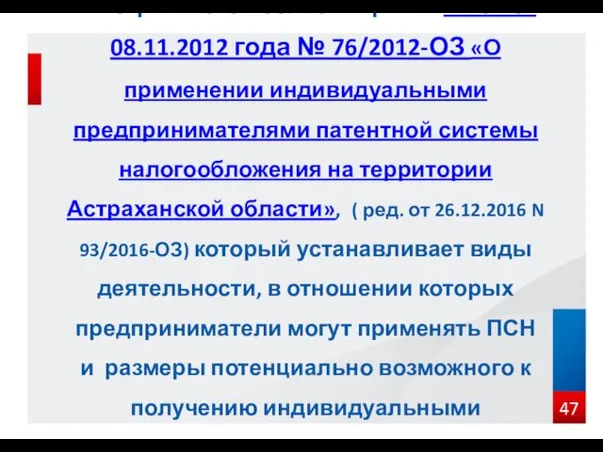

- 47. В Астраханской области принят закон от 08.11.2012 года № 76/2012-ОЗ «О применении индивидуальными предпринимателями патентной системы

- 48. ВИДЫ ДЕЯТЕЛЬНОСТИ ВСЕГО 63

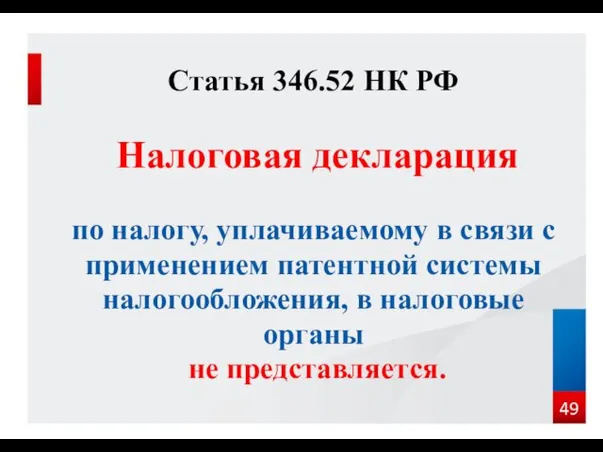

- 49. Статья 346.52 НК РФ Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения,

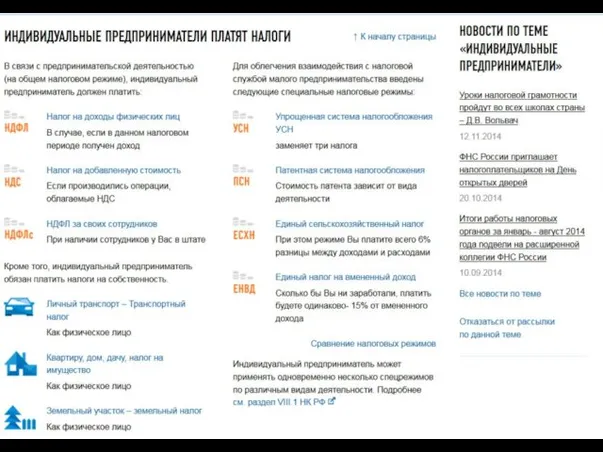

- 50. Общая система налогообложения (гл. 21 и 23 НК РФ)

- 51. ПРИМЕНЯЕТСЯ ПО «УМОЛЧАНИЮ» БЕЗ ПОДАЧИ ЗАЯВЛЕНИЯ. Главные налоги, которые предприниматель должен уплачивать при общем режиме: налог

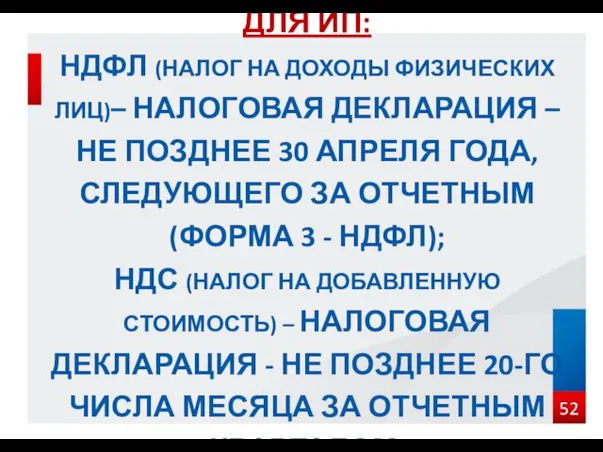

- 52. ДЛЯ ИП: НДФЛ (НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ)– НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ ПОЗДНЕЕ 30 АПРЕЛЯ ГОДА,

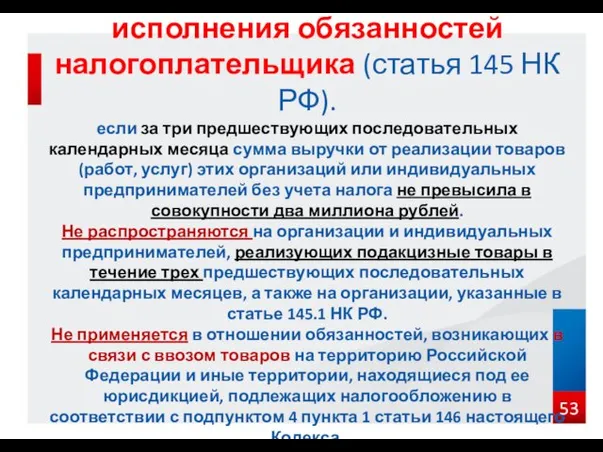

- 53. НДС - Освобождение от исполнения обязанностей налогоплательщика (статья 145 НК РФ). если за три предшествующих последовательных

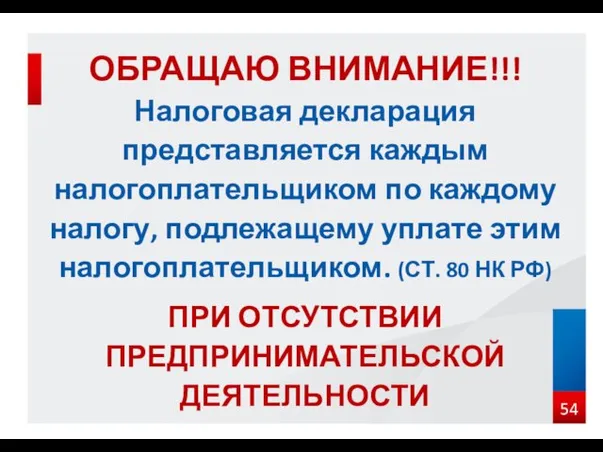

- 54. ОБРАЩАЮ ВНИМАНИЕ!!! Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком. (СТ. 80

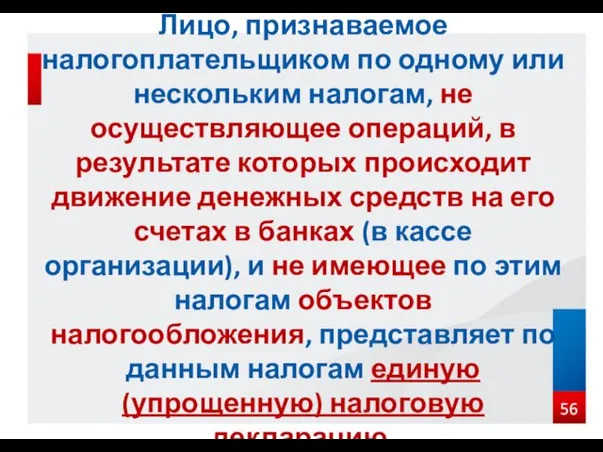

- 56. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение

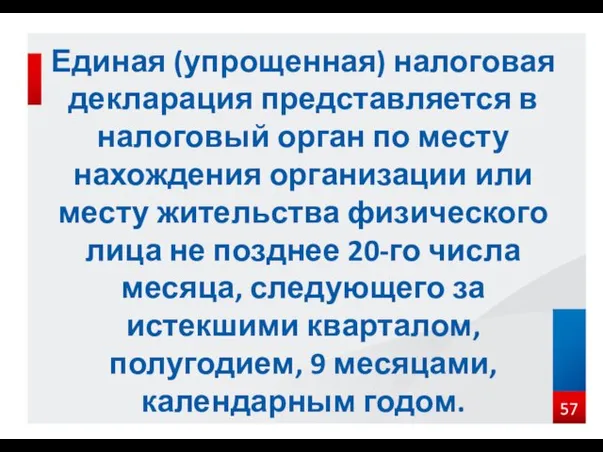

- 57. Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического

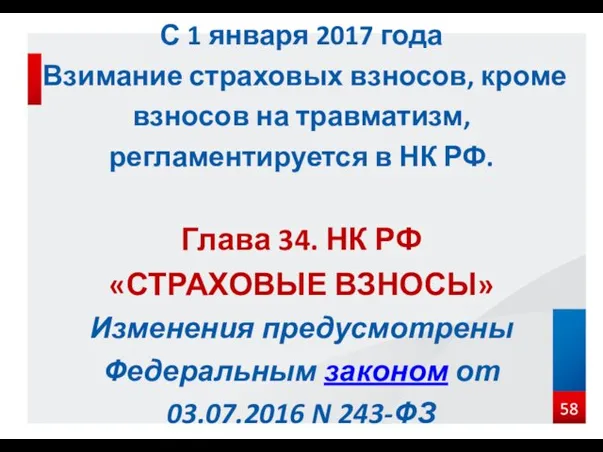

- 58. С 1 января 2017 года Взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ.

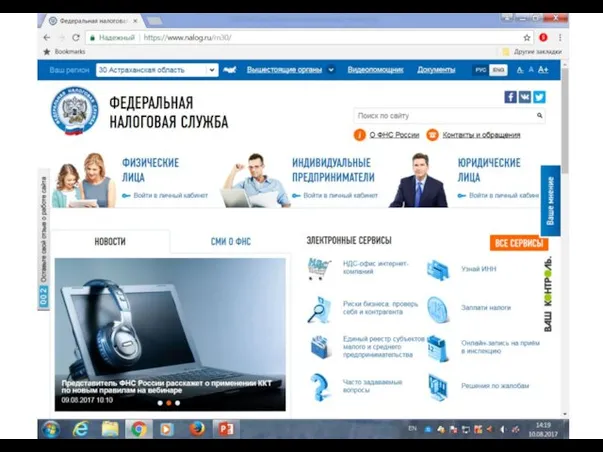

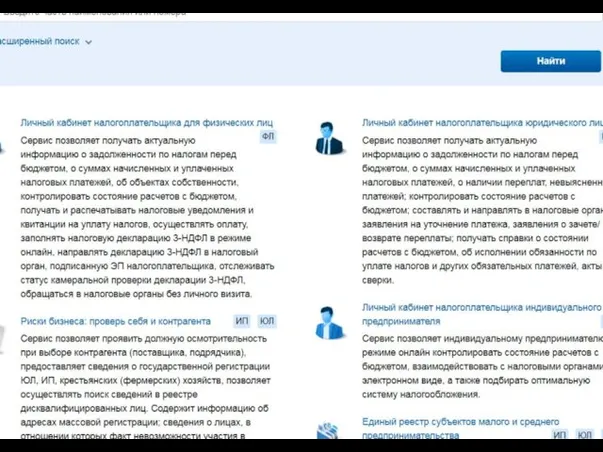

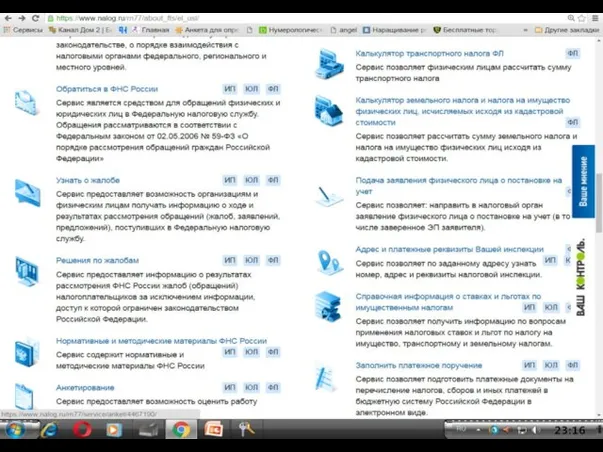

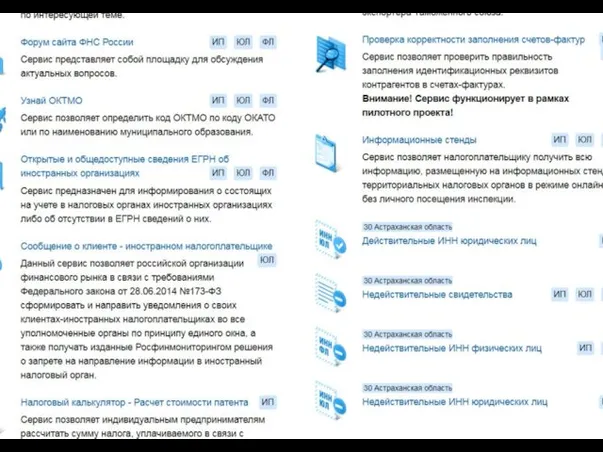

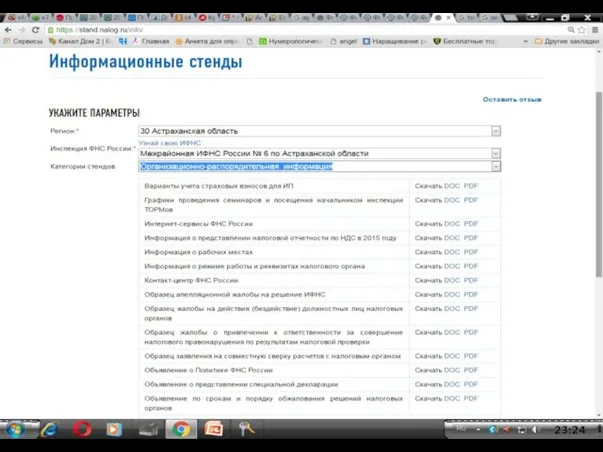

- 60. ЭЛЕКТРОННЫЕ УСЛУГИ НА САЙТЕ: WWW.NALOG.RU

- 72. Скачать презентацию

ОСНОВНЫЕ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ,

ПОРЯДОК ИХ

ПРИМЕНЕНИЯ.

ОСНОВНЫЕ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ,

ПОРЯДОК ИХ

ПРИМЕНЕНИЯ.

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

СТАТЬЯ 21 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ 1)

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

СТАТЬЯ 23

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

СТАТЬЯ 21 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ 1)

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

СТАТЬЯ 23

1. ОСНОВНАЯ (ОБЩАЯ, ТРАДИЦИОННАЯ) СИСТЕМА НАЛОГООБЛОЖЕНИЯ;

2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ

1. ОСНОВНАЯ (ОБЩАЯ, ТРАДИЦИОННАЯ) СИСТЕМА НАЛОГООБЛОЖЕНИЯ; 2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ

WWW.

NALOG. RU

АДРЕС САЙТА

NALOG. RU

АДРЕС САЙТА

СОЗДАЙ СВОЙ

БИЗНЕС

СОЗДАЙ СВОЙ

БИЗНЕС

ПРИ ВЫБОРЕ СИСТЕМЫ НАЛОГОБЛОЖЕНИЯ НЕОБХОДИМО РУКОВОДСТВОВАТЬСЬТЯ ПОЛОЖЕНИЯМИ НАЛОГОВОГО КОДЕКСА РФ И

ПРИ ВЫБОРЕ СИСТЕМЫ НАЛОГОБЛОЖЕНИЯ НЕОБХОДИМО РУКОВОДСТВОВАТЬСЬТЯ ПОЛОЖЕНИЯМИ НАЛОГОВОГО КОДЕКСА РФ И

Специальные

налоговые

режимы

применяются по желанию налогоплательщика на основании поданных заявлений в

Специальные налоговые режимы применяются по желанию налогоплательщика на основании поданных заявлений в

Единый

сельскохозяйственный

налог

(гл. 26.1 НК РФ)

Единый

сельскохозяйственный

налог

(гл. 26.1 НК РФ)

ЕСХН разработан и введен специально для производителей сельскохозяйственной продукции. К ней

ЕСХН разработан и введен специально для производителей сельскохозяйственной продукции. К ней

Важное ограничение при применении ЕСХН – в общем объеме дохода от

Важное ограничение при применении ЕСХН – в общем объеме дохода от

Ставка налога равна 6%.

Сумма ЕСХН (авансового платежа по налогу) = Налоговая

Ставка налога равна 6%. Сумма ЕСХН (авансового платежа по налогу) = Налоговая

Упрощенная

система

налогообложения

(гл. 26.2 НК РФ)

Упрощенная

система

налогообложения

(гл. 26.2 НК РФ)

Вы можете подать уведомление о переходе УСН, ЕСХН вместе с пакетом

Вы можете подать уведомление о переходе УСН, ЕСХН вместе с пакетом

Если предприниматель уже применяет общий режим, но собирается перейти на УСН

Если предприниматель уже применяет общий режим, но собирается перейти на УСН

Индивидуальные предприниматели, применяющие УСН, уплачивают:

авансовые платежи по налогу – не позднее

Индивидуальные предприниматели, применяющие УСН, уплачивают: авансовые платежи по налогу – не позднее

Ставка налога зависит от объекта налогообложения:

6% – при объекте «доходы»;

15% –

Ставка налога зависит от объекта налогообложения: 6% – при объекте «доходы»; 15% –

3 критерия перехода на упрощенную систему и ее применения

Уровень дохода

Применение – не более

3 критерия перехода на упрощенную систему и ее применения Уровень дохода Применение – не более

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об

АСТРАХАНСКАЯ ОБЛАСТЬ

ЗАКОН АСТРАХАНСКОЙ ОБЛАСТИ

«ОБ УСТАНОВЛЕНИИ СТАВКИ НАЛОГА, УПЛАЧИВАЕМОГО В СВЯЗИ

АСТРАХАНСКАЯ ОБЛАСТЬ ЗАКОН АСТРАХАНСКОЙ ОБЛАСТИ «ОБ УСТАНОВЛЕНИИ СТАВКИ НАЛОГА, УПЛАЧИВАЕМОГО В СВЯЗИ

Единый налог

на вмененный

доход

(глава 26.3 НК РФ)

Единый налог

на вмененный

доход

(глава 26.3 НК РФ)

Подается в течение 5-и дней со дня начала применения указанной системы

Подается в течение 5-и дней со дня начала применения указанной системы

Налогоплательщик исчисляет сумму налога по итогам квартала в декларации и уплачивает

Налогоплательщик исчисляет сумму налога по итогам квартала в декларации и уплачивает

Прекращение деятельности:

осуществляется на основании заявления о снятии с учета в качестве

Прекращение деятельности: осуществляется на основании заявления о снятии с учета в качестве

Г. АСТРАХАНЬ

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ "ГОРОД АСТРАХАНЬ" РЕШЕНИЕ от 24 ноября 2005

Г. АСТРАХАНЬ СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ "ГОРОД АСТРАХАНЬ" РЕШЕНИЕ от 24 ноября 2005

КОДЫ ВИДА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1) оказание бытовых услуг;

2) оказание ветеринарных услуг;

3)

КОДЫ ВИДА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 1) оказание бытовых услуг; 2) оказание ветеринарных услуг; 3)

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания

Патентная

система

налогообложения

(гл. 26.5 НК РФ) только для ИП

Патентная

система

налогообложения

(гл. 26.5 НК РФ) только для ИП

Заявление для получения патента подается в налоговый орган по месту жительства

Заявление для получения патента подается в налоговый орган по месту жительства

Физлицо может применять ПСН со дня государственной регистрации в качестве предпринимателя.

Физлицо может применять ПСН со дня государственной регистрации в качестве предпринимателя.

Внимание!!!!!

Индивидуальный предприниматель может приобрести патент на срок от 1 до 12

Внимание!!!!! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12

Налоговый орган в течение

5 рабочих дней

со дня получения заявления

Налоговый орган в течение 5 рабочих дней со дня получения заявления

ПРИЧИНЫ ОТКАЗА:

1) несоответствие перечню видов предпринимательской деятельности в отношении которых

ПРИЧИНЫ ОТКАЗА: 1) несоответствие перечню видов предпринимательской деятельности в отношении которых

Налог исчисляется как произведение ставки 6% и потенциально возможного к получению

Налог исчисляется как произведение ставки 6% и потенциально возможного к получению

НАПОМНЮ!!! -- Заявление для получения патента подается в налоговый орган по

НАПОМНЮ!!! -- Заявление для получения патента подается в налоговый орган по

Внимание!

Индивидуальный предприниматель может приобрести патент на срок от 1 до 12

Внимание! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12

Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов

Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов

ПРИМЕР:

ГОДОВОЙ ДОХОД – 1000 000 РУБ. СТАВКА – 6%

РАСЧЕТ: ЗА

ПРИМЕР: ГОДОВОЙ ДОХОД – 1000 000 РУБ. СТАВКА – 6% РАСЧЕТ: ЗА

когда

и

сколько

платить

когда

и

сколько

платить

если патент получен на срок от одного месяца до пяти месяцев

если патент получен на срок от одного месяца до пяти месяцев

если патент получен на срок, составляющий шесть месяцев и более, то

если патент получен на срок, составляющий шесть месяцев и более, то

В Астраханской области принят закон от 08.11.2012 года № 76/2012-ОЗ «О применении

В Астраханской области принят закон от 08.11.2012 года № 76/2012-ОЗ «О применении

ВИДЫ

ДЕЯТЕЛЬНОСТИ

ВСЕГО 63

ВИДЫ

ДЕЯТЕЛЬНОСТИ

ВСЕГО 63

Статья 346.52 НК РФ

Налоговая декларация

по налогу, уплачиваемому в связи с применением

Статья 346.52 НК РФ Налоговая декларация по налогу, уплачиваемому в связи с применением

Общая

система

налогообложения

(гл. 21 и 23 НК РФ)

Общая

система

налогообложения

(гл. 21 и 23 НК РФ)

ПРИМЕНЯЕТСЯ ПО «УМОЛЧАНИЮ» БЕЗ ПОДАЧИ ЗАЯВЛЕНИЯ.

Главные налоги, которые предприниматель должен уплачивать

ПРИМЕНЯЕТСЯ ПО «УМОЛЧАНИЮ» БЕЗ ПОДАЧИ ЗАЯВЛЕНИЯ. Главные налоги, которые предприниматель должен уплачивать

ДЛЯ ИП:

НДФЛ (НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ)– НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ

ДЛЯ ИП: НДФЛ (НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ)– НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ

НДС - Освобождение от исполнения обязанностей налогоплательщика (статья 145 НК РФ).

НДС - Освобождение от исполнения обязанностей налогоплательщика (статья 145 НК РФ).

ОБРАЩАЮ ВНИМАНИЕ!!!

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате

ОБРАЩАЮ ВНИМАНИЕ!!! Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций,

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций,

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения

С 1 января 2017 года

Взимание страховых взносов, кроме взносов на травматизм,

С 1 января 2017 года Взимание страховых взносов, кроме взносов на травматизм,

ЭЛЕКТРОННЫЕ УСЛУГИ

НА САЙТЕ:

WWW.NALOG.RU

ЭЛЕКТРОННЫЕ УСЛУГИ

НА САЙТЕ:

WWW.NALOG.RU

Формы и отрасли страхования

Формы и отрасли страхования Технологии здоровьесбережения на уроках биологии

Технологии здоровьесбережения на уроках биологии Educational system of Ukraine

Educational system of Ukraine Население РФ. Численность и естественный прирост населения

Население РФ. Численность и естественный прирост населения Проект СТРАСТИ ПО ПЕРЕМЕНКАМ

Проект СТРАСТИ ПО ПЕРЕМЕНКАМ Назначение и типы электростанций, режимы их работы

Назначение и типы электростанций, режимы их работы Детство, опаленное войной.

Детство, опаленное войной. Классификация баров

Классификация баров Тредмил-тест и велоэргометрия

Тредмил-тест и велоэргометрия Технические и программные средства реализации информационных процессов

Технические и программные средства реализации информационных процессов Робототехника. Условия в ArduBlock. Цифровые датчики

Робототехника. Условия в ArduBlock. Цифровые датчики Виды привода механизмов СН электростанций. Их области применения

Виды привода механизмов СН электростанций. Их области применения Экологический мониторинг. (Глава 12)

Экологический мониторинг. (Глава 12) Презентация по самообразованию

Презентация по самообразованию Модели рынка

Модели рынка Бытовая химия

Бытовая химия Электроснабжение токарного цеха

Электроснабжение токарного цеха Принятие и исполнение государственных решений

Принятие и исполнение государственных решений Nerve сells and nerve impulses

Nerve сells and nerve impulses Кислородно-конвертерный процесс

Кислородно-конвертерный процесс Презентация Полимеры. Волокна. Каучуки. 10 класс.

Презентация Полимеры. Волокна. Каучуки. 10 класс. Презентация Босану физиологиясы.pptx

Презентация Босану физиологиясы.pptx Генотип как система взаимодействующих генов

Генотип как система взаимодействующих генов Русские народные потешки и небылицы. Английские песенки из книги Рифмы матушки Гусыни

Русские народные потешки и небылицы. Английские песенки из книги Рифмы матушки Гусыни Презентация творческих работ педагога.

Презентация творческих работ педагога. Литературный праздник, посвященный творчеству С.А. Есенина

Литературный праздник, посвященный творчеству С.А. Есенина Педагогические средства воспитания толерантности у детей детей младшего школьного возраста.

Педагогические средства воспитания толерантности у детей детей младшего школьного возраста. Вторая мировая: современные информационные возможности и организация проектной и исследовательской деятельности обучающихся

Вторая мировая: современные информационные возможности и организация проектной и исследовательской деятельности обучающихся