- Основные средства предприятия

Содержание

- 2. План 1. Определение основных средств- ОС 2. Состав основных средств 3. Разделение ОС по групповым признакам

- 3. 1.Определение основных средств — это совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени

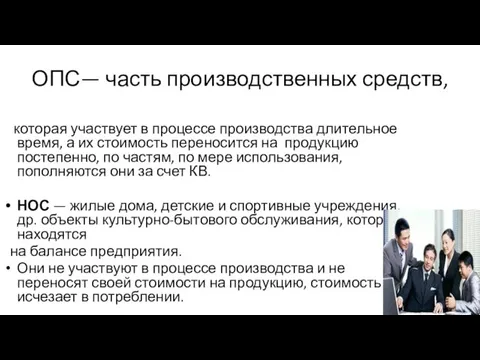

- 4. ОПС— часть производственных средств, которая участвует в процессе производства длительное время, а их стоимость переносится на

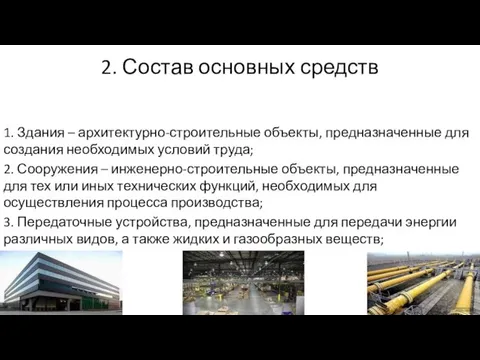

- 5. 2. Состав основных средств 1. Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда; 2.

- 6. 5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах предприятия и за его пределами;

- 7. 8. Рабочий, продуктивный и племенной скот; 9. Многолетние насаждения; 10. Прочие основные средства.

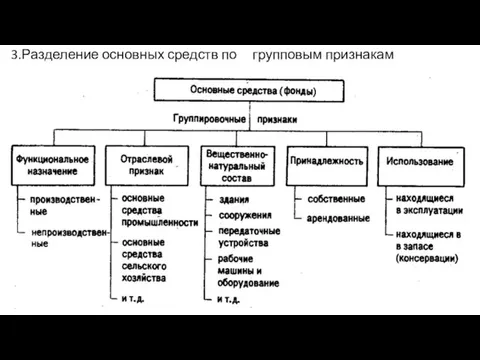

- 8. 3.Разделение основных средств по групповым признакам

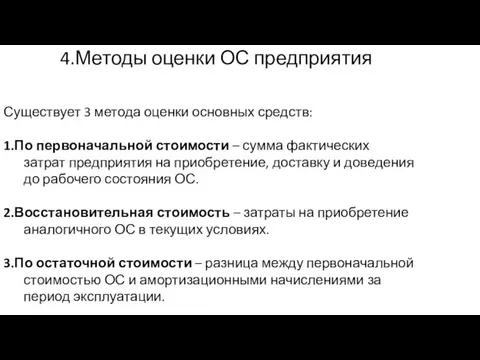

- 9. 4.Методы оценки ОС предприятия Существует 3 метода оценки основных средств: 1.По первоначальной стоимости – сумма фактических

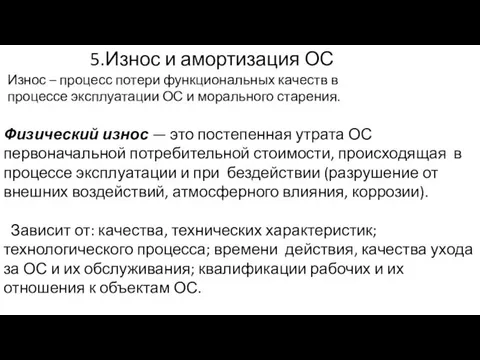

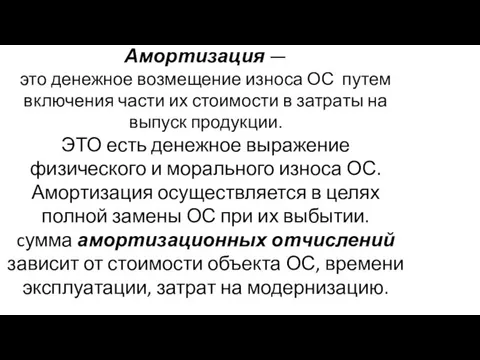

- 10. 5.Износ и амортизация ОС Физический износ — это постепенная утрата ОС первоначальной потребительной стоимости, происходящая в

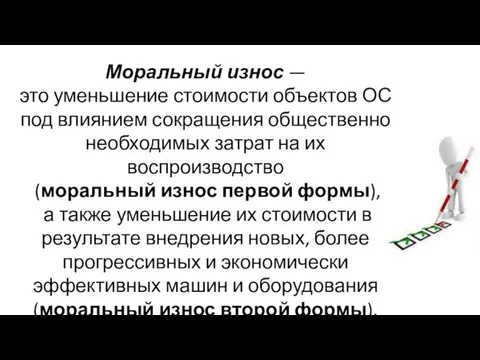

- 11. Моральный износ — это уменьшение стоимости объектов ОС под влиянием сокращения общественно необходимых затрат на их

- 12. Амортизация — это денежное возмещение износа ОС путем включения части их стоимости в затраты на выпуск

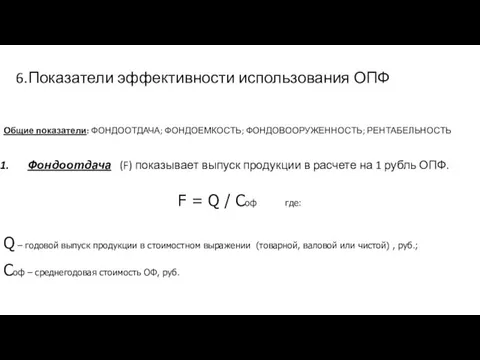

- 13. 6.Показатели эффективности использования ОПФ Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ Фондоотдача (F) показывает выпуск продукции в

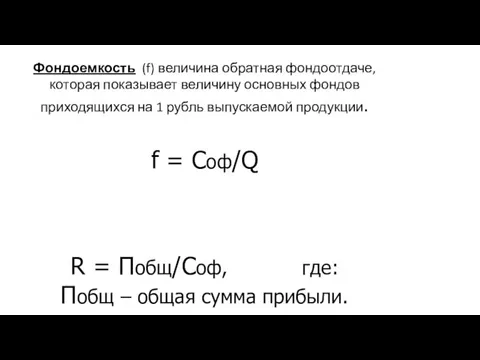

- 14. Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся на 1 рубль выпускаемой продукции.

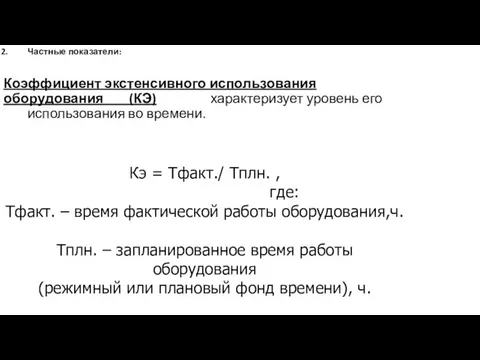

- 15. Кэ = Тфакт./ Тплн. , где: Тфакт. – время фактической работы оборудования,ч. Тплн. – запланированное время

- 17. Скачать презентацию

План

1. Определение основных средств- ОС

2. Состав основных средств

3. Разделение ОС

План

1. Определение основных средств- ОС

2. Состав основных средств

3. Разделение ОС

1.Определение основных средств

— это совокупность материально-вещественных ценностей, действующих в натуральной

1.Определение основных средств

— это совокупность материально-вещественных ценностей, действующих в натуральной

ОПС— часть производственных средств,

которая участвует в процессе производства длительное время,

ОПС— часть производственных средств,

которая участвует в процессе производства длительное время,

2. Состав основных средств

1. Здания – архитектурно-строительные объекты, предназначенные для

2. Состав основных средств

1. Здания – архитектурно-строительные объекты, предназначенные для

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах

8. Рабочий, продуктивный и племенной скот;

9. Многолетние

насаждения;

10. Прочие

основные

средства.

8. Рабочий, продуктивный и племенной скот;

9. Многолетние

насаждения;

10. Прочие

основные

средства.

3.Разделение основных средств по групповым признакам

3.Разделение основных средств по групповым признакам

4.Методы оценки ОС предприятия

Существует 3 метода оценки основных средств:

1.По первоначальной стоимости

4.Методы оценки ОС предприятия

Существует 3 метода оценки основных средств:

1.По первоначальной стоимости

5.Износ и амортизация ОС

Физический износ — это постепенная утрата ОС первоначальной

5.Износ и амортизация ОС

Физический износ — это постепенная утрата ОС первоначальной

Моральный износ —

это уменьшение стоимости объектов ОС под влиянием сокращения

Моральный износ — это уменьшение стоимости объектов ОС под влиянием сокращения

Амортизация —

это денежное возмещение износа ОС путем включения части их стоимости

Амортизация — это денежное возмещение износа ОС путем включения части их стоимости

6.Показатели эффективности использования ОПФ

Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ

Фондоотдача (F)

6.Показатели эффективности использования ОПФ

Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ

Фондоотдача (F)

Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся

Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся

Кэ = Тфакт./ Тплн. ,

где:

Тфакт. – время фактической работы оборудования,ч.

Кэ = Тфакт./ Тплн. , где: Тфакт. – время фактической работы оборудования,ч.

კონსტიტუცია. ძირითადი კანონი

კონსტიტუცია. ძირითადი კანონი Делаем божью коровку бабочку птичку 1 класс

Делаем божью коровку бабочку птичку 1 класс Полезные сайты. Обучающее видео. Видеоуроки SMART Notebook.

Полезные сайты. Обучающее видео. Видеоуроки SMART Notebook. Явенная болезнь желудка и двенадцатиперстной кишки

Явенная болезнь желудка и двенадцатиперстной кишки Shakira - Try Everything

Shakira - Try Everything Агрессия у детей

Агрессия у детей Технологии разработки программного обеспечения. Rational Unified Process как технология

Технологии разработки программного обеспечения. Rational Unified Process как технология Лапаротомии. Виды лапаротомий

Лапаротомии. Виды лапаротомий 20 лет Конституции Российской Федерации

20 лет Конституции Российской Федерации Природа республики Башкортостан

Природа республики Башкортостан АО Алатау Жарық Компаниясы

АО Алатау Жарық Компаниясы Юрский период

Юрский период презентация к уроку алюминий, 9 класс

презентация к уроку алюминий, 9 класс Социально-психологические особенности трудовой адаптации мигрантов из Республики Кыргызстан, проживающих в г. Красноярске

Социально-психологические особенности трудовой адаптации мигрантов из Республики Кыргызстан, проживающих в г. Красноярске Медиакит радио GOLDSTAR

Медиакит радио GOLDSTAR У самовара я и моя семья

У самовара я и моя семья Тахогенераторы постоянного тока

Тахогенераторы постоянного тока Топ-10 посещаемых сайтов

Топ-10 посещаемых сайтов Лекарства, витамины , гормоны

Лекарства, витамины , гормоны Тест Школа Светофорных Наук

Тест Школа Светофорных Наук Методика написания научных работ

Методика написания научных работ ГБУЗ Сельцовская городская больница. Вакансии и трудоустройство

ГБУЗ Сельцовская городская больница. Вакансии и трудоустройство Физика в космосе

Физика в космосе Правила движения в походе. Часть 2

Правила движения в походе. Часть 2 Система команд. Аппаратные средства вычислительной техники. (Лекция 6)

Система команд. Аппаратные средства вычислительной техники. (Лекция 6) Методический семинар.Концептуальное изложение опыта работы по теме самообразования.

Методический семинар.Концептуальное изложение опыта работы по теме самообразования. Переодические и непериодические бесконечные десятичные дроби

Переодические и непериодические бесконечные десятичные дроби 從 WEB 2.0 談學校科技領導實務

從 WEB 2.0 談學校科技領導實務