- Перспективи розвитку інституту митних брокерів в Україні

Содержание

- 2. Нормативна база 1. Митний кодекс України: кодекс від 13.03.2012 № 4495-VI. 2. Про ліцензування певних видів

- 3. В розвитку вітчизняного законодавства, що регулює договірні відносини з декларування товарів, можна виділити такі основні етапи:

- 4. Продовження 3. Вступ в силу нового МКУ ( з 1.01.2004 р.). Визначення законодавцем виду цивільно-правового договору,

- 5. Стаття 416 МКУ 2012 р. Митний брокер Митний брокер - це підприємство, що надає послуги з

- 6. Стаття 418 МКУ 2012 р. Агент з митного оформлення Агент з митного оформлення - це фізична

- 7. Останні нововведення З 00:00 28.06. 2015 ліцензування митної брокерської діяльності припинене. Всі раніше видані ліцензії на

- 8. Правове забезпечення діяльності митних брокерів є важливим фактором який впливає на: 1) здійснення зовнішньоторговельної діяльності держави

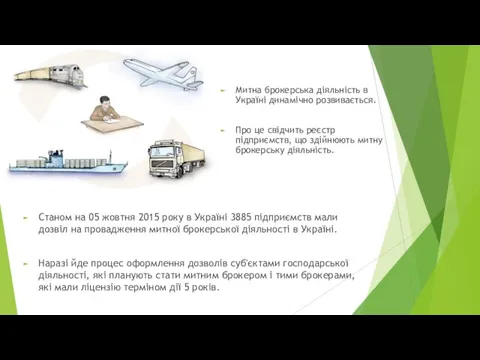

- 9. Станом на 05 жовтня 2015 року в Україні 3885 підприємств мали дозвіл на провадження митної брокерської

- 10. Можна зробити висновок, що Інститут митного брокерства набув законодавчого оформлення та самостійності, проте скорішого вирішення потребує

- 11. Перспективними напрямами удосконалення правового забезпечення реалізації прав митних брокерів як суб’єктів митних правовідносин є: 1. Приведення

- 12. !!! Обов'язок брокера відстоювати перед митними органами інтереси свого клієнта - учасника зовнішньоторговельної діяльності знаходиться у

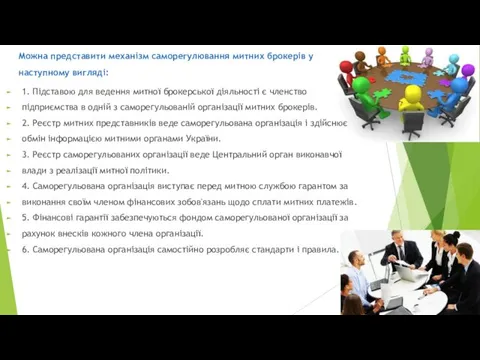

- 13. 1. Підставою для ведення митної брокерської діяльності є членство підприємства в одній з саморегульованій організації митних

- 15. Скачать презентацию

Нормативна база

1. Митний кодекс України: кодекс від 13.03.2012

№ 4495-VI.

2.

Нормативна база

1. Митний кодекс України: кодекс від 13.03.2012

№ 4495-VI.

2.

В розвитку вітчизняного законодавства, що регулює договірні відносини з декларування товарів,

В розвитку вітчизняного законодавства, що регулює договірні відносини з декларування товарів,

Продовження

3. Вступ в силу нового МКУ ( з 1.01.2004 р.). Визначення

Продовження

3. Вступ в силу нового МКУ ( з 1.01.2004 р.). Визначення

Стаття 416 МКУ 2012 р. Митний брокер

Митний брокер - це підприємство,

Стаття 416 МКУ 2012 р. Митний брокер

Митний брокер - це підприємство,

Стаття 418 МКУ 2012 р.

Агент з митного оформлення

Агент з митного

Стаття 418 МКУ 2012 р.

Агент з митного оформлення

Агент з митного

Останні нововведення

З 00:00 28.06. 2015 ліцензування митної брокерської діяльності припинене.

Всі

Останні нововведення

З 00:00 28.06. 2015 ліцензування митної брокерської діяльності припинене.

Всі

Правове забезпечення діяльності митних брокерів є важливим фактором який впливає на:

Правове забезпечення діяльності митних брокерів є важливим фактором який впливає на:

Станом на 05 жовтня 2015 року в Україні 3885 підприємств мали

Станом на 05 жовтня 2015 року в Україні 3885 підприємств мали

Можна зробити висновок, що

Інститут митного брокерства набув законодавчого оформлення та самостійності,

Можна зробити висновок, що

Інститут митного брокерства набув законодавчого оформлення та самостійності,

Перспективними напрямами удосконалення правового забезпечення реалізації

прав митних брокерів як суб’єктів

Перспективними напрямами удосконалення правового забезпечення реалізації прав митних брокерів як суб’єктів

!!! Обов'язок брокера відстоювати перед митними органами інтереси свого клієнта -

!!! Обов'язок брокера відстоювати перед митними органами інтереси свого клієнта -

1. Підставою для ведення митної брокерської діяльності є членство

підприємства в одній

1. Підставою для ведення митної брокерської діяльності є членство

підприємства в одній

20231119_shkolnyy_muzey

20231119_shkolnyy_muzey Сестринская помощь при ишурии (острая задержка мочи)

Сестринская помощь при ишурии (острая задержка мочи) Устное умножение круглых сотен

Устное умножение круглых сотен Дербес комьютерлер туралы жалпы мөлімет

Дербес комьютерлер туралы жалпы мөлімет Понятия экстремальной ситуации и чрезвычайной ситуации

Понятия экстремальной ситуации и чрезвычайной ситуации Методологические основы логопедии

Методологические основы логопедии Черепахи. 7 клас

Черепахи. 7 клас Развивающие математические игры

Развивающие математические игры Статья на тему: Использование личного информационного пространства для повышения эффективности воспитательной работы

Статья на тему: Использование личного информационного пространства для повышения эффективности воспитательной работы Общая характеристика насекомых

Общая характеристика насекомых Современное состояние ЖД инфраструктуры

Современное состояние ЖД инфраструктуры Основные понятия Управления проектами

Основные понятия Управления проектами Общий осмотр автомобиля ВАЗ 2106

Общий осмотр автомобиля ВАЗ 2106 You are considering staying one night at the hotel and you'd like to get more

You are considering staying one night at the hotel and you'd like to get more Озёра России

Озёра России Модель IS-LM в макроэкономике

Модель IS-LM в макроэкономике 20231016_zadachi_po_molekul._biologii_i_energozatratam_dlya_9_kl_microsoft_powerpoint

20231016_zadachi_po_molekul._biologii_i_energozatratam_dlya_9_kl_microsoft_powerpoint Ой қорыту

Ой қорыту Эвенки

Эвенки День российской науки

День российской науки Эффективное социальное партнерство: опыт ОАО Северсталь

Эффективное социальное партнерство: опыт ОАО Северсталь Рестриктивная кардиомиопатия

Рестриктивная кардиомиопатия Обобщение педагогического опыта. Творческая работа Игра как средство активизации познавательной деятельности на уроках географии.

Обобщение педагогического опыта. Творческая работа Игра как средство активизации познавательной деятельности на уроках географии. Презентация к уроку математики в 5 классе на тему Сравнение десятичных дробей

Презентация к уроку математики в 5 классе на тему Сравнение десятичных дробей Презентация каталога Oriflame 04_2019

Презентация каталога Oriflame 04_2019 Модернизация главного электропривода механизма подъема мостового крана грузоподъемностью 10 т склада огнеупоров ЧерМК пАО

Модернизация главного электропривода механизма подъема мостового крана грузоподъемностью 10 т склада огнеупоров ЧерМК пАО Уксусная кислота

Уксусная кислота витамины

витамины