- Платежный баланс Статистическая система мирохозяйственных связей

Содержание

- 2. Шерстнев М.А., СГЭУ, ИТЭиМЭО План лекции История становления статистики платежного баланса. Определение платежного баланса. Принципы составления

- 3. Шерстнев М.А., СГЭУ, ИТЭиМЭО Очерк истории. 1767 г. – Дж. Стюарт вводит термин «платежный баланс» в

- 4. Шерстнев М.А., СГЭУ, ИТЭиМЭО Очерк истории. 1923 гг. – Министерство торговли США публикует первый официальный платежный

- 5. Шерстнев М.А., СГЭУ, ИТЭиМЭО Принципы составления платежного баланса. Платежный баланс включает все внешнеэкономические операции страны, совершенные

- 6. Шерстнев М.А., СГЭУ, ИТЭиМЭО Форма представления

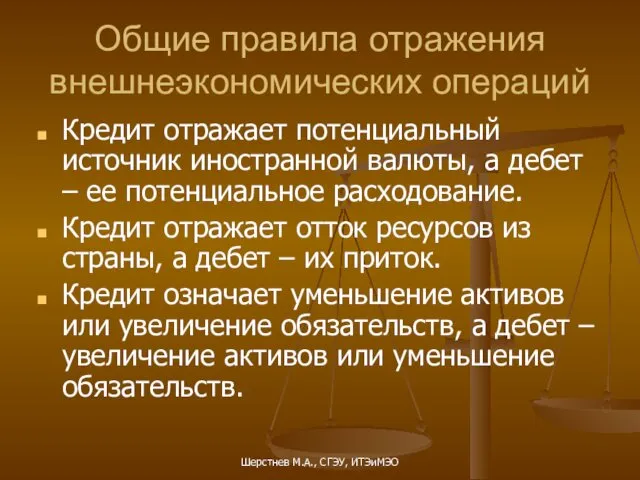

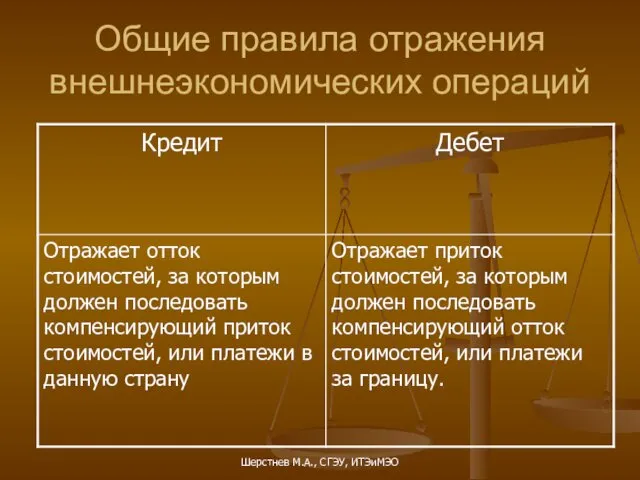

- 7. Шерстнев М.А., СГЭУ, ИТЭиМЭО Общие правила отражения внешнеэкономических операций Кредит отражает потенциальный источник иностранной валюты, а

- 8. Шерстнев М.А., СГЭУ, ИТЭиМЭО Общие правила отражения внешнеэкономических операций

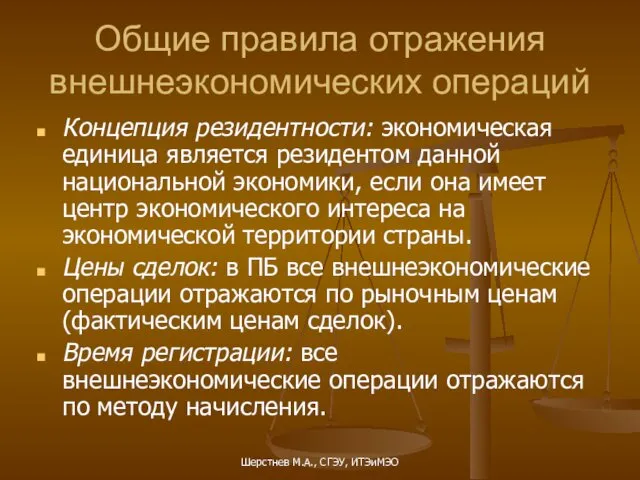

- 9. Шерстнев М.А., СГЭУ, ИТЭиМЭО Общие правила отражения внешнеэкономических операций Концепция резидентности: экономическая единица является резидентом данной

- 10. Шерстнев М.А., СГЭУ, ИТЭиМЭО Счет текущих операций

- 11. Шерстнев М.А., СГЭУ, ИТЭиМЭО Счет операций с капиталом и финансовыми инструментами

- 12. Шерстнев М.А., СГЭУ, ИТЭиМЭО Счет операций с капиталом и финансовыми инструментами

- 13. Шерстнев М.А., СГЭУ, ИТЭиМЭО Правила отражения конкретных внешнеэкономических операций

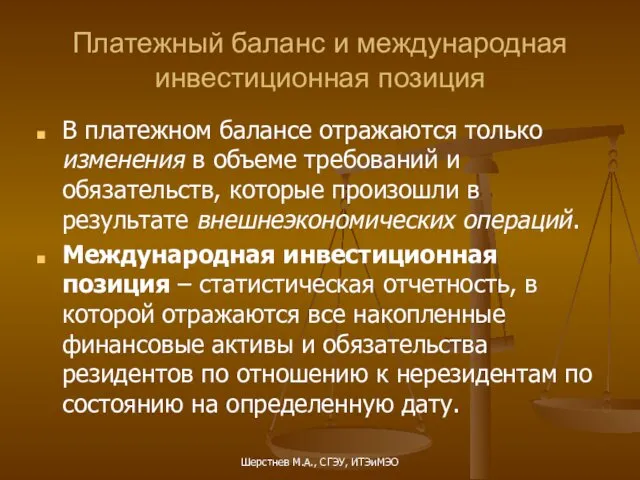

- 14. Шерстнев М.А., СГЭУ, ИТЭиМЭО Платежный баланс и международная инвестиционная позиция В платежном балансе отражаются только изменения

- 15. Шерстнев М.А., СГЭУ, ИТЭиМЭО Тождество платежного баланса Сальдо счета текущих операций + Сальдо счета операций с

- 16. Шерстнев М.А., СГЭУ, ИТЭиМЭО Тождество платежного баланса (следствия) Сальдо счета текущих операций = - Сальдо счета

- 17. Шерстнев М.А., СГЭУ, ИТЭиМЭО Платежный баланс и СНС В статистике платежного баланса и СНС используются единые

- 18. Шерстнев М.А., СГЭУ, ИТЭиМЭО Платежный баланс и СНС GDP = C + I + X –

- 20. Скачать презентацию

Шерстнев М.А., СГЭУ, ИТЭиМЭО

План лекции

История становления статистики платежного баланса. Определение платежного

Шерстнев М.А., СГЭУ, ИТЭиМЭО

План лекции

История становления статистики платежного баланса. Определение платежного

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Очерк истории.

1767 г. – Дж. Стюарт вводит термин

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Очерк истории.

1767 г. – Дж. Стюарт вводит термин

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Очерк истории.

1923 гг. – Министерство торговли США публикует

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Очерк истории.

1923 гг. – Министерство торговли США публикует

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Принципы составления платежного баланса.

Платежный баланс включает все внешнеэкономические

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Принципы составления платежного баланса.

Платежный баланс включает все внешнеэкономические

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Форма представления

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Форма представления

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Кредит отражает потенциальный источник

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Кредит отражает потенциальный источник

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Концепция резидентности: экономическая единица

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Общие правила отражения внешнеэкономических операций

Концепция резидентности: экономическая единица

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет текущих операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет текущих операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет операций с капиталом и финансовыми инструментами

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет операций с капиталом и финансовыми инструментами

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет операций с капиталом и финансовыми инструментами

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Счет операций с капиталом и финансовыми инструментами

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Правила отражения конкретных внешнеэкономических операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Правила отражения конкретных внешнеэкономических операций

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и международная инвестиционная позиция

В платежном балансе

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и международная инвестиционная позиция

В платежном балансе

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Тождество платежного баланса

Сальдо счета текущих операций + Сальдо

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Тождество платежного баланса

Сальдо счета текущих операций + Сальдо

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Тождество платежного баланса

(следствия)

Сальдо счета текущих операций = -

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Тождество платежного баланса

(следствия)

Сальдо счета текущих операций = -

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и СНС

В статистике платежного баланса и

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и СНС

В статистике платежного баланса и

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и СНС

GDP = C + I

Шерстнев М.А., СГЭУ, ИТЭиМЭО

Платежный баланс и СНС

GDP = C + I

Геодезия

Геодезия Детский проект: Шоколад - вред или польза?

Детский проект: Шоколад - вред или польза? Ecology is one of the most important sciences nowadays

Ecology is one of the most important sciences nowadays Творческий проект по изготовлению плечевого изделия с цельнокроеным рукавом

Творческий проект по изготовлению плечевого изделия с цельнокроеным рукавом Экзистенциализм

Экзистенциализм презентация ГИМНАСТИКА МОЗГА

презентация ГИМНАСТИКА МОЗГА Линейная функция и ее график. Составление выражения

Линейная функция и ее график. Составление выражения 1С Парфюм Логистик

1С Парфюм Логистик Искусственный интеллект 3008

Искусственный интеллект 3008 Александр I. Внутренняя политика (кратко)

Александр I. Внутренняя политика (кратко) Что такое погода. 2 класс

Что такое погода. 2 класс Стальная арматура

Стальная арматура Презентация Битва под Москвой

Презентация Битва под Москвой Артикуляционная гимнастика

Артикуляционная гимнастика Новообразования. Классификация опухолей органа зрения

Новообразования. Классификация опухолей органа зрения Строительство школ и детсадов в Пермском крае

Строительство школ и детсадов в Пермском крае Организация работы отделения физиотерапии и восстановительного лечения

Организация работы отделения физиотерапии и восстановительного лечения Климат Северной Америки

Климат Северной Америки Инжиниринг и реинжиниринг

Инжиниринг и реинжиниринг May Employee Meeting

May Employee Meeting Общественное движение в годы правления Николая I. 8 класс

Общественное движение в годы правления Николая I. 8 класс Судьбы оборванная нить. Ко дню памяти жертв ДТП

Судьбы оборванная нить. Ко дню памяти жертв ДТП Мой личный сайт

Мой личный сайт Дидактическая компьютерная игра Путешествие в страну дорожных знаков

Дидактическая компьютерная игра Путешествие в страну дорожных знаков Маркетинговые исследования и ситуационный анализ

Маркетинговые исследования и ситуационный анализ ВКР: Проблемы стимулирования деятельности государственных служащих

ВКР: Проблемы стимулирования деятельности государственных служащих ЭП2Д. Схема электрическая силовая

ЭП2Д. Схема электрическая силовая Предпосылки петровских преобразований

Предпосылки петровских преобразований