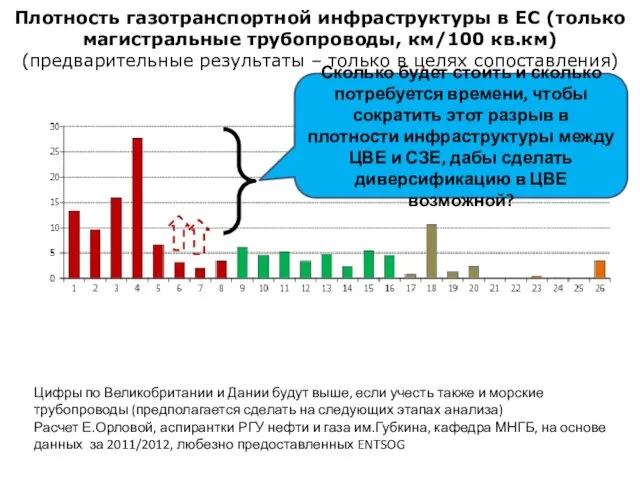

Плотность газотранспортной инфраструктуры в ЕС (только магистральные трубопроводы, км/100 кв.км) презентация

- Плотность газотранспортной инфраструктуры в ЕС (только магистральные трубопроводы, км/100 кв.км)

Содержание

- 2. Плотность газотранспортной инфраструктуры в ЕС (только магистральные трубопроводы, км/100 кв.км) (предварительные результаты – только в целях

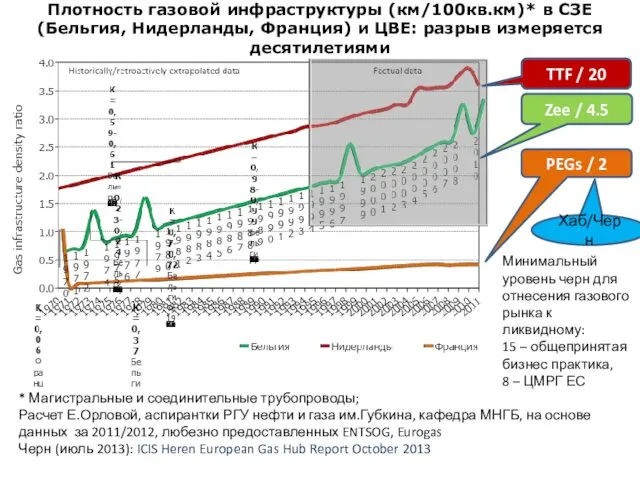

- 3. Плотность газовой инфраструктуры (км/100кв.км)* в СЗЕ (Бельгия, Нидерланды, Франция) и ЦВЕ: разрыв измеряется десятилетиями * Магистральные

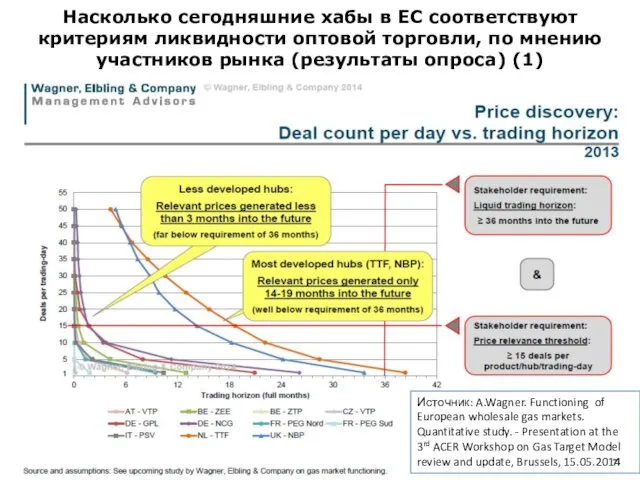

- 4. Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по мнению участников рынка (результаты опроса)

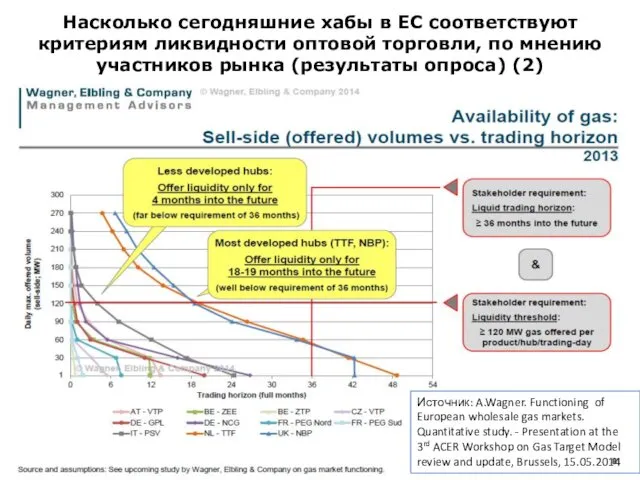

- 5. Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по мнению участников рынка (результаты опроса)

- 6. 16. Третий энергетический пакет ЕС (газ) - и Россия А.Конопляник, лекции РГУНиГ, магистры 1 год, 09.2015-05.2016

- 7. Мелкие и средние конечные потребители: - домашние хозяйства - коммерческие потребители Крупные конечные потребители: - электростанции

- 8. Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы ценообразования (1) Газпром Оптовые покупатели

- 9. Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы ценообразования (2) Газпром Оптовые покупатели

- 10. Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы ценообразования (3) Газпром Оптовые покупатели

- 11. Предлагаемая гибкая и адаптивная контрактная структура экспорта российского газа (управление портфелем поставок в рамках концепции «Выбирать,

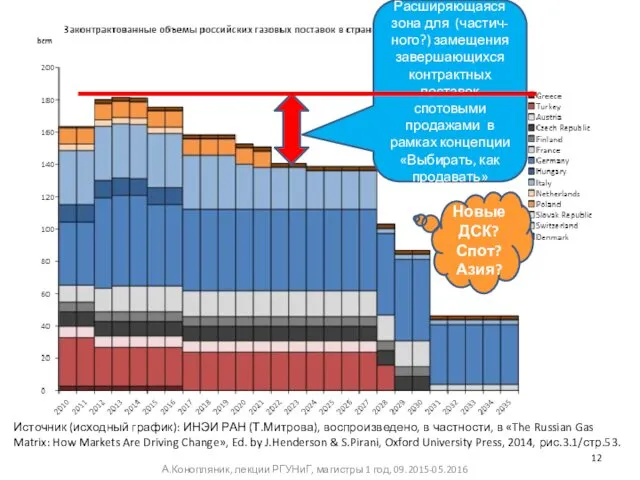

- 12. Источник (исходный график): ИНЭИ РАН (Т.Митрова), воспроизведено, в частности, в «The Russian Gas Matrix: How Markets

- 13. 17. Россия и Украина (газ)

- 14. Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (1) Украина: Евро-интеграция или СНГ-интеграция =>

- 15. Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (2) Украина: экономические и правовые предпосылки

- 16. Украина: пункты пограничных переходов с обязанностью иметь физические реверсные мощности ГТС (в соотв. с ДЭС) Источник

- 17. Реверсные поставки газа на Украину: конфликт контрактного и публичного права Контрактно-правовые обязательства Украины в рамках контракта

- 18. 18. Россия: диверсификация маршрутов поставок в ЕС («один рынок – две трубы»)

- 19. Ukraine: “transit interruption probability” index (2009–2015) A.Konoplyanik, Joensuu, 03-04.03.2016 After damages (06.10 & 20.10.2015) & demolition

- 20. Украинские и обходные трубопроводы в рамках концепции «две трубы на каждый рынок» Северный поток-OPAL-Gazelle Ямал-Европа Украинская

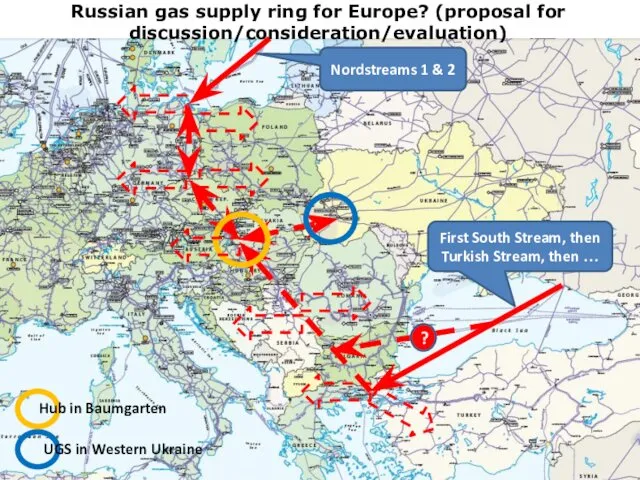

- 21. 2 1 2 1 Mallnow Greifswald St. Katarina Kipi Baumgarten Tarvisio 1 Nordstream 1 & 2

- 22. Hub in Baumgarten UGS in Western Ukraine ? Nordstreams 1 & 2 First South Stream, then

- 23. TurkStream: why such complicated route? To by-pass (former) Ukrainian EEZ… A.Konoplyanik, Joensuu, 03-04.03.2016 Source: http://middleeastnewsservice.com/tag/turkish-stream/

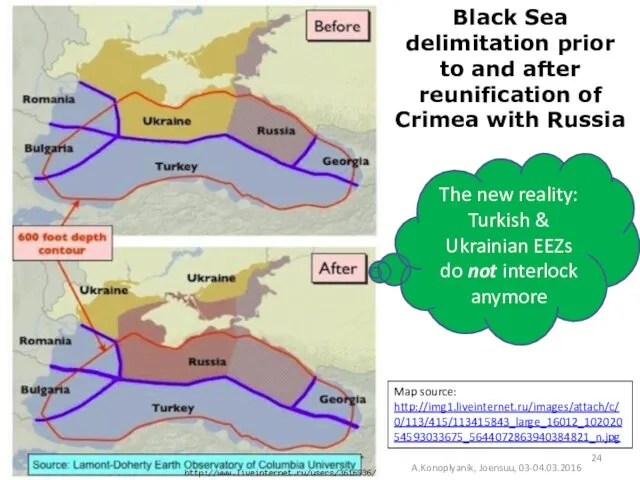

- 24. A.Konoplyanik, Joensuu, 03-04.03.2016 Black Sea delimitation prior to and after reunification of Crimea with Russia Map

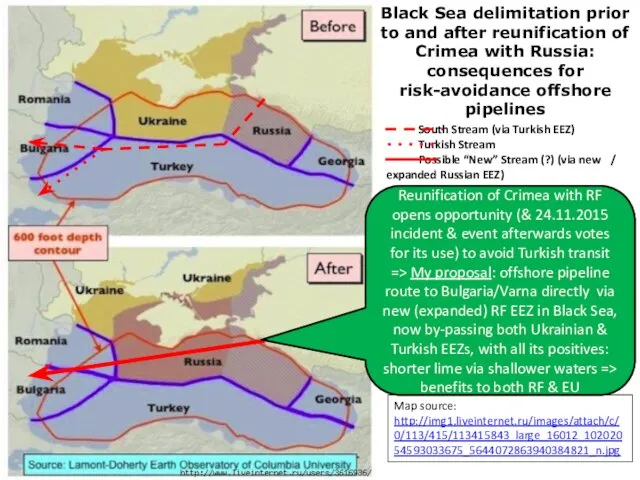

- 25. Black Sea delimitation prior to and after reunification of Crimea with Russia: consequences for risk-avoidance offshore

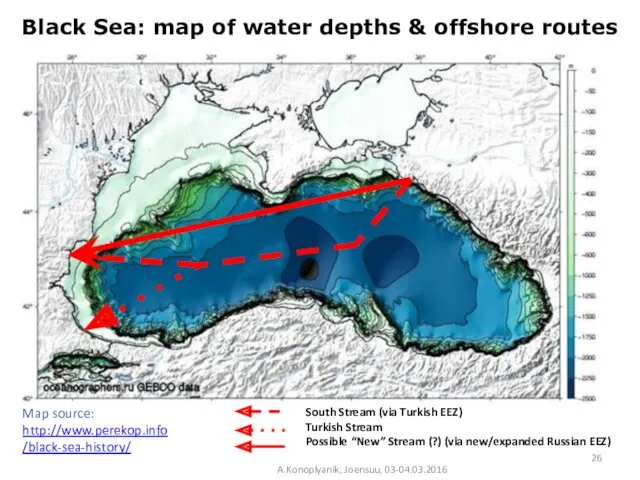

- 26. Black Sea: map of water depths & offshore routes A.Konoplyanik, Joensuu, 03-04.03.2016 Map source: http://www.perekop.info/black-sea-history/ South

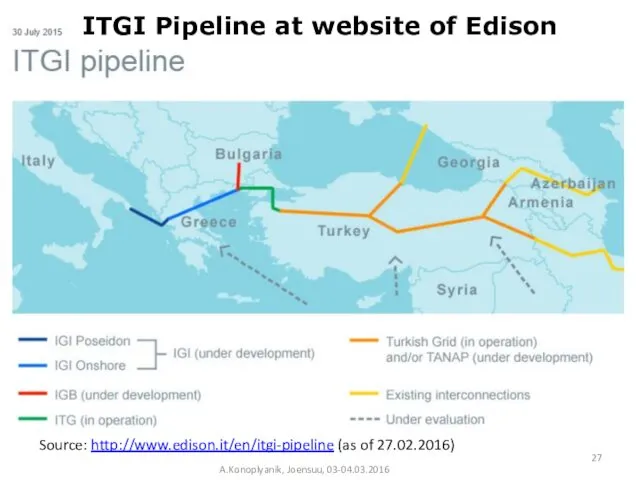

- 27. A.Konoplyanik, Joensuu, 03-04.03.2016 Source: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016) ITGI Pipeline at website of Edison

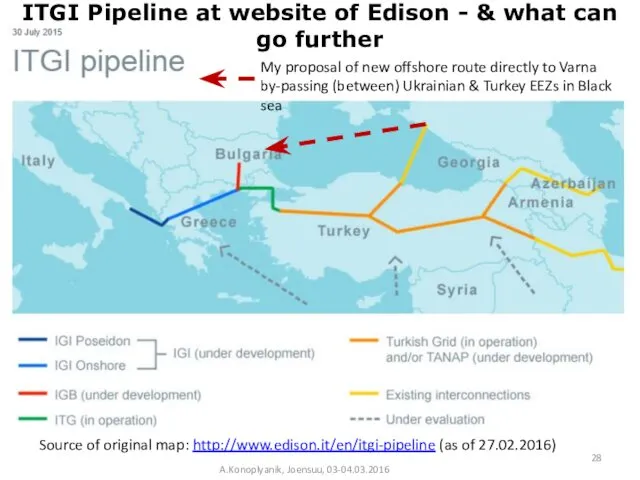

- 28. A.Konoplyanik, Joensuu, 03-04.03.2016 Source of original map: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016) ITGI Pipeline at website of

- 29. 19. Россия: диверсификация как общая концепция в Евразии А.Конопляник, лекции РГУНиГ, магистры 1 год, 09.2015-05.2016

- 30. Рынки для российского газа: европейский и внутрироссийский (в прошлом/настоящем), те же плюс азиатский (в будущем) (*)

- 31. 20. Рынок газа: влияние падения цен на нефть в 2014 г. А.Конопляник, лекции РГУНиГ, магистры 1

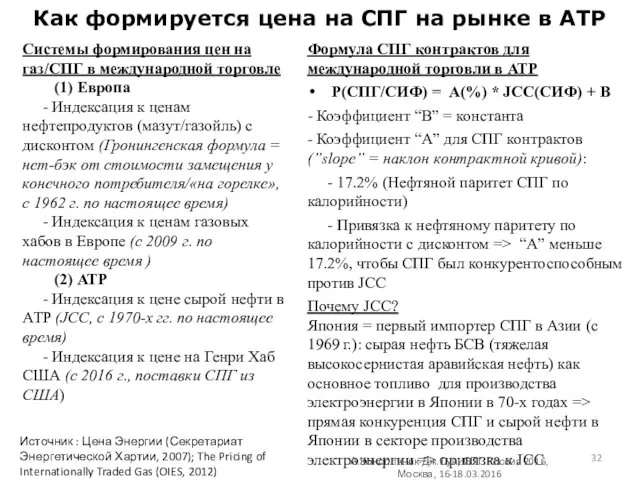

- 32. Как формируется цена на СПГ на рынке в АТР Формула СПГ контрактов для международной торговли в

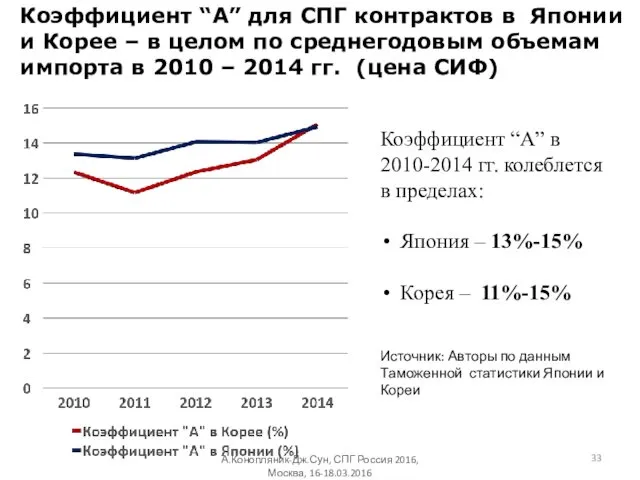

- 33. Коэффициент “А” для СПГ контрактов в Японии и Корее – в целом по среднегодовым объемам импорта

- 34. Динамика цен JCC и Генри Хаба 2011-2014 гг.: разнонаправленная динамика цен на СПГ с нефтяной (JCC)

- 35. Зоны конкурентоспособности СПГ с привязкой к JCC и к Генри Хабу в Азии Источник: Авторы При

- 37. Скачать презентацию

Плотность газотранспортной инфраструктуры в ЕС (только магистральные трубопроводы, км/100 кв.км)

(предварительные результаты

Плотность газотранспортной инфраструктуры в ЕС (только магистральные трубопроводы, км/100 кв.км) (предварительные результаты

Плотность газовой инфраструктуры (км/100кв.км)* в СЗЕ (Бельгия, Нидерланды, Франция) и ЦВЕ:

Плотность газовой инфраструктуры (км/100кв.км)* в СЗЕ (Бельгия, Нидерланды, Франция) и ЦВЕ:

Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по

Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по

Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по

Насколько сегодняшние хабы в ЕС соответствуют критериям ликвидности оптовой торговли, по

16. Третий энергетический пакет ЕС (газ) - и Россия

А.Конопляник, лекции

16. Третий энергетический пакет ЕС (газ) - и Россия

А.Конопляник, лекции

Мелкие и средние конечные потребители:

- домашние хозяйства

- коммерческие потребители

Крупные конечные потребители:

-

Мелкие и средние конечные потребители:

- домашние хозяйства

- коммерческие потребители

Крупные конечные потребители: -

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Эволюция цепочки поставок российского газа в Европу: контрактные структуры и механизмы

Предлагаемая гибкая и адаптивная контрактная структура экспорта российского газа (управление портфелем

Предлагаемая гибкая и адаптивная контрактная структура экспорта российского газа (управление портфелем

Источник (исходный график): ИНЭИ РАН (Т.Митрова), воспроизведено, в частности, в «The

Источник (исходный график): ИНЭИ РАН (Т.Митрова), воспроизведено, в частности, в «The

17. Россия и Украина (газ)

17. Россия и Украина (газ)

Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (1)

Украина:

Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (1)

Украина:

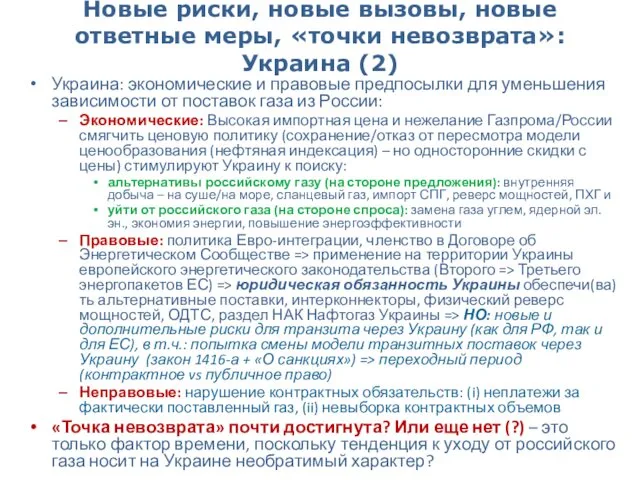

Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (2)

Украина:

Новые риски, новые вызовы, новые ответные меры, «точки невозврата»: Украина (2)

Украина:

Украина: пункты пограничных переходов с обязанностью иметь физические реверсные мощности ГТС

Украина: пункты пограничных переходов с обязанностью иметь физические реверсные мощности ГТС

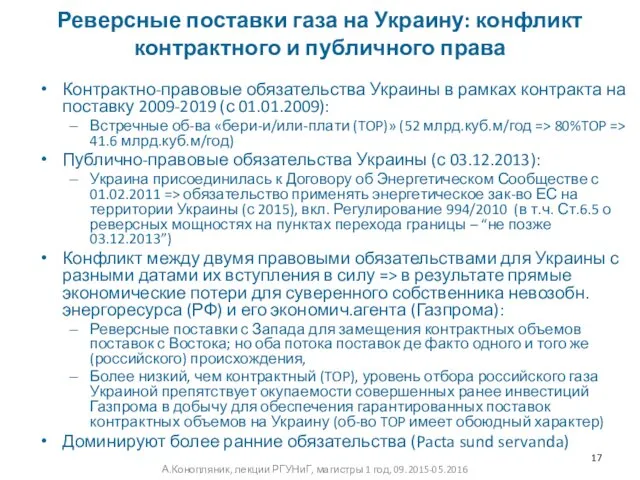

Реверсные поставки газа на Украину: конфликт контрактного и публичного права

Контрактно-правовые обязательства

Реверсные поставки газа на Украину: конфликт контрактного и публичного права

Контрактно-правовые обязательства

18. Россия: диверсификация маршрутов поставок в ЕС («один рынок – две

18. Россия: диверсификация маршрутов поставок в ЕС («один рынок – две

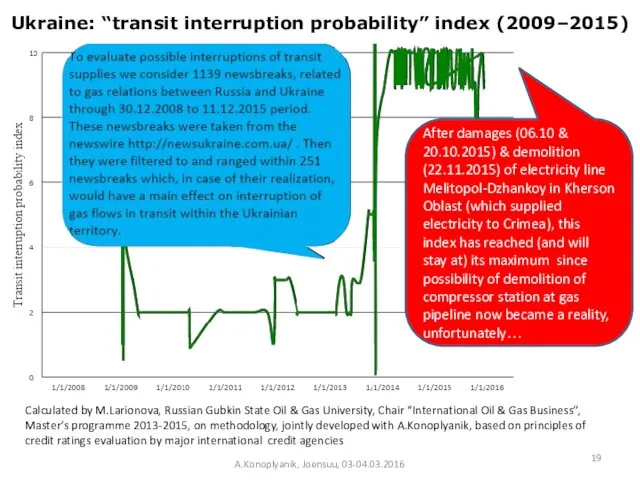

Ukraine: “transit interruption probability” index (2009–2015)

A.Konoplyanik, Joensuu, 03-04.03.2016

After damages (06.10 &

Ukraine: “transit interruption probability” index (2009–2015)

A.Konoplyanik, Joensuu, 03-04.03.2016

After damages (06.10 &

Украинские и обходные трубопроводы в рамках концепции «две трубы на каждый

Украинские и обходные трубопроводы в рамках концепции «две трубы на каждый

2

1

2

1

Mallnow

Greifswald

St. Katarina

Kipi

Baumgarten

Tarvisio

1

Nordstream 1 & 2

OPAL

Gazelle

South Stream (Cancelled)

UKRAINIAN BYPASSES:

Russia’s alternative pipelines

(two

2

1

2

1

Mallnow

Greifswald

St. Katarina

Kipi

Baumgarten

Tarvisio

1

Nordstream 1 & 2

OPAL

Gazelle

South Stream (Cancelled)

UKRAINIAN BYPASSES:

Russia’s alternative pipelines

(two

Hub in Baumgarten

UGS in Western Ukraine

?

Nordstreams 1 & 2

First South Stream,

Hub in Baumgarten

UGS in Western Ukraine

?

Nordstreams 1 & 2

First South Stream,

TurkStream: why such complicated route? To by-pass (former) Ukrainian EEZ…

A.Konoplyanik, Joensuu,

TurkStream: why such complicated route? To by-pass (former) Ukrainian EEZ…

A.Konoplyanik, Joensuu,

A.Konoplyanik, Joensuu, 03-04.03.2016

Black Sea delimitation prior to and after reunification of

A.Konoplyanik, Joensuu, 03-04.03.2016

Black Sea delimitation prior to and after reunification of

Black Sea delimitation prior to and after reunification of Crimea with

Black Sea delimitation prior to and after reunification of Crimea with

Black Sea: map of water depths & offshore routes

A.Konoplyanik, Joensuu, 03-04.03.2016

Map

Black Sea: map of water depths & offshore routes

A.Konoplyanik, Joensuu, 03-04.03.2016

Map

A.Konoplyanik, Joensuu, 03-04.03.2016

Source: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016)

ITGI Pipeline at website of

A.Konoplyanik, Joensuu, 03-04.03.2016

Source: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016)

ITGI Pipeline at website of

A.Konoplyanik, Joensuu, 03-04.03.2016

Source of original map: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016)

ITGI Pipeline

A.Konoplyanik, Joensuu, 03-04.03.2016

Source of original map: http://www.edison.it/en/itgi-pipeline (as of 27.02.2016)

ITGI Pipeline

19. Россия: диверсификация как общая концепция в Евразии

А.Конопляник, лекции РГУНиГ,

19. Россия: диверсификация как общая концепция в Евразии

А.Конопляник, лекции РГУНиГ,

Рынки для российского газа: европейский и внутрироссийский (в прошлом/настоящем), те же

Рынки для российского газа: европейский и внутрироссийский (в прошлом/настоящем), те же

20. Рынок газа: влияние падения цен на нефть в 2014 г.

А.Конопляник,

20. Рынок газа: влияние падения цен на нефть в 2014 г.

А.Конопляник,

Как формируется цена на СПГ на рынке в АТР

Формула СПГ контрактов

Как формируется цена на СПГ на рынке в АТР

Формула СПГ контрактов

Коэффициент “А” для СПГ контрактов в Японии и Корее – в

Коэффициент “А” для СПГ контрактов в Японии и Корее – в

Динамика цен JCC и Генри Хаба

2011-2014 гг.: разнонаправленная

динамика

Динамика цен JCC и Генри Хаба

2011-2014 гг.: разнонаправленная

динамика

Зоны конкурентоспособности СПГ с привязкой к JCC и к Генри Хабу

Зоны конкурентоспособности СПГ с привязкой к JCC и к Генри Хабу

Первая международная организация. Центральная комиссия судоходства по Рейну

Первая международная организация. Центральная комиссия судоходства по Рейну презентация на родительскте собрание по теме: Организация жизни и воспитания детей в условиях ДОУ

презентация на родительскте собрание по теме: Организация жизни и воспитания детей в условиях ДОУ Н-НН в суффиксах прилагательных

Н-НН в суффиксах прилагательных художественно-эстетическое воспитание

художественно-эстетическое воспитание Организация процесса приготовления и приготовление салатов из варёных овощей

Организация процесса приготовления и приготовление салатов из варёных овощей Социальное обслуживание граждан пожилого возраста и инвалидов. Федеральный закон

Социальное обслуживание граждан пожилого возраста и инвалидов. Федеральный закон Лечение наркомании

Лечение наркомании Урок Силикаты – соли кремниевой кислоты

Урок Силикаты – соли кремниевой кислоты Презентация к индивидуальному занятию Автоматизация звука Л в словах и предложениях.

Презентация к индивидуальному занятию Автоматизация звука Л в словах и предложениях. Источники трудового права

Источники трудового права Эндокард фиброэластозы. Абрамов-Фидлердің идиопатиялық оқшауланған қатерлі миокардиті. Патологиялық анатомиясы

Эндокард фиброэластозы. Абрамов-Фидлердің идиопатиялық оқшауланған қатерлі миокардиті. Патологиялық анатомиясы Достижения моих учеников Диск Диск Диск

Достижения моих учеников Диск Диск Диск Самопрезентация

Самопрезентация Математика

Математика презентация Правописание НЕ с именами существительными

презентация Правописание НЕ с именами существительными Климат Северной Америки

Климат Северной Америки Презентация к мероприятию Инсценированная военная песня: песня Катюша.

Презентация к мероприятию Инсценированная военная песня: песня Катюша. Методи ізолювання речовин із біологічного матеріалу полярними розчинниками

Методи ізолювання речовин із біологічного матеріалу полярними розчинниками ВИЧ-инфекция в городе Магнитогорске

ВИЧ-инфекция в городе Магнитогорске Выпускная работа. Техническое обслуживание трансформаторов

Выпускная работа. Техническое обслуживание трансформаторов Контрольно-диагностические работы автомобиля

Контрольно-диагностические работы автомобиля Las invasiones germánicas y el elemento germánico en el español

Las invasiones germánicas y el elemento germánico en el español Построение теплоэнергетических систем промышленных предприятий. Основы построения ТЭС ПП

Построение теплоэнергетических систем промышленных предприятий. Основы построения ТЭС ПП Техногенная безопасность. Структура правовой системы в области обеспечения техногенной безопасности

Техногенная безопасность. Структура правовой системы в области обеспечения техногенной безопасности 100 - летие Первой мировой войны 1914-1918 годов.

100 - летие Первой мировой войны 1914-1918 годов. МДК 01.01 Подготовка металла к сварке Тема урока: Резка металла

МДК 01.01 Подготовка металла к сварке Тема урока: Резка металла Что значит быть патриотом?

Что значит быть патриотом? Этапы развития вычислительной техники

Этапы развития вычислительной техники