- Podstawy rachunkowości

Содержание

- 2. USTAWA z dnia 29 września 1994 r. o rachunkowości Dz.U. 1994 nr 121 poz. 591 nowela

- 3. RACHUNKOWOŚĆ OBEJMUJE WSZYSTKIE ZDARZENIA GOSPODARCZE, WYSTĘPUJĄCE W JEDNOSTCE GOSPODARCZEJ ORAZ ŚRODKI BIORĄCE W NICH UDZIAŁ, A

- 4. Rachunkowość jest to elastyczny, zdeterminowany metodą bilansową – a zorientowany na potrzeby racjonalnego zarządzania i rozrachunku

- 5. NADRZĘDNYM CELEM RACHUNKOWOŚCI JEST OPRACOWANIE INFORMACJI ZWIĄZANYCH Z PROWADZONĄ PRZEZ PRZEDSIĘBIORSTWO DZIAŁALNOŚCIĄ

- 6. Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu

- 7. RACHUNKOWOŚĆ MUSI SIĘ CHARAKTERYZOWAĆ NASTĘPUJĄCYMI CECHAMI: wyrażanie wszystkich procesów i operacji gospodarczych w mierniku pieniężnym, dokonywanie

- 8. FUNKCJE RACHUNKOWOŚCI SPRAWOZDAWCZA przejawia się w okresowym sporządzaniu sprawozdań finansowych obrazujących całokształt działalności jednostki za określony

- 9. JEDNOSTKI OBOWIĄZANE SĄ STOSOWAĆ PRZYJĘTE ZASADY (POLITYKĘ) RACHUNKOWOŚCI, RZETELNIE I JASNO PRZEDSTAWIAJĄC SYTUACJĘ MAJĄTKOWĄ I FINANSOWĄ

- 10. OPERACJE GOSPODARCZE, UJMUJE SIĘ W KSIĘGACH RACHUNKOWYCH I WYKAZUJE W SPRAWOZDANIU FINANSOWYM ZGODNIE Z ICH TREŚCIĄ

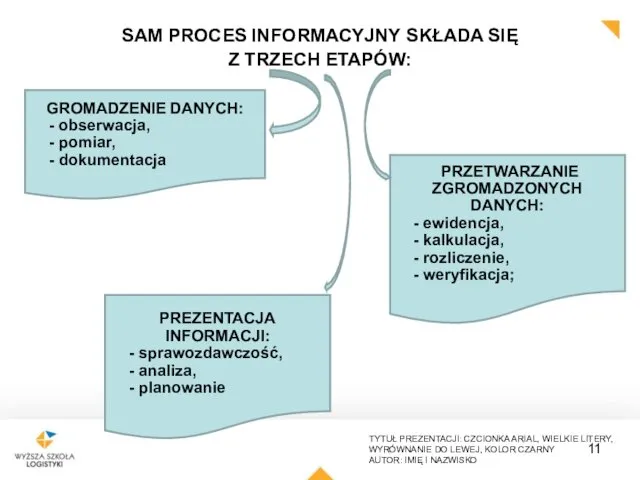

- 11. SAM PROCES INFORMACYJNY SKŁADA SIĘ Z TRZECH ETAPÓW: GROMADZENIE DANYCH: - obserwacja, - pomiar, - dokumentacja

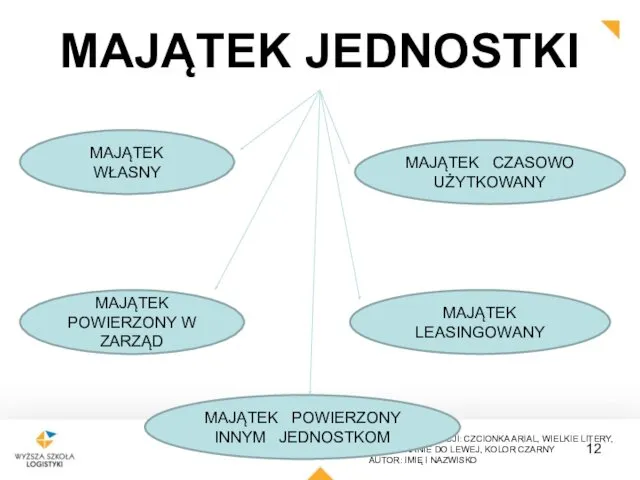

- 12. MAJĄTEK JEDNOSTKI MAJĄTEK WŁASNY MAJĄTEK POWIERZONY W ZARZĄD MAJĄTEK CZASOWO UŻYTKOWANY MAJĄTEK LEASINGOWANY MAJĄTEK POWIERZONY INNYM

- 13. Majątek ten stanowi zbiór różnorodnych elementów , tworzących materialną bazę funkcjonowania jednostki oraz dających możliwość wykonywania

- 14. Ze względu na różnorodność , związaną z wartością i trwałością czy przeznaczeniem środków gospodarczych jednostki ,

- 15. Taka klasyfikacja jest dokonywana w oparciu o kryteria ujednolicające zakres przedstawianej struktury poszczególnych grup majątku w

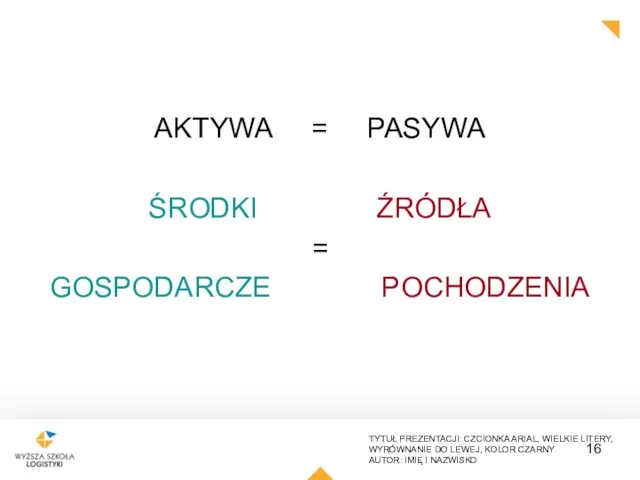

- 16. AKTYWA = PASYWA ŚRODKI ŹRÓDŁA = GOSPODARCZE POCHODZENIA

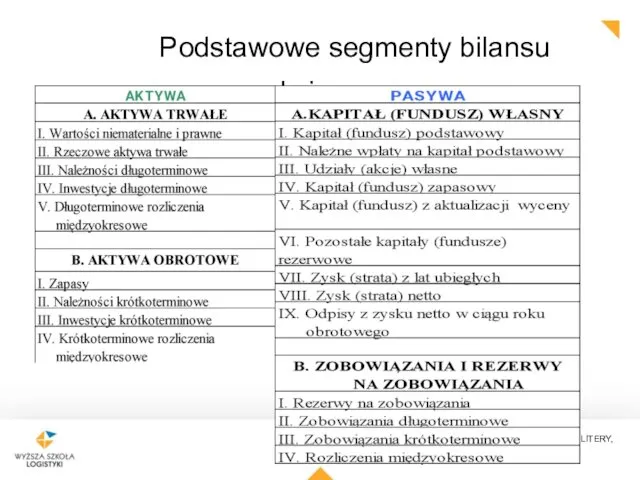

- 17. Podstawowe segmenty bilansu księgowego

- 18. AKTYWA rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w

- 19. Pod pojęciem aktywów trwałych rozumie się aktywa jednostki, które nie są zaliczane do aktywów obrotowych

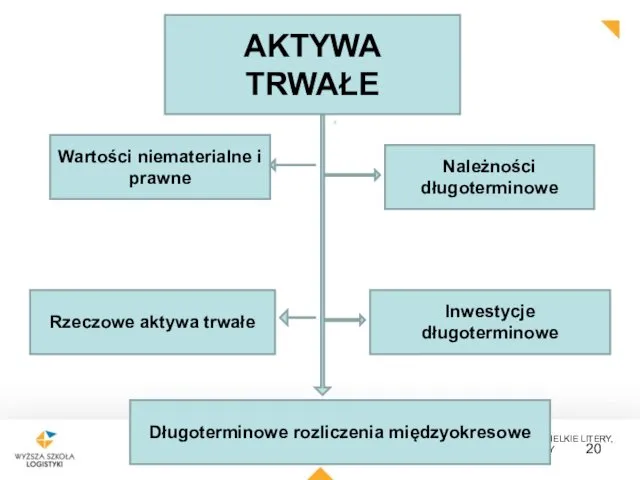

- 20. AKTYWA TRWAŁE Rzeczowe aktywa trwałe Długoterminowe rozliczenia międzyokresowe Wartości niematerialne i prawne Należności długoterminowe Inwestycje długoterminowe

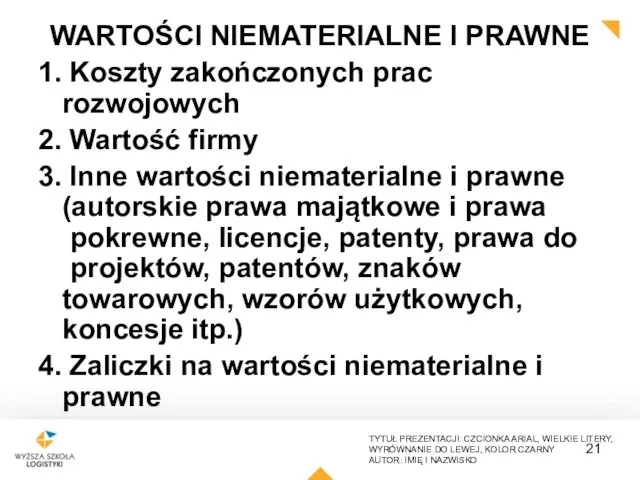

- 21. WARTOŚCI NIEMATERIALNE I PRAWNE 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne

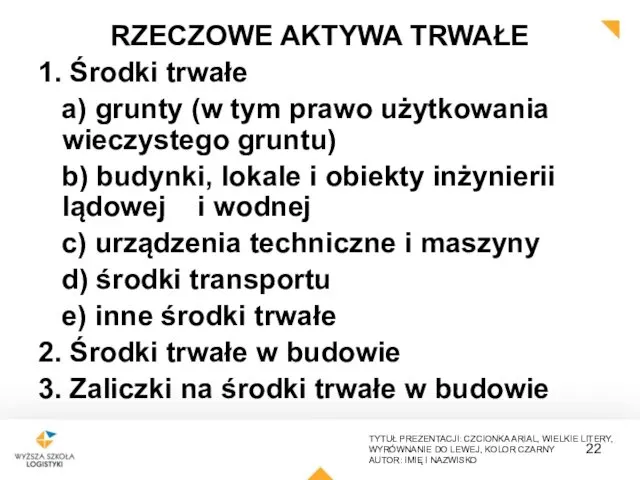

- 22. RZECZOWE AKTYWA TRWAŁE 1. Środki trwałe a) grunty (w tym prawo użytkowania wieczystego gruntu) b) budynki,

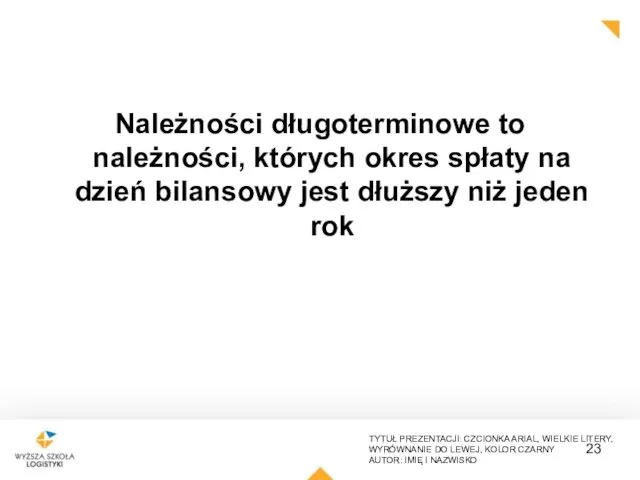

- 23. Należności długoterminowe to należności, których okres spłaty na dzień bilansowy jest dłuższy niż jeden rok

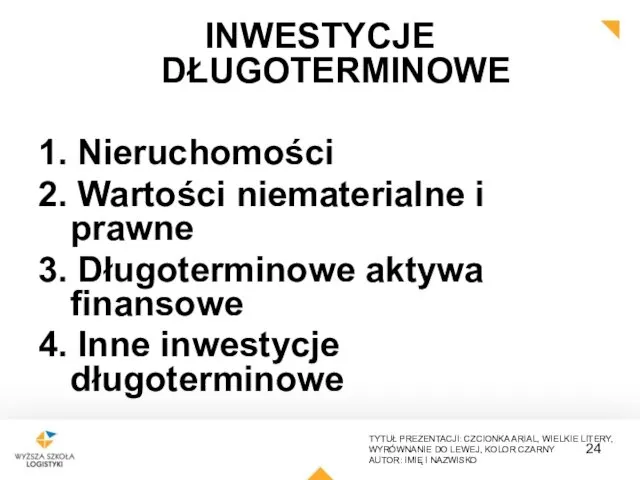

- 24. INWESTYCJE DŁUGOTERMINOWE 1. Nieruchomości 2. Wartości niematerialne i prawne 3. Długoterminowe aktywa finansowe 4. Inne inwestycje

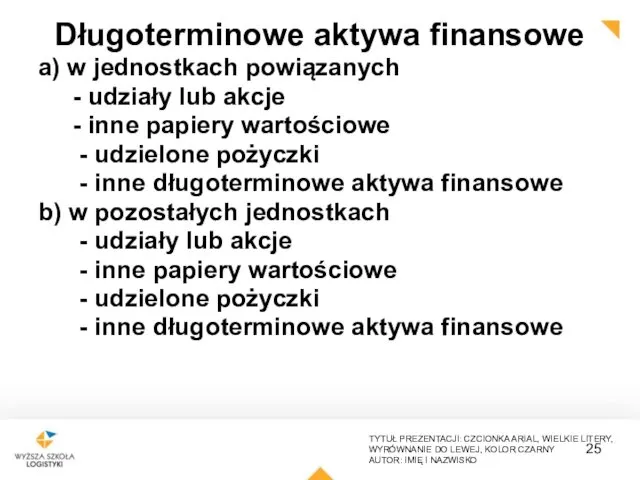

- 25. Długoterminowe aktywa finansowe a) w jednostkach powiązanych - udziały lub akcje - inne papiery wartościowe -

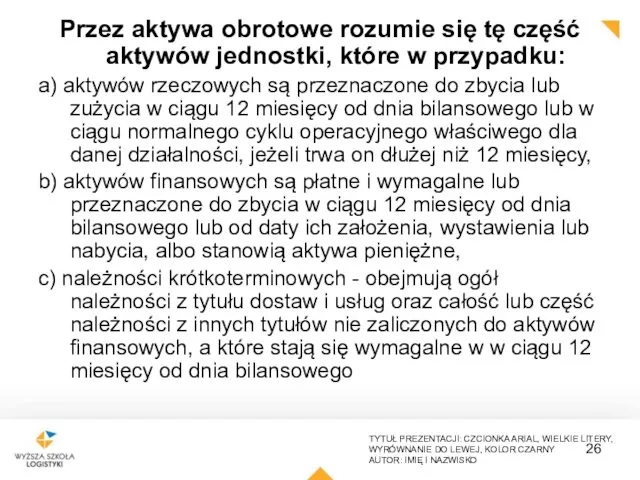

- 26. Przez aktywa obrotowe rozumie się tę część aktywów jednostki, które w przypadku: a) aktywów rzeczowych są

- 27. Do rzeczowych aktywach obrotowych (zapasów) zaliczamy materiały nabyte w celu zużycia na własne potrzeby, wytworzone lub

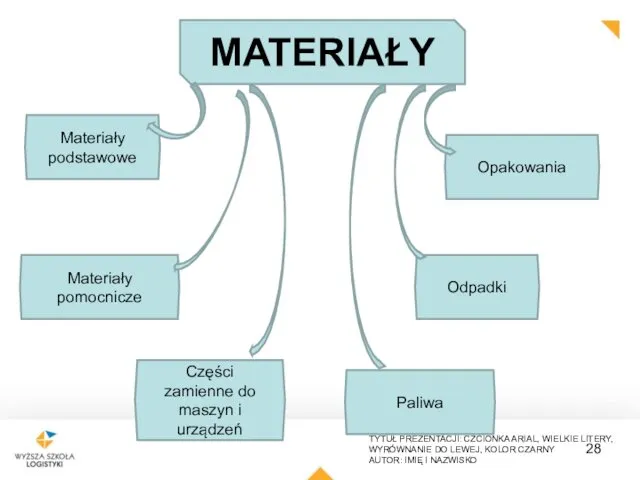

- 28. MATERIAŁY Materiały podstawowe Części zamienne do maszyn i urządzeń Materiały pomocnicze Opakowania Odpadki Paliwa

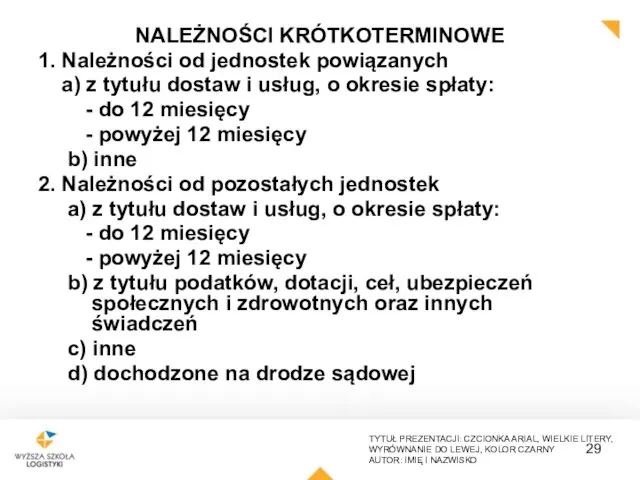

- 29. NALEŻNOŚCI KRÓTKOTERMINOWE 1. Należności od jednostek powiązanych a) z tytułu dostaw i usług, o okresie spłaty:

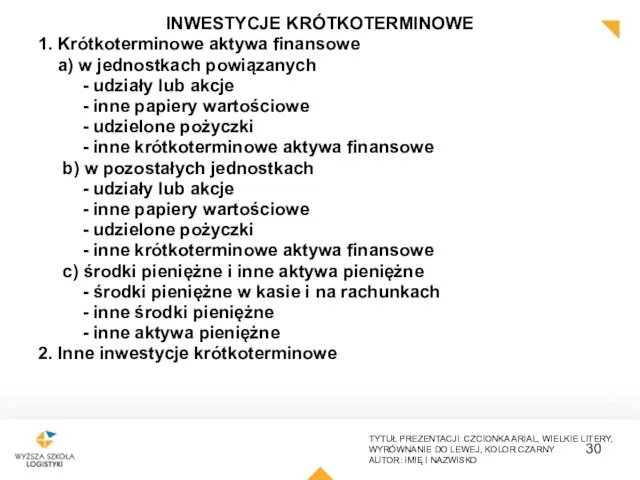

- 30. INWESTYCJE KRÓTKOTERMINOWE 1. Krótkoterminowe aktywa finansowe a) w jednostkach powiązanych - udziały lub akcje - inne

- 31. Pasywa to ogół źródeł finansowania składników majątkowych, wyrażony w formie wartościowej

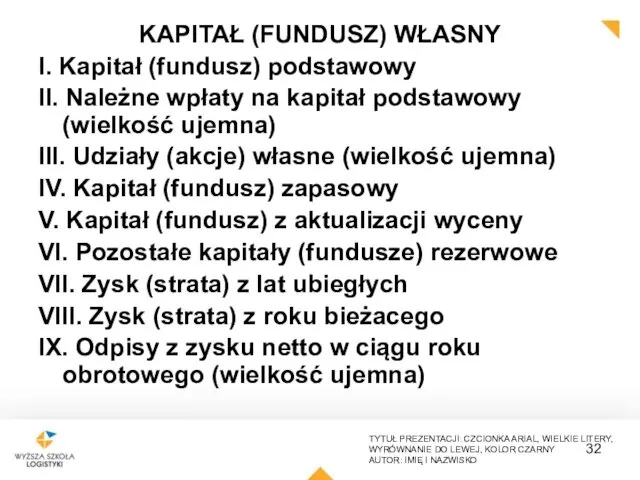

- 32. KAPITAŁ (FUNDUSZ) WŁASNY I. Kapitał (fundusz) podstawowy II. Należne wpłaty na kapitał podstawowy (wielkość ujemna) III.

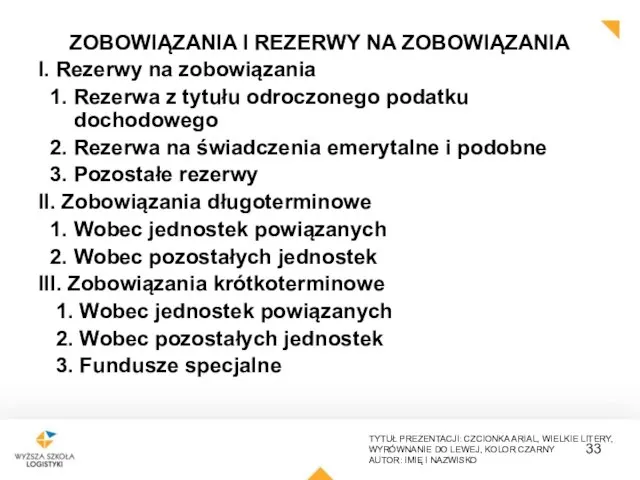

- 33. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA I. Rezerwy na zobowiązania 1. Rezerwa z tytułu odroczonego podatku dochodowego

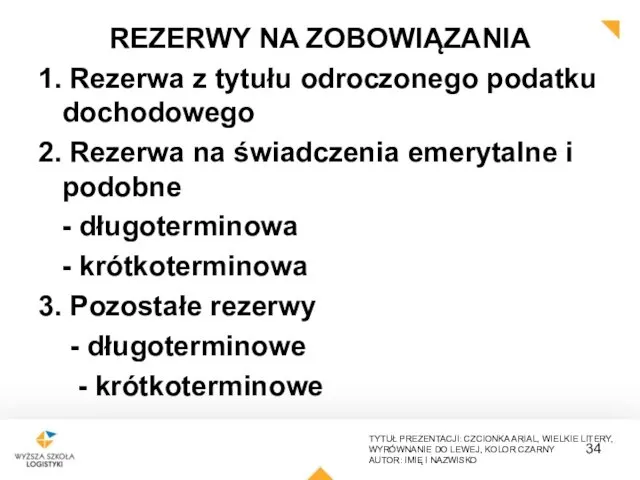

- 34. REZERWY NA ZOBOWIĄZANIA 1. Rezerwa z tytułu odroczonego podatku dochodowego 2. Rezerwa na świadczenia emerytalne i

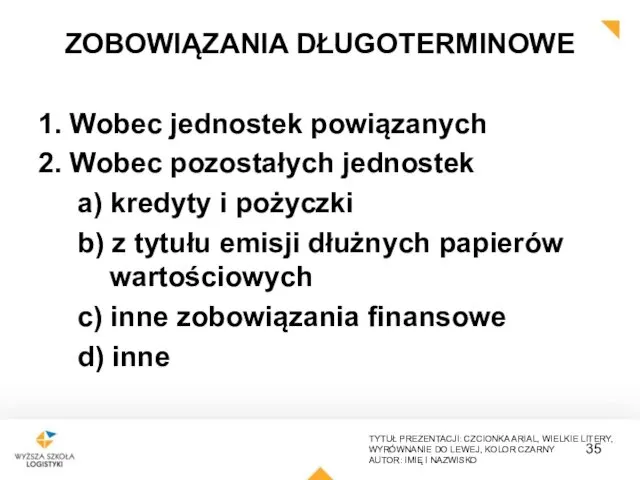

- 35. ZOBOWIĄZANIA DŁUGOTERMINOWE 1. Wobec jednostek powiązanych 2. Wobec pozostałych jednostek a) kredyty i pożyczki b) z

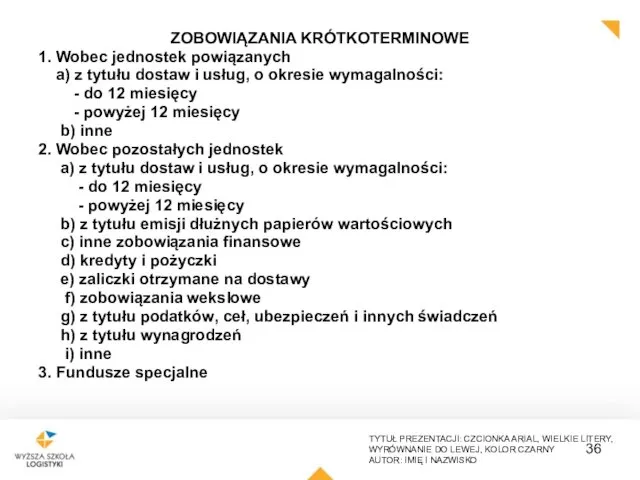

- 36. ZOBOWIĄZANIA KRÓTKOTERMINOWE 1. Wobec jednostek powiązanych a) z tytułu dostaw i usług, o okresie wymagalności: -

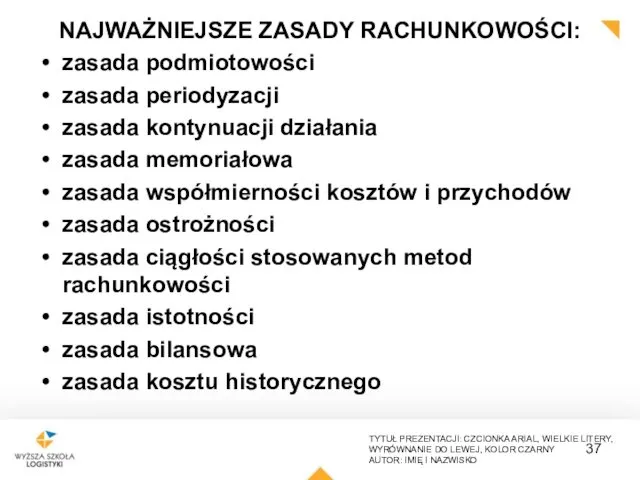

- 37. NAJWAŻNIEJSZE ZASADY RACHUNKOWOŚCI: zasada podmiotowości zasada periodyzacji zasada kontynuacji działania zasada memoriałowa zasada współmierności kosztów i

- 38. Literatura Gierusz B., Podręcznik samodzielnej nauki księgowania; Gdańsk 2009 r. ODDK. Podstawy rachunkowości, pod red. S.Sojak,

- 40. Скачать презентацию

USTAWA

z dnia 29 września 1994 r.

o rachunkowości

Dz.U. 1994 nr 121 poz.

z dnia 29 września 1994 r.

o rachunkowości

Dz.U. 1994 nr 121 poz.

RACHUNKOWOŚĆ OBEJMUJE WSZYSTKIE ZDARZENIA GOSPODARCZE, WYSTĘPUJĄCE W JEDNOSTCE GOSPODARCZEJ ORAZ ŚRODKI

RACHUNKOWOŚĆ OBEJMUJE WSZYSTKIE ZDARZENIA GOSPODARCZE, WYSTĘPUJĄCE W JEDNOSTCE GOSPODARCZEJ ORAZ ŚRODKI

Rachunkowość jest to elastyczny, zdeterminowany metodą bilansową – a zorientowany na

Rachunkowość jest to elastyczny, zdeterminowany metodą bilansową – a zorientowany na

NADRZĘDNYM CELEM RACHUNKOWOŚCI JEST OPRACOWANIE INFORMACJI ZWIĄZANYCH Z PROWADZONĄ

PRZEZ PRZEDSIĘBIORSTWO

PRZEZ PRZEDSIĘBIORSTWO

Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych

Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych

RACHUNKOWOŚĆ MUSI SIĘ CHARAKTERYZOWAĆ NASTĘPUJĄCYMI CECHAMI:

wyrażanie wszystkich procesów i operacji gospodarczych

RACHUNKOWOŚĆ MUSI SIĘ CHARAKTERYZOWAĆ NASTĘPUJĄCYMI CECHAMI:

wyrażanie wszystkich procesów i operacji gospodarczych

FUNKCJE RACHUNKOWOŚCI

SPRAWOZDAWCZA

przejawia się w okresowym sporządzaniu sprawozdań finansowych obrazujących całokształt

FUNKCJE RACHUNKOWOŚCI

SPRAWOZDAWCZA

przejawia się w okresowym sporządzaniu sprawozdań finansowych obrazujących całokształt

JEDNOSTKI OBOWIĄZANE SĄ STOSOWAĆ PRZYJĘTE ZASADY (POLITYKĘ) RACHUNKOWOŚCI, RZETELNIE I JASNO

OPERACJE GOSPODARCZE, UJMUJE SIĘ W KSIĘGACH RACHUNKOWYCH I WYKAZUJE W SPRAWOZDANIU

SAM PROCES INFORMACYJNY SKŁADA SIĘ

Z TRZECH ETAPÓW:

GROMADZENIE DANYCH:

- obserwacja,

SAM PROCES INFORMACYJNY SKŁADA SIĘ

Z TRZECH ETAPÓW:

GROMADZENIE DANYCH:

- obserwacja,

MAJĄTEK JEDNOSTKI

MAJĄTEK

WŁASNY

MAJĄTEK POWIERZONY W ZARZĄD

MAJĄTEK CZASOWO UŻYTKOWANY

MAJĄTEK LEASINGOWANY

MAJĄTEK POWIERZONY INNYM

MAJĄTEK JEDNOSTKI

MAJĄTEK

WŁASNY

MAJĄTEK POWIERZONY W ZARZĄD

MAJĄTEK CZASOWO UŻYTKOWANY

MAJĄTEK LEASINGOWANY

MAJĄTEK POWIERZONY INNYM

Majątek ten stanowi zbiór różnorodnych elementów , tworzących materialną bazę funkcjonowania

Ze względu na różnorodność , związaną z wartością i trwałością czy

Taka klasyfikacja jest dokonywana w oparciu o kryteria ujednolicające zakres przedstawianej

AKTYWA = PASYWA

ŚRODKI ŹRÓDŁA

=

GOSPODARCZE POCHODZENIA

ŚRODKI ŹRÓDŁA

=

GOSPODARCZE POCHODZENIA

Podstawowe segmenty bilansu księgowego

Podstawowe segmenty bilansu księgowego

AKTYWA

rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie

rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie

Pod pojęciem aktywów trwałych

rozumie się aktywa jednostki, które nie są

rozumie się aktywa jednostki, które nie są

AKTYWA TRWAŁE

Rzeczowe aktywa trwałe

Długoterminowe rozliczenia międzyokresowe

Wartości niematerialne i prawne

Należności długoterminowe

AKTYWA TRWAŁE

Rzeczowe aktywa trwałe

Długoterminowe rozliczenia międzyokresowe

Wartości niematerialne i prawne

Należności długoterminowe

WARTOŚCI NIEMATERIALNE I PRAWNE

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

WARTOŚCI NIEMATERIALNE I PRAWNE

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

RZECZOWE AKTYWA TRWAŁE

1. Środki trwałe

a) grunty (w tym prawo

RZECZOWE AKTYWA TRWAŁE

1. Środki trwałe

a) grunty (w tym prawo

Należności długoterminowe to należności, których okres spłaty na dzień bilansowy jest

INWESTYCJE DŁUGOTERMINOWE

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa

INWESTYCJE DŁUGOTERMINOWE

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa

Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub

Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub

Przez aktywa obrotowe rozumie się tę część aktywów jednostki, które w

Przez aktywa obrotowe rozumie się tę część aktywów jednostki, które w

Do rzeczowych aktywach obrotowych (zapasów) zaliczamy materiały nabyte w celu zużycia

MATERIAŁY

Materiały podstawowe

Części zamienne do maszyn i urządzeń

Materiały pomocnicze

Opakowania

Odpadki

Paliwa

MATERIAŁY

Materiały podstawowe

Części zamienne do maszyn i urządzeń

Materiały pomocnicze

Opakowania

Odpadki

Paliwa

NALEŻNOŚCI KRÓTKOTERMINOWE

1. Należności od jednostek powiązanych

a) z tytułu dostaw

NALEŻNOŚCI KRÓTKOTERMINOWE

1. Należności od jednostek powiązanych

a) z tytułu dostaw

INWESTYCJE KRÓTKOTERMINOWE

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

INWESTYCJE KRÓTKOTERMINOWE

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

Pasywa to ogół źródeł finansowania składników majątkowych, wyrażony w formie wartościowej

KAPITAŁ (FUNDUSZ) WŁASNY

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

KAPITAŁ (FUNDUSZ) WŁASNY

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

I. Rezerwy na zobowiązania

1. Rezerwa

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

I. Rezerwy na zobowiązania

1. Rezerwa

REZERWY NA ZOBOWIĄZANIA

1. Rezerwa z tytułu odroczonego podatku dochodowego

2. Rezerwa

REZERWY NA ZOBOWIĄZANIA

1. Rezerwa z tytułu odroczonego podatku dochodowego

2. Rezerwa

ZOBOWIĄZANIA DŁUGOTERMINOWE

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a)

ZOBOWIĄZANIA DŁUGOTERMINOWE

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a)

ZOBOWIĄZANIA KRÓTKOTERMINOWE

1. Wobec jednostek powiązanych

a) z tytułu dostaw i

ZOBOWIĄZANIA KRÓTKOTERMINOWE

1. Wobec jednostek powiązanych

a) z tytułu dostaw i

NAJWAŻNIEJSZE ZASADY RACHUNKOWOŚCI:

zasada podmiotowości

zasada periodyzacji

zasada kontynuacji działania

zasada memoriałowa

zasada współmierności kosztów i

NAJWAŻNIEJSZE ZASADY RACHUNKOWOŚCI:

zasada podmiotowości

zasada periodyzacji

zasada kontynuacji działania

zasada memoriałowa

zasada współmierności kosztów i

Literatura

Gierusz B., Podręcznik samodzielnej nauki księgowania; Gdańsk 2009 r. ODDK.

Podstawy rachunkowości,

Literatura

Gierusz B., Podręcznik samodzielnej nauki księgowania; Gdańsk 2009 r. ODDK.

Podstawy rachunkowości,

Актуальные проблемы немецкой драмы

Актуальные проблемы немецкой драмы Травлення в ротовій порожнині та шлунку

Травлення в ротовій порожнині та шлунку Great Britain

Great Britain Численность населения России. Презентация.

Численность населения России. Презентация. Презентация Достопримечательности станицы Старощербиновской

Презентация Достопримечательности станицы Старощербиновской Орфография

Орфография Товарный знак. Сходство до степени смешения

Товарный знак. Сходство до степени смешения Роль транснационализации в мировом хозяйстве

Роль транснационализации в мировом хозяйстве Итоги работы инновационной площадки.

Итоги работы инновационной площадки. Коммерческое предложение на поставку автопогрузчика CHERY грузоподъемностью 3,5т

Коммерческое предложение на поставку автопогрузчика CHERY грузоподъемностью 3,5т Паллиативті көмек пен мейірбикелік күтімге мұқтаж науқастардың тамақтану ерекшеліктері

Паллиативті көмек пен мейірбикелік күтімге мұқтаж науқастардың тамақтану ерекшеліктері Правильное употребление деепричастий и причастий

Правильное употребление деепричастий и причастий Устное собеседование по русскому языку

Устное собеседование по русскому языку Закон и власть

Закон и власть Moldflow Analysis Report

Moldflow Analysis Report 20190706_prezentatsiya_po_rasskazu_potanina

20190706_prezentatsiya_po_rasskazu_potanina Гидропривод. Гидронасос

Гидропривод. Гидронасос Сочинение-рассуждение 15.2 ОГЭ по русскому языку

Сочинение-рассуждение 15.2 ОГЭ по русскому языку Мероприятия туристско-краеведческой направленности. Центр ДЮТТИТ Пушкинского района Санкт-Петербурга

Мероприятия туристско-краеведческой направленности. Центр ДЮТТИТ Пушкинского района Санкт-Петербурга Презентация к уроку: Классификация кислородсодержащих органических веществ

Презентация к уроку: Классификация кислородсодержащих органических веществ Өндірістік практика бойынша есеп Орал

Өндірістік практика бойынша есеп Орал Презентация по чтению 3 класс

Презентация по чтению 3 класс Матрешка

Матрешка Сүт өнімдері биотехнологиясы

Сүт өнімдері биотехнологиясы Происхождение домашних собак

Происхождение домашних собак Толкование священого писания

Толкование священого писания Методы анализа переходных процессов. Классический метод

Методы анализа переходных процессов. Классический метод Организм человека

Организм человека