- Порядок представления и требования к комплектности РКМ

Содержание

- 2. Содержание: 2 Рекомендации по комплектности РКМ Рекомендации по содержанию и оформлению РКМ Частые ошибки при заполнении

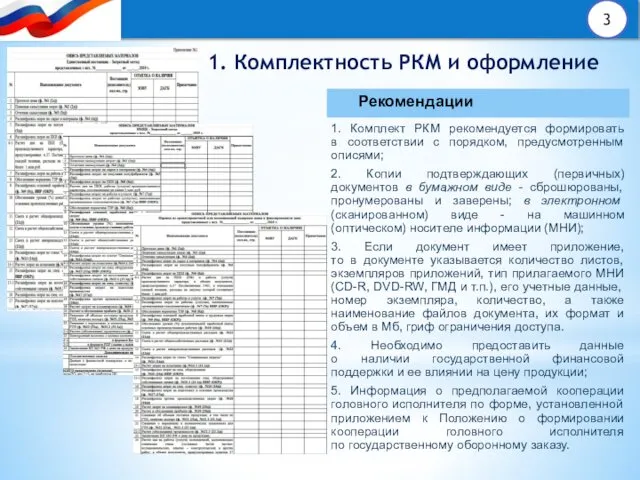

- 3. 1. Комплектность РКМ и оформление 1. Комплект РКМ рекомендуется формировать в соответствии с порядком, предусмотренным описями;

- 4. В комплект РКМ рекомендуется включать пояснительную записку на бумажном носителе и в формате Word с пояснением

- 5. В комплект РКМ включаются следующие дополнительные обосновывающие документы: • Отчетные калькуляции по ранее поставлявшейся продукции; •

- 6. 2. Рекомендации по содержанию и оформлению РКМ 6

- 7. Заполнение форм к Приказу ФАС 116/18 Формы к Приказу 116/18 должны предоставляться все, при отсутствии данных

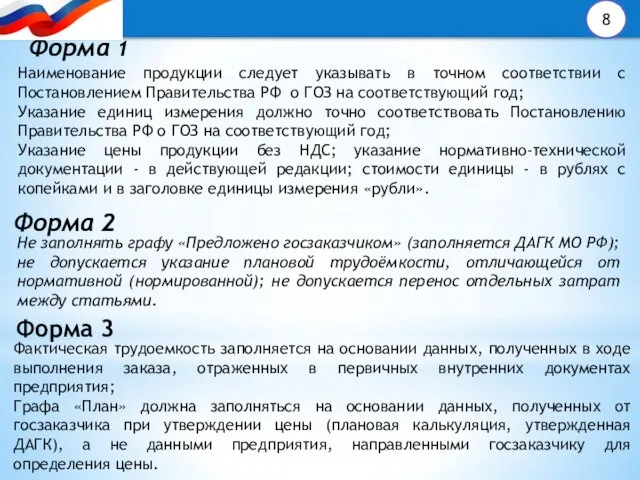

- 8. Форма 2 Не заполнять графу «Предложено госзаказчиком» (заполняется ДАГК МО РФ); не допускается указание плановой трудоёмкости,

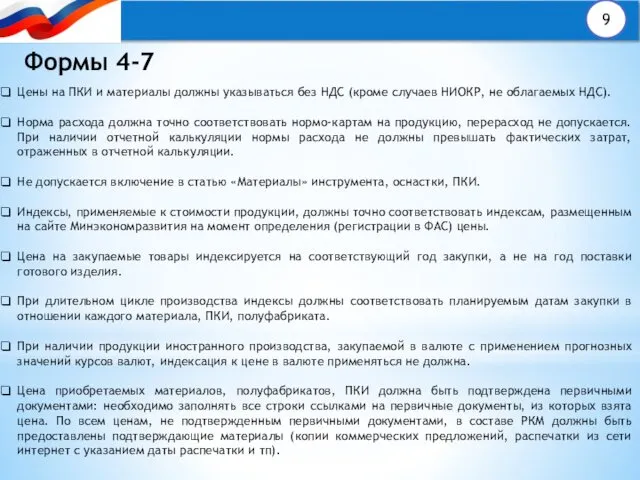

- 9. Формы 4-7 Цены на ПКИ и материалы должны указываться без НДС (кроме случаев НИОКР, не облагаемых

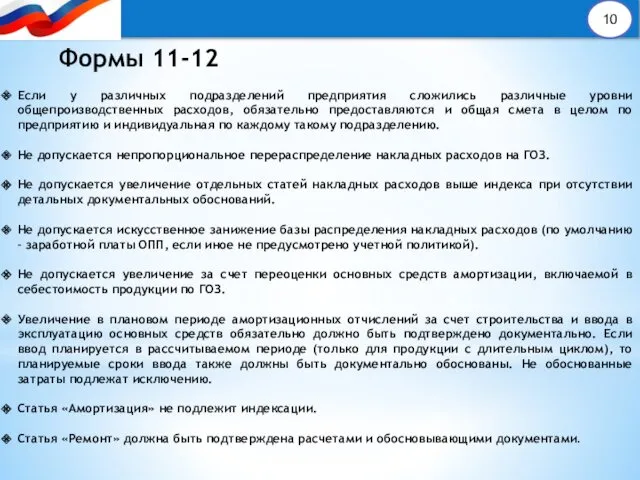

- 10. Формы 11-12 Если у различных подразделений предприятия сложились различные уровни общепроизводственных расходов, обязательно предоставляются и общая

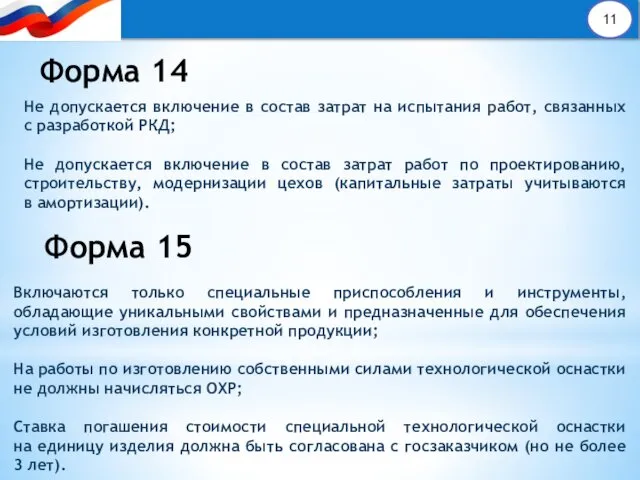

- 11. Форма 14 Не допускается включение в состав затрат на испытания работ, связанных с разработкой РКД; Не

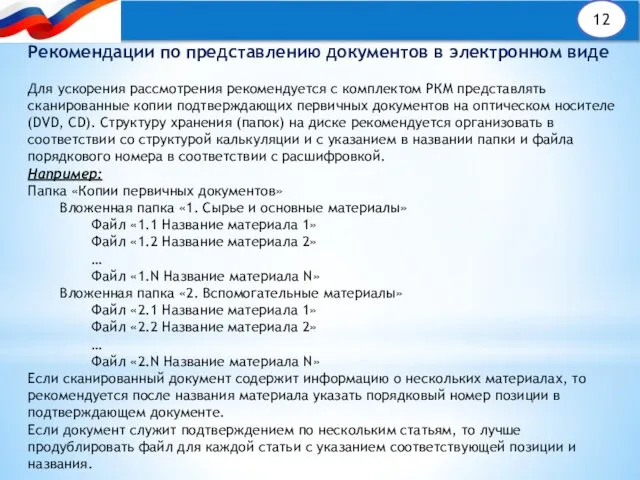

- 12. Рекомендации по представлению документов в электронном виде Для ускорения рассмотрения рекомендуется с комплектом РКМ представлять сканированные

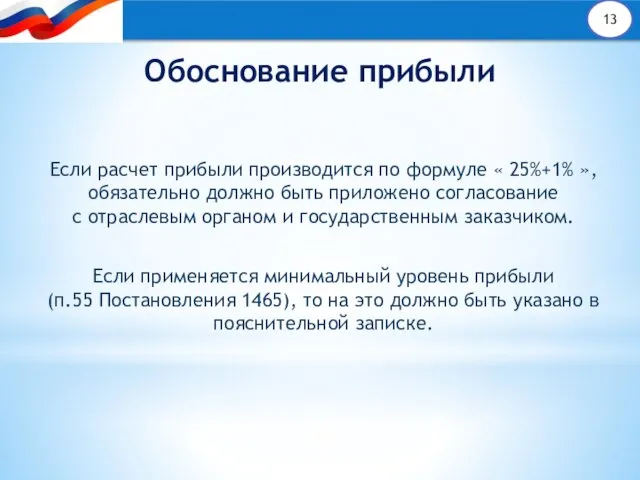

- 13. Обоснование прибыли Если расчет прибыли производится по формуле « 25%+1% », обязательно должно быть приложено согласование

- 14. 1. Каждая включенная в цену статья затрат должна быть обоснована по содержанию и величине исходя из

- 16. Скачать презентацию

Содержание:

2

Рекомендации по комплектности РКМ

Рекомендации по содержанию и оформлению РКМ

Частые ошибки при

Содержание:

2

Рекомендации по комплектности РКМ

Рекомендации по содержанию и оформлению РКМ

Частые ошибки при

1. Комплектность РКМ и оформление

1. Комплект РКМ рекомендуется формировать

в соответствии

1. Комплектность РКМ и оформление

1. Комплект РКМ рекомендуется формировать в соответствии

В комплект РКМ рекомендуется включать пояснительную записку на бумажном носителе и

В комплект РКМ рекомендуется включать пояснительную записку на бумажном носителе и

В комплект РКМ включаются следующие дополнительные обосновывающие документы:

• Отчетные калькуляции по ранее

В комплект РКМ включаются следующие дополнительные обосновывающие документы:

• Отчетные калькуляции по ранее

2. Рекомендации по содержанию и оформлению РКМ

6

2. Рекомендации по содержанию и оформлению РКМ

6

Заполнение форм к Приказу ФАС 116/18

Формы к Приказу 116/18 должны предоставляться

Заполнение форм к Приказу ФАС 116/18

Формы к Приказу 116/18 должны предоставляться

Форма 2

Не заполнять графу «Предложено госзаказчиком» (заполняется ДАГК МО РФ); не

Форма 2

Не заполнять графу «Предложено госзаказчиком» (заполняется ДАГК МО РФ); не

Формы 4-7

Цены на ПКИ и материалы должны указываться без НДС

Формы 4-7

Цены на ПКИ и материалы должны указываться без НДС

Формы 11-12

Если у различных подразделений предприятия сложились различные уровни общепроизводственных расходов,

Формы 11-12

Если у различных подразделений предприятия сложились различные уровни общепроизводственных расходов,

Форма 14

Не допускается включение в состав затрат на испытания работ,

Форма 14

Не допускается включение в состав затрат на испытания работ,

Рекомендации по представлению документов в электронном виде

Для ускорения рассмотрения рекомендуется с

Рекомендации по представлению документов в электронном виде Для ускорения рассмотрения рекомендуется с

Обоснование прибыли

Если расчет прибыли производится по формуле « 25%+1% », обязательно

Обоснование прибыли

Если расчет прибыли производится по формуле « 25%+1% », обязательно

1. Каждая включенная в цену статья затрат должна быть обоснована по содержанию

1. Каждая включенная в цену статья затрат должна быть обоснована по содержанию

Мультимедийная игра

Мультимедийная игра Опасные вещества

Опасные вещества Улыбка. В чем ее секрет? Диск

Улыбка. В чем ее секрет? Диск Российский химико-технологический университет имени Д.И. Менделеева. Факультет инженерной химии

Российский химико-технологический университет имени Д.И. Менделеева. Факультет инженерной химии Могилёвхимволокно — крупнейший в Европе комплекс по изготовлению полиэтилентерефталата

Могилёвхимволокно — крупнейший в Европе комплекс по изготовлению полиэтилентерефталата Эмблемы видов и родов войск вооруженных сил России

Эмблемы видов и родов войск вооруженных сил России Знакомство детей с цветом через игру

Знакомство детей с цветом через игру Компьютерные игры

Компьютерные игры Петр Алексеевич (Первый) Романов

Петр Алексеевич (Первый) Романов Театр кукол. Первый профессиональный российский кукольный театр

Театр кукол. Первый профессиональный российский кукольный театр Решение квадратичных неравенств

Решение квадратичных неравенств Куклы, в которые играем

Куклы, в которые играем Программная обработка данных на компьютере

Программная обработка данных на компьютере Новогодний наряд группы

Новогодний наряд группы Строительные растворы

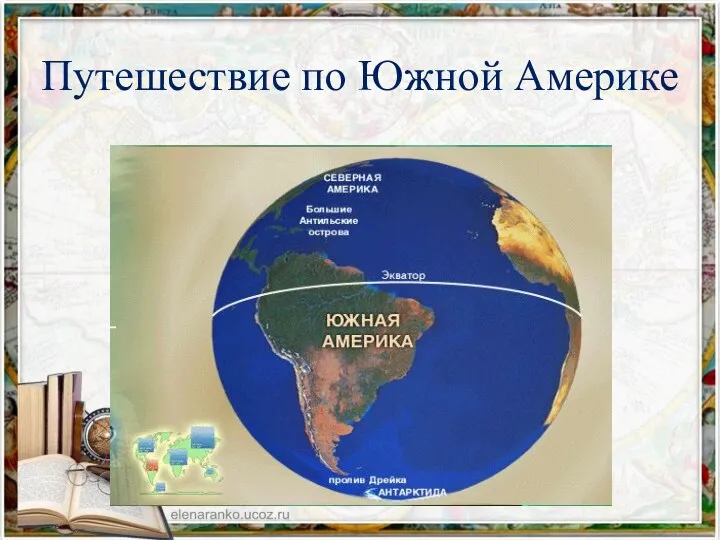

Строительные растворы Урок по географии 7 класс Бразилия

Урок по географии 7 класс Бразилия Фильтрование. Виды фильтров

Фильтрование. Виды фильтров Формирование здорового образа жизни младших школьников на уроках и во внеурочное время

Формирование здорового образа жизни младших школьников на уроках и во внеурочное время История создания швейной машины

История создания швейной машины Конспект обобщающего урока и презентация по теме Атмосфера

Конспект обобщающего урока и презентация по теме Атмосфера Половое созревание и физическое развитие детей старшего возраста

Половое созревание и физическое развитие детей старшего возраста Священные книги религий мира

Священные книги религий мира Особливості вирощування саджанців фундука в умовах південно-західного Лісостепу України

Особливості вирощування саджанців фундука в умовах південно-західного Лісостепу України Как делают жевательную резинку

Как делают жевательную резинку Печорское линейное производственное управление магистральных газопроводов

Печорское линейное производственное управление магистральных газопроводов Дворцовые перевороты

Дворцовые перевороты Кто такой Иисус Христос?

Кто такой Иисус Христос? Число и цифра 5. Состав числа 5. Сложение и вычитание в пределах 5. Пятиугольник

Число и цифра 5. Состав числа 5. Сложение и вычитание в пределах 5. Пятиугольник