- Предприятие в условиях рынка

Содержание

- 2. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ОСНОВНАЯ ЛИТЕРАТУРА Методические указания по изучению учебной дисциплины «Экономика и организация предприятия и производства».

- 3. ЦЕЛЬ И ЗАДАЧИ КУРСА ЦЕЛЬ: Предоставить базовые знания по функционированию организационно-экономических механизмов деятельности предприятия с целью

- 4. СТРУКТУРА КУРСА Тема 1. Предприятие в условиях рынка Тема 2. Структура управления современного предприятия Тема 3.

- 5. ТЕМА 1. ПРЕДПРИЯТИЕ В УСЛОВИЯХ РЫНКА

- 6. Предпринимательская деятельность - инициативные, самостоятельные действия Юридическими лицами – организациями, которые имеют в собственности или оперативном

- 7. ПРЕДПРИЯТИЕ Организация (предприятие) - самостоятельный хозяйственный субъект, который в целях удовлетворения объективных потребностей и получения прибыли,

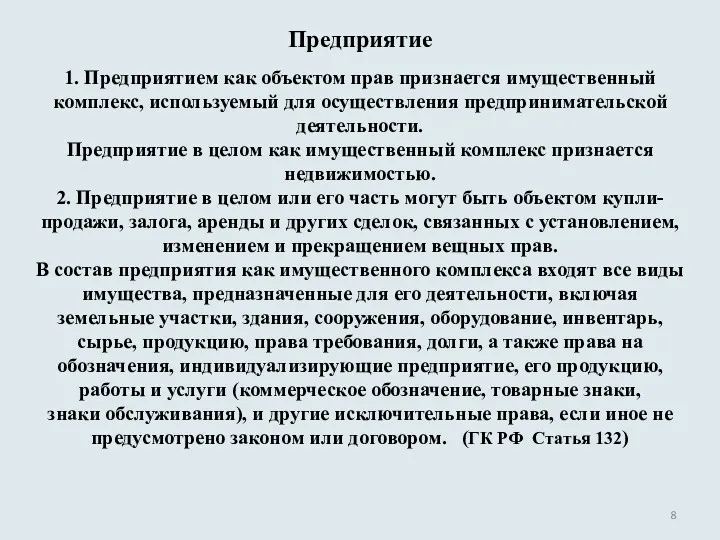

- 8. Предприятие 1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в

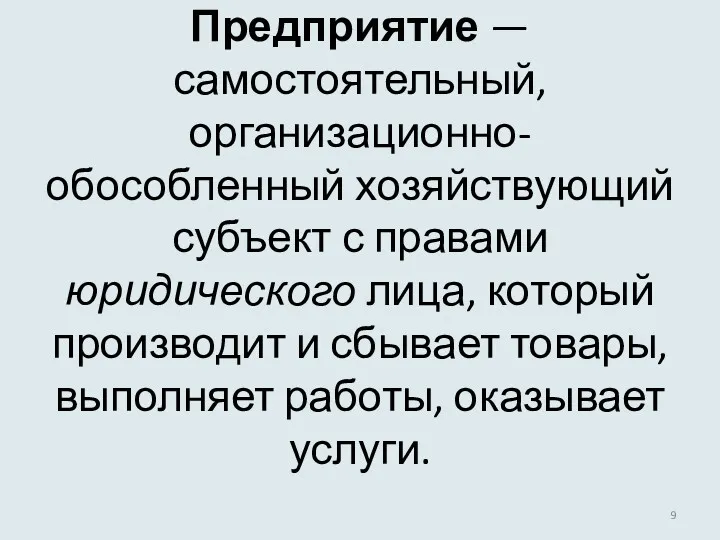

- 9. Предприятие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет

- 10. Промышленные Торговые Сельскохозяйственные Кредитно-финансовые Транспортные ВИДЫ ПРЕДПРИЯТИЙ ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИ

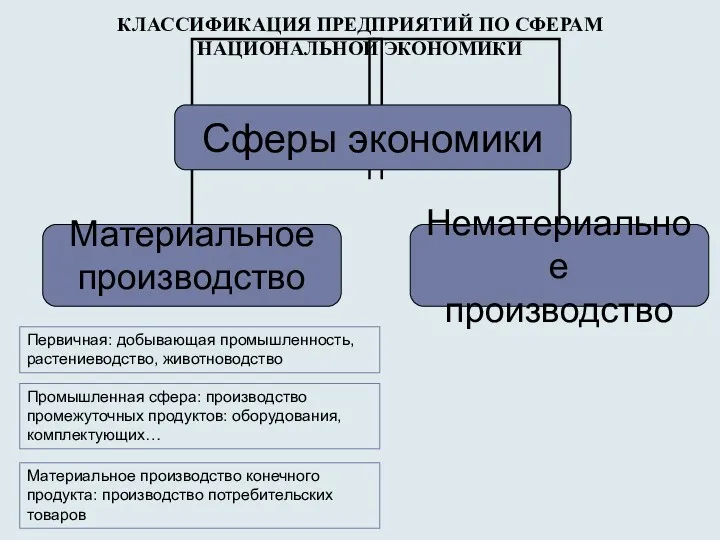

- 11. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ ПО СФЕРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ Первичная: добывающая промышленность, растениеводство, животноводство Материальное производство конечного продукта: производство

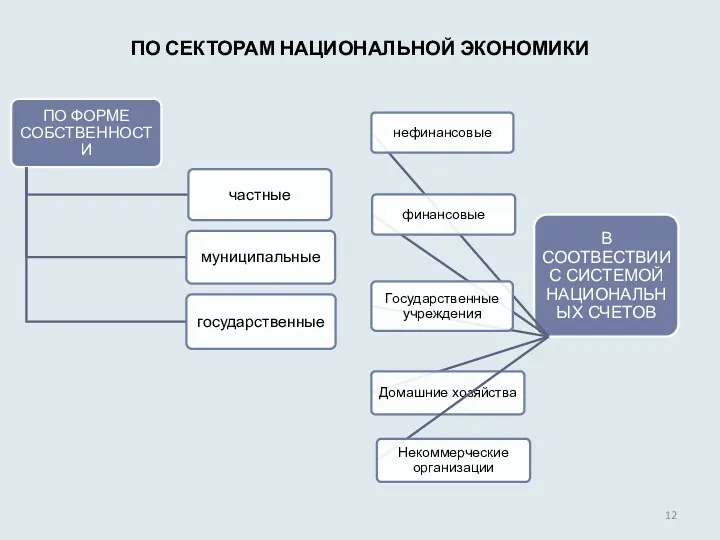

- 12. ПО СЕКТОРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

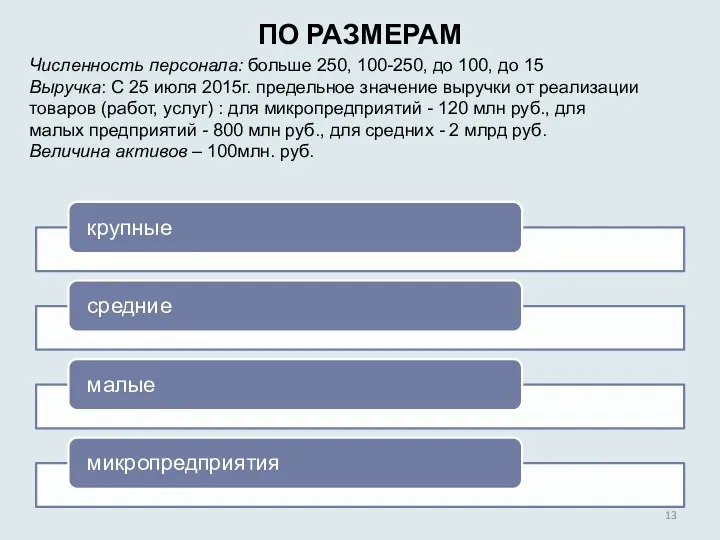

- 13. ПО РАЗМЕРАМ Численность персонала: больше 250, 100-250, до 100, до 15 Выручка: С 25 июля 2015г.

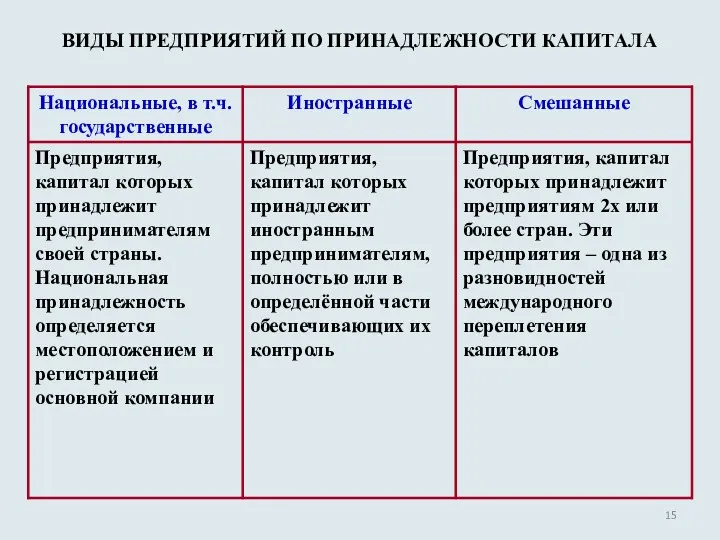

- 15. ВИДЫ ПРЕДПРИЯТИЙ ПО ПРИНАДЛЕЖНОСТИ КАПИТАЛА

- 16. ВИДЫ ПРЕДПРИЯТИЙ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ

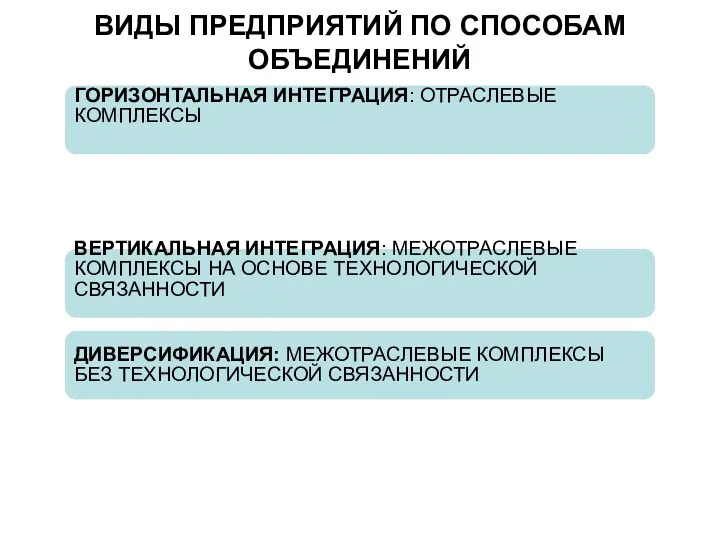

- 17. ВИДЫ ПРЕДПРИЯТИЙ ПО СПОСОБАМ ОБЪЕДИНЕНИЙ ГОРИЗОНТАЛЬНАЯ ИНТЕГРАЦИЯ: ОТРАСЛЕВЫЕ КОМПЛЕКСЫ ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ: МЕЖОТРАСЛЕВЫЕ КОМПЛЕКСЫ НА ОСНОВЕ ТЕХНОЛОГИЧЕСКОЙ

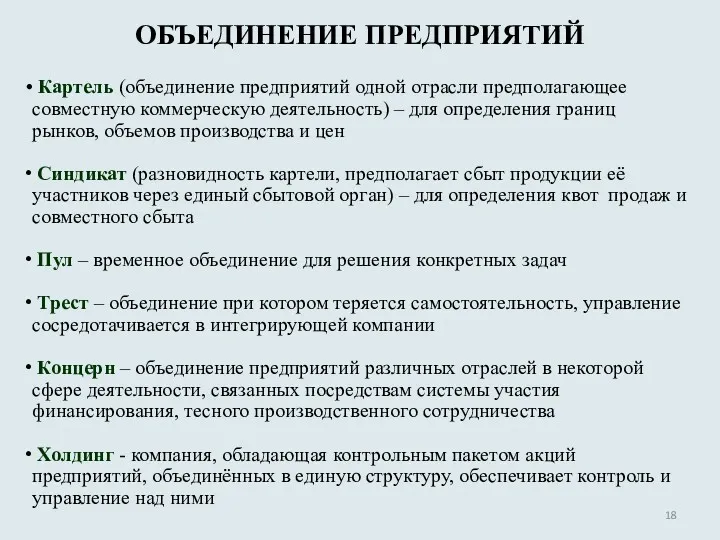

- 18. ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ Картель (объединение предприятий одной отрасли предполагающее совместную коммерческую деятельность) – для определения границ рынков,

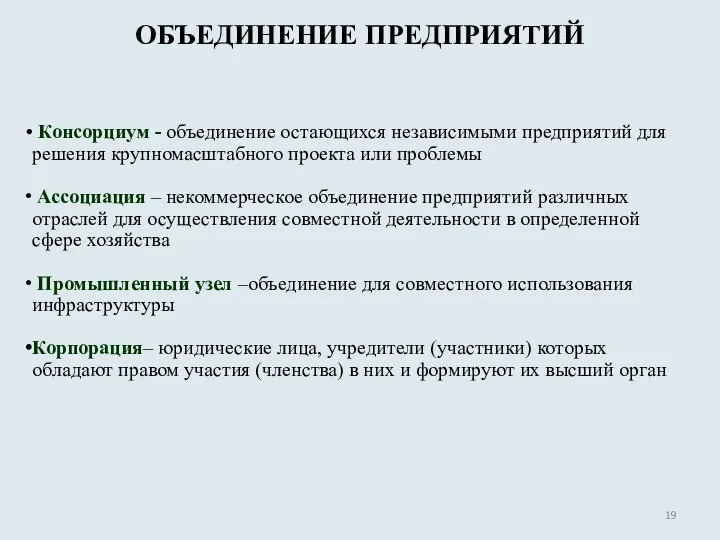

- 19. ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ Консорциум - объединение остающихся независимыми предприятий для решения крупномасштабного проекта или проблемы Ассоциация –

- 20. Предприятие

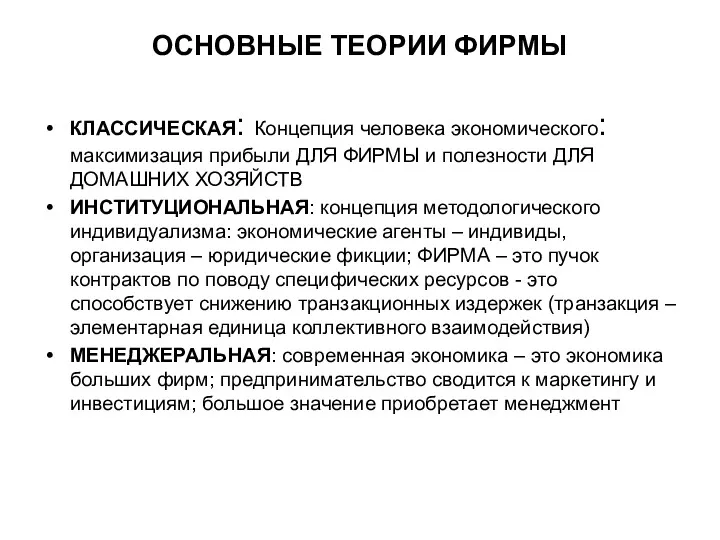

- 21. ОСНОВНЫЕ ТЕОРИИ ФИРМЫ КЛАССИЧЕСКАЯ: Концепция человека экономического: максимизация прибыли ДЛЯ ФИРМЫ и полезности ДЛЯ ДОМАШНИХ ХОЗЯЙСТВ

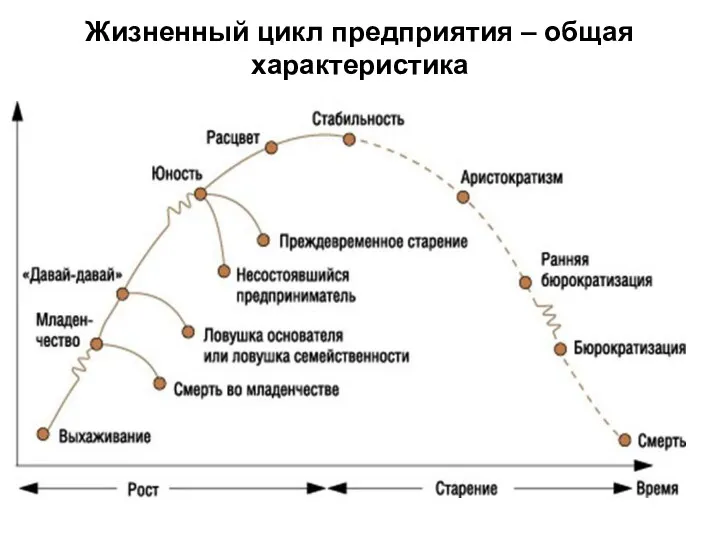

- 22. Жизненный цикл предприятия – общая характеристика

- 23. Жизненный цикл предприятия - ловушки

- 24. Жизненный цикл предприятия – характеристики этапов

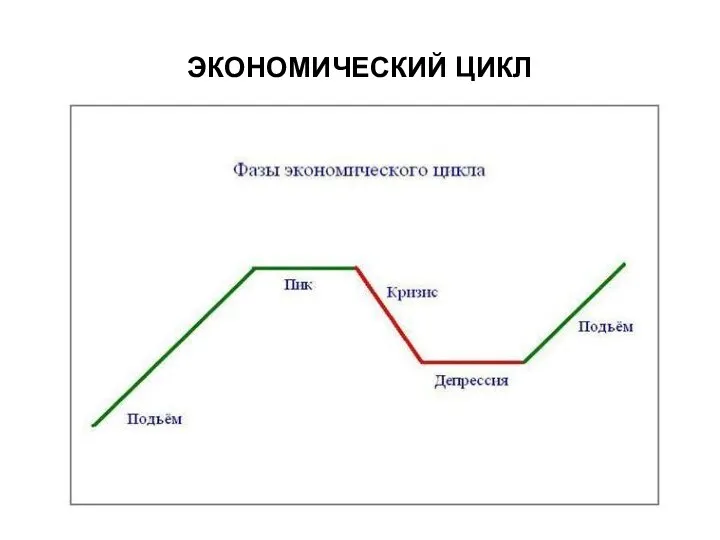

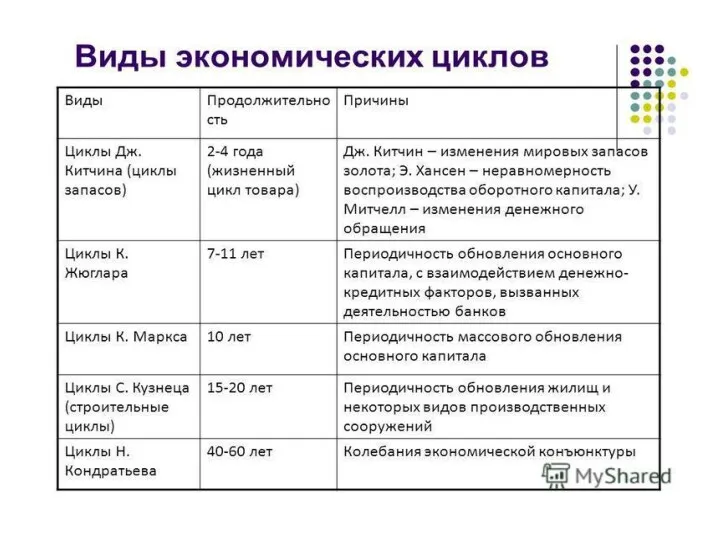

- 25. ЭКОНОМИЧЕСКИЙ ЦИКЛ

- 26. ЭКОНОМИЧЕСКИЕ ЦИКЛЫ

- 28. ЦИКЛ ОСНОВНОГО КПИТАЛА ПРЕДПРИЯТИЯ

- 29. ДЕЛОВОЙ (ОПЕРАЦИОННЫЙ) ЦИКЛ ПРЕДПРИЯТИЯ

- 30. Жизненный цикл товара и издержки

- 31. СРЕДА ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

- 32. ОТРАСЛЕВАЯ И КОНКУРЕНТНАЯ СРЕДА Организация в обществе Клиенты: прямые, косвенные, потенциальные Контролирующие органы: инспекции; фонды; комиссии

- 33. Модель «5 сил» Анализ факторов дальнего окружения (PEST) Анализ цепочки создания ценности Opportunities Threats Strengths Weaknesses

- 34. ТЕМА 2. СТРУКТУРА УПРАВЛЕНИЯ СОВРЕМЕННОГО ПРЕДПРИЯТИЯ

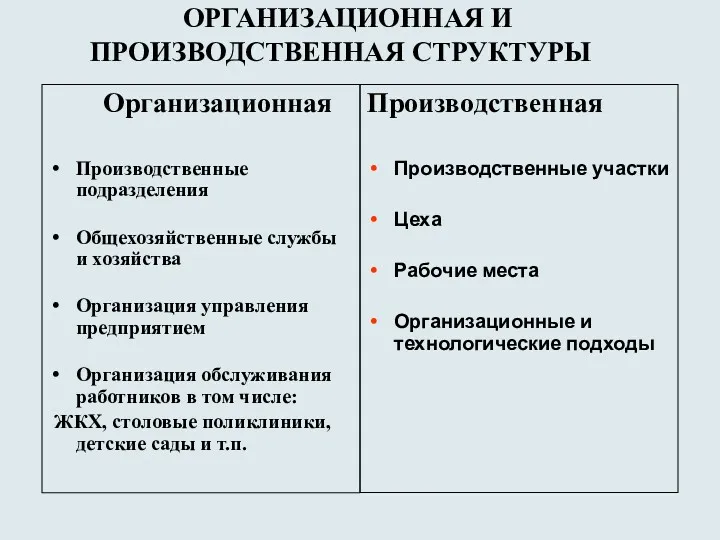

- 35. ОРГАНИЗАЦИОННАЯ И ПРОИЗВОДСТВЕННАЯ СТРУКТУРЫ Организационная Производственные подразделения Общехозяйственные службы и хозяйства Организация управления предприятием Организация обслуживания

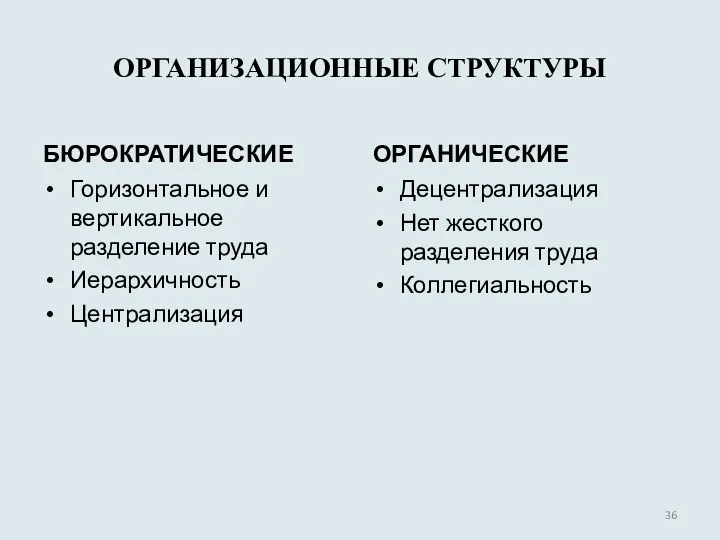

- 36. ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ БЮРОКРАТИЧЕСКИЕ Горизонтальное и вертикальное разделение труда Иерархичность Централизация ОРГАНИЧЕСКИЕ Децентрализация Нет жесткого разделения труда

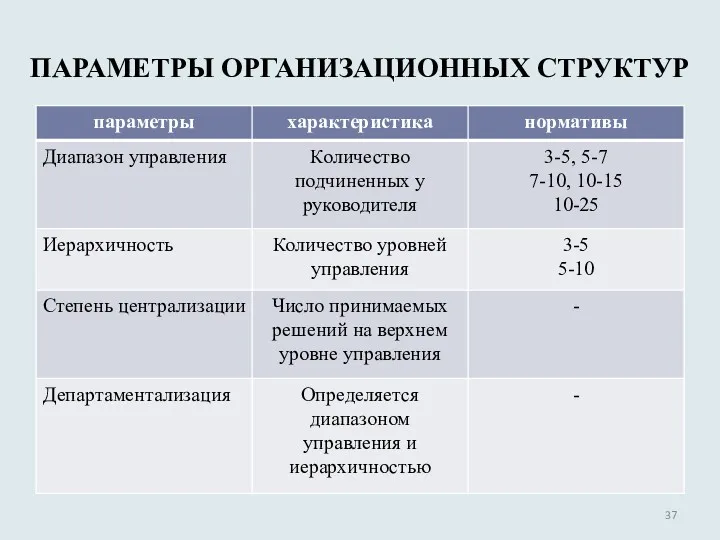

- 37. ПАРАМЕТРЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР

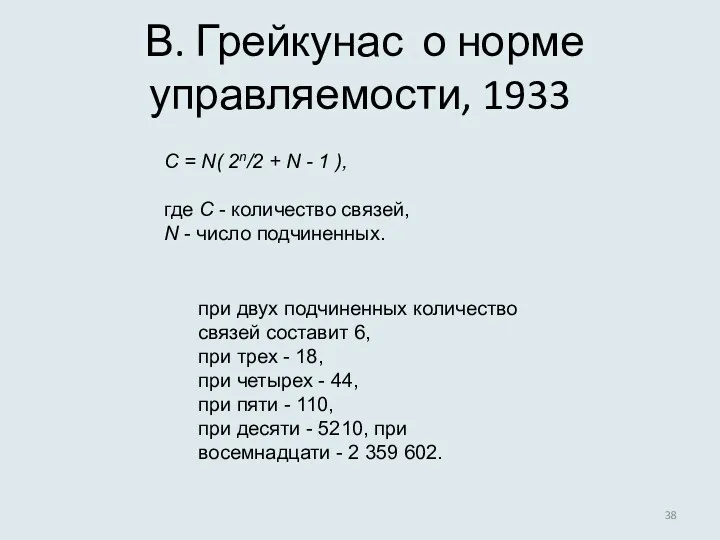

- 38. В. Грейкунас о норме управляемости, 1933 C = N( 2n/2 + N - 1 ), где

- 39. Норма управляемости линейных руководителей

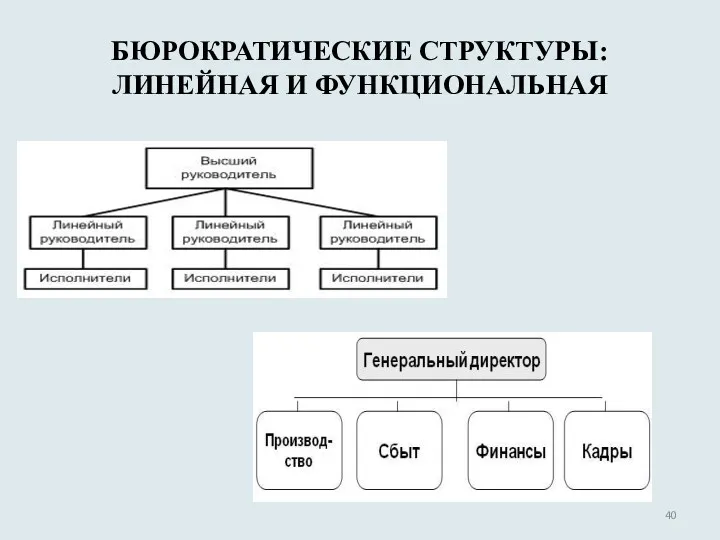

- 40. БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНАЯ И ФУНКЦИОНАЛЬНАЯ

- 41. БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ

- 42. БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ - ДИВИЗИОНАЛЬНАЯ

- 43. ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МАТРИЧНАЯ

- 44. ОРГАНИЧЕСКИЕ СТРУКТУРЫ: ЭДХОКРАТИЧЕСКАЯ

- 45. ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МНОГОМЕРНАЯ

- 46. ТЕНДЕНЦИИ РАЗВИТИЯ ОРАГНИАЗЦИОННЫХ СТРУКТУР Механистические структуры управления АВТОМАТИЗАЦИЯ ВИРТУАЛИЗАЦИЯ СПЕЦИАЛИЗАЦИЯ СЕТИЗАЦИЯ ДЕСТРУКТУРИЗАЦИЯ ИНФОРМАТИЗАЦИЯ

- 47. ОРГАНИЗАЦИОННОЕ ПРОЕКТИРОВАНИЕ ГОРИЗОНТАЛЬНОЕ РАЗДЕЛЕНИЕ ТРУДА (ДЕЛЕНИЕ ОРГАНИЗАЦИИ ПО ГОРИЗОНТАЛИ НА ФУНКЦИОНАЛЬНЫЕ БЛОКИ) ВЕРТИКАЛЬНОЕ РАЗДЕЛЕНИЕ ТРТУДА (ПОСТРОЕНИЕ

- 48. ОРГАНИЧЕСКИЕ СТРУКТУРЫ: СЕТЕВАЯ

- 50. Производственная структура

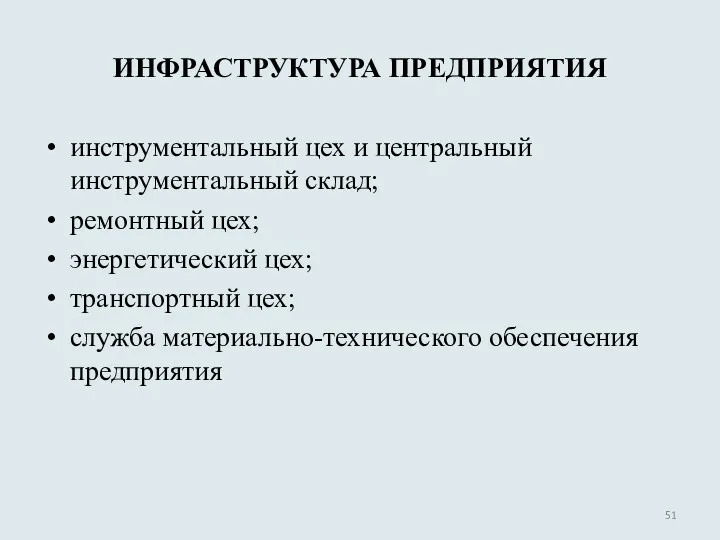

- 51. ИНФРАСТРУКТУРА ПРЕДПРИЯТИЯ инструментальный цех и центральный инструментальный склад; ремонтный цех; энергетический цех; транспортный цех; служба материально-технического

- 52. Специализация функций обслуживания Концентрация производства инструмента и технологической оснастки Обслуживание предприятия специализированными фирмами Механизация транспортных, погрузочно-разгрузочных

- 53. ТЕМА 3. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

- 54. Имущество предприятия Основные фонды Основные средства Нематериальные активы Оборотные средства Оборотные производственные фонды Фонды обращения ИМУЩЕСТВО

- 55. ОСНОВНЫЕ ФОНДЫ

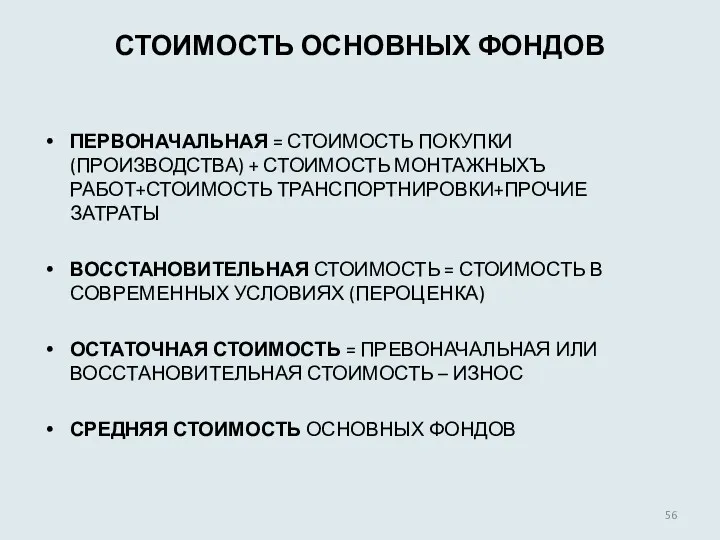

- 56. СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ ПЕРВОНАЧАЛЬНАЯ = СТОИМОСТЬ ПОКУПКИ (ПРОИЗВОДСТВА) + СТОИМОСТЬ МОНТАЖНЫХЪ РАБОТ+СТОИМОСТЬ ТРАНСПОРТНИРОВКИ+ПРОЧИЕ ЗАТРАТЫ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ

- 57. ИЗНОС ОСНОВНЫХ ФОНДОВ

- 58. МЕТОДЫ РАСЧЕТА АМОРТИЗАЦИИ

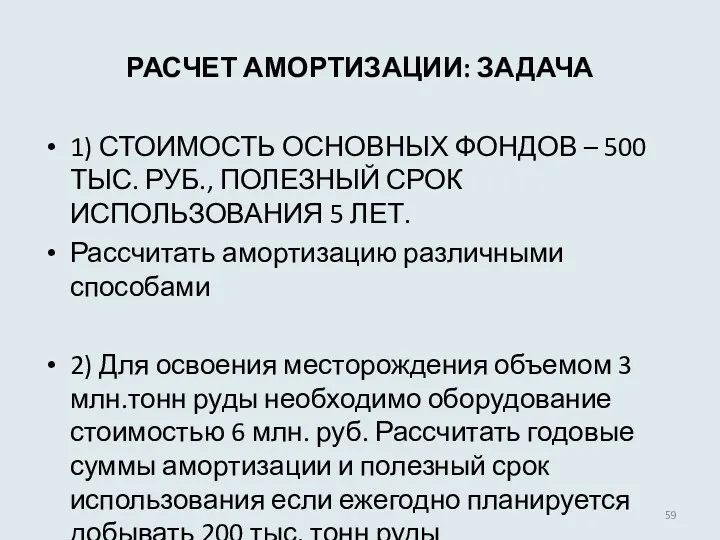

- 59. РАСЧЕТ АМОРТИЗАЦИИ: ЗАДАЧА 1) СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ – 500 ТЫС. РУБ., ПОЛЕЗНЫЙ СРОК ИСПОЛЬЗОВАНИЯ 5 ЛЕТ.

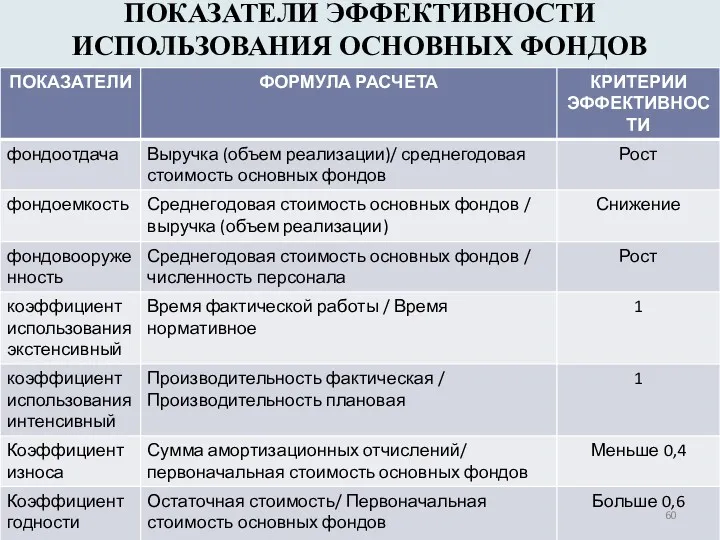

- 60. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

- 61. Классификация оборотных средств

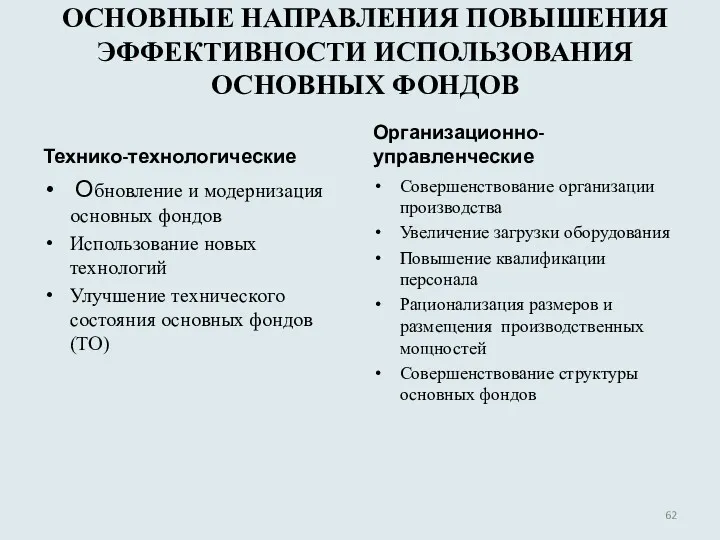

- 62. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Технико-технологические Обновление и модернизация основных фондов Использование новых технологий

- 63. Кругооборот оборотных средств

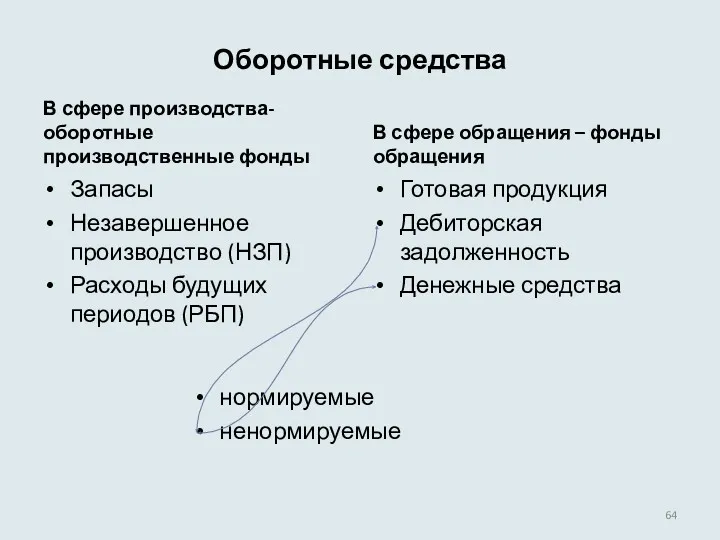

- 64. Оборотные средства В сфере производства- оборотные производственные фонды Запасы Незавершенное производство (НЗП) Расходы будущих периодов (РБП)

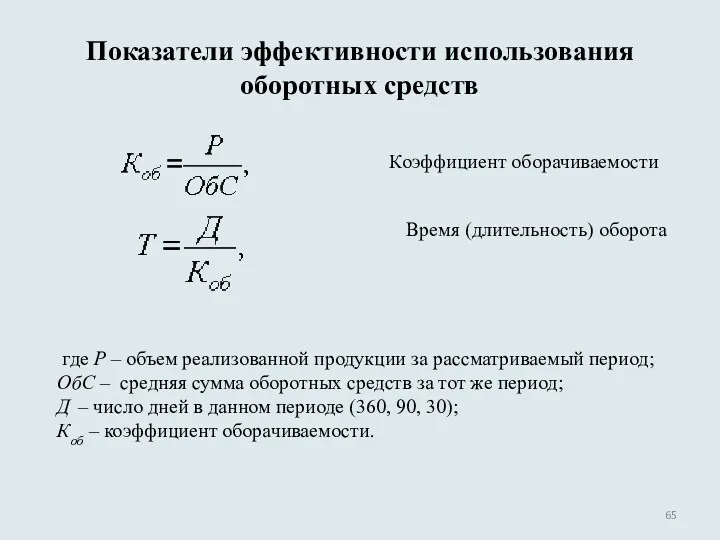

- 65. Показатели эффективности использования оборотных средств Коэффициент оборачиваемости Время (длительность) оборота где Р – объем реализованной продукции

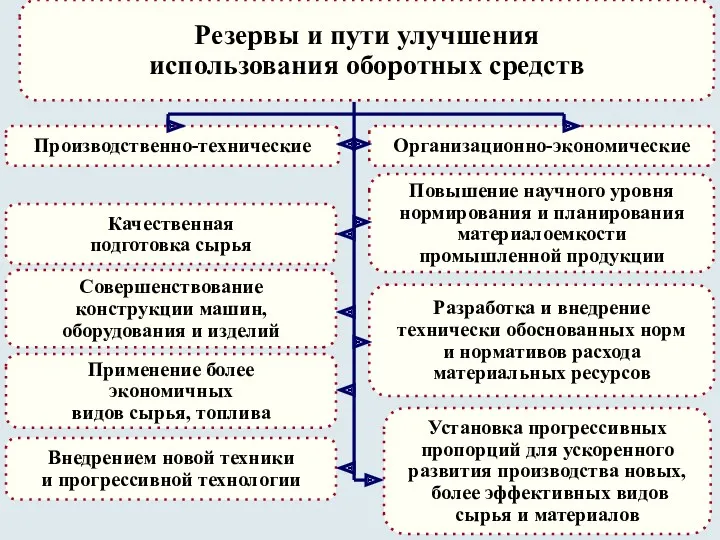

- 66. Резервы и пути улучшения использования оборотных средств Производственно-технические Организационно-экономические Качественная подготовка сырья Совершенствование конструкции машин, оборудования

- 67. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

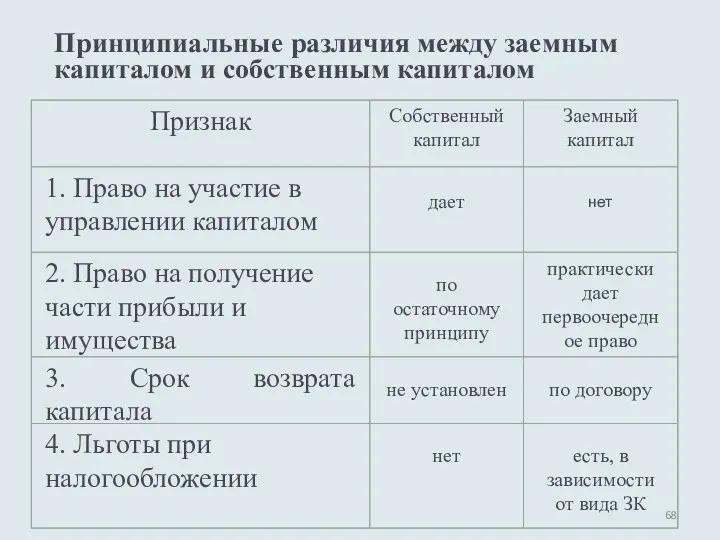

- 68. Принципиальные различия между заемным капиталом и собственным капиталом

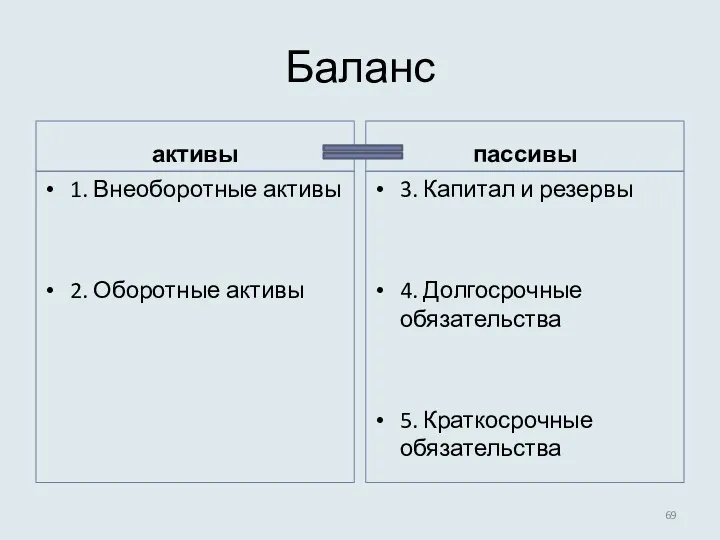

- 69. Баланс активы 1. Внеоборотные активы 2. Оборотные активы пассивы 3. Капитал и резервы 4. Долгосрочные обязательства

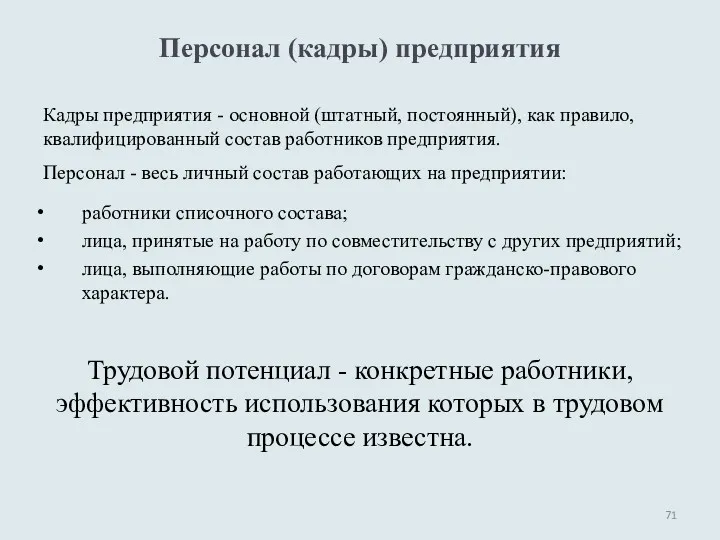

- 70. ТЕМА 4. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

- 71. работники списочного состава; лица, принятые на работу по совместительству с других предприятий; лица, выполняющие работы по

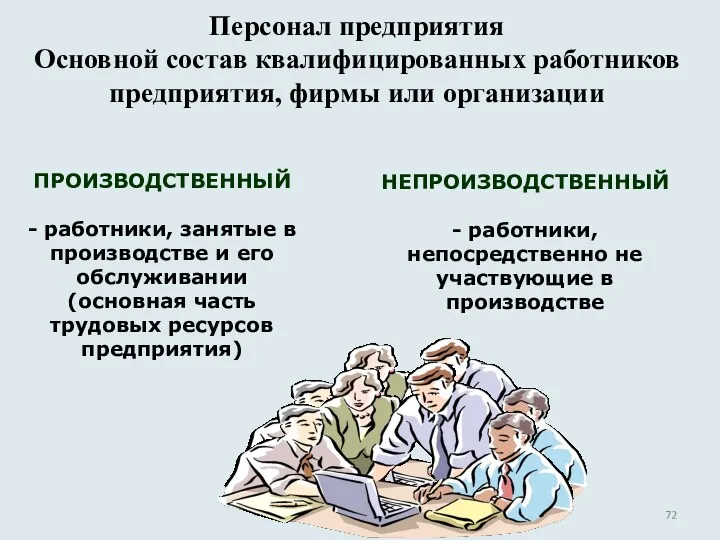

- 72. Персонал предприятия Основной состав квалифицированных работников предприятия, фирмы или организации ПРОИЗВОДСТВЕННЫЙ - работники, занятые в производстве

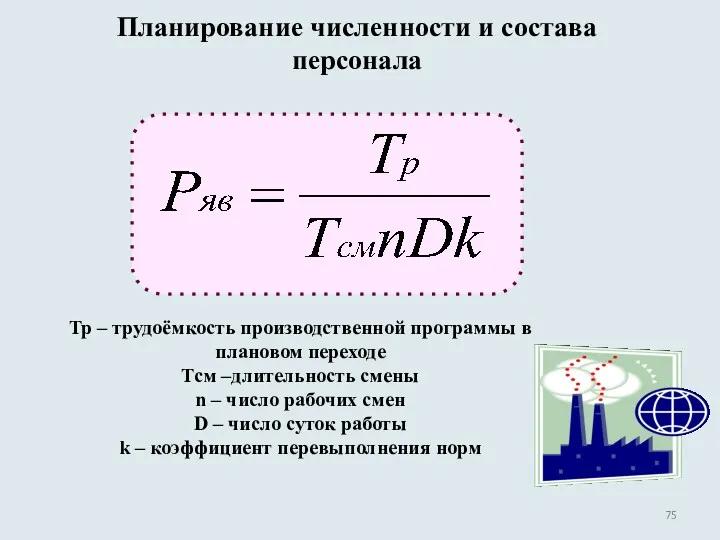

- 75. Планирование численности и состава персонала Тр – трудоёмкость производственной программы в плановом переходе Тсм –длительность смены

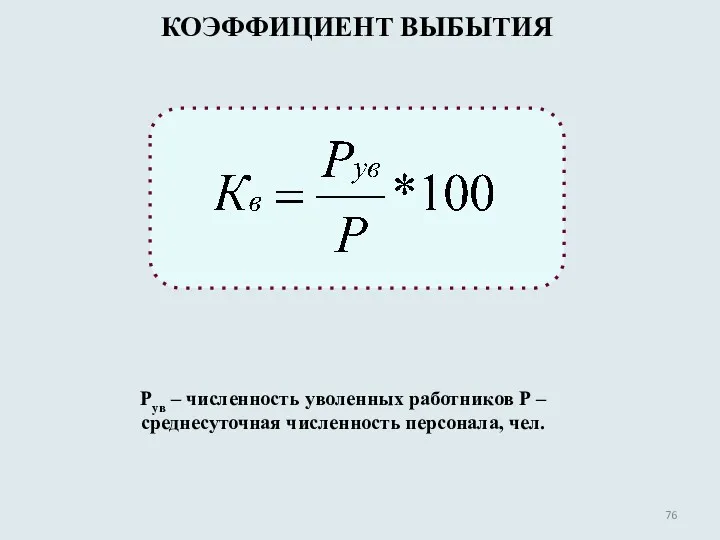

- 76. КОЭФФИЦИЕНТ ВЫБЫТИЯ Рув – численность уволенных работников Р – среднесуточная численность персонала, чел.

- 77. Показатели производительности труда

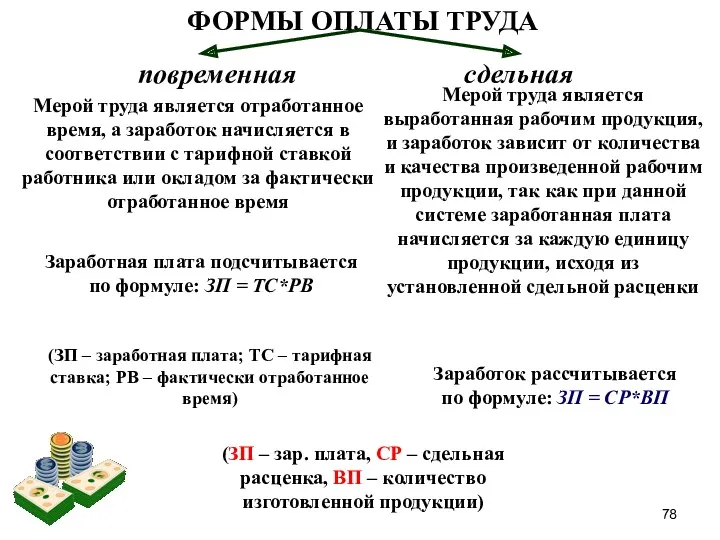

- 78. ФОРМЫ ОПЛАТЫ ТРУДА повременная сдельная Мерой труда является отработанное время, а заработок начисляется в соответствии с

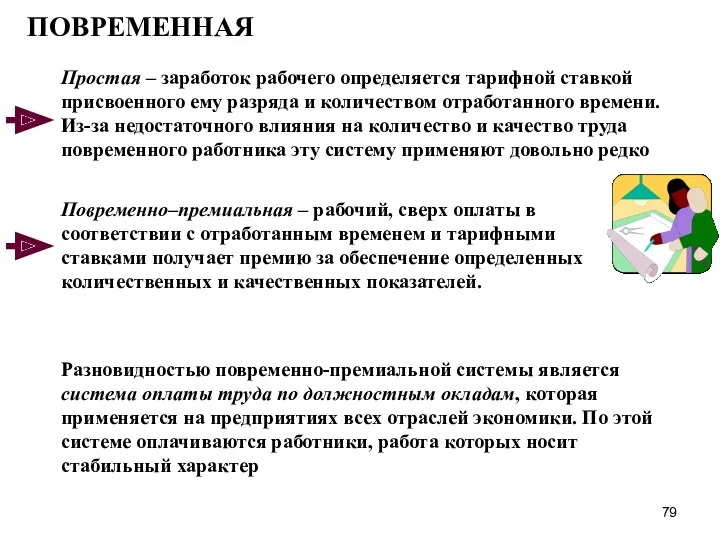

- 79. ПОВРЕМЕННАЯ Простая – заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Из-за

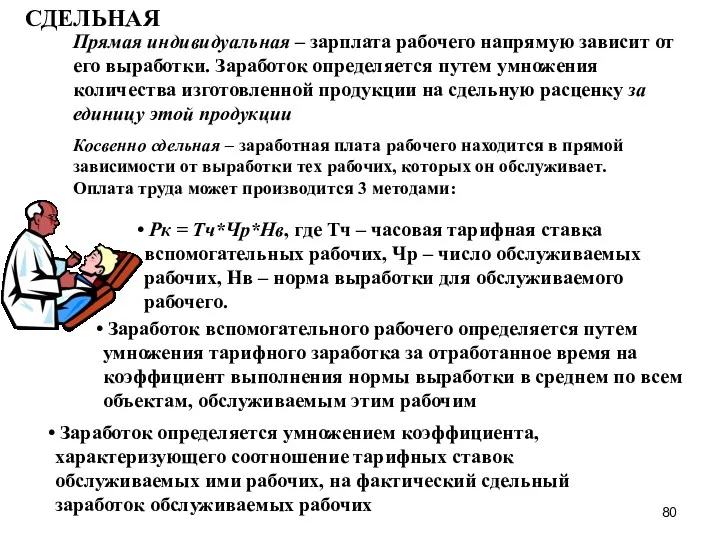

- 80. СДЕЛЬНАЯ Прямая индивидуальная – зарплата рабочего напрямую зависит от его выработки. Заработок определяется путем умножения количества

- 82. ТЕМА 5. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

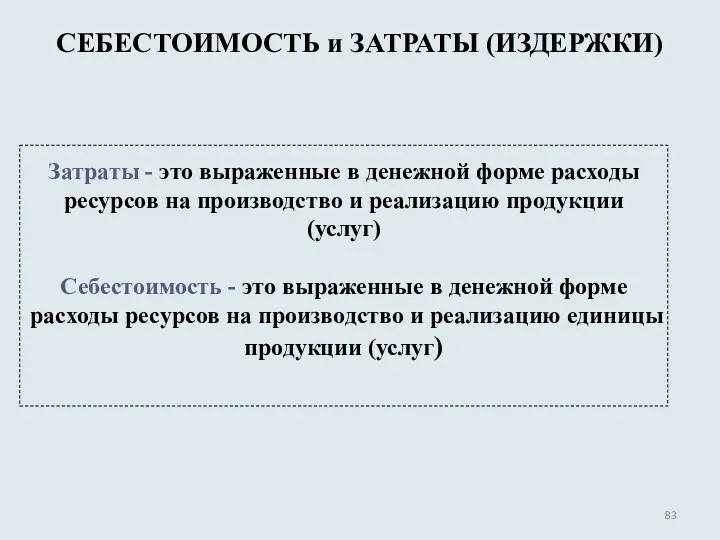

- 83. Затраты - это выраженные в денежной форме расходы ресурсов на производство и реализацию продукции (услуг) Себестоимость

- 84. ВИДЫ ЗАТРАТ

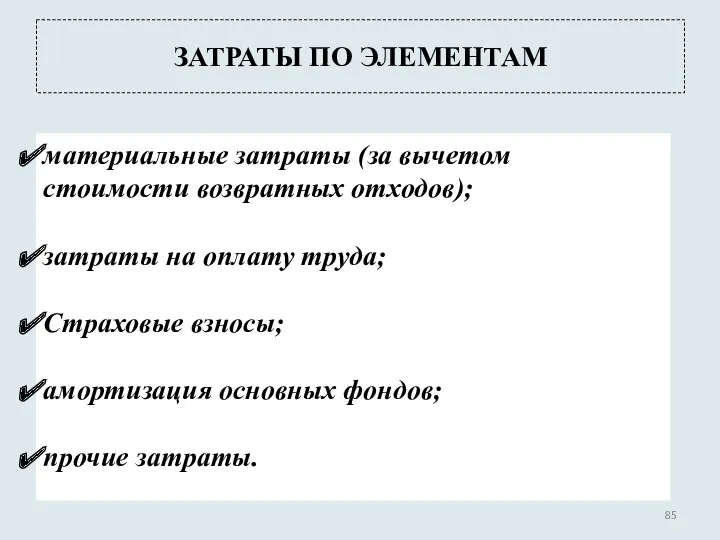

- 85. ЗАТРАТЫ ПО ЭЛЕМЕНТАМ

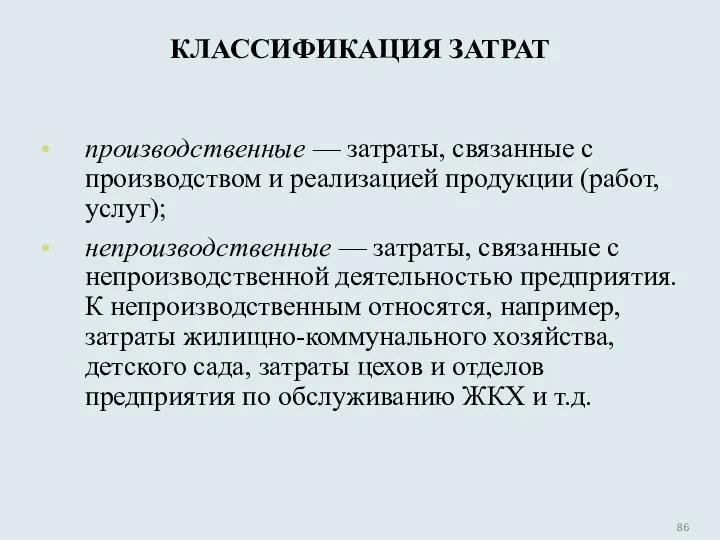

- 86. КЛАССИФИКАЦИЯ ЗАТРАТ производственные — затраты, связанные с производством и реализацией продукции (работ, услуг); непроизводственные — затраты,

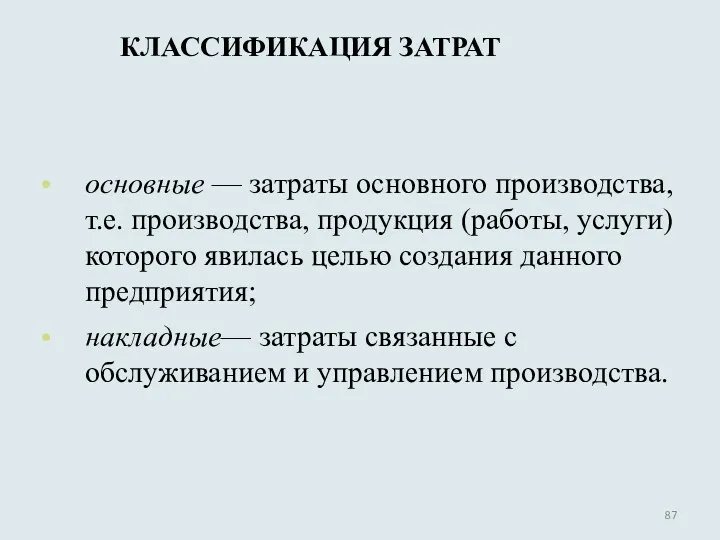

- 87. основные — затраты основного производства, т.е. производства, продукция (работы, услуги) которого явилась целью создания данного предприятия;

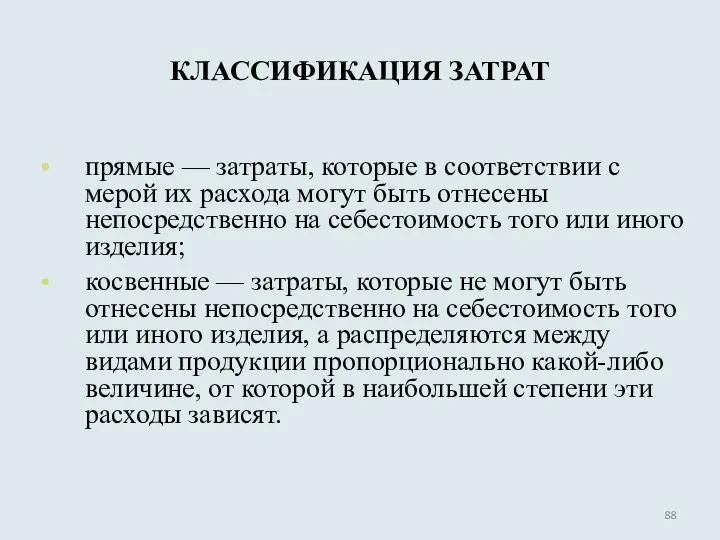

- 88. КЛАССИФИКАЦИЯ ЗАТРАТ прямые — затраты, которые в соответствии с мерой их расхода могут быть отнесены непосредственно

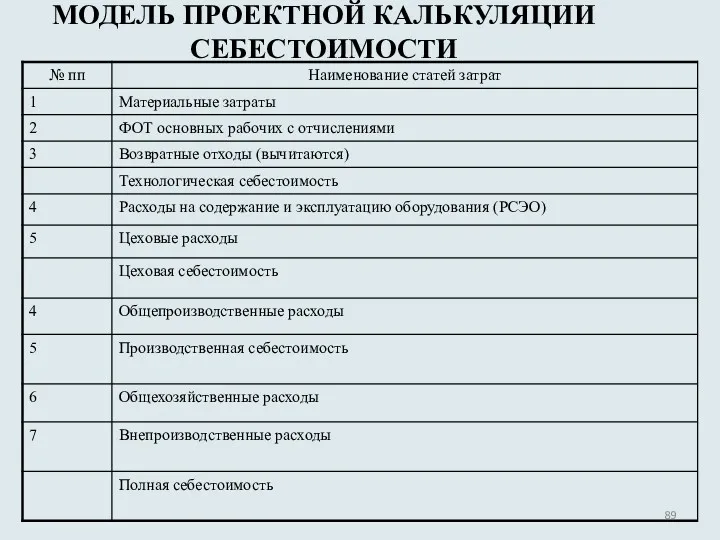

- 89. МОДЕЛЬ ПРОЕКТНОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

- 90. КЛАССИФИКАЦИЯ ЗАТРАТ по признаку зависимости величины затрат от объема выпускаемой продукции условно-постоянные — затраты, величина которых

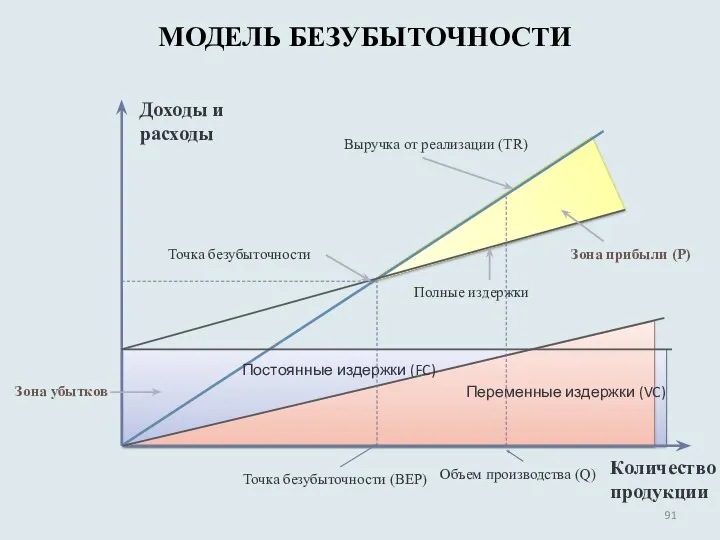

- 91. Доходы и расходы Количество продукции Зона убытков Постоянные издержки (FC) Переменные издержки (VC) Точка безубыточности Полные

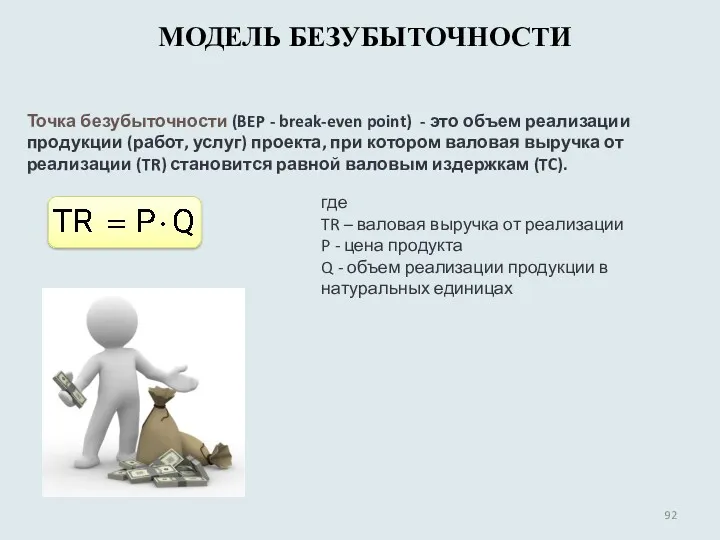

- 92. Точка безубыточности (BEP - break-even point) - это объем реализации продукции (работ, услуг) проекта, при котором

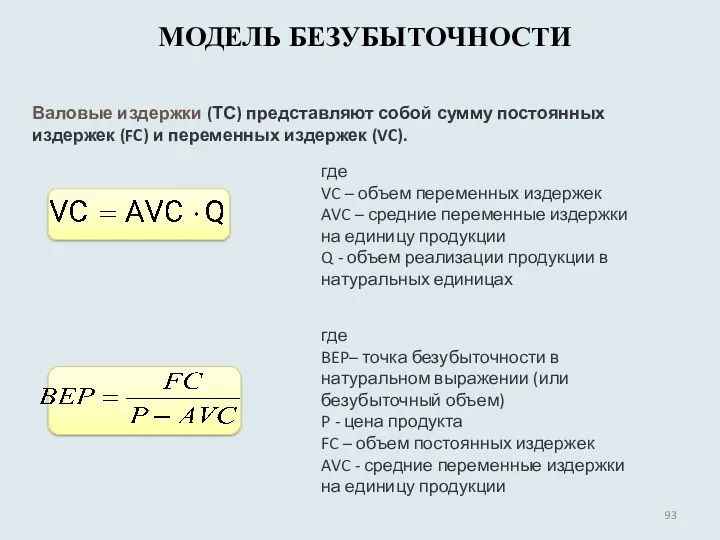

- 93. где BEP– точка безубыточности в натуральном выражении (или безубыточный объем) P - цена продукта FC –

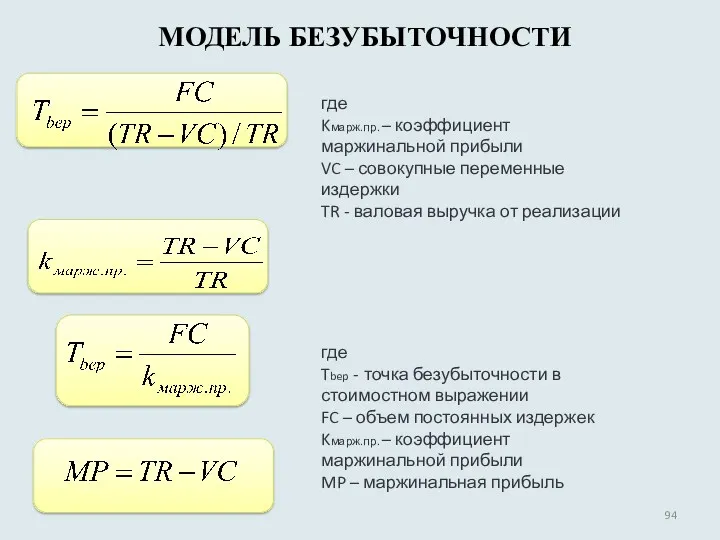

- 94. где Tbep - точка безубыточности в стоимостном выражении FC – объем постоянных издержек Kмарж.пр. – коэффициент

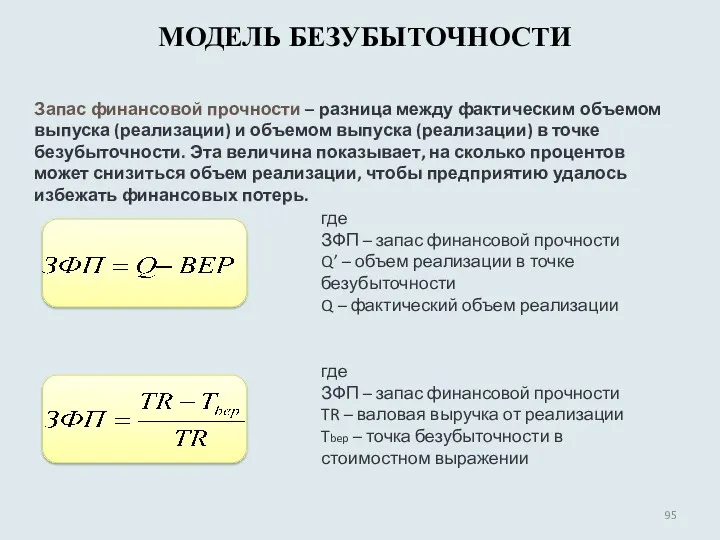

- 95. где ЗФП – запас финансовой прочности Q’ – объем реализации в точке безубыточности Q – фактический

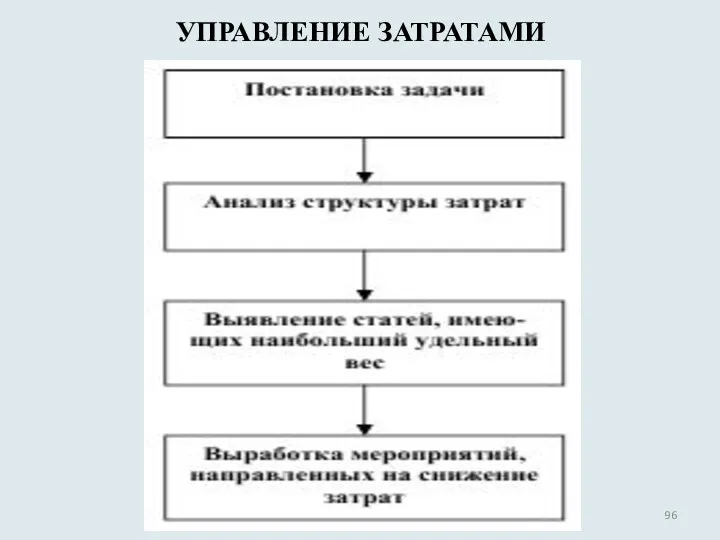

- 96. УПРАВЛЕНИЕ ЗАТРАТАМИ

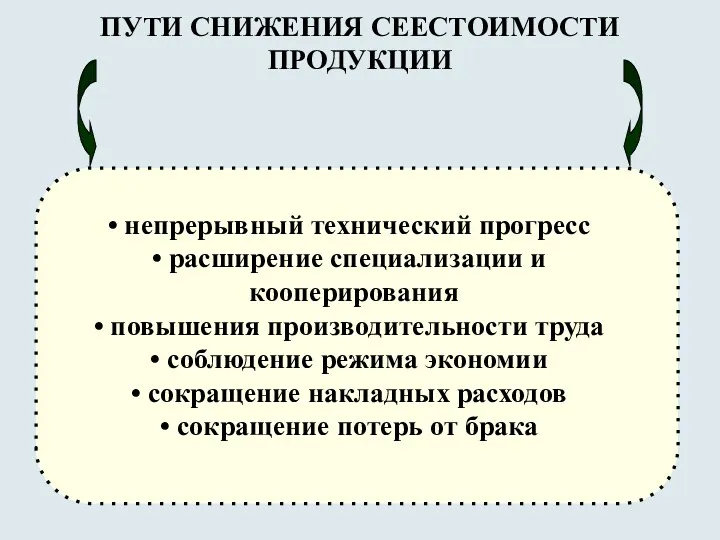

- 97. ПУТИ СНИЖЕНИЯ СЕЕСТОИМОСТИ ПРОДУКЦИИ

- 98. ТЕМА 6. УПРАВЛЕНИЕ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

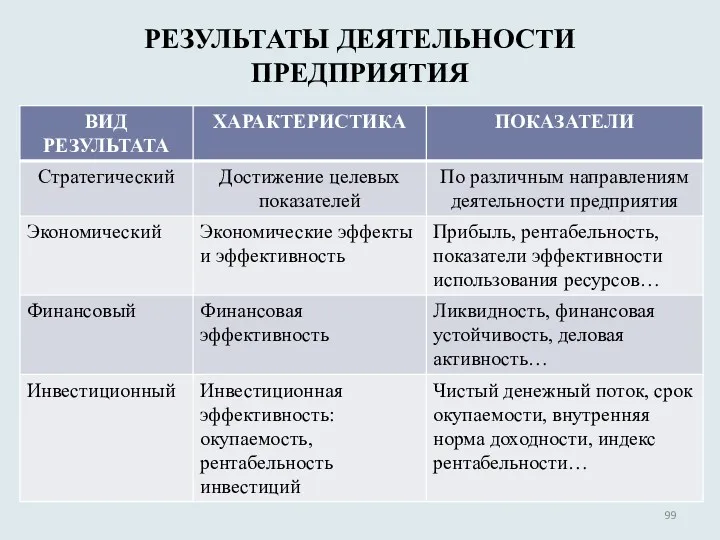

- 99. РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

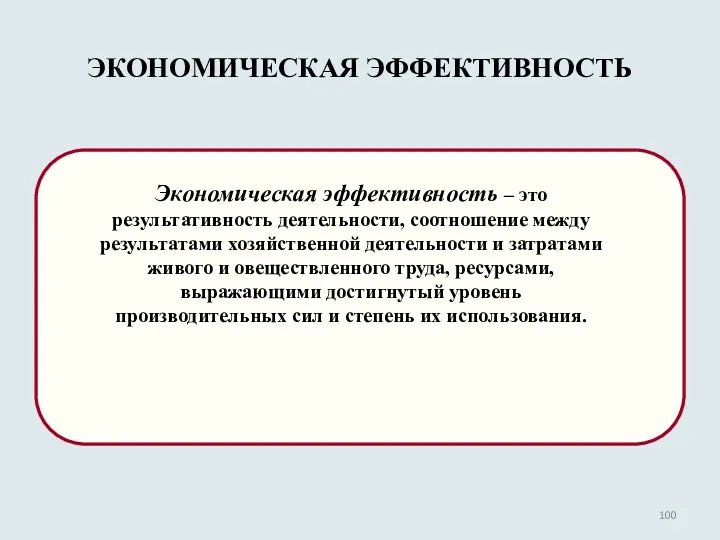

- 100. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

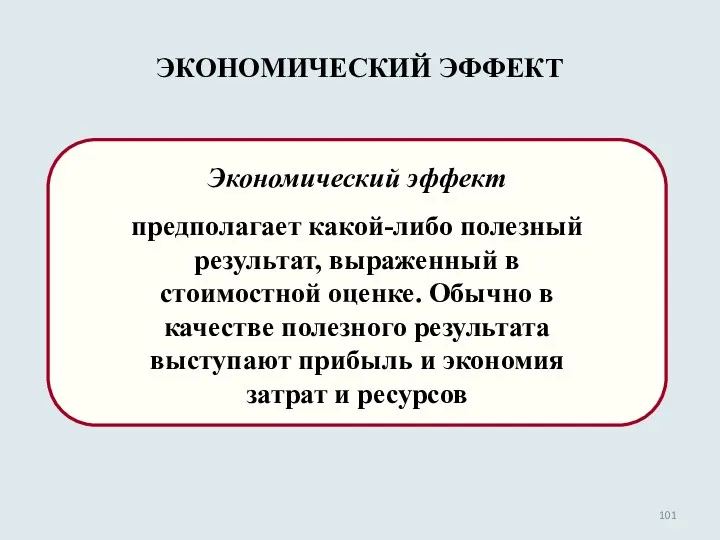

- 101. ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

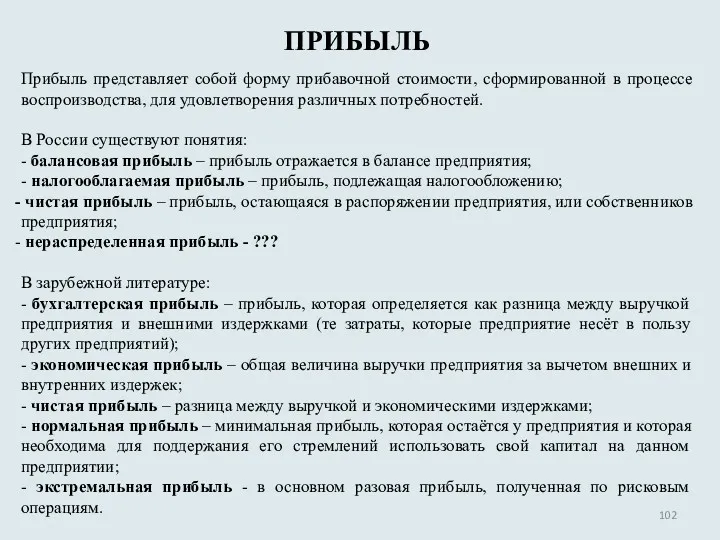

- 102. ПРИБЫЛЬ Прибыль представляет собой форму прибавочной стоимости, сформированной в процессе воспроизводства, для удовлетворения различных потребностей. В

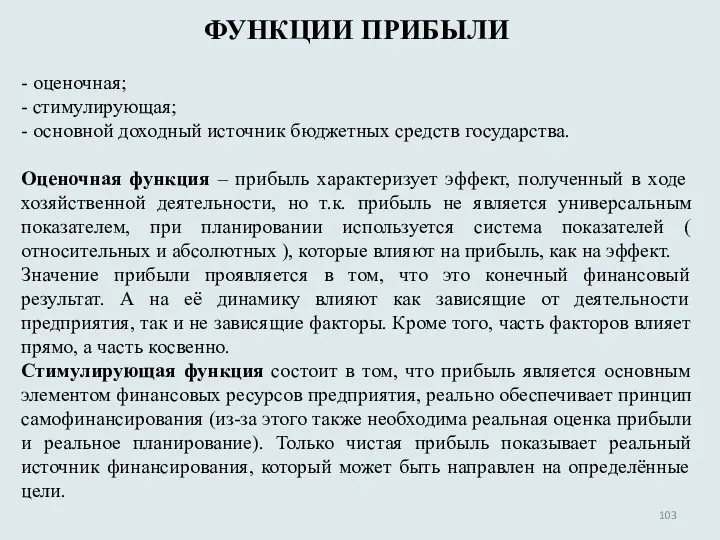

- 103. ФУНКЦИИ ПРИБЫЛИ - оценочная; - стимулирующая; - основной доходный источник бюджетных средств государства. Оценочная функция –

- 104. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

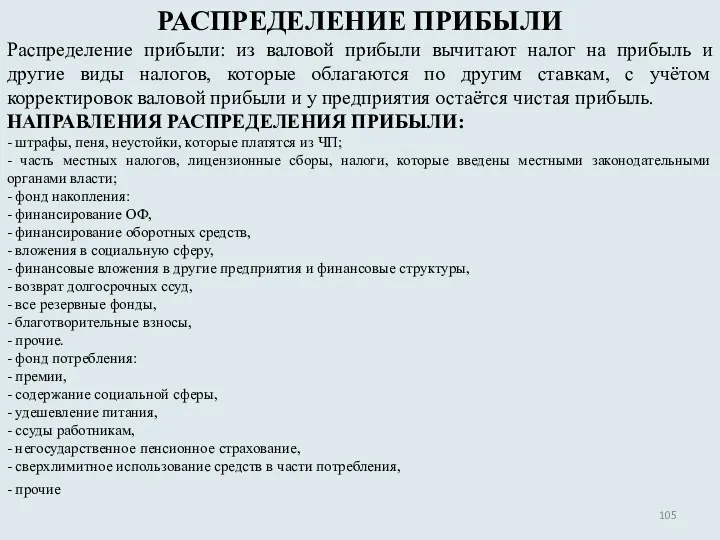

- 105. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Распределение прибыли: из валовой прибыли вычитают налог на прибыль и другие виды налогов, которые

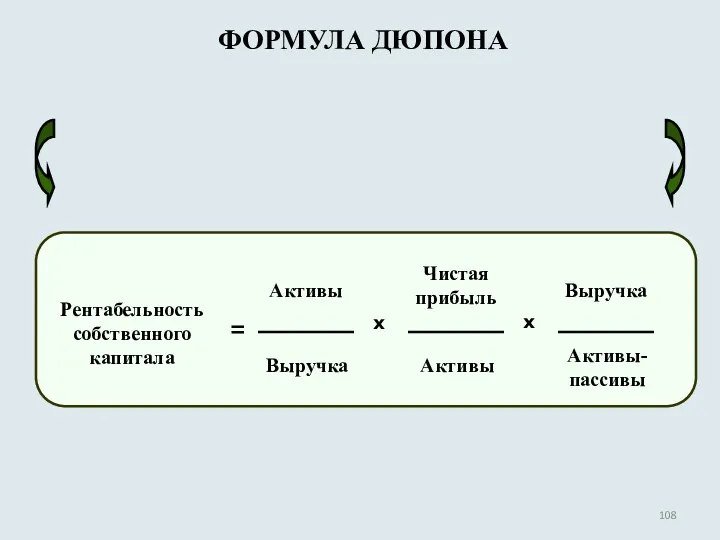

- 108. ФОРМУЛА ДЮПОНА Рентабельность собственного капитала Выручка Активы = х Активы Чистая прибыль Активы-пассивы Выручка х

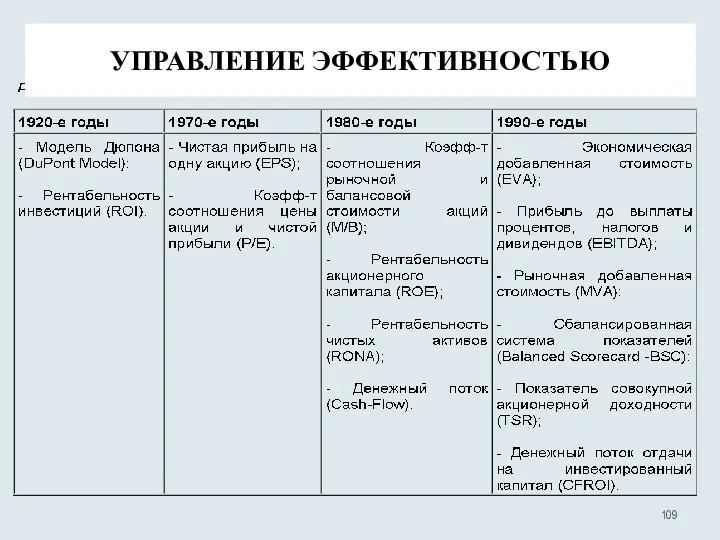

- 109. УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ

- 110. ТЕМА 7. УПРАВЛЕНИЕ ФИНАНСАМИ И ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИИ

- 111. ФИНАНСЫ ОТНОШЕНИЯ ВОЗНИКАЮЩИЕ В ПРОЦЕССЕ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ ФОНДОВ УПРАВЛЕНИЕ ФИНАНАСАМИ – УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ И

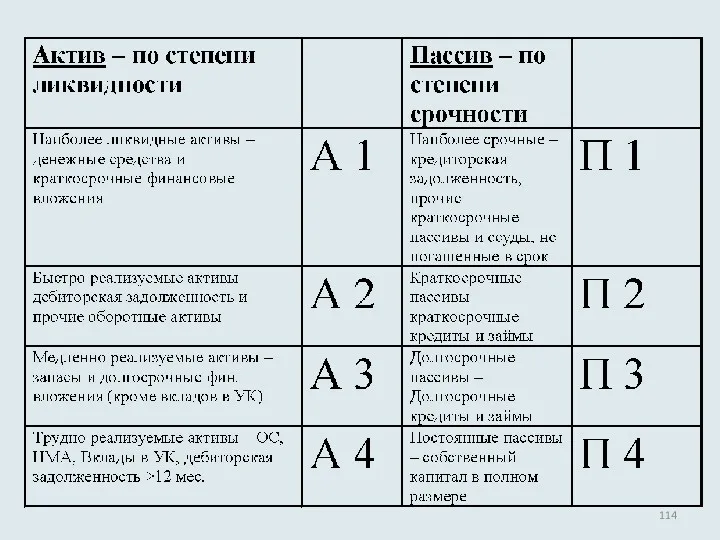

- 112. БАЛАНС

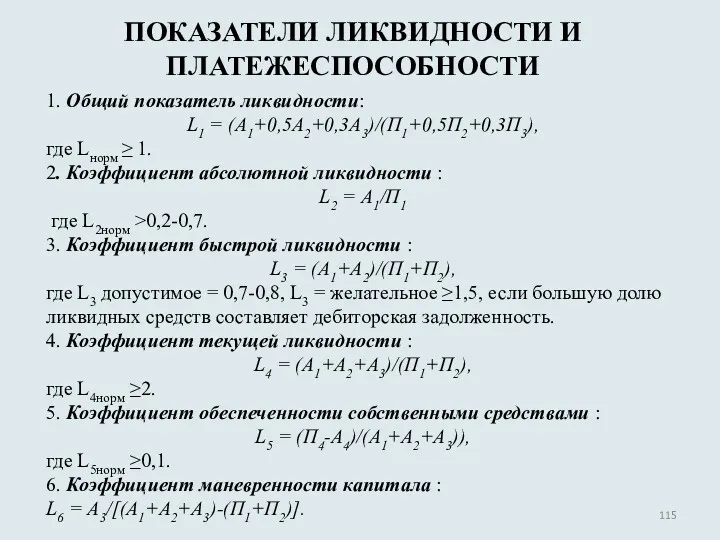

- 113. ЛИКВИДНОСТЬ Основным условием, обеспечивающим платежеспособность для фирмы является её ликвидность. Ликвидность – степень (скорость), с которой

- 115. 1. Общий показатель ликвидности: L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3), где Lнорм ≥ 1. 2. Коэффициент абсолютной ликвидности :

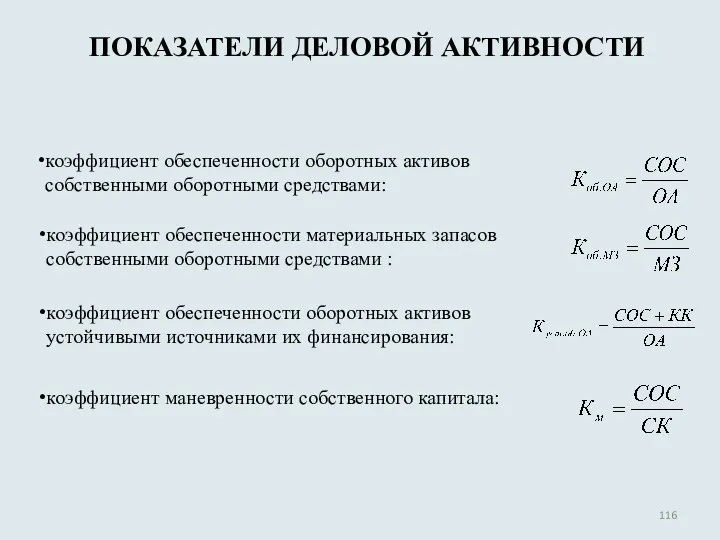

- 116. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ коэффициент обеспеченности оборотных активов собственными оборотными средствами: коэффициент обеспеченности материальных запасов собственными оборотными

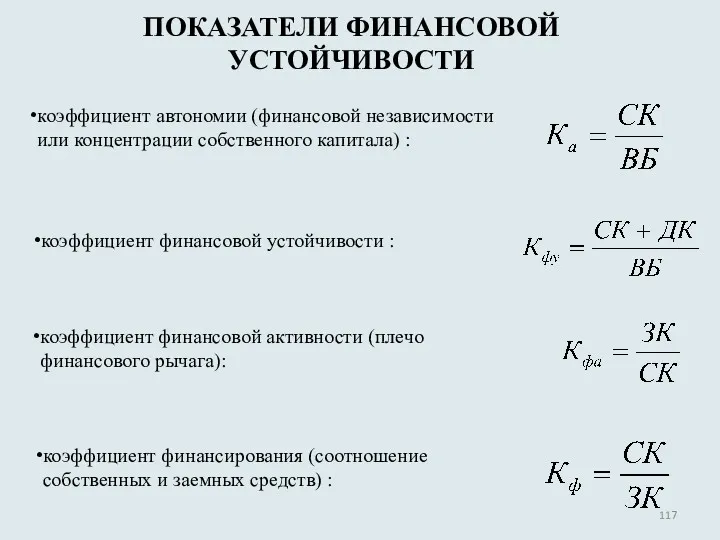

- 117. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ коэффициент автономии (финансовой независимости или концентрации собственного капитала) : коэффициент финансовой устойчивости :

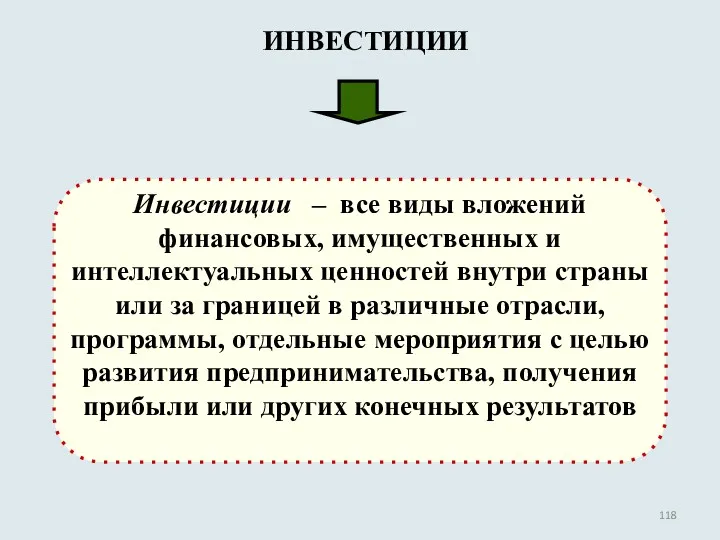

- 118. ИНВЕСТИЦИИ

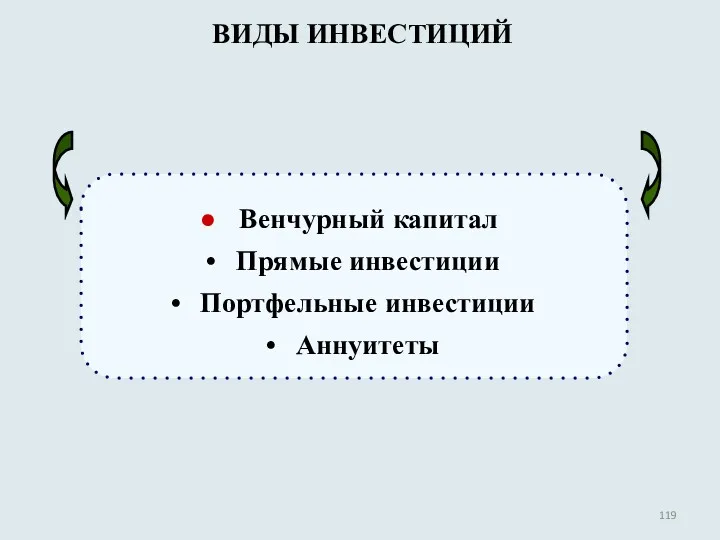

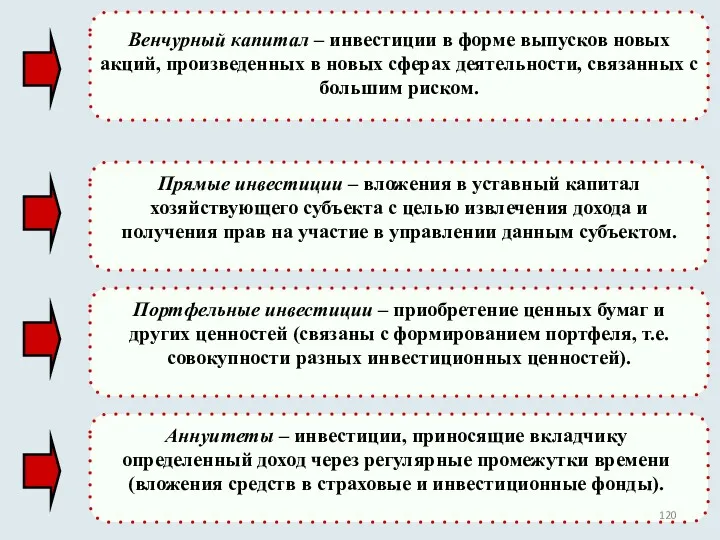

- 119. ВИДЫ ИНВЕСТИЦИЙ

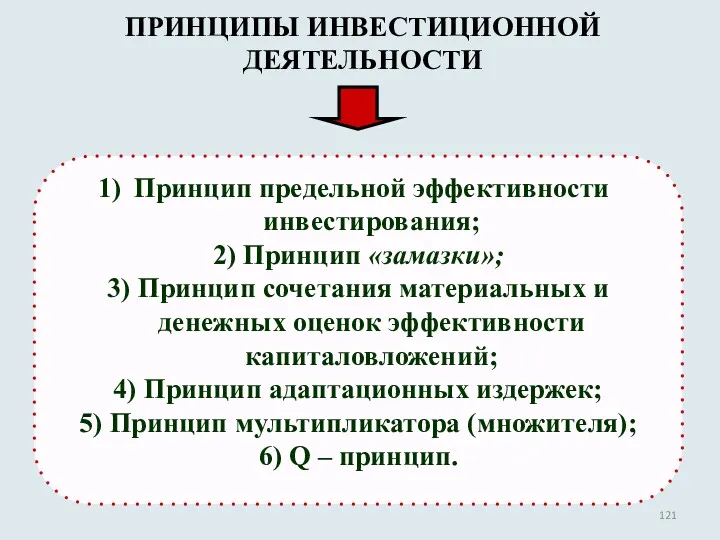

- 121. ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

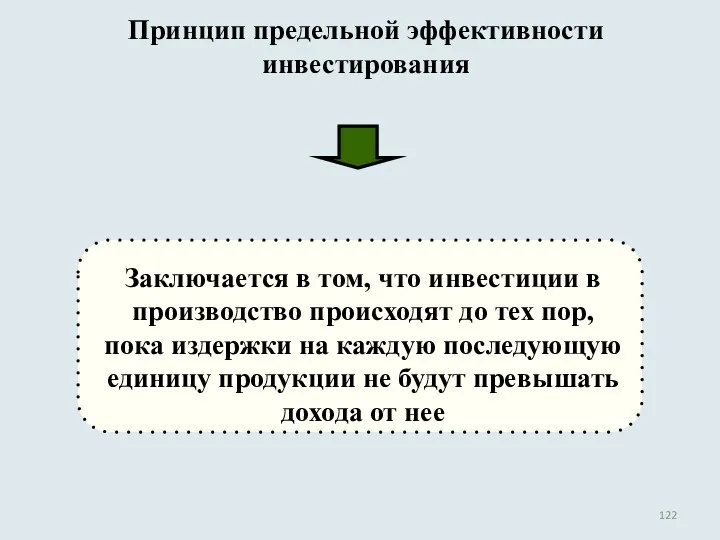

- 122. Принцип предельной эффективности инвестирования

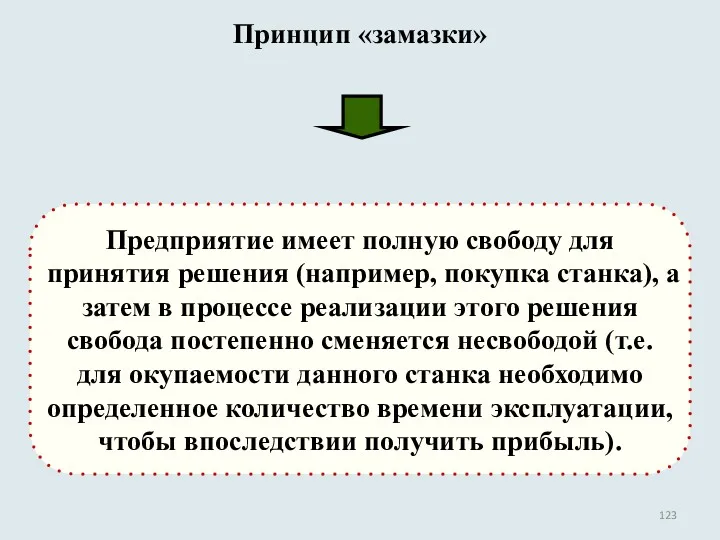

- 123. Принцип «замазки»

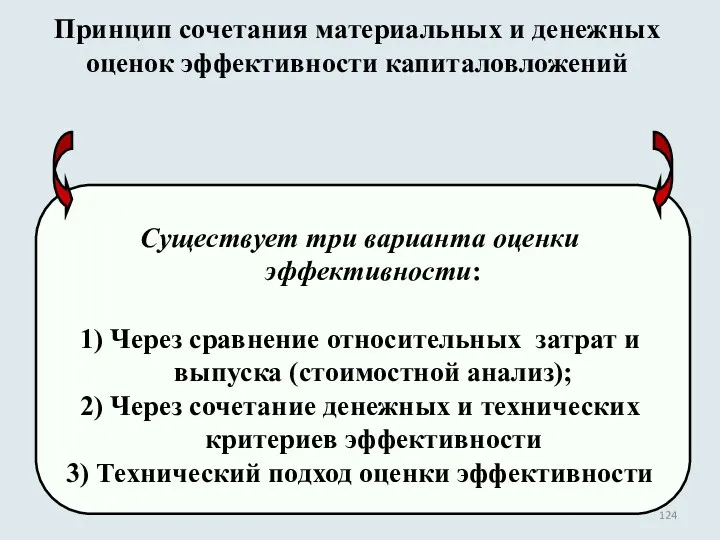

- 124. Принцип сочетания материальных и денежных оценок эффективности капиталовложений

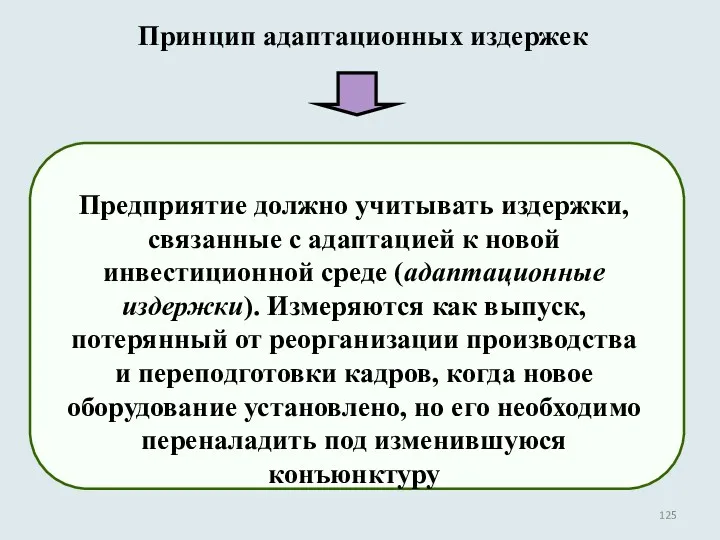

- 125. Принцип адаптационных издержек

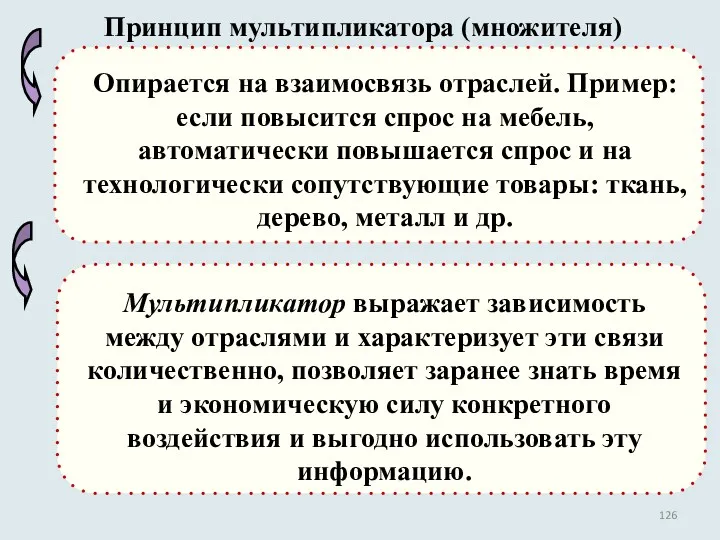

- 126. Принцип мультипликатора (множителя)

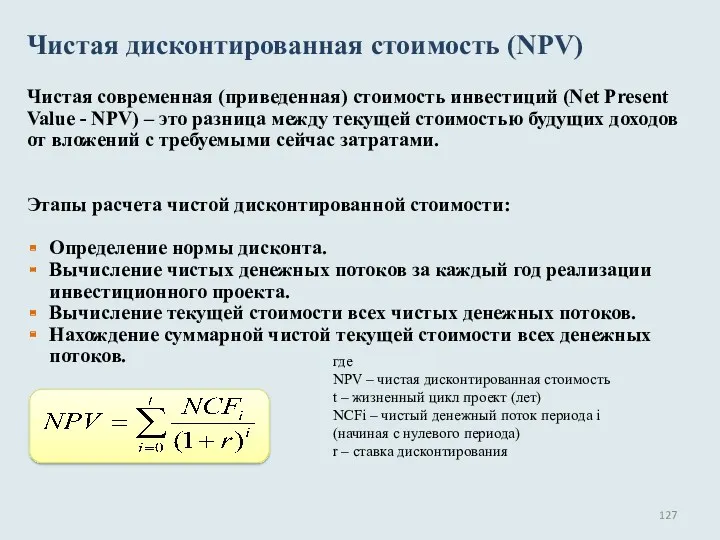

- 127. Чистая дисконтированная стоимость (NPV) Чистая современная (приведенная) стоимость инвестиций (Net Present Value - NPV) – это

- 128. Условия принятия решений по критерию NPV NPVА > 0; NPVВ NPVА > 0; NPVВ > 0;

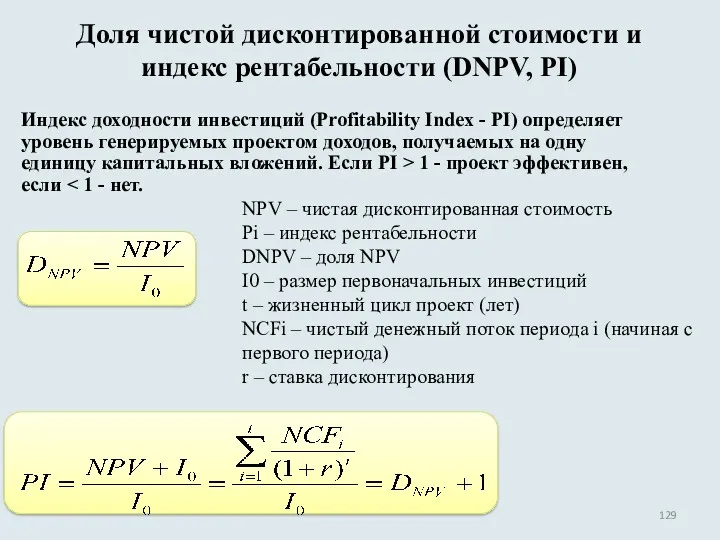

- 129. Доля чистой дисконтированной стоимости и индекс рентабельности (DNPV, PI) Индекс доходности инвестиций (Profitability Index - PI)

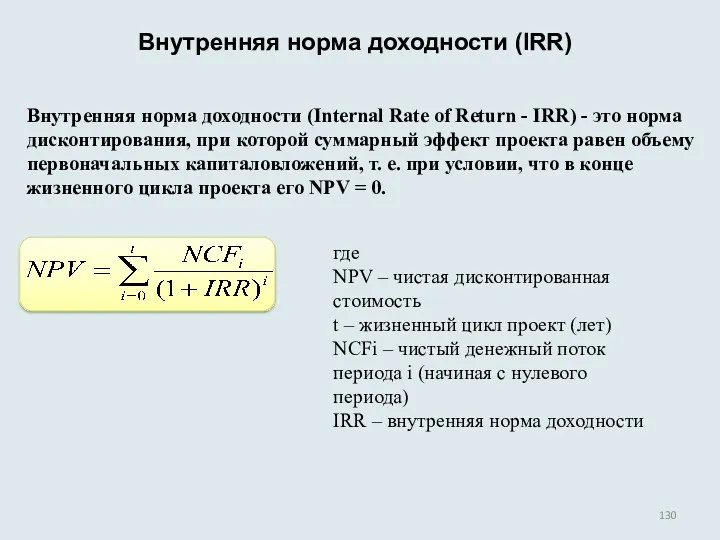

- 130. Внутренняя норма доходности (IRR) Внутренняя норма доходности (Internal Rate of Return - IRR) - это норма

- 132. Скачать презентацию

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ОСНОВНАЯ ЛИТЕРАТУРА

Методические указания по изучению учебной дисциплины «Экономика и организация

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ОСНОВНАЯ ЛИТЕРАТУРА

Методические указания по изучению учебной дисциплины «Экономика и организация

ЦЕЛЬ И ЗАДАЧИ КУРСА

ЦЕЛЬ:

Предоставить базовые знания по функционированию организационно-экономических механизмов

ЦЕЛЬ И ЗАДАЧИ КУРСА

ЦЕЛЬ:

Предоставить базовые знания по функционированию организационно-экономических механизмов

СТРУКТУРА КУРСА

Тема 1. Предприятие в условиях рынка

Тема 2. Структура управления современного

СТРУКТУРА КУРСА

Тема 1. Предприятие в условиях рынка

Тема 2. Структура управления современного

ТЕМА 1. ПРЕДПРИЯТИЕ В УСЛОВИЯХ РЫНКА

ТЕМА 1. ПРЕДПРИЯТИЕ В УСЛОВИЯХ РЫНКА

Предпринимательская деятельность - инициативные, самостоятельные действия

Юридическими лицами – организациями, которые имеют

Предпринимательская деятельность - инициативные, самостоятельные действия

Юридическими лицами – организациями, которые имеют

ПРЕДПРИЯТИЕ

Организация (предприятие) - самостоятельный хозяйственный субъект, который в целях удовлетворения объективных

ПРЕДПРИЯТИЕ

Организация (предприятие) - самостоятельный хозяйственный субъект, который в целях удовлетворения объективных

Предприятие

1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления

Предприятие 1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления

Предприятие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит

Предприятие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит

Промышленные

Торговые

Сельскохозяйственные

Кредитно-финансовые

Транспортные

ВИДЫ ПРЕДПРИЯТИЙ ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИ

Торговые

Сельскохозяйственные

Кредитно-финансовые

Транспортные

ВИДЫ ПРЕДПРИЯТИЙ ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ ПО СФЕРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Первичная: добывающая промышленность, растениеводство, животноводство

Материальное производство

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ ПО СФЕРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Первичная: добывающая промышленность, растениеводство, животноводство

Материальное производство

ПО СЕКТОРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

ПО СЕКТОРАМ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

ПО РАЗМЕРАМ

Численность персонала: больше 250, 100-250, до 100, до 15

Выручка: С

ПО РАЗМЕРАМ

Численность персонала: больше 250, 100-250, до 100, до 15

Выручка: С

ВИДЫ ПРЕДПРИЯТИЙ ПО ПРИНАДЛЕЖНОСТИ КАПИТАЛА

ВИДЫ ПРЕДПРИЯТИЙ ПО ПРИНАДЛЕЖНОСТИ КАПИТАЛА

ВИДЫ ПРЕДПРИЯТИЙ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ

ВИДЫ ПРЕДПРИЯТИЙ ПО ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ

ВИДЫ ПРЕДПРИЯТИЙ ПО СПОСОБАМ ОБЪЕДИНЕНИЙ

ГОРИЗОНТАЛЬНАЯ ИНТЕГРАЦИЯ: ОТРАСЛЕВЫЕ КОМПЛЕКСЫ

ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ: МЕЖОТРАСЛЕВЫЕ КОМПЛЕКСЫ

ВИДЫ ПРЕДПРИЯТИЙ ПО СПОСОБАМ ОБЪЕДИНЕНИЙ

ГОРИЗОНТАЛЬНАЯ ИНТЕГРАЦИЯ: ОТРАСЛЕВЫЕ КОМПЛЕКСЫ

ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ: МЕЖОТРАСЛЕВЫЕ КОМПЛЕКСЫ

ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ

Картель (объединение предприятий одной отрасли предполагающее совместную коммерческую деятельность)

ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ

Картель (объединение предприятий одной отрасли предполагающее совместную коммерческую деятельность)

ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ

Консорциум - объединение остающихся независимыми предприятий для решения крупномасштабного

ОБЪЕДИНЕНИЕ ПРЕДПРИЯТИЙ

Консорциум - объединение остающихся независимыми предприятий для решения крупномасштабного

Предприятие

Предприятие

ОСНОВНЫЕ ТЕОРИИ ФИРМЫ

КЛАССИЧЕСКАЯ: Концепция человека экономического: максимизация прибыли ДЛЯ ФИРМЫ и

ОСНОВНЫЕ ТЕОРИИ ФИРМЫ

КЛАССИЧЕСКАЯ: Концепция человека экономического: максимизация прибыли ДЛЯ ФИРМЫ и

Жизненный цикл предприятия – общая характеристика

Жизненный цикл предприятия – общая характеристика

Жизненный цикл предприятия - ловушки

Жизненный цикл предприятия - ловушки

Жизненный цикл предприятия – характеристики этапов

Жизненный цикл предприятия – характеристики этапов

ЭКОНОМИЧЕСКИЙ ЦИКЛ

ЭКОНОМИЧЕСКИЙ ЦИКЛ

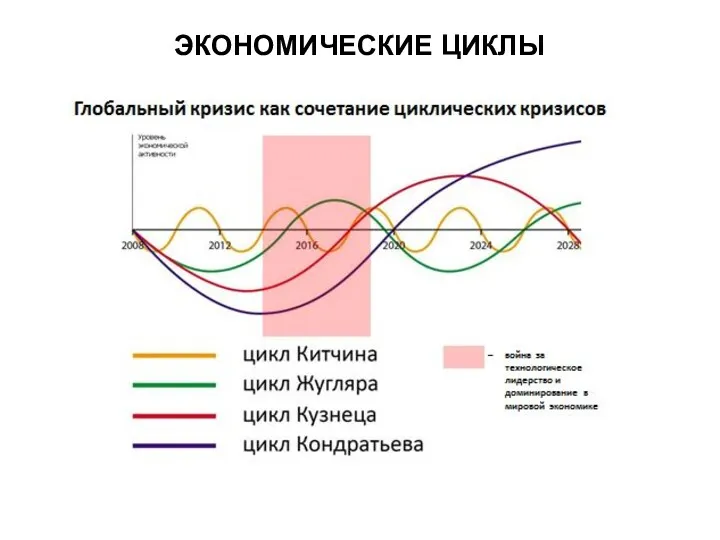

ЭКОНОМИЧЕСКИЕ ЦИКЛЫ

ЭКОНОМИЧЕСКИЕ ЦИКЛЫ

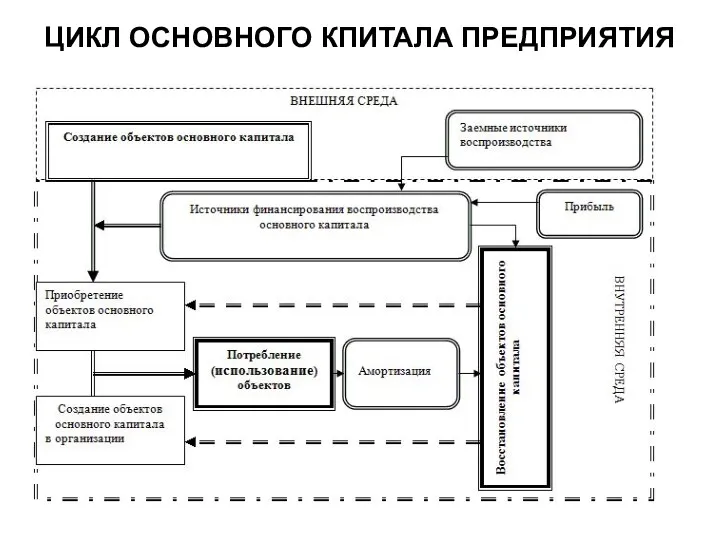

ЦИКЛ ОСНОВНОГО КПИТАЛА ПРЕДПРИЯТИЯ

ЦИКЛ ОСНОВНОГО КПИТАЛА ПРЕДПРИЯТИЯ

ДЕЛОВОЙ (ОПЕРАЦИОННЫЙ) ЦИКЛ ПРЕДПРИЯТИЯ

ДЕЛОВОЙ (ОПЕРАЦИОННЫЙ) ЦИКЛ ПРЕДПРИЯТИЯ

Жизненный цикл товара и издержки

Жизненный цикл товара и издержки

СРЕДА ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

СРЕДА ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

ОТРАСЛЕВАЯ И КОНКУРЕНТНАЯ СРЕДА

Организация в обществе

Клиенты: прямые, косвенные, потенциальные

Контролирующие органы: инспекции;

ОТРАСЛЕВАЯ И КОНКУРЕНТНАЯ СРЕДА

Организация в обществе

Клиенты: прямые, косвенные, потенциальные

Контролирующие органы: инспекции;

Модель «5 сил»

Анализ факторов дальнего

окружения (PEST)

Анализ цепочки

создания

Модель «5 сил»

Анализ факторов дальнего

окружения (PEST)

Анализ цепочки

создания

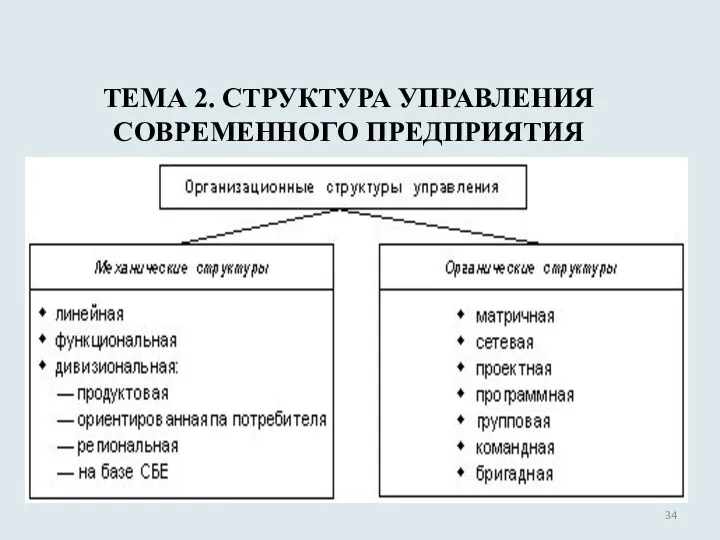

ТЕМА 2. СТРУКТУРА УПРАВЛЕНИЯ СОВРЕМЕННОГО ПРЕДПРИЯТИЯ

ТЕМА 2. СТРУКТУРА УПРАВЛЕНИЯ СОВРЕМЕННОГО ПРЕДПРИЯТИЯ

ОРГАНИЗАЦИОННАЯ И ПРОИЗВОДСТВЕННАЯ СТРУКТУРЫ

Организационная

Производственные подразделения

Общехозяйственные службы и хозяйства

Организация управления

ОРГАНИЗАЦИОННАЯ И ПРОИЗВОДСТВЕННАЯ СТРУКТУРЫ

Организационная

Производственные подразделения

Общехозяйственные службы и хозяйства

Организация управления

ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ

БЮРОКРАТИЧЕСКИЕ

Горизонтальное и вертикальное разделение труда

Иерархичность

Централизация

ОРГАНИЧЕСКИЕ

Децентрализация

Нет жесткого разделения труда

Коллегиальность

ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ

БЮРОКРАТИЧЕСКИЕ

Горизонтальное и вертикальное разделение труда

Иерархичность

Централизация

ОРГАНИЧЕСКИЕ

Децентрализация

Нет жесткого разделения труда

Коллегиальность

ПАРАМЕТРЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР

ПАРАМЕТРЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР

В. Грейкунас о норме управляемости, 1933

C = N( 2n/2 + N

В. Грейкунас о норме управляемости, 1933

C = N( 2n/2 + N

Норма управляемости линейных руководителей

Норма управляемости линейных руководителей

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНАЯ И ФУНКЦИОНАЛЬНАЯ

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНАЯ И ФУНКЦИОНАЛЬНАЯ

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ: ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ - ДИВИЗИОНАЛЬНАЯ

БЮРОКРАТИЧЕСКИЕ СТРУКТУРЫ - ДИВИЗИОНАЛЬНАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МАТРИЧНАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МАТРИЧНАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: ЭДХОКРАТИЧЕСКАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: ЭДХОКРАТИЧЕСКАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МНОГОМЕРНАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: МНОГОМЕРНАЯ

ТЕНДЕНЦИИ РАЗВИТИЯ ОРАГНИАЗЦИОННЫХ СТРУКТУР

Механистические структуры

управления

АВТОМАТИЗАЦИЯ

ВИРТУАЛИЗАЦИЯ

СПЕЦИАЛИЗАЦИЯ

СЕТИЗАЦИЯ

ДЕСТРУКТУРИЗАЦИЯ

ИНФОРМАТИЗАЦИЯ

ТЕНДЕНЦИИ РАЗВИТИЯ ОРАГНИАЗЦИОННЫХ СТРУКТУР

Механистические структуры

управления

АВТОМАТИЗАЦИЯ

ВИРТУАЛИЗАЦИЯ

СПЕЦИАЛИЗАЦИЯ

СЕТИЗАЦИЯ

ДЕСТРУКТУРИЗАЦИЯ

ИНФОРМАТИЗАЦИЯ

ОРГАНИЗАЦИОННОЕ ПРОЕКТИРОВАНИЕ

ГОРИЗОНТАЛЬНОЕ РАЗДЕЛЕНИЕ ТРУДА (ДЕЛЕНИЕ ОРГАНИЗАЦИИ ПО ГОРИЗОНТАЛИ НА ФУНКЦИОНАЛЬНЫЕ БЛОКИ)

ВЕРТИКАЛЬНОЕ

ОРГАНИЗАЦИОННОЕ ПРОЕКТИРОВАНИЕ

ГОРИЗОНТАЛЬНОЕ РАЗДЕЛЕНИЕ ТРУДА (ДЕЛЕНИЕ ОРГАНИЗАЦИИ ПО ГОРИЗОНТАЛИ НА ФУНКЦИОНАЛЬНЫЕ БЛОКИ)

ВЕРТИКАЛЬНОЕ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: СЕТЕВАЯ

ОРГАНИЧЕСКИЕ СТРУКТУРЫ: СЕТЕВАЯ

Производственная структура

Производственная структура

ИНФРАСТРУКТУРА ПРЕДПРИЯТИЯ

инструментальный цех и центральный инструментальный склад;

ремонтный цех;

энергетический цех;

транспортный цех;

служба материально-технического

ИНФРАСТРУКТУРА ПРЕДПРИЯТИЯ

инструментальный цех и центральный инструментальный склад;

ремонтный цех;

энергетический цех;

транспортный цех;

служба материально-технического

Специализация функций обслуживания

Концентрация производства инструмента и технологической оснастки

Обслуживание предприятия специализированными фирмами

Механизация

Концентрация производства инструмента и технологической оснастки

Обслуживание предприятия специализированными фирмами

Механизация

ТЕМА 3. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

ТЕМА 3. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

Имущество предприятия

Основные фонды

Основные средства

Нематериальные активы

Оборотные средства

Оборотные производственные фонды

Фонды обращения

ИМУЩЕСТВО ПРЕДПРИЯТИЯ

Имущество предприятия

Основные фонды

Основные средства

Нематериальные активы

Оборотные средства

Оборотные производственные фонды

Фонды обращения

ИМУЩЕСТВО ПРЕДПРИЯТИЯ

ОСНОВНЫЕ ФОНДЫ

ОСНОВНЫЕ ФОНДЫ

СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ

ПЕРВОНАЧАЛЬНАЯ = СТОИМОСТЬ ПОКУПКИ (ПРОИЗВОДСТВА) + СТОИМОСТЬ МОНТАЖНЫХЪ РАБОТ+СТОИМОСТЬ

СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ

ПЕРВОНАЧАЛЬНАЯ = СТОИМОСТЬ ПОКУПКИ (ПРОИЗВОДСТВА) + СТОИМОСТЬ МОНТАЖНЫХЪ РАБОТ+СТОИМОСТЬ

ИЗНОС ОСНОВНЫХ ФОНДОВ

ИЗНОС ОСНОВНЫХ ФОНДОВ

МЕТОДЫ РАСЧЕТА АМОРТИЗАЦИИ

МЕТОДЫ РАСЧЕТА АМОРТИЗАЦИИ

РАСЧЕТ АМОРТИЗАЦИИ: ЗАДАЧА

1) СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ – 500 ТЫС. РУБ., ПОЛЕЗНЫЙ

РАСЧЕТ АМОРТИЗАЦИИ: ЗАДАЧА

1) СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ – 500 ТЫС. РУБ., ПОЛЕЗНЫЙ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Классификация оборотных средств

Классификация оборотных средств

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Технико-технологические

Обновление и модернизация основных

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Технико-технологические

Обновление и модернизация основных

Кругооборот оборотных средств

Кругооборот оборотных средств

Оборотные средства

В сфере производства- оборотные производственные фонды

Запасы

Незавершенное производство (НЗП)

Расходы будущих периодов

Оборотные средства

В сфере производства- оборотные производственные фонды

Запасы

Незавершенное производство (НЗП)

Расходы будущих периодов

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости

Время (длительность) оборота

где Р – объем реализованной продукции

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости

Время (длительность) оборота

где Р – объем реализованной продукции

Резервы и пути улучшения

использования оборотных средств

Производственно-технические

Организационно-экономические

Качественная

подготовка сырья

Совершенствование

Резервы и пути улучшения

использования оборотных средств

Производственно-технические

Организационно-экономические

Качественная

подготовка сырья

Совершенствование

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Принципиальные различия между заемным капиталом и собственным капиталом

Принципиальные различия между заемным капиталом и собственным капиталом

Баланс

активы

1. Внеоборотные активы

2. Оборотные активы

пассивы

3. Капитал и резервы

4. Долгосрочные обязательства

5. Краткосрочные

Баланс

активы

1. Внеоборотные активы

2. Оборотные активы

пассивы

3. Капитал и резервы

4. Долгосрочные обязательства

5. Краткосрочные

ТЕМА 4. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 4. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

работники списочного состава;

лица, принятые на работу по совместительству с других предприятий;

лица,

работники списочного состава;

лица, принятые на работу по совместительству с других предприятий;

лица,

Персонал предприятия

Основной состав квалифицированных работников предприятия, фирмы или организации

ПРОИЗВОДСТВЕННЫЙ

- работники, занятые

Персонал предприятия

Основной состав квалифицированных работников предприятия, фирмы или организации

ПРОИЗВОДСТВЕННЫЙ

- работники, занятые

Планирование численности и состава персонала

Тр – трудоёмкость производственной программы в плановом

Планирование численности и состава персонала

Тр – трудоёмкость производственной программы в плановом

КОЭФФИЦИЕНТ ВЫБЫТИЯ

Рув – численность уволенных работников Р – среднесуточная численность персонала,

КОЭФФИЦИЕНТ ВЫБЫТИЯ

Рув – численность уволенных работников Р – среднесуточная численность персонала,

Показатели производительности труда

Показатели производительности труда

ФОРМЫ ОПЛАТЫ ТРУДА

повременная

сдельная

Мерой труда является отработанное время, а заработок начисляется в

ФОРМЫ ОПЛАТЫ ТРУДА

повременная

сдельная

Мерой труда является отработанное время, а заработок начисляется в

ПОВРЕМЕННАЯ

Простая – заработок рабочего определяется тарифной ставкой присвоенного ему разряда и

ПОВРЕМЕННАЯ

Простая – заработок рабочего определяется тарифной ставкой присвоенного ему разряда и

СДЕЛЬНАЯ

Прямая индивидуальная – зарплата рабочего напрямую зависит от его выработки. Заработок

СДЕЛЬНАЯ

Прямая индивидуальная – зарплата рабочего напрямую зависит от его выработки. Заработок

ТЕМА 5. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

ТЕМА 5. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

Затраты - это выраженные в денежной форме расходы ресурсов на производство

Затраты - это выраженные в денежной форме расходы ресурсов на производство

ВИДЫ ЗАТРАТ

ВИДЫ ЗАТРАТ

ЗАТРАТЫ ПО ЭЛЕМЕНТАМ

ЗАТРАТЫ ПО ЭЛЕМЕНТАМ

КЛАССИФИКАЦИЯ ЗАТРАТ

производственные — затраты, связанные с производством и реализацией продукции (работ,

КЛАССИФИКАЦИЯ ЗАТРАТ

производственные — затраты, связанные с производством и реализацией продукции (работ,

основные — затраты основного производства, т.е. производства, продукция (работы, услуги) которого

КЛАССИФИКАЦИЯ ЗАТРАТ

прямые — затраты, которые в соответствии с мерой их

КЛАССИФИКАЦИЯ ЗАТРАТ

прямые — затраты, которые в соответствии с мерой их

МОДЕЛЬ ПРОЕКТНОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

МОДЕЛЬ ПРОЕКТНОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

КЛАССИФИКАЦИЯ ЗАТРАТ

по признаку зависимости величины затрат от объема выпускаемой

КЛАССИФИКАЦИЯ ЗАТРАТ

по признаку зависимости величины затрат от объема выпускаемой

Доходы и расходы

Количество продукции

Зона убытков

Постоянные издержки (FC)

Переменные издержки (VC)

Точка безубыточности

Полные издержки

Выручка

Доходы и расходы

Количество продукции

Зона убытков

Постоянные издержки (FC)

Переменные издержки (VC)

Точка безубыточности

Полные издержки

Выручка

Точка безубыточности (BEP - break-even point) - это объем реализации продукции

Точка безубыточности (BEP - break-even point) - это объем реализации продукции

где

BEP– точка безубыточности в натуральном выражении (или безубыточный объем)

P - цена

где

BEP– точка безубыточности в натуральном выражении (или безубыточный объем)

P - цена

где

Tbep - точка безубыточности в стоимостном выражении

FC – объем постоянных издержек

Kмарж.пр.

где

Tbep - точка безубыточности в стоимостном выражении

FC – объем постоянных издержек

Kмарж.пр.

где

ЗФП – запас финансовой прочности

Q’ – объем реализации в точке безубыточности

Q

где

ЗФП – запас финансовой прочности

Q’ – объем реализации в точке безубыточности

Q

УПРАВЛЕНИЕ ЗАТРАТАМИ

УПРАВЛЕНИЕ ЗАТРАТАМИ

ПУТИ СНИЖЕНИЯ СЕЕСТОИМОСТИ ПРОДУКЦИИ

ПУТИ СНИЖЕНИЯ СЕЕСТОИМОСТИ ПРОДУКЦИИ

ТЕМА 6. УПРАВЛЕНИЕ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

ТЕМА 6. УПРАВЛЕНИЕ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

ПРИБЫЛЬ

Прибыль представляет собой форму прибавочной стоимости, сформированной в процессе воспроизводства, для

ПРИБЫЛЬ

Прибыль представляет собой форму прибавочной стоимости, сформированной в процессе воспроизводства, для

ФУНКЦИИ ПРИБЫЛИ

- оценочная;

- стимулирующая;

- основной доходный источник бюджетных средств государства.

Оценочная функция

ФУНКЦИИ ПРИБЫЛИ

- оценочная;

- стимулирующая;

- основной доходный источник бюджетных средств государства.

Оценочная функция

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Распределение прибыли: из валовой прибыли вычитают налог на прибыль и

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Распределение прибыли: из валовой прибыли вычитают налог на прибыль и

ФОРМУЛА ДЮПОНА

Рентабельность собственного капитала

Выручка

Активы

=

х

Активы

Чистая прибыль

Активы-пассивы

Выручка

х

ФОРМУЛА ДЮПОНА

Рентабельность собственного капитала

Выручка

Активы

=

х

Активы

Чистая прибыль

Активы-пассивы

Выручка

х

УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ

УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ

ТЕМА 7. УПРАВЛЕНИЕ ФИНАНСАМИ И ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИИ

ТЕМА 7. УПРАВЛЕНИЕ ФИНАНСАМИ И ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИИ

ФИНАНСЫ

ОТНОШЕНИЯ ВОЗНИКАЮЩИЕ В ПРОЦЕССЕ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ ФОНДОВ

УПРАВЛЕНИЕ ФИНАНАСАМИ –

ФИНАНСЫ

ОТНОШЕНИЯ ВОЗНИКАЮЩИЕ В ПРОЦЕССЕ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ ФОНДОВ

УПРАВЛЕНИЕ ФИНАНАСАМИ –

БАЛАНС

БАЛАНС

ЛИКВИДНОСТЬ

Основным условием, обеспечивающим платежеспособность для фирмы является её ликвидность.

Ликвидность – степень

ЛИКВИДНОСТЬ

Основным условием, обеспечивающим платежеспособность для фирмы является её ликвидность.

Ликвидность – степень

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

коэффициент обеспеченности оборотных активов собственными оборотными средствами:

коэффициент обеспеченности материальных

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

коэффициент обеспеченности оборотных активов собственными оборотными средствами:

коэффициент обеспеченности материальных

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

коэффициент автономии (финансовой независимости или концентрации собственного капитала) :

коэффициент

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

коэффициент автономии (финансовой независимости или концентрации собственного капитала) :

коэффициент

ИНВЕСТИЦИИ

ИНВЕСТИЦИИ

ВИДЫ ИНВЕСТИЦИЙ

ВИДЫ ИНВЕСТИЦИЙ

ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Принцип предельной эффективности инвестирования

Принцип предельной эффективности инвестирования

Принцип «замазки»

Принцип «замазки»

Принцип сочетания материальных и денежных оценок эффективности капиталовложений

Принцип сочетания материальных и денежных оценок эффективности капиталовложений

Принцип адаптационных издержек

Принцип адаптационных издержек

Принцип мультипликатора (множителя)

Принцип мультипликатора (множителя)

Чистая дисконтированная стоимость (NPV)

Чистая современная (приведенная) стоимость инвестиций (Net Present Value

Чистая дисконтированная стоимость (NPV)

Чистая современная (приведенная) стоимость инвестиций (Net Present Value

Условия принятия решений по критерию NPV

NPVА > 0; NPVВ < 0

Условия принятия решений по критерию NPV

NPVА > 0; NPVВ < 0

Доля чистой дисконтированной стоимости и индекс рентабельности (DNPV, PI)

Индекс доходности инвестиций

Доля чистой дисконтированной стоимости и индекс рентабельности (DNPV, PI)

Индекс доходности инвестиций

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (Internal Rate of Return -

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (Internal Rate of Return -

Химические элементы. Относительная атомная масса химических элементов

Химические элементы. Относительная атомная масса химических элементов Поэты родной сторонки

Поэты родной сторонки Установочная конференция студентов по практике по получению профессиональных умений и опыта деятельности (педагогическая)

Установочная конференция студентов по практике по получению профессиональных умений и опыта деятельности (педагогическая) Физические свойства металлов

Физические свойства металлов Виды зерновых культур. Строение зерна

Виды зерновых культур. Строение зерна Построение систем прецизионного кондиционирования для современных ЦОД. Распределение воздуха

Построение систем прецизионного кондиционирования для современных ЦОД. Распределение воздуха Детская агрессия родительское собрание

Детская агрессия родительское собрание Регулирование нагнетателей в машине

Регулирование нагнетателей в машине Этапы освещения темы Великой Отечественной войны в произведениях советских писателей

Этапы освещения темы Великой Отечественной войны в произведениях советских писателей Нравственное воспитание младшего школьника

Нравственное воспитание младшего школьника Родительское собрание . Ваш ребенок идёт в 1 класс

Родительское собрание . Ваш ребенок идёт в 1 класс Летний сад XIX век

Летний сад XIX век Барнаульский химический завод. Российский производитель расходных материалов для ремонта шин и камер

Барнаульский химический завод. Российский производитель расходных материалов для ремонта шин и камер Even more comma rules

Even more comma rules Наша работа интересна и важна! (Отчет отряда ЮИД)

Наша работа интересна и важна! (Отчет отряда ЮИД) Культура Буддизма

Культура Буддизма Портфолио воспитателя

Портфолио воспитателя Методическая разработка урока по теме Фосфор Тема урока: Фосфор

Методическая разработка урока по теме Фосфор Тема урока: Фосфор Зміна пропозиції. Ринкова рівновага та її динаміка

Зміна пропозиції. Ринкова рівновага та її динаміка Родительское собрание

Родительское собрание Строительная акустика. Звукопоглощающие материалы и конструкции

Строительная акустика. Звукопоглощающие материалы и конструкции История развития радиоэлектроники

История развития радиоэлектроники Курильские острова

Курильские острова ДНК – носитель наследственной информации. Генетический код

ДНК – носитель наследственной информации. Генетический код Воспитание нравственных качеств детей дошкольного возраста через слушание музыкальных произведений, посвящённых теме Игрушка

Воспитание нравственных качеств детей дошкольного возраста через слушание музыкальных произведений, посвящённых теме Игрушка Виды предпринимательской деятельности

Виды предпринимательской деятельности Цисар Маргарита - (К.1) - Красноарм. - Презентация

Цисар Маргарита - (К.1) - Красноарм. - Презентация Радиотехника и радиоэлектроника

Радиотехника и радиоэлектроника