- Производственные фонды и мощности в энергетике. Тема 3

Содержание

- 2. Внутренняя среда производственного предприятия

- 3. Средства производства

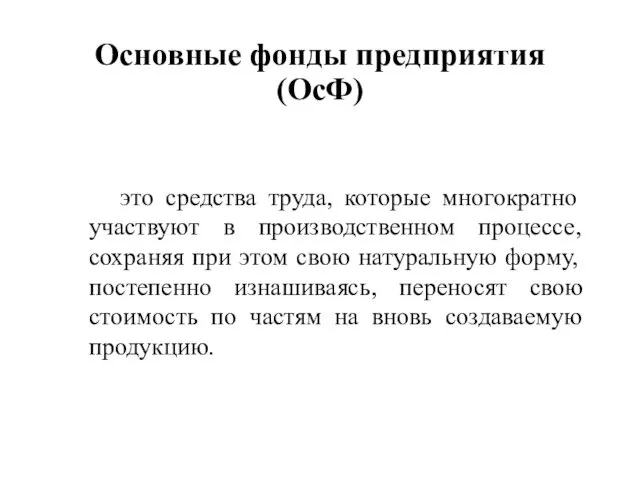

- 4. Основные фонды предприятия (ОсФ) это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом

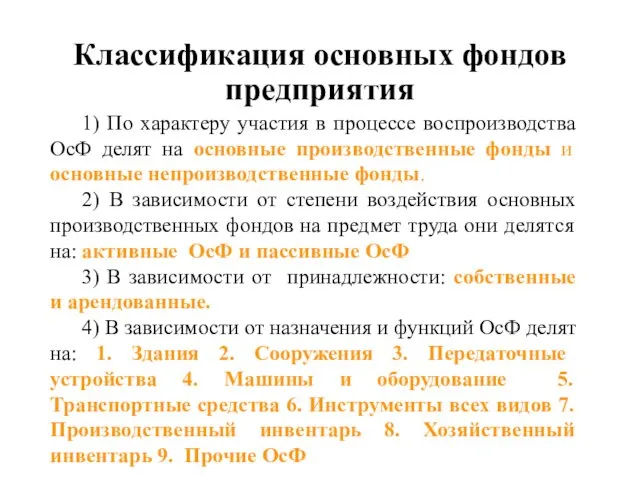

- 5. Классификация основных фондов предприятия 1) По характеру участия в процессе воспроизводства ОсФ делят на основные производственные

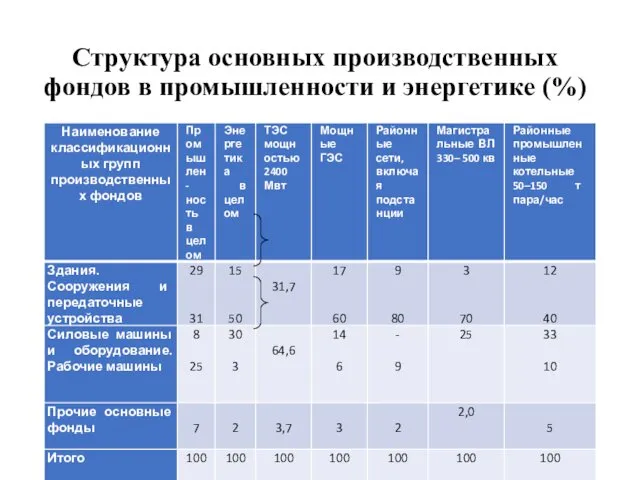

- 6. Структура основных производственных фондов в промышленности и энергетике (%)

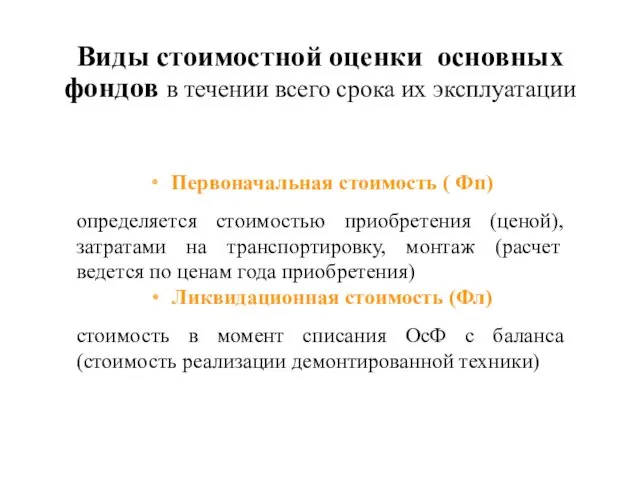

- 7. Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации Первоначальная стоимость ( Фп) определяется

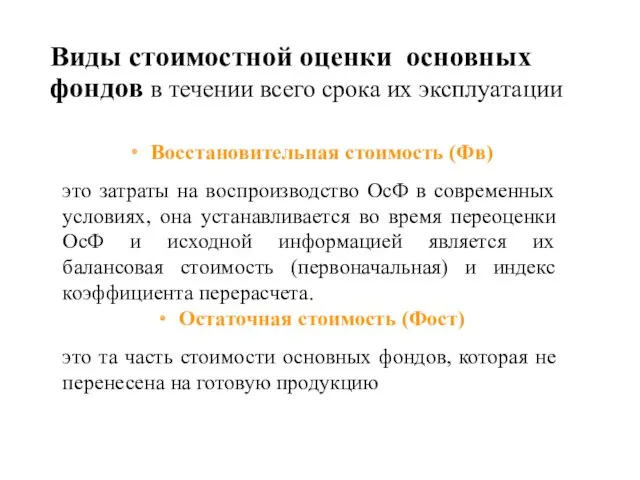

- 8. Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации Восстановительная стоимость (Фв) это затраты

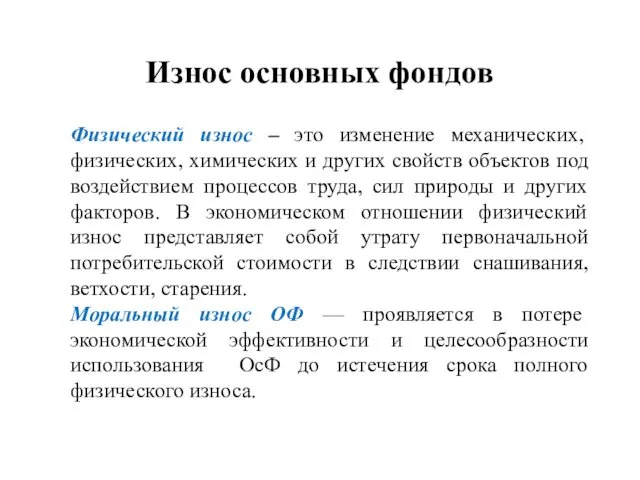

- 9. Износ основных фондов Физический износ – это изменение механических, физических, химических и других свойств объектов под

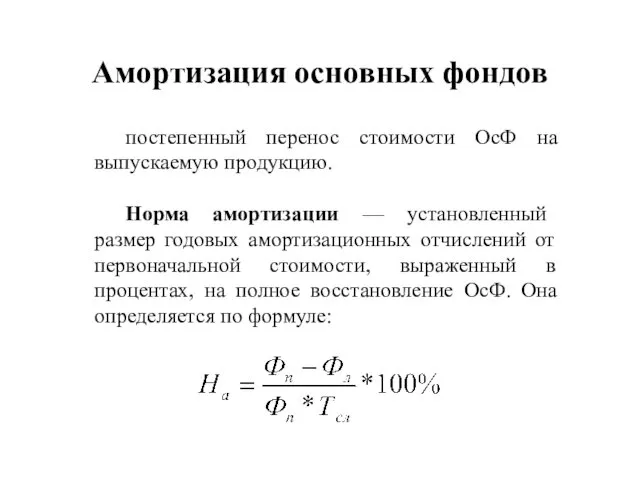

- 10. Амортизация основных фондов постепенный перенос стоимости ОсФ на выпускаемую продукцию. Норма амортизации — установленный размер годовых

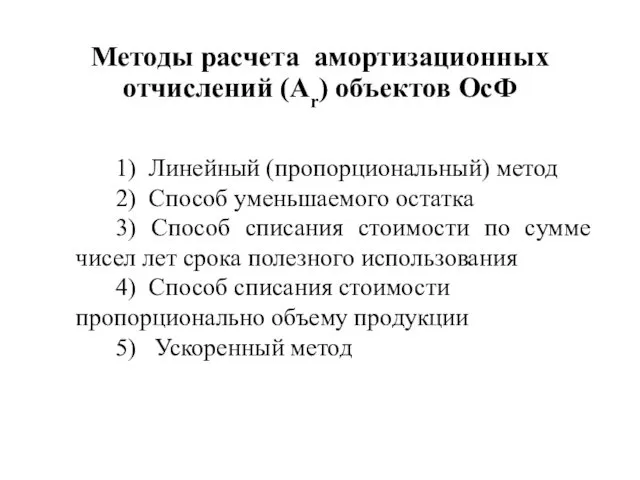

- 11. Методы расчета амортизационных отчислений (Аr) объектов ОсФ 1) Линейный (пропорциональный) метод 2) Способ уменьшаемого остатка 3)

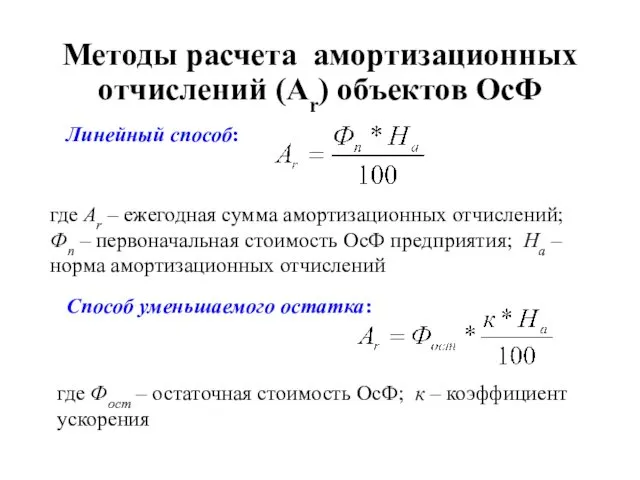

- 12. Методы расчета амортизационных отчислений (Аr) объектов ОсФ Линейный способ: где Аr – ежегодная сумма амортизационных отчислений;

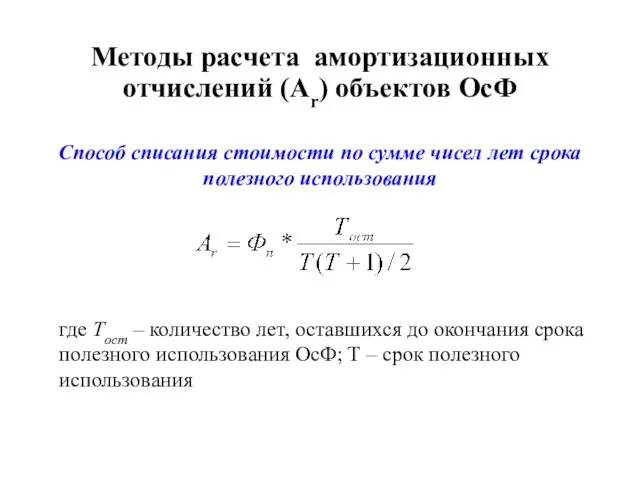

- 13. Методы расчета амортизационных отчислений (Аr) объектов ОсФ Способ списания стоимости по сумме чисел лет срока полезного

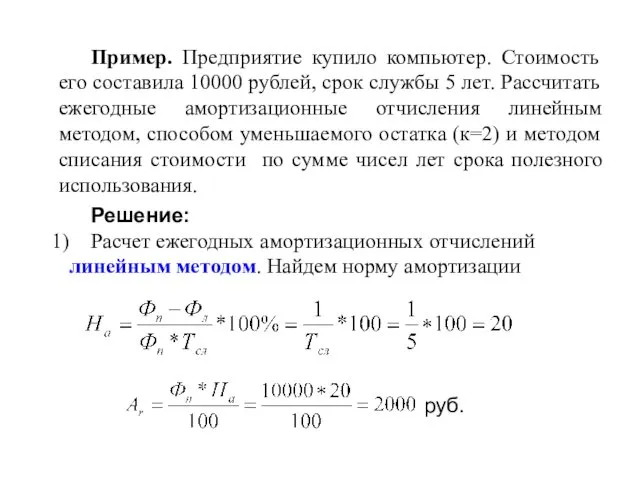

- 14. Пример. Предприятие купило компьютер. Стоимость его составила 10000 рублей, срок службы 5 лет. Рассчитать ежегодные амортизационные

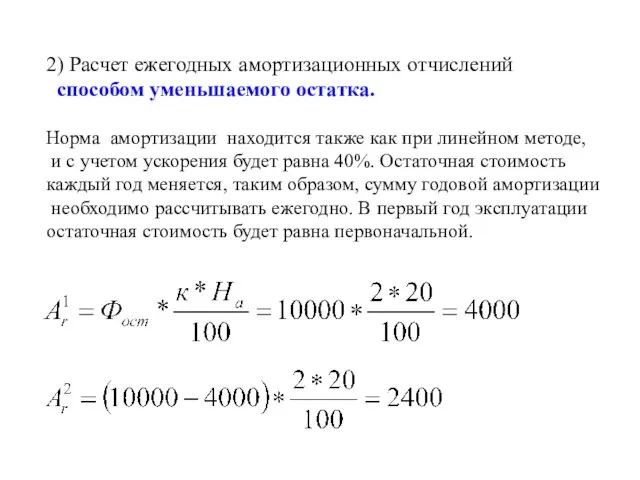

- 16. 2) Расчет ежегодных амортизационных отчислений способом уменьшаемого остатка. Норма амортизации находится также как при линейном методе,

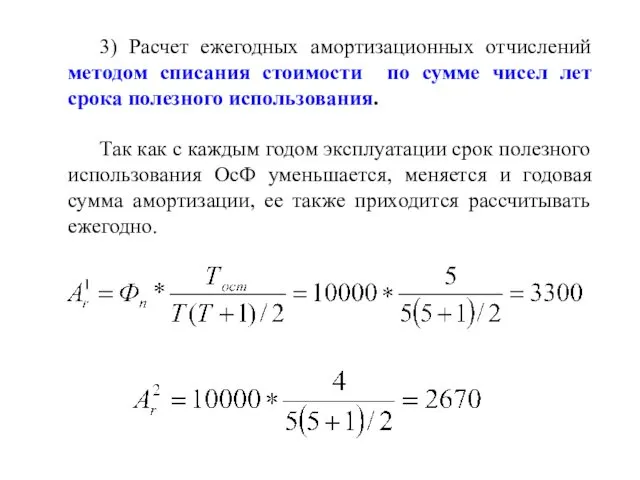

- 18. 3) Расчет ежегодных амортизационных отчислений методом списания стоимости по сумме чисел лет срока полезного использования. Так

- 20. Скачать презентацию

Внутренняя среда производственного предприятия

Внутренняя среда производственного предприятия

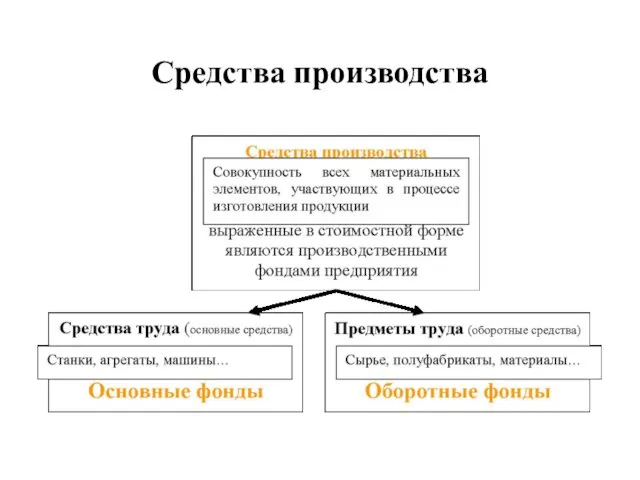

Средства производства

Средства производства

Основные фонды предприятия (ОсФ)

это средства труда, которые многократно участвуют в производственном

Основные фонды предприятия (ОсФ)

это средства труда, которые многократно участвуют в производственном

Классификация основных фондов предприятия

1) По характеру участия в процессе воспроизводства ОсФ

Классификация основных фондов предприятия

1) По характеру участия в процессе воспроизводства ОсФ

Структура основных производственных фондов в промышленности и энергетике (%)

Структура основных производственных фондов в промышленности и энергетике (%)

Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации

Первоначальная

Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации

Первоначальная

Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации

Восстановительная

Виды стоимостной оценки основных фондов в течении всего срока их эксплуатации

Восстановительная

Износ основных фондов

Физический износ – это изменение механических, физических, химических

Износ основных фондов

Физический износ – это изменение механических, физических, химических

Амортизация основных фондов

постепенный перенос стоимости ОсФ на выпускаемую продукцию.

Норма

Амортизация основных фондов

постепенный перенос стоимости ОсФ на выпускаемую продукцию.

Норма

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

1) Линейный (пропорциональный) метод

2) Способ

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

1) Линейный (пропорциональный) метод

2) Способ

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

Линейный способ:

где Аr –

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

Линейный способ:

где Аr –

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

Способ списания стоимости по сумме

Методы расчета амортизационных отчислений (Аr) объектов ОсФ

Способ списания стоимости по сумме

Пример. Предприятие купило компьютер. Стоимость его составила 10000 рублей, срок службы

Пример. Предприятие купило компьютер. Стоимость его составила 10000 рублей, срок службы

2) Расчет ежегодных амортизационных отчислений

способом уменьшаемого остатка.

Норма амортизации находится

2) Расчет ежегодных амортизационных отчислений

способом уменьшаемого остатка.

Норма амортизации находится

3) Расчет ежегодных амортизационных отчислений методом списания стоимости по сумме чисел

3) Расчет ежегодных амортизационных отчислений методом списания стоимости по сумме чисел

De compras — покупки

De compras — покупки Презентация по МХК Жилища древних людей

Презентация по МХК Жилища древних людей История освоения Арктики

История освоения Арктики Презентации к праздникам.

Презентации к праздникам. Алгебра высказываний. Логические операции

Алгебра высказываний. Логические операции Вера

Вера Палеонтология. Схема соподчиненности основных систематических единиц. Царство животные простейшие (одноклеточные)

Палеонтология. Схема соподчиненности основных систематических единиц. Царство животные простейшие (одноклеточные) Презентация Готовность ребенка к школе

Презентация Готовность ребенка к школе 20231012_stat_futbolistom

20231012_stat_futbolistom Планирование работы в отделении организации медицинской помощи детям и подросткам в образовательных учреждениях

Планирование работы в отделении организации медицинской помощи детям и подросткам в образовательных учреждениях Типовые узлы комбинационного типа

Типовые узлы комбинационного типа Презентация к конспекту интегрированного занятия КОСМИЧЕСКОЕ ПУТЕШЕСТВИЕ

Презентация к конспекту интегрированного занятия КОСМИЧЕСКОЕ ПУТЕШЕСТВИЕ Правила оформления презентаций

Правила оформления презентаций Конспект бинарного урока Открытое письмо ветеранам

Конспект бинарного урока Открытое письмо ветеранам Промывочные агрегаты

Промывочные агрегаты Нормативно-правовые акты, гарантирующие право получения детям с ограниченными возможностями здоровья адекватного их возможностям образования

Нормативно-правовые акты, гарантирующие право получения детям с ограниченными возможностями здоровья адекватного их возможностям образования Требования безопасности при эксплуатации теплового оборудования на кухне

Требования безопасности при эксплуатации теплового оборудования на кухне Древнееврейское царство

Древнееврейское царство Презентация к уроку географии Иркутской области в 8 классе по теме Почвы

Презентация к уроку географии Иркутской области в 8 классе по теме Почвы органическая химия(Жиры)

органическая химия(Жиры) ПрезентацияОткуда в снежинках берётся грязь?

ПрезентацияОткуда в снежинках берётся грязь? Зинаида Гиппиус

Зинаида Гиппиус Назначение, боевые характеристики и устройство ручных осколочных и противотанковых гранат

Назначение, боевые характеристики и устройство ручных осколочных и противотанковых гранат кл Греческая культураl

кл Греческая культураl Акция Птицы Кубани. Операция День птиц

Акция Птицы Кубани. Операция День птиц Reasons to learning English

Reasons to learning English Презентация Визитная карточка воспитателя Храмовой Елены Витальевны

Презентация Визитная карточка воспитателя Храмовой Елены Витальевны Онлайн курс. Магия денег

Онлайн курс. Магия денег