- Простые логические способы экономического анализа. Тема №10

Содержание

- 2. Литература 1. Нечитайло А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект, КНОРУС, 2013. 2. Войтоловский Н.В.

- 3. Вопросы лекции Сравнение как элемент методики экономического анализа Детализация и группировка Факторное моделирование как элемент методики

- 4. СРАВНЕНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА Всякое экономическое исследование, аналитическая прикладная работа невозможна без сравнения, которое

- 5. Исходя из принятых эталонов и баз, различают три вида сравнений: Динамические сравнения. Это сравнение во времени;

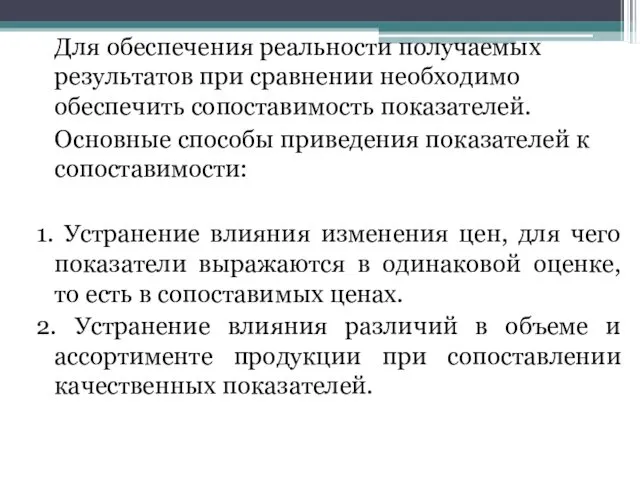

- 6. Для обеспечения реальности получаемых результатов при сравнении необходимо обеспечить сопоставимость показателей. Основные способы приведения показателей к

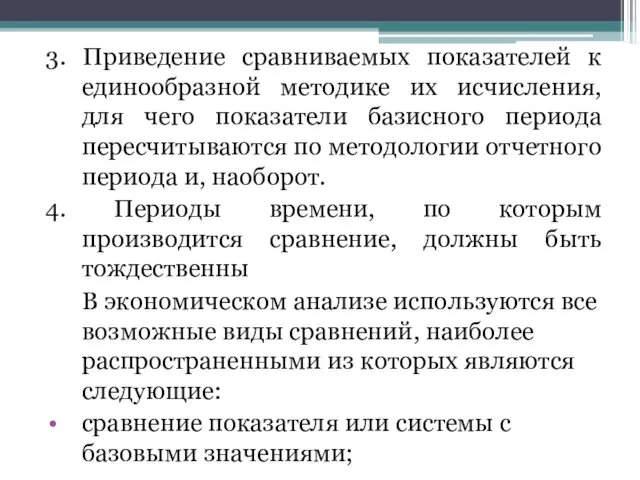

- 7. 3. Приведение сравниваемых показателей к единообразной методике их исчисления, для чего показатели базисного периода пересчитываются по

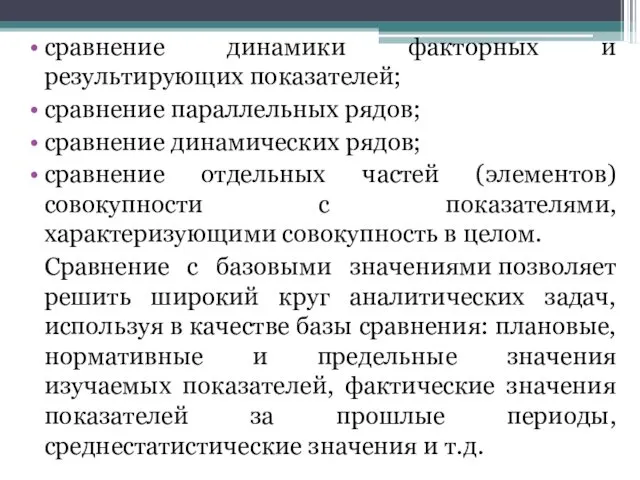

- 8. сравнение динамики факторных и результирующих показателей; сравнение параллельных рядов; сравнение динамических рядов; сравнение отдельных частей (элементов)

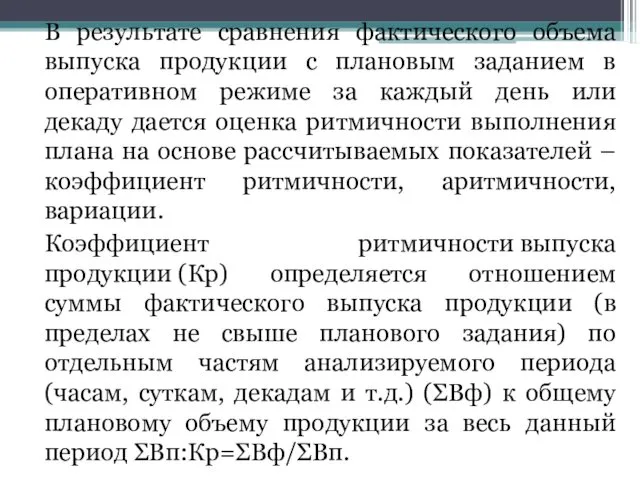

- 9. В результате сравнения фактического объема выпуска продукции с плановым заданием в оперативном режиме за каждый день

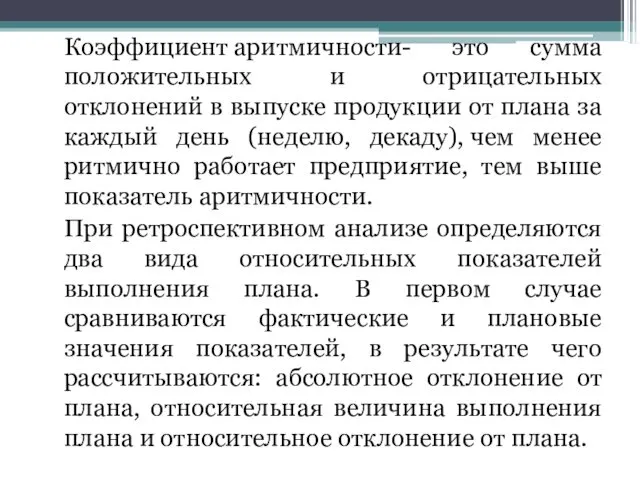

- 10. Коэффициент аритмичности- это сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день

- 11. Во втором случае плановое задание устанавливается как абсолютная величина прироста или снижения показателя, а на основе

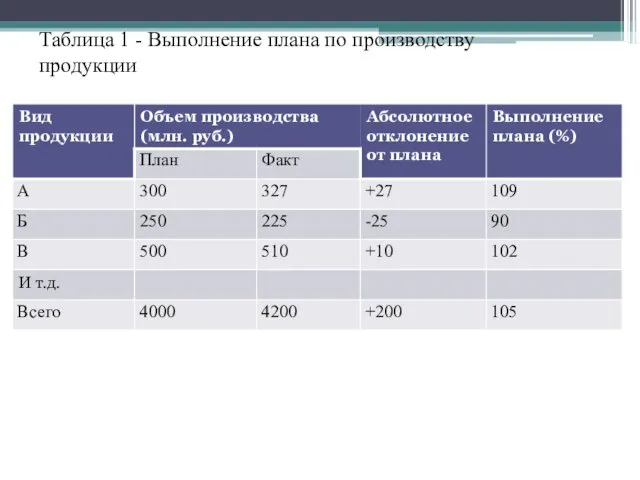

- 12. Таблица 1 - Выполнение плана по производству продукции

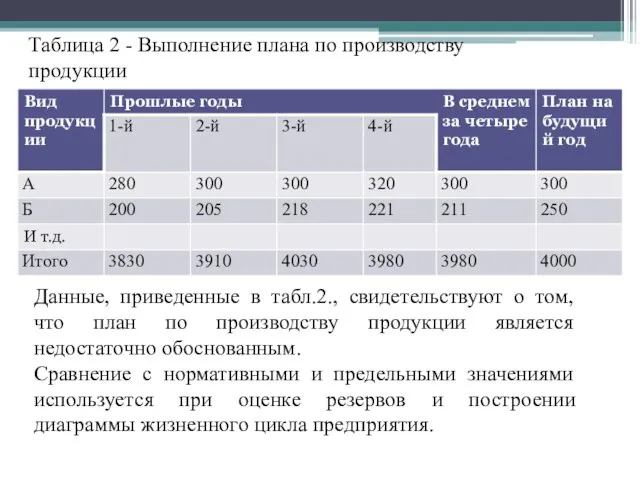

- 13. Таблица 2 - Выполнение плана по производству продукции Данные, приведенные в табл.2., свидетельствуют о том, что

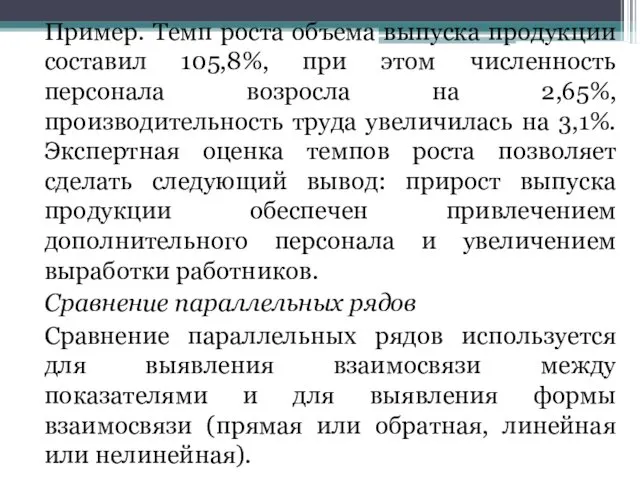

- 14. Пример. Темп роста объема выпуска продукции составил 105,8%, при этом численность персонала возросла на 2,65%, производительность

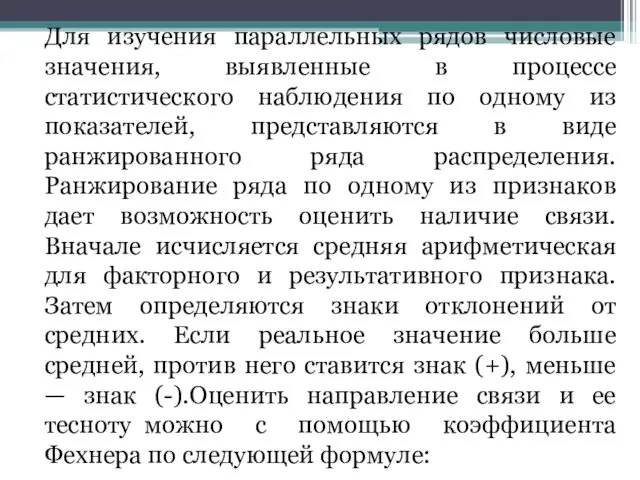

- 15. Для изучения параллельных рядов числовые значения, выявленные в процессе статистического наблюдения по одному из показателей, представляются

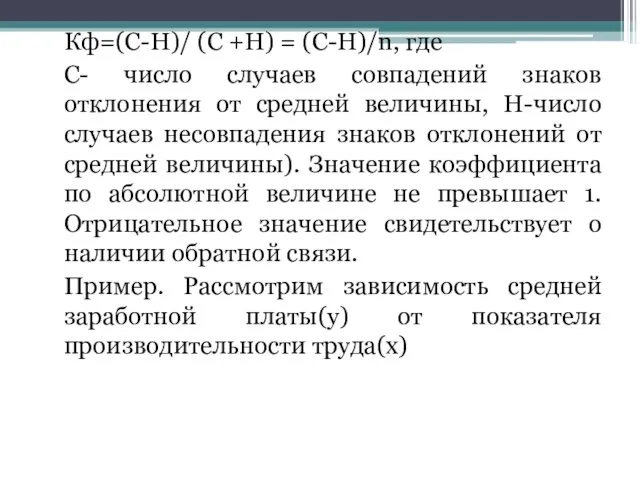

- 16. Кф=(С-Н)/ (С +Н) = (С-Н)/n, где С- число случаев совпадений знаков отклонения от средней величины, Н-число

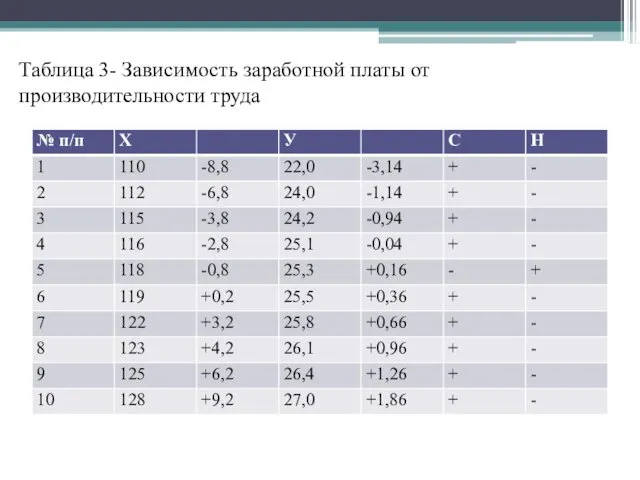

- 17. Таблица 3- Зависимость заработной платы от производительности труда

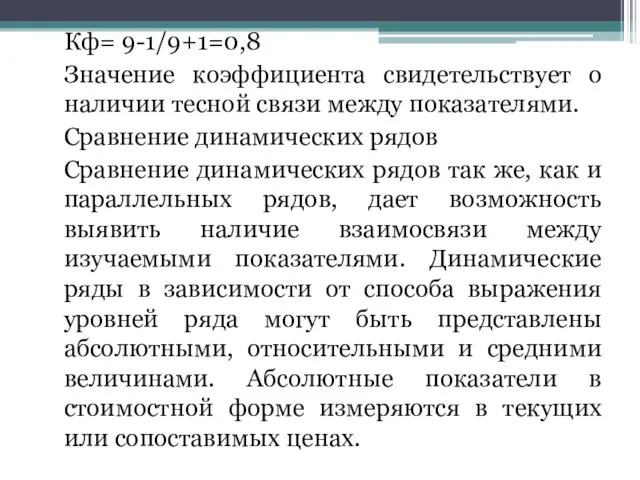

- 18. Кф= 9-1/9+1=0,8 Значение коэффициента свидетельствует о наличии тесной связи между показателями. Сравнение динамических рядов Сравнение динамических

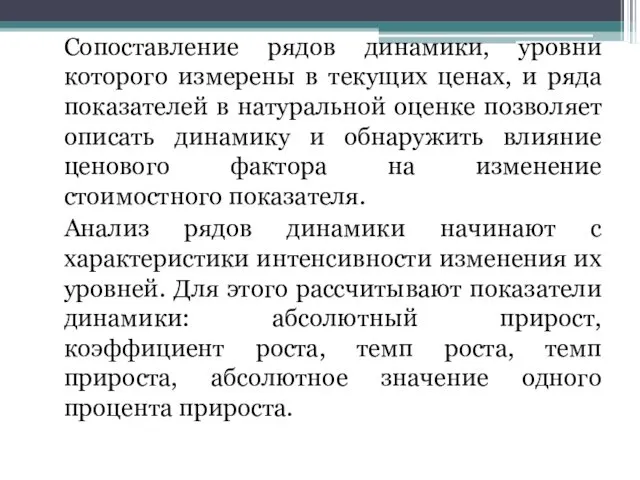

- 19. Сопоставление рядов динамики, уровни которого измерены в текущих ценах, и ряда показателей в натуральной оценке позволяет

- 20. Принято два способа расчета показателей динамики: 1) цепной, когда уровни сравнивают с предшествующими; 2) базисный, когда

- 21. ДЕТАЛИЗАЦИЯ И ГРУППИРОВКА Детализация - разложение показателя по различным признакам: По времени совершения процесса, что позволяет

- 22. По составным частям. Такая детализация необходима для наблюдения за структурой процесса. По факторам, воздействующим на исследуемый

- 23. ФАКТОРНОЕ МОДЕЛИРОВАНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА Важнейшей составляющей методики экономического анализа является качественный факторный анализ

- 24. в установлении характера зависимости между факторами и исследуемым результатом; в построении схемы связи между исследуемым результатом

- 25. Аддитивная модель - исследуемый показатель рассматривается как алгебраическая сумма факторов. A = f (б, в, г)

- 26. БАЛАНСОВЫЙ СПОСОБ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ В анализе финансово-хозяйственной деятельности широко используется балансовый метод (балансовые увязки), который

- 27. Балансовый прием применяется и для проверки расчетов, проведенных другими приемами. Так, при определении влияния отдельных факторов

- 28. Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В конкретном анализе можно вспомнить

- 29. ГРАФИЧЕСКИЙ СПОСОБ Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов)

- 30. Основные формы графиков, используемых в АХД, - диаграммы. Диаграммы по своей форме бывают столбиковые, полосовые, круговые,

- 32. Скачать презентацию

Литература

1. Нечитайло А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект,

Литература

1. Нечитайло А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект,

Вопросы лекции

Сравнение как элемент методики экономического анализа

Детализация и группировка

Факторное моделирование как

Вопросы лекции

Сравнение как элемент методики экономического анализа

Детализация и группировка

Факторное моделирование как

СРАВНЕНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Всякое экономическое исследование, аналитическая прикладная работа

СРАВНЕНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Всякое экономическое исследование, аналитическая прикладная работа

Исходя из принятых эталонов и баз, различают три вида сравнений:

Динамические сравнения.

Исходя из принятых эталонов и баз, различают три вида сравнений:

Динамические сравнения.

Для обеспечения реальности получаемых результатов при сравнении необходимо обеспечить сопоставимость показателей.

Основные

Для обеспечения реальности получаемых результатов при сравнении необходимо обеспечить сопоставимость показателей.

Основные

3. Приведение сравниваемых показателей к единообразной методике их исчисления, для чего

3. Приведение сравниваемых показателей к единообразной методике их исчисления, для чего

сравнение динамики факторных и результирующих показателей;

сравнение параллельных рядов;

сравнение динамических рядов;

сравнение отдельных

сравнение динамики факторных и результирующих показателей;

сравнение параллельных рядов;

сравнение динамических рядов;

сравнение отдельных

В результате сравнения фактического объема выпуска продукции с плановым заданием в

В результате сравнения фактического объема выпуска продукции с плановым заданием в

Коэффициент аритмичности- это сумма положительных и отрицательных отклонений в выпуске продукции от

Коэффициент аритмичности- это сумма положительных и отрицательных отклонений в выпуске продукции от

Во втором случае плановое задание устанавливается как абсолютная величина прироста или

Во втором случае плановое задание устанавливается как абсолютная величина прироста или

Таблица 1 - Выполнение плана по производству продукции

Таблица 1 - Выполнение плана по производству продукции

Таблица 2 - Выполнение плана по производству продукции

Данные, приведенные в табл.2.,

Таблица 2 - Выполнение плана по производству продукции

Данные, приведенные в табл.2.,

Пример. Темп роста объема выпуска продукции составил 105,8%, при этом численность

Пример. Темп роста объема выпуска продукции составил 105,8%, при этом численность

Для изучения параллельных рядов числовые значения, выявленные в процессе статистического наблюдения

Для изучения параллельных рядов числовые значения, выявленные в процессе статистического наблюдения

Кф=(С-Н)/ (С +Н) = (С-Н)/n, где

С- число случаев совпадений знаков отклонения

Кф=(С-Н)/ (С +Н) = (С-Н)/n, где

С- число случаев совпадений знаков отклонения

Таблица 3- Зависимость заработной платы от производительности труда

Таблица 3- Зависимость заработной платы от производительности труда

Кф= 9-1/9+1=0,8

Значение коэффициента свидетельствует о наличии тесной связи между показателями.

Сравнение динамических

Кф= 9-1/9+1=0,8

Значение коэффициента свидетельствует о наличии тесной связи между показателями.

Сравнение динамических

Сопоставление рядов динамики, уровни которого измерены в текущих ценах, и ряда

Сопоставление рядов динамики, уровни которого измерены в текущих ценах, и ряда

Принято два способа расчета показателей динамики:

1) цепной, когда уровни сравнивают с

Принято два способа расчета показателей динамики:

1) цепной, когда уровни сравнивают с

ДЕТАЛИЗАЦИЯ И ГРУППИРОВКА

Детализация - разложение показателя по различным признакам:

По времени совершения

ДЕТАЛИЗАЦИЯ И ГРУППИРОВКА

Детализация - разложение показателя по различным признакам:

По времени совершения

По составным частям. Такая детализация необходима для наблюдения за структурой процесса.

По

По составным частям. Такая детализация необходима для наблюдения за структурой процесса.

По

ФАКТОРНОЕ МОДЕЛИРОВАНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Важнейшей составляющей методики экономического анализа

ФАКТОРНОЕ МОДЕЛИРОВАНИЕ КАК ЭЛЕМЕНТ МЕТОДИКИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Важнейшей составляющей методики экономического анализа

в установлении характера зависимости между факторами и исследуемым результатом;

в построении схемы

в установлении характера зависимости между факторами и исследуемым результатом;

в построении схемы

Аддитивная модель - исследуемый показатель рассматривается как алгебраическая сумма факторов.

A =

Аддитивная модель - исследуемый показатель рассматривается как алгебраическая сумма факторов.

A =

БАЛАНСОВЫЙ СПОСОБ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В анализе финансово-хозяйственной деятельности широко используется балансовый метод (балансовые

БАЛАНСОВЫЙ СПОСОБ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В анализе финансово-хозяйственной деятельности широко используется балансовый метод (балансовые

Балансовый прием применяется и для проверки расчетов, проведенных другими приемами. Так,

Балансовый прием применяется и для проверки расчетов, проведенных другими приемами. Так,

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей.

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей.

ГРАФИЧЕСКИЙ СПОСОБ

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических

ГРАФИЧЕСКИЙ СПОСОБ

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических

Основные формы графиков, используемых в АХД, - диаграммы. Диаграммы по своей

Основные формы графиков, используемых в АХД, - диаграммы. Диаграммы по своей

Совершенствование организации медицинской помощи населению

Совершенствование организации медицинской помощи населению Как родилась книга.

Как родилась книга. Первая медицинская помощь при различных травмах и поражениях

Первая медицинская помощь при различных травмах и поражениях Клаттеринг:симптоматика, коррекция

Клаттеринг:симптоматика, коррекция Капитальный ремонт скважин

Капитальный ремонт скважин Трудовые ресурсы. Планирование труда и его оплата на предприятии

Трудовые ресурсы. Планирование труда и его оплата на предприятии Гонорея. Возбудитель гонореи

Гонорея. Возбудитель гонореи Мышцы спины

Мышцы спины Современные решения оконных конструкций

Современные решения оконных конструкций Одномерные массивы и их обработка. Занятие 8-11

Одномерные массивы и их обработка. Занятие 8-11 Индивидуальная образовательная программа

Индивидуальная образовательная программа Жаңа дәуір философиясындағы сенсуалистік және рационалистік таным теорияларыны әлеуметтік-философиялық негіздері ретінде

Жаңа дәуір философиясындағы сенсуалистік және рационалистік таным теорияларыны әлеуметтік-философиялық негіздері ретінде Планируемые результаты обучения обществознанию в основной школе в соответствии с требованиями ФГОС

Планируемые результаты обучения обществознанию в основной школе в соответствии с требованиями ФГОС Производство и передача электроэнергии. Тест

Производство и передача электроэнергии. Тест Управление исполнителем Чертёжник

Управление исполнителем Чертёжник Обобщение педагогического опыта по теме Формирование действий самоконтроля и самооценки

Обобщение педагогического опыта по теме Формирование действий самоконтроля и самооценки Москва -Третий Рим

Москва -Третий Рим Творческая работа учеников 9 класса Желудок химический реактор

Творческая работа учеников 9 класса Желудок химический реактор Софисты. Концептуальные основы противостояния позиций Сократа и софистов

Софисты. Концептуальные основы противостояния позиций Сократа и софистов Классный час За здоровый образ жизни жителей Кубани в начальных классах

Классный час За здоровый образ жизни жителей Кубани в начальных классах Конкурс кабинетов информатики

Конкурс кабинетов информатики Адаптация организмов к окружающей среде

Адаптация организмов к окружающей среде Занятие 33

Занятие 33 Өкпе және плевра аурулары

Өкпе және плевра аурулары Газовый редуктор

Газовый редуктор Учебно-методическое пособиеКРАСНАЯ КНИГА

Учебно-методическое пособиеКРАСНАЯ КНИГА Diplom_1

Diplom_1 Электроизмерительные приборы

Электроизмерительные приборы