- Расчет НДС при осуществлении СМР для собственного потребления

Содержание

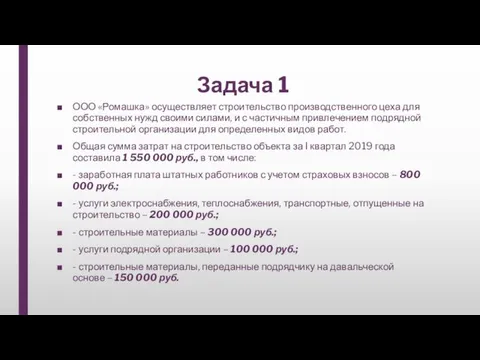

- 2. Задача 1 ООО «Ромашка» осуществляет строительство производственного цеха для собственных нужд своими силами, и с частичным

- 3. Задание: Определить налоговую базу по НДС; Рассчитать сумму НДС; Отразить проводки по хоз. операциям.

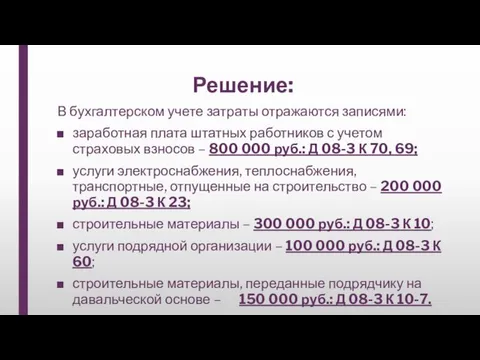

- 4. Решение: В бухгалтерском учете затраты отражаются записями: заработная плата штатных работников с учетом страховых взносов –

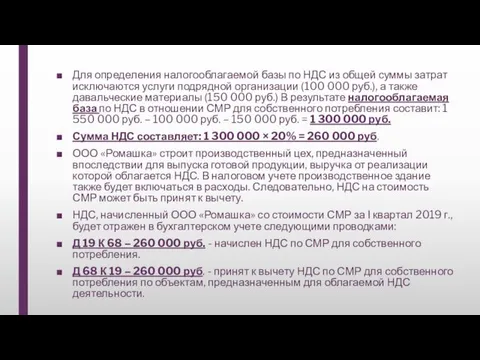

- 5. Для определения налогооблагаемой базы по НДС из общей суммы затрат исключаются услуги подрядной организации (100 000

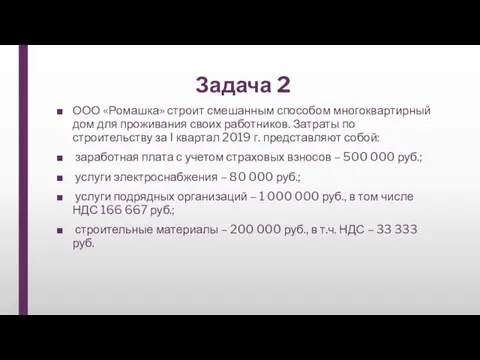

- 6. Задача 2 ООО «Ромашка» строит смешанным способом многоквартирный дом для проживания своих работников. Затраты по строительству

- 7. Задание: Определить налоговую базу по НДС; Рассчитать сумму НДС; Отразить проводки по хоз. операциям.

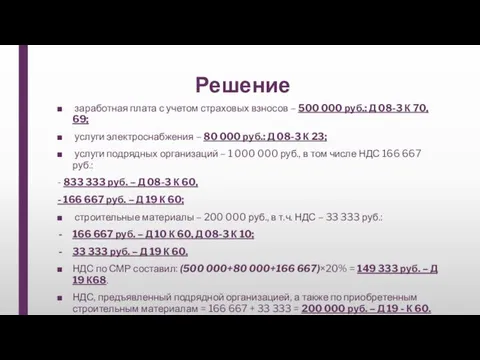

- 8. Решение заработная плата с учетом страховых взносов – 500 000 руб.: Д 08-3 К 70, 69;

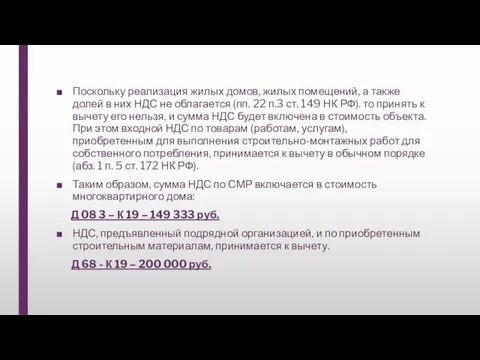

- 9. Поскольку реализация жилых домов, жилых помещений, а также долей в них НДС не облагается (пп. 22

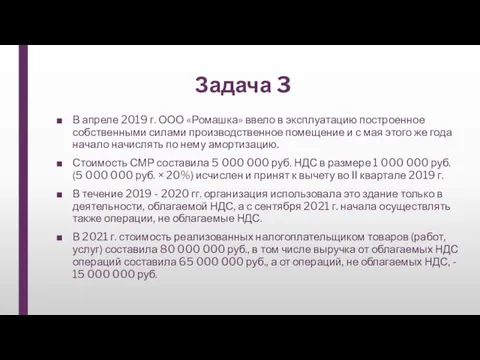

- 10. Задача 3 В апреле 2019 г. ООО «Ромашка» ввело в эксплуатацию построенное собственными силами производственное помещение

- 11. Задание: Определить сумму НДС, подлежащую восстановлению.

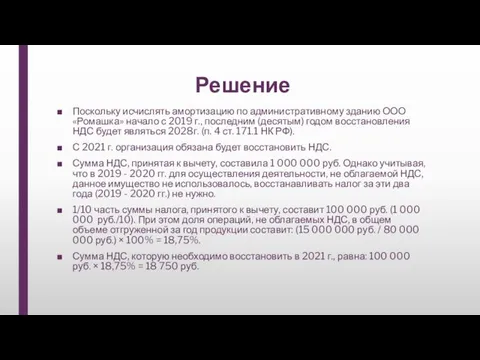

- 12. Решение Поскольку исчислять амортизацию по административному зданию ООО «Ромашка» начало с 2019 г., последним (десятым) годом

- 14. Скачать презентацию

Задача 1

ООО «Ромашка» осуществляет строительство производственного цеха для собственных нужд своими

Задача 1

ООО «Ромашка» осуществляет строительство производственного цеха для собственных нужд своими

Задание:

Определить налоговую базу по НДС;

Рассчитать сумму НДС;

Отразить проводки по хоз. операциям.

Задание:

Определить налоговую базу по НДС;

Рассчитать сумму НДС;

Отразить проводки по хоз. операциям.

Решение:

В бухгалтерском учете затраты отражаются записями:

заработная плата штатных работников с учетом

Решение:

В бухгалтерском учете затраты отражаются записями:

заработная плата штатных работников с учетом

Для определения налогооблагаемой базы по НДС из общей суммы затрат исключаются

Для определения налогооблагаемой базы по НДС из общей суммы затрат исключаются

Задача 2

ООО «Ромашка» строит смешанным способом многоквартирный дом для проживания своих

Задача 2

ООО «Ромашка» строит смешанным способом многоквартирный дом для проживания своих

Задание:

Определить налоговую базу по НДС;

Рассчитать сумму НДС;

Отразить проводки по хоз. операциям.

Задание:

Определить налоговую базу по НДС;

Рассчитать сумму НДС;

Отразить проводки по хоз. операциям.

Решение

заработная плата с учетом страховых взносов – 500 000 руб.:

Решение

заработная плата с учетом страховых взносов – 500 000 руб.:

Поскольку реализация жилых домов, жилых помещений, а также долей в них

Поскольку реализация жилых домов, жилых помещений, а также долей в них

Задача 3

В апреле 2019 г. ООО «Ромашка» ввело в эксплуатацию построенное

Задача 3

В апреле 2019 г. ООО «Ромашка» ввело в эксплуатацию построенное

Задание:

Определить сумму НДС, подлежащую восстановлению.

Задание:

Определить сумму НДС, подлежащую восстановлению.

Решение

Поскольку исчислять амортизацию по административному зданию ООО «Ромашка» начало с 2019

Решение

Поскольку исчислять амортизацию по административному зданию ООО «Ромашка» начало с 2019

Портландцемент. Химический состав

Портландцемент. Химический состав Завершение объединения русских земель

Завершение объединения русских земель Презентация по кулинарии 11класс.

Презентация по кулинарии 11класс. Свойства и применение нанокомпозитов

Свойства и применение нанокомпозитов Мой светлый город Волжский

Мой светлый город Волжский Проектирование разработки сеноманских отложений на Заполярном месторождении

Проектирование разработки сеноманских отложений на Заполярном месторождении Смута в российском государстве

Смута в российском государстве Цветовое решение подземного прехода

Цветовое решение подземного прехода Мама – первое слово, главное слово в нашей судьбе

Мама – первое слово, главное слово в нашей судьбе Запуск мобильного оператора Теле2 в Саранске

Запуск мобильного оператора Теле2 в Саранске Урок - экспедиция По морям по волнам

Урок - экспедиция По морям по волнам Силы в природе

Силы в природе День автомобилиста

День автомобилиста Заседание профбюро. Культурно-массовая и просветительская деятельность

Заседание профбюро. Культурно-массовая и просветительская деятельность Обновления в CSS3

Обновления в CSS3 Экономические задачи повышенного уровня сложности в ЕГЭ

Экономические задачи повышенного уровня сложности в ЕГЭ CASE-технологии

CASE-технологии Карл Павлович Брюллов (1799-1852). Итальянская тематика

Карл Павлович Брюллов (1799-1852). Итальянская тематика Система мотивации персонала в аптеках и аптечных сетях

Система мотивации персонала в аптеках и аптечных сетях Технологический процесс изготовления оснастки для сборки фильтрующих элементов наномембранных фильтров

Технологический процесс изготовления оснастки для сборки фильтрующих элементов наномембранных фильтров Котел Buderus Logamax plus GB172i

Котел Buderus Logamax plus GB172i Животные моей местности

Животные моей местности IntegreX - станок для лазерной резки

IntegreX - станок для лазерной резки 20231213_gzhel

20231213_gzhel Графикалық режим

Графикалық режим Типологический портрет политического обозревателя на примере Александра Хроленко

Типологический портрет политического обозревателя на примере Александра Хроленко Газобалонное оборудование второго поколения на СНГ и СПГ

Газобалонное оборудование второго поколения на СНГ и СПГ Текст Скворечник. Коррекционное образовательное учреждение

Текст Скворечник. Коррекционное образовательное учреждение