- Рентабельность

Содержание

- 2. РЕНТАБЕЛЬНОСТЬ Цель анализа рентабельности капитала оценить способность компании приносить доход на вложенный в нее капитал

- 3. РЕНТАБЕЛЬНОСТЬ Основные показатели рентабельности: Рентабельность всего капитала, Рентабельность собственного капитала, Рентабельность акционерного капитала.

- 4. РЕНТАБЕЛЬНОСТЬ Рентабельность всего капитала = ЧП+Проценты х (1- Ставка ННП) Всего пассивов (валюта баланса) среднее ЧП

- 5. РЕНТАБЕЛЬНОСТЬ Рентабельность собственного капитала эффективность использования вложенных в компанию собственных средств Рентабельность СК = ЧП/СК средний,

- 6. РЕНТАБЕЛЬНОСТЬ Рентабельность акционерного капитала эффективность использования вложенных в компанию средств акционеров Рентабельность СК = ЧП/УК средний,

- 7. РЕНТАБЕЛЬНОСТЬ Причины сокращения рентабельности собственного капитала: Убытки Снижение оборачиваемости активов Изменение структуры источников финансирования (структуры пассивов)

- 8. РЕНТАБЕЛЬНОСТЬ Причины сокращения рентабельности всего капитала: Убытки Снижение оборачиваемости активов

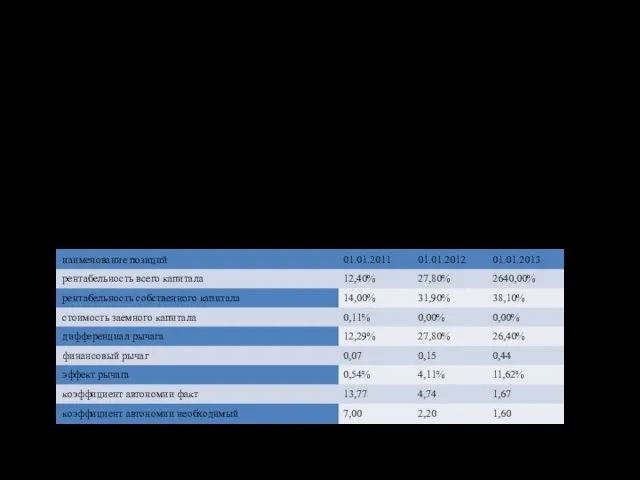

- 9. РЕНТАБЕЛЬНОСТЬ Факторный анализ предполагает следующие этапы: Определение абсолютного изменения рентабельности собственного капитала за период как Рентабельность

- 10. РЕНТАБЕЛЬНОСТЬ Анализ причин изменения рентабельности капитала компании Анализ взаимосвязи рентабельности капитала с оборачиваемостью активов и прибыльностью

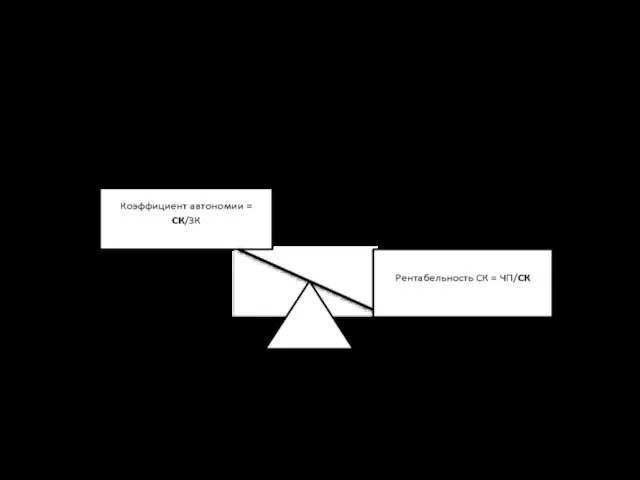

- 11. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Эффект рычага Компания, используя заемные средства, увеличивает или уменьшает рентабельность СК.

- 12. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Рентабельность СК = Рентабельность всего капитала + эффект рычага

- 13. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Эффект рычага = (рентабельность всего капитала – стоимость заемного капитала)*(среднее значение

- 14. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Финансовый рычаг = среднее значение ЗК/среднее значение СК

- 15. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Стоимость ЗК = (Проценты*(1-ставка НПП) + штрафы)/ЗК средний

- 16. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Дифференциал рычага = (Рентабельность СК-Стоимость ЗК)

- 17. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Эффект рычага = Финансовый рычаг*дифференциал рычага

- 18. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Эффект рычага положительный. Увеличение заемного капитала повышает рентабельность СК Если рентабельность

- 19. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Обеспечив финансовую устойчивость, целесообразно наращивать рентабельность собственного капитала.

- 20. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага

- 21. РЕНТАБЕЛЬНОСТЬ Оценка влияния финансового рычага Проведение анализа рентабельности в совокупности с анализом финансовой устойчивости. Расчет и

- 22. Рыночная оценка компании Для полноты финансового анализа с точки зрения потенциальных инвесторов и владельцев акций необходима

- 23. Рыночная оценка компании Насколько балансовая стоимость компании отличается от рыночной стоимости. Рыночная стоимость компании = Количество

- 24. Рыночная оценка компании 2. Какая стоимость приходится на одну акцию. Коэффициент рыночная-балансовая стоимость = Рыночная цена

- 25. Рыночная оценка компании 3. во сколько раз дороже (дешевле) стоит компания на фондовом рынке по сравнению

- 26. Рыночная оценка компании 4. Какая доля чистой прибыли выплачена в качестве дивидендов Коэффициент дивидендных выплат =

- 27. Рыночная оценка компании Степень доверия собственников к компании, т.к. соотносит цену, которую они готовы заплатить за

- 28. Рыночная оценка компании Ожидаемый дивиденд как часть цены акции. Норма дивидендного дохода = Дивиденд на одну

- 30. Скачать презентацию

РЕНТАБЕЛЬНОСТЬ

Цель анализа рентабельности капитала

оценить способность компании приносить доход на

РЕНТАБЕЛЬНОСТЬ

Цель анализа рентабельности капитала

оценить способность компании приносить доход на

РЕНТАБЕЛЬНОСТЬ

Основные показатели рентабельности:

Рентабельность всего капитала,

Рентабельность собственного капитала,

Рентабельность акционерного капитала.

РЕНТАБЕЛЬНОСТЬ

Основные показатели рентабельности:

Рентабельность всего капитала,

Рентабельность собственного капитала,

Рентабельность акционерного капитала.

РЕНТАБЕЛЬНОСТЬ

Рентабельность всего капитала

=

ЧП+Проценты х (1- Ставка ННП)

Всего пассивов (валюта баланса)

РЕНТАБЕЛЬНОСТЬ

Рентабельность всего капитала

=

ЧП+Проценты х (1- Ставка ННП)

Всего пассивов (валюта баланса)

РЕНТАБЕЛЬНОСТЬ

Рентабельность собственного капитала

эффективность использования вложенных в компанию собственных средств

Рентабельность СК =

РЕНТАБЕЛЬНОСТЬ

Рентабельность собственного капитала

эффективность использования вложенных в компанию собственных средств

Рентабельность СК =

РЕНТАБЕЛЬНОСТЬ

Рентабельность акционерного капитала

эффективность использования вложенных в компанию средств акционеров

Рентабельность СК =

РЕНТАБЕЛЬНОСТЬ

Рентабельность акционерного капитала

эффективность использования вложенных в компанию средств акционеров

Рентабельность СК =

РЕНТАБЕЛЬНОСТЬ

Причины сокращения рентабельности собственного капитала:

Убытки

Снижение оборачиваемости активов

Изменение структуры источников финансирования (структуры

РЕНТАБЕЛЬНОСТЬ

Причины сокращения рентабельности собственного капитала:

Убытки

Снижение оборачиваемости активов

Изменение структуры источников финансирования (структуры

РЕНТАБЕЛЬНОСТЬ

Причины сокращения рентабельности всего капитала:

Убытки

Снижение оборачиваемости активов

РЕНТАБЕЛЬНОСТЬ

Причины сокращения рентабельности всего капитала:

Убытки

Снижение оборачиваемости активов

РЕНТАБЕЛЬНОСТЬ

Факторный анализ предполагает следующие этапы:

Определение абсолютного изменения рентабельности собственного капитала за

РЕНТАБЕЛЬНОСТЬ

Факторный анализ предполагает следующие этапы:

Определение абсолютного изменения рентабельности собственного капитала за

РЕНТАБЕЛЬНОСТЬ

Анализ причин изменения рентабельности капитала компании

Анализ взаимосвязи рентабельности капитала с оборачиваемостью

РЕНТАБЕЛЬНОСТЬ

Анализ причин изменения рентабельности капитала компании

Анализ взаимосвязи рентабельности капитала с оборачиваемостью

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

Компания, используя заемные средства, увеличивает или уменьшает

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

Компания, используя заемные средства, увеличивает или уменьшает

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Рентабельность СК

=

Рентабельность всего капитала + эффект

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Рентабельность СК

=

Рентабельность всего капитала + эффект

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

=

(рентабельность всего капитала – стоимость

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

=

(рентабельность всего капитала – стоимость

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Финансовый рычаг

=

среднее значение ЗК/среднее значение СК

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Финансовый рычаг

=

среднее значение ЗК/среднее значение СК

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Стоимость ЗК

=

(Проценты*(1-ставка НПП) + штрафы)/ЗК средний

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Стоимость ЗК

=

(Проценты*(1-ставка НПП) + штрафы)/ЗК средний

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Дифференциал рычага

=

(Рентабельность СК-Стоимость ЗК)

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Дифференциал рычага

=

(Рентабельность СК-Стоимость ЗК)

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

=

Финансовый рычаг*дифференциал рычага

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага

=

Финансовый рычаг*дифференциал рычага

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага положительный.

Увеличение заемного капитала повышает рентабельность

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Эффект рычага положительный.

Увеличение заемного капитала повышает рентабельность

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Обеспечив финансовую устойчивость, целесообразно наращивать рентабельность собственного капитала.

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Обеспечив финансовую устойчивость, целесообразно наращивать рентабельность собственного капитала.

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Проведение анализа рентабельности в совокупности с анализом финансовой

РЕНТАБЕЛЬНОСТЬ

Оценка влияния финансового рычага

Проведение анализа рентабельности в совокупности с анализом финансовой

Рыночная оценка компании

Для полноты финансового анализа с точки зрения потенциальных инвесторов

Рыночная оценка компании

Для полноты финансового анализа с точки зрения потенциальных инвесторов

Рыночная оценка компании

Насколько балансовая стоимость компании отличается от рыночной стоимости.

Рыночная стоимость

Рыночная оценка компании

Насколько балансовая стоимость компании отличается от рыночной стоимости.

Рыночная стоимость

Рыночная оценка компании

2. Какая стоимость приходится на одну акцию.

Коэффициент рыночная-балансовая стоимость

Рыночная оценка компании

2. Какая стоимость приходится на одну акцию.

Коэффициент рыночная-балансовая стоимость

Рыночная оценка компании

3. во сколько раз дороже (дешевле) стоит компания на

Рыночная оценка компании

3. во сколько раз дороже (дешевле) стоит компания на

Рыночная оценка компании

4. Какая доля чистой прибыли выплачена в качестве дивидендов

Коэффициент

Рыночная оценка компании

4. Какая доля чистой прибыли выплачена в качестве дивидендов

Коэффициент

Рыночная оценка компании

Степень доверия собственников к компании, т.к. соотносит цену, которую

Рыночная оценка компании

Степень доверия собственников к компании, т.к. соотносит цену, которую

Рыночная оценка компании

Ожидаемый дивиденд как часть цены акции.

Норма дивидендного дохода

=

Дивиденд на

Рыночная оценка компании

Ожидаемый дивиденд как часть цены акции.

Норма дивидендного дохода

=

Дивиденд на

Отчет о летней оздоровительной работе. Гр.: Боровичок

Отчет о летней оздоровительной работе. Гр.: Боровичок Путешествие в страну Законию (классный час + презентация)

Путешествие в страну Законию (классный час + презентация) Северное Возрождение. Альбрехт Дюрер 21 мая 1471 - 6 апреля 1528

Северное Возрождение. Альбрехт Дюрер 21 мая 1471 - 6 апреля 1528 основная школа

основная школа Утеплення будинків за новітніми технологіями

Утеплення будинків за новітніми технологіями Графический планшет

Графический планшет Поздравляю с Новым годом

Поздравляю с Новым годом Первая мировая война (28 июля 1914 — 11 ноября 1918)

Первая мировая война (28 июля 1914 — 11 ноября 1918) Мастер-класс Коррекция агрессивности методом директивной игровой терапии

Мастер-класс Коррекция агрессивности методом директивной игровой терапии Международные отношения в середине XIX века

Международные отношения в середине XIX века Водные обитатели. Рыбы

Водные обитатели. Рыбы System polityczny w Niemczech

System polityczny w Niemczech принципы воспитателя

принципы воспитателя Основні пристрої на дільничних станціях. Локомотивне та вагонне господарства

Основні пристрої на дільничних станціях. Локомотивне та вагонне господарства Полезные ископаемые Оренбургской области

Полезные ископаемые Оренбургской области Пищевая промышленность

Пищевая промышленность ЭКОЛОГИЯ И ПРИРОДОПОЛЬЗОВАНИЕ

ЭКОЛОГИЯ И ПРИРОДОПОЛЬЗОВАНИЕ Технология создания рабочей программы по предмету

Технология создания рабочей программы по предмету Развитие автопромышленности в России

Развитие автопромышленности в России Десмургия

Десмургия Организация работы органов социального обеспечения в субъектах Российской Федерации

Организация работы органов социального обеспечения в субъектах Российской Федерации Личность и организация. Подходы к изучению личности члена организации

Личность и организация. Подходы к изучению личности члена организации Инструкция по ведению сделок в AMO CRM для менеджеров по продажам

Инструкция по ведению сделок в AMO CRM для менеджеров по продажам Служба психолого-педагогического сопровождения МБДОУ ЦРР – детский сад №53.

Служба психолого-педагогического сопровождения МБДОУ ЦРР – детский сад №53. Возобновляемые источники энергии. Ветроэнергетика

Возобновляемые источники энергии. Ветроэнергетика Деревообрабатывающая промышленность

Деревообрабатывающая промышленность Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Правила судейства игры “Баскетбол”

Правила судейства игры “Баскетбол”