- Содержание и экономическая основа бюджетного процесса

Содержание

- 2. Введение Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование,

- 3. Определение Бюджетный процесс –это урегулированный нормами права порядок составления, рассмотрения, утверждения проектов бюджетов и государственных внебюджетных

- 4. Правовой основой бюджетного процесса в Российской Федерации выступают Конституция Российской Федерации, Бюджетный кодекс РФ, нормативные правовые

- 5. Участниками бюджетного процесса являются Президент РФ и органы законодательной власти, органы исполнительной власти (высшие должностные лица

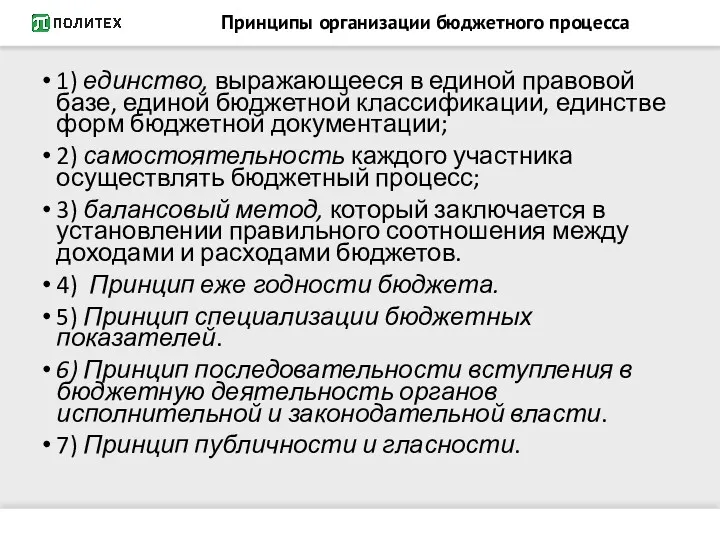

- 6. Принципы организации бюджетного процесса 1) единство, выражающееся в единой правовой базе, единой бюджетной классификации, единстве форм

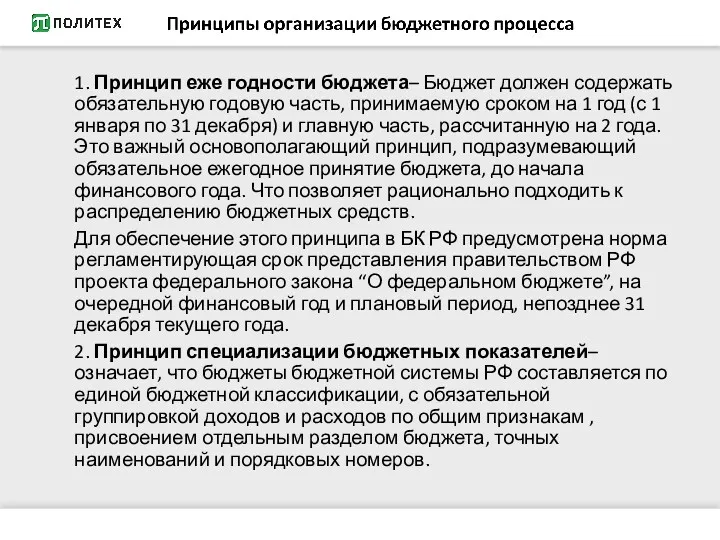

- 7. 1. Принцип еже годности бюджета– Бюджет должен содержать обязательную годовую часть, принимаемую сроком на 1 год

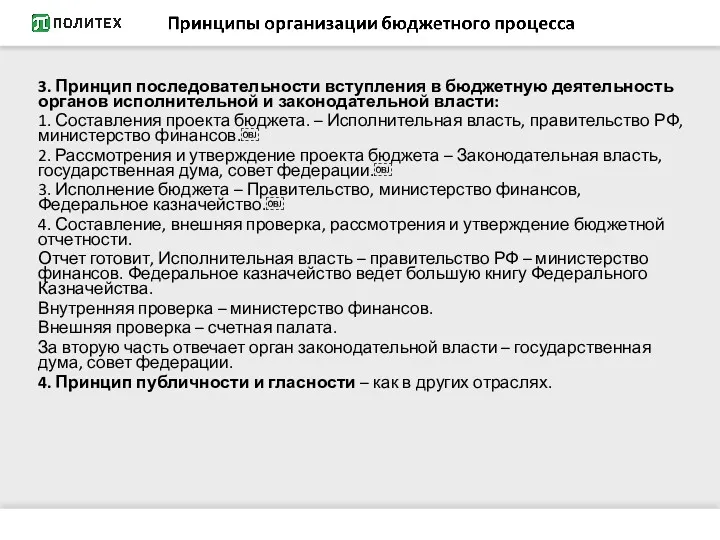

- 8. 3. Принцип последовательности вступления в бюджетную деятельность органов исполнительной и законодательной власти: 1. Составления проекта бюджета.

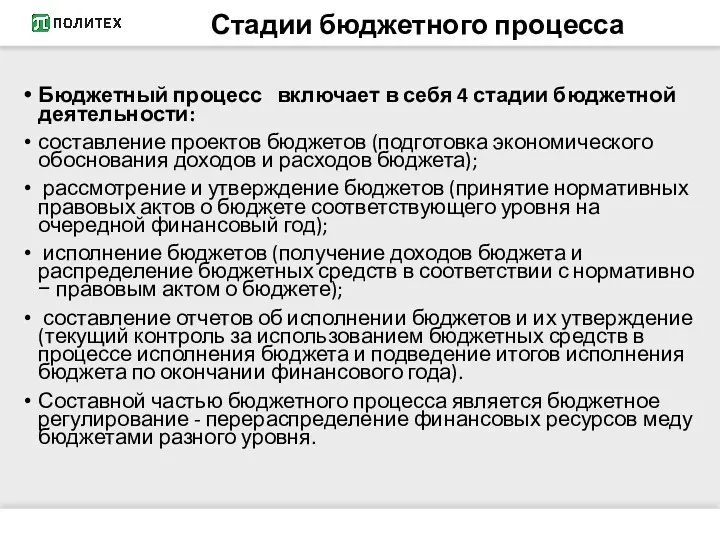

- 9. Стадии бюджетного процесса Бюджетный процесс включает в себя 4 стадии бюджетной деятельности: составление проектов бюджетов (подготовка

- 10. Составление проекта бюджета Ст. 169 – ст. 184. В соответствии со статьей 114 конституции РФ правительство

- 11. Рассмотрения и утверждение проекта бюджета. Раздел 7, глава 21-23. Ст.181 1 - ст. 212. Рассматривается в

- 12. Исполнение бюджета. Раздел 8, глава 24, ст. 2151 – ст.242. Непосредственная работа по исполнению бюджета производится

- 13. В конце каждого финансового года все получатели бюджетных средств готовят годовые отчеты о полученных и израсходованных

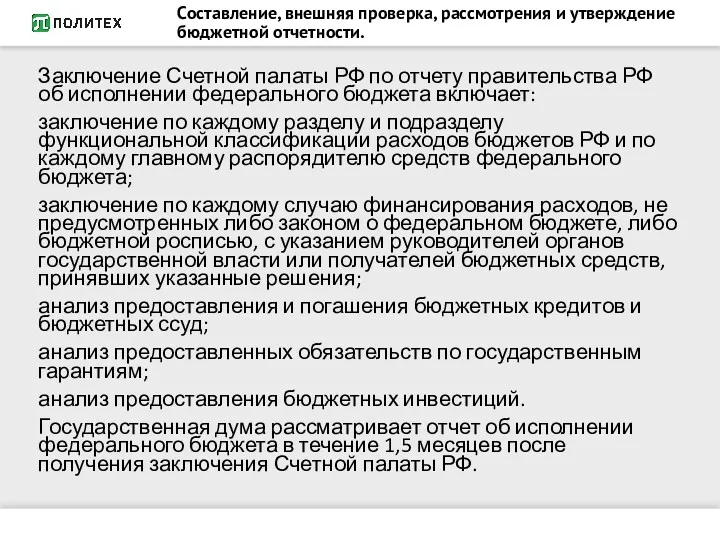

- 14. Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности. Заключение Счетной палаты РФ по отчету правительства РФ

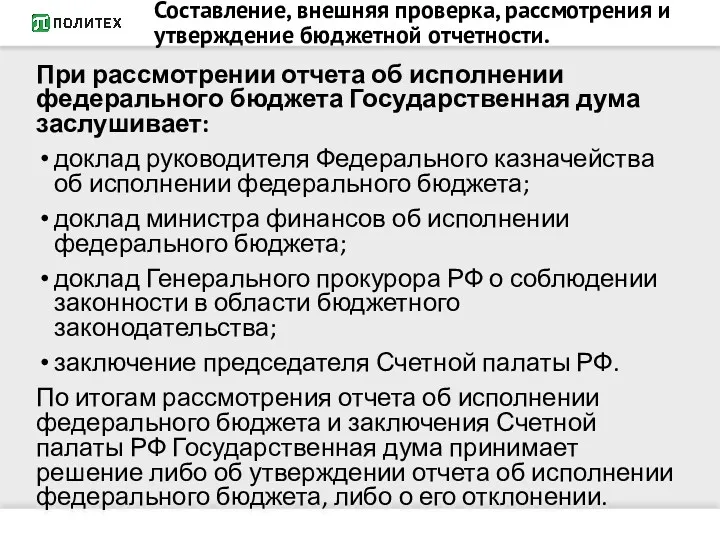

- 15. Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности. При рассмотрении отчета об исполнении федерального бюджета Государственная

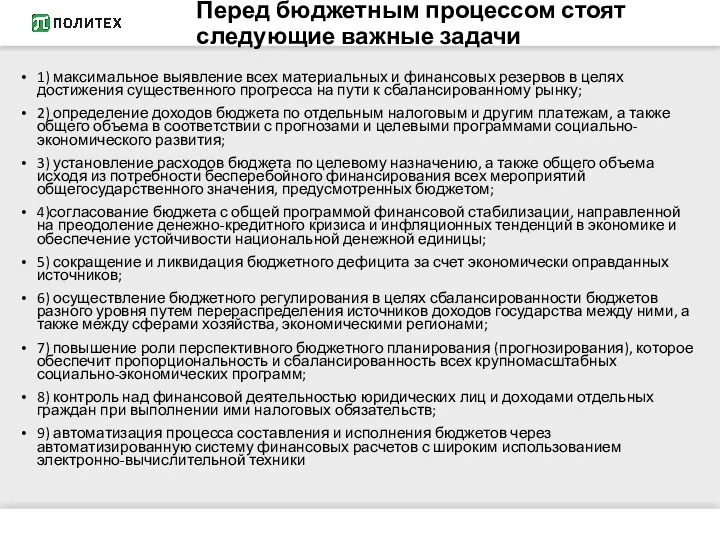

- 16. Перед бюджетным процессом стоят следующие важные задачи 1) максимальное выявление всех материальных и финансовых резервов в

- 17. Список использованных источников https://studfiles.net/preview/5757805/page:3/[Электронный ресурс]. - Стадии бюджетного процесса- (дата обращения: 14.12.2017). Поляк, Г.Б. Финансы: учебник

- 19. Скачать презентацию

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного

Определение

Бюджетный процесс –это урегулированный нормами права порядок составления, рассмотрения, утверждения проектов бюджетов

Определение

Бюджетный процесс –это урегулированный нормами права порядок составления, рассмотрения, утверждения проектов бюджетов

Правовой основой бюджетного процесса в Российской Федерации выступают

Конституция Российской Федерации,

Бюджетный кодекс

Правовой основой бюджетного процесса в Российской Федерации выступают

Конституция Российской Федерации,

Бюджетный кодекс

Участниками бюджетного процесса являются

Президент РФ и органы законодательной власти,

органы исполнительной власти

Участниками бюджетного процесса являются

Президент РФ и органы законодательной власти,

органы исполнительной власти

Принципы организации бюджетного процесса

1) единство, выражающееся в единой правовой базе, единой бюджетной классификации,

Принципы организации бюджетного процесса

1) единство, выражающееся в единой правовой базе, единой бюджетной классификации,

1. Принцип еже годности бюджета– Бюджет должен содержать обязательную годовую часть,

1. Принцип еже годности бюджета– Бюджет должен содержать обязательную годовую часть,

3. Принцип последовательности вступления в бюджетную деятельность органов исполнительной и законодательной

3. Принцип последовательности вступления в бюджетную деятельность органов исполнительной и законодательной

Стадии бюджетного процесса

Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

составление

Стадии бюджетного процесса

Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

составление

Составление проекта бюджета

Ст. 169 – ст. 184.

В соответствии со статьей 114

Составление проекта бюджета

Ст. 169 – ст. 184.

В соответствии со статьей 114

Рассмотрения и утверждение проекта бюджета.

Раздел 7, глава 21-23. Ст.181 1 -

Рассмотрения и утверждение проекта бюджета. Раздел 7, глава 21-23. Ст.181 1 -

Исполнение бюджета.

Раздел 8, глава 24, ст. 2151 – ст.242.

Непосредственная работа по

Исполнение бюджета.

Раздел 8, глава 24, ст. 2151 – ст.242.

Непосредственная работа по

В конце каждого финансового года все получатели бюджетных средств готовят годовые

В конце каждого финансового года все получатели бюджетных средств готовят годовые

Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

Заключение Счетной палаты РФ

Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

Заключение Счетной палаты РФ

Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

При рассмотрении отчета об

Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

При рассмотрении отчета об

Перед бюджетным процессом стоят следующие важные задачи

1) максимальное выявление всех материальных

Перед бюджетным процессом стоят следующие важные задачи

1) максимальное выявление всех материальных

![Список использованных источников https://studfiles.net/preview/5757805/page:3/[Электронный ресурс]. - Стадии бюджетного процесса- (дата](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/50459/slide-16.jpg)

Список использованных источников

https://studfiles.net/preview/5757805/page:3/[Электронный ресурс]. - Стадии бюджетного процесса- (дата обращения: 14.12.2017).

Поляк, Г.Б. Финансы:

Список использованных источников

https://studfiles.net/preview/5757805/page:3/[Электронный ресурс]. - Стадии бюджетного процесса- (дата обращения: 14.12.2017).

Поляк, Г.Б. Финансы:

Международный день отказа от курения

Международный день отказа от курения Композиционный прием НЮАНС.

Композиционный прием НЮАНС. Видообразование. Формы внутривидовой изоляции. Гибридизация

Видообразование. Формы внутривидовой изоляции. Гибридизация Finanse publiczne i prawo finansowe - wprowadzenie

Finanse publiczne i prawo finansowe - wprowadzenie Профилактика пролежней

Профилактика пролежней презентация к уроку

презентация к уроку Работа по формированию фонематических представлений у детй старшей группы с ОНР

Работа по формированию фонематических представлений у детй старшей группы с ОНР Специальные налоговые режимы

Специальные налоговые режимы Технология ремонта крана машиниста

Технология ремонта крана машиниста Пациентке бағыттылған оқыту

Пациентке бағыттылған оқыту Актиномицеттер. Актиномикоздың қоздырғышы. Патогенезі. Емдеуі

Актиномицеттер. Актиномикоздың қоздырғышы. Патогенезі. Емдеуі Сливки таргетированной рекламы ВКонтакте

Сливки таргетированной рекламы ВКонтакте урок химии в 9 классе Азот

урок химии в 9 классе Азот Сушка ферментных препаратов. Получение товарных форм ферментных препаратов. Микрокапсулирование и гранулирование

Сушка ферментных препаратов. Получение товарных форм ферментных препаратов. Микрокапсулирование и гранулирование Седьмое поколение процессоров.Процессор Pentium 4

Седьмое поколение процессоров.Процессор Pentium 4 Дорослий колобок

Дорослий колобок Инфекции, передаваемые половым путем. Меры их профилактики

Инфекции, передаваемые половым путем. Меры их профилактики Комплекс артикуляционной гимнастики для звука Л Весёлый зоопарк

Комплекс артикуляционной гимнастики для звука Л Весёлый зоопарк Всероссийский день семьи, любви и верности

Всероссийский день семьи, любви и верности Презентация Как помочь ребенку хорошо учиться

Презентация Как помочь ребенку хорошо учиться Материал открытого урока по химии в 10 классе

Материал открытого урока по химии в 10 классе Вводные слова и конструкции

Вводные слова и конструкции Фильм День радио

Фильм День радио British food

British food Стереотипы, их роль в процессе общения. Этика

Стереотипы, их роль в процессе общения. Этика презентация к уроку: Мы изучаем США.

презентация к уроку: Мы изучаем США. Открытый урок Оксид водорода - вода

Открытый урок Оксид водорода - вода Геморрагиялық шок

Геморрагиялық шок