- составление таблицы по курсовой

Содержание

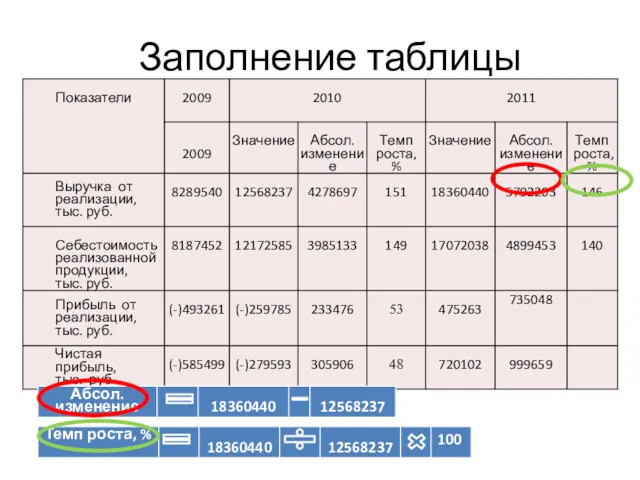

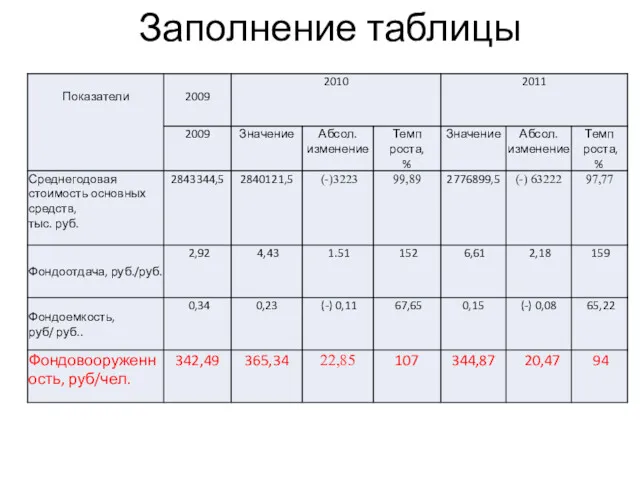

- 3. Заполнение таблицы

- 5. Заполнение таблицы

- 7. Заполнение таблицы

- 9. Заполнение таблицы

- 11. Заполнение таблицы

- 12. Заполнение таблицы

- 14. Заполнение таблицы

- 15. Заполнение таблицы

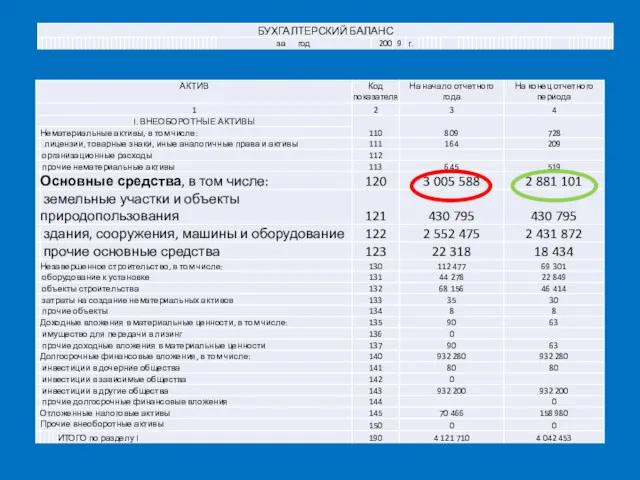

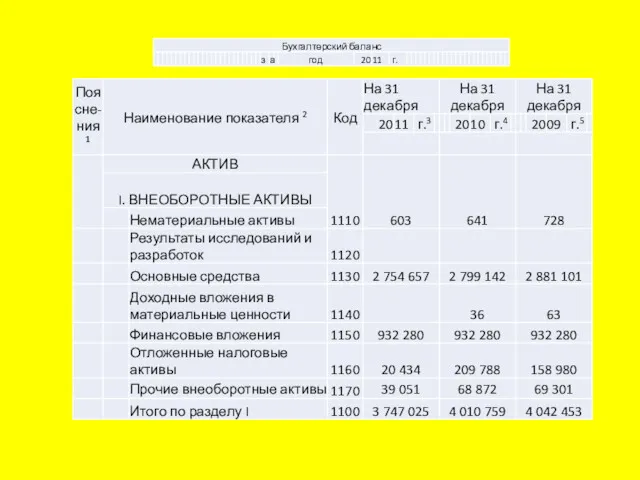

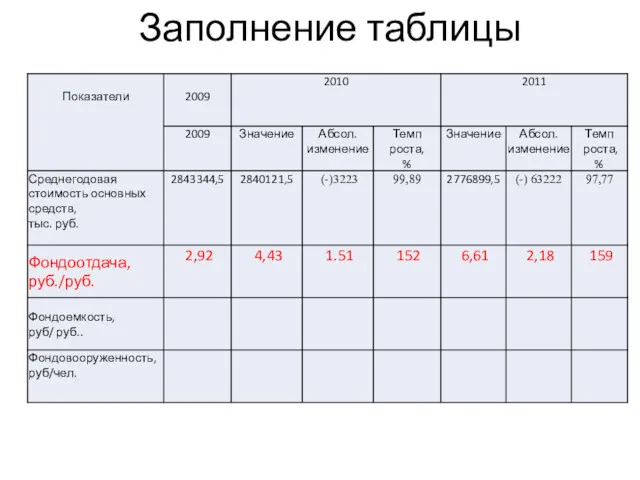

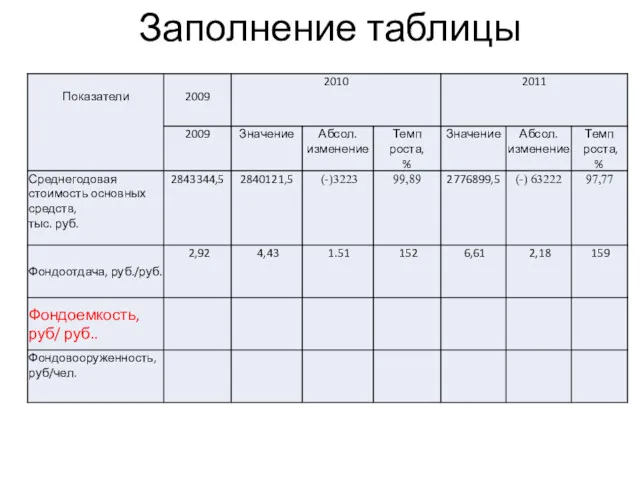

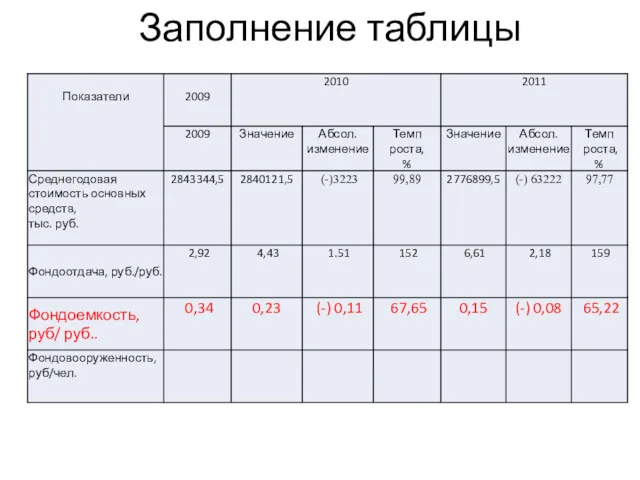

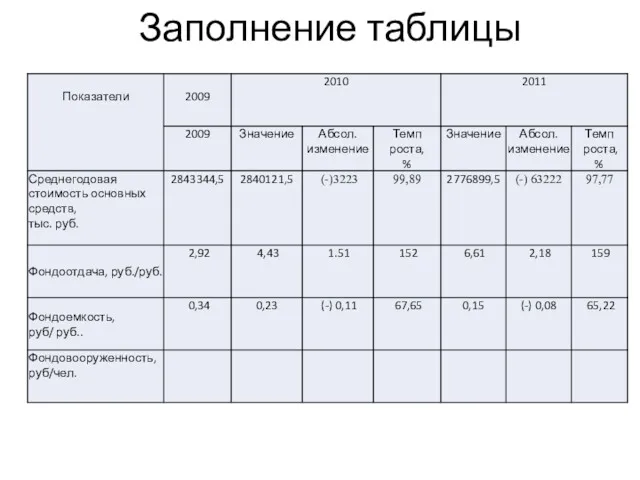

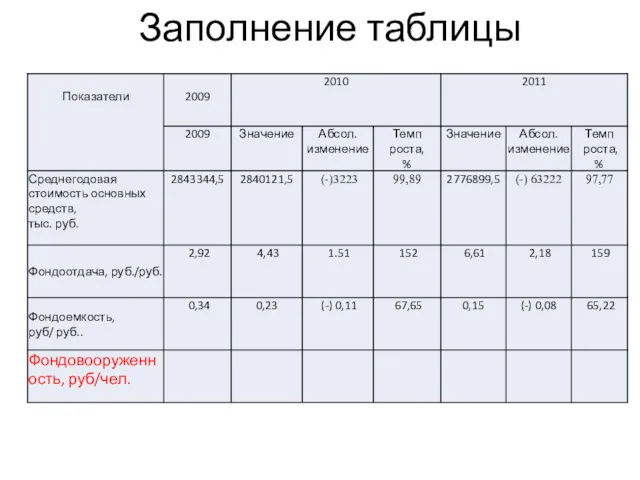

- 16. Определить среднегодовую стоимость основных средств можно различными способами. При упрощенном способе среднегодовую стоимость определяют как полусуммы

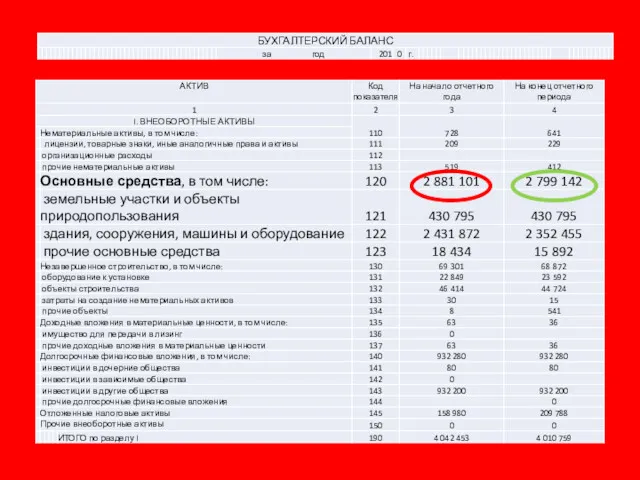

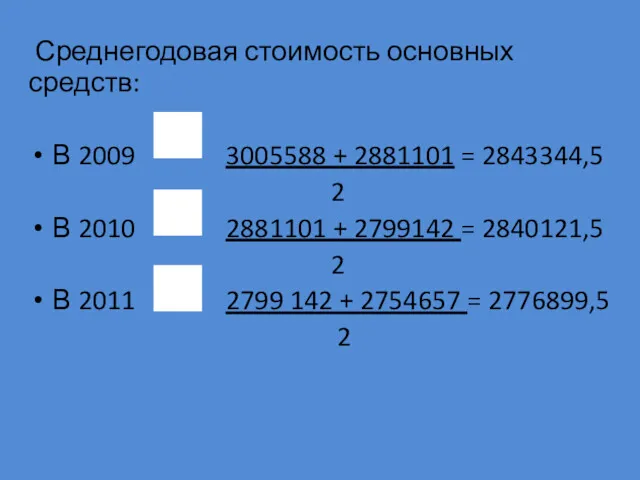

- 20. Среднегодовая стоимость основных средств: В 2009 3005588 + 2881101 = 2843344,5 2 В 2010 2881101 +

- 21. Заполнение таблицы

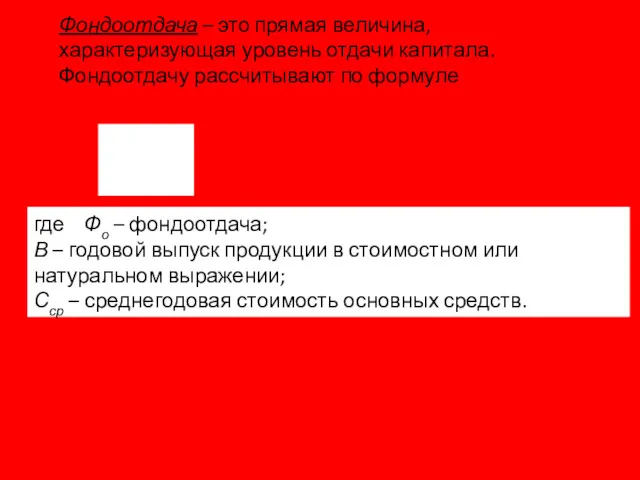

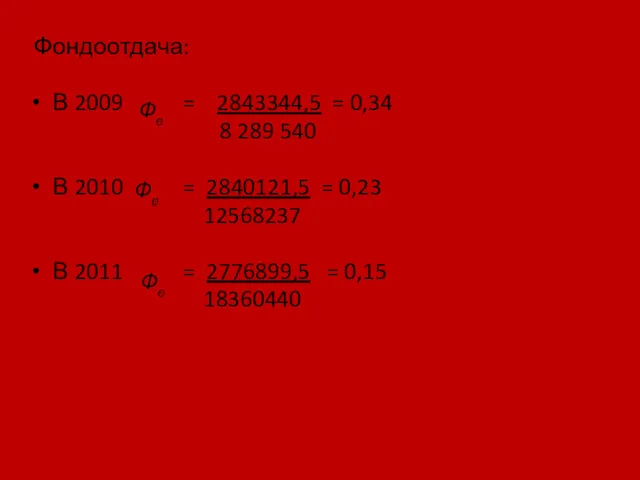

- 22. Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Фондоотдачу рассчитывают по формуле где Фо –

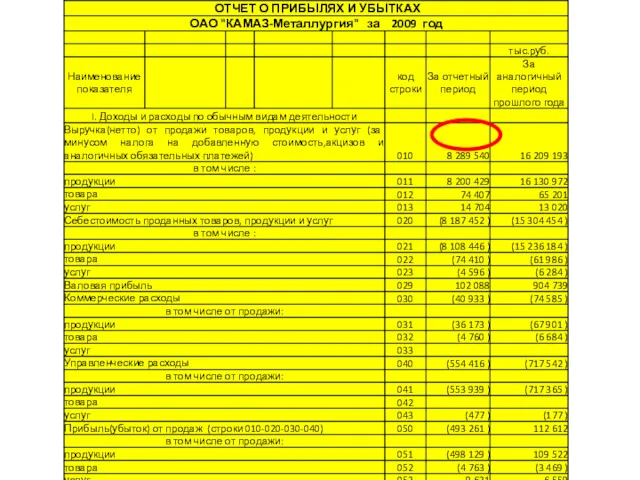

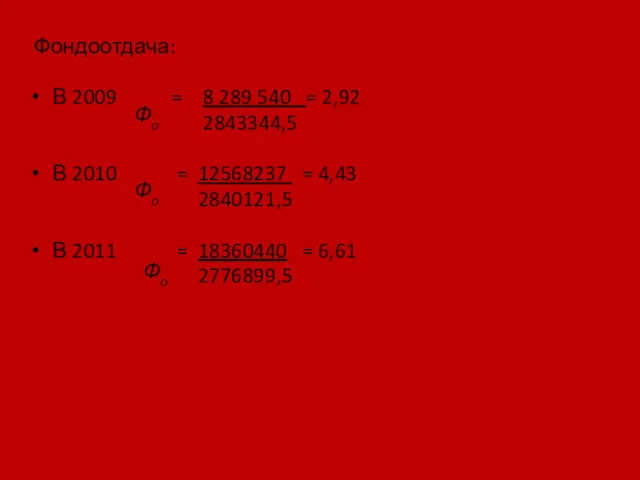

- 23. Фондоотдача: В 2009 = 8 289 540 = 2,92 2843344,5 В 2010 = 12568237 = 4,43

- 24. Заполнение таблицы

- 25. Заполнение таблицы

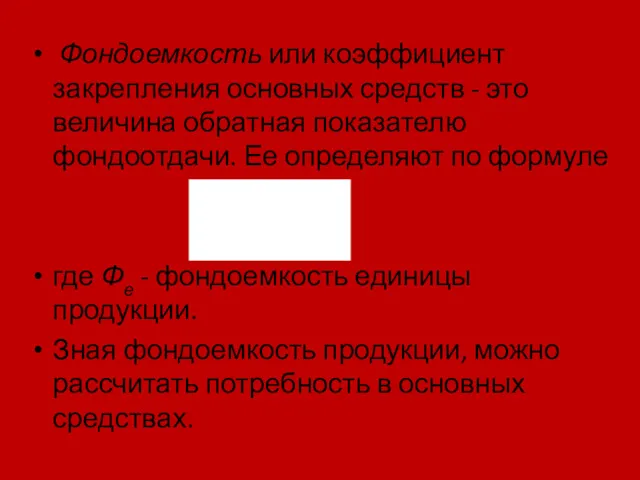

- 26. Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле

- 27. Фондоотдача: В 2009 = 2843344,5 = 0,34 8 289 540 В 2010 = 2840121,5 = 0,23

- 28. Заполнение таблицы

- 29. Заполнение таблицы

- 30. Заполнение таблицы

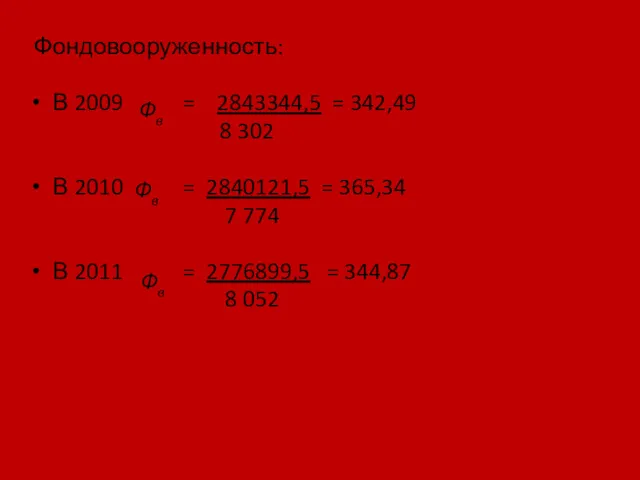

- 31. Уровень обеспеченности работников ОПФ определяется показателем фондовооруженности (Фв). Он показывает, какая стоимость основных средств приходится на

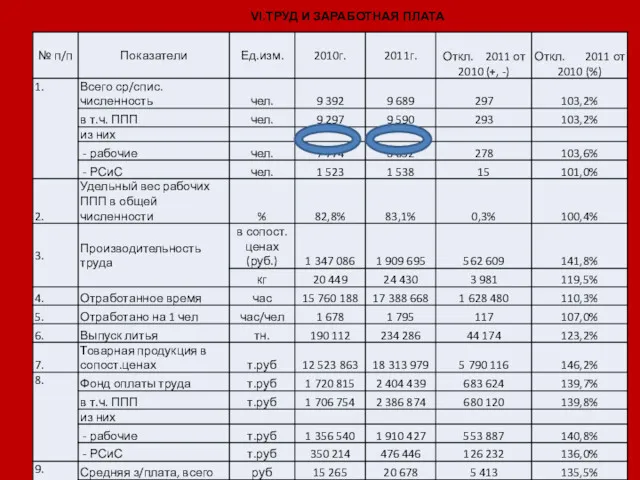

- 32. VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

- 33. Фондовооруженность: В 2009 = 2843344,5 = 342,49 8 302 В 2010 = 2840121,5 = 365,34 7

- 34. Заполнение таблицы

- 35. Заполнение таблицы

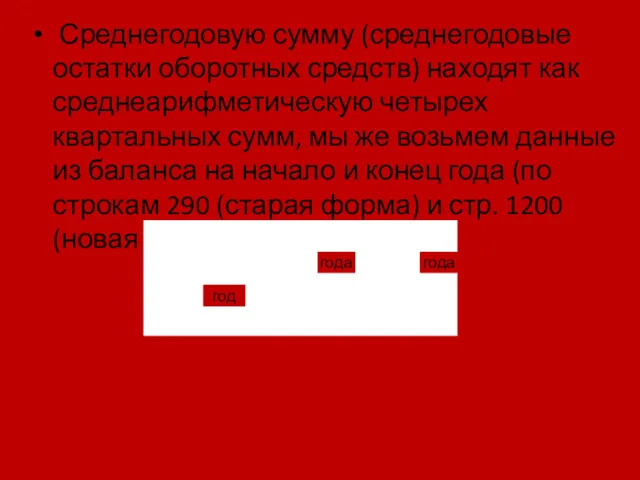

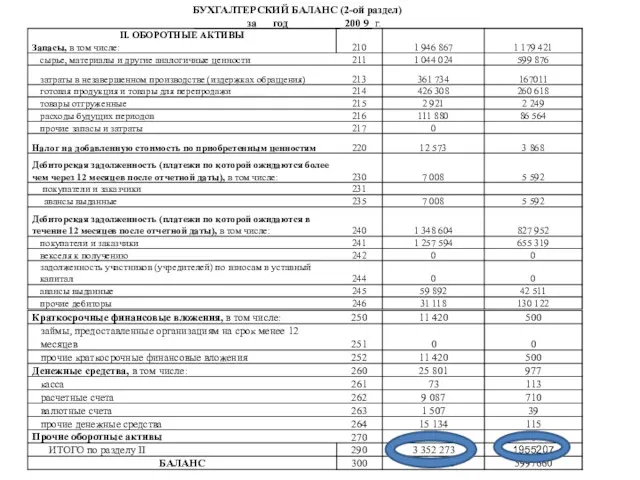

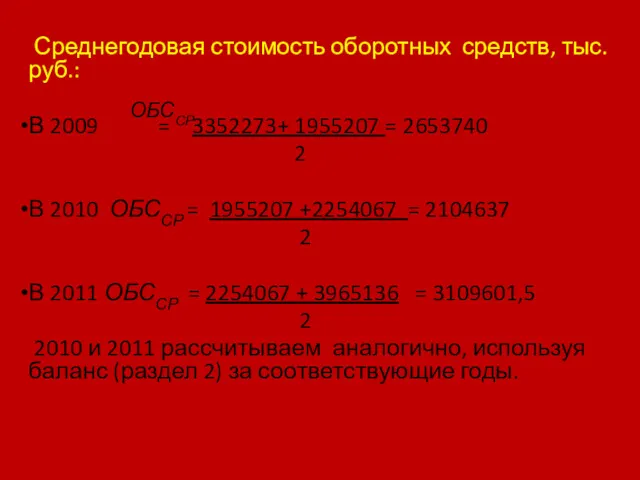

- 36. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм, мы же возьмем данные

- 38. Среднегодовая стоимость оборотных средств, тыс. руб.: В 2009 = 3352273+ 1955207 = 2653740 2 В 2010

- 39. Заполнение таблицы

- 40. Заполнение таблицы

- 41. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по

- 42. Заполнение таблицы

- 43. Пояснительная записка к годовому отчёту, раздел VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

- 44. Заполнение таблицы

- 45. Заполнение таблицы Прочерки ставятся в тех случаях, когда вместо прибыли предприятие получает убыток, в этом случае

- 47. Скачать презентацию

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Определить среднегодовую стоимость основных средств можно различными способами. При упрощенном способе

Определить среднегодовую стоимость основных средств можно различными способами. При упрощенном способе

Среднегодовая стоимость основных средств:

В 2009 3005588 + 2881101 = 2843344,5

Среднегодовая стоимость основных средств:

В 2009 3005588 + 2881101 = 2843344,5

Заполнение таблицы

Заполнение таблицы

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо –

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо –

Фондоотдача:

В 2009 = 8 289 540 = 2,92

2843344,5

В 2010

Фондоотдача:

В 2009 = 8 289 540 = 2,92

2843344,5

В 2010

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю

Фондоотдача:

В 2009 = 2843344,5 = 0,34

8 289 540

В 2010

Фондоотдача:

В 2009 = 2843344,5 = 0,34

8 289 540

В 2010

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Уровень обеспеченности работников ОПФ определяется показателем фондовооруженности (Фв). Он показывает, какая

Уровень обеспеченности работников ОПФ определяется показателем фондовооруженности (Фв). Он показывает, какая

VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

Фондовооруженность:

В 2009 = 2843344,5 = 342,49

8 302

В 2010 =

Фондовооруженность:

В 2009 = 2843344,5 = 342,49

8 302

В 2010 =

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех

Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех

Среднегодовая стоимость оборотных средств, тыс. руб.:

В 2009 = 3352273+ 1955207

Среднегодовая стоимость оборотных средств, тыс. руб.:

В 2009 = 3352273+ 1955207

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

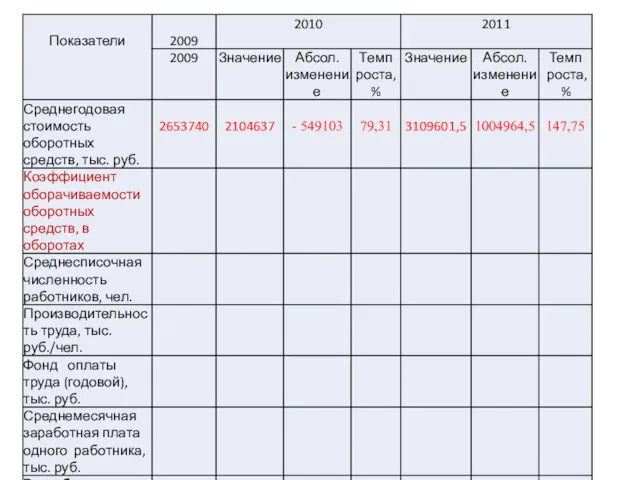

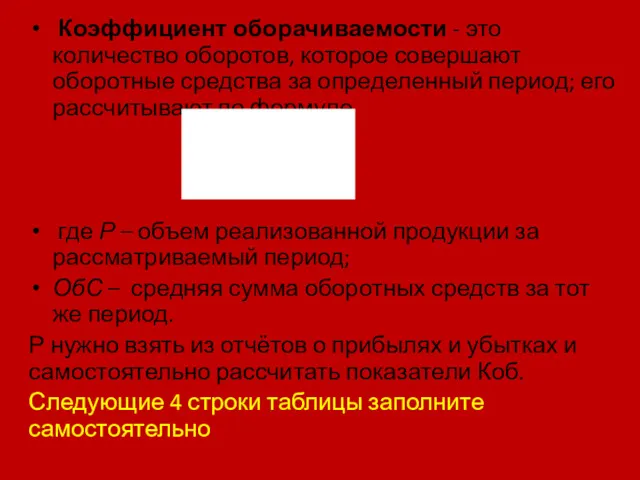

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за

Заполнение таблицы

Заполнение таблицы

Пояснительная записка к годовому отчёту, раздел VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

Пояснительная записка к годовому отчёту, раздел VI.ТРУД И ЗАРАБОТНАЯ ПЛАТА

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Прочерки ставятся в тех случаях, когда вместо прибыли предприятие

Заполнение таблицы

Прочерки ставятся в тех случаях, когда вместо прибыли предприятие

Памятки по чтению

Памятки по чтению Белки. Свойства и функции белков в организме

Белки. Свойства и функции белков в организме Методы и приемы развития произностительной стороны у дошкольников

Методы и приемы развития произностительной стороны у дошкольников Инновационные методы по озеленению

Инновационные методы по озеленению Качество заканчивания скважин. Гидродинамически совершенная скважина

Качество заканчивания скважин. Гидродинамически совершенная скважина Правильные многоугольники

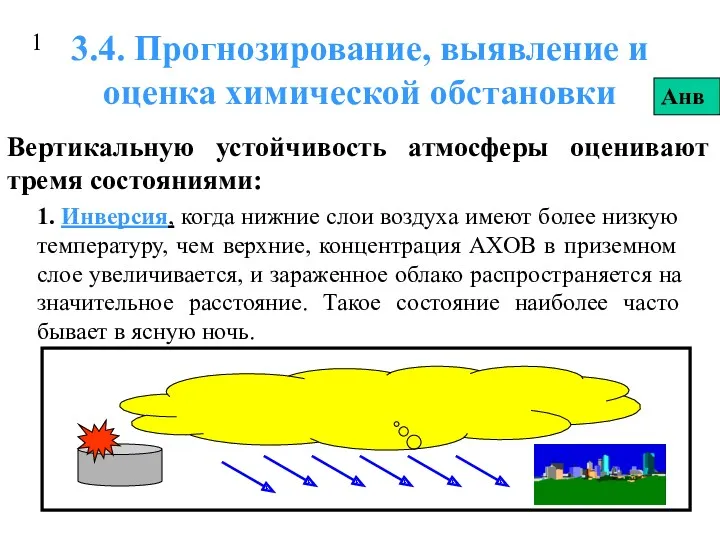

Правильные многоугольники Прогнозирование, выявление и оценка химической обстановки. 4

Прогнозирование, выявление и оценка химической обстановки. 4 Игра Совет мудрейших (часть 1)

Игра Совет мудрейших (часть 1) Animals in our life

Animals in our life презентация к конспекту Гордость России- Михаил Илларионович Кутузов

презентация к конспекту Гордость России- Михаил Илларионович Кутузов Социальная дифференциация и социальная стратификация

Социальная дифференциация и социальная стратификация Алкоголь и здоровье. Интеллектуальная игра

Алкоголь и здоровье. Интеллектуальная игра Sobchak

Sobchak Обобщение опыта воспитательной работы

Обобщение опыта воспитательной работы Здоровье - не все, но все без здоровья - ничто!

Здоровье - не все, но все без здоровья - ничто! Презентация О домовых

Презентация О домовых Дизайн-проект благоустройства проспекта Ленина. Город Урюпинск Волгоградская область

Дизайн-проект благоустройства проспекта Ленина. Город Урюпинск Волгоградская область Эффективность управления компанией. Ключевые задачи оценки деятельности

Эффективность управления компанией. Ключевые задачи оценки деятельности Спиральды білім беру бағдарламасының ерекшеліктері

Спиральды білім беру бағдарламасының ерекшеліктері Творческие работы учеников 1 б класса .Конкурс на лучшую новогоднюю игрушку.2 четверть

Творческие работы учеников 1 б класса .Конкурс на лучшую новогоднюю игрушку.2 четверть Архитектура компьютеров. Основные характеристики компьютеров

Архитектура компьютеров. Основные характеристики компьютеров Гласные и согласные звуки. Тренажёр

Гласные и согласные звуки. Тренажёр Лесной пожар

Лесной пожар Мастер - класс Обереги - домовушки Худякова В.И.

Мастер - класс Обереги - домовушки Худякова В.И. 20191223_teoreticheskiy_test_po_teme_ploshchad

20191223_teoreticheskiy_test_po_teme_ploshchad КружокЯ и мой мир.Презентация для 2 класса.Человек и природа.Жизнь на планете Земля.Осторожно,жестокость!(о бережном отношении к животным).

КружокЯ и мой мир.Презентация для 2 класса.Человек и природа.Жизнь на планете Земля.Осторожно,жестокость!(о бережном отношении к животным). Фото отчет торгового зала. Шаблон

Фото отчет торгового зала. Шаблон Інтернет-сервіси для створення навчального контенту

Інтернет-сервіси для створення навчального контенту