- Современные виды банковских услуг предприятия

Содержание

- 2. Банковский бизнес развивается в жестких условиях. Чтобы преуспеть, учреждения используют разные методы. Победителями становятся те, кто

- 3. Понятия В экономической литературе термин «банковский продукт» стал использоваться после перехода экономики к рыночной системе. Под

- 4. Классификация По индивидуальности услуги бывают: единичные (переназначенные для конкретного потребителя); массовые (отличаются только по видам актива).

- 5. По содержанию банковские продукты делятся на: впервые появившиеся на финансовом рынке; новые на отечественном рынке. По

- 6. Основные банковские услуги РКО – один из самых популярных продуктов. Раньше за оплату наличными товаров и

- 7. Депозит аккумулирование временно свободных денег. Привлеченные средства банк использует в финансовых операциях, с которых получает прибыль.

- 8. Кредит Предоставление определенной суммы на условиях срочности, платности и возвратности. В таких сделках банк может быть

- 9. Банковская ячейка Это сейф, который сдается клиентам в аренду. В ней можно хранить деньги, документы и

- 10. Карты Для осуществления единичных операций открывать счет в банке не потребуется. Но если клиент хочет чаще

- 11. Home banking Большинство вышеописанных операций можно заказать через интернет-банкинг. Услуга «Клиент-банк» предоставляется практически всеми учреждениями. Другой

- 12. Эффективность Операции и услуги банков обладают набором свойств, по которым определяется их способность удовлетворять потребности заказчиков.

- 13. Современные банки проводят большую часть платежей в автоматическом режиме. Это сильно упрощает жизнь коммерческим и физическим

- 14. Прочие меры: упрощение процедуры получения кредита; совершенствование платежной системы; организация труда в банке; открытие филиалов в

- 15. Виды банковских услуг, построенных на новейшие технологиях: интернет (СМС) -банкинг; smart-card; обработка изображений чеков; ввод сообщений

- 16. Западный опыт Банки всегда применяли достижения техники для автоматизации ручного труда. Но теперь для победы нужно

- 18. Скачать презентацию

Банковский бизнес развивается в жестких условиях. Чтобы преуспеть, учреждения используют разные

Банковский бизнес развивается в жестких условиях. Чтобы преуспеть, учреждения используют разные

Понятия

В экономической литературе термин «банковский продукт» стал использоваться после перехода экономики

Понятия В экономической литературе термин «банковский продукт» стал использоваться после перехода экономики

Классификация

По индивидуальности услуги бывают:

единичные (переназначенные для конкретного потребителя);

массовые (отличаются только по

Классификация По индивидуальности услуги бывают: единичные (переназначенные для конкретного потребителя); массовые (отличаются только по

По содержанию банковские продукты делятся на:

впервые появившиеся на финансовом рынке;

новые на

По содержанию банковские продукты делятся на:

впервые появившиеся на финансовом рынке;

новые на

Основные банковские услуги

РКО – один из самых популярных продуктов. Раньше за

Основные банковские услуги

РКО – один из самых популярных продуктов. Раньше за

Депозит

аккумулирование временно свободных денег. Привлеченные средства банк использует в финансовых операциях,

Депозит

аккумулирование временно свободных денег. Привлеченные средства банк использует в финансовых операциях,

Кредит

Предоставление определенной суммы на условиях срочности, платности и возвратности. В таких

Кредит

Предоставление определенной суммы на условиях срочности, платности и возвратности. В таких

Банковская ячейка

Это сейф, который сдается клиентам в аренду. В ней

Банковская ячейка

Это сейф, который сдается клиентам в аренду. В ней

Карты

Для осуществления единичных операций открывать счет в банке не потребуется. Но

Карты

Для осуществления единичных операций открывать счет в банке не потребуется. Но

Home banking

Большинство вышеописанных операций можно заказать через интернет-банкинг. Услуга «Клиент-банк» предоставляется

Home banking

Большинство вышеописанных операций можно заказать через интернет-банкинг. Услуга «Клиент-банк» предоставляется

Эффективность

Операции и услуги банков обладают набором свойств, по которым определяется их

Эффективность

Операции и услуги банков обладают набором свойств, по которым определяется их

Современные банки проводят большую часть платежей в автоматическом режиме. Это сильно

Современные банки проводят большую часть платежей в автоматическом режиме. Это сильно

Прочие меры:

упрощение процедуры получения кредита;

совершенствование платежной системы;

организация труда в банке;

открытие филиалов

Прочие меры:

упрощение процедуры получения кредита;

совершенствование платежной системы;

организация труда в банке;

открытие филиалов

Виды банковских услуг, построенных на новейшие технологиях:

интернет (СМС) -банкинг;

smart-card;

обработка изображений чеков;

ввод

Виды банковских услуг, построенных на новейшие технологиях:

интернет (СМС) -банкинг;

smart-card;

обработка изображений чеков;

ввод

Западный опыт

Банки всегда применяли достижения техники для автоматизации ручного труда. Но

Западный опыт

Банки всегда применяли достижения техники для автоматизации ручного труда. Но

Off activities

Off activities Информация, свойства, системы счисления, измерение и представление текстовой и графической информации

Информация, свойства, системы счисления, измерение и представление текстовой и графической информации Основні положення законодавства України щодо внутрішнього переміщення та захисту прав людини ВПО

Основні положення законодавства України щодо внутрішнього переміщення та захисту прав людини ВПО Основные элементы налога

Основные элементы налога Антиген

Антиген Изображение и обозначение резьбы

Изображение и обозначение резьбы Страны Западной и Центральной Африки. Нигерия

Страны Западной и Центральной Африки. Нигерия Развитие фонематического слуха у детей старшего дошкольного возраста

Развитие фонематического слуха у детей старшего дошкольного возраста Математика. Теория вероятностей

Математика. Теория вероятностей Наблюдения и опыты

Наблюдения и опыты Открытое собрание студенческого совета ХТФ для I курса

Открытое собрание студенческого совета ХТФ для I курса Современные строительные материалы

Современные строительные материалы Конфликты человеческой души: интрапсихическая интерпретация

Конфликты человеческой души: интрапсихическая интерпретация матем 15.02

матем 15.02 Цифровые многоканальные телекоммуникационные системы

Цифровые многоканальные телекоммуникационные системы Составление программ рисования графических объектов в ЛогоМирах

Составление программ рисования графических объектов в ЛогоМирах Презентация по подготовке к проведению сейсморазведочных работ в Аральском море

Презентация по подготовке к проведению сейсморазведочных работ в Аральском море Растениеводство в нашем крае. 4 класс

Растениеводство в нашем крае. 4 класс Игра Ребусы. Животные

Игра Ребусы. Животные Медициналық қызмет көлемі және құрылысы

Медициналық қызмет көлемі және құрылысы Музей Метрополитен Нью Йорк

Музей Метрополитен Нью Йорк Көшбасшылық психологиясы

Көшбасшылық психологиясы Конструкция: часть и целое. Здание как сочетание различных объемов. Понятие модуля. 8 класс

Конструкция: часть и целое. Здание как сочетание различных объемов. Понятие модуля. 8 класс Разработка классного часа. Построим дом счастья.

Разработка классного часа. Построим дом счастья. Система счисления

Система счисления Кубанская область и Черноморская губерния (1900 - 1920)

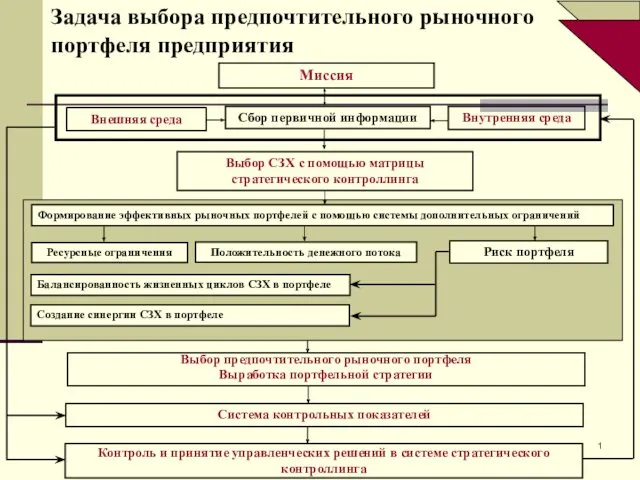

Кубанская область и Черноморская губерния (1900 - 1920) Задача выбора предпочтительного рыночного портфеля предприятия. Тема 5

Задача выбора предпочтительного рыночного портфеля предприятия. Тема 5 Внеклассное мероприятие с мультимедийной презентацией Тема: Пионеры – герои

Внеклассное мероприятие с мультимедийной презентацией Тема: Пионеры – герои