- Спецификация моделей. Третий принцип спецификации моделей

Содержание

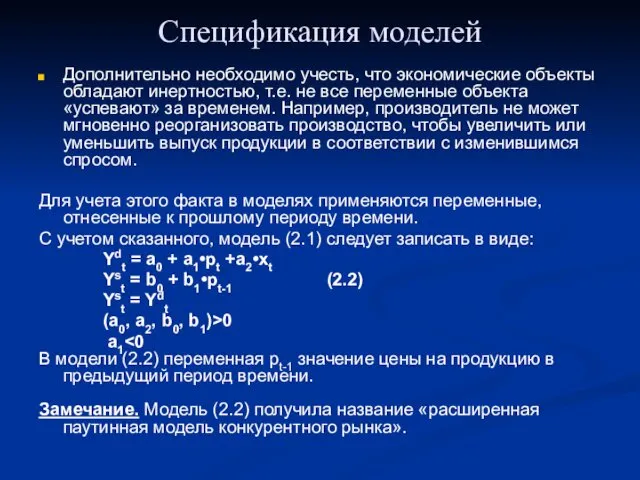

- 2. Спецификация моделей Дополнительно необходимо учесть, что экономические объекты обладают инертностью, т.е. не все переменные объекта «успевают»

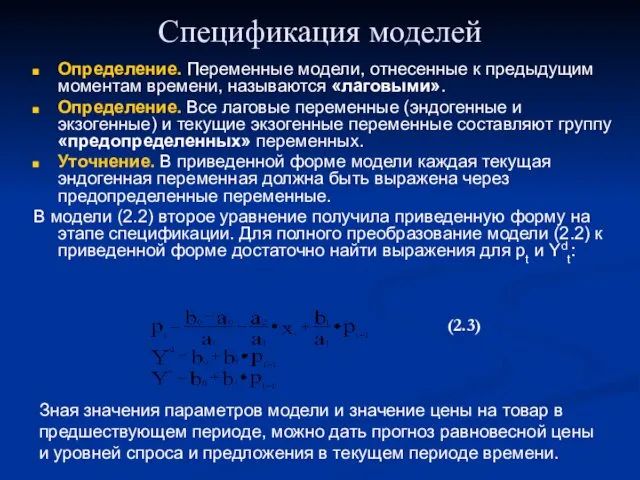

- 3. Спецификация моделей Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми». Определение. Все лаговые переменные

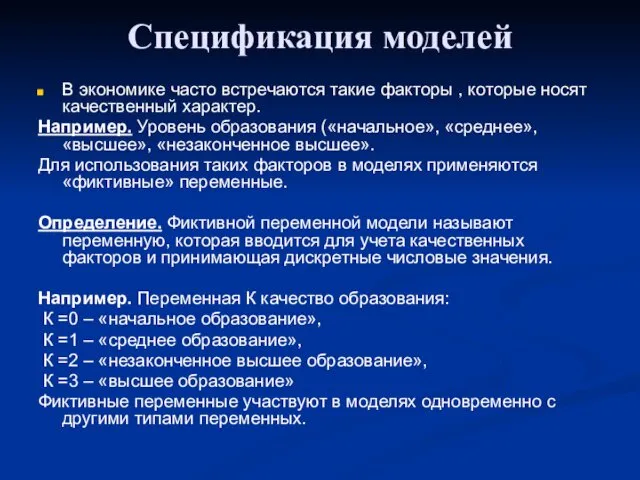

- 4. Спецификация моделей В экономике часто встречаются такие факторы , которые носят качественный характер. Например. Уровень образования

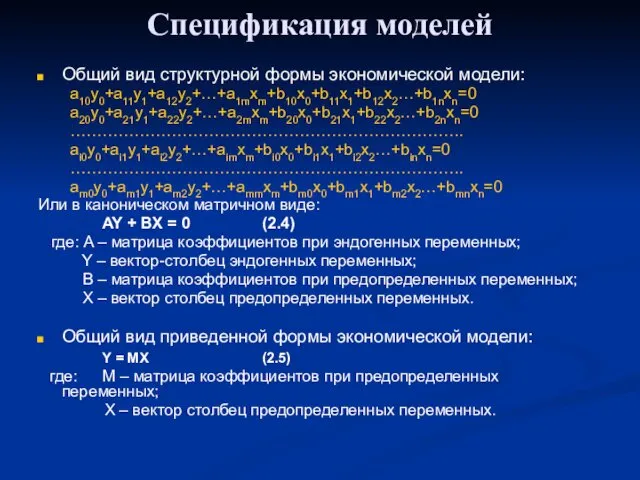

- 5. Спецификация моделей Общий вид структурной формы экономической модели: a10y0+a11y1+a12y2+…+a1mxm+b10x0+b11x1+b12x2…+b1nxn=0 a20y0+a21y1+a22y2+…+a2mxm+b20x0+b21x1+b22x2…+b2nxn=0 ……………………………………………………………….. ai0y0+ai1y1+ai2y2+…+aimxm+bi0x0+bi1x1+bi2x2…+binxn=0 ……………………………………………………………….. am0y0+am1y1+am2y2+…+ammxm+bm0x0+bm1x1+bm2x2…+bmnxn=0 Или в

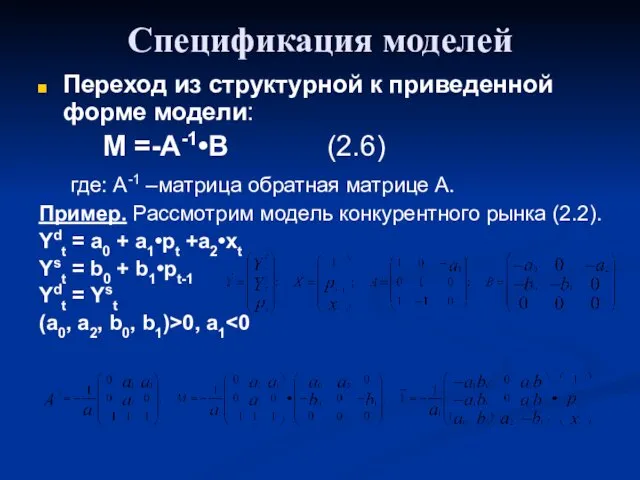

- 6. Спецификация моделей Переход из структурной к приведенной форме модели: M =-A-1•B (2.6) где: A-1 –матрица обратная

- 7. Спецификация моделей Замечание. Структурная и приведенная формы модели это две различные формы записи одной модели. Замечание.

- 8. Спецификация моделей Результаты наблюдений за расходами Диаграмма рассеяния.

- 9. Спецификация моделей Причина неоднозначной связи между располагаемым доходом и расходами: Индивидуальные особенности домашних хозяйств Влияние неучтенных

- 10. Спецификация моделей Для учета случайного характера экономических процессов, модель записывают в виде: Y = f(X) +

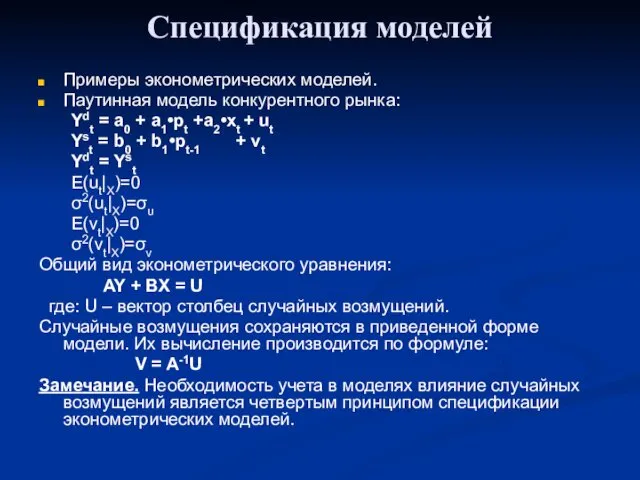

- 11. Спецификация моделей Примеры эконометрических моделей. Паутинная модель конкурентного рынка: Ydt = a0 + a1•pt +a2•xt +

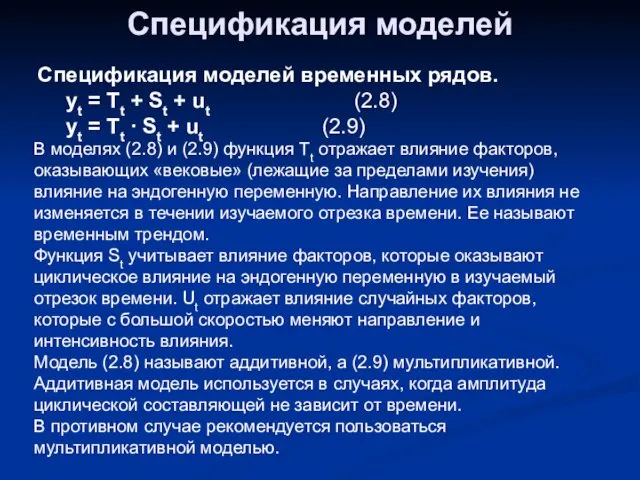

- 12. Спецификация моделей Модели временных рядов. Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt

- 13. Спецификация моделей Спецификация моделей временных рядов. yt = Tt + St + ut (2.8) yt =

- 15. Скачать презентацию

Спецификация моделей

Дополнительно необходимо учесть, что экономические объекты обладают инертностью, т.е. не

Спецификация моделей

Дополнительно необходимо учесть, что экономические объекты обладают инертностью, т.е. не

Спецификация моделей

Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми».

Определение.

Спецификация моделей

Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми».

Определение.

Спецификация моделей

В экономике часто встречаются такие факторы , которые носят качественный

Спецификация моделей

В экономике часто встречаются такие факторы , которые носят качественный

Спецификация моделей

Общий вид структурной формы экономической модели:

a10y0+a11y1+a12y2+…+a1mxm+b10x0+b11x1+b12x2…+b1nxn=0

a20y0+a21y1+a22y2+…+a2mxm+b20x0+b21x1+b22x2…+b2nxn=0

………………………………………………………………..

ai0y0+ai1y1+ai2y2+…+aimxm+bi0x0+bi1x1+bi2x2…+binxn=0

………………………………………………………………..

am0y0+am1y1+am2y2+…+ammxm+bm0x0+bm1x1+bm2x2…+bmnxn=0

Или в каноническом матричном виде:

AY

Спецификация моделей

Общий вид структурной формы экономической модели:

a10y0+a11y1+a12y2+…+a1mxm+b10x0+b11x1+b12x2…+b1nxn=0

a20y0+a21y1+a22y2+…+a2mxm+b20x0+b21x1+b22x2…+b2nxn=0

………………………………………………………………..

ai0y0+ai1y1+ai2y2+…+aimxm+bi0x0+bi1x1+bi2x2…+binxn=0

………………………………………………………………..

am0y0+am1y1+am2y2+…+ammxm+bm0x0+bm1x1+bm2x2…+bmnxn=0

Или в каноническом матричном виде:

AY

Спецификация моделей

Переход из структурной к приведенной форме модели:

M =-A-1•B (2.6)

где: A-1

Спецификация моделей

Переход из структурной к приведенной форме модели:

M =-A-1•B (2.6)

где: A-1

Спецификация моделей

Замечание. Структурная и приведенная формы модели это две различные формы

Спецификация моделей

Замечание. Структурная и приведенная формы модели это две различные формы

Спецификация моделей

Результаты наблюдений за расходами

Диаграмма рассеяния.

Спецификация моделей

Результаты наблюдений за расходами

Диаграмма рассеяния.

Спецификация моделей

Причина неоднозначной связи между располагаемым доходом и расходами:

Индивидуальные особенности домашних

Спецификация моделей

Причина неоднозначной связи между располагаемым доходом и расходами:

Индивидуальные особенности домашних

Спецификация моделей

Для учета случайного характера экономических процессов, модель записывают в виде:

Y

Спецификация моделей

Для учета случайного характера экономических процессов, модель записывают в виде:

Y

Спецификация моделей

Примеры эконометрических моделей.

Паутинная модель конкурентного рынка:

Ydt = a0 + a1•pt

Спецификация моделей

Примеры эконометрических моделей.

Паутинная модель конкурентного рынка:

Ydt = a0 + a1•pt

Спецификация моделей

Модели временных рядов.

Временным рядом называют такую экономическую модель, в которой

Спецификация моделей

Модели временных рядов.

Временным рядом называют такую экономическую модель, в которой

Спецификация моделей

Спецификация моделей временных рядов.

yt = Tt + St +

Спецификация моделей

Спецификация моделей временных рядов.

yt = Tt + St +

Презентация к конспекту Прекрасные бабочки - Цикламены

Презентация к конспекту Прекрасные бабочки - Цикламены Учет и аудит наличия, движения и использования материально-производственных запасов в СПК (колхоз) имени Куйбышева Кинельского района

Учет и аудит наличия, движения и использования материально-производственных запасов в СПК (колхоз) имени Куйбышева Кинельского района White and red? if you mix blue and red …

White and red? if you mix blue and red … Отопление зданий

Отопление зданий Презентация Сколько весит здоровье ученика

Презентация Сколько весит здоровье ученика История Древнего Египта

История Древнего Египта Объём прямоугольного параллелепипеда

Объём прямоугольного параллелепипеда Презентация программы дополнительного образования детей 1 класса

Презентация программы дополнительного образования детей 1 класса Цирроз печени

Цирроз печени Физминутка Герои диснея

Физминутка Герои диснея Классификация строительных машин

Классификация строительных машин Клинические синдромы в пульмонологии

Клинические синдромы в пульмонологии Влияние различных фракций гумуса на рост и развитие Avena Sativa L

Влияние различных фракций гумуса на рост и развитие Avena Sativa L Размеры Окон Сергиев Посад финал

Размеры Окон Сергиев Посад финал Однофазные АД. Синхронные машины. Машины постоянного тока

Однофазные АД. Синхронные машины. Машины постоянного тока Презентация к занятию по риторике № 2. Чему учит наука риторика

Презентация к занятию по риторике № 2. Чему учит наука риторика Покров Пресвятой Богородицы. Народные приметы

Покров Пресвятой Богородицы. Народные приметы Школьный этап Я - лидер

Школьный этап Я - лидер Этикет в Древней Руси

Этикет в Древней Руси Определение областей разрушения горной породы и осевых нагрузок на долота

Определение областей разрушения горной породы и осевых нагрузок на долота Портфолио классного руководителя.

Портфолио классного руководителя. History of the Koenigsegg company

History of the Koenigsegg company Формы и их элементы управления в редакторе Visual Basic

Формы и их элементы управления в редакторе Visual Basic Война за независимость. Образование США

Война за независимость. Образование США СРЕДА

СРЕДА Особенности строительства и преимущества деревянных домов

Особенности строительства и преимущества деревянных домов Звонкие парные согласные на конце и в середине слова

Звонкие парные согласные на конце и в середине слова Понятийный аппарат научного исследования, его содержание и характеристика

Понятийный аппарат научного исследования, его содержание и характеристика