Сравнительный анализ эффективности макроэкономической политики в закрытой экономике. Лекция 14 презентация

- Сравнительный анализ эффективности макроэкономической политики в закрытой экономике. Лекция 14

Содержание

- 2. План Бюджетно-налоговая политика и ее воздействие на равновесие в модели IS-LM Денежно- кредитная политика и ее

- 3. IS-LM кривая IS связана с планируемыми расходами, ее изменение отражает изменения в фискальной политике. кривая LM

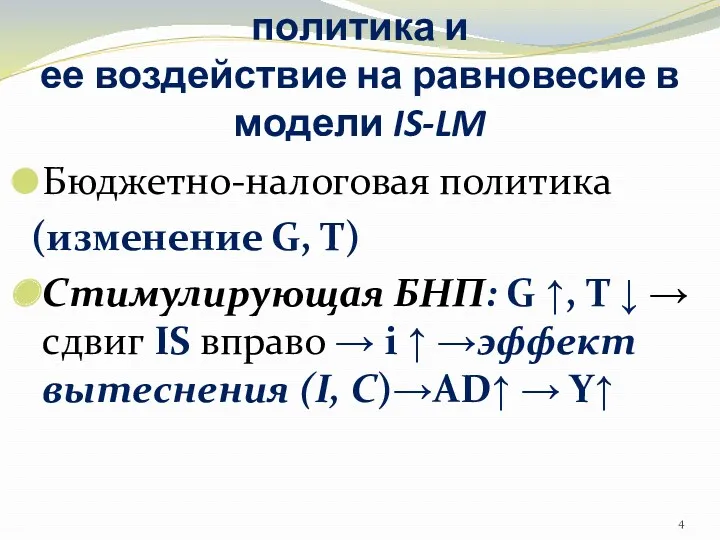

- 4. 1.Бюджетно-налоговая политика и ее воздействие на равновесие в модели IS-LM Бюджетно-налоговая политика (изменение G, T) Стимулирующая

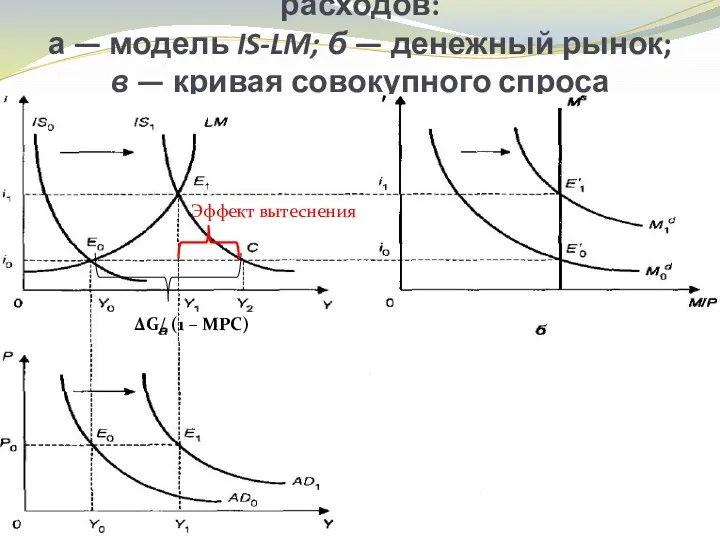

- 5. Эффект увеличения государственных расходов: а — модель IS-LM; б — денежный рынок; в — кривая совокупного

- 6. Эффект вытеснения Сокращение совокупного выпуска из-за вытеснения частных инвестиций возросшими государственными расходами. G ↑(или T ↓)

- 7. Эффективность фискальной политики в модели IS-LM 2 фактора: 1- степень чувствительности функции инвестиций к динамике рыночной

- 8. Наклон кривой IS Уравнение кривой IS: где d- коэффициент чувствительности инвестиций к реальной процентной ставке d

- 9. Эффективность фискальной политики в модели IS-LM IS более крутая(d↓) – ФП эффективна IS более пологая (d↑)

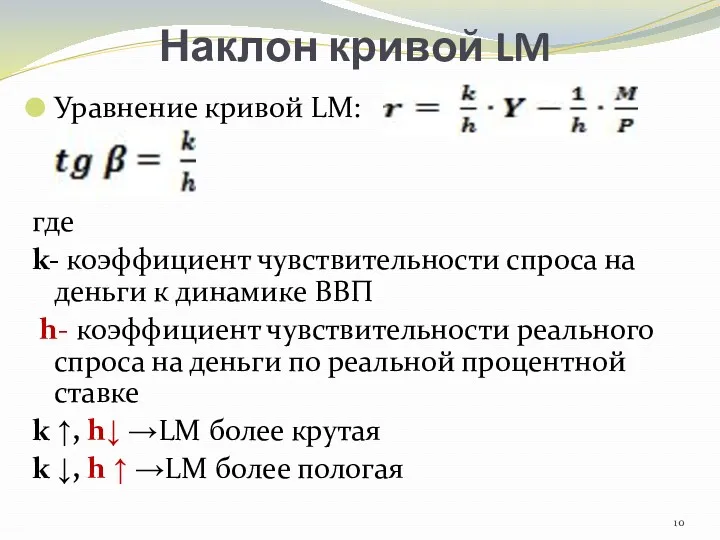

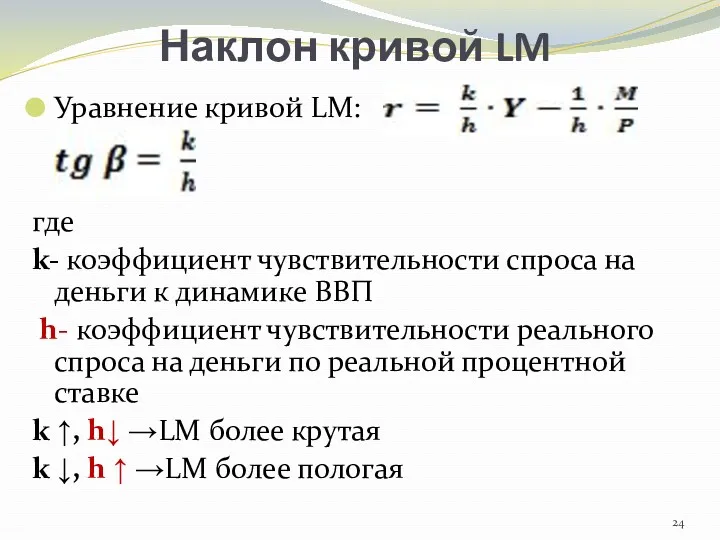

- 10. Наклон кривой LM Уравнение кривой LM: где k- коэффициент чувствительности спроса на деньги к динамике ВВП

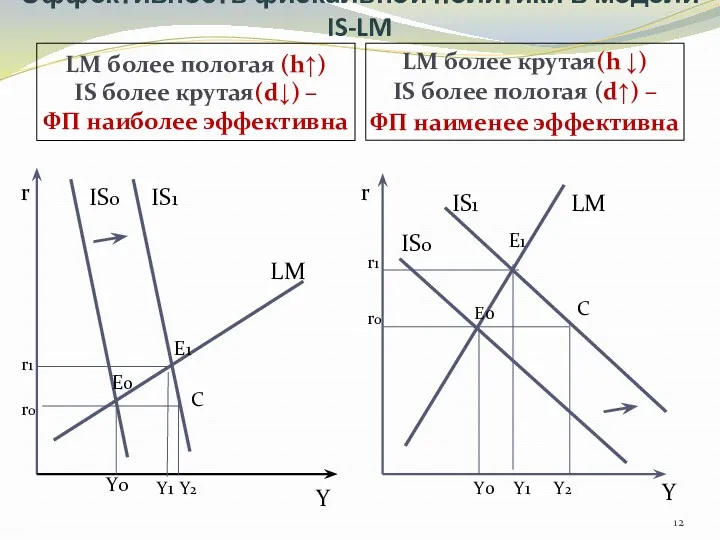

- 11. Эффективность фискальной политики в модели IS-LM LM более пологая (h↑) – ФП эффективна LM более крутая(h

- 12. Эффективность фискальной политики в модели IS-LM LM более пологая (h↑) IS более крутая(d↓) – ФП наиболее

- 13. Бюджетно-налоговая политика в модели AD - AS Конечный эффект от фискальной политики зависит от состояния экономики,

- 14. Влияние фискальной экспансии на объем выпуска и уровень цен

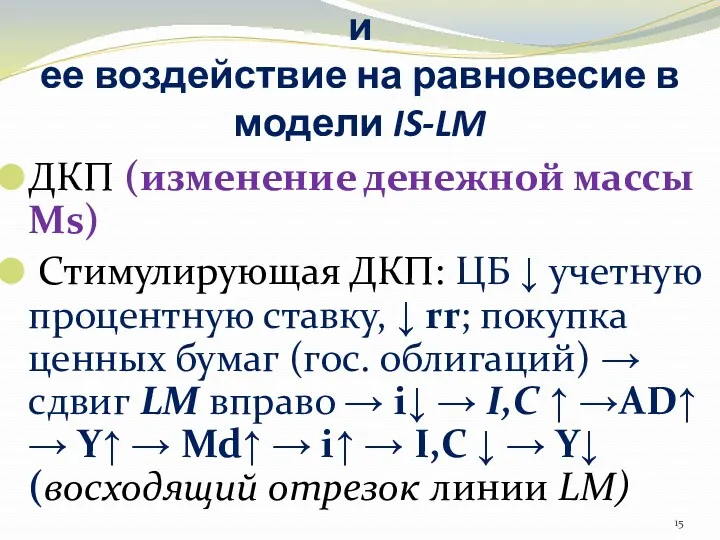

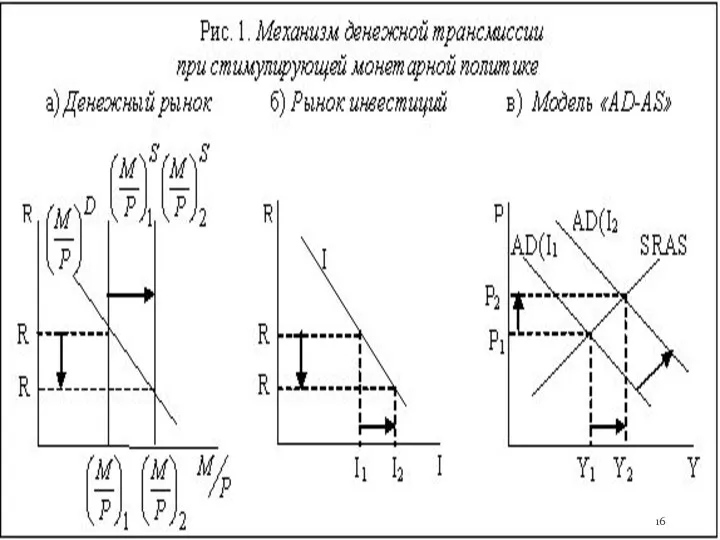

- 15. 2. Денежно-кредитная политика и ее воздействие на равновесие в модели IS-LM ДКП (изменение денежной массы Ms)

- 17. Эффект увеличения денежной массы: а —денежный рынок; б — модель IS-LM; в — кривая совокупного спроса

- 18. Изменение равновесия в модели IS-LM при увеличении предложения денег (восходящий отрезок LM)

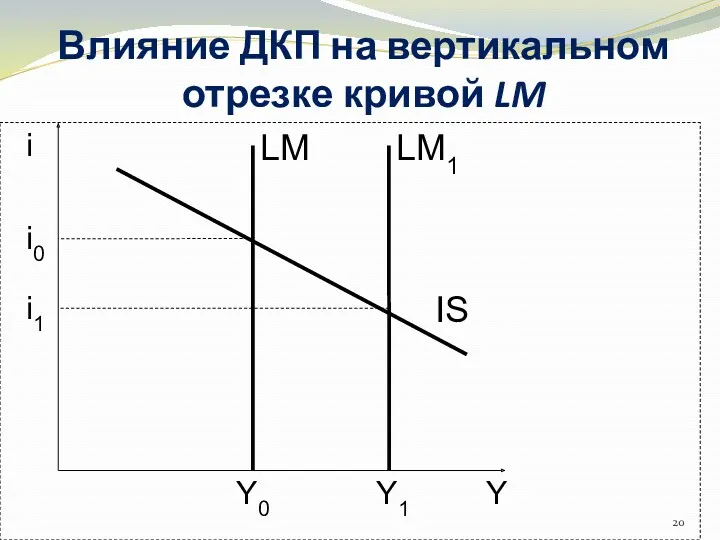

- 19. Влияние ДКП на вертикальном отрезке кривой LM Кривая LM – вертикальна, т.е. спрос на деньги абсолютно

- 20. Влияние ДКП на вертикальном отрезке кривой LM

- 21. Неэффективность фискальной политики в случае вертикальной LM

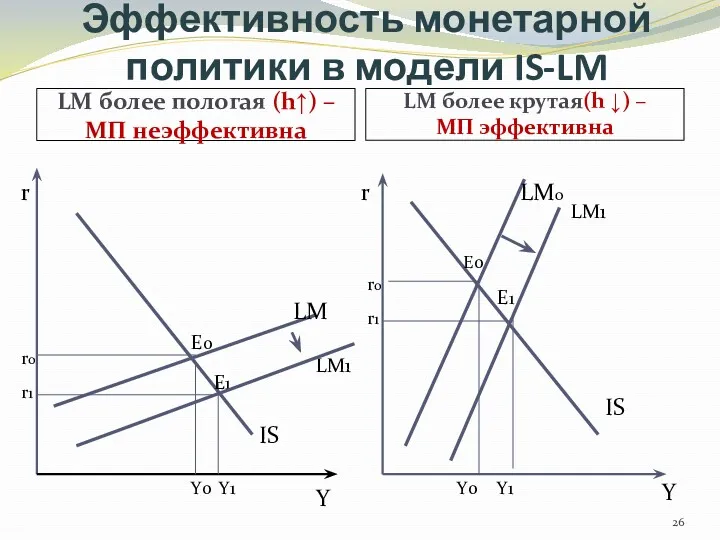

- 22. Эффективность монетарной политики в модели IS-LM 2 фактора: 1- степень чувствительности функции инвестиций к динамике рыночной

- 23. Наклон кривой IS Уравнение кривой IS: где d- коэффициент чувствительности инвестиций к реальной процентной ставке d

- 24. Наклон кривой LM Уравнение кривой LM: где k- коэффициент чувствительности спроса на деньги к динамике ВВП

- 25. Эффективность монетарной политики в модели IS-LM IS более крутая(d↓) – МП неэффективна IS более пологая (d↑)

- 26. Эффективность монетарной политики в модели IS-LM LM более пологая (h↑) – МП неэффективна LM более крутая(h

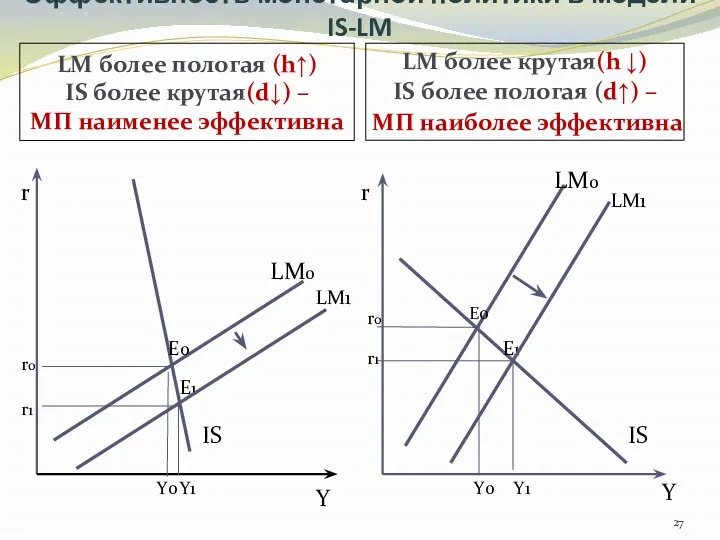

- 27. Эффективность монетарной политики в модели IS-LM LM более пологая (h↑) IS более крутая(d↓) – МП наименее

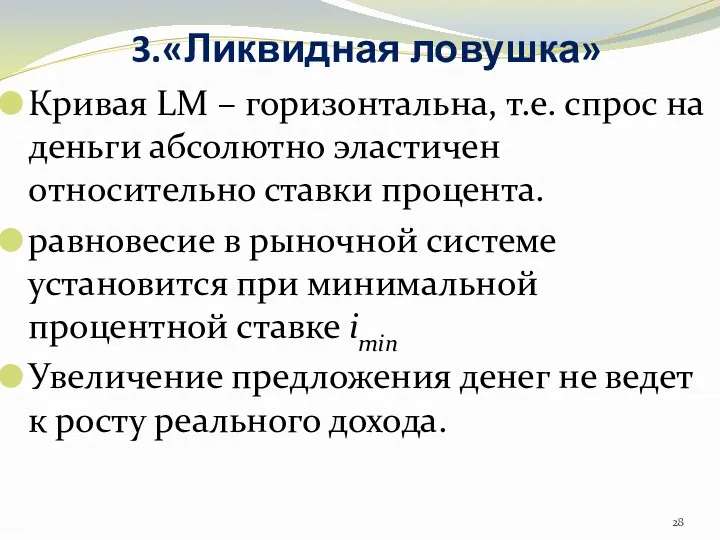

- 28. 3.«Ликвидная ловушка» Кривая LM – горизонтальна, т.е. спрос на деньги абсолютно эластичен относительно ставки процента. равновесие

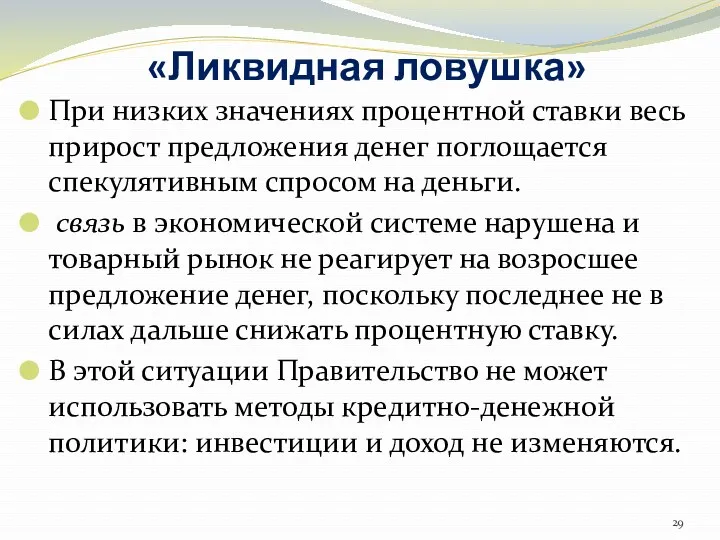

- 29. «Ликвидная ловушка» При низких значениях процентной ставки весь прирост предложения денег поглощается спекулятивным спросом на деньги.

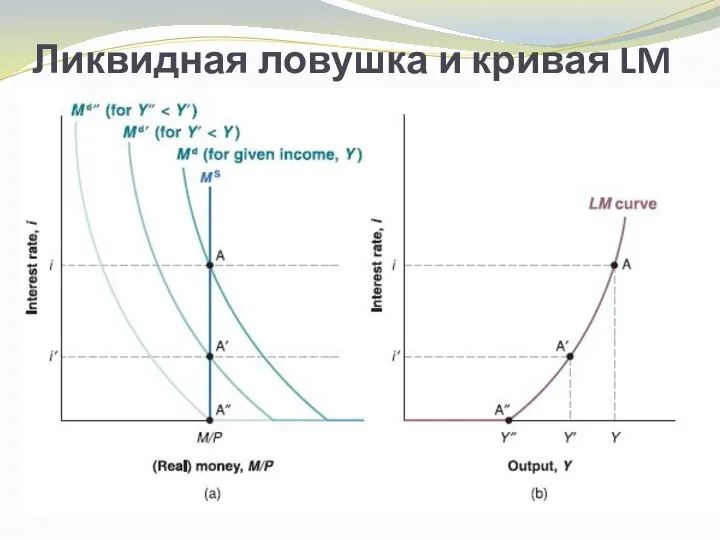

- 30. Ликвидная ловушка и кривая LM

- 31. Ликвидная ловушка и IS-LM

- 32. «Ликвидная ловушка»

- 33. Эффективность фискальной политики в ситуации ликвидной ловушки

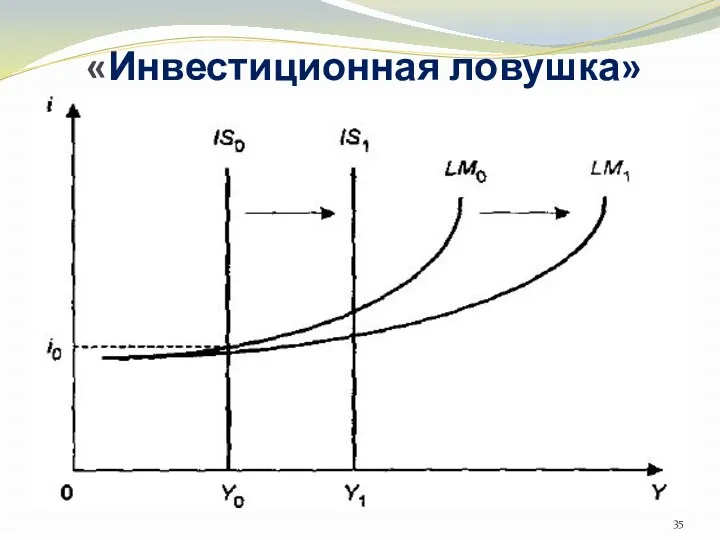

- 34. «Инвестиционная ловушка» Кривая IS – вертикальна, т.е. потребление и инвестиции не реагируют на изменение процентной ставки,

- 35. «Инвестиционная ловушка»

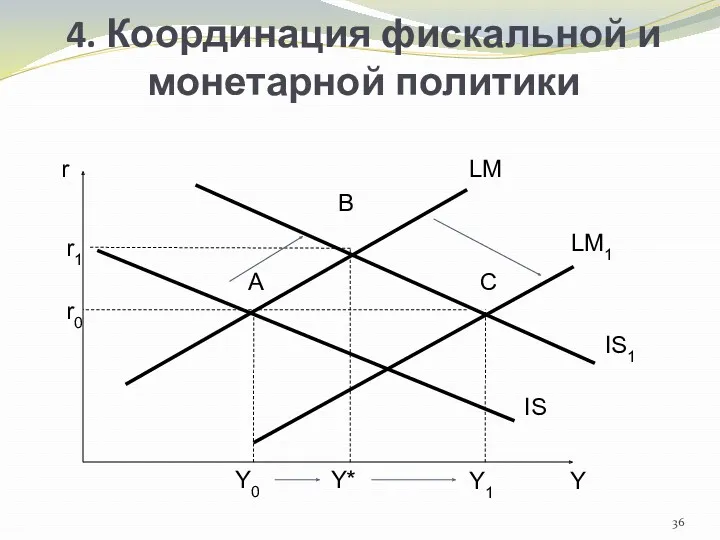

- 36. 4. Координация фискальной и монетарной политики А В С r

- 37. Координация фискальной и монетарной политики

- 38. Выводы Конечный эффект от фискальной политики государства зависит от состояния экономики. При неполной занятости эффект вытеснения

- 39. Выводы Денежно-кредитная политика достигает наибольшего эффекта в том случае, когда увеличение предложения денег приводит к росту

- 40. Выводы Инвестиционная ловушка — это ситуация, при которой спрос на инвестиции совершенно не эластичен по процентной

- 42. Скачать презентацию

План

Бюджетно-налоговая политика и ее воздействие на равновесие в модели IS-LM

Денежно- кредитная

План

Бюджетно-налоговая политика и ее воздействие на равновесие в модели IS-LM

Денежно- кредитная

IS-LM

кривая IS связана с планируемыми расходами, ее изменение отражает изменения в

IS-LM

кривая IS связана с планируемыми расходами, ее изменение отражает изменения в

1.Бюджетно-налоговая политика и

ее воздействие на равновесие в модели IS-LM

Бюджетно-налоговая политика

1.Бюджетно-налоговая политика и

ее воздействие на равновесие в модели IS-LM

Бюджетно-налоговая политика

Эффект увеличения государственных расходов:

а — модель IS-LM; б — денежный рынок;

Эффект увеличения государственных расходов: а — модель IS-LM; б — денежный рынок;

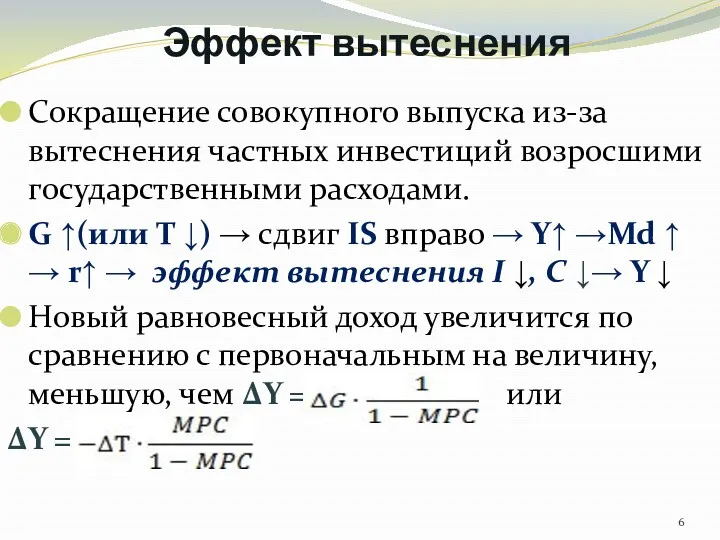

Эффект вытеснения

Сокращение совокупного выпуска из-за вытеснения частных инвестиций возросшими государственными расходами.

G

Эффект вытеснения

Сокращение совокупного выпуска из-за вытеснения частных инвестиций возросшими государственными расходами.

G

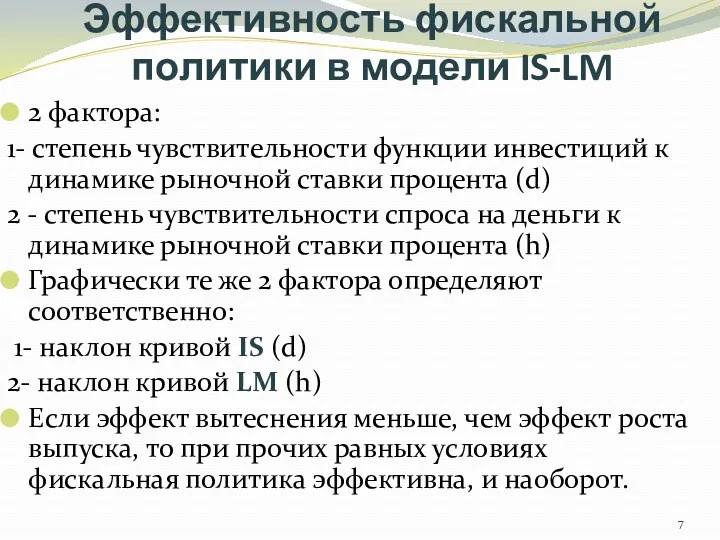

Эффективность фискальной политики в модели IS-LM

2 фактора:

1- степень чувствительности функции инвестиций

Эффективность фискальной политики в модели IS-LM

2 фактора:

1- степень чувствительности функции инвестиций

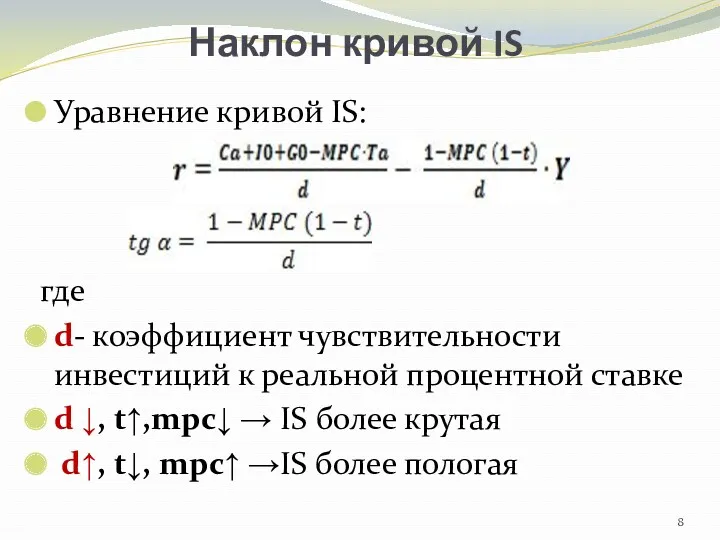

Наклон кривой IS

Уравнение кривой IS:

где

d- коэффициент чувствительности инвестиций к реальной процентной

Наклон кривой IS

Уравнение кривой IS:

где

d- коэффициент чувствительности инвестиций к реальной процентной

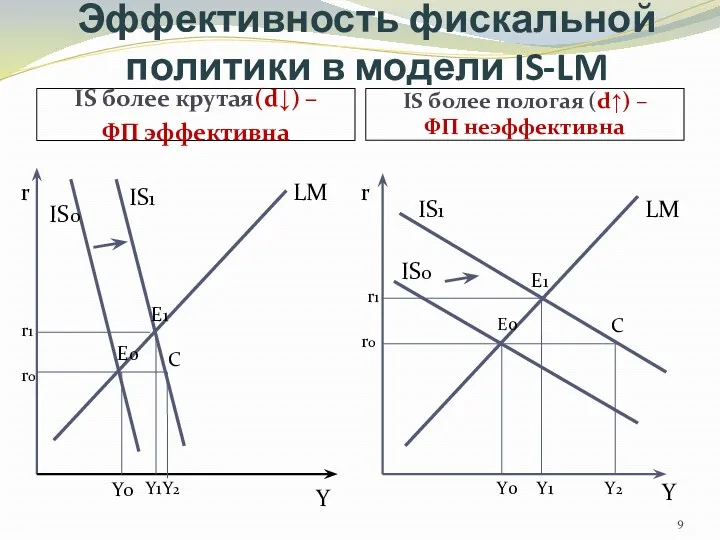

Эффективность фискальной политики в модели IS-LM

IS более крутая(d↓) –

ФП эффективна

IS

Эффективность фискальной политики в модели IS-LM

IS более крутая(d↓) –

ФП эффективна

IS

Наклон кривой LM

Уравнение кривой LM:

где

k- коэффициент чувствительности спроса на деньги к

Наклон кривой LM

Уравнение кривой LM:

где

k- коэффициент чувствительности спроса на деньги к

Эффективность фискальной политики в модели IS-LM

LM более пологая (h↑) –

ФП

Эффективность фискальной политики в модели IS-LM

LM более пологая (h↑) –

ФП

Эффективность фискальной политики в модели IS-LM

LM более пологая (h↑)

IS более

Эффективность фискальной политики в модели IS-LM

LM более пологая (h↑)

IS более

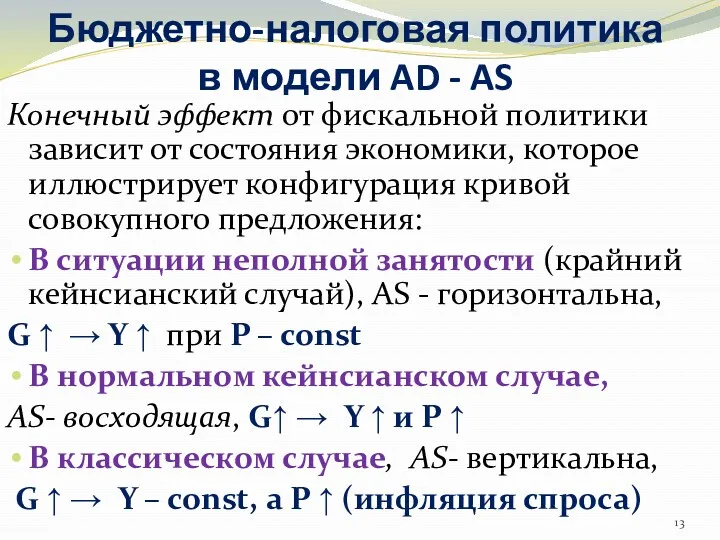

Бюджетно-налоговая политика в модели AD - AS

Конечный эффект от фискальной политики

Бюджетно-налоговая политика в модели AD - AS

Конечный эффект от фискальной политики

Влияние фискальной экспансии на объем выпуска и уровень цен

Влияние фискальной экспансии на объем выпуска и уровень цен

2. Денежно-кредитная политика и

ее воздействие на равновесие в модели IS-LM

ДКП

2. Денежно-кредитная политика и

ее воздействие на равновесие в модели IS-LM

ДКП

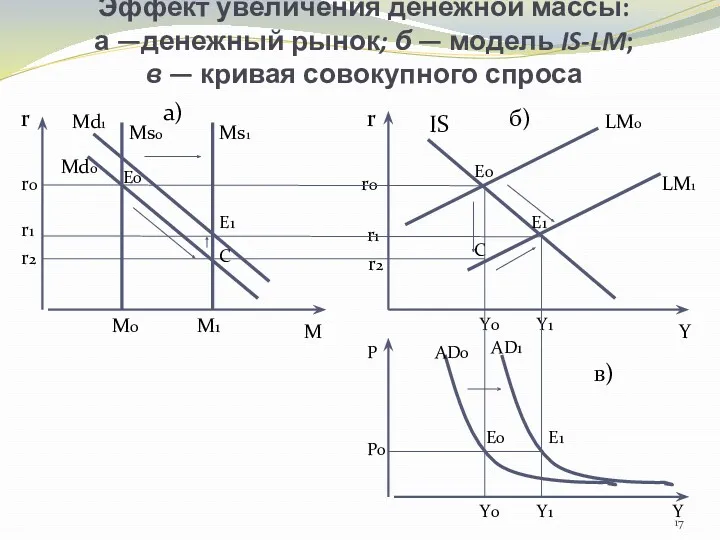

Эффект увеличения денежной массы:

а —денежный рынок; б — модель IS-LM;

в

Эффект увеличения денежной массы: а —денежный рынок; б — модель IS-LM; в

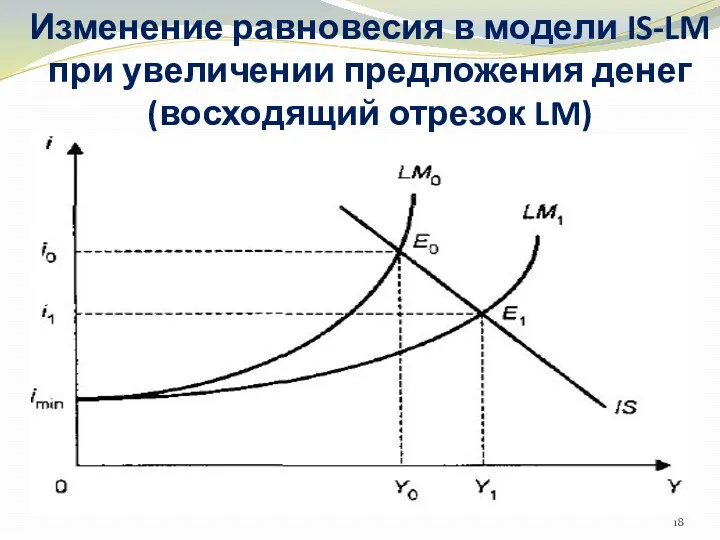

Изменение равновесия в модели IS-LM при увеличении предложения денег (восходящий отрезок

Изменение равновесия в модели IS-LM при увеличении предложения денег (восходящий отрезок

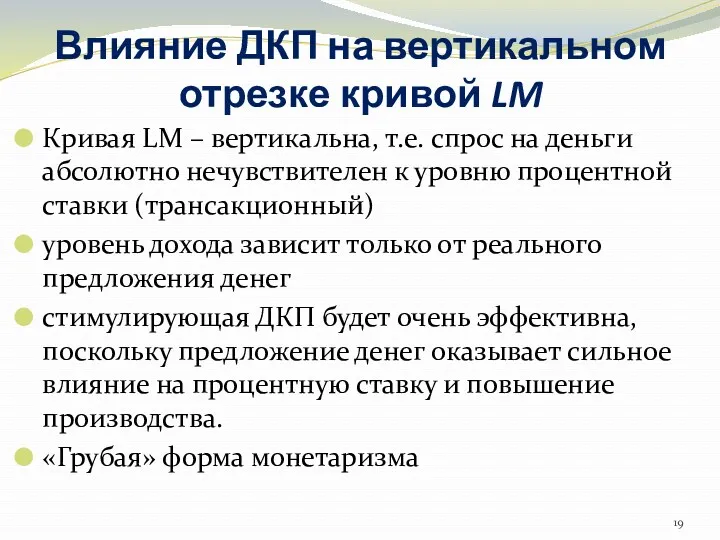

Влияние ДКП на вертикальном отрезке кривой LM

Кривая LM – вертикальна, т.е.

Влияние ДКП на вертикальном отрезке кривой LM

Кривая LM – вертикальна, т.е.

Влияние ДКП на вертикальном отрезке кривой LM

Влияние ДКП на вертикальном отрезке кривой LM

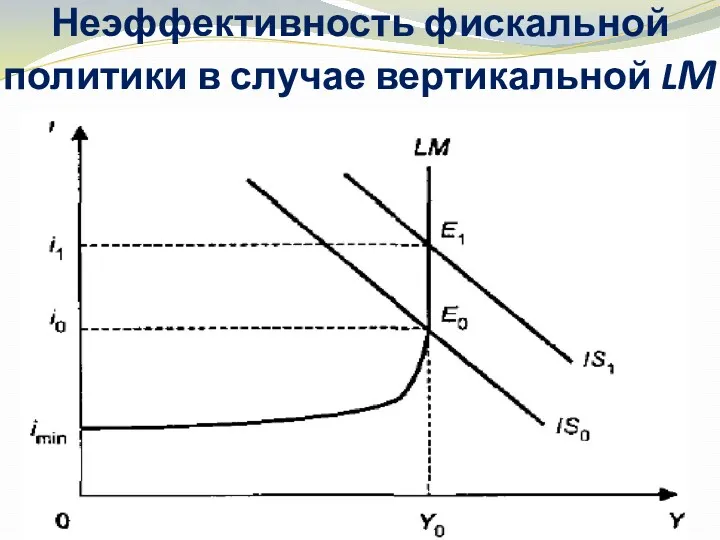

Неэффективность фискальной политики в случае вертикальной LM

Неэффективность фискальной политики в случае вертикальной LM

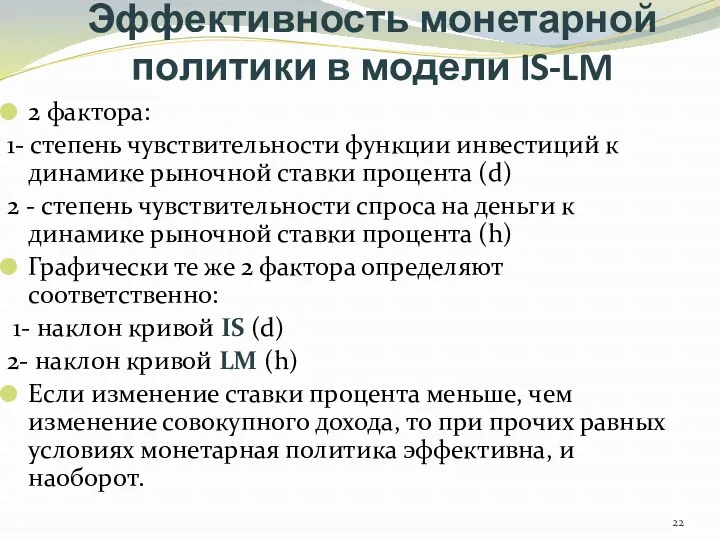

Эффективность монетарной политики в модели IS-LM

2 фактора:

1- степень чувствительности функции инвестиций

Эффективность монетарной политики в модели IS-LM

2 фактора:

1- степень чувствительности функции инвестиций

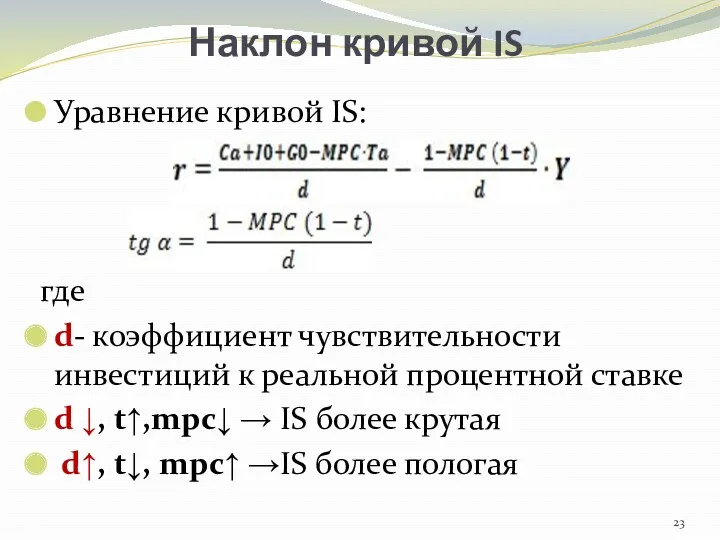

Наклон кривой IS

Уравнение кривой IS:

где

d- коэффициент чувствительности инвестиций к реальной процентной

Наклон кривой IS

Уравнение кривой IS:

где

d- коэффициент чувствительности инвестиций к реальной процентной

Наклон кривой LM

Уравнение кривой LM:

где

k- коэффициент чувствительности спроса на деньги к

Наклон кривой LM

Уравнение кривой LM:

где

k- коэффициент чувствительности спроса на деньги к

Эффективность монетарной политики в модели IS-LM

IS более крутая(d↓) –

МП неэффективна

IS

Эффективность монетарной политики в модели IS-LM

IS более крутая(d↓) –

МП неэффективна

IS

Эффективность монетарной политики в модели IS-LM

LM более пологая (h↑) –

МП

Эффективность монетарной политики в модели IS-LM

LM более пологая (h↑) –

МП

Эффективность монетарной политики в модели IS-LM

LM более пологая (h↑)

IS более

Эффективность монетарной политики в модели IS-LM

LM более пологая (h↑)

IS более

3.«Ликвидная ловушка»

Кривая LM – горизонтальна, т.е. спрос на деньги абсолютно эластичен

3.«Ликвидная ловушка»

Кривая LM – горизонтальна, т.е. спрос на деньги абсолютно эластичен

«Ликвидная ловушка»

При низких значениях процентной ставки весь прирост предложения денег поглощается

«Ликвидная ловушка»

При низких значениях процентной ставки весь прирост предложения денег поглощается

Ликвидная ловушка и кривая LM

Ликвидная ловушка и кривая LM

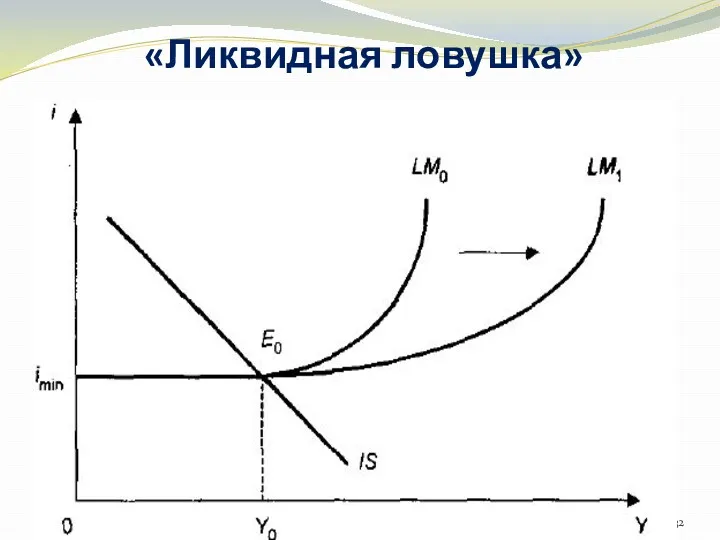

Ликвидная ловушка и IS-LM

Ликвидная ловушка и IS-LM

«Ликвидная ловушка»

«Ликвидная ловушка»

Эффективность фискальной политики в ситуации ликвидной ловушки

Эффективность фискальной политики в ситуации ликвидной ловушки

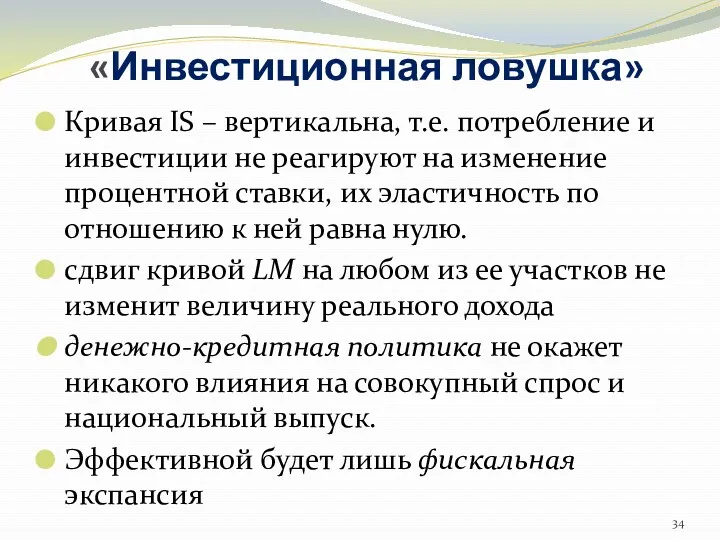

«Инвестиционная ловушка»

Кривая IS – вертикальна, т.е. потребление и инвестиции не реагируют

«Инвестиционная ловушка»

Кривая IS – вертикальна, т.е. потребление и инвестиции не реагируют

«Инвестиционная ловушка»

«Инвестиционная ловушка»

4. Координация фискальной и монетарной политики

А

В

С

r

4. Координация фискальной и монетарной политики

А

В

С

r

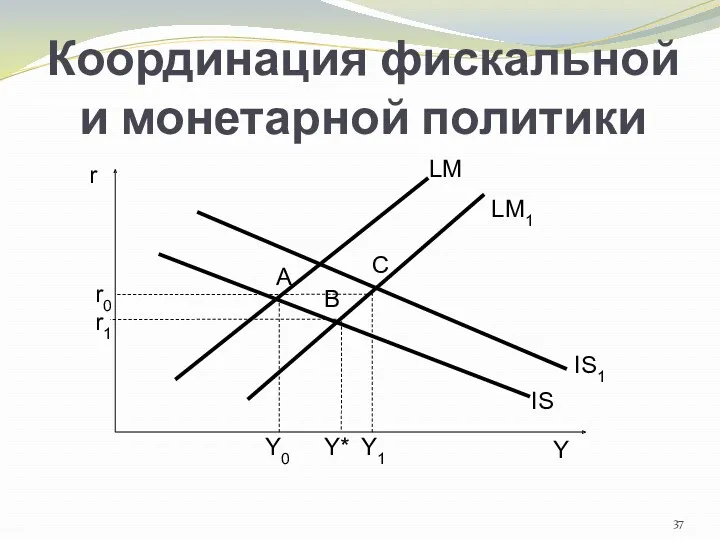

Координация фискальной и монетарной политики

Координация фискальной и монетарной политики

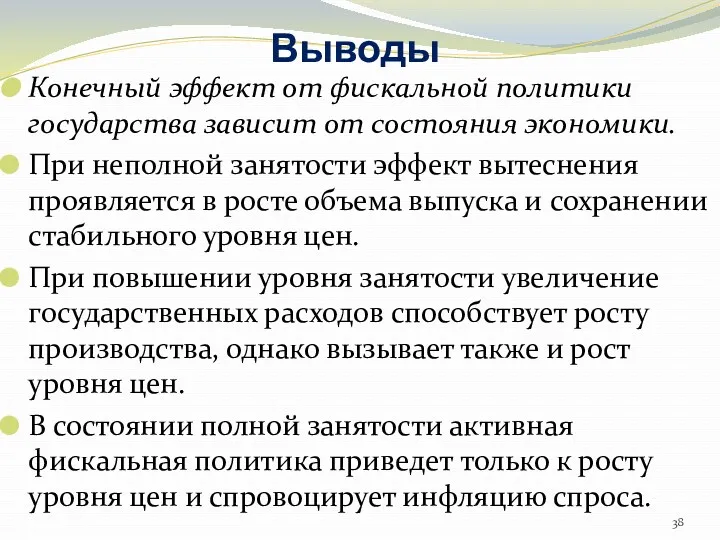

Выводы

Конечный эффект от фискальной политики государства зависит от состояния экономики.

При

Выводы

Конечный эффект от фискальной политики государства зависит от состояния экономики.

При

Выводы

Денежно-кредитная политика достигает наибольшего эффекта в том случае, когда увеличение предложения

Выводы

Денежно-кредитная политика достигает наибольшего эффекта в том случае, когда увеличение предложения

Выводы

Инвестиционная ловушка — это ситуация, при которой спрос на инвестиции

Выводы

Инвестиционная ловушка — это ситуация, при которой спрос на инвестиции

Деформации основания

Деформации основания 5 класс 5.02

5 класс 5.02 Технологии полиграфии. Бумага и картон

Технологии полиграфии. Бумага и картон Новый год 2020

Новый год 2020 Конструкция скважин

Конструкция скважин Крымсоке ханство

Крымсоке ханство Хронический бронхит и хроническая обструктивная болезнь легких

Хронический бронхит и хроническая обструктивная болезнь легких Формирование универсальных учебных действий при проведении уроков по физической культуре разных типов

Формирование универсальных учебных действий при проведении уроков по физической культуре разных типов Монтаж и техническая эксплуатация холодильных машин и установок. Практика 3 курс

Монтаж и техническая эксплуатация холодильных машин и установок. Практика 3 курс Жүректің ишемиялық ауруы. Созылмалы жүрек жетіспеушілігінің патоморфологиялық көріністері

Жүректің ишемиялық ауруы. Созылмалы жүрек жетіспеушілігінің патоморфологиялық көріністері Путешествие в Швейцарию

Путешествие в Швейцарию Теорема Менелая

Теорема Менелая Выпрямители. Однофазная однополупериодная схема выпрямления

Выпрямители. Однофазная однополупериодная схема выпрямления Правила для первоклассников в стихах

Правила для первоклассников в стихах Позабудем всё, что было музыка Бориса Савельева, слова Аркадия Хайта. 2 класс

Позабудем всё, что было музыка Бориса Савельева, слова Аркадия Хайта. 2 класс 2010-2011учебный год

2010-2011учебный год Тест по русскому языку Падежи имён существительных

Тест по русскому языку Падежи имён существительных Единовластие Цезаря

Единовластие Цезаря Обучающий материал по направлению Изделия из меха

Обучающий материал по направлению Изделия из меха Организация проектной деятельности в школе

Организация проектной деятельности в школе Значение периодического закона

Значение периодического закона Электроника. Транзисторы, Операционные усилители. Лекция 16

Электроника. Транзисторы, Операционные усилители. Лекция 16 Возникновение жизни на Земле

Возникновение жизни на Земле Перендикулярные прямые

Перендикулярные прямые проект Театральные куклы часть2

проект Театральные куклы часть2 Имя существительное

Имя существительное Заболевания органов дыхания. Выявление и лечение, профилактика в условиях СВА

Заболевания органов дыхания. Выявление и лечение, профилактика в условиях СВА Весёлый счёт с Карлсоном

Весёлый счёт с Карлсоном