- Судебно-правовая бухгалтерия. Бухгалтерская (финансовая) отчётность организаций. Тема 6

Содержание

- 2. Тема 6. Бухгалтерская (финансовая) отчётность организаций 6.1. Понятие и виды бухгалтерской (финансовой) отчётности 6.2. Требования к

- 3. Нормативные документы, регламентирующие порядок составления и представления отчётности Федеральный закон "О бухгалтерском учете" от 06.12.2011 N

- 4. Нормативные документы, регламентирующие порядок составления и представления отчётности Приказ Минфина РФ от 29 апреля 2008 г.

- 5. Определения ПБУ 4/99 «Бухгалтерская отчётность организаций» Бухгалтерская отчетность - единая система данных об имущественном и финансовом

- 6. Пользователи бухгалтерской (финансовой) отчётности

- 7. 1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о

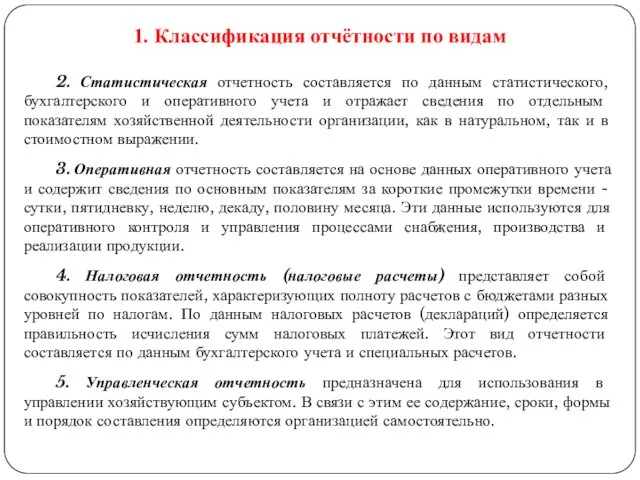

- 8. 2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным

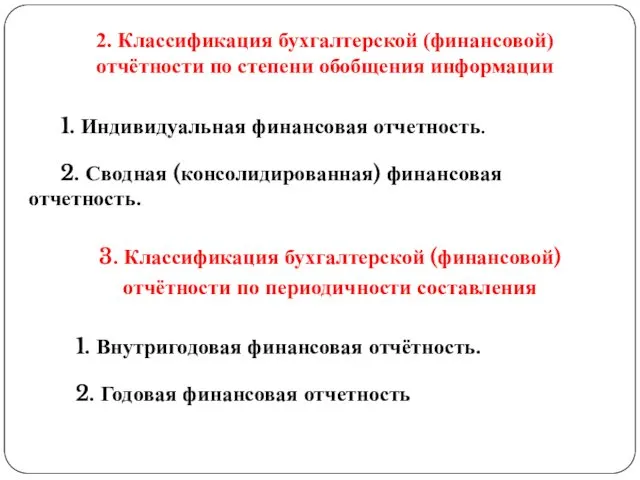

- 9. 2. Классификация бухгалтерской (финансовой) отчётности по степени обобщения информации 1. Индивидуальная финансовая отчетность. 2. Сводная (консолидированная)

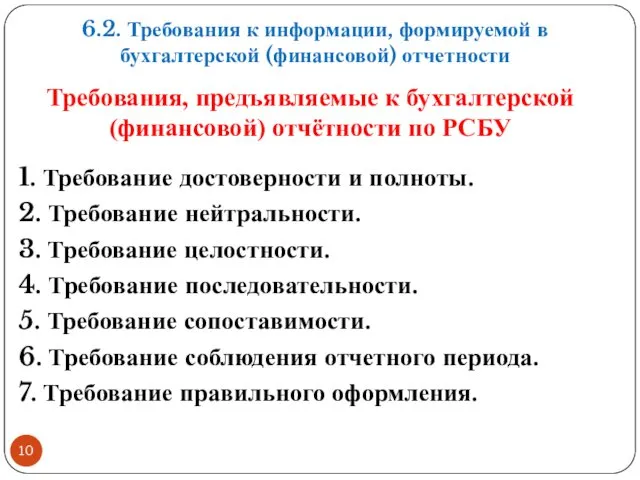

- 10. Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ 1. Требование достоверности и полноты. 2. Требование нейтральности.

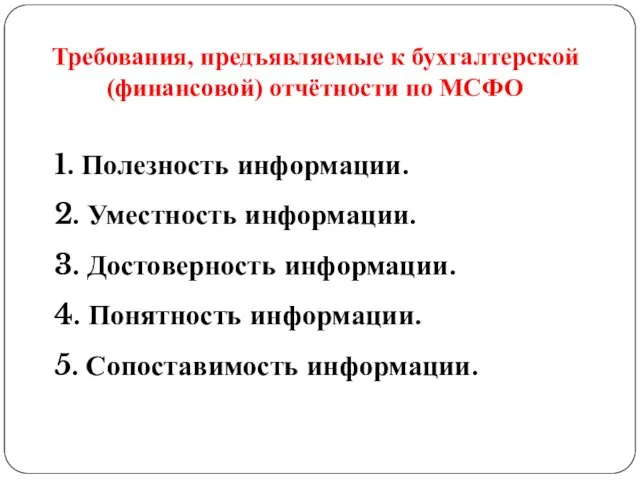

- 11. Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО 1. Полезность информации. 2. Уместность информации. 3. Достоверность

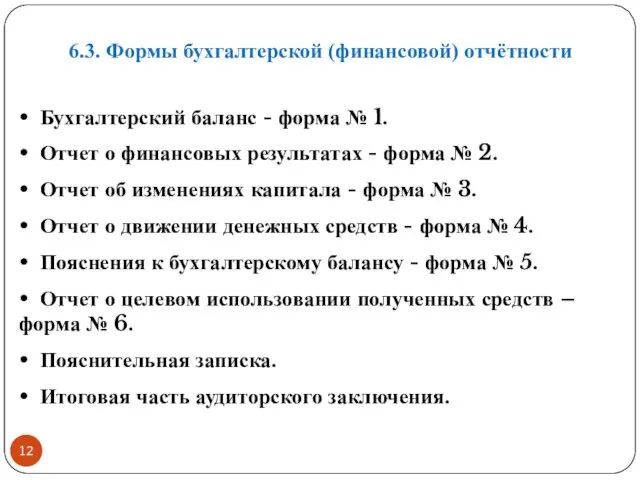

- 12. 6.3. Формы бухгалтерской (финансовой) отчётности • Бухгалтерский баланс - форма № 1. • Отчет о финансовых

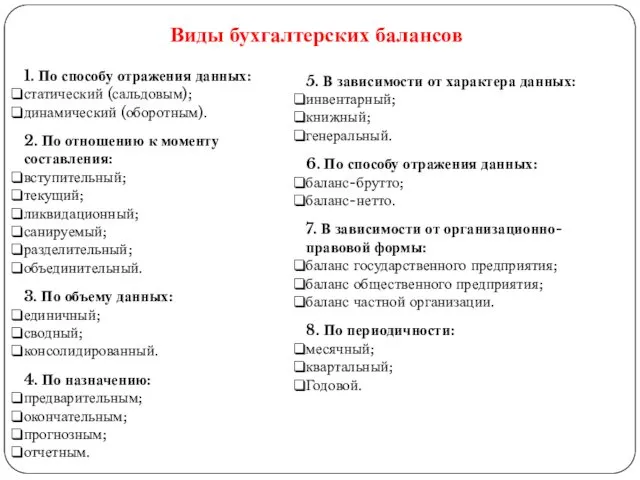

- 13. Виды бухгалтерских балансов 1. По способу отражения данных: статический (сальдовым); динамический (оборотным). 2. По отношению к

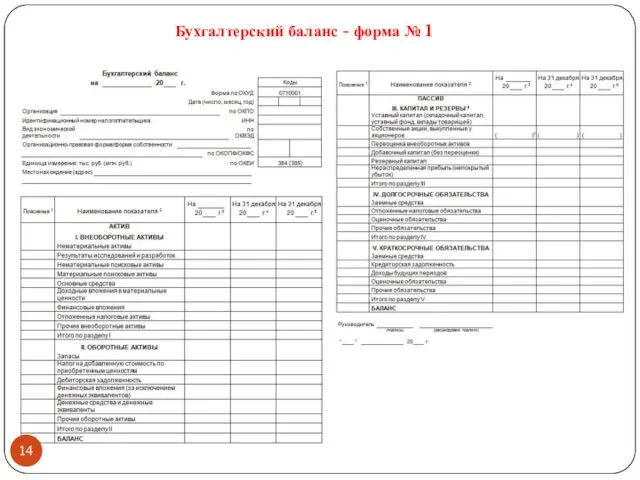

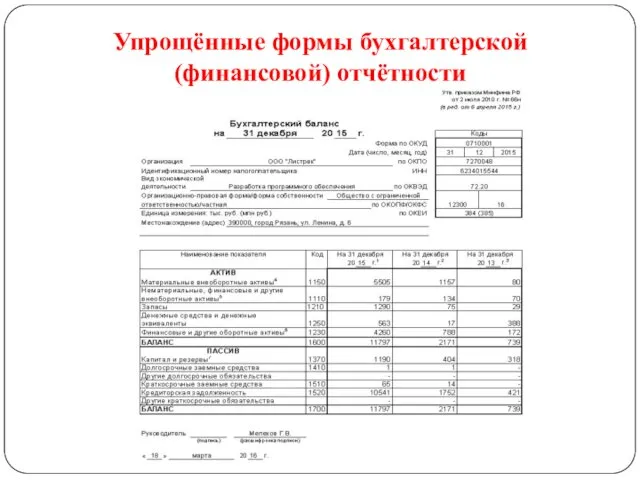

- 14. Бухгалтерский баланс - форма № 1

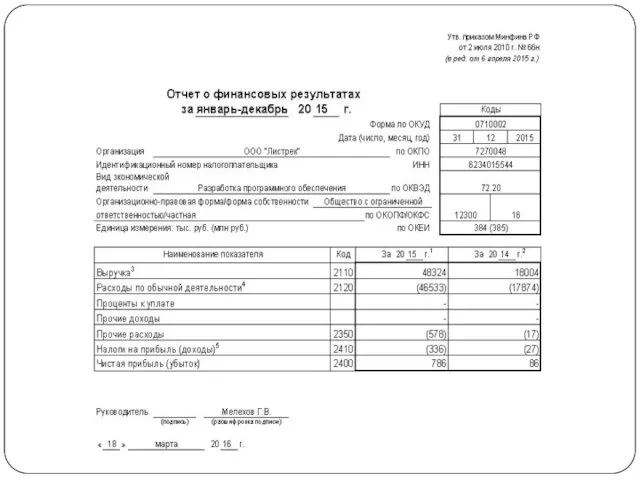

- 15. Отчет о финансовых результатах - форма № 2

- 16. Отчет об изменениях капитала - форма № 3

- 17. Отчет о движении денежных средств - форма № 4

- 18. Пояснения к бухгалтерскому балансу - форма № 5

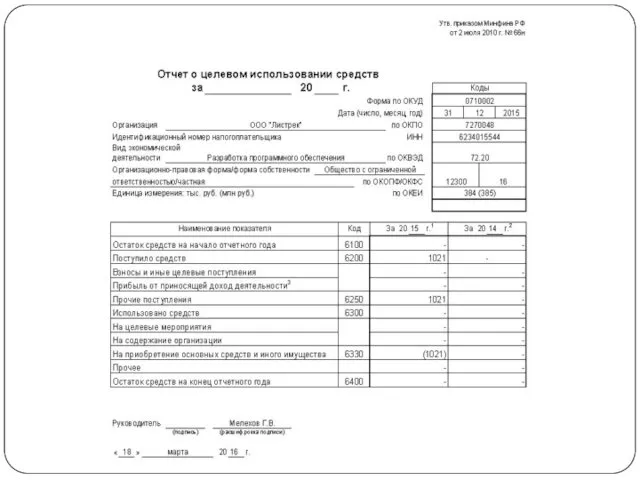

- 21. Отчет о целевом использовании полученных средств – форма № 6

- 22. Пояснительная записка 1. Сведения об организации. 2. Содержание учетной политики. 3. Информация об отдельных активах и

- 23. Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ Обязательный аудит осуществляется в случаях, если: 1)

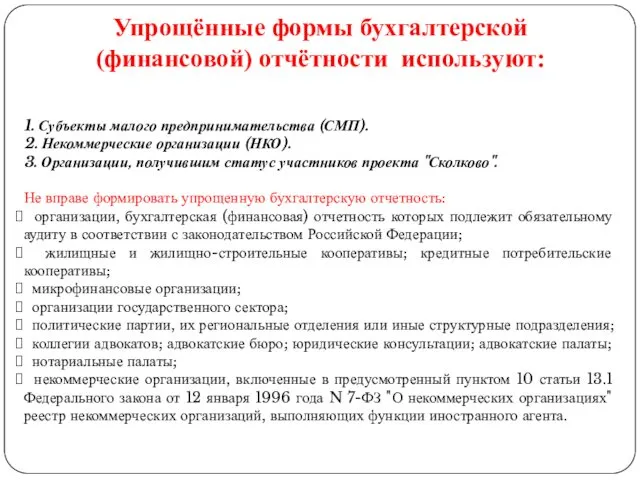

- 24. Упрощённые формы бухгалтерской (финансовой) отчётности используют: 1. Субъекты малого предпринимательства (СМП). 2. Некоммерческие организации (НКО). 3.

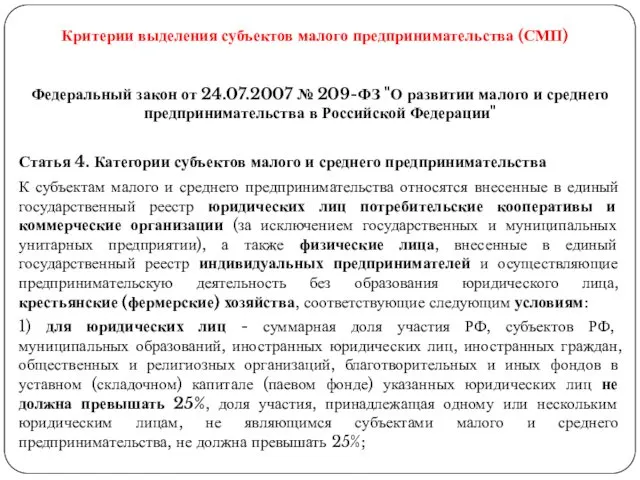

- 25. Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" Статья

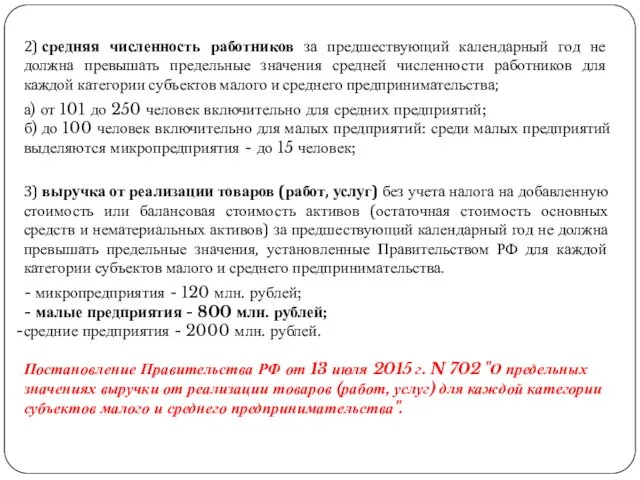

- 26. 2) средняя численность работников за предшествующий календарный год не должна превышать предельные значения средней численности работников

- 27. Упрощённые формы бухгалтерской (финансовой) отчётности

- 30. Отчётность представляется не позднее 3 месяцев после окончания отчётного года в налоговый орган по месту своего

- 31. Публичность бухгалтерской (финансовой) отчётности Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций,

- 32. 6.5. ПБУ 7/98 «События после отчётной даты» Событием после отчетной даты признается факт хозяйственной деятельности, который

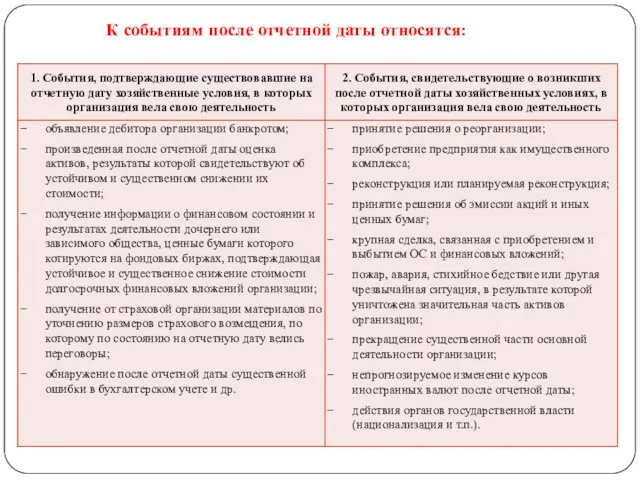

- 33. К событиям после отчетной даты относятся:

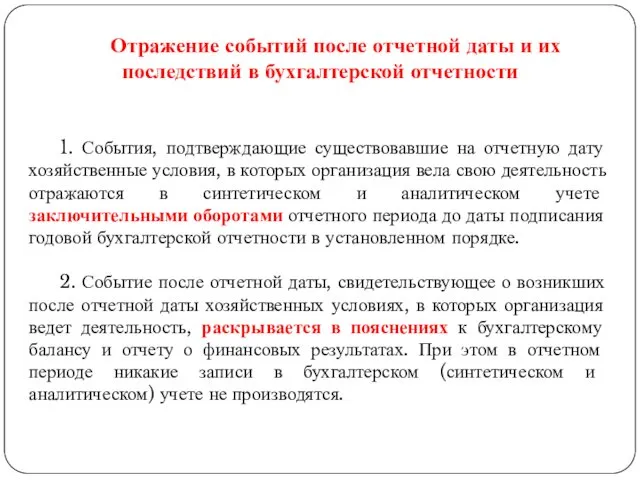

- 34. Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности 1. События, подтверждающие существовавшие на

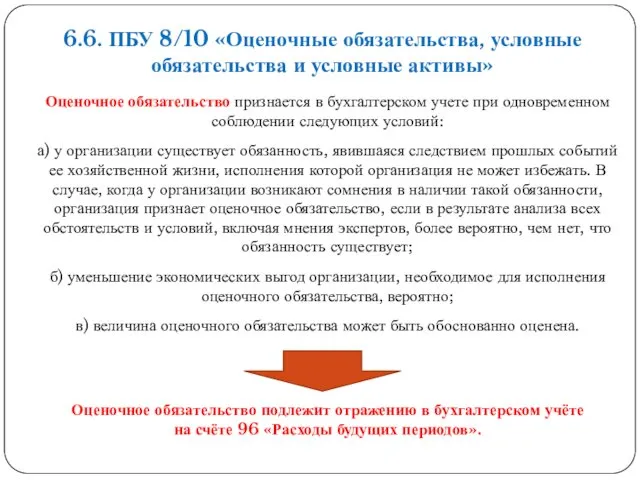

- 35. 6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы» Оценочное обязательство признается в бухгалтерском учете

- 36. Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства

- 37. Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива

- 38. Определение величины оценочного обязательства а) если величина оценочного обязательства определяется путем выбора из набора значений, то

- 39. Определение величины оценочного обязательства б) если величина оценочного обязательства определяется путем выбора из интервала значений, и

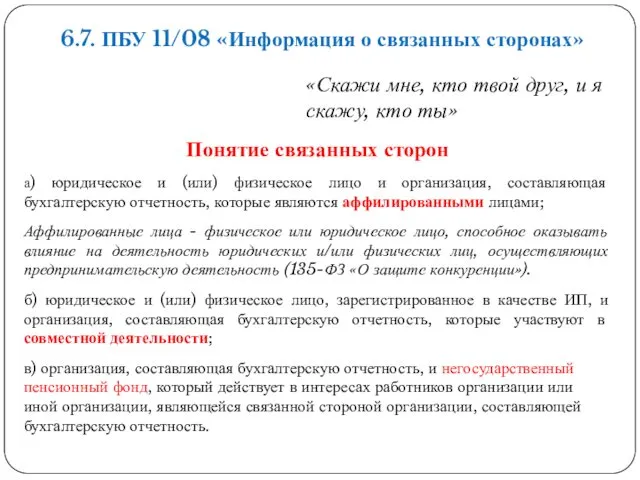

- 40. 6.7. ПБУ 11/08 «Информация о связанных сторонах» «Скажи мне, кто твой друг, и я скажу, кто

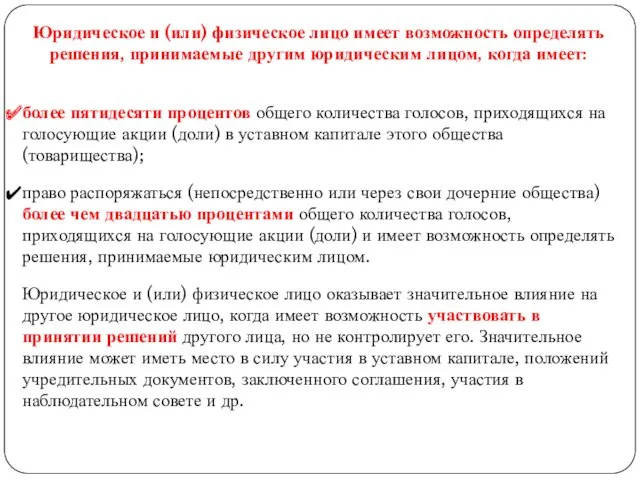

- 41. Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим юридическим лицом, когда имеет: более

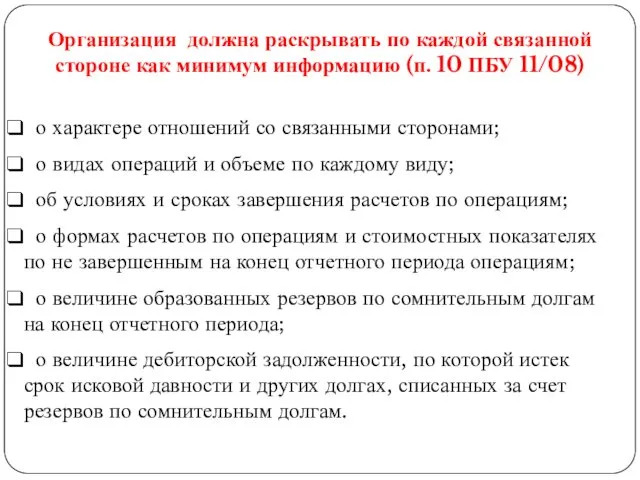

- 42. Организация должна раскрывать по каждой связанной стороне как минимум информацию (п. 10 ПБУ 11/08) о характере

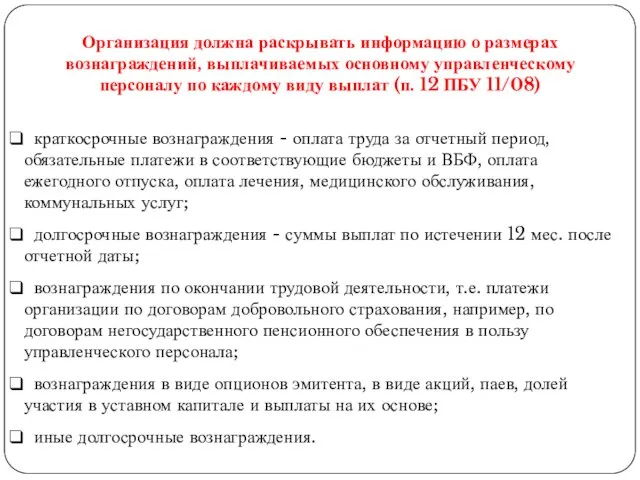

- 43. Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу по каждому виду выплат (п.

- 44. 6.8. ПБУ 12/10 «Информация по сегментам» Сегмент – это часть деятельности организации: а) которая способна приносить

- 45. а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги; б) основные покупатели (заказчики) продукции, товаров, работ,

- 46. Условия отчётного сегмента а) выручка сегмента от продаж составляет не менее 10 процентов общей суммы выручки

- 47. Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным сегментам: а) общую информацию: описание

- 48. 6.9. ПБУ 16/02 «Информация по прекращаемой деятельности» Информация по прекращаемой деятельности - информация, раскрывающая часть деятельности

- 49. Прекращение части деятельности организации может осуществляться: а) путем продажи имущественного комплекса или его части, представляющих собой

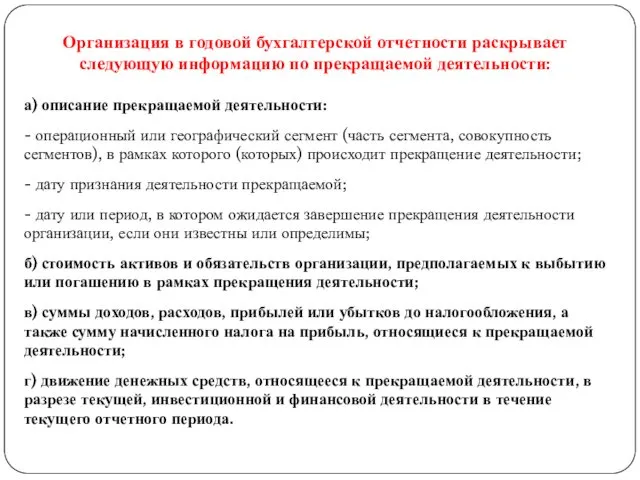

- 50. Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности: а) описание прекращаемой деятельности: -

- 51. Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

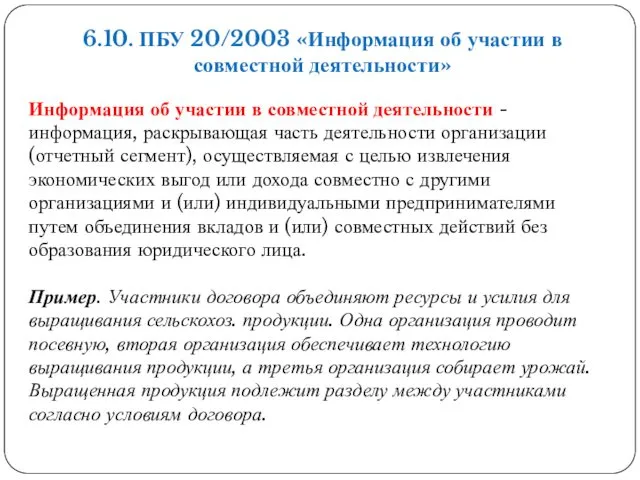

- 52. 6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности» Информация об участии в совместной деятельности -

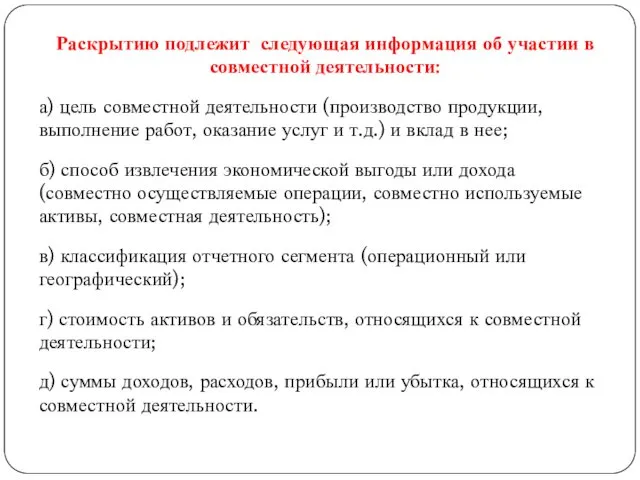

- 53. Раскрытию подлежит следующая информация об участии в совместной деятельности: а) цель совместной деятельности (производство продукции, выполнение

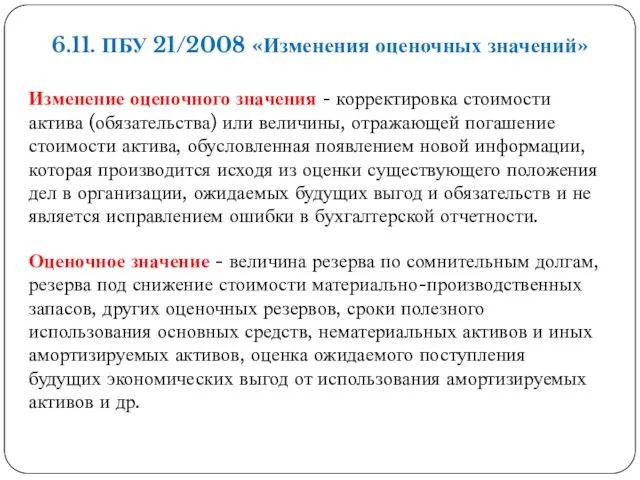

- 54. 6.11. ПБУ 21/2008 «Изменения оценочных значений» Изменение оценочного значения - корректировка стоимости актива (обязательства) или величины,

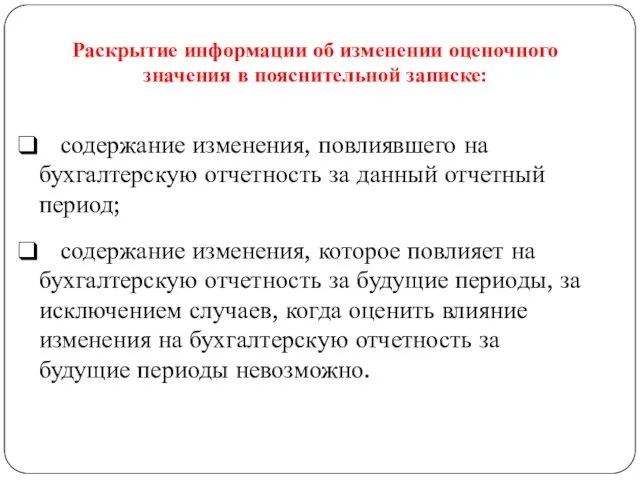

- 55. Раскрытие информации об изменении оценочного значения в пояснительной записке: содержание изменения, повлиявшего на бухгалтерскую отчетность за

- 57. Скачать презентацию

Тема 6. Бухгалтерская (финансовая) отчётность организаций

6.1. Понятие и виды бухгалтерской (финансовой)

Тема 6. Бухгалтерская (финансовая) отчётность организаций

6.1. Понятие и виды бухгалтерской (финансовой)

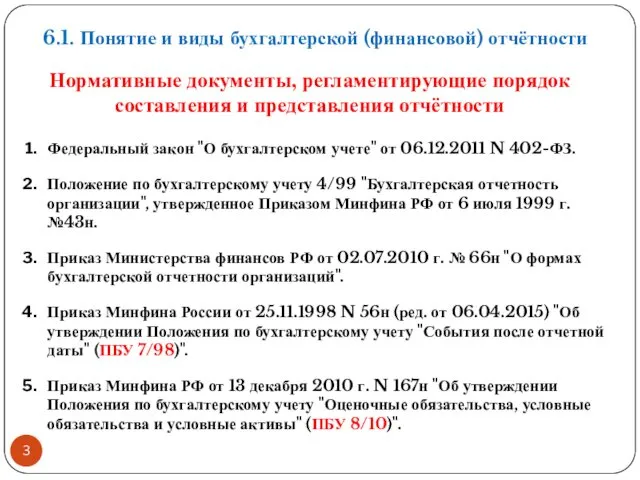

Нормативные документы, регламентирующие порядок составления и представления отчётности

Федеральный закон "О бухгалтерском

Нормативные документы, регламентирующие порядок составления и представления отчётности

Федеральный закон "О бухгалтерском

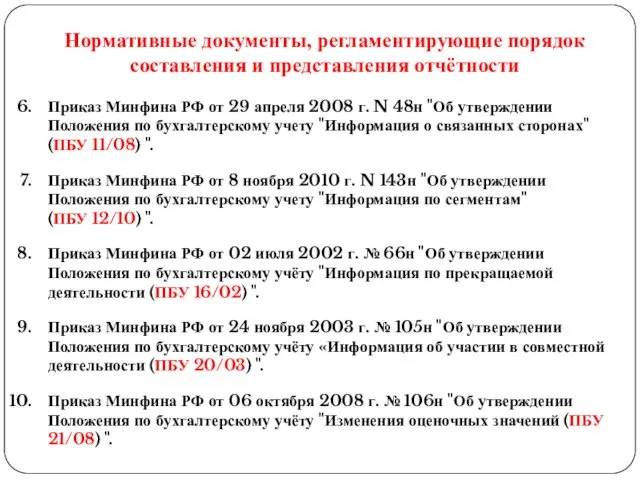

Нормативные документы, регламентирующие порядок составления и представления отчётности

Приказ Минфина РФ от

Нормативные документы, регламентирующие порядок составления и представления отчётности

Приказ Минфина РФ от

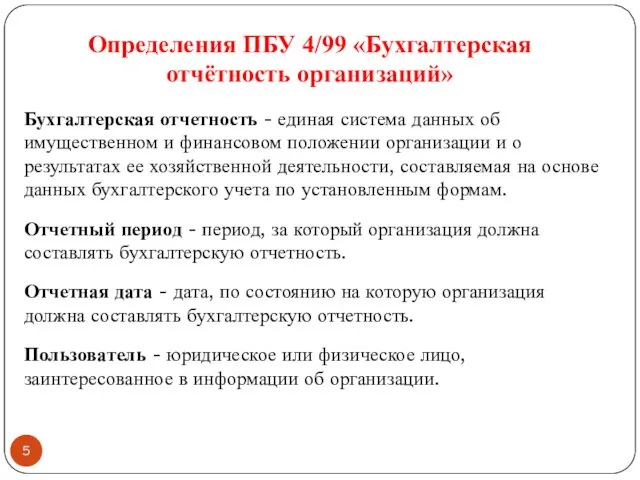

Определения ПБУ 4/99 «Бухгалтерская отчётность организаций»

Бухгалтерская отчетность - единая система данных

Определения ПБУ 4/99 «Бухгалтерская отчётность организаций»

Бухгалтерская отчетность - единая система данных

Пользователи бухгалтерской (финансовой) отчётности

Пользователи бухгалтерской (финансовой) отчётности

1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и

1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и

2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета

2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета

2. Классификация бухгалтерской (финансовой)

отчётности по степени обобщения информации

1. Индивидуальная финансовая

2. Классификация бухгалтерской (финансовой)

отчётности по степени обобщения информации

1. Индивидуальная финансовая

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ

1. Требование достоверности и

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ

1. Требование достоверности и

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО

1. Полезность информации.

2. Уместность информации.

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО

1. Полезность информации.

2. Уместность информации.

6.3. Формы бухгалтерской (финансовой) отчётности

• Бухгалтерский баланс - форма № 1.

•

6.3. Формы бухгалтерской (финансовой) отчётности

• Бухгалтерский баланс - форма № 1.

•

Виды бухгалтерских балансов

1. По способу отражения данных:

статический (сальдовым);

динамический (оборотным).

2. По отношению

Виды бухгалтерских балансов

1. По способу отражения данных:

статический (сальдовым);

динамический (оборотным).

2. По отношению

Бухгалтерский баланс - форма № 1

Бухгалтерский баланс - форма № 1

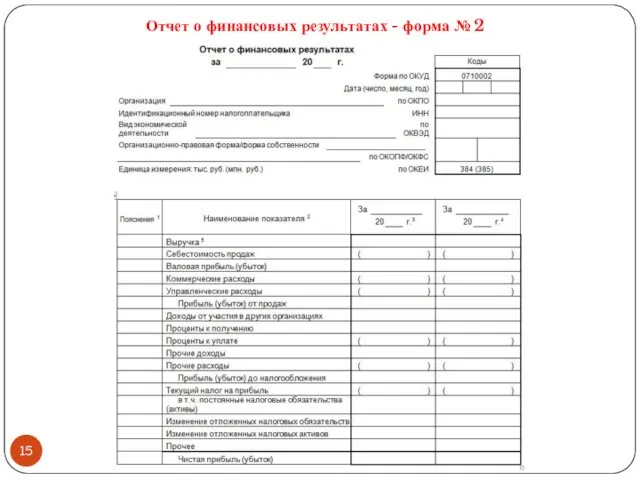

Отчет о финансовых результатах - форма № 2

Отчет о финансовых результатах - форма № 2

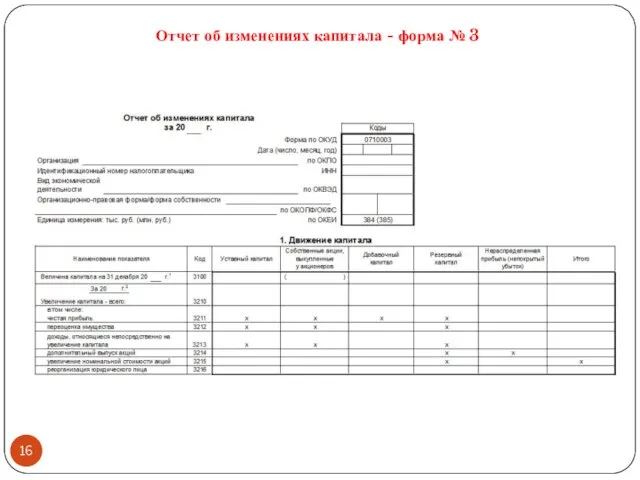

Отчет об изменениях капитала - форма № 3

Отчет об изменениях капитала - форма № 3

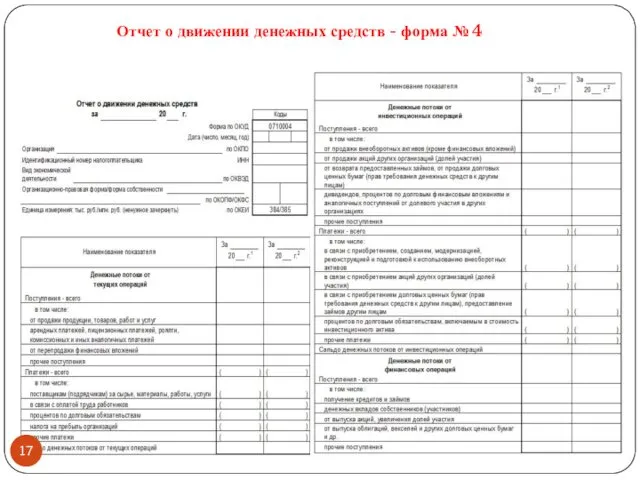

Отчет о движении денежных средств - форма № 4

Отчет о движении денежных средств - форма № 4

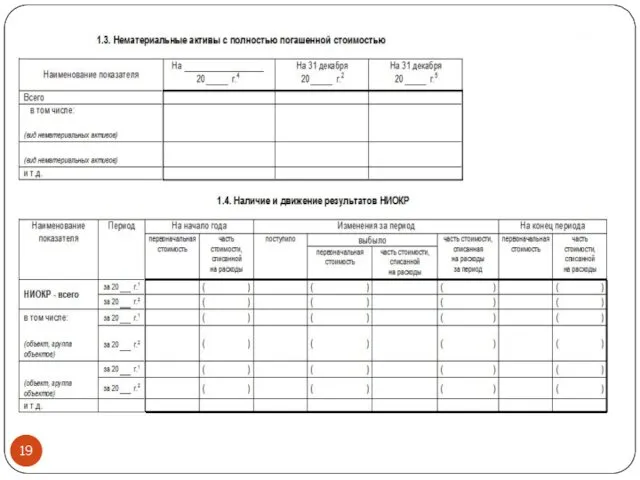

Пояснения к бухгалтерскому балансу - форма № 5

Пояснения к бухгалтерскому балансу - форма № 5

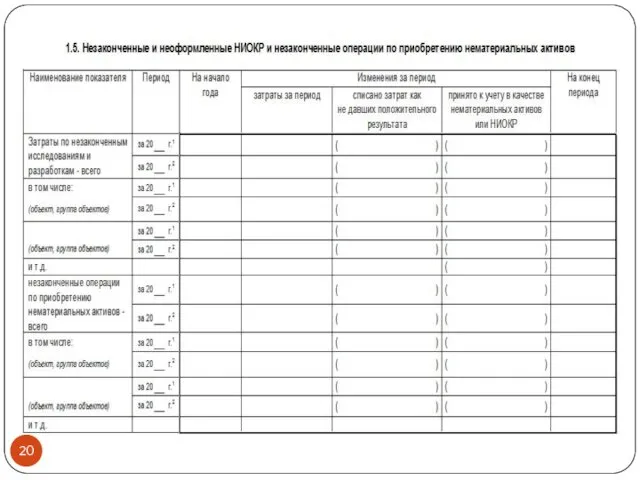

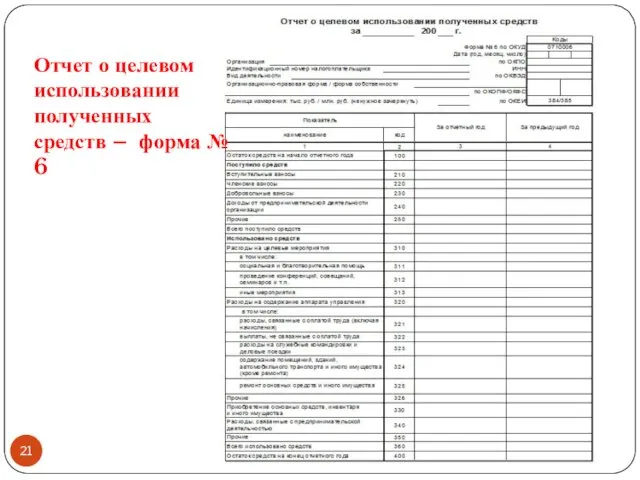

Отчет о целевом использовании полученных средств – форма № 6

Отчет о целевом использовании полученных средств – форма № 6

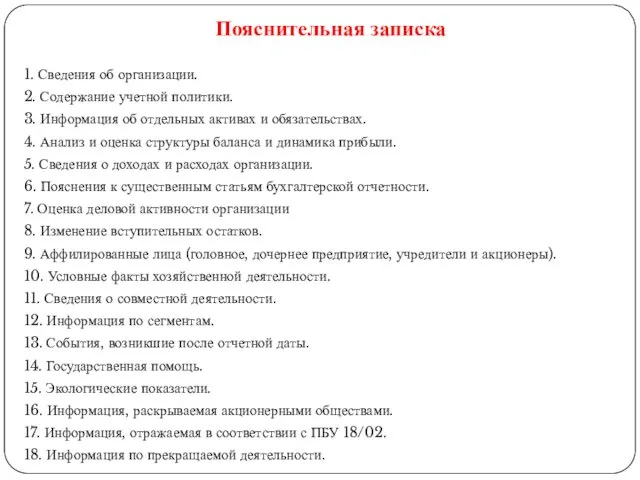

Пояснительная записка

1. Сведения об организации.

2. Содержание учетной политики.

3. Информация об отдельных

Пояснительная записка

1. Сведения об организации.

2. Содержание учетной политики.

3. Информация об отдельных

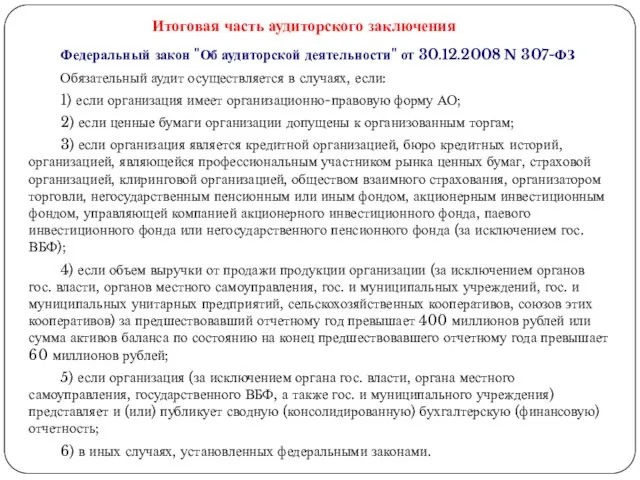

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ

Обязательный аудит осуществляется

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ

Обязательный аудит осуществляется

Упрощённые формы бухгалтерской (финансовой) отчётности используют:

1. Субъекты малого предпринимательства (СМП).

2. Некоммерческие

Упрощённые формы бухгалтерской (финансовой) отчётности используют:

1. Субъекты малого предпринимательства (СМП).

2. Некоммерческие

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

2) средняя численность работников за предшествующий календарный год не должна превышать предельные

2) средняя численность работников за предшествующий календарный год не должна превышать предельные

Упрощённые формы бухгалтерской (финансовой) отчётности

Упрощённые формы бухгалтерской (финансовой) отчётности

Отчётность представляется не позднее 3 месяцев после окончания отчётного года в

Отчётность представляется не позднее 3 месяцев после окончания отчётного года в

Публичность бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность является открытой для пользователей - учредителей

Публичность бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность является открытой для пользователей - учредителей

6.5. ПБУ 7/98 «События после отчётной даты»

Событием после отчетной даты признается

6.5. ПБУ 7/98 «События после отчётной даты»

Событием после отчетной даты признается

К событиям после отчетной даты относятся:

К событиям после отчетной даты относятся:

Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности

1.

Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности

1.

6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы»

Оценочное обязательство

6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы»

Оценочное обязательство

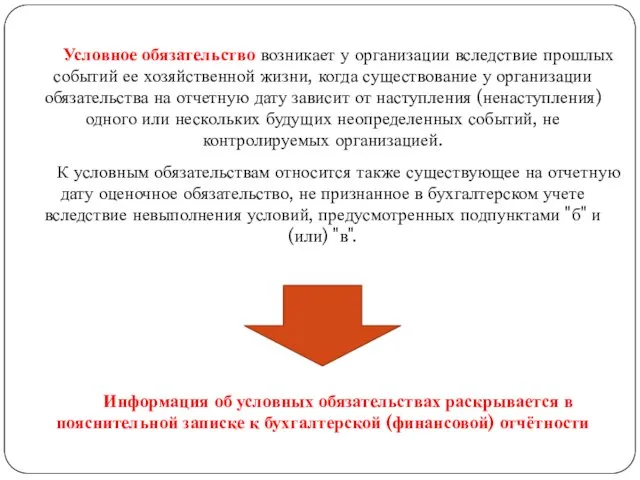

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни,

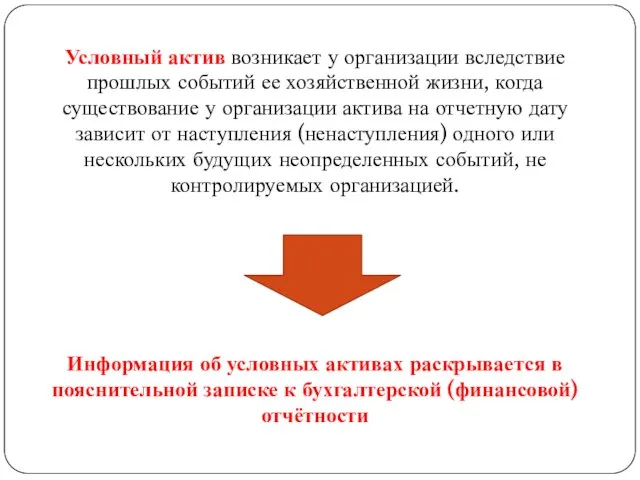

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

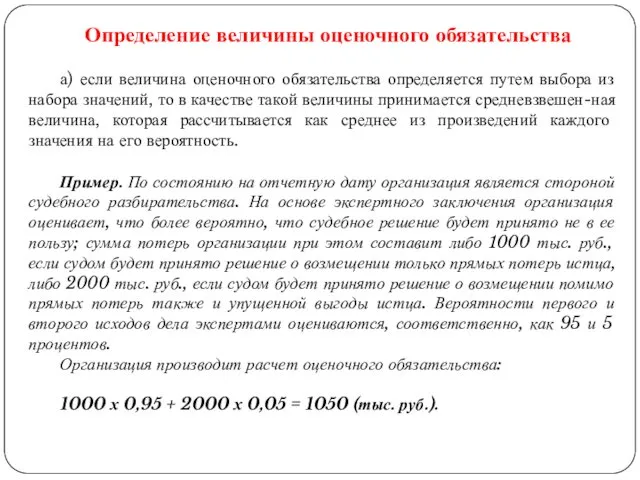

Определение величины оценочного обязательства

а) если величина оценочного обязательства определяется путем выбора

Определение величины оценочного обязательства

а) если величина оценочного обязательства определяется путем выбора

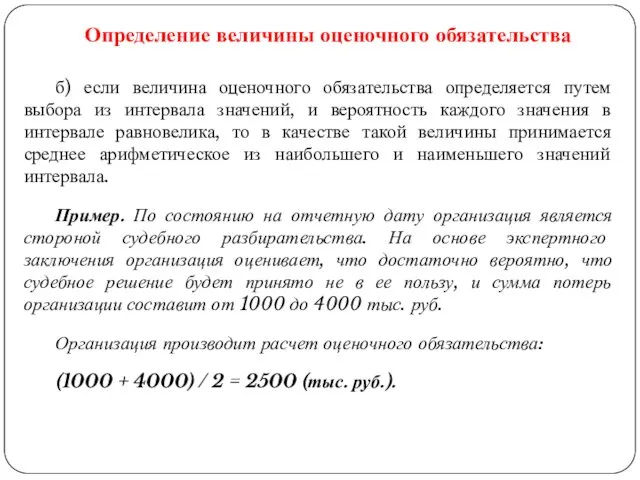

Определение величины оценочного обязательства

б) если величина оценочного обязательства определяется путем выбора

Определение величины оценочного обязательства

б) если величина оценочного обязательства определяется путем выбора

6.7. ПБУ 11/08 «Информация о связанных сторонах»

«Скажи мне, кто твой друг,

6.7. ПБУ 11/08 «Информация о связанных сторонах»

«Скажи мне, кто твой друг,

Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим

Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим

Организация должна раскрывать по каждой связанной стороне как минимум информацию (п.

Организация должна раскрывать по каждой связанной стороне как минимум информацию (п.

Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу

Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу

6.8. ПБУ 12/10 «Информация по сегментам»

Сегмент – это часть деятельности организации:

а)

6.8. ПБУ 12/10 «Информация по сегментам»

Сегмент – это часть деятельности организации:

а)

а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги;

б) основные покупатели

а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги;

б) основные покупатели

Условия отчётного сегмента

а) выручка сегмента от продаж составляет не менее 10

Условия отчётного сегмента

а) выручка сегмента от продаж составляет не менее 10

Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным

Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным

6.9. ПБУ 16/02 «Информация по прекращаемой деятельности»

Информация по прекращаемой деятельности -

6.9. ПБУ 16/02 «Информация по прекращаемой деятельности»

Информация по прекращаемой деятельности -

Прекращение части деятельности организации может осуществляться:

а) путем продажи имущественного комплекса или

Прекращение части деятельности организации может осуществляться:

а) путем продажи имущественного комплекса или

Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности:

а)

Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности:

а)

Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности»

Информация об

6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности»

Информация об

Раскрытию подлежит следующая информация об участии в совместной деятельности:

а) цель совместной

Раскрытию подлежит следующая информация об участии в совместной деятельности:

а) цель совместной

6.11. ПБУ 21/2008 «Изменения оценочных значений»

Изменение оценочного значения - корректировка

6.11. ПБУ 21/2008 «Изменения оценочных значений»

Изменение оценочного значения - корректировка

Раскрытие информации об изменении оценочного значения в пояснительной записке:

содержание изменения,

Раскрытие информации об изменении оценочного значения в пояснительной записке:

содержание изменения,

aапиолпваыв39-a46e1adf

aапиолпваыв39-a46e1adf Родительское собрание Поговорим об уроках письма

Родительское собрание Поговорим об уроках письма Экономико-географическое положение города Качканара

Экономико-географическое положение города Качканара Процесс очистки внутренней полости газопроводов

Процесс очистки внутренней полости газопроводов Металлургический комплекс РФ

Металлургический комплекс РФ Презентация для подготовки к ЕГЭ. Блок Политология

Презентация для подготовки к ЕГЭ. Блок Политология Трудоустройства_молодёжи_без_опыта_работы_1

Трудоустройства_молодёжи_без_опыта_работы_1 Портфолио группы

Портфолио группы Социально опасное положение и индивидуальная профилактическая работа

Социально опасное положение и индивидуальная профилактическая работа Эволюция ОС Windows. Рождение операционной системы Windows

Эволюция ОС Windows. Рождение операционной системы Windows Газлифтный способ эксплуатации скважин

Газлифтный способ эксплуатации скважин Мешочек для подарков — копия

Мешочек для подарков — копия Сәламәт тәндә сәламәт акыл

Сәламәт тәндә сәламәт акыл Перспектива развития транспорта в России

Перспектива развития транспорта в России Финансовая экономика

Финансовая экономика презентация Блокада Ленинграда

презентация Блокада Ленинграда Семь чудес света (2 части) Диск

Семь чудес света (2 части) Диск Аномалия Петерса. Синдром Марфана

Аномалия Петерса. Синдром Марфана Рахиттің емі мен диагностикасының алгоритмі. Спазмофилия профилактикасы

Рахиттің емі мен диагностикасының алгоритмі. Спазмофилия профилактикасы Отрочество – особая пора жизни

Отрочество – особая пора жизни Автоматизация звука Ш

Автоматизация звука Ш Княгиня Ольга

Княгиня Ольга Алмазы. Главные отличительные черты алмаза

Алмазы. Главные отличительные черты алмаза Товароведная характеристика и оценка качества свежих плодов

Товароведная характеристика и оценка качества свежих плодов Проектная деятельность на уроке.

Проектная деятельность на уроке. Презентация и выступление Современные проблемы социально-психологической профилактики отклоняющегося или преддевиантного (девиантного) поведения. Изучение трудных, педагогически запущенных, дезадаптивных де

Презентация и выступление Современные проблемы социально-психологической профилактики отклоняющегося или преддевиантного (девиантного) поведения. Изучение трудных, педагогически запущенных, дезадаптивных де Береги природу

Береги природу Птичка Зина

Птичка Зина