- Сущность налогового учета, его предмет и метод

Содержание

- 2. Налоговый учёт – это система сбора, обобщения информации для определения налоговой базы на основе данных первичных

- 3. Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы,

- 4. С учётом потребностей пользователей информации целями налогового учёта являются: формирование полной и достоверной информации о суммах

- 5. Данные налогового учёта должны отражать: порядок формирования сумм доходов и расходов; порядок определения доли расходов, учитываемых

- 6. Объект налогового учета Объектами налогового учёта являются доходы и расходы организации, учитываемые для целей налогообложения. Путём

- 7. Предмет налогового учета Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у

- 8. Методы налогового учета К методам ведения налогового учета следует отнести: введение специальных показателей налогового учета, рассчитываемых

- 10. Скачать презентацию

Налоговый учёт – это система сбора, обобщения информации для определения налоговой

Налоговый учёт – это система сбора, обобщения информации для определения налоговой

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние

С учётом потребностей пользователей информации целями налогового учёта являются:

формирование полной и

С учётом потребностей пользователей информации целями налогового учёта являются:

формирование полной и

Данные налогового учёта должны отражать:

порядок формирования сумм доходов и расходов;

порядок определения

Данные налогового учёта должны отражать:

порядок формирования сумм доходов и расходов;

порядок определения

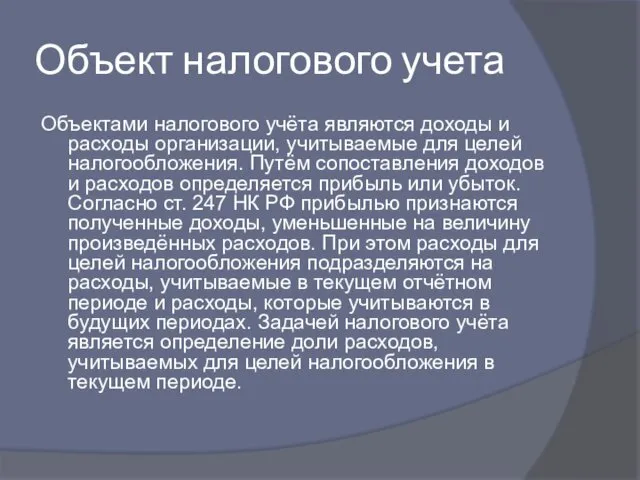

Объект налогового учета

Объектами налогового учёта являются доходы и расходы организации, учитываемые

Объект налогового учета

Объектами налогового учёта являются доходы и расходы организации, учитываемые

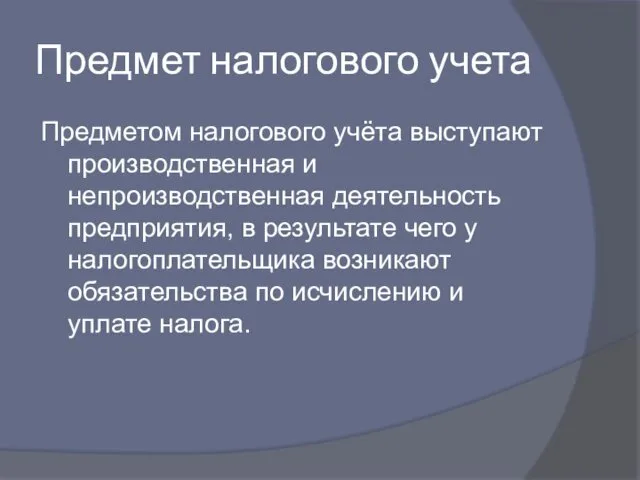

Предмет налогового учета

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия,

Предмет налогового учета

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия,

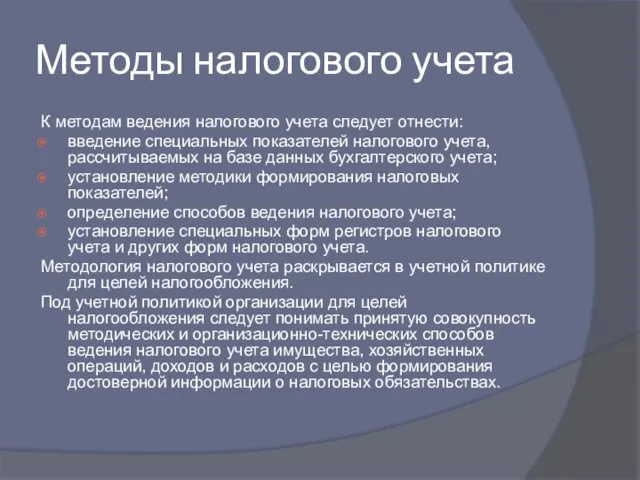

Методы налогового учета

К методам ведения налогового учета следует отнести:

введение специальных показателей

Методы налогового учета

К методам ведения налогового учета следует отнести:

введение специальных показателей

Нормативно-правовая база защиты детства

Нормативно-правовая база защиты детства Электронное обучение

Электронное обучение Итоги мониторинга внедрения системы эффективного контракта в образовательных организациях высшего образования

Итоги мониторинга внедрения системы эффективного контракта в образовательных организациях высшего образования Презентация Последняя семья Романовых

Презентация Последняя семья Романовых Обобщающее занятие по теме Осень

Обобщающее занятие по теме Осень ПЕСОЧНАЯ ТЕРАПИЯ С ДЕТЬМИ ДОШКОЛЬНОГО ВОЗРАСТА.

ПЕСОЧНАЯ ТЕРАПИЯ С ДЕТЬМИ ДОШКОЛЬНОГО ВОЗРАСТА. Электрические трансформаторы. Конструкции обмоток трансформаторов

Электрические трансформаторы. Конструкции обмоток трансформаторов Древний мир

Древний мир A trip to England

A trip to England Профессиональный тип личности

Профессиональный тип личности Мотострелковое отделение в наступлении. (Тема 9.3)

Мотострелковое отделение в наступлении. (Тема 9.3) Государственное регулирование экономики

Государственное регулирование экономики Мини-футбол

Мини-футбол Урок химии в 9 классе Обобщение по теме Металлы

Урок химии в 9 классе Обобщение по теме Металлы Пушно-меховые товары

Пушно-меховые товары Технология стыковой сварки сопротивлением. (Лекция 11)

Технология стыковой сварки сопротивлением. (Лекция 11) Автомобильная аптечка первой помощи

Автомобильная аптечка первой помощи Закладка из бумаги

Закладка из бумаги Bronhitis. Past Continuous Tense

Bronhitis. Past Continuous Tense Презентация по теме Технология проблемного обучения

Презентация по теме Технология проблемного обучения презентация по теме: Национальный парк Фьордленд

презентация по теме: Национальный парк Фьордленд Психологическая помощь детям и подросткам с отклонениями в развитии. Виды психологической помощи

Психологическая помощь детям и подросткам с отклонениями в развитии. Виды психологической помощи Танзания

Танзания Автомобильная транспортная система (часть 3)

Автомобильная транспортная система (часть 3) Границы России. Сухопутные границы России

Границы России. Сухопутные границы России Tatoos. Ten reasons not to get a tatto

Tatoos. Ten reasons not to get a tatto До школы 6 месяцев:срочно учимся читать

До школы 6 месяцев:срочно учимся читать Медико-биологическая роль цинка (Zn) и его соединений в организме

Медико-биологическая роль цинка (Zn) и его соединений в организме