- Технико-экономическая оценка мероприятий по повышению энергоэффективности

Содержание

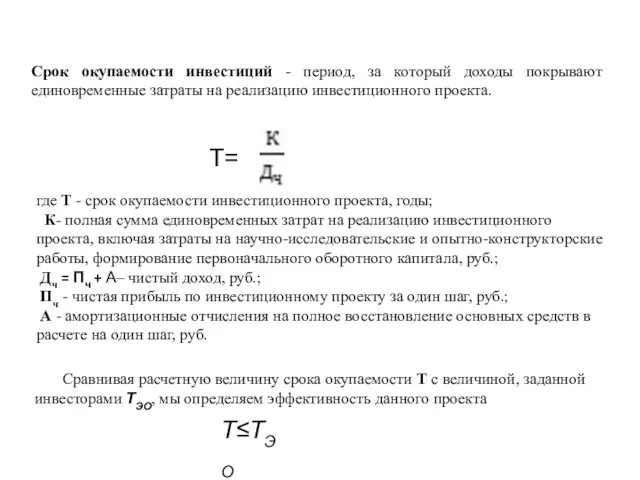

- 2. Срок окупаемости инвестиций - период, за который доходы покрывают единовременные затраты на реализацию инвестиционного проекта. Т=

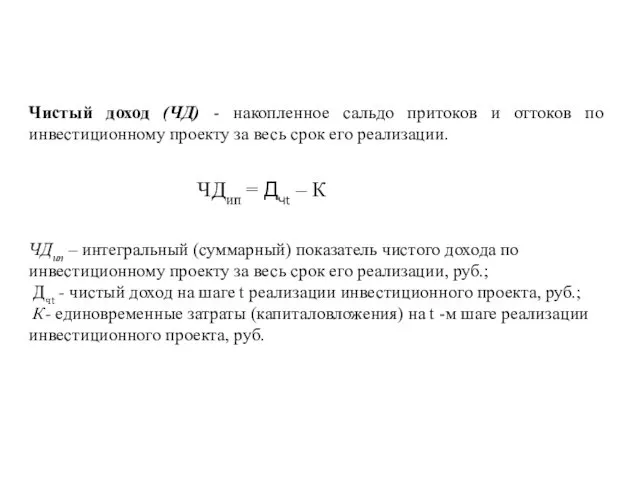

- 3. Чистый доход (ЧД) - накопленное сальдо притоков и оттоков по инвестиционному проекту за весь срок его

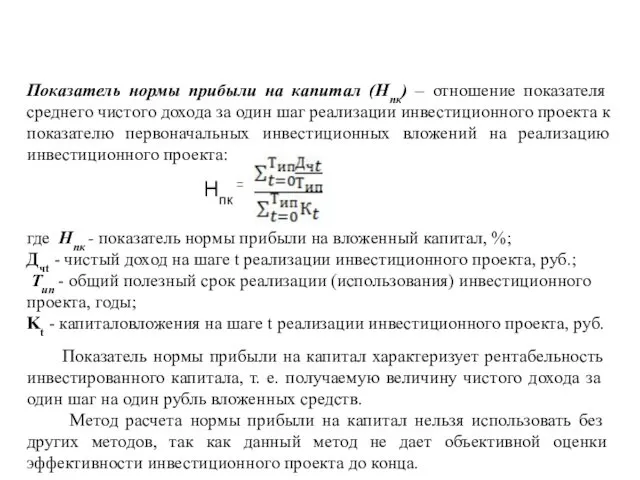

- 4. Показатель нормы прибыли на капитал (Нпк) – отношение показателя среднего чистого дохода за один шаг реализации

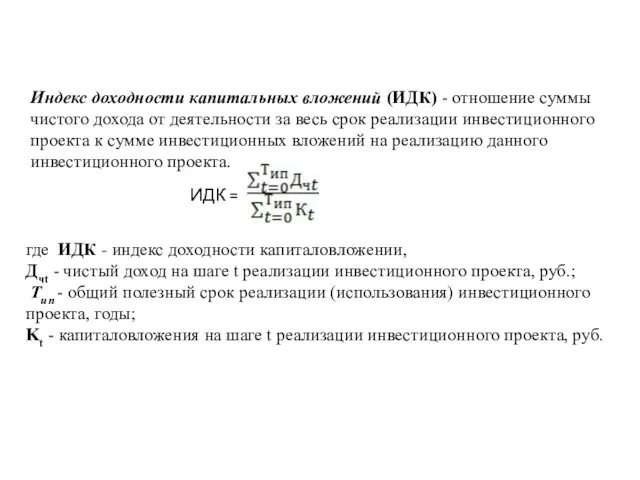

- 5. где ИДК - индекс доходности капиталовложении, Дчt - чистый доход на шаге t реализации инвестиционного проекта,

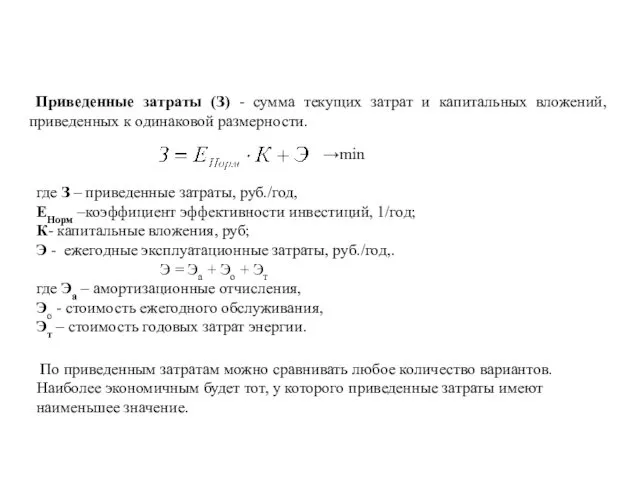

- 6. Приведенные затраты (З) - сумма текущих затрат и капитальных вложений, приведенных к одинаковой размерности. где З

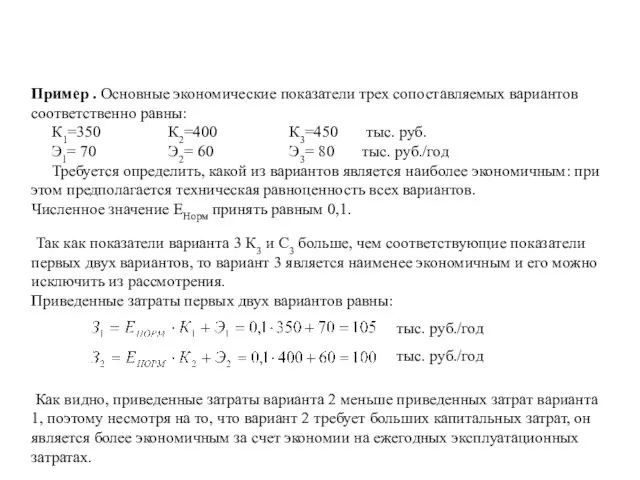

- 7. Пример . Основные экономические показатели трех сопоставляемых вариантов соответственно равны: К1=350 К2=400 К3=450 тыс. руб. Э1=

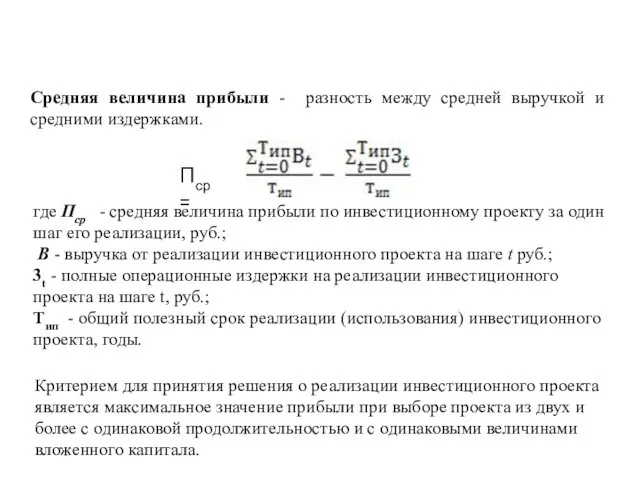

- 8. Средняя величина прибыли - разность между средней выручкой и средними издержками. Пср = где Пср -

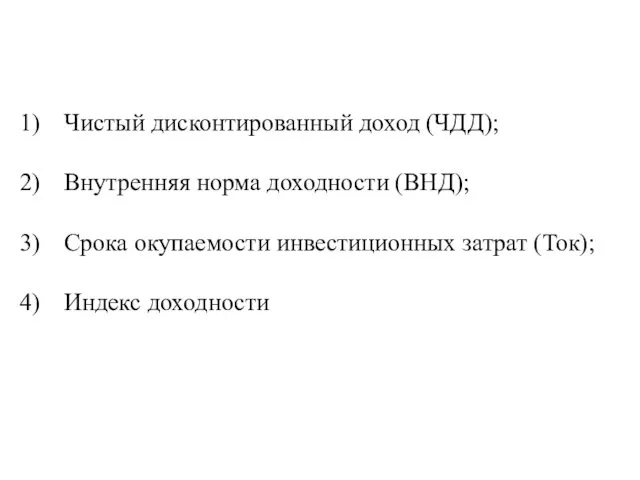

- 9. Чистый дисконтированный доход (ЧДД); Внутренняя норма доходности (ВНД); Срока окупаемости инвестиционных затрат (Ток); Индекс доходности

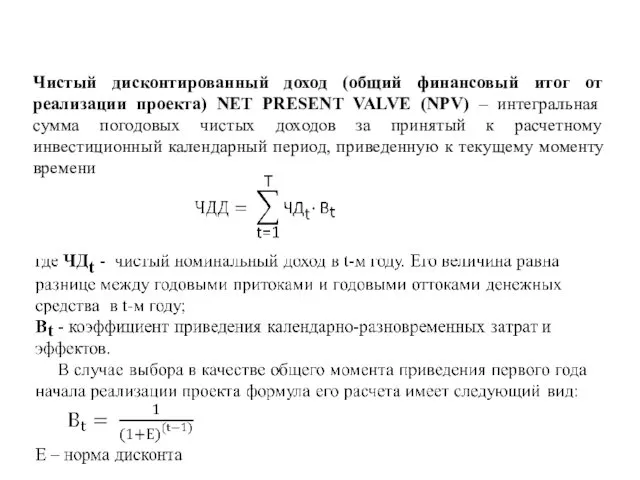

- 10. Чистый дисконтированный доход (общий финансовый итог от реализации проекта) NET PRESENT VALVE (NPV) – интегральная сумма

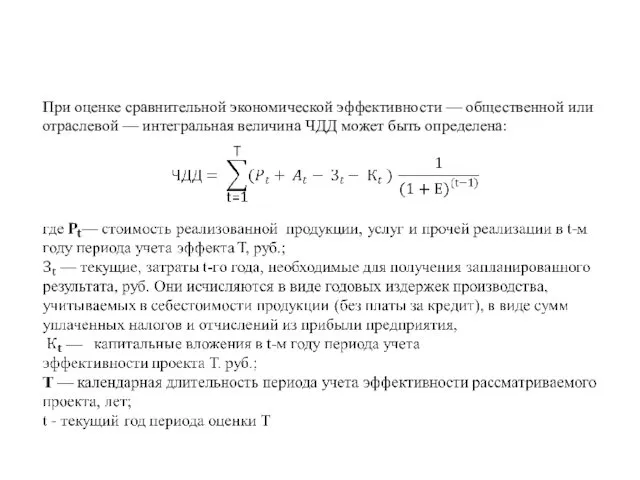

- 11. При оценке сравнительной экономической эффективности — общественной или отраслевой — интегральная величина ЧДД может быть определена:

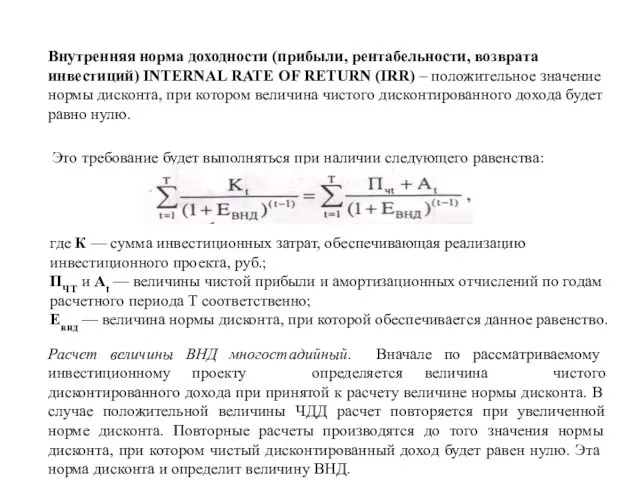

- 12. Внутренняя норма доходности (прибыли, рентабельности, возврата инвестиций) INTERNAL RATE OF RETURN (IRR) – положительное значение нормы

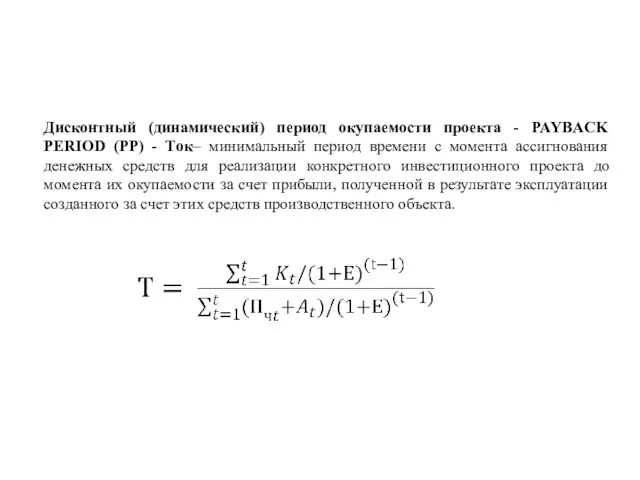

- 13. Дисконтный (динамический) период окупаемости проекта - PAYBACK PERIOD (PP) - Ток– минимальный период времени с момента

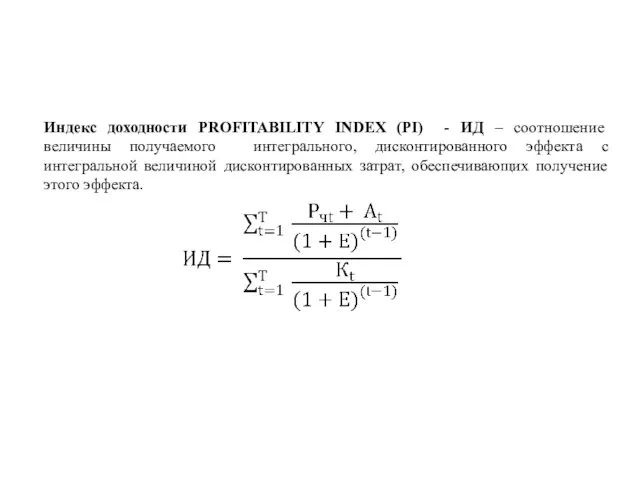

- 14. Индекс доходности PROFITABILITY INDEX (PI) - ИД – соотношение величины получаемого интегрального, дисконтированного эффекта с интегральной

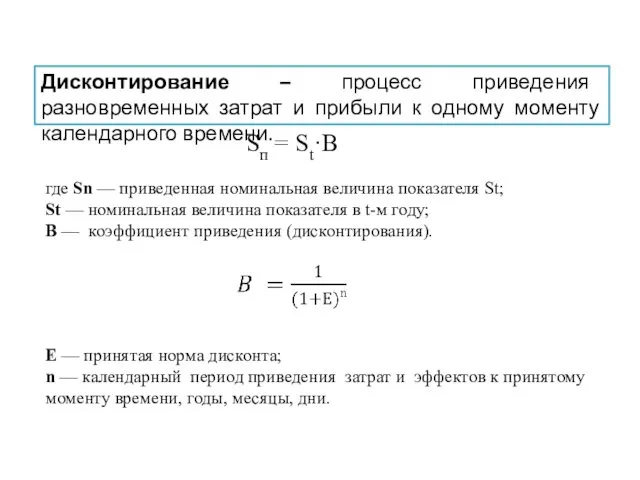

- 15. Дисконтирование – процесс приведения разновременных затрат и прибыли к одному моменту календарного времени. Sп = St·B

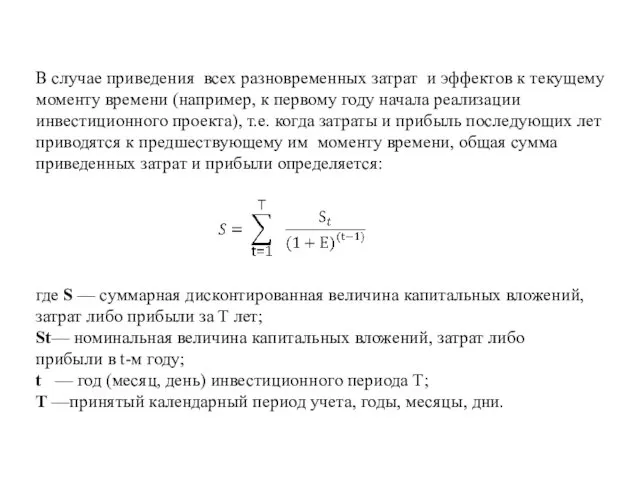

- 16. В случае приведения всех разновременных затрат и эффектов к текущему моменту времени (например, к первому году

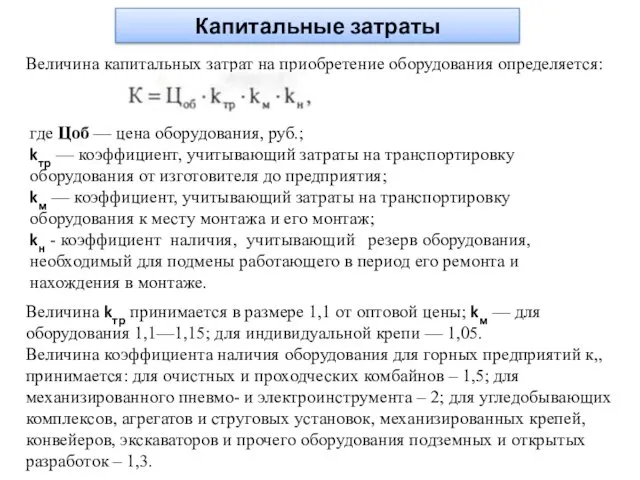

- 17. Капитальные затраты Величина капитальных затрат на приобретение оборудования определяется: где Цоб — цена оборудования, руб.; kтр

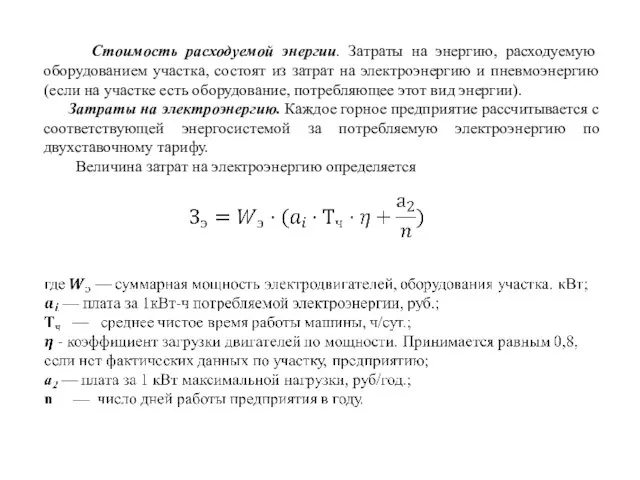

- 18. Стоимость расходуемой энергии. Затраты на энергию, расходуемую оборудованием участка, состоят из затрат на электроэнергию и пневмоэнергию

- 20. Скачать презентацию

Срок окупаемости инвестиций - период, за который доходы покрывают единовременные затраты

Срок окупаемости инвестиций - период, за который доходы покрывают единовременные затраты

Чистый доход (ЧД) - накопленное сальдо притоков и оттоков по инвестиционному

Чистый доход (ЧД) - накопленное сальдо притоков и оттоков по инвестиционному

Показатель нормы прибыли на капитал (Нпк) – отношение показателя среднего чистого

Показатель нормы прибыли на капитал (Нпк) – отношение показателя среднего чистого

где ИДК - индекс доходности капиталовложении,

Дчt - чистый доход на шаге

где ИДК - индекс доходности капиталовложении,

Дчt - чистый доход на шаге

Приведенные затраты (З) - сумма текущих затрат и капитальных вложений,

Приведенные затраты (З) - сумма текущих затрат и капитальных вложений,

Пример . Основные экономические показатели трех сопоставляемых вариантов соответственно равны:

К1=350

Пример . Основные экономические показатели трех сопоставляемых вариантов соответственно равны:

К1=350

Средняя величина прибыли - разность между средней выручкой и средними издержками.

Пср

Средняя величина прибыли - разность между средней выручкой и средними издержками.

Пср

Чистый дисконтированный доход (ЧДД);

Внутренняя норма доходности (ВНД);

Срока окупаемости инвестиционных затрат (Ток);

Индекс

Чистый дисконтированный доход (ЧДД);

Внутренняя норма доходности (ВНД);

Срока окупаемости инвестиционных затрат (Ток);

Индекс

Чистый дисконтированный доход (общий финансовый итог от реализации проекта) NET PRESENT

Чистый дисконтированный доход (общий финансовый итог от реализации проекта) NET PRESENT

При оценке сравнительной экономической эффективности — общественной или отраслевой — интегральная

При оценке сравнительной экономической эффективности — общественной или отраслевой — интегральная

Внутренняя норма доходности (прибыли, рентабельности, возврата инвестиций) INTERNAL RATE OF RETURN

Внутренняя норма доходности (прибыли, рентабельности, возврата инвестиций) INTERNAL RATE OF RETURN

Дисконтный (динамический) период окупаемости проекта - PAYBACK PERIOD (PP) - Ток–

Дисконтный (динамический) период окупаемости проекта - PAYBACK PERIOD (PP) - Ток–

Индекс доходности PROFITABILITY INDEX (PI) - ИД – соотношение величины получаемого

Индекс доходности PROFITABILITY INDEX (PI) - ИД – соотношение величины получаемого

Дисконтирование – процесс приведения разновременных затрат и прибыли к одному моменту

Дисконтирование – процесс приведения разновременных затрат и прибыли к одному моменту

В случае приведения всех разновременных затрат и эффектов к текущему моменту

В случае приведения всех разновременных затрат и эффектов к текущему моменту

Капитальные затраты

Величина капитальных затрат на приобретение оборудования определяется:

где Цоб — цена

Капитальные затраты

Величина капитальных затрат на приобретение оборудования определяется:

где Цоб — цена

Стоимость расходуемой энергии. Затраты на энергию, расходуемую оборудованием участка, состоят

Стоимость расходуемой энергии. Затраты на энергию, расходуемую оборудованием участка, состоят

Игровые технологии обучения

Игровые технологии обучения Матматичская игра Звездый час

Матматичская игра Звездый час Разница между британской и американской грамматикой

Разница между британской и американской грамматикой Сырьевые, материальные и топливно-энергетические ресурсы

Сырьевые, материальные и топливно-энергетические ресурсы Зимняя сказка. Игра - тренажёр. (1 - 2 класс)

Зимняя сказка. Игра - тренажёр. (1 - 2 класс) Эксплуатации резервуаров и резервуарных парков

Эксплуатации резервуаров и резервуарных парков Приоритеты в организации и содержании управления на основе выявленных проблем системы образования города Новосибирска

Приоритеты в организации и содержании управления на основе выявленных проблем системы образования города Новосибирска Портал непрерывного медицинского и фармацевтического образования. Нормативные документы по covid-19, рекомендации

Портал непрерывного медицинского и фармацевтического образования. Нормативные документы по covid-19, рекомендации Нормативно-правовые аспекты социальной поддержки молодых педагогов в Республике Мордовия

Нормативно-правовые аспекты социальной поддержки молодых педагогов в Республике Мордовия Пожизненная ценность клиента

Пожизненная ценность клиента ЛОС Взаимосвязь внутренних вод с другими компонентами природы

ЛОС Взаимосвязь внутренних вод с другими компонентами природы Автоматизация звука Ш в словах

Автоматизация звука Ш в словах Новейшая история. 1985 – 2015 гг

Новейшая история. 1985 – 2015 гг Альтернативные системы обработки почвы в условиях реализации АЛСЗ. Лекция 3

Альтернативные системы обработки почвы в условиях реализации АЛСЗ. Лекция 3 Атомно-кристаллическая структура металлов. Механизм образования структуры металлов

Атомно-кристаллическая структура металлов. Механизм образования структуры металлов Экспериментальная деятельность в детском саду. Опыт работы

Экспериментальная деятельность в детском саду. Опыт работы Разработка и изготовление технических средств обучения по мотовозам МПТ-4 и МПТ-6

Разработка и изготовление технических средств обучения по мотовозам МПТ-4 и МПТ-6 Викторина по сказке Г.Х.Андерсена Домовой и хозяйка

Викторина по сказке Г.Х.Андерсена Домовой и хозяйка Профилактика алкоголизма

Профилактика алкоголизма Презентация к уроку Государственные границы России 8 класс

Презентация к уроку Государственные границы России 8 класс Основные факторы, вызывающие разрушение искусственных покрытий

Основные факторы, вызывающие разрушение искусственных покрытий Moral Philosophy. Normative Ethics

Moral Philosophy. Normative Ethics Введение в зоологию. Одноклеточные. Происхождение многоклеточных

Введение в зоологию. Одноклеточные. Происхождение многоклеточных Состояние местной неспецифической резистентности организма при дисбактериозе у беременных женщин

Состояние местной неспецифической резистентности организма при дисбактериозе у беременных женщин Цветок

Цветок Презентация Формирование основ безопасного поведения дошкольников

Презентация Формирование основ безопасного поведения дошкольников Первое апреля – никому не верю

Первое апреля – никому не верю Трубопроводный транспорт

Трубопроводный транспорт