- Тема 7. Организация кредитования юридических лиц

Содержание

- 2. Организация процесса кредитования юридических лиц

- 3. Основные субъекты банковского кредитования акционерные и частные компании, кредитно-финансовые учреждения (банки), население, федеральные и местные органы

- 4. Корпоративные клиенты — это юридические лица—клиенты банка, кроме кредитных организаций населения, субъектов Федерации и муниципальных образований.

- 5. Две основные функции организации кредитования корпоративных клиентов банком: макроэкономическая микроэкономическая

- 6. Специфические особенности кредитования корпоративного заемщика большой объем высокая доходность высокая рискованность

- 7. Современные условия РФ этот вид кредитования является одной из самых рискованных активных операций неразумный подход к

- 8. Общая схема организации работы банка по предоставлению кредита Программирование Предоставление банковской ссуды Текущий мониторинг кредитов Погашение

- 9. Этапы кредитования

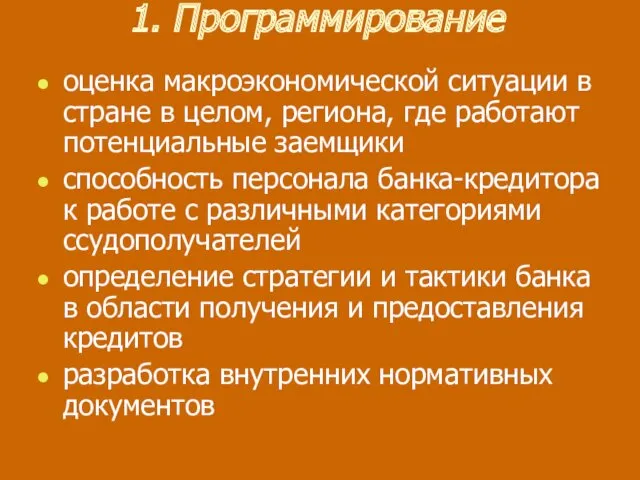

- 10. 1. Программирование оценка макроэкономической ситуации в стране в целом, региона, где работают потенциальные заемщики способность персонала

- 11. 2. Предоставление банковского кредита заявка на кредит и предварительные переговоры истребование необходимых документов оценка кредитоспособности заемщика;

- 12. Оценка кредитоспособности и платежеспособности клиента

- 13. Неправильная оценка может привести к невозврату кредита, что в свою очередь способно нарушить ликвидность банка и

- 14. Банки придают огромное значение разработке современной методологической базы оценки кредитоспособности, совершенствованию системы контроля и оценка кредитных

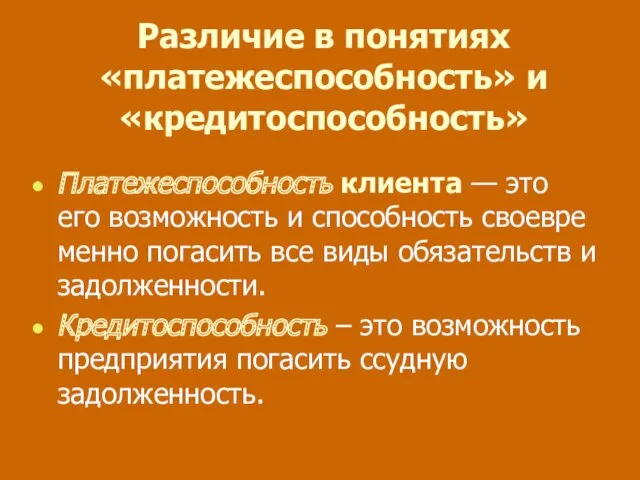

- 15. Различие в понятиях «платежеспособность» и «кредитоспособность» Платежеспособность клиента — это его возможность и способность своевременно погасить

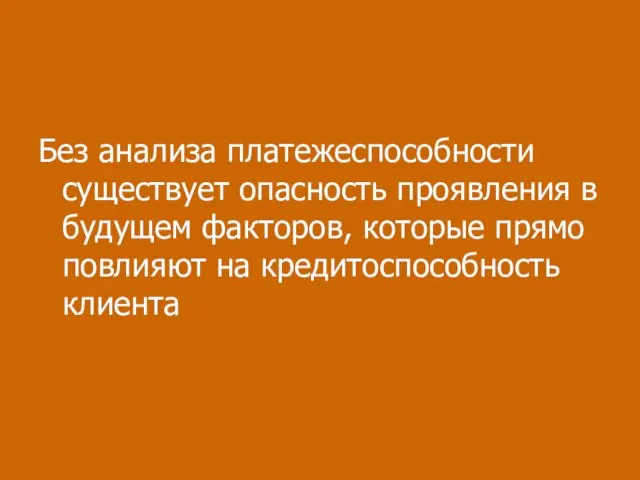

- 16. Без анализа платежеспособности существует опасность проявления в будущем факторов, которые прямо повлияют на кредитоспособность клиента

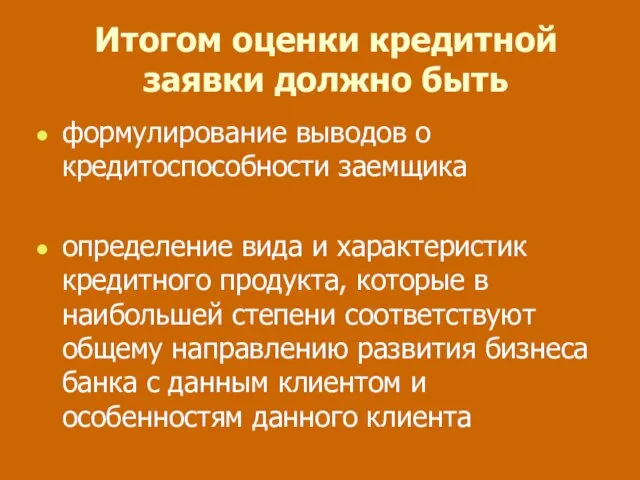

- 17. Итогом оценки кредитной заявки должно быть формулирование выводов о кредитоспособности заемщика определение вида и характеристик кредитного

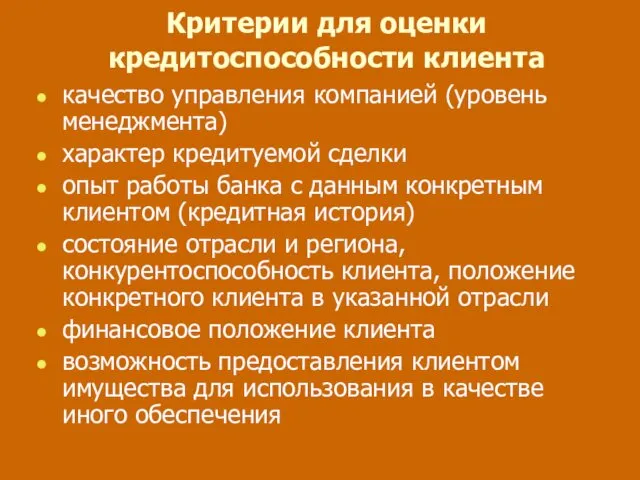

- 18. Критерии для оценки кредитоспособности клиента качество управления компанией (уровень менеджмента) характер кредитуемой сделки опыт работы банка

- 19. Руководство должно обладать достаточно высокой компетенцией и опытом, чтобы ставить реалистичные финансовые цели и задачи Опыт

- 20. Факторы для оценки характера взаимоотношений банка с клиентом длительность взаимоотношений заемщика с банком количественные параметры операций

- 21. Основными источниками финансовой информации для анализа являются бухгалтерский баланс предприятия (форма № 1 по ОКУД) отчет

- 22. Комплексный анализ финансового состояния заемщика: анализ структуры активов и пассивов заемщика анализ денежных потоков заемщика; анализ

- 23. Решение о предоставлении кредита осуществляется кредитным комитетом банка в соответствии с регламентом соответствующего кредитного комитета банка.

- 24. Заключение договора подписание в 3 экземплярах кредитного договора установленного образца от заемщика требуется представить письмо-распоряжение о

- 25. Основные условия кредита Сумма Срок Обеспечение устанавливаются кредитным комитетом банка

- 26. Если существует непосредственная связь между предоставлением заемщику кредитного продукта и оплатой контракта, в кредитном деле обязательно

- 27. После заключения кредитного договора и получения ссуды организация-заемщик (а равно поручитель, гарант, хранитель) должны находиться под

- 28. Кредитный инспектор должен регулярно (ежемесячно) следить за движением средств по расчетным и текущим счетам заемщика ежемесячно

- 29. Анализ документов бухгалтерской отчетности заемщика и его поручителя снижение объема продаж снижение доли денежной составляющей в

- 30. Регулярно изучается информация о состоянии экономического сектора (отрасли), в котором работает заемщик

- 31. Сотрудники службы безопасности банка производят независимый и объективный контроль текущего состояния заемщиков поручителей гарантов залогодателей

- 32. Служба безопасности банка выявляет следующие факты представления банку недостоверной и фальсифицированной отчетности и других данных невыполнения

- 33. С целью постоянного контроля за сохранностью заложенного имущества и выявления возможных изменений его текущей стоимости систематически,

- 34. Особое внимание: снизилась ли рыночная стоимость обеспечения имеются ли какие-либо факторы, снизившие ликвидность залога со времени

- 35. На основании имеющейся информации, в том числе поступившей от службы безопасности и иных обеспечивающих служб, кредитный

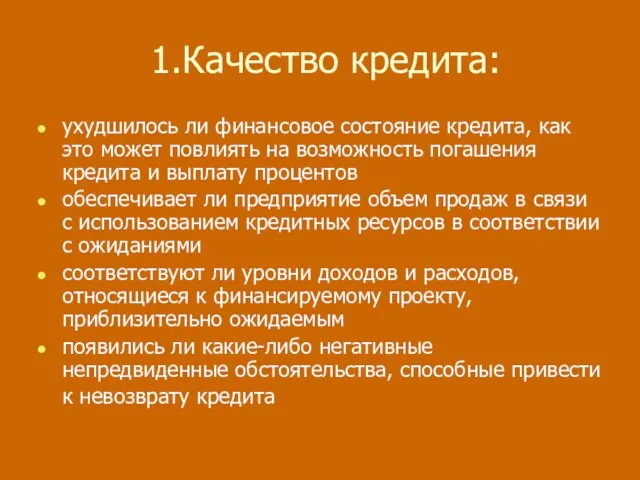

- 36. 1. Качество кредита: ухудшилось ли финансовое состояние кредита, как это может повлиять на возможность погашения кредита

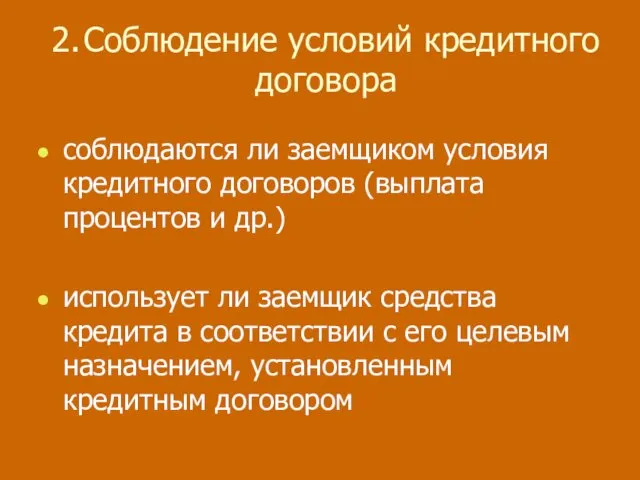

- 37. 2. Соблюдение условий кредитного договора соблюдаются ли заемщиком условия кредитного договоров (выплата процентов и др.) использует

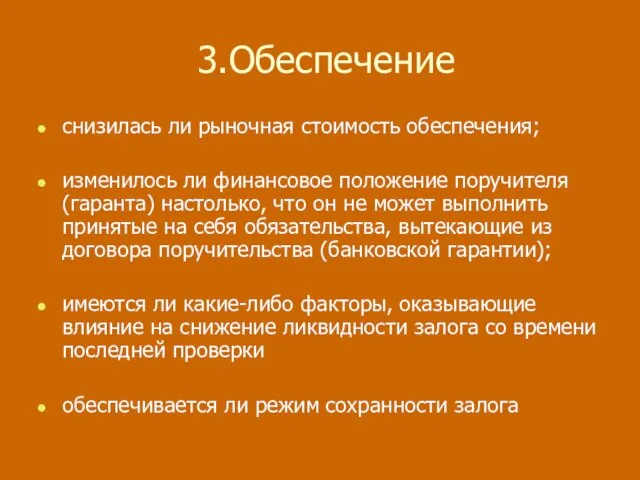

- 38. 3. Обеспечение снизилась ли рыночная стоимость обеспечения; изменилось ли финансовое положение поручителя (гаранта) настолько, что он

- 39. В случае выявление хотя бы одного из вышеназванных факторов кредитный инспектор незамедлительно должен составить заключение, содержащее

- 40. Добровольное погашение банковского кредита, а также процентов является показателем качества работы кредитного подразделения и всего банка

- 41. Организация выдачи и погашения отдельных видов кредитов

- 42. Способы предоставления средств клиентам разовым зачислением денежных средств на расчетный, текущий или корреспондентский счет либо выдачей

- 43. Кредитные линии возобновляемые (до 1 года) Невозобновляемые (до 1 года) Рамочные (до 1 года)

- 44. Открытие кредитной линии сроки условия предельная сумма предоставления банковского кредита

- 45. Объекты кредитования приобретение основных средств пополнение оборотных средств заработная плата работникам организации заемщика приобретение ценных бумаг

- 46. Овердрафт краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности для завершения текущих расчетов дебетовое

- 47. Кредитование с применением векселей кредит, выданный для приобретения векселя (векселей) с целью последующего использования этих векселей

- 48. Организация уплаты процентов по кредитам цена - процент, который выступает в виде определенной суммы денег, получаемый

- 49. Норма (ставка процента) характерное для некоторого фиксированного отрезка времени отношение между суммой уплаченных процентов (процентным платежом)

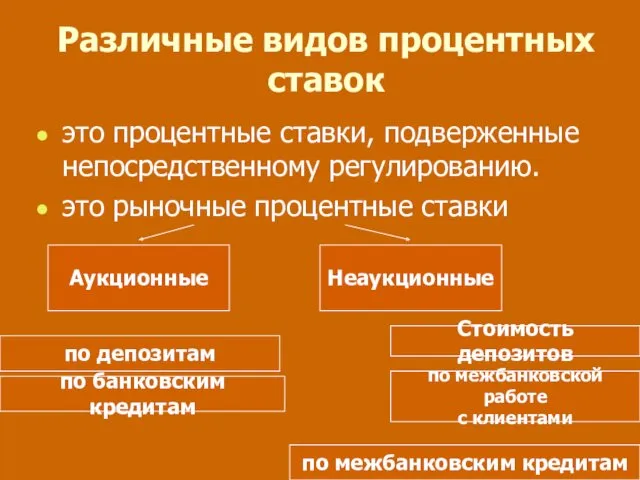

- 50. Различные видов процентных ставок это процентные ставки, подверженные непосредственному регулированию. это рыночные процентные ставки Аукционные Неаукционные

- 52. Скачать презентацию

Организация процесса кредитования юридических лиц

Организация процесса кредитования юридических лиц

Основные субъекты банковского кредитования

акционерные и частные компании, кредитно-финансовые учреждения (банки), население,

Основные субъекты банковского кредитования

акционерные и частные компании, кредитно-финансовые учреждения (банки), население,

Корпоративные клиенты

— это юридические лица—клиенты банка, кроме кредитных организаций населения,

Корпоративные клиенты — это юридические лица—клиенты банка, кроме кредитных организаций населения,

Две основные функции организации кредитования корпоративных клиентов банком:

макроэкономическая

микроэкономическая

Две основные функции организации кредитования корпоративных клиентов банком:

макроэкономическая

микроэкономическая

Специфические особенности кредитования корпоративного заемщика

большой объем

высокая доходность

высокая рискованность

Специфические особенности кредитования корпоративного заемщика

большой объем

высокая доходность

высокая рискованность

Современные условия РФ

этот вид кредитования является одной из самых рискованных активных

Современные условия РФ

этот вид кредитования является одной из самых рискованных активных

Общая схема организации работы банка по предоставлению кредита

Программирование

Предоставление банковской

Общая схема организации работы банка по предоставлению кредита

Программирование

Предоставление банковской

Этапы кредитования

Этапы кредитования

1. Программирование

оценка макроэкономической ситуации в стране в целом, региона, где

1. Программирование

оценка макроэкономической ситуации в стране в целом, региона, где

2. Предоставление банковского кредита

заявка на кредит и предварительные переговоры

истребование необходимых

2. Предоставление банковского кредита

заявка на кредит и предварительные переговоры

истребование необходимых

Оценка кредитоспособности и платежеспособности клиента

Оценка кредитоспособности и платежеспособности клиента

Неправильная оценка

может привести к невозврату кредита, что в свою очередь способно

Неправильная оценка

может привести к невозврату кредита, что в свою очередь способно

Банки придают огромное значение

разработке современной методологической базы оценки кредитоспособности,

совершенствованию

Банки придают огромное значение

разработке современной методологической базы оценки кредитоспособности,

совершенствованию

Различие в понятиях «платежеспособность» и «кредитоспособность»

Платежеспособность клиента — это его возможность

Различие в понятиях «платежеспособность» и «кредитоспособность»

Платежеспособность клиента — это его возможность

Без анализа платежеспособности существует опасность проявления в будущем факторов, которые прямо

Итогом оценки кредитной заявки должно быть

формулирование выводов о кредитоспособности заемщика

Итогом оценки кредитной заявки должно быть

формулирование выводов о кредитоспособности заемщика

Критерии для оценки кредитоспособности клиента

качество управления компанией (уровень менеджмента)

характер кредитуемой сделки

опыт

Критерии для оценки кредитоспособности клиента

качество управления компанией (уровень менеджмента)

характер кредитуемой сделки

опыт

Руководство должно обладать достаточно высокой компетенцией и опытом, чтобы ставить реалистичные

Руководство должно обладать достаточно высокой компетенцией и опытом, чтобы ставить реалистичные

Факторы для

оценки характера взаимоотношений банка с клиентом

длительность взаимоотношений заемщика с

Факторы для

оценки характера взаимоотношений банка с клиентом

длительность взаимоотношений заемщика с

Основными источниками финансовой информации для анализа являются

бухгалтерский баланс предприятия (форма

Основными источниками финансовой информации для анализа являются

бухгалтерский баланс предприятия (форма

Комплексный анализ финансового состояния заемщика:

анализ структуры активов и пассивов заемщика

анализ денежных

Комплексный анализ финансового состояния заемщика:

анализ структуры активов и пассивов заемщика

анализ денежных

Решение о предоставлении кредита осуществляется кредитным комитетом банка в соответствии с

Решение о предоставлении кредита осуществляется кредитным комитетом банка в соответствии с

Заключение договора

подписание в 3 экземплярах кредитного договора установленного образца

от заемщика требуется

Заключение договора

подписание в 3 экземплярах кредитного договора установленного образца

от заемщика требуется

Основные условия кредита

Сумма

Срок

Обеспечение

устанавливаются

кредитным комитетом банка

Основные условия кредита

Сумма

Срок

Обеспечение

устанавливаются

кредитным комитетом банка

Если существует непосредственная связь между предоставлением заемщику кредитного продукта и оплатой

Если существует непосредственная связь между предоставлением заемщику кредитного продукта и оплатой

После заключения кредитного договора и получения ссуды организация-заемщик (а равно поручитель,

После заключения кредитного договора и получения ссуды организация-заемщик (а равно поручитель,

Кредитный инспектор должен регулярно (ежемесячно) следить за движением средств по расчетным

Кредитный инспектор должен регулярно (ежемесячно) следить за движением средств по расчетным

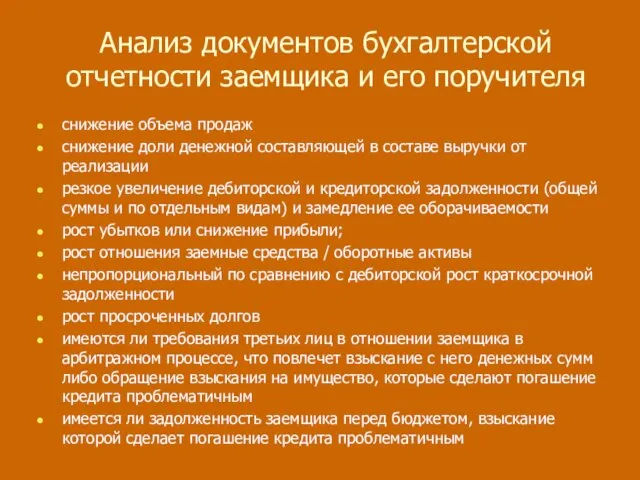

Анализ документов бухгалтерской отчетности заемщика и его поручителя

снижение объема продаж

снижение доли

Анализ документов бухгалтерской отчетности заемщика и его поручителя

снижение объема продаж

снижение доли

Регулярно изучается информация о состоянии экономического сектора (отрасли), в котором работает

Регулярно изучается информация о состоянии экономического сектора (отрасли), в котором работает

Сотрудники службы безопасности банка производят независимый и объективный контроль текущего состояния

заемщиков

поручителей

гарантов

Сотрудники службы безопасности банка производят независимый и объективный контроль текущего состояния

заемщиков

поручителей

гарантов

Служба безопасности банка выявляет следующие факты

представления банку недостоверной и фальсифицированной отчетности

Служба безопасности банка выявляет следующие факты

представления банку недостоверной и фальсифицированной отчетности

С целью постоянного контроля за сохранностью заложенного имущества и выявления возможных

С целью постоянного контроля за сохранностью заложенного имущества и выявления возможных

Особое внимание:

снизилась ли рыночная стоимость обеспечения

имеются ли какие-либо факторы, снизившие ликвидность

Особое внимание:

снизилась ли рыночная стоимость обеспечения

имеются ли какие-либо факторы, снизившие ликвидность

На основании имеющейся информации, в том числе поступившей от службы безопасности

На основании имеющейся информации, в том числе поступившей от службы безопасности

1. Качество кредита:

ухудшилось ли финансовое состояние кредита, как это может повлиять на

1. Качество кредита:

ухудшилось ли финансовое состояние кредита, как это может повлиять на

2. Соблюдение условий кредитного договора

соблюдаются ли заемщиком условия кредитного договоров (выплата

2. Соблюдение условий кредитного договора

соблюдаются ли заемщиком условия кредитного договоров (выплата

3. Обеспечение

снизилась ли рыночная стоимость обеспечения;

изменилось ли финансовое положение поручителя (гаранта)

3. Обеспечение

снизилась ли рыночная стоимость обеспечения;

изменилось ли финансовое положение поручителя (гаранта)

В случае выявление хотя бы одного из вышеназванных факторов кредитный инспектор

В случае выявление хотя бы одного из вышеназванных факторов кредитный инспектор

Добровольное погашение банковского кредита, а также процентов является показателем качества работы

Добровольное погашение банковского кредита, а также процентов является показателем качества работы

Организация выдачи и погашения отдельных видов кредитов

Организация выдачи и погашения отдельных видов кредитов

Способы предоставления средств клиентам

разовым зачислением денежных средств на расчетный, текущий

Способы предоставления средств клиентам

разовым зачислением денежных средств на расчетный, текущий

Кредитные линии

возобновляемые (до 1 года)

Невозобновляемые (до 1 года)

Рамочные (до 1 года)

Кредитные линии

возобновляемые (до 1 года)

Невозобновляемые (до 1 года)

Рамочные (до 1 года)

Открытие кредитной линии

сроки

условия

предельная сумма предоставления банковского кредита

Открытие кредитной линии

сроки

условия

предельная сумма предоставления банковского кредита

Объекты кредитования

приобретение основных средств

пополнение оборотных средств

заработная плата работникам организации заемщика

приобретение

Объекты кредитования

приобретение основных средств

пополнение оборотных средств

заработная плата работникам организации заемщика

приобретение

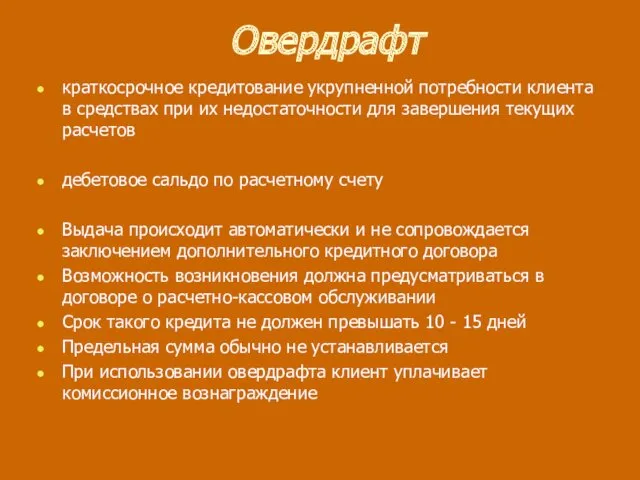

Овердрафт

краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности

Овердрафт

краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности

Кредитование с применением векселей

кредит, выданный для приобретения векселя (векселей) с

Кредитование с применением векселей

кредит, выданный для приобретения векселя (векселей) с

Организация уплаты процентов по кредитам

цена - процент, который выступает в виде

Организация уплаты процентов по кредитам

цена - процент, который выступает в виде

Норма (ставка процента)

характерное для некоторого фиксированного отрезка времени отношение между

Норма (ставка процента)

характерное для некоторого фиксированного отрезка времени отношение между

Различные видов процентных ставок

это процентные ставки, подверженные непосредственному регулированию.

это

Различные видов процентных ставок

это процентные ставки, подверженные непосредственному регулированию.

это

Прикладная геохимия. Геохимические поиски

Прикладная геохимия. Геохимические поиски 20240123_izo_6_klass._tema_8._izobrazhenie_predmetnogo_mira

20240123_izo_6_klass._tema_8._izobrazhenie_predmetnogo_mira Первая помощь при ранениях

Первая помощь при ранениях Тема 3.1. Архитектура компьютеров

Тема 3.1. Архитектура компьютеров Кодирование графической информации

Кодирование графической информации Тема урока: Австралия – страна-материк

Тема урока: Австралия – страна-материк Презентация М.В. Ломоносов - великий сын России 8-9 класс.

Презентация М.В. Ломоносов - великий сын России 8-9 класс. Psychology is the scientific

Psychology is the scientific Продолжение портфолио Новый год 2015-2016 гг 2 часть

Продолжение портфолио Новый год 2015-2016 гг 2 часть Проект Формирование стрессоустойчивости музыканта-исполнителя

Проект Формирование стрессоустойчивости музыканта-исполнителя Здоровье. Здоровый образ жизни

Здоровье. Здоровый образ жизни Амурская область

Амурская область Роль медицинской сестры в оказании паллиативной медицинской помощи на примере отделения сестринского ухода

Роль медицинской сестры в оказании паллиативной медицинской помощи на примере отделения сестринского ухода Рисуем солнышко

Рисуем солнышко Былины. Тестовая работа

Былины. Тестовая работа Сестринский процесс при пиелонефрите

Сестринский процесс при пиелонефрите CREDO бағдарламасы. Konverter

CREDO бағдарламасы. Konverter Богослужебные книги. Виды богослужебных книг

Богослужебные книги. Виды богослужебных книг Маршал Советского Союза Мерецков Кирилл Афанасьевич (1897-1968)

Маршал Советского Союза Мерецков Кирилл Афанасьевич (1897-1968) Теория ландшафтной архитектуры и методология проектирования

Теория ландшафтной архитектуры и методология проектирования Презентация к внеклассному мероприятию по теме Путешествие в страну здорового образа жизни для учащихся начальных классов

Презентация к внеклассному мероприятию по теме Путешествие в страну здорового образа жизни для учащихся начальных классов Ислам. Основные идеи ислама

Ислам. Основные идеи ислама Технология термической обработки на металлургических заводах

Технология термической обработки на металлургических заводах Загадочный мир. Зима

Загадочный мир. Зима Кристаллизация металла шва

Кристаллизация металла шва Готовимся к ЕГЭ по русскому языку. Тренажер А3

Готовимся к ЕГЭ по русскому языку. Тренажер А3 Чтобы учение было в радость

Чтобы учение было в радость ПРЕЗЕНТАЦИЯ ОСЕНЬ, ОСЕНЬ В ГОСТИ ПРОСИМ!

ПРЕЗЕНТАЦИЯ ОСЕНЬ, ОСЕНЬ В ГОСТИ ПРОСИМ!