- Теоретические основы бухгалтерского учета

Содержание

- 2. Тема Теоретические основы бухгалтерского учета Понятие бухгалтерского учета, его объекты и методы Бухгалтерский баланс, изменения бухгалтерского

- 3. Законодательное и нормативное регулирование бухгалтерского учета Закон Республики Беларусь Постановления Министерства финансов Республики Беларусь (Инструкции и

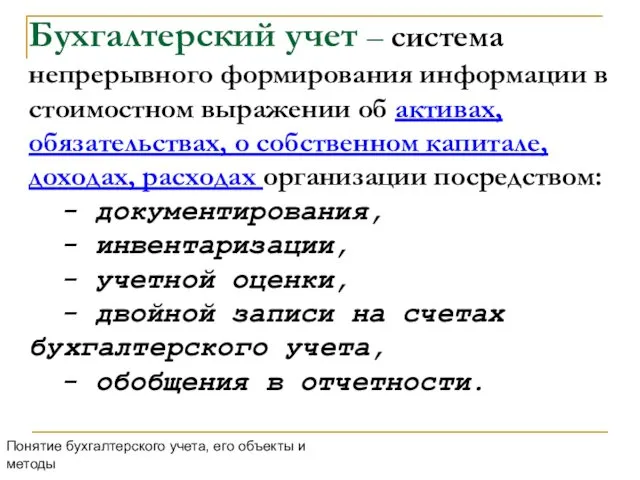

- 5. Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале,

- 6. Понятие бухгалтерского учета, его объекты и методы

- 7. Главный бухгалтер наличие высшего или среднего специального образования, предоставляющего в соответствии с законодательством Республики Беларусь право

- 8. Понятие бухгалтерского учета, его объекты и методы

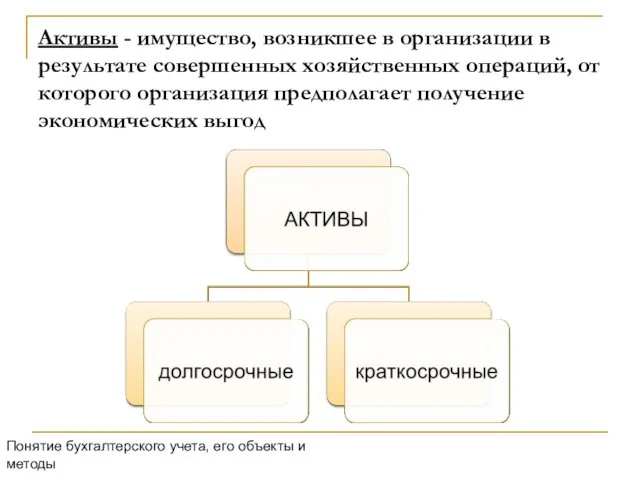

- 9. Активы - имущество, возникшее в организации в результате совершенных хозяйственных операций, от которого организация предполагает получение

- 10. Понятие бухгалтерского учета, его объекты и методы

- 11. Понятие бухгалтерского учета, его объекты и методы

- 12. Понятие бухгалтерского учета, его объекты и методы

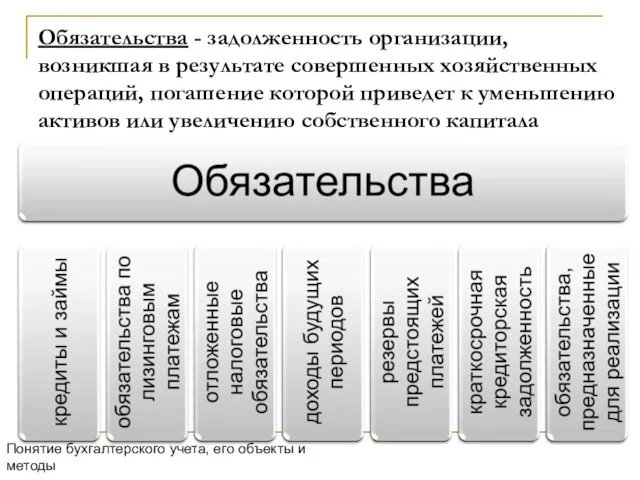

- 13. Обязательства - задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение которой приведет к уменьшению активов

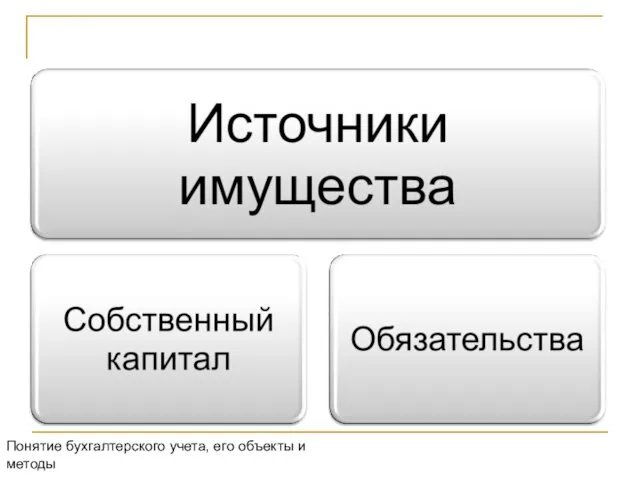

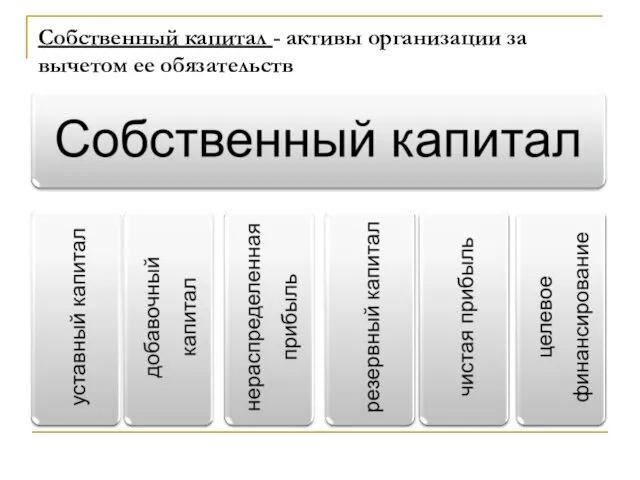

- 14. Собственный капитал - активы организации за вычетом ее обязательств

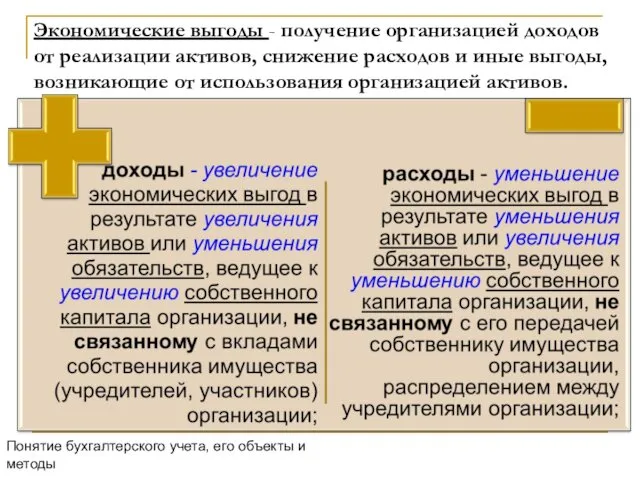

- 15. Экономические выгоды - получение организацией доходов от реализации активов, снижение расходов и иные выгоды, возникающие от

- 16. Понятие бухгалтерского учета, его объекты и методы

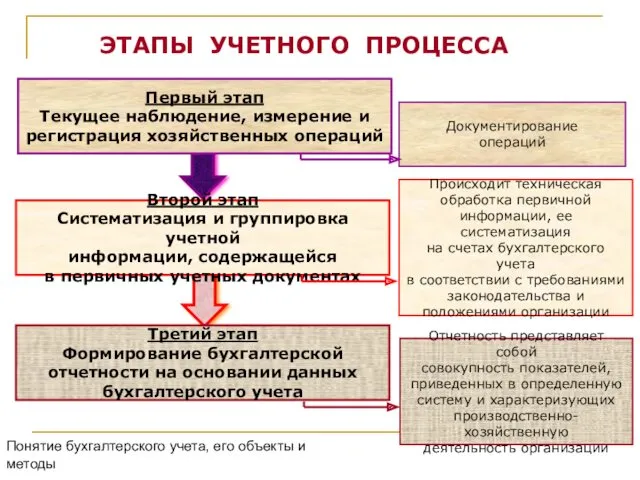

- 17. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА Первый этап Текущее наблюдение, измерение и регистрация хозяйственных операций Второй этап Систематизация и

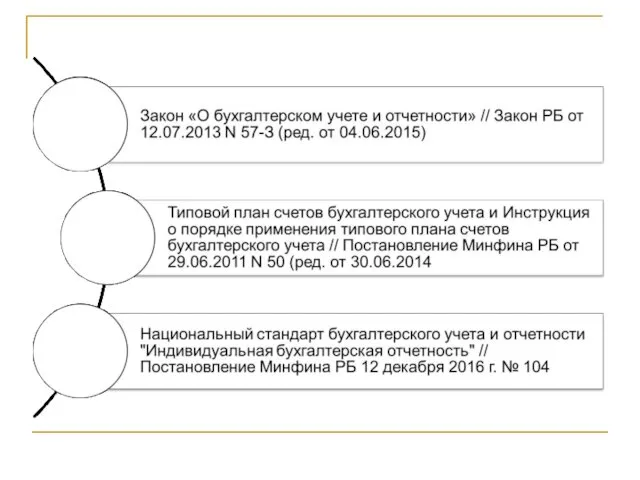

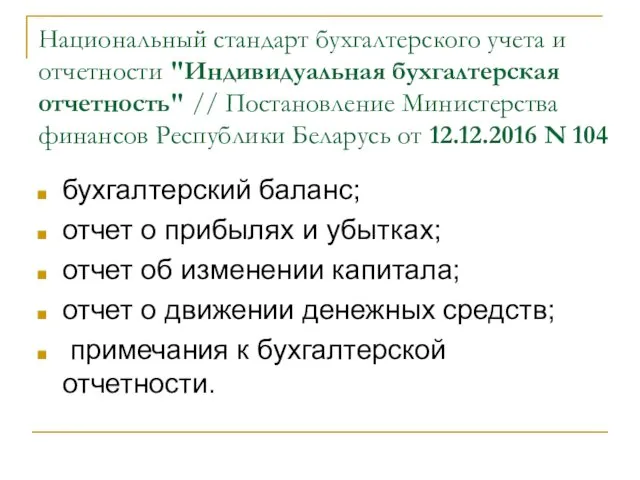

- 18. Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление Министерства финансов Республики Беларусь от

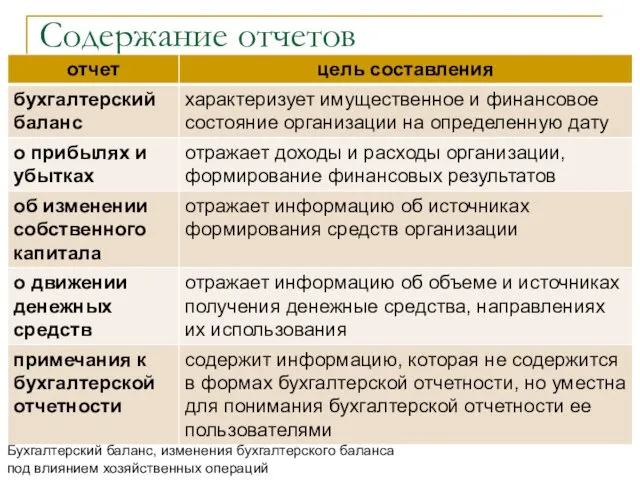

- 19. Содержание отчетов Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

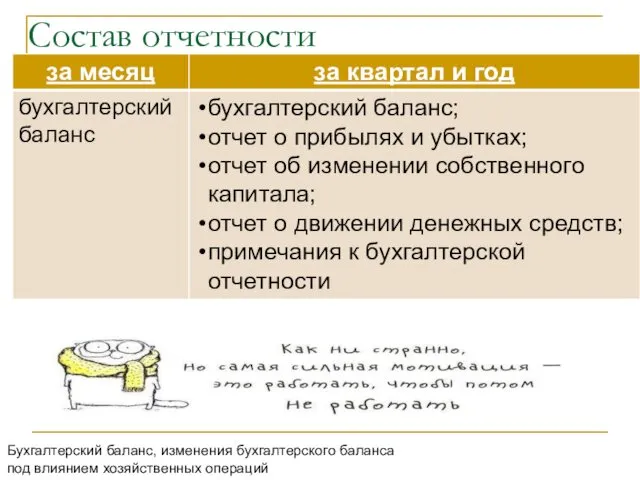

- 20. Состав отчетности Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

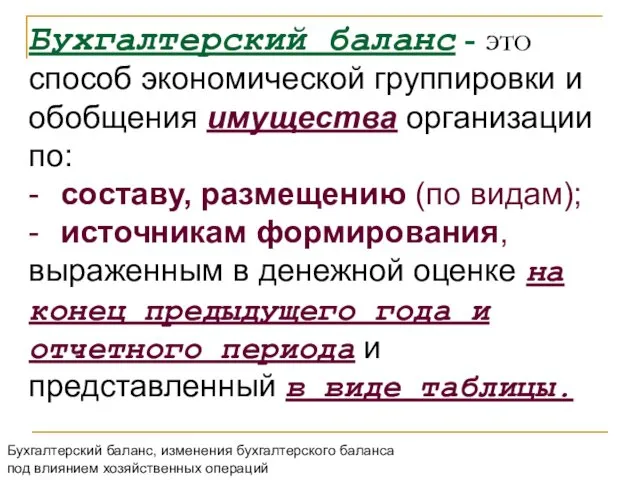

- 21. Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по: - составу, размещению (по

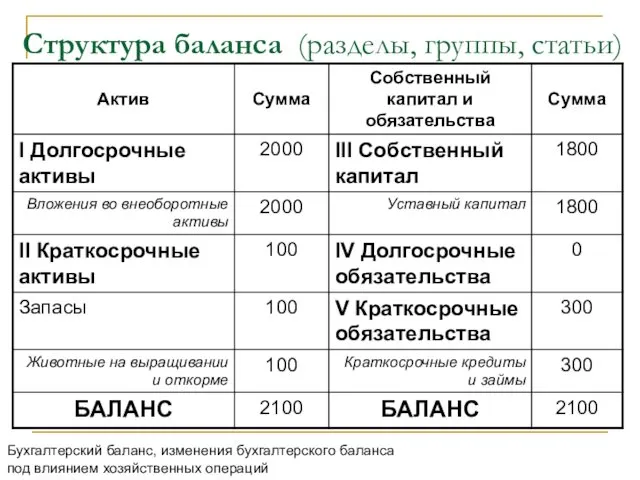

- 22. Структура баланса (разделы, группы, статьи) Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

- 23. Классификация хозяйственных операций по влиянию на баланс Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

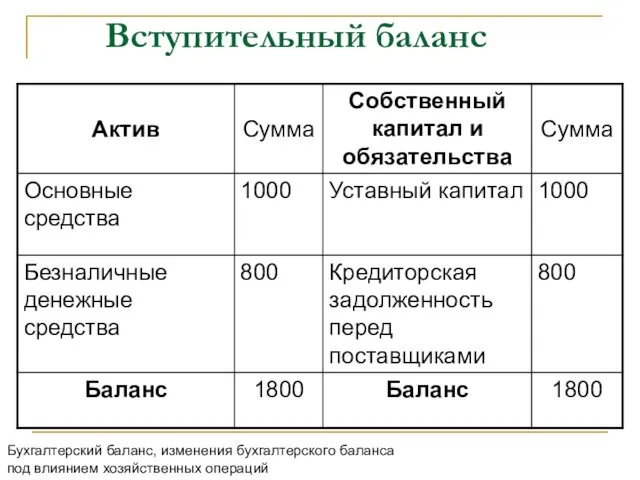

- 24. Вступительный баланс Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

- 25. 1 тип хозяйственной операции Получены денежные средства с расчетного счета в кассу предприятия в сумме 500

- 26. 1 тип хозяйственной операции Получены денежные средства с расчетного счета в кассу предприятия в сумме 500

- 27. 1 тип влияния А+А- Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

- 28. За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб. Бухгалтерский баланс, изменения бухгалтерского баланса

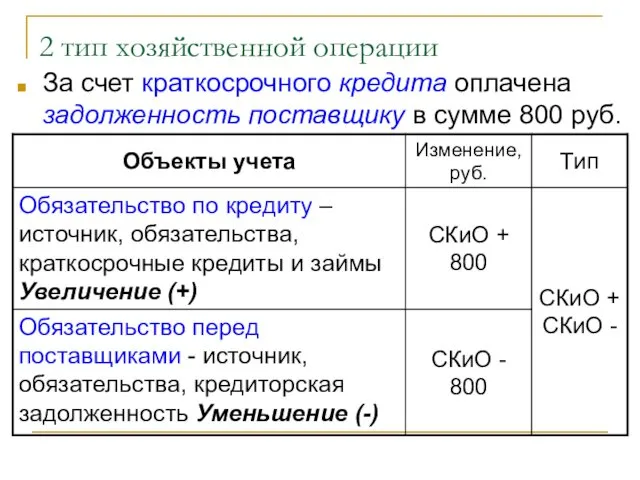

- 29. 2 тип хозяйственной операции За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

- 30. 2 тип влияния СКиО + СКиО - Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

- 31. От поставщиков получено сырье на сумму 600 руб. Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных

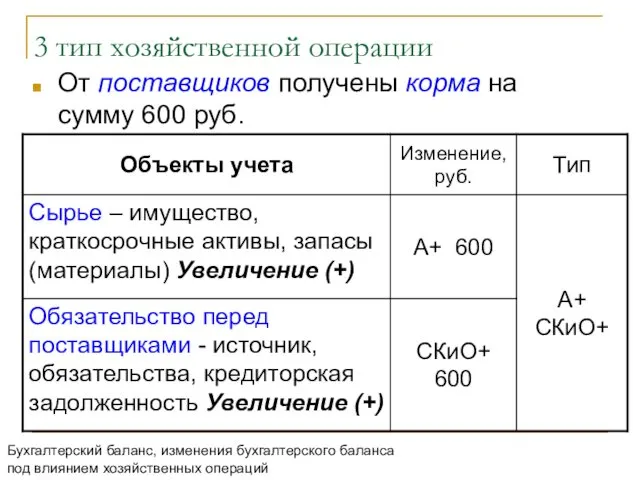

- 32. 3 тип хозяйственной операции От поставщиков получены корма на сумму 600 руб. Бухгалтерский баланс, изменения бухгалтерского

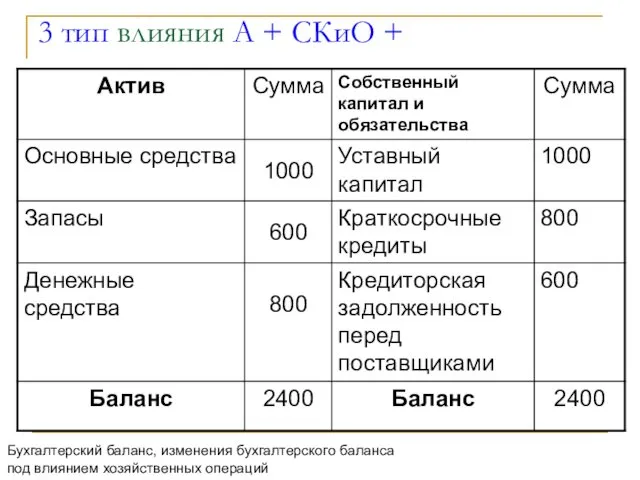

- 33. 3 тип влияния А + СКиО + Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

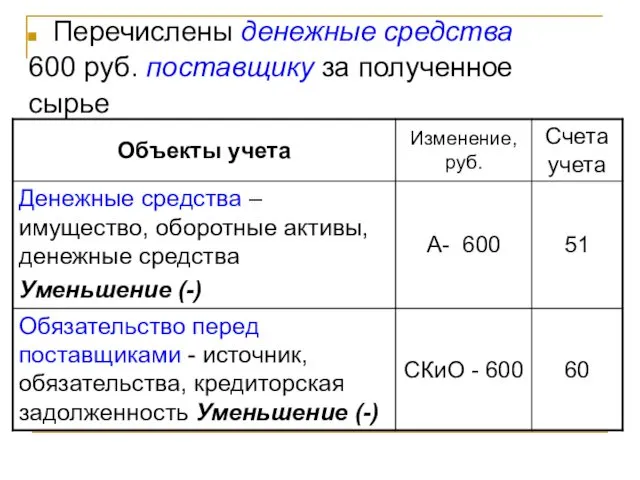

- 34. Перечислены денежные средства 600 руб. поставщику за полученное сырье Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием

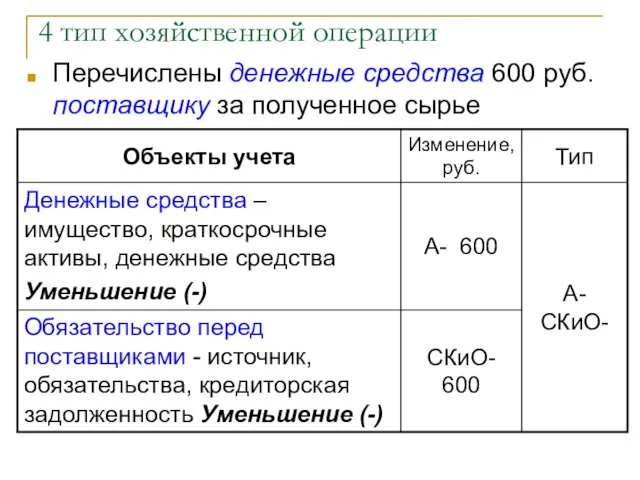

- 35. 4 тип хозяйственной операции Перечислены денежные средства 600 руб. поставщику за полученное сырье

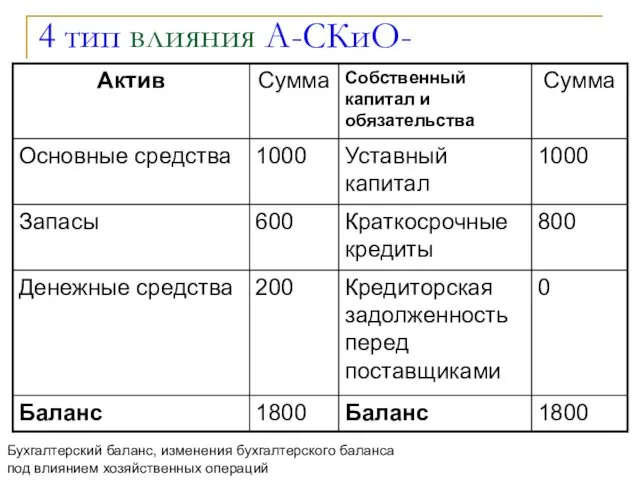

- 36. 4 тип влияния А-СКиО- Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

- 37. Типы изменений бухг. баланса Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

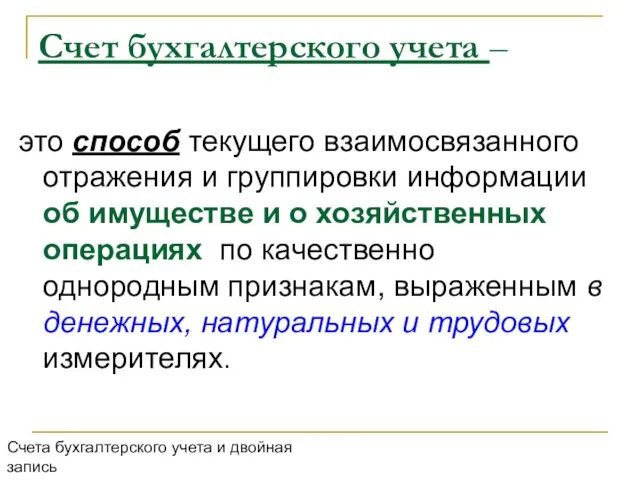

- 38. Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки информации об имуществе и о

- 39. Схема счета бухгалтерского учета Счета бухгалтерского учета и двойная запись

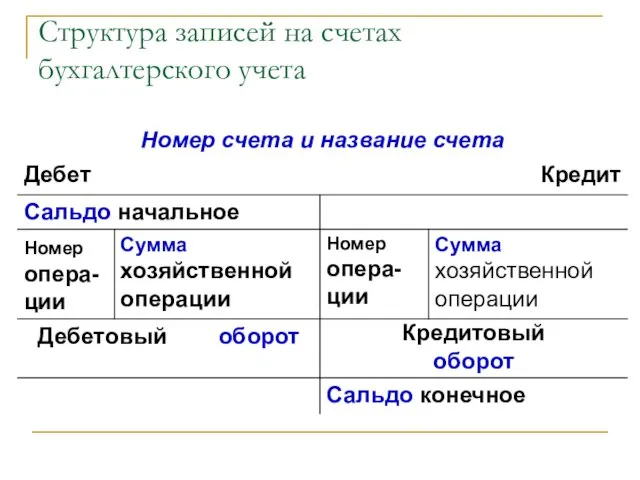

- 40. Структура записей на счетах бухгалтерского учета

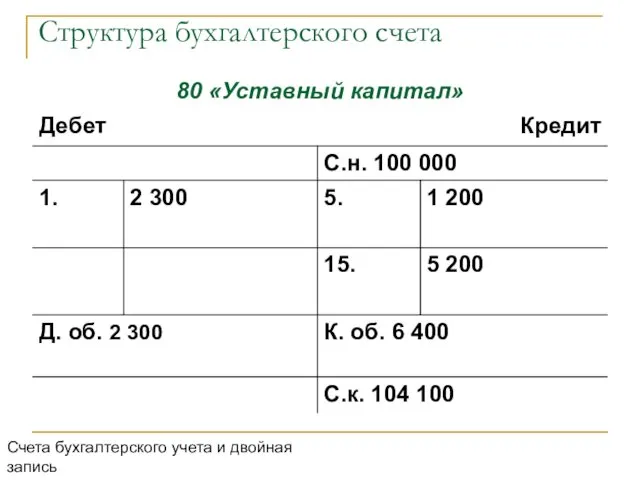

- 41. Структура бухгалтерского счета Счета бухгалтерского учета и двойная запись

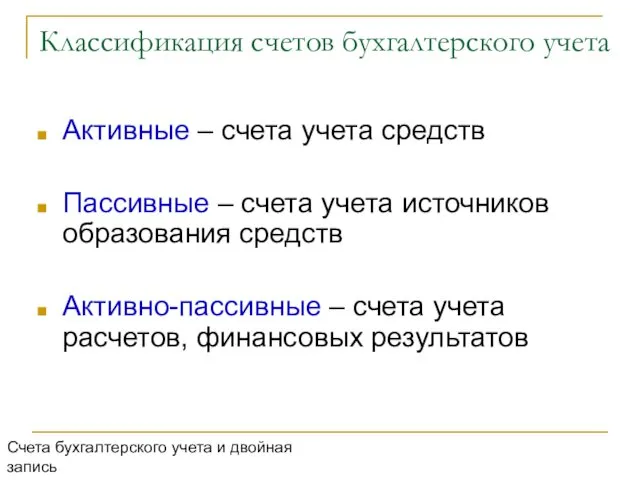

- 42. Классификация счетов бухгалтерского учета Активные – счета учета средств Пассивные – счета учета источников образования средств

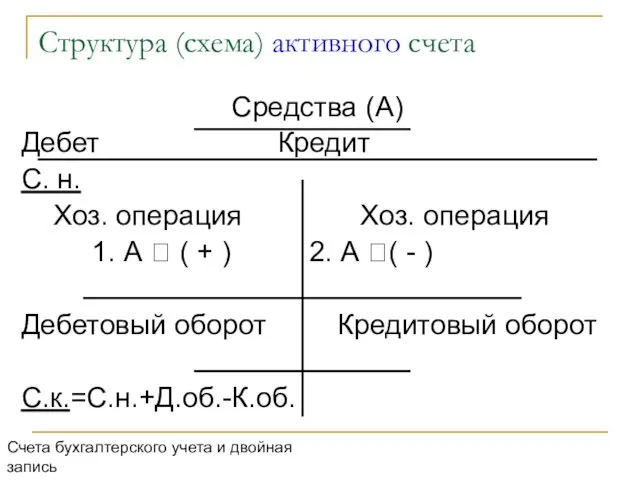

- 43. Структура (схема) активного счета Средства (А) Дебет Кредит С. н. Хоз. операция Хоз. операция 1. А

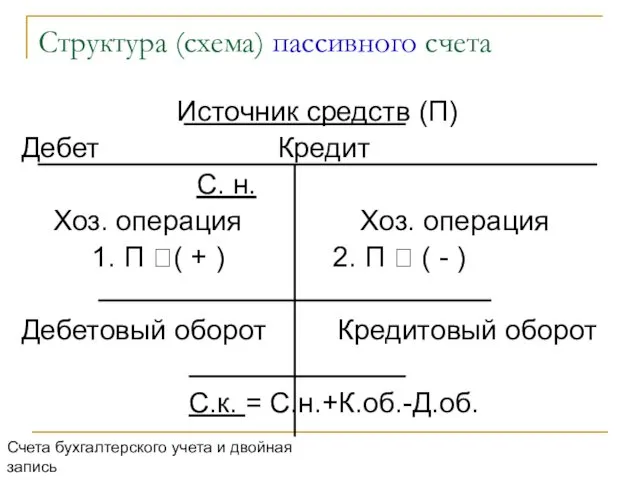

- 44. Структура (схема) пассивного счета Источник средств (П) Дебет Кредит С. н. Хоз. операция Хоз. операция 1.

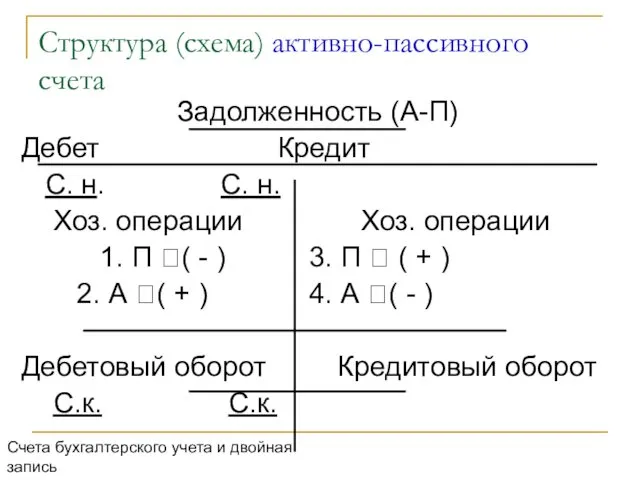

- 45. Структура (схема) активно-пассивного счета Задолженность (А-П) Дебет Кредит С. н. С. н. Хоз. операции Хоз. операции

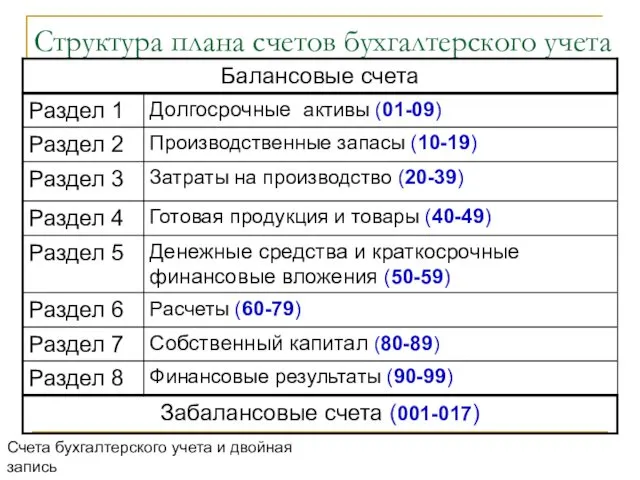

- 46. Структура плана счетов бухгалтерского учета Счета бухгалтерского учета и двойная запись

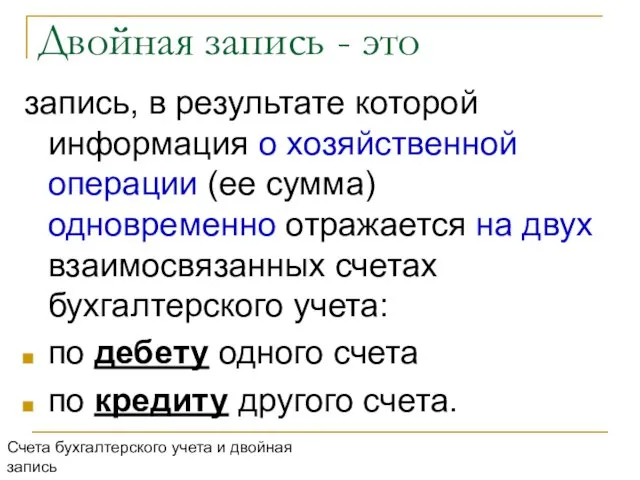

- 47. Двойная запись - это запись, в результате которой информация о хозяйственной операции (ее сумма) одновременно отражается

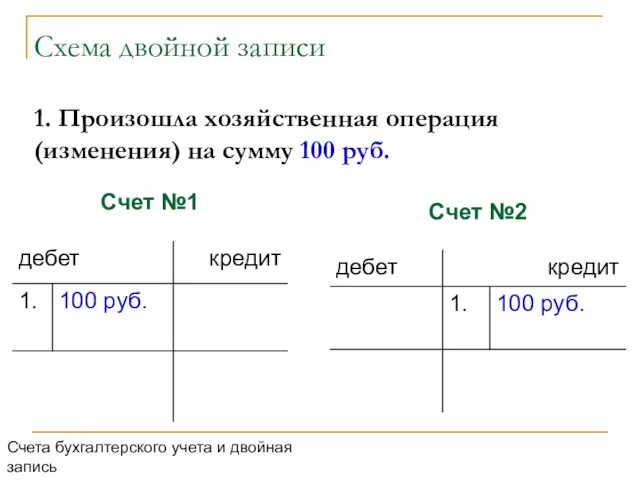

- 48. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб. Счета бухгалтерского учета и

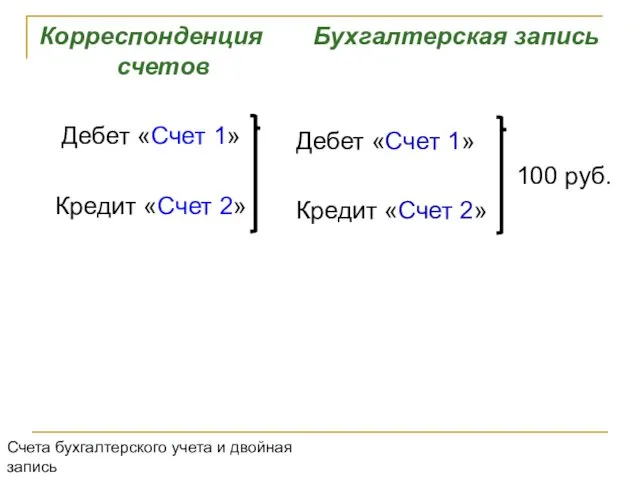

- 49. Корреспонденция счетов Дебет «Счет 1» Кредит «Счет 2» Бухгалтерская запись Дебет «Счет 1» 100 руб. Кредит

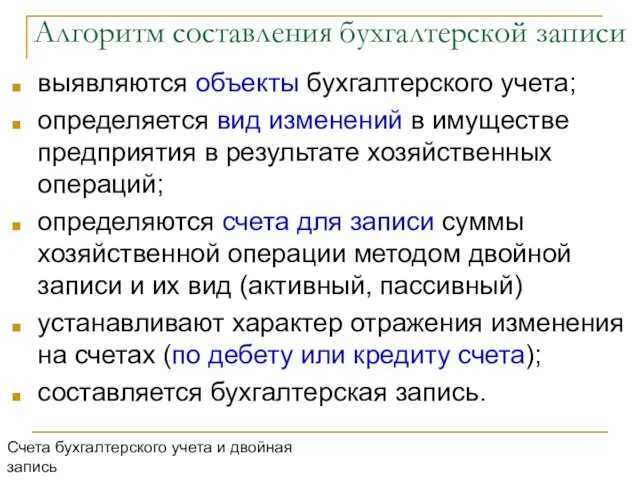

- 50. Алгоритм составления бухгалтерской записи выявляются объекты бухгалтерского учета; определяется вид изменений в имуществе предприятия в результате

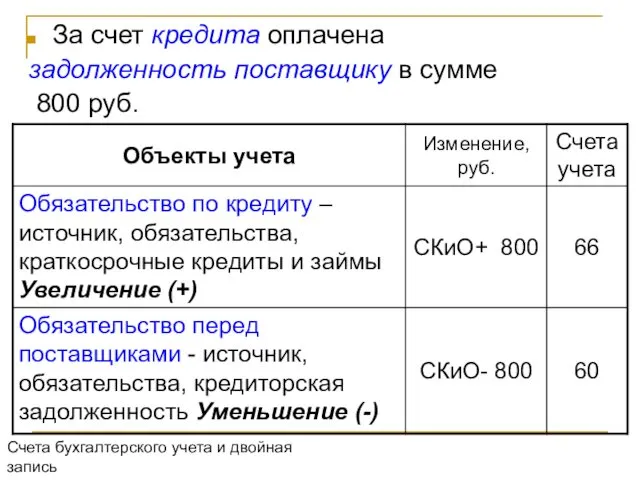

- 51. За счет кредита оплачена задолженность поставщику в сумме 800 руб. Счета бухгалтерского учета и двойная запись

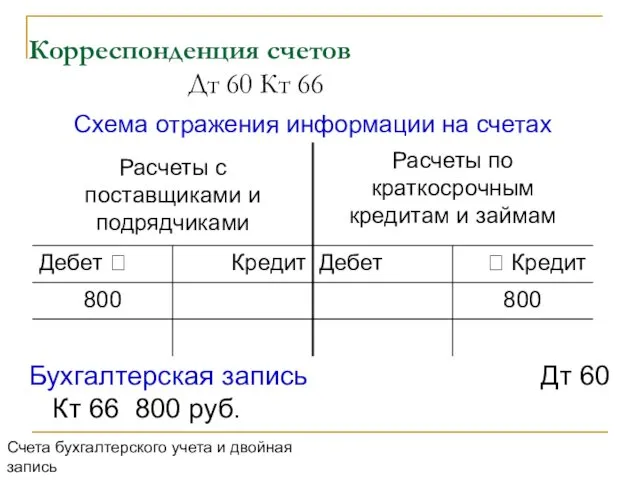

- 52. Корреспонденция счетов Дт 60 Кт 66 Бухгалтерская запись Дт 60 Кт 66 800 руб. Счета бухгалтерского

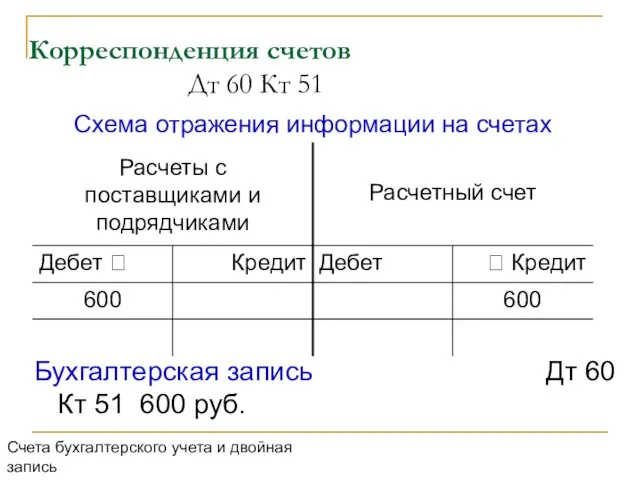

- 53. Перечислены денежные средства 600 руб. поставщику за полученное сырье

- 54. Корреспонденция счетов Дт 60 Кт 51 Бухгалтерская запись Дт 60 Кт 51 600 руб. Счета бухгалтерского

- 55. Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление Министерства финансов Республики Беларусь от

- 57. Скачать презентацию

Тема Теоретические основы бухгалтерского учета

Понятие бухгалтерского учета, его объекты и методы

Бухгалтерский

Тема Теоретические основы бухгалтерского учета

Понятие бухгалтерского учета, его объекты и методы

Бухгалтерский

Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики Беларусь

Постановления Министерства финансов

Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики Беларусь

Постановления Министерства финансов

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах,

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах,

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Главный бухгалтер

наличие высшего или среднего специального образования, предоставляющего в соответствии с

Главный бухгалтер

наличие высшего или среднего специального образования, предоставляющего в соответствии с

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Активы - имущество, возникшее в организации в результате совершенных хозяйственных операций,

Активы - имущество, возникшее в организации в результате совершенных хозяйственных операций,

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

Обязательства - задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение

Обязательства - задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение

Собственный капитал - активы организации за вычетом ее обязательств

Собственный капитал - активы организации за вычетом ее обязательств

Экономические выгоды - получение организацией доходов от реализации активов, снижение расходов

Экономические выгоды - получение организацией доходов от реализации активов, снижение расходов

Понятие бухгалтерского учета, его объекты и методы

Понятие бухгалтерского учета, его объекты и методы

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и

регистрация хозяйственных операций

Второй этап

Систематизация

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и

регистрация хозяйственных операций

Второй этап

Систематизация

Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление

Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление

Содержание отчетов

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

Содержание отчетов

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

Состав отчетности

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

Состав отчетности

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации

Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации

Структура баланса (разделы, группы, статьи)

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием

Структура баланса (разделы, группы, статьи)

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием

Классификация хозяйственных операций по влиянию на баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

Классификация хозяйственных операций по влиянию на баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

Вступительный баланс

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

Вступительный баланс

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных операций

1 тип хозяйственной операции

Получены денежные средства с расчетного счета в кассу

1 тип хозяйственной операции

Получены денежные средства с расчетного счета в кассу

1 тип хозяйственной операции

Получены денежные средства с расчетного счета в кассу

1 тип хозяйственной операции

Получены денежные средства с расчетного счета в кассу

1 тип влияния А+А-

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием

1 тип влияния А+А-

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием

За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

Бухгалтерский

За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

Бухгалтерский

2 тип хозяйственной операции

За счет краткосрочного кредита оплачена задолженность поставщику в

2 тип хозяйственной операции

За счет краткосрочного кредита оплачена задолженность поставщику в

2 тип влияния СКиО + СКиО -

Бухгалтерский баланс, изменения бухгалтерского баланса

2 тип влияния СКиО + СКиО -

Бухгалтерский баланс, изменения бухгалтерского баланса

От поставщиков получено сырье на сумму 600 руб.

Бухгалтерский баланс, изменения бухгалтерского

От поставщиков получено сырье на сумму 600 руб.

Бухгалтерский баланс, изменения бухгалтерского

3 тип хозяйственной операции

От поставщиков получены корма на сумму 600 руб.

Бухгалтерский

3 тип хозяйственной операции

От поставщиков получены корма на сумму 600 руб.

Бухгалтерский

3 тип влияния А + СКиО +

Бухгалтерский баланс, изменения бухгалтерского баланса

3 тип влияния А + СКиО +

Бухгалтерский баланс, изменения бухгалтерского баланса

Перечислены денежные средства 600 руб. поставщику за полученное сырье

Бухгалтерский баланс, изменения

Перечислены денежные средства 600 руб. поставщику за полученное сырье

Бухгалтерский баланс, изменения

4 тип хозяйственной операции

Перечислены денежные средства 600 руб. поставщику за полученное

4 тип хозяйственной операции

Перечислены денежные средства 600 руб. поставщику за полученное

4 тип влияния А-СКиО-

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных

4 тип влияния А-СКиО-

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных

Типы изменений бухг. баланса

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных

Типы изменений бухг. баланса

Бухгалтерский баланс, изменения бухгалтерского баланса под влиянием хозяйственных

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и группировки информации

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и группировки информации

Схема счета бухгалтерского учета

Счета бухгалтерского учета и двойная запись

Схема счета бухгалтерского учета

Счета бухгалтерского учета и двойная запись

Структура записей на счетах

бухгалтерского учета

Структура записей на счетах

бухгалтерского учета

Структура бухгалтерского счета

Счета бухгалтерского учета и двойная запись

Структура бухгалтерского счета

Счета бухгалтерского учета и двойная запись

Классификация счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета учета

Классификация счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета учета

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) активно-пассивного счета

Задолженность (А-П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз. операции

Структура (схема) активно-пассивного счета

Задолженность (А-П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз. операции

Структура плана счетов бухгалтерского учета

Счета бухгалтерского учета и двойная запись

Структура плана счетов бухгалтерского учета

Счета бухгалтерского учета и двойная запись

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Счета

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Счета

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Бухгалтерская запись

Дебет «Счет 1»

100 руб.

Кредит

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Бухгалтерская запись

Дебет «Счет 1»

100 руб.

Кредит

Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;

определяется вид изменений в имуществе

Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;

определяется вид изменений в имуществе

За счет кредита оплачена

задолженность поставщику в сумме

800 руб.

Счета

За счет кредита оплачена

задолженность поставщику в сумме

800 руб.

Счета

Корреспонденция счетов

Дт 60 Кт 66

Бухгалтерская запись Дт 60 Кт 66

Корреспонденция счетов

Дт 60 Кт 66

Бухгалтерская запись Дт 60 Кт 66

Перечислены денежные средства

600 руб. поставщику за полученное

сырье

Перечислены денежные средства

600 руб. поставщику за полученное

сырье

Корреспонденция счетов

Дт 60 Кт 51

Бухгалтерская запись Дт 60 Кт 51

Корреспонденция счетов

Дт 60 Кт 51

Бухгалтерская запись Дт 60 Кт 51

Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление

Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление

Пандемия COVID-19

Пандемия COVID-19 Подольские курсанты

Подольские курсанты Южный и северный полюс

Южный и северный полюс АДАПТАЦИЯ ОРГАНИЗМА ЧЕЛОВЕКА К ФАКТОРАМ СРЕДЫ.

АДАПТАЦИЯ ОРГАНИЗМА ЧЕЛОВЕКА К ФАКТОРАМ СРЕДЫ. пасхальные праздники

пасхальные праздники Обеспечение информационной безопасности. Содержание и структура понятия. (Тема 2)

Обеспечение информационной безопасности. Содержание и структура понятия. (Тема 2) Finland. Финляндия

Finland. Финляндия Корисні копалини

Корисні копалини Дезинфицирующие средства для поверхностей

Дезинфицирующие средства для поверхностей Стигматизация в психиатрии

Стигматизация в психиатрии Veselaya_Azbuka_11_10_14

Veselaya_Azbuka_11_10_14 Ценные бумаги в финансовом менеджменте. Часть 3

Ценные бумаги в финансовом менеджменте. Часть 3 Могул. Техники катания по буграм

Могул. Техники катания по буграм Родительское собрание на тему Права ребёнка - обязанности родителей

Родительское собрание на тему Права ребёнка - обязанности родителей Достопримечательности Европы

Достопримечательности Европы Системный таймер

Системный таймер Презентация к родительскому собранию Права и обязанности родителей

Презентация к родительскому собранию Права и обязанности родителей Маркетинговые исследования в управлении фирмой

Маркетинговые исследования в управлении фирмой Психофизиологические особенности современных школьников: что необходимо учитывать при подготовке к уроку?

Психофизиологические особенности современных школьников: что необходимо учитывать при подготовке к уроку? Размещение отраслей топливно-энергетического комплекса

Размещение отраслей топливно-энергетического комплекса Схема территориального размещения участников промышленного кластера

Схема территориального размещения участников промышленного кластера Трансформаторы тока и напряжения

Трансформаторы тока и напряжения Механізм попередження дискримінації деяких категорій осіб

Механізм попередження дискримінації деяких категорій осіб Новые и Сверхновые Звёзды

Новые и Сверхновые Звёзды Основы функционирования пищеварительного конвейера

Основы функционирования пищеварительного конвейера Первое чудо Иисуса Христа в Кане Галилейской

Первое чудо Иисуса Христа в Кане Галилейской Свистящие и шипящие звуки. Комплексы упражнений

Свистящие и шипящие звуки. Комплексы упражнений Координация деятельности правоохранительных органов по борьбе с преступностью

Координация деятельности правоохранительных органов по борьбе с преступностью