- Теоретические основы финансового менеджмента. Тема 1

Содержание

- 2. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, ЗАДАЧИ «Финансовый менеджмент (financial management) – управление финансовыми операциями, денежными потоками, призванное

- 3. Основная цель ФМ - повышение благосостояния собственников предприятия. В случае предприятия акционерной формы это повышение благосостояния

- 4. ОСНОВНЫЕ ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА : 1) обеспечение формирования денежных средств в объеме, достаточном для покрытия потребностей

- 5. НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИНАНСОВОГО МЕНЕДЖЕРА : 1) инвестиционная политика; 2) управление источниками средств; 3) дивидендная политика; 4)

- 6. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ(ИПП): Определение направлений, вложения финансовых ресурсов с наибольшей эффективностью для обеспечения развития компании, и

- 7. УПРАВЛЕНИЕ ИСТОЧНИКАМИ СРЕДСТВ Поиск и привлечение источников средств для обеспечения деятельности компании; Определение оптимальной структуры источников

- 8. ДИВИДЕНДНАЯ ПОЛИТИКА(ДП) определяет, эффективное использование полученных доходов (прибыли), определение пропорций распределения доходов(прибыли): -реинвестирование в бизнеса; -распределение

- 9. УПРАВЛЕНИЕ ДОХОДАМИ И РАСХОДАМИ: классификация доходов и расходов по различным признакам; выявление внутренних и внешних факторов,

- 10. ПОНЯТИЕ КАПИТАЛА. ПОДХОДЫ К ТРАКТОВКЕ ЕГО СУЩНОСТИ. В финансовой науке выделяют три основных подхода к выявлению

- 11. В рамках экономического подхода выделяют три разновидности капитала: -личностный (в последнее время чаще называемый человеческим); -частный,

- 12. ФОРМЫ СУЩЕСТВОВАНИЯ КАПИТАЛА Реальный (материально- вещественные блага)- здания, сооружения, машины, оборудование, сырьё, материалы, энергоносители и пр.

- 13. БУХГАЛТЕРСКИЙ ПОДХОД (ФИНАНСОВАЯ КОНЦЕПЦИЯ) Реализуется на уровне субъекта хозяйствования Капитал рассматривается как синоним чистых активов Капитал

- 14. УЧЕТНО- АНАЛИТИЧЕСКИЙ ПОДХОД Представляет комбинацию двух предидущих Капитал как самостоятельная субстанция не существует и всегда облечен

- 15. Активный капитал включает: -основной капитал –оборотный капитал Пассивный капитал подразделяется на: -собственный -заёмный

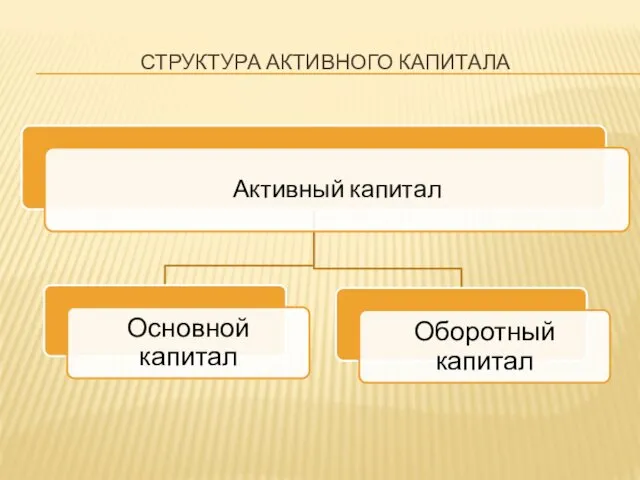

- 16. СТРУКТУРА АКТИВНОГО КАПИТАЛА

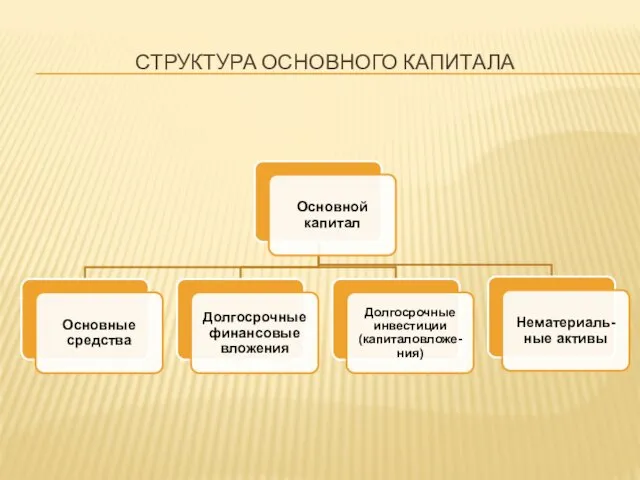

- 17. СТРУКТУРА ОСНОВНОГО КАПИТАЛА

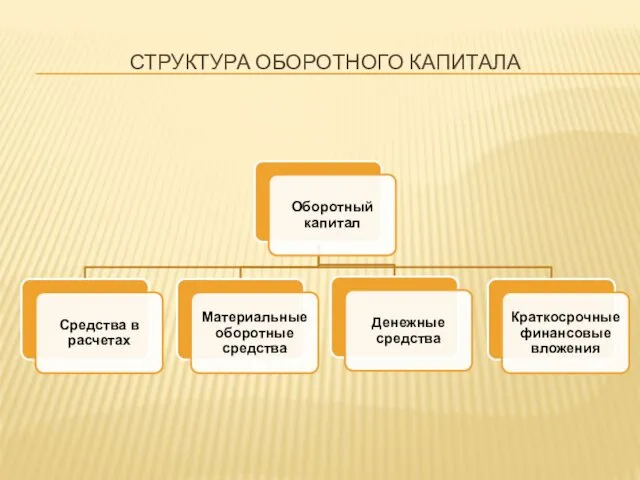

- 18. СТРУКТУРА ОБОРОТНОГО КАПИТАЛА

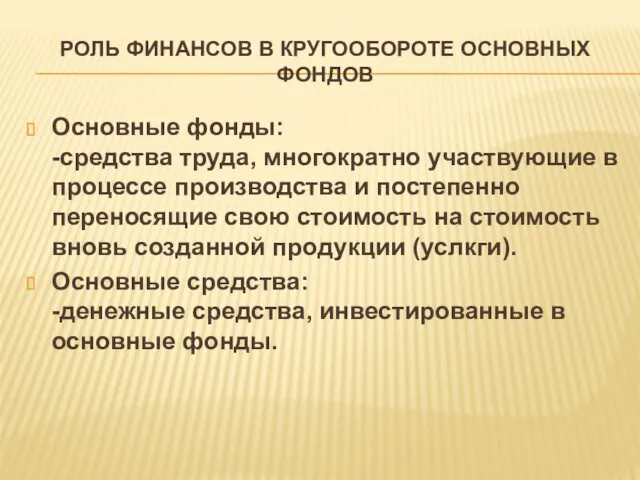

- 19. РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ Основные фонды: -средства труда, многократно участвующие в процессе производства и

- 21. Скачать презентацию

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, ЗАДАЧИ

«Финансовый менеджмент (financial management) – управление

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, ЗАДАЧИ

«Финансовый менеджмент (financial management) – управление

Основная цель ФМ - повышение благосостояния собственников предприятия.

В случае

Основная цель ФМ - повышение благосостояния собственников предприятия.

В случае

ОСНОВНЫЕ ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА :

1) обеспечение формирования денежных средств в

ОСНОВНЫЕ ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА :

1) обеспечение формирования денежных средств в

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИНАНСОВОГО МЕНЕДЖЕРА :

1) инвестиционная политика;

2) управление источниками

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИНАНСОВОГО МЕНЕДЖЕРА :

1) инвестиционная политика;

2) управление источниками

ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ(ИПП):

Определение направлений, вложения финансовых ресурсов с наибольшей эффективностью для

ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ(ИПП):

Определение направлений, вложения финансовых ресурсов с наибольшей эффективностью для

УПРАВЛЕНИЕ ИСТОЧНИКАМИ СРЕДСТВ

Поиск и привлечение источников средств для обеспечения деятельности компании;

УПРАВЛЕНИЕ ИСТОЧНИКАМИ СРЕДСТВ

Поиск и привлечение источников средств для обеспечения деятельности компании;

ДИВИДЕНДНАЯ ПОЛИТИКА(ДП)

определяет, эффективное использование полученных доходов (прибыли),

определение пропорций распределения доходов(прибыли):

ДИВИДЕНДНАЯ ПОЛИТИКА(ДП)

определяет, эффективное использование полученных доходов (прибыли),

определение пропорций распределения доходов(прибыли):

УПРАВЛЕНИЕ ДОХОДАМИ И РАСХОДАМИ:

классификация доходов и расходов по различным признакам;

выявление внутренних

УПРАВЛЕНИЕ ДОХОДАМИ И РАСХОДАМИ:

классификация доходов и расходов по различным признакам;

выявление внутренних

ПОНЯТИЕ КАПИТАЛА.

ПОДХОДЫ К ТРАКТОВКЕ ЕГО СУЩНОСТИ.

В финансовой науке выделяют три основных

ПОНЯТИЕ КАПИТАЛА.

ПОДХОДЫ К ТРАКТОВКЕ ЕГО СУЩНОСТИ.

В финансовой науке выделяют три основных

В рамках экономического подхода выделяют три разновидности капитала: -личностный (в

В рамках экономического подхода выделяют три разновидности капитала: -личностный (в

ФОРМЫ СУЩЕСТВОВАНИЯ КАПИТАЛА

Реальный (материально- вещественные блага)- здания, сооружения, машины, оборудование, сырьё,

ФОРМЫ СУЩЕСТВОВАНИЯ КАПИТАЛА

Реальный (материально- вещественные блага)- здания, сооружения, машины, оборудование, сырьё,

БУХГАЛТЕРСКИЙ ПОДХОД

(ФИНАНСОВАЯ КОНЦЕПЦИЯ)

Реализуется на уровне субъекта хозяйствования

Капитал рассматривается как синоним чистых

БУХГАЛТЕРСКИЙ ПОДХОД

(ФИНАНСОВАЯ КОНЦЕПЦИЯ)

Реализуется на уровне субъекта хозяйствования

Капитал рассматривается как синоним чистых

УЧЕТНО- АНАЛИТИЧЕСКИЙ ПОДХОД

Представляет комбинацию двух предидущих

Капитал как самостоятельная субстанция не

УЧЕТНО- АНАЛИТИЧЕСКИЙ ПОДХОД

Представляет комбинацию двух предидущих

Капитал как самостоятельная субстанция не

Активный капитал включает: -основной капитал –оборотный капитал

Пассивный капитал подразделяется на:

Активный капитал включает: -основной капитал –оборотный капитал

Пассивный капитал подразделяется на:

СТРУКТУРА АКТИВНОГО КАПИТАЛА

СТРУКТУРА АКТИВНОГО КАПИТАЛА

СТРУКТУРА ОСНОВНОГО КАПИТАЛА

СТРУКТУРА ОСНОВНОГО КАПИТАЛА

СТРУКТУРА ОБОРОТНОГО КАПИТАЛА

СТРУКТУРА ОБОРОТНОГО КАПИТАЛА

РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ

Основные фонды: -средства труда, многократно участвующие

РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ

Основные фонды: -средства труда, многократно участвующие

Актуальность государственного регулирования процессов повышения конкурентоспособности экономики

Актуальность государственного регулирования процессов повышения конкурентоспособности экономики День Соборності України

День Соборності України Сенсорика и элементы робототехники

Сенсорика и элементы робототехники Основы моделирования

Основы моделирования Новогодняя игрушка из ваты Объяснительная записка Материально-техническое обеспечение План занятия Содержание учебного занятия Список литературы

Новогодняя игрушка из ваты Объяснительная записка Материально-техническое обеспечение План занятия Содержание учебного занятия Список литературы A tentative model of technology improvement in ferro- alloys manufacturing process & the business way forward

A tentative model of technology improvement in ferro- alloys manufacturing process & the business way forward Родной Пермский край – часть большой страны. 4 класс

Родной Пермский край – часть большой страны. 4 класс Основы языка ассемблер. Использование массивов

Основы языка ассемблер. Использование массивов Linear Momentum and Collisions Elastic Properties of Solids. Lecture 5

Linear Momentum and Collisions Elastic Properties of Solids. Lecture 5 Отвод поверхностных вод. Водосборно-водоотводные сооружения (водоотводы)

Отвод поверхностных вод. Водосборно-водоотводные сооружения (водоотводы) Организация радиационной, химической и медико-биологической защиты населения

Организация радиационной, химической и медико-биологической защиты населения презентация Учим татарский подготовительная группа воспитатели Копосова Е.В. Геккер Е.В. Диск

презентация Учим татарский подготовительная группа воспитатели Копосова Е.В. Геккер Е.В. Диск Какие качества нам нужны для изучения математики

Какие качества нам нужны для изучения математики Introduction about “Hallo Chinese” Program

Introduction about “Hallo Chinese” Program How to make a career in engineering

How to make a career in engineering Правила поведения на природе. Исследовательская работа учащихся

Правила поведения на природе. Исследовательская работа учащихся Организаторы военной экономики

Организаторы военной экономики Строительная компания ООО СК Форсаж

Строительная компания ООО СК Форсаж Липиды (5 B)

Липиды (5 B) Виды общения – вербальное и невербальное

Виды общения – вербальное и невербальное Поделка из пластилина Подснежники

Поделка из пластилина Подснежники Особенности формирования социально- коммуникативных компетенций у детей с нарушениями речи в игре.

Особенности формирования социально- коммуникативных компетенций у детей с нарушениями речи в игре. Какие вклады являются застрахованными

Какие вклады являются застрахованными Презентация Использование технических средств обучение в работе воспитателя

Презентация Использование технических средств обучение в работе воспитателя Робот-помощник по профессиям (официант)

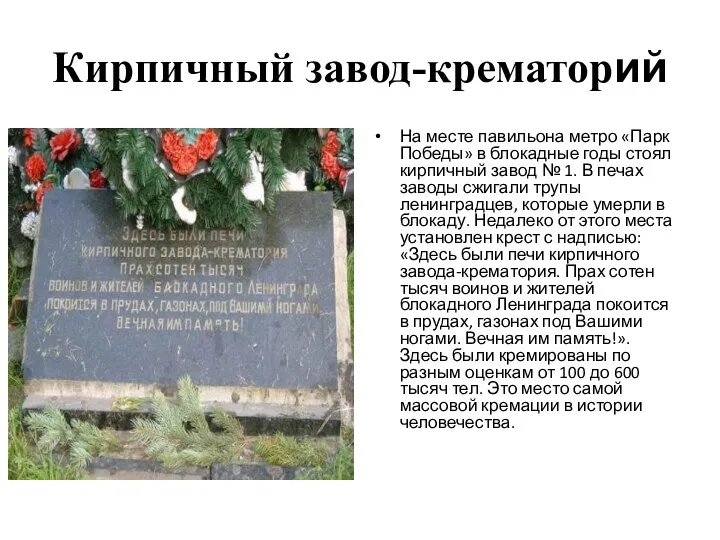

Робот-помощник по профессиям (официант) Блокада Ленинграда: малые памятники.

Блокада Ленинграда: малые памятники. Молодежные субкультуры.

Молодежные субкультуры. Энергосистема Кыргызстана

Энергосистема Кыргызстана