- Теория вероятностей; математическая статистика; интегральные преобразования

Содержание

- 2. ТЕОРИЯ ВЕРОЯТНОСТЕЙ Литература: Феллер В. Введение в теорию вероятностей и её приложения. В 2-х томах. Т.

- 3. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Случайные события Под событием в теории вероятностей понимается всякий факт, который в

- 4. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Случайные события Рассмотрим множество событий E, которые можно наблюдать в некотором эксперименте.

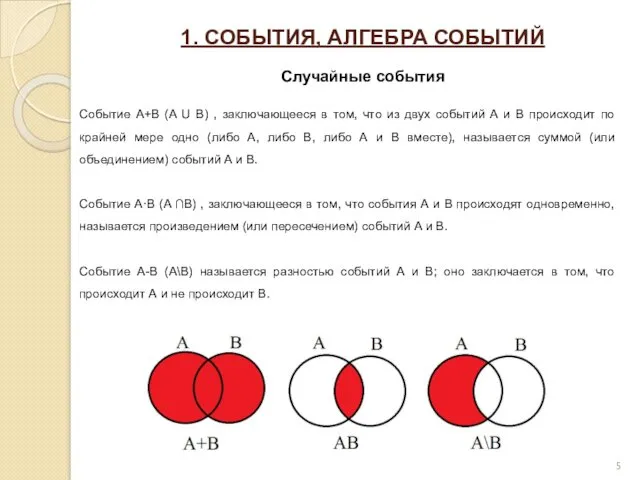

- 5. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Случайные события Событие A+B (A U B) , заключающееся в том, что

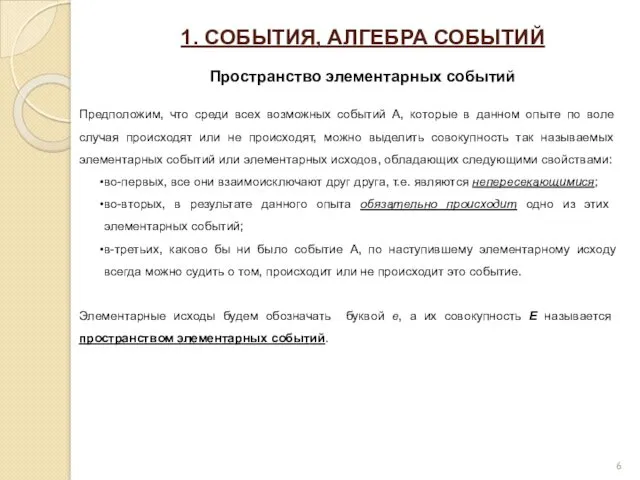

- 6. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Пространство элементарных событий Предположим, что среди всех возможных событий A, которые в

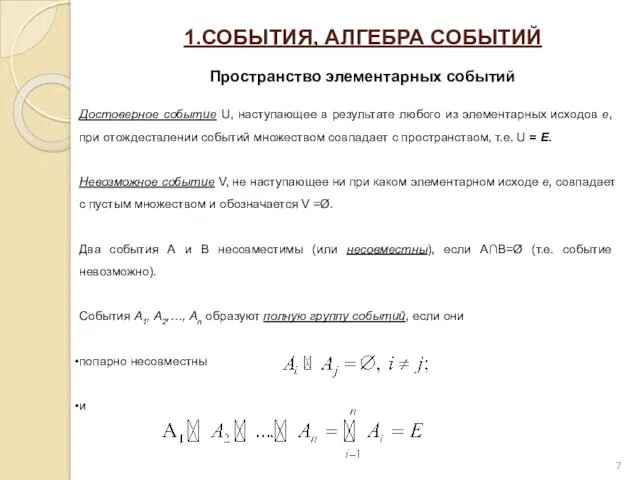

- 7. 1.СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Пространство элементарных событий Достоверное событие U, наступающее в результате любого из элементарных исходов

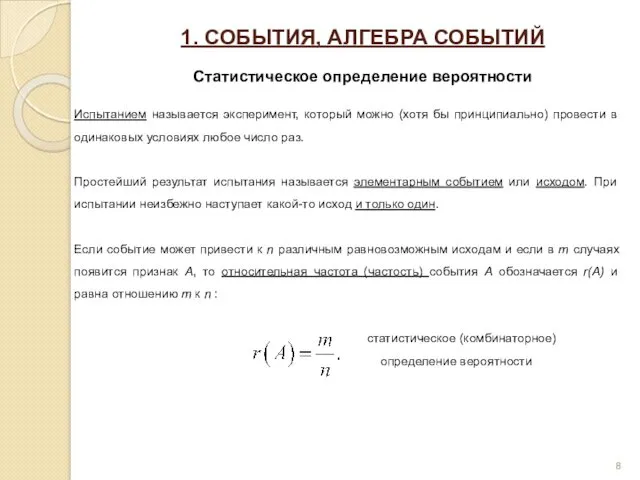

- 8. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Статистическое определение вероятности Испытанием называется эксперимент, который можно (хотя бы принципиально) провести

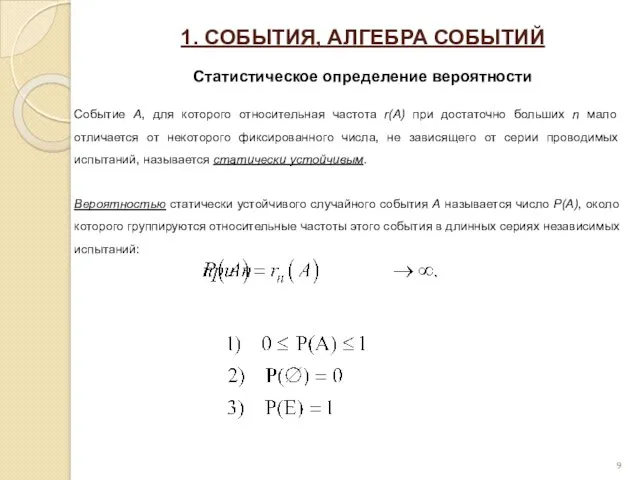

- 9. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Статистическое определение вероятности Событие A, для которого относительная частота r(A) при достаточно

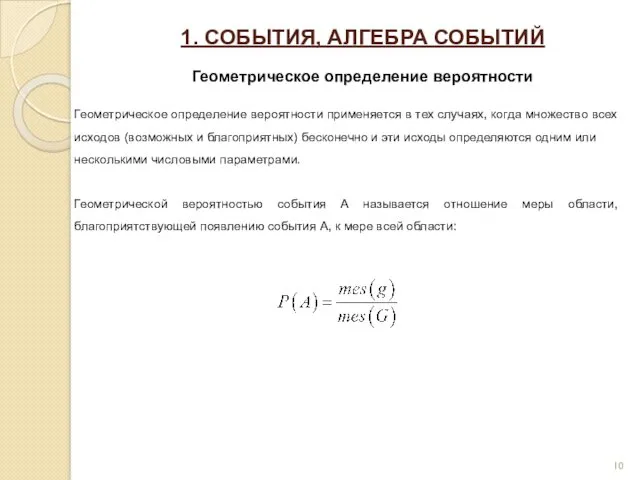

- 10. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Геометрическое определение вероятности Геометрическое определение вероятности применяется в тех случаях, когда множество

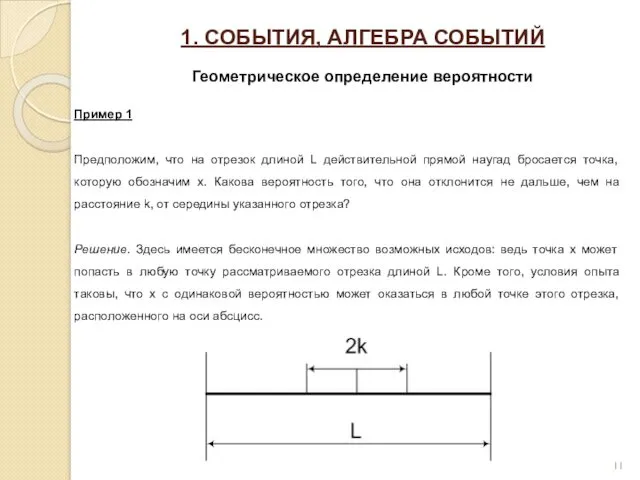

- 11. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Геометрическое определение вероятности Пример 1 Предположим, что на отрезок длиной L действительной

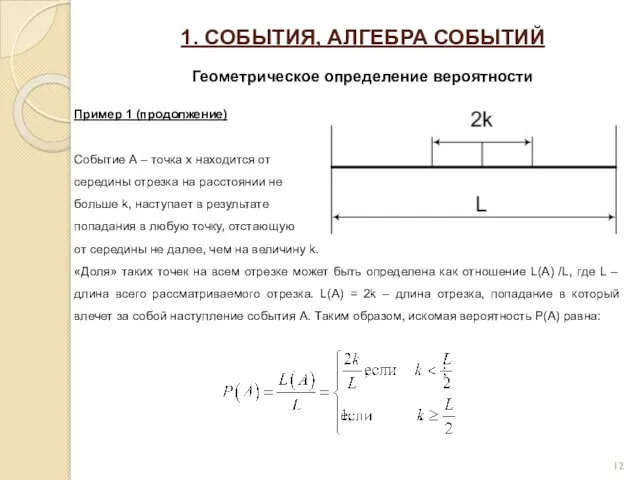

- 12. 1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ Геометрическое определение вероятности Пример 1 (продолжение) Событие А – точка x находится

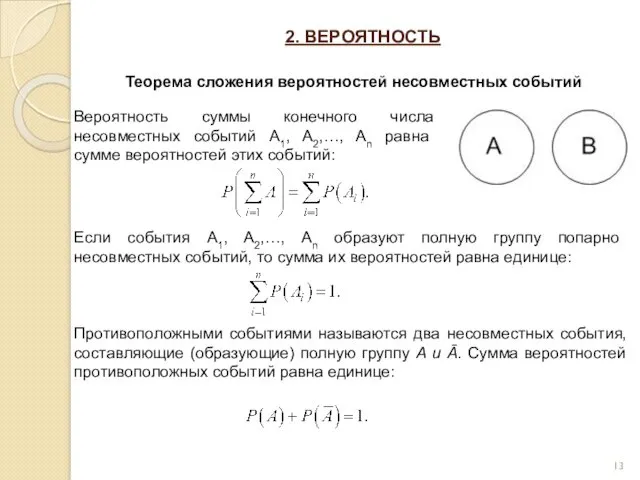

- 13. 2. ВЕРОЯТНОСТЬ Теорема сложения вероятностей несовместных событий Вероятность суммы конечного числа несовместных событий A1, A2,…, An

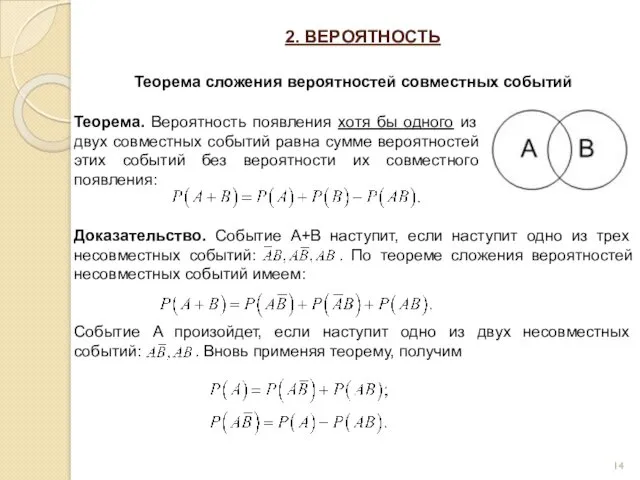

- 14. 2. ВЕРОЯТНОСТЬ Теорема сложения вероятностей совместных событий Теорема. Вероятность появления хотя бы одного из двух совместных

- 15. 2. ВЕРОЯТНОСТЬ Теорема сложения вероятностей совместных событий Доказательство (продолжение). Аналогично для события B: Отсюда: Следствие: Вероятность

- 16. 2. ВЕРОЯТНОСТЬ Независимость событий Событие A называется независимым от события B , если вероятность события A

- 17. 2. ВЕРОЯТНОСТЬ Условная вероятность Вероятность события B , вычисленная при условии, что имело место другое событие

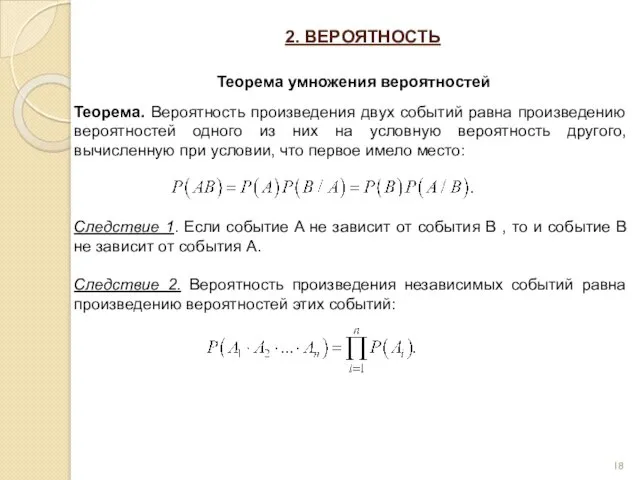

- 18. 2. ВЕРОЯТНОСТЬ Теорема умножения вероятностей Теорема. Вероятность произведения двух событий равна произведению вероятностей одного из них

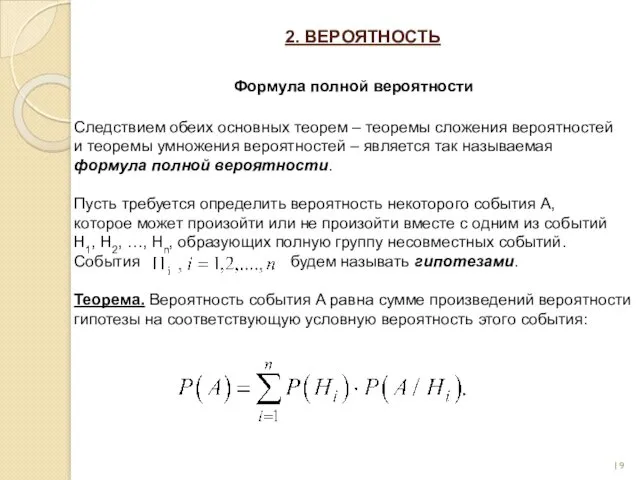

- 19. 2. ВЕРОЯТНОСТЬ Формула полной вероятности Следствием обеих основных теорем – теоремы сложения вероятностей и теоремы умножения

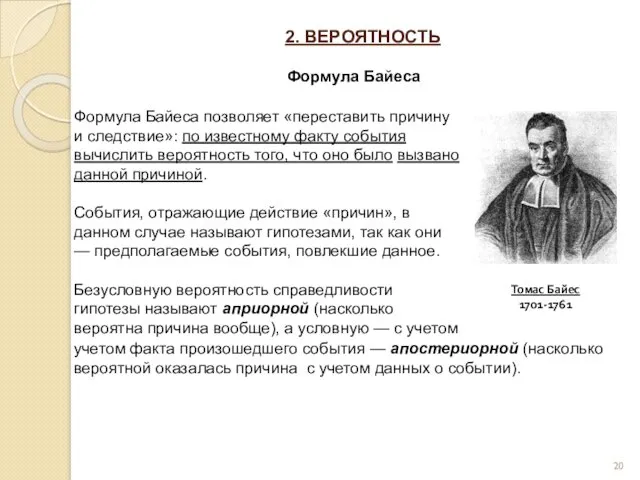

- 20. 2. ВЕРОЯТНОСТЬ Формула Байеса Формула Байеса позволяет «переставить причину и следствие»: по известному факту события вычислить

- 21. 2. ВЕРОЯТНОСТЬ Формула Байеса Сформулируем задачу. Имеется полная группа несовместных событий (гипотез) H1, H2, …, Hn

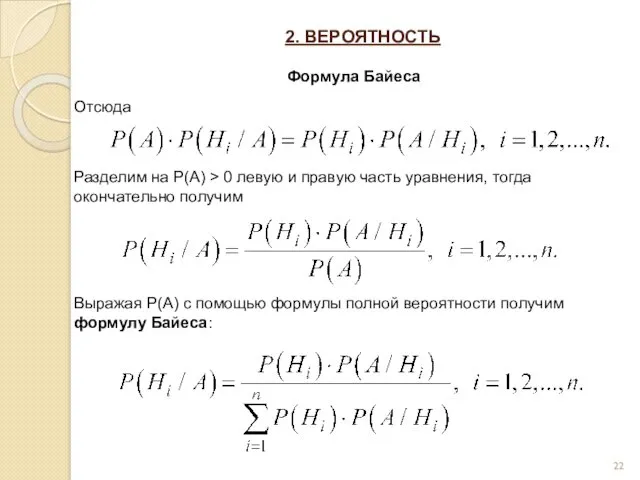

- 22. 2. ВЕРОЯТНОСТЬ Формула Байеса Отсюда Разделим на P(A) > 0 левую и правую часть уравнения, тогда

- 23. 2. ВЕРОЯТНОСТЬ Формула полной вероятности Пример 3. Имеются три одинаковые урны. В первой урне находятся два

- 24. 2. ВЕРОЯТНОСТЬ Формула полной вероятности Пример 3 (продолжение). Если случайно подойти к первой урне, то вероятность

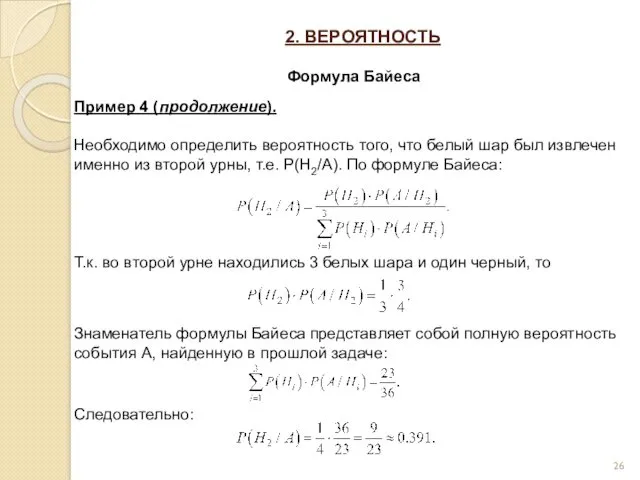

- 25. 2. ВЕРОЯТНОСТЬ Формула Байеса Пример 4. Имеются три одинаковые урны. В первой урне находятся два белых

- 26. 2. ВЕРОЯТНОСТЬ Формула Байеса Пример 4 (продолжение). Необходимо определить вероятность того, что белый шар был извлечен

- 27. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли Если производится несколько испытаний (опытов), причем вероятность события A в каждом

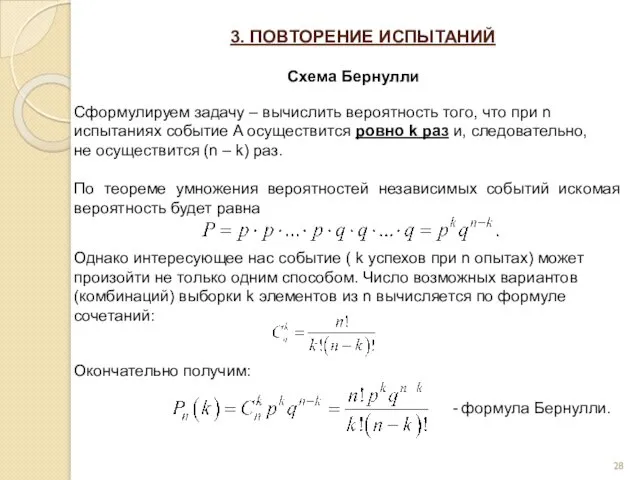

- 28. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли Сформулируем задачу – вычислить вероятность того, что при n испытаниях событие

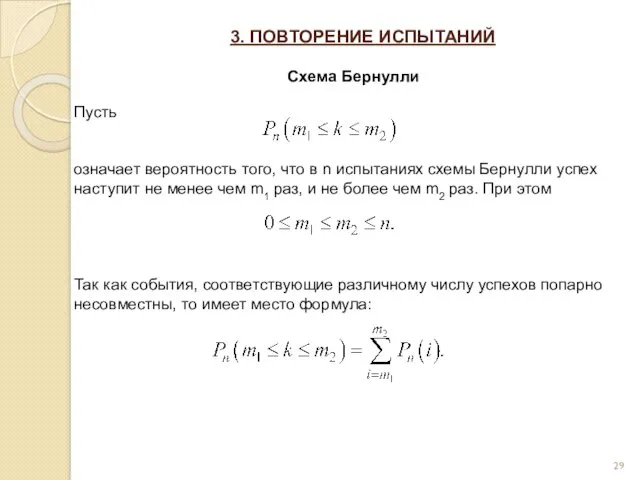

- 29. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли Пусть означает вероятность того, что в n испытаниях схемы Бернулли успех

- 30. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли (обобщение) В классической схеме Бернулли подразумевается, что в результате каждого испытания

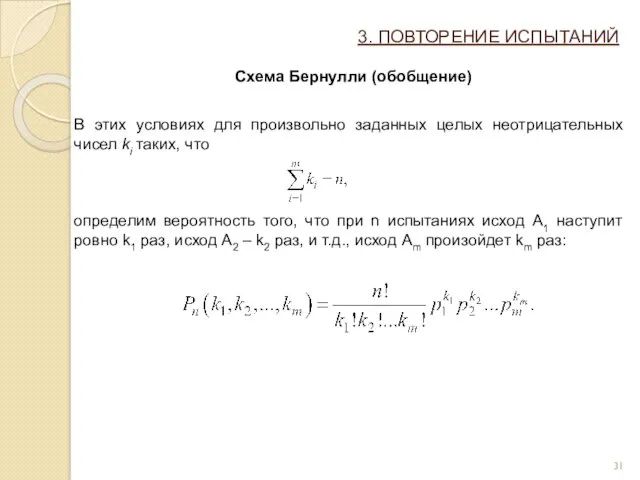

- 31. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли (обобщение) В этих условиях для произвольно заданных целых неотрицательных чисел ki

- 32. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ Схема Бернулли Вероятность того, что при n испытаниях событие A осуществится ровно k

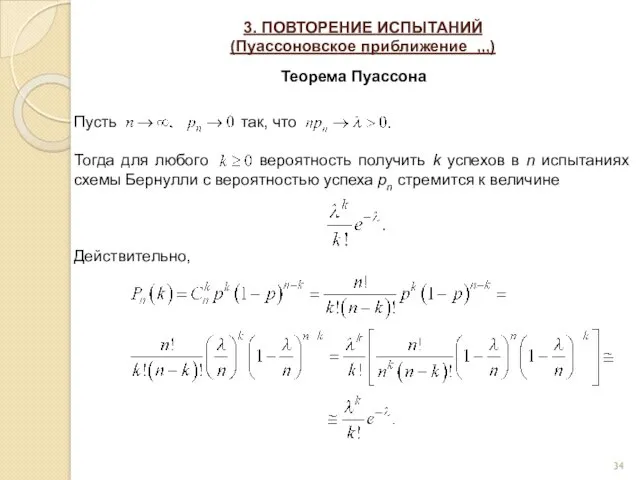

- 33. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Пуассоновское приближение для биномиального распределения) Теорема Пуассона Формула Бернулли удобна для вычисления лишь

- 34. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Пуассоновское приближение ,,,) Теорема Пуассона Пусть так, что Тогда для любого вероятность получить

- 35. Пуассоновское приближение для биномиального распределения

- 36. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Пуассоновское приближение ...) Теорема Пуассона Распределение Пуассона: При решении конкретных задач понятия число

- 37. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Пуассоновское приближение ...) Теорема Пуассона ( Пример 5. На предприятии изготовлено и отправлено

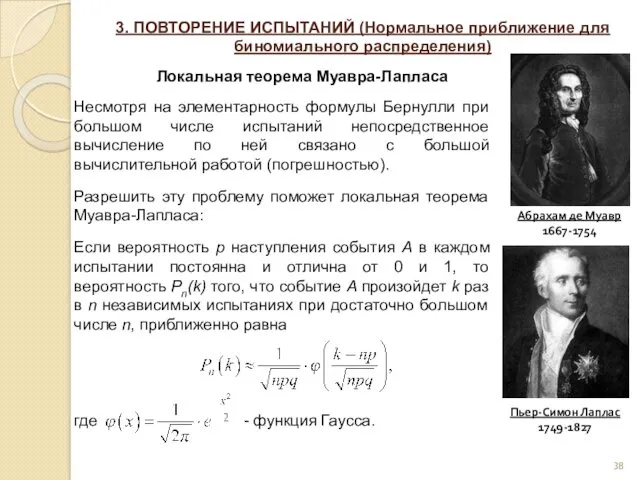

- 38. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Локальная теорема Муавра-Лапласа Несмотря на элементарность формулы Бернулли

- 39. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Локальная теорема Муавра-Лапласа Формула, приведенная в теореме Муавра-Лапласа,

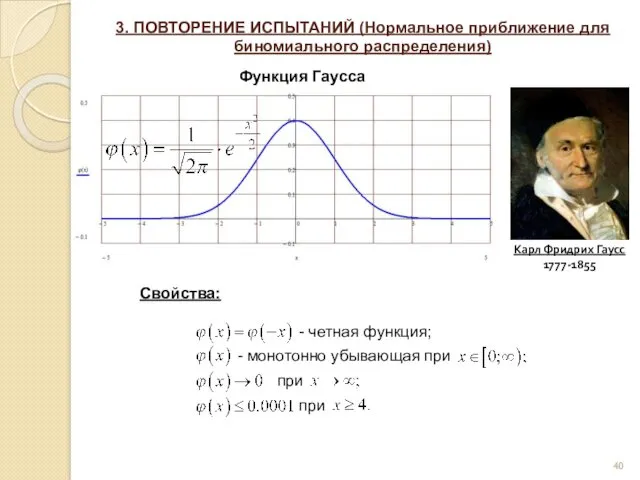

- 40. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Функция Гаусса Свойства: - четная функция; - монотонно

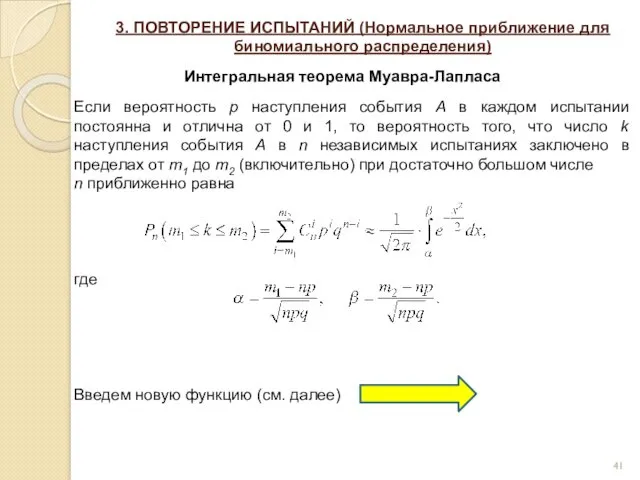

- 41. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Интегральная теорема Муавра-Лапласа Если вероятность p наступления события

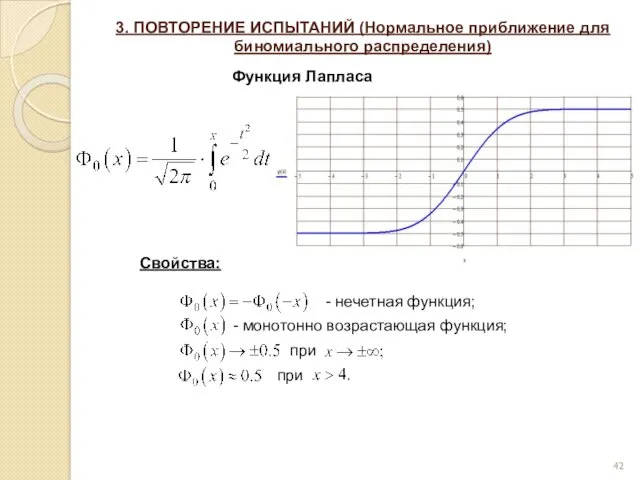

- 42. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Функция Лапласа Свойства: - нечетная функция; - монотонно

- 43. 3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения) Интегральная теорема Муавра-Лапласа С учетом свойств функции Лапласа

- 44. 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Классификация случайных величин Числовая величина ζ, значение которой меняется в зависимости от случая,

- 45. 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Дискретные случайные величины Дискретная величина в зависимости от элементарных исходов e принимает конечное

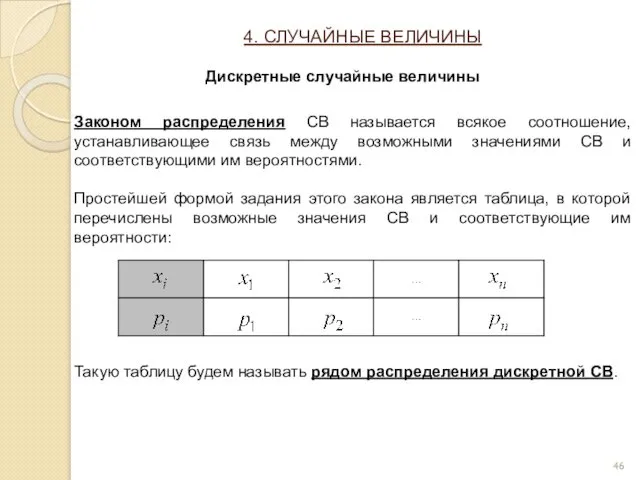

- 46. 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Дискретные случайные величины Законом распределения СВ называется всякое соотношение, устанавливающее связь между возможными

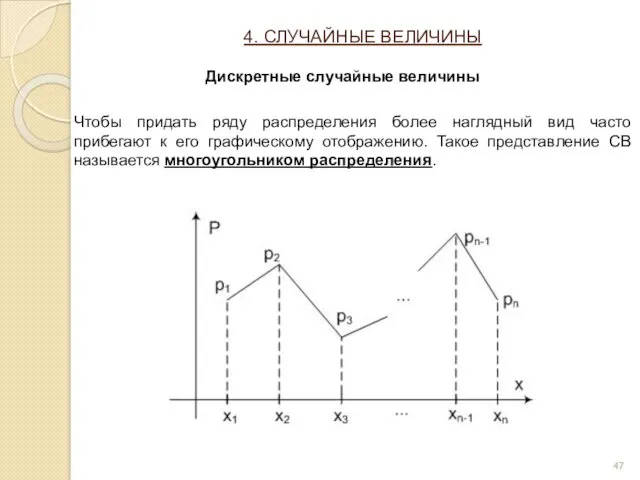

- 47. 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Дискретные случайные величины Чтобы придать ряду распределения более наглядный вид часто прибегают к

- 48. 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Очевидно, что ряд распределения не универсальная характеристика. Нетрудно убедиться, что для непрерывной СВ

- 49. Для количественного описания распределения вероятностей удобно воспользоваться не вероятностью события X= x, а вероятностью события X

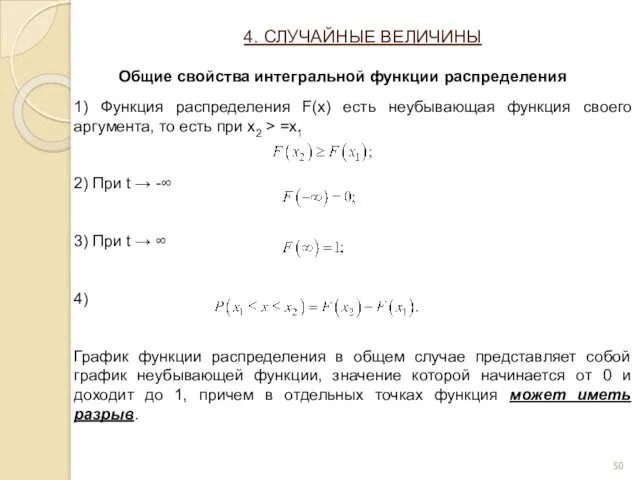

- 50. 1) Функция распределения F(x) есть неубывающая функция своего аргумента, то есть при x2 > =x1 2)

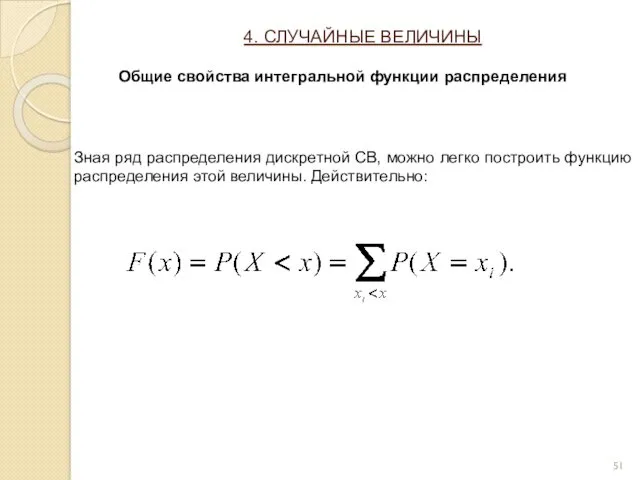

- 51. Зная ряд распределения дискретной СВ, можно легко построить функцию распределения этой величины. Действительно: Общие свойства интегральной

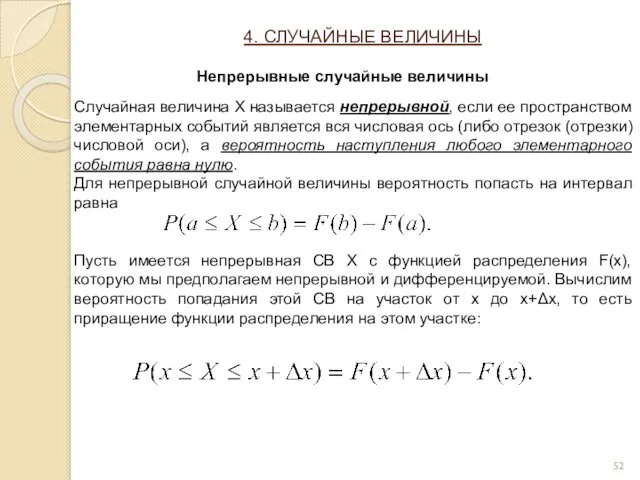

- 52. Случайная величина X называется непрерывной, если ее пространством элементарных событий является вся числовая ось (либо отрезок

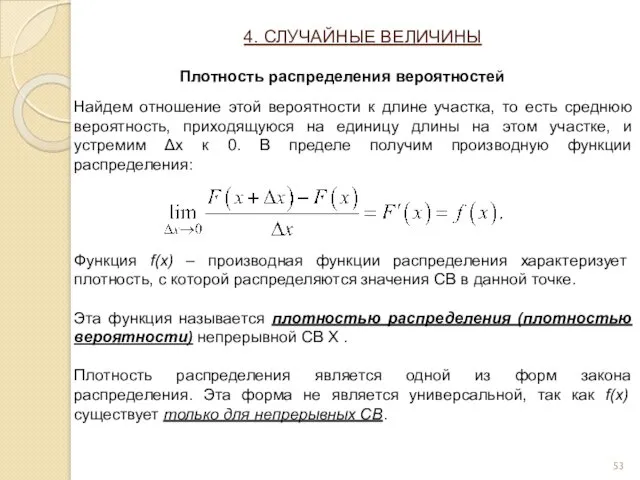

- 53. Найдем отношение этой вероятности к длине участка, то есть среднюю вероятность, приходящуюся на единицу длины на

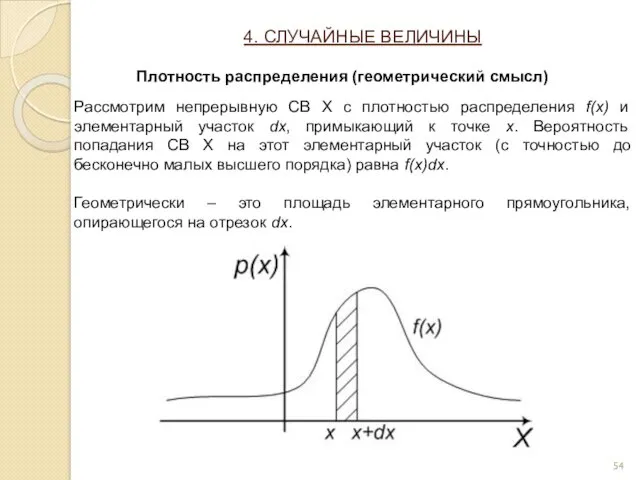

- 54. Рассмотрим непрерывную СВ X с плотностью распределения f(x) и элементарный участок dx, примыкающий к точке x.

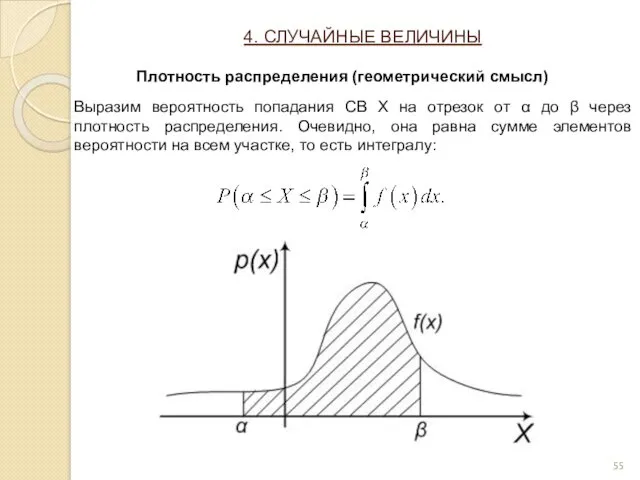

- 55. Выразим вероятность попадания СВ X на отрезок от α до β через плотность распределения. Очевидно, она

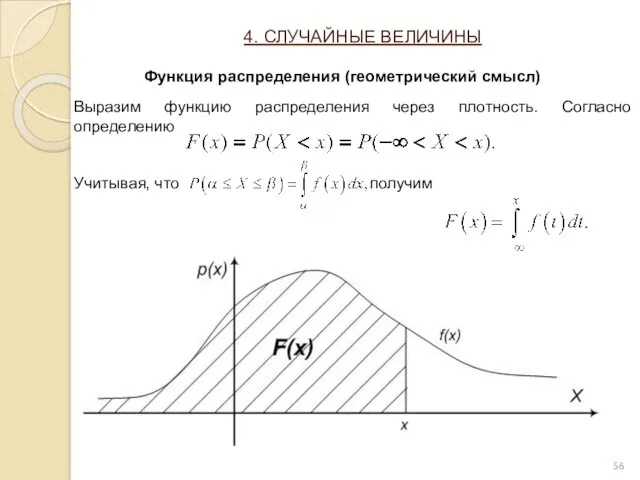

- 56. Выразим функцию распределения через плотность. Согласно определению Учитывая, что получим Функция распределения (геометрический смысл) 4. СЛУЧАЙНЫЕ

- 57. 1. Так как функция распределения – неубывающая, функция плотности распределения: 2. Площадь под функцией плотности распределения

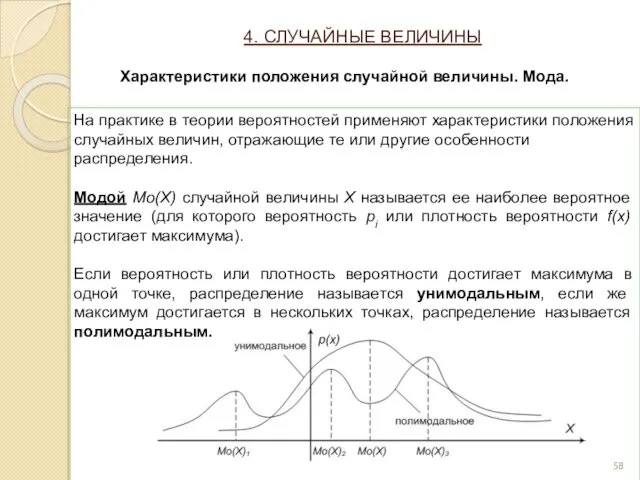

- 58. На практике в теории вероятностей применяют характеристики положения случайных величин, отражающие те или другие особенности распределения.

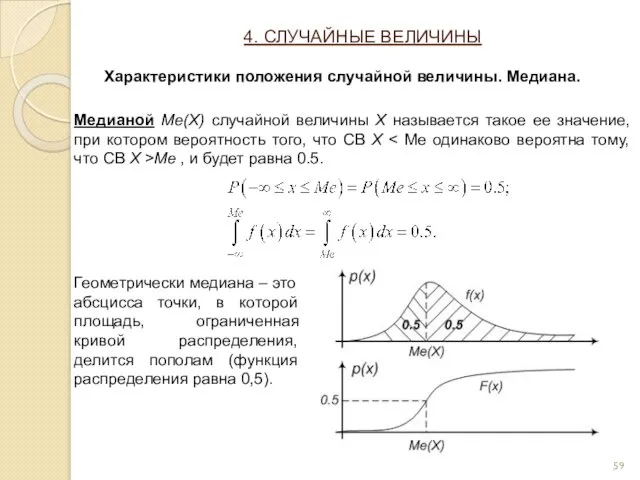

- 59. Медианой Me(X) случайной величины X называется такое ее значение, при котором вероятность того, что СВ X

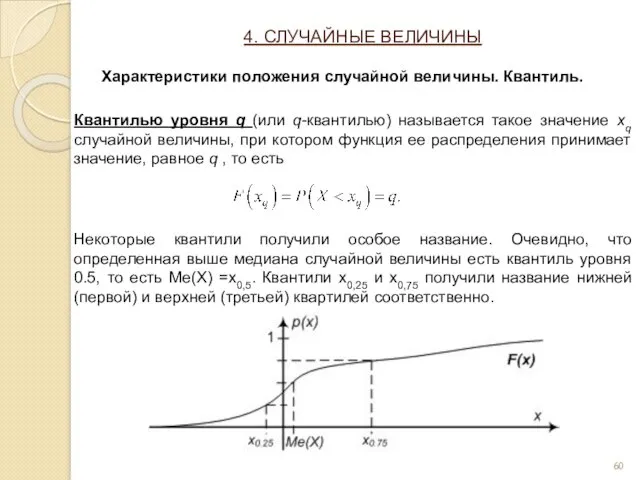

- 60. Квантилью уровня q (или q-квантилью) называется такое значение xq случайной величины, при котором функция ее распределения

- 61. С понятием квантили тесно связано понятие процентной точки. Под q%-ной точкой подразумевается квантиль x1-q, то есть

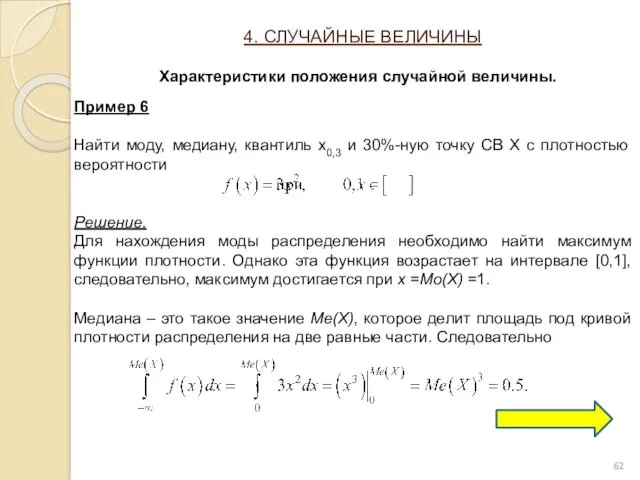

- 62. Пример 6 Найти моду, медиану, квантиль x0,3 и 30%-ную точку СВ X с плотностью вероятности Решение.

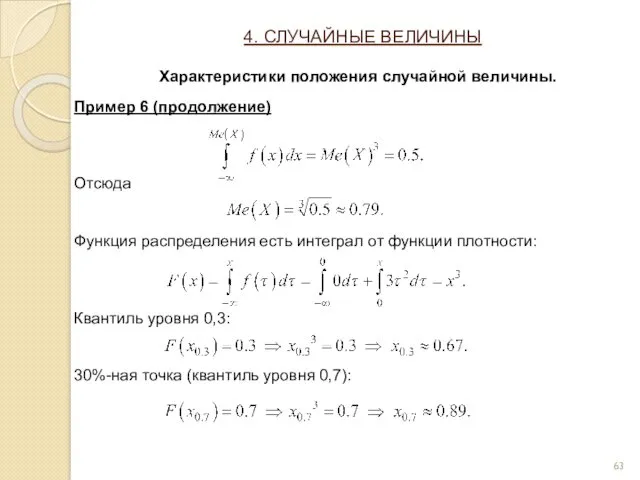

- 63. Пример 6 (продолжение) Отсюда Функция распределения есть интеграл от функции плотности: Квантиль уровня 0,3: 30%-ная точка

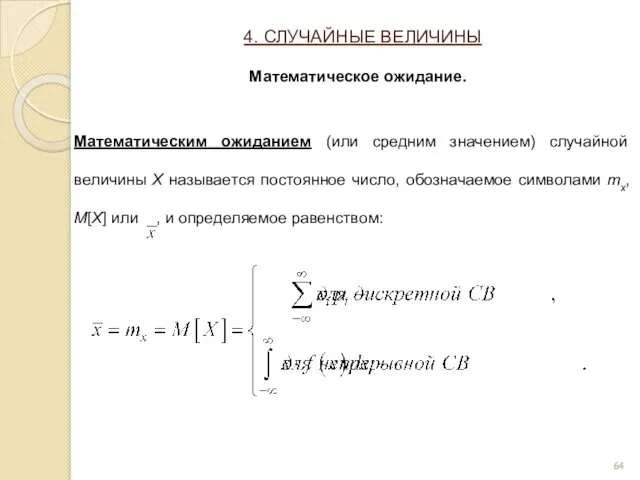

- 64. Математическим ожиданием (или средним значением) случайной величины X называется постоянное число, обозначаемое символами mx, M[X] или

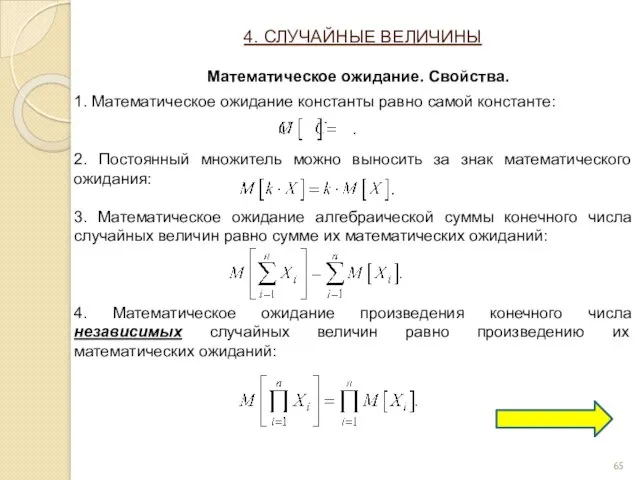

- 65. 1. Математическое ожидание константы равно самой константе: 2. Постоянный множитель можно выносить за знак математического ожидания:

- 66. 5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно нулю. Пусть математическое ожидание СВ

- 67. Начальный момент порядка s случайной величины Х определяется выражением: Нетрудно убедиться, что математическое ожидание представляет собой

- 68. Пусть имеется СВ X с математическим ожиданием mx . Введем новое понятие. Центрированной случайной величиной, соответствующей

- 69. Центральным моментом порядка s случайной величины X называется математическое ожидание соответствующей центрированной СВ, возведенной в степень

- 70. Второй центральный момент СВ называется дисперсией и обозначается D[X]. Дисперсией D[X] случайной величины X называется математическое

- 71. Дисперсия D[X] имеет размерность квадрата случайной величины, что не всегда удобно. Поэтому в качестве показателя рассеяния

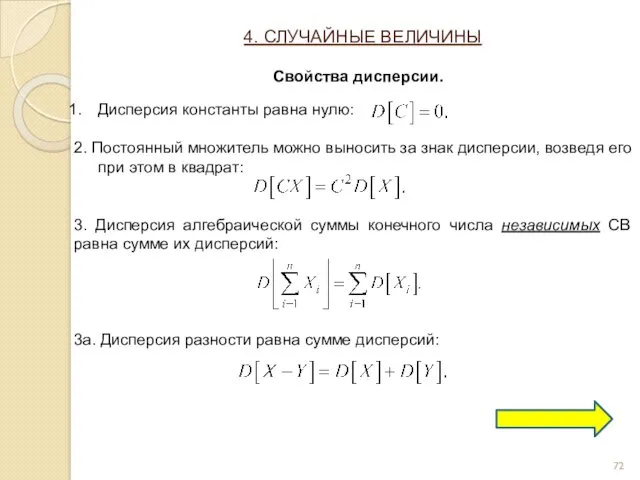

- 72. Дисперсия константы равна нулю: 2. Постоянный множитель можно выносить за знак дисперсии, возведя его при этом

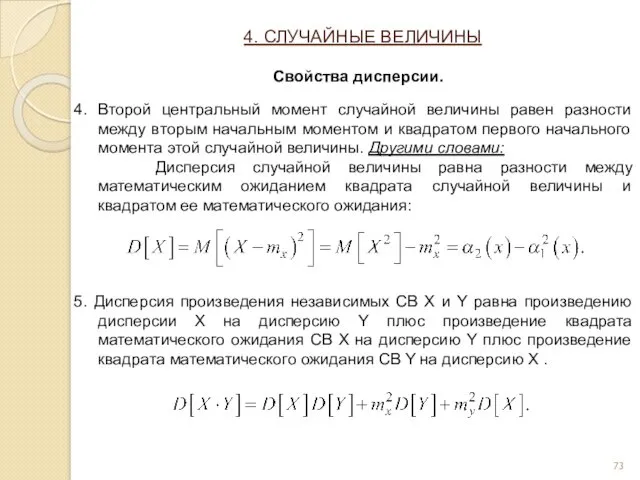

- 73. 4. Второй центральный момент случайной величины равен разности между вторым начальным моментом и квадратом первого начального

- 74. Третий центральный момент μ3 служит для характеристики асимметрии (скошенности) распределения. Так как третий центральный момент имеет

- 75. Четвертый центральный момент μ4 служит для характеристики островершинности (крутости) распределения. Эксцессом (коэффициентом эксцесса) СВ называется число

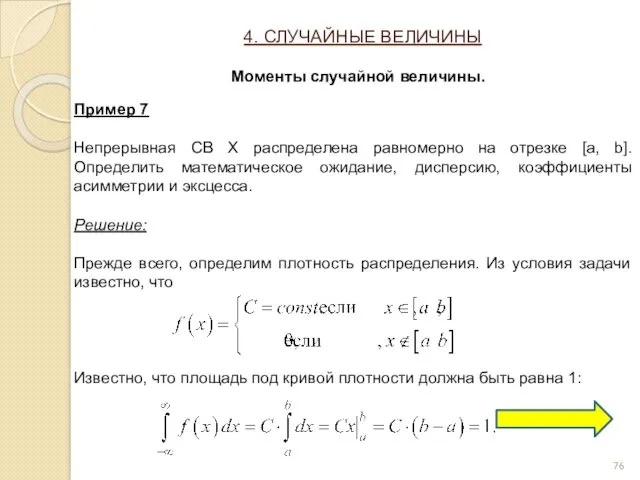

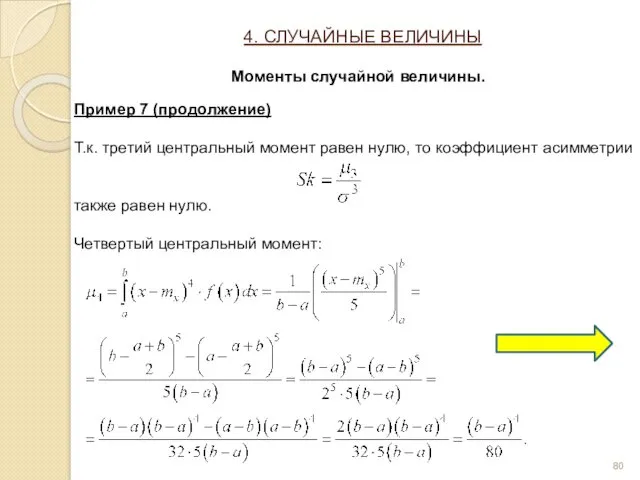

- 76. Пример 7 Непрерывная СВ Х распределена равномерно на отрезке [a, b]. Определить математическое ожидание, дисперсию, коэффициенты

- 77. Пример 7 (продолжение) Отсюда, Тогда математическое ожидание: 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Моменты случайной величины.

- 78. Пример 7 (продолжение) Известно, что Тогда: 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Моменты случайной величины.

- 79. Пример 7 (продолжение) Среднее квадратическое отклонение: Третий центральный момент: 4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ Моменты случайной величины.

- 80. Пример 7 (продолжение) Т.к. третий центральный момент равен нулю, то коэффициент асимметрии также равен нулю. Четвертый

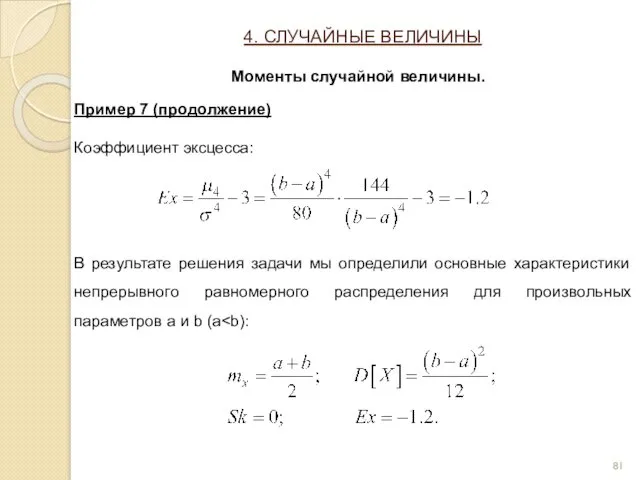

- 81. Пример 7 (продолжение) Коэффициент эксцесса: В результате решения задачи мы определили основные характеристики непрерывного равномерного распределения

- 82. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Равномерное распределение. Краткое обозначение: U[a,b]. U[0,1] – стандартное равномерное распределение.

- 83. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Равномерное распределение.

- 84. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Нормальный закон распределения (закон Гаусса) играет исключительно

- 85. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Доказано, что сумма достаточно большого числа независимых

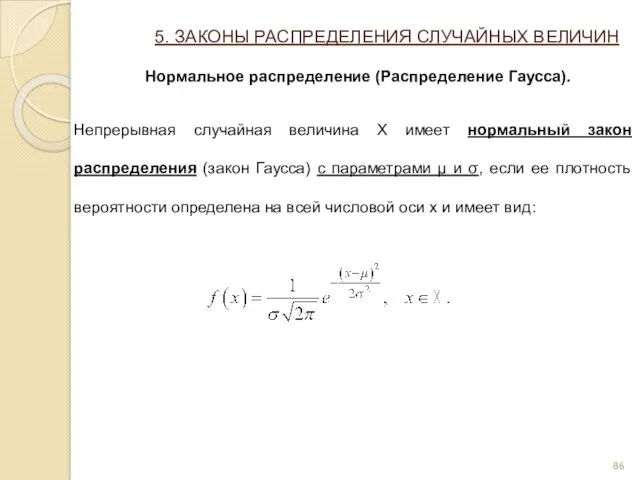

- 86. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Непрерывная случайная величина X имеет нормальный закон

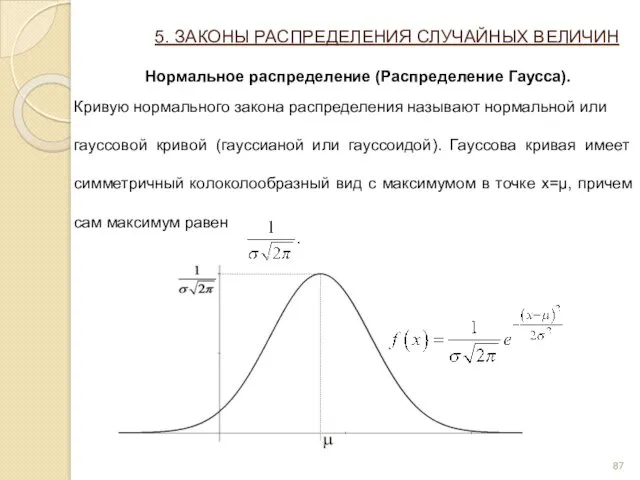

- 87. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Кривую нормального закона распределения называют нормальной или

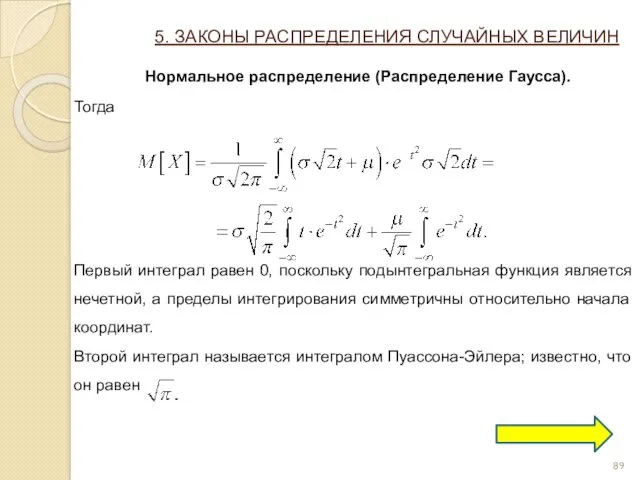

- 88. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Выясним смысл параметров нормального распределения. Для этого

- 89. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Тогда Первый интеграл равен 0, поскольку подынтегральная

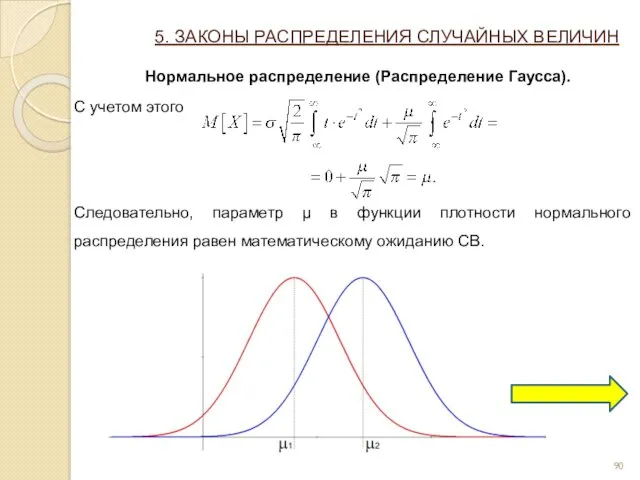

- 90. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). С учетом этого Следовательно, параметр μ в

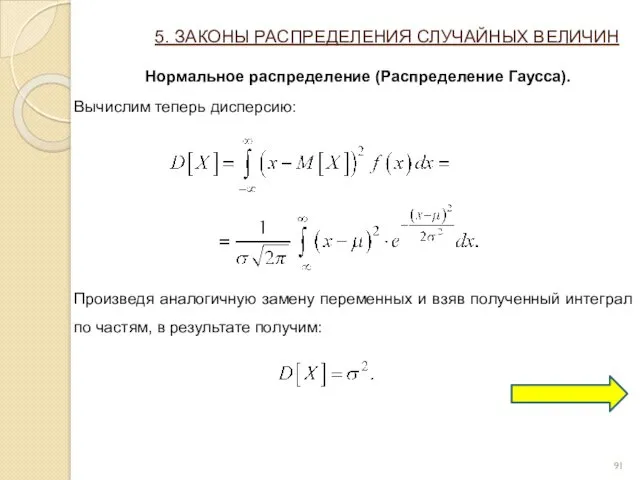

- 91. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Вычислим теперь дисперсию: Произведя аналогичную замену переменных

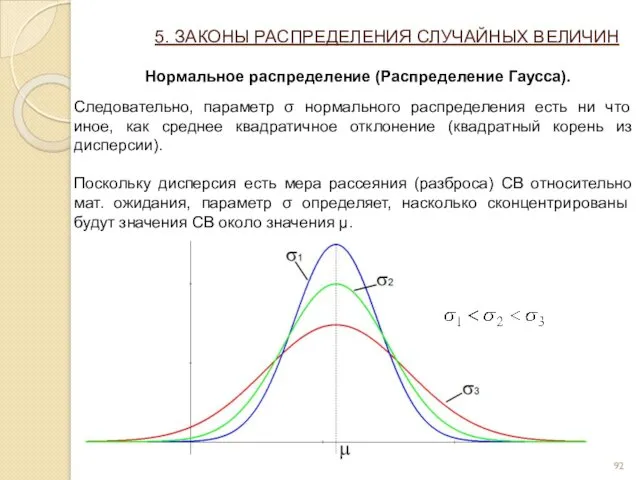

- 92. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Следовательно, параметр σ нормального распределения есть ни

- 93. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Поскольку кривая плотности нормального распределения симметрична относительно

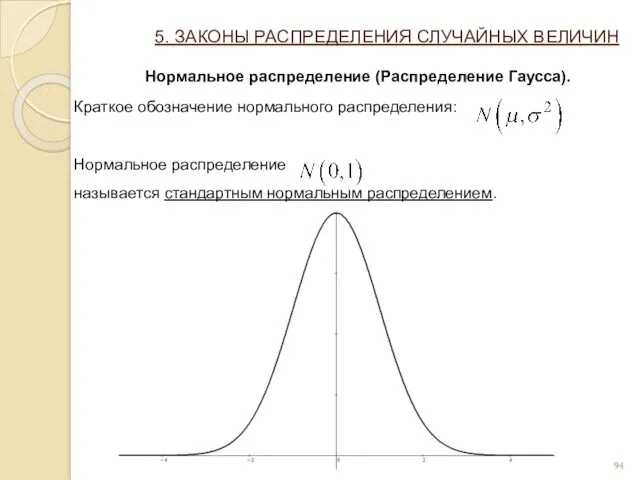

- 94. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Краткое обозначение нормального распределения: Нормальное распределение называется

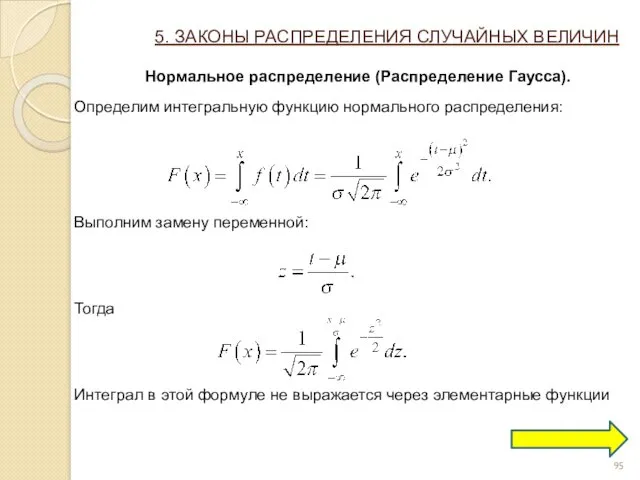

- 95. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Определим интегральную функцию нормального распределения: Выполним замену

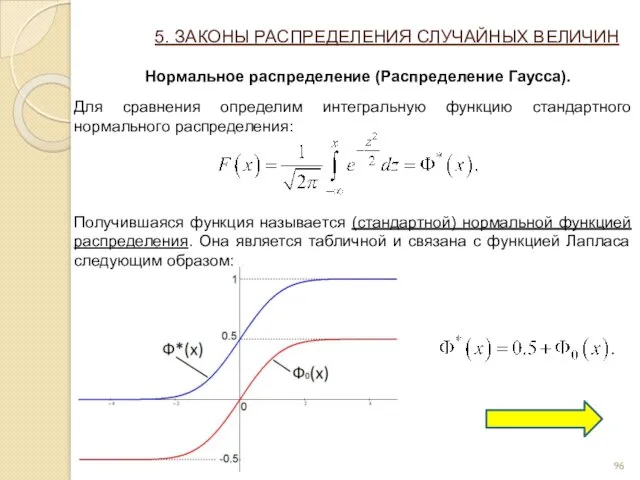

- 96. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Для сравнения определим интегральную функцию стандартного нормального

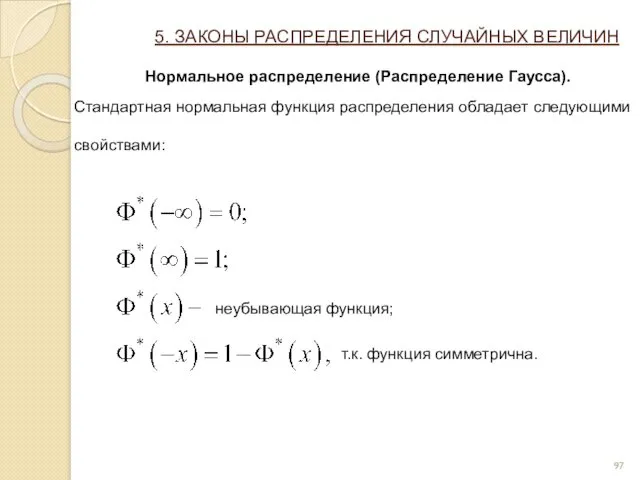

- 97. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Стандартная нормальная функция распределения обладает следующими свойствами:

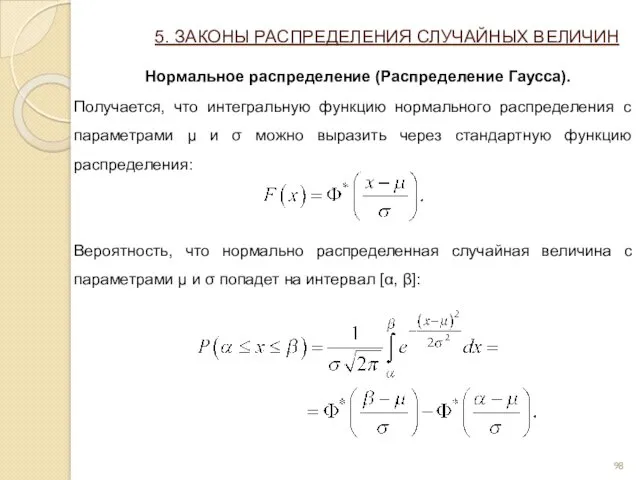

- 98. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Получается, что интегральную функцию нормального распределения с

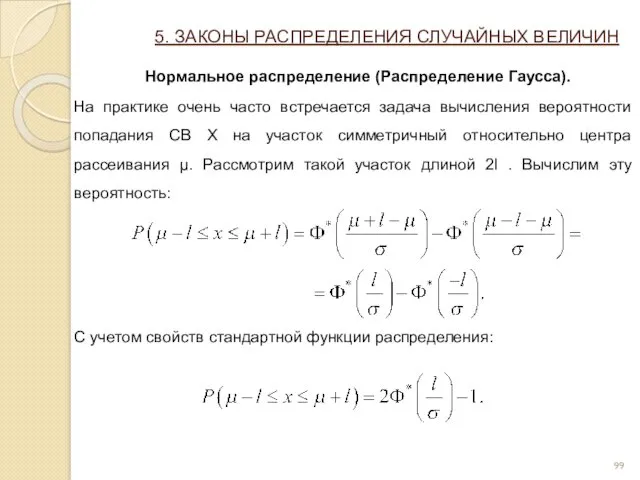

- 99. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). На практике очень часто встречается задача вычисления

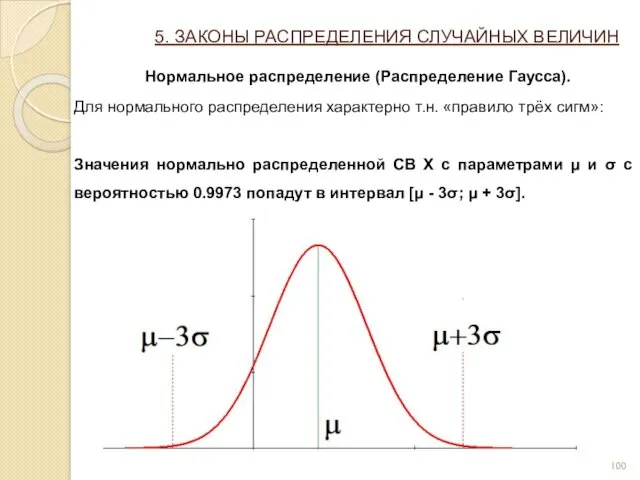

- 100. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Для нормального распределения характерно т.н. «правило трёх

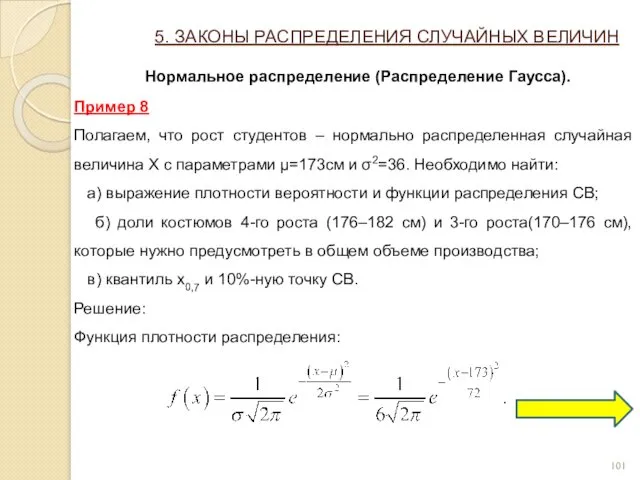

- 101. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 8 Полагаем, что рост студентов –

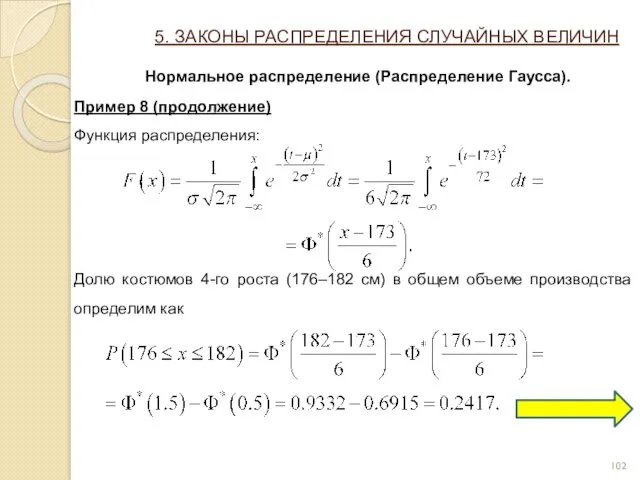

- 102. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 8 (продолжение) Функция распределения: Долю костюмов

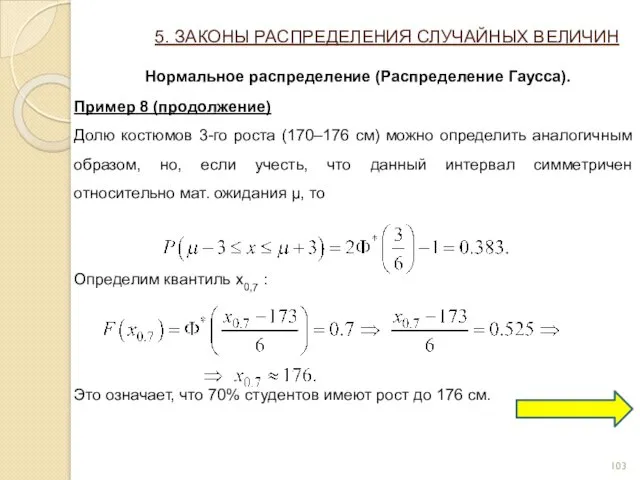

- 103. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 8 (продолжение) Долю костюмов 3-го роста

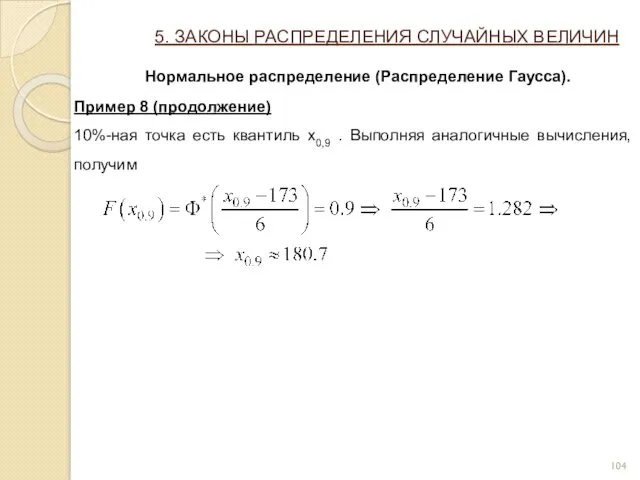

- 104. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 8 (продолжение) 10%-ная точка есть квантиль

- 105. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 9 Средняя стоимость ценной бумаги составляет

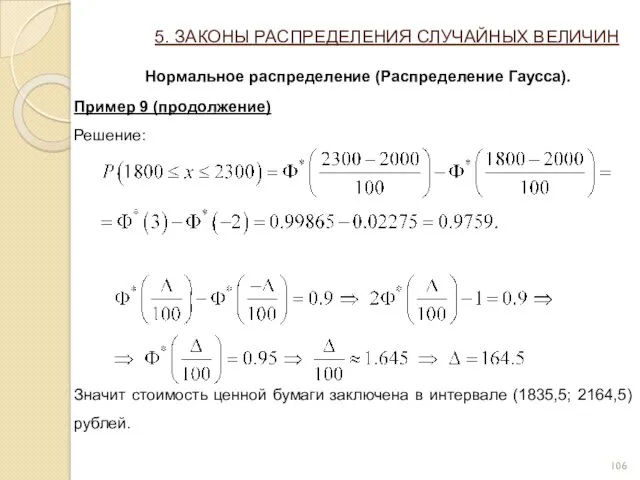

- 106. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Нормальное распределение (Распределение Гаусса). Пример 9 (продолжение) Решение: Значит стоимость ценной

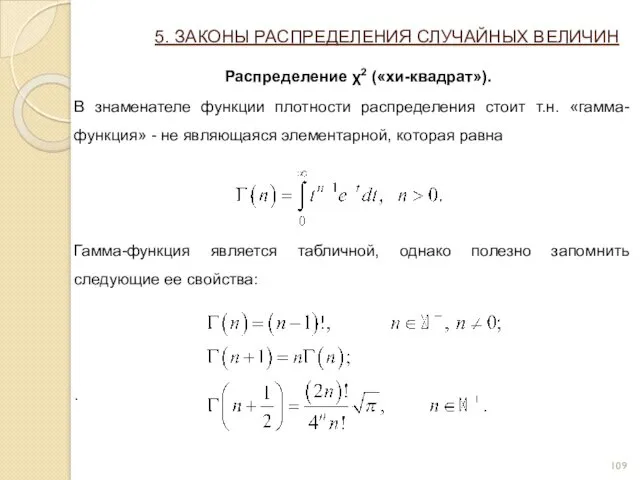

- 107. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение χ2 («хи-квадрат»). Пусть z1, z2,…, zk – совместно независимые случайные

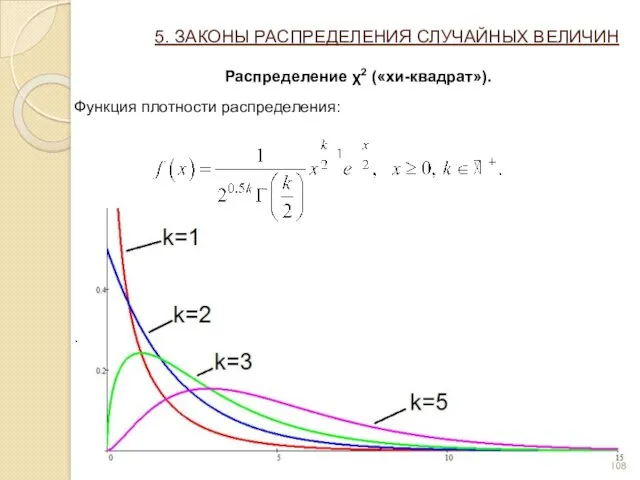

- 108. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение χ2 («хи-квадрат»). Функция плотности распределения: .

- 109. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение χ2 («хи-квадрат»). В знаменателе функции плотности распределения стоит т.н. «гамма-функция»

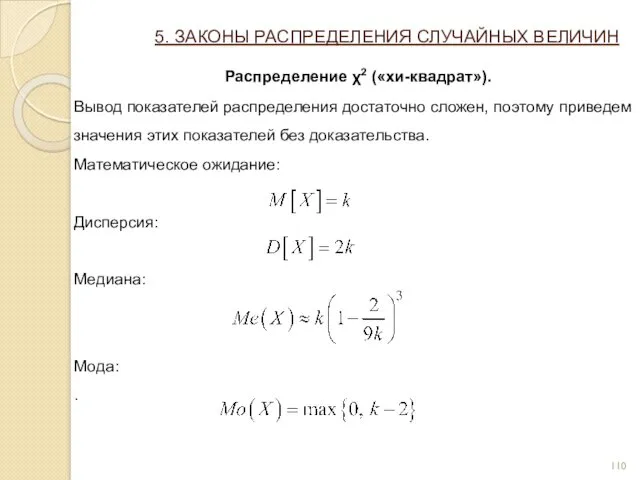

- 110. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение χ2 («хи-квадрат»). Вывод показателей распределения достаточно сложен, поэтому приведем значения

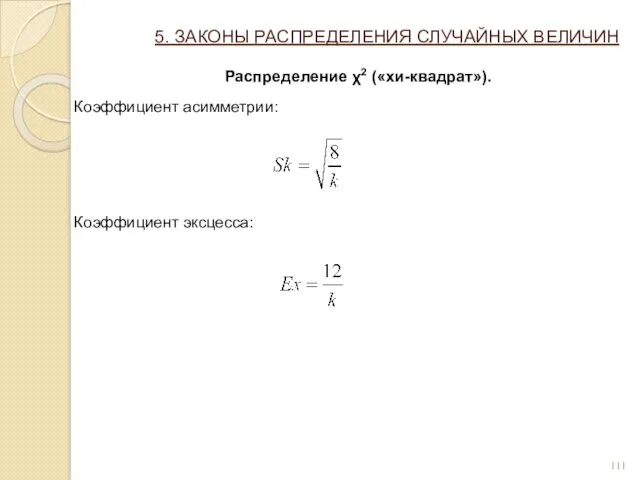

- 111. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение χ2 («хи-квадрат»). Коэффициент асимметрии: Коэффициент эксцесса:

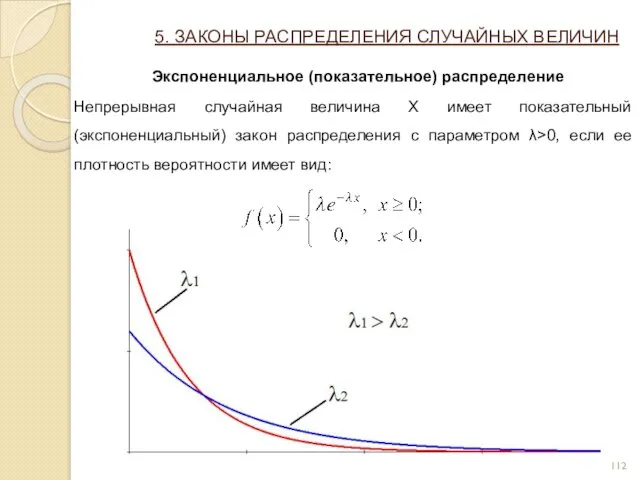

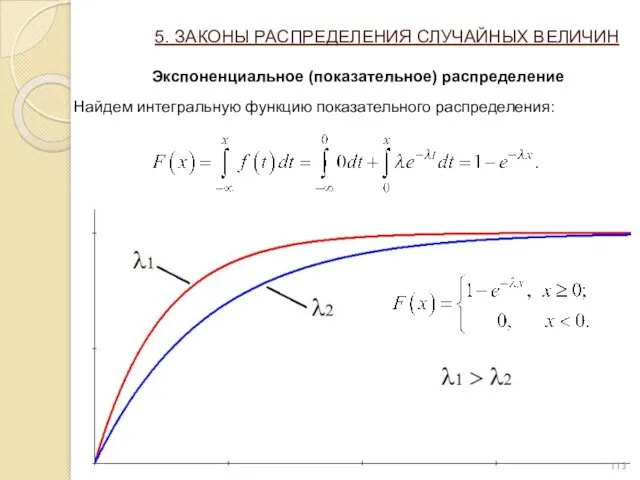

- 112. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Экспоненциальное (показательное) распределение Непрерывная случайная величина X имеет показательный (экспоненциальный) закон

- 113. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Экспоненциальное (показательное) распределение Найдем интегральную функцию показательного распределения:

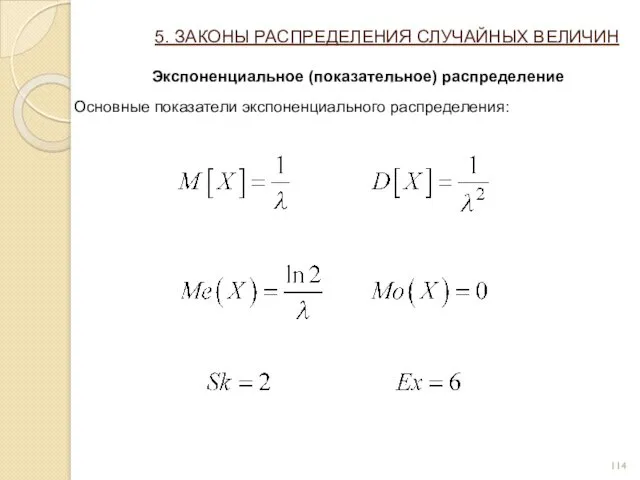

- 114. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Экспоненциальное (показательное) распределение Основные показатели экспоненциального распределения:

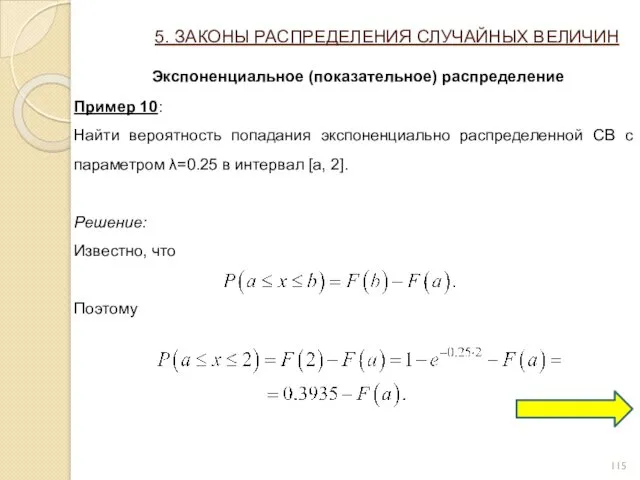

- 115. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Экспоненциальное (показательное) распределение Пример 10: Найти вероятность попадания экспоненциально распределенной СВ

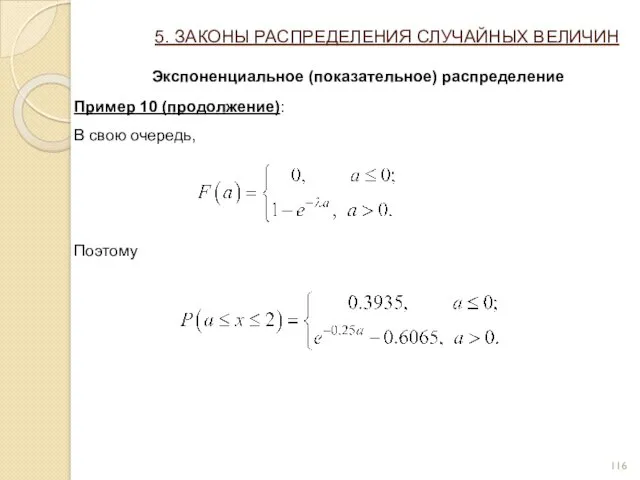

- 116. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Экспоненциальное (показательное) распределение Пример 10 (продолжение): В свою очередь, Поэтому

- 117. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето В практических задачах встречаются, так называемые, усеченные распределения, у

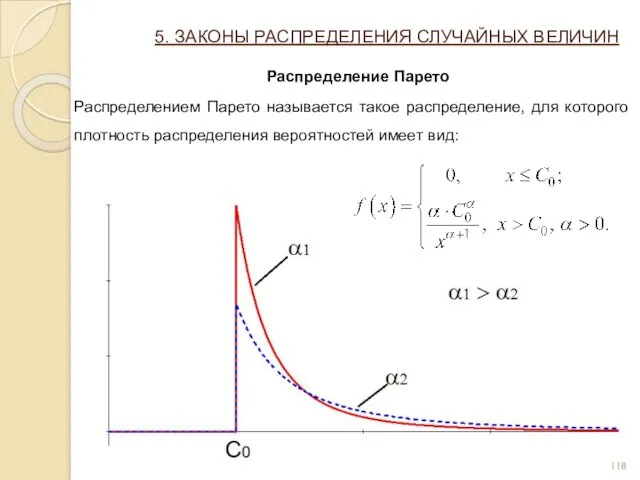

- 118. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето Распределением Парето называется такое распределение, для которого плотность распределения

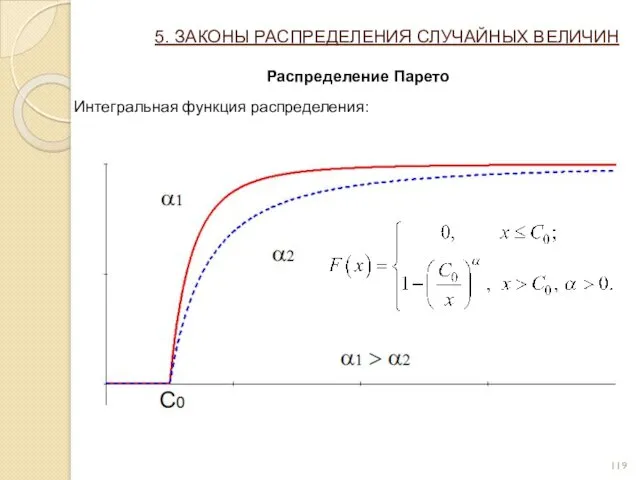

- 119. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето Интегральная функция распределения:

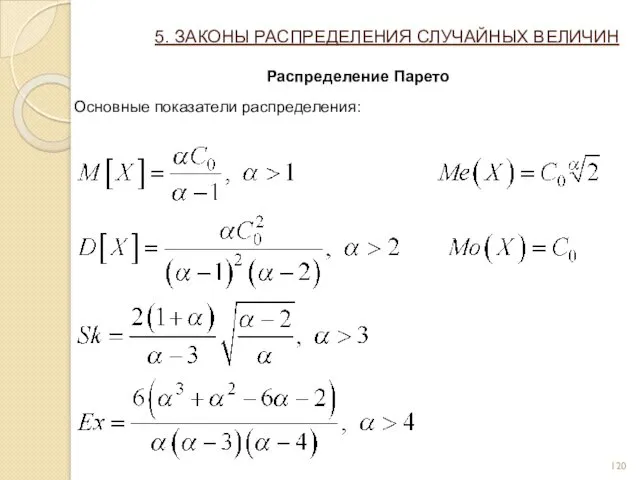

- 120. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето Основные показатели распределения:

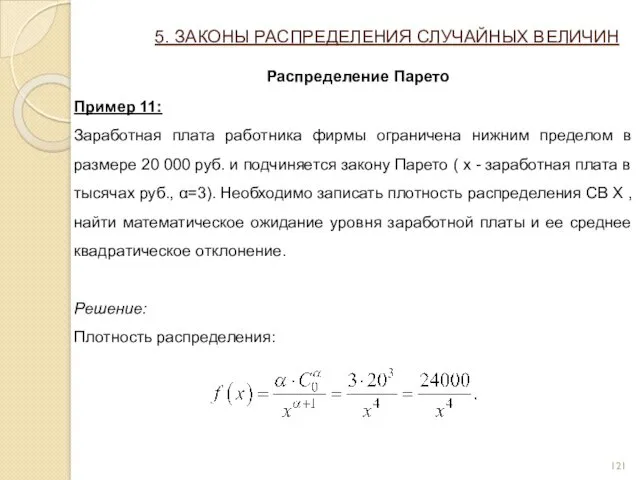

- 121. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето Пример 11: Заработная плата работника фирмы ограничена нижним пределом

- 122. 5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Распределение Парето Пример 11 (продолжение): Математическое ожидание: Дисперсия: Среднее квадратическое отклонение:

- 123. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Закон больших чисел Свойство устойчивости массовых случайных явлений известно человечеству еще с

- 124. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Закон больших чисел Под законом больших чисел в узком смысле понимается ряд

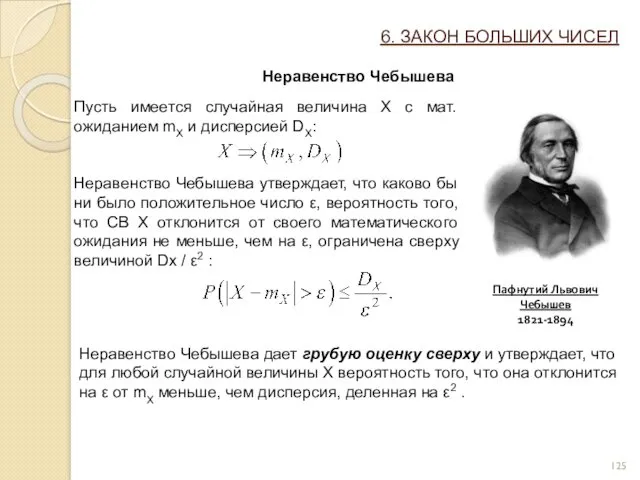

- 125. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Неравенство Чебышева Пусть имеется случайная величина X с мат. ожиданием mX и

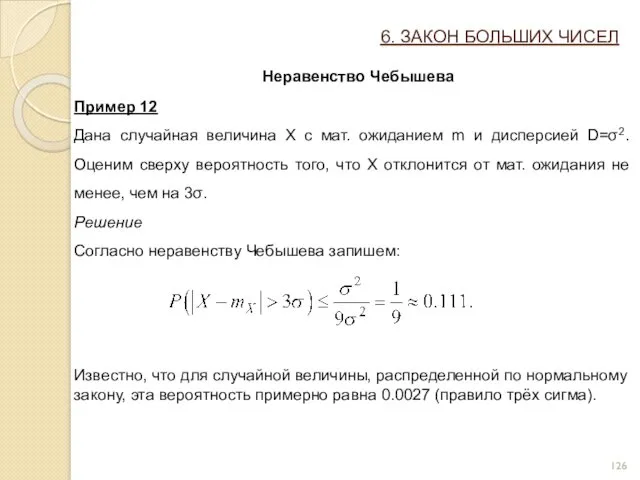

- 126. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Неравенство Чебышева Пример 12 Дана случайная величина X с мат. ожиданием m

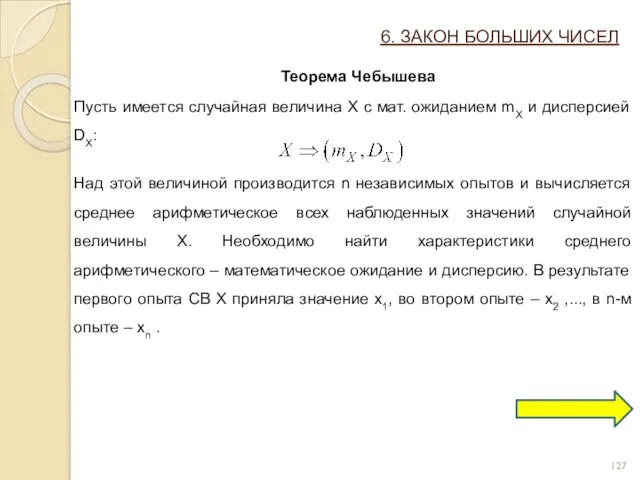

- 127. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Чебышева Пусть имеется случайная величина X с мат. ожиданием mX и

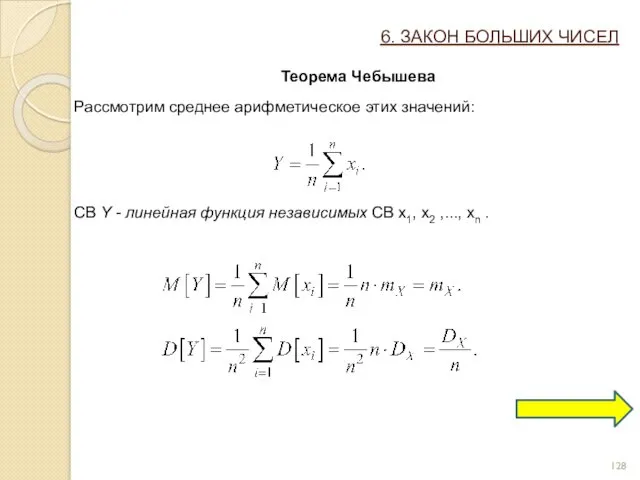

- 128. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Чебышева Рассмотрим среднее арифметическое этих значений: СВ Y - линейная функция

- 129. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Чебышева Таким образом M[Y] не зависит от числа опытов (n), а

- 130. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Маркова Если случайная величина Х принимает только неотрицательные значения и имеет

- 131. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Бернулли Пусть производится n независимых опытов, в каждом из которых может

- 132. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Бернулли Общий смысл закона больших чисел — совместное действие большого числа

- 133. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Центральная предельная теорема Закон больших чисел устанавливает факт приближения средних большого числа

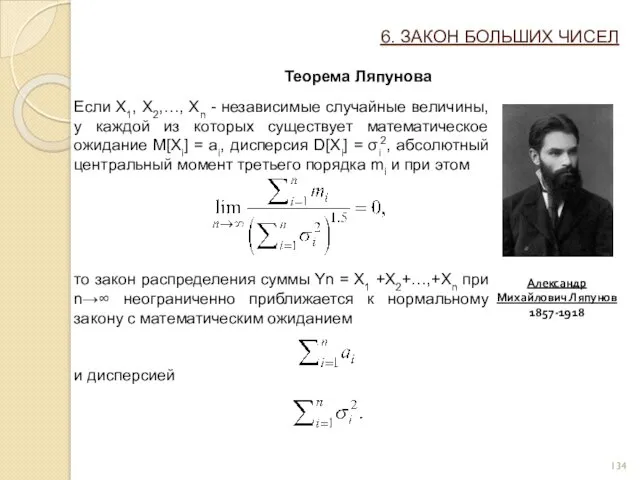

- 134. 6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Ляпунова Если X1, X2,…, Xn - независимые случайные величины, у каждой

- 135. Центральная предельная теорема Если случайные величины X1, X2,…, Xn имеют мат. ожидания, то мат. ожидание их

- 136. Центральная предельная теорема (т. Ляпунова [М.Э.- 1982-т. 3- с. 470)] Пусть независимые случайные величины имеют конечные

- 138. Центральная предельная теорема Если неформально, то классическая центральная предельная теорема (т. Ляпунова) утверждает, что сумма n

- 139. Так как функция распределения стандартного нормального распределения непрерывна, сходимость к этому распределению эквивалентна поточечной сходимости функций

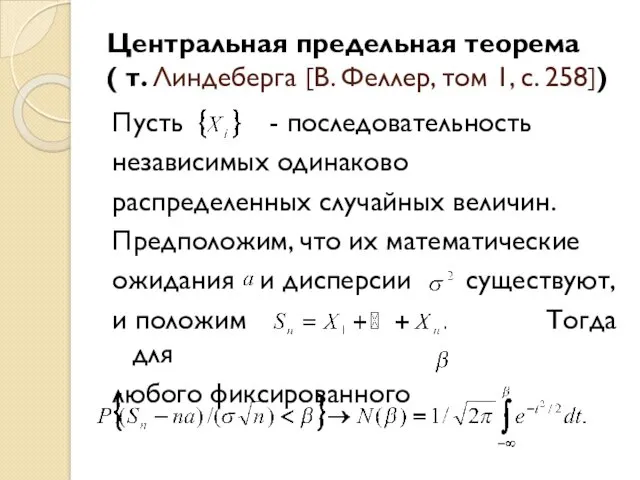

- 140. Центральная предельная теорема ( т. Линдеберга [В. Феллер, том 1, с. 258]) Пусть - последовательность независимых

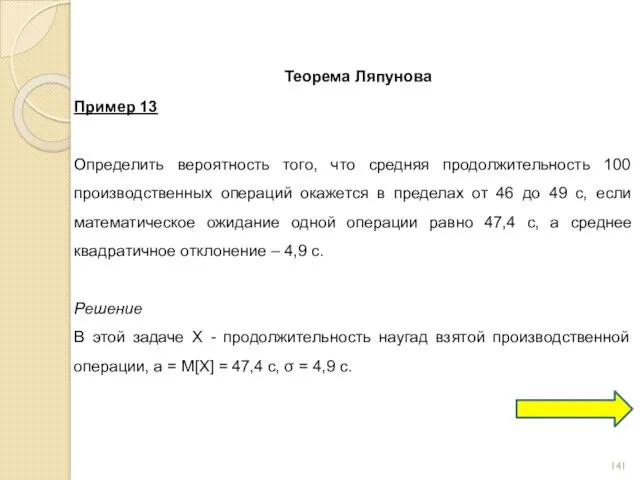

- 141. Теорема Ляпунова Пример 13 Определить вероятность того, что средняя продолжительность 100 производственных операций окажется в пределах

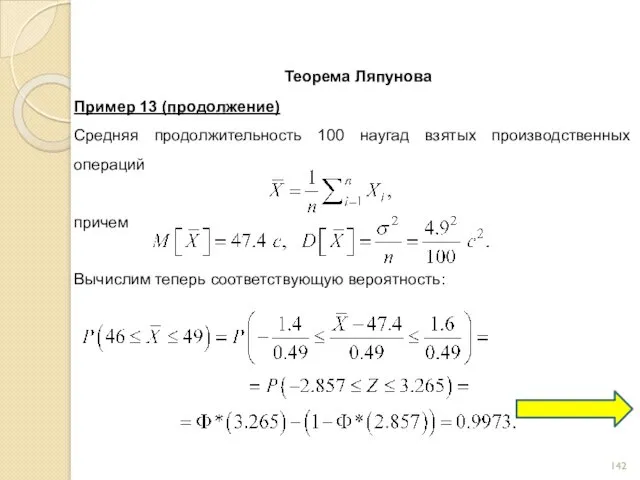

- 142. Теорема Ляпунова Пример 13 (продолжение) Средняя продолжительность 100 наугад взятых производственных операций причем Вычислим теперь соответствующую

- 144. Скачать презентацию

ТЕОРИЯ ВЕРОЯТНОСТЕЙ

Литература:

Феллер В. Введение в теорию вероятностей и её приложения. В

ТЕОРИЯ ВЕРОЯТНОСТЕЙ

Литература:

Феллер В. Введение в теорию вероятностей и её приложения. В

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Под событием в теории вероятностей понимается всякий

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Под событием в теории вероятностей понимается всякий

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Рассмотрим множество событий E, которые можно наблюдать

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Рассмотрим множество событий E, которые можно наблюдать

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Событие A+B (A U B) , заключающееся

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Случайные события

Событие A+B (A U B) , заключающееся

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Пространство элементарных событий

Предположим, что среди всех возможных событий

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Пространство элементарных событий

Предположим, что среди всех возможных событий

1.СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Пространство элементарных событий

Достоверное событие U, наступающее в результате любого

1.СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Пространство элементарных событий

Достоверное событие U, наступающее в результате любого

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Статистическое определение вероятности

Испытанием называется эксперимент, который можно (хотя

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Статистическое определение вероятности

Испытанием называется эксперимент, который можно (хотя

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Статистическое определение вероятности

Событие A, для которого относительная частота

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Статистическое определение вероятности

Событие A, для которого относительная частота

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Геометрическое определение вероятности применяется в тех

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Геометрическое определение вероятности применяется в тех

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Пример 1

Предположим, что на отрезок длиной

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Пример 1

Предположим, что на отрезок длиной

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Пример 1 (продолжение)

Событие А – точка

1. СОБЫТИЯ, АЛГЕБРА СОБЫТИЙ

Геометрическое определение вероятности

Пример 1 (продолжение)

Событие А – точка

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей несовместных событий

Вероятность суммы конечного числа несовместных событий

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей несовместных событий

Вероятность суммы конечного числа несовместных событий

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей совместных событий

Теорема. Вероятность появления хотя бы одного

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей совместных событий

Теорема. Вероятность появления хотя бы одного

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей совместных событий

Доказательство (продолжение).

Аналогично для события B:

Отсюда:

Следствие:

2. ВЕРОЯТНОСТЬ

Теорема сложения вероятностей совместных событий

Доказательство (продолжение).

Аналогично для события B:

Отсюда:

Следствие:

2. ВЕРОЯТНОСТЬ

Независимость событий

Событие A называется независимым от события B , если

2. ВЕРОЯТНОСТЬ

Независимость событий

Событие A называется независимым от события B , если

2. ВЕРОЯТНОСТЬ

Условная вероятность

Вероятность события B , вычисленная при условии, что имело

2. ВЕРОЯТНОСТЬ

Условная вероятность

Вероятность события B , вычисленная при условии, что имело

2. ВЕРОЯТНОСТЬ

Теорема умножения вероятностей

Теорема. Вероятность произведения двух событий равна произведению вероятностей

2. ВЕРОЯТНОСТЬ

Теорема умножения вероятностей

Теорема. Вероятность произведения двух событий равна произведению вероятностей

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

Следствием обеих основных теорем – теоремы сложения вероятностей

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

Следствием обеих основных теорем – теоремы сложения вероятностей

2. ВЕРОЯТНОСТЬ

Формула Байеса

Формула Байеса позволяет «переставить причину и следствие»: по известному

2. ВЕРОЯТНОСТЬ

Формула Байеса

Формула Байеса позволяет «переставить причину и следствие»: по известному

2. ВЕРОЯТНОСТЬ

Формула Байеса

Сформулируем задачу. Имеется полная группа несовместных событий (гипотез) H1,

2. ВЕРОЯТНОСТЬ

Формула Байеса

Сформулируем задачу. Имеется полная группа несовместных событий (гипотез) H1,

2. ВЕРОЯТНОСТЬ

Формула Байеса

Отсюда

Разделим на P(A) > 0 левую и правую часть

2. ВЕРОЯТНОСТЬ

Формула Байеса

Отсюда

Разделим на P(A) > 0 левую и правую часть

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

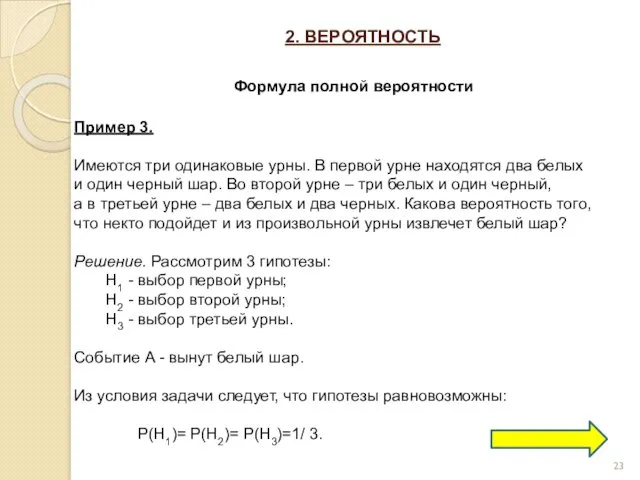

Пример 3.

Имеются три одинаковые урны. В первой урне

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

Пример 3.

Имеются три одинаковые урны. В первой урне

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

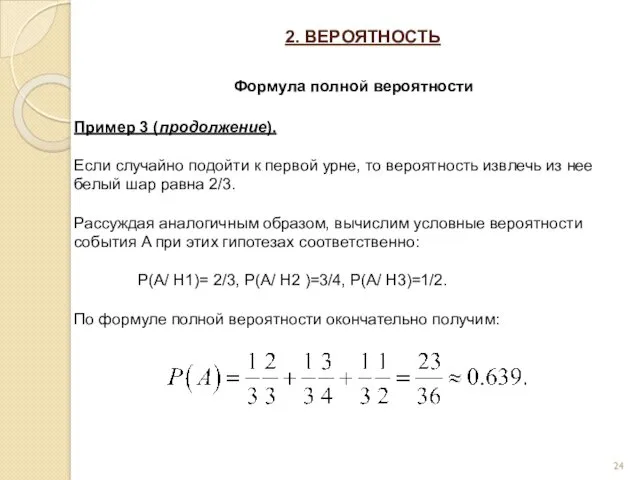

Пример 3 (продолжение).

Если случайно подойти к первой урне,

2. ВЕРОЯТНОСТЬ

Формула полной вероятности

Пример 3 (продолжение).

Если случайно подойти к первой урне,

2. ВЕРОЯТНОСТЬ

Формула Байеса

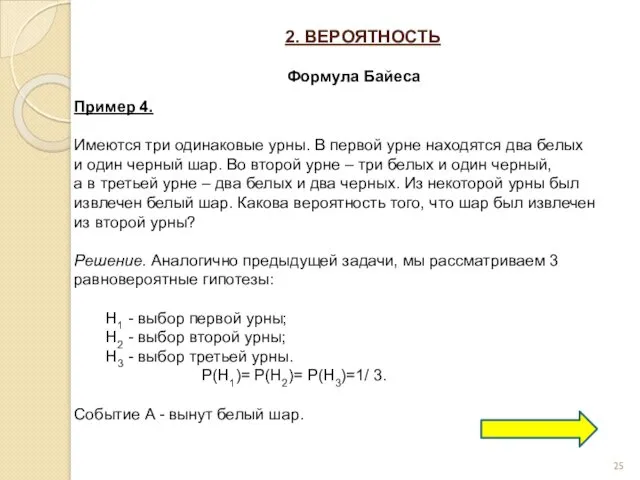

Пример 4.

Имеются три одинаковые урны. В первой урне находятся

2. ВЕРОЯТНОСТЬ

Формула Байеса

Пример 4.

Имеются три одинаковые урны. В первой урне находятся

2. ВЕРОЯТНОСТЬ

Формула Байеса

Пример 4 (продолжение).

Необходимо определить вероятность того, что белый шар

2. ВЕРОЯТНОСТЬ

Формула Байеса

Пример 4 (продолжение).

Необходимо определить вероятность того, что белый шар

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Если производится несколько испытаний (опытов), причем вероятность события

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Если производится несколько испытаний (опытов), причем вероятность события

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Сформулируем задачу – вычислить вероятность того, что при

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Сформулируем задачу – вычислить вероятность того, что при

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Пусть

означает вероятность того, что в n испытаниях

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Пусть

означает вероятность того, что в n испытаниях

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли (обобщение)

В классической схеме Бернулли подразумевается, что в

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли (обобщение)

В классической схеме Бернулли подразумевается, что в

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли (обобщение)

В этих условиях для произвольно заданных целых

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли (обобщение)

В этих условиях для произвольно заданных целых

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

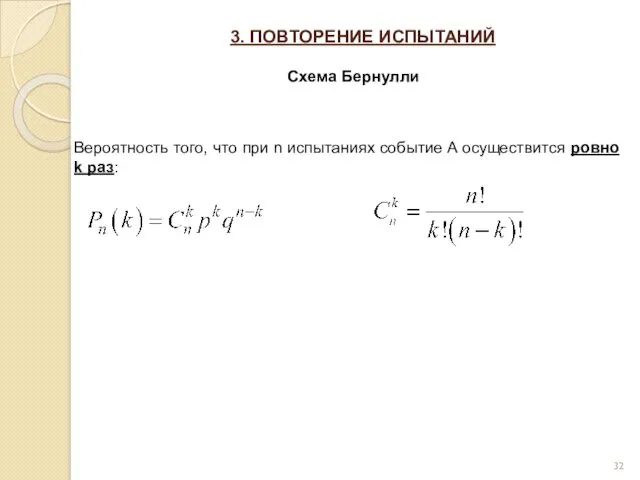

Вероятность того, что при n испытаниях событие A

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

Схема Бернулли

Вероятность того, что при n испытаниях событие A

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение для биномиального распределения)

Теорема Пуассона

Формула Бернулли удобна

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение для биномиального распределения)

Теорема Пуассона

Формула Бернулли удобна

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ,,,)

Теорема Пуассона

Пусть так, что

Тогда

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ,,,)

Теорема Пуассона

Пусть так, что

Тогда

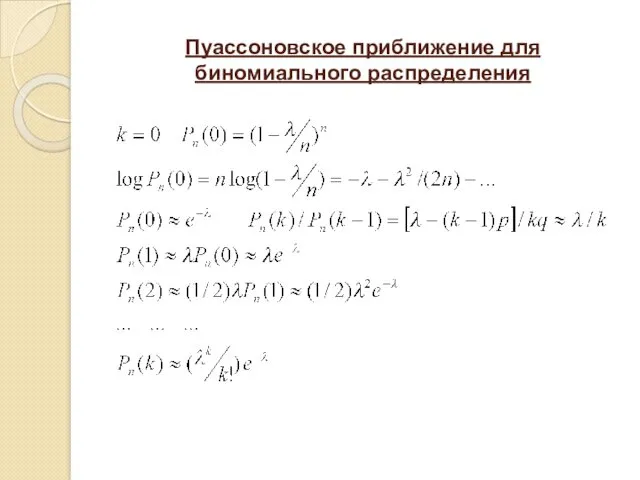

Пуассоновское приближение для биномиального распределения

Пуассоновское приближение для биномиального распределения

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ...)

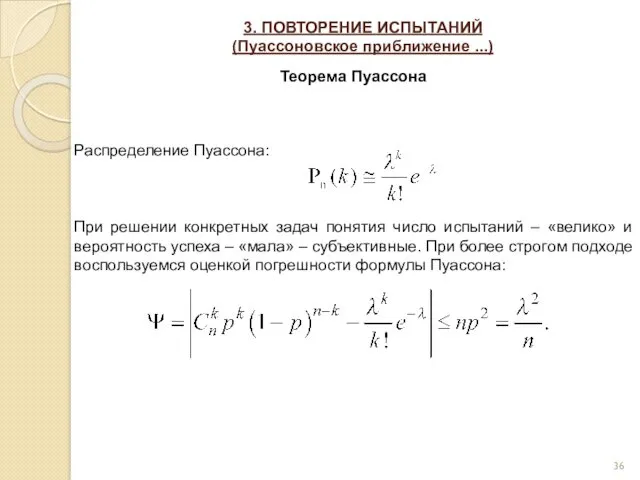

Теорема Пуассона

Распределение Пуассона:

При решении конкретных

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ...)

Теорема Пуассона

Распределение Пуассона:

При решении конкретных

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ...)

Теорема Пуассона (

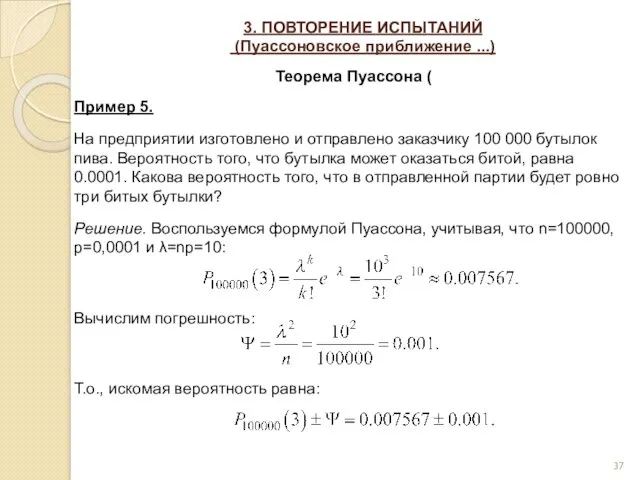

Пример 5.

На предприятии изготовлено

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ

(Пуассоновское приближение ...)

Теорема Пуассона (

Пример 5.

На предприятии изготовлено

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Локальная теорема Муавра-Лапласа

Несмотря на

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Локальная теорема Муавра-Лапласа

Несмотря на

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Локальная теорема Муавра-Лапласа

Формула, приведенная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Локальная теорема Муавра-Лапласа

Формула, приведенная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Функция Гаусса

Свойства:

- четная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Функция Гаусса

Свойства:

- четная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Интегральная теорема Муавра-Лапласа

Если вероятность

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Интегральная теорема Муавра-Лапласа

Если вероятность

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Функция Лапласа

Свойства:

- нечетная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Функция Лапласа

Свойства:

- нечетная

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Интегральная теорема Муавра-Лапласа

С учетом

3. ПОВТОРЕНИЕ ИСПЫТАНИЙ (Нормальное приближение для биномиального распределения)

Интегральная теорема Муавра-Лапласа

С учетом

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Классификация случайных величин

Числовая величина ζ, значение которой меняется в

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Классификация случайных величин

Числовая величина ζ, значение которой меняется в

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Дискретная величина в зависимости от элементарных исходов

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Дискретная величина в зависимости от элементарных исходов

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Законом распределения СВ называется всякое соотношение, устанавливающее

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Законом распределения СВ называется всякое соотношение, устанавливающее

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Чтобы придать ряду распределения более наглядный вид

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Дискретные случайные величины

Чтобы придать ряду распределения более наглядный вид

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Очевидно, что ряд распределения не универсальная характеристика. Нетрудно убедиться,

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Очевидно, что ряд распределения не универсальная характеристика. Нетрудно убедиться,

Для количественного описания распределения вероятностей удобно воспользоваться не вероятностью события X=

Для количественного описания распределения вероятностей удобно воспользоваться не вероятностью события X=

1) Функция распределения F(x) есть неубывающая функция своего аргумента, то есть

1) Функция распределения F(x) есть неубывающая функция своего аргумента, то есть

Зная ряд распределения дискретной СВ, можно легко построить функцию распределения этой

Зная ряд распределения дискретной СВ, можно легко построить функцию распределения этой

Случайная величина X называется непрерывной, если ее пространством элементарных событий является

Случайная величина X называется непрерывной, если ее пространством элементарных событий является

Найдем отношение этой вероятности к длине участка, то есть среднюю вероятность,

Найдем отношение этой вероятности к длине участка, то есть среднюю вероятность,

Рассмотрим непрерывную СВ X с плотностью распределения f(x) и элементарный участок

Рассмотрим непрерывную СВ X с плотностью распределения f(x) и элементарный участок

Выразим вероятность попадания СВ X на отрезок от α до β

Выразим вероятность попадания СВ X на отрезок от α до β

Выразим функцию распределения через плотность. Согласно определению

Учитывая, что получим

Функция распределения (геометрический

Выразим функцию распределения через плотность. Согласно определению

Учитывая, что получим

Функция распределения (геометрический

1. Так как функция распределения – неубывающая, функция плотности распределения:

2. Площадь

1. Так как функция распределения – неубывающая, функция плотности распределения:

2. Площадь

На практике в теории вероятностей применяют характеристики положения случайных величин, отражающие

На практике в теории вероятностей применяют характеристики положения случайных величин, отражающие

Медианой Me(X) случайной величины X называется такое ее значение, при котором

Медианой Me(X) случайной величины X называется такое ее значение, при котором

Квантилью уровня q (или q-квантилью) называется такое значение xq случайной величины,

Квантилью уровня q (или q-квантилью) называется такое значение xq случайной величины,

С понятием квантили тесно связано понятие процентной точки.

Под q%-ной точкой подразумевается

С понятием квантили тесно связано понятие процентной точки.

Под q%-ной точкой подразумевается

Пример 6

Найти моду, медиану, квантиль x0,3 и 30%-ную точку СВ X

Пример 6

Найти моду, медиану, квантиль x0,3 и 30%-ную точку СВ X

Пример 6 (продолжение)

Отсюда

Функция распределения есть интеграл от функции плотности:

Квантиль уровня 0,3:

30%-ная

Пример 6 (продолжение)

Отсюда

Функция распределения есть интеграл от функции плотности:

Квантиль уровня 0,3:

30%-ная

Математическим ожиданием (или средним значением) случайной величины X называется постоянное число,

Математическим ожиданием (или средним значением) случайной величины X называется постоянное число,

1. Математическое ожидание константы равно самой константе:

2. Постоянный множитель можно выносить

1. Математическое ожидание константы равно самой константе:

2. Постоянный множитель можно выносить

5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно

5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно

Начальный момент порядка s случайной величины Х определяется выражением:

Нетрудно убедиться, что

Начальный момент порядка s случайной величины Х определяется выражением:

Нетрудно убедиться, что

Пусть имеется СВ X с математическим ожиданием mx . Введем новое

Пусть имеется СВ X с математическим ожиданием mx . Введем новое

Центральным моментом порядка s случайной величины X называется математическое ожидание соответствующей

Центральным моментом порядка s случайной величины X называется математическое ожидание соответствующей

![Второй центральный момент СВ называется дисперсией и обозначается D[X]. Дисперсией](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/42345/slide-69.jpg)

Второй центральный момент СВ называется дисперсией и обозначается D[X]. Дисперсией D[X]

Второй центральный момент СВ называется дисперсией и обозначается D[X]. Дисперсией D[X]

![Дисперсия D[X] имеет размерность квадрата случайной величины, что не всегда](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/42345/slide-70.jpg)

Дисперсия D[X] имеет размерность квадрата случайной величины, что не всегда удобно.

Дисперсия D[X] имеет размерность квадрата случайной величины, что не всегда удобно.

Дисперсия константы равна нулю:

2. Постоянный множитель можно выносить за знак дисперсии,

Дисперсия константы равна нулю:

2. Постоянный множитель можно выносить за знак дисперсии,

4. Второй центральный момент случайной величины равен разности между вторым начальным

4. Второй центральный момент случайной величины равен разности между вторым начальным

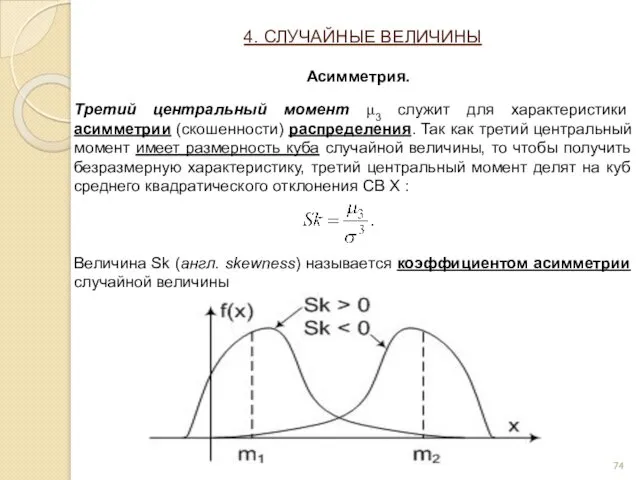

Третий центральный момент μ3 служит для характеристики асимметрии (скошенности) распределения. Так

Третий центральный момент μ3 служит для характеристики асимметрии (скошенности) распределения. Так

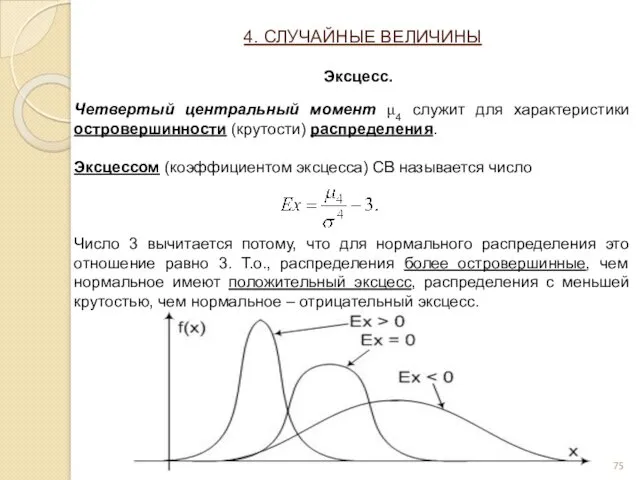

Четвертый центральный момент μ4 служит для характеристики островершинности (крутости) распределения.

Эксцессом

Четвертый центральный момент μ4 служит для характеристики островершинности (крутости) распределения.

Эксцессом

Пример 7

Непрерывная СВ Х распределена равномерно на отрезке [a, b]. Определить

Пример 7

Непрерывная СВ Х распределена равномерно на отрезке [a, b]. Определить

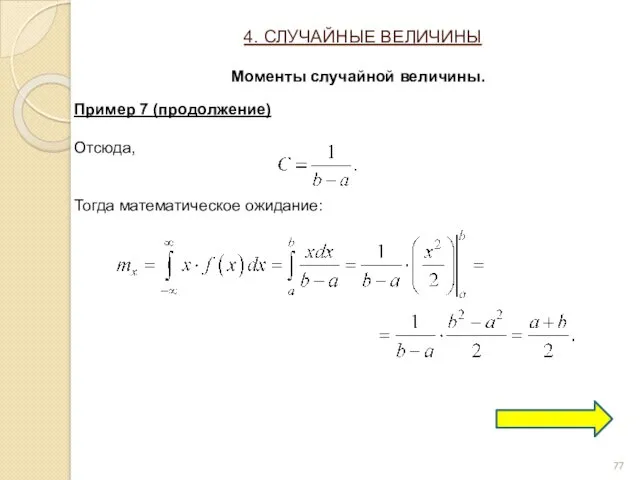

Пример 7 (продолжение)

Отсюда,

Тогда математическое ожидание:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной величины.

Пример 7 (продолжение)

Отсюда,

Тогда математическое ожидание:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной величины.

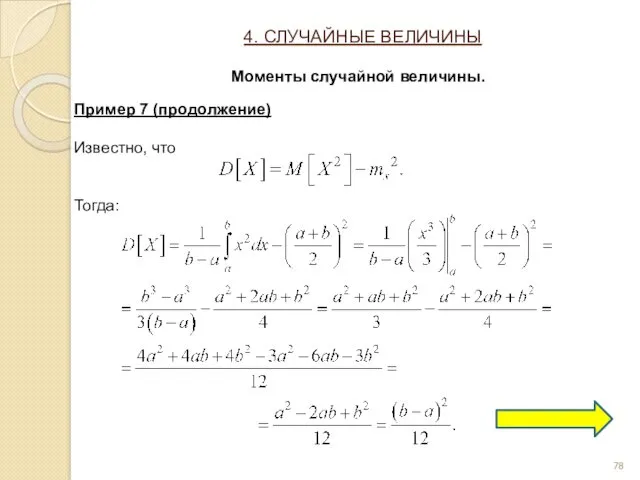

Пример 7 (продолжение)

Известно, что

Тогда:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной величины.

Пример 7 (продолжение)

Известно, что

Тогда:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной величины.

Пример 7 (продолжение)

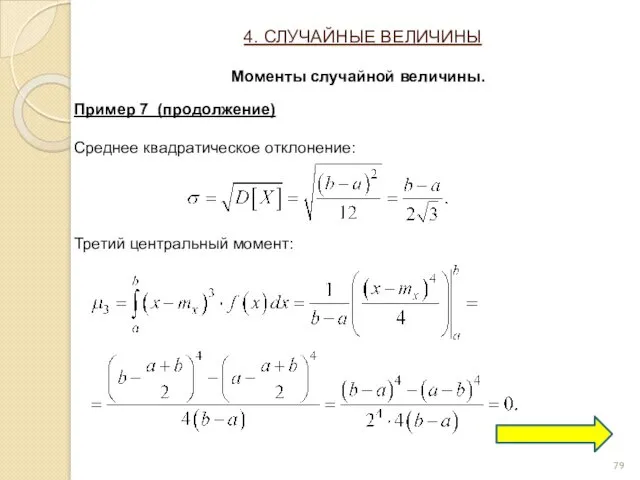

Среднее квадратическое отклонение:

Третий центральный момент:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной

Пример 7 (продолжение)

Среднее квадратическое отклонение:

Третий центральный момент:

4. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ

Моменты случайной

Пример 7 (продолжение)

Т.к. третий центральный момент равен нулю, то коэффициент асимметрии

также

Пример 7 (продолжение)

Т.к. третий центральный момент равен нулю, то коэффициент асимметрии

также

Пример 7 (продолжение)

Коэффициент эксцесса:

В результате решения задачи мы определили основные характеристики

Пример 7 (продолжение)

Коэффициент эксцесса:

В результате решения задачи мы определили основные характеристики

![5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН Равномерное распределение. Краткое обозначение: U[a,b]. U[0,1] – стандартное равномерное распределение.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/42345/slide-81.jpg)

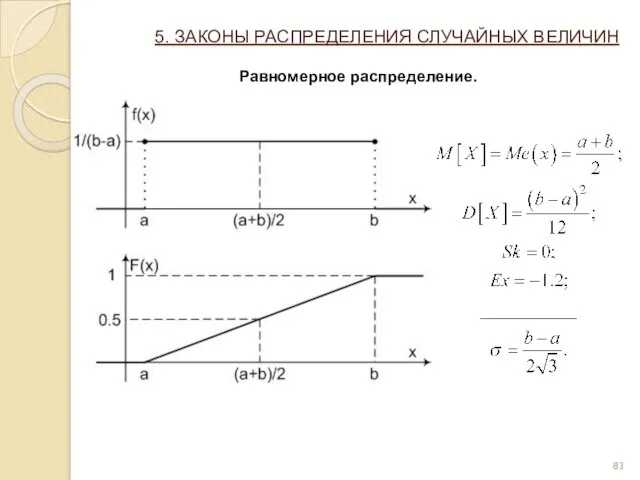

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Равномерное распределение.

Краткое обозначение: U[a,b].

U[0,1] – стандартное равномерное

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Равномерное распределение.

Краткое обозначение: U[a,b].

U[0,1] – стандартное равномерное

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Равномерное распределение.

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Равномерное распределение.

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Нормальный закон распределения (закон

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Нормальный закон распределения (закон

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Доказано, что сумма достаточно

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Доказано, что сумма достаточно

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Непрерывная случайная величина X

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Непрерывная случайная величина X

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Кривую нормального закона распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Кривую нормального закона распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Выясним смысл параметров нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Выясним смысл параметров нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Тогда

Первый интеграл равен 0,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Тогда

Первый интеграл равен 0,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

С учетом этого

Следовательно, параметр

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

С учетом этого

Следовательно, параметр

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Вычислим теперь дисперсию:

Произведя аналогичную

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Вычислим теперь дисперсию:

Произведя аналогичную

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Следовательно, параметр σ нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Следовательно, параметр σ нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Поскольку кривая плотности нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Поскольку кривая плотности нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Краткое обозначение нормального распределения:

Нормальное

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Краткое обозначение нормального распределения:

Нормальное

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Определим интегральную функцию нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Определим интегральную функцию нормального

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Для сравнения определим интегральную

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Для сравнения определим интегральную

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Стандартная нормальная функция распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Стандартная нормальная функция распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Получается, что интегральную функцию

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Получается, что интегральную функцию

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

На практике очень часто

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

На практике очень часто

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Для нормального распределения характерно

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Для нормального распределения характерно

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8

Полагаем, что рост

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8

Полагаем, что рост

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

Функция распределения:

Долю

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

Функция распределения:

Долю

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

Долю костюмов

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

Долю костюмов

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

10%-ная точка

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 8 (продолжение)

10%-ная точка

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 9

Средняя стоимость ценной

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 9

Средняя стоимость ценной

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 9 (продолжение)

Решение:

Значит

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Нормальное распределение (Распределение Гаусса).

Пример 9 (продолжение)

Решение:

Значит

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Пусть z1, z2,…, zk –

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Пусть z1, z2,…, zk –

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Функция плотности распределения:

.

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Функция плотности распределения:

.

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

В знаменателе функции плотности распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

В знаменателе функции плотности распределения

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Вывод показателей распределения достаточно сложен,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Вывод показателей распределения достаточно сложен,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Коэффициент асимметрии:

Коэффициент эксцесса:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение χ2 («хи-квадрат»).

Коэффициент асимметрии:

Коэффициент эксцесса:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Непрерывная случайная величина X имеет

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Непрерывная случайная величина X имеет

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Найдем интегральную функцию показательного распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Найдем интегральную функцию показательного распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Основные показатели экспоненциального распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Основные показатели экспоненциального распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Пример 10:

Найти вероятность попадания экспоненциально

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Пример 10:

Найти вероятность попадания экспоненциально

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Пример 10 (продолжение):

В свою очередь,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Экспоненциальное (показательное) распределение

Пример 10 (продолжение):

В свою очередь,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

В практических задачах встречаются, так называемые,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

В практических задачах встречаются, так называемые,

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Распределением Парето называется такое распределение, для

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Распределением Парето называется такое распределение, для

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Интегральная функция распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Интегральная функция распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Основные показатели распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Основные показатели распределения:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Пример 11:

Заработная плата работника фирмы ограничена

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Пример 11:

Заработная плата работника фирмы ограничена

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

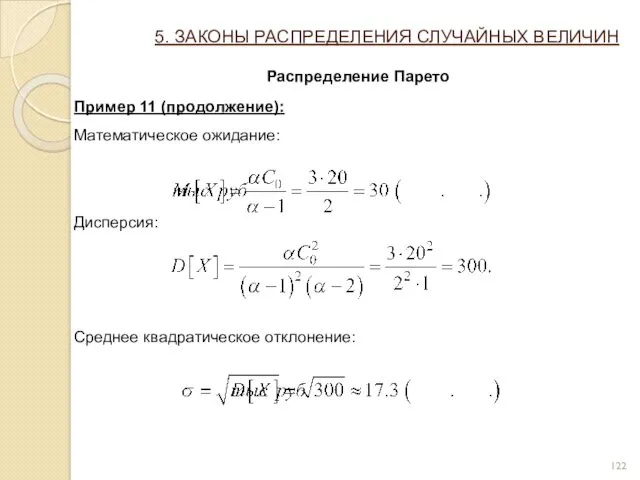

Пример 11 (продолжение):

Математическое ожидание:

Дисперсия:

Среднее квадратическое отклонение:

5. ЗАКОНЫ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНЫХ ВЕЛИЧИН

Распределение Парето

Пример 11 (продолжение):

Математическое ожидание:

Дисперсия:

Среднее квадратическое отклонение:

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Закон больших чисел

Свойство устойчивости массовых случайных явлений известно

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Закон больших чисел

Свойство устойчивости массовых случайных явлений известно

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Закон больших чисел

Под законом больших чисел в узком

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Закон больших чисел

Под законом больших чисел в узком

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Неравенство Чебышева

Пусть имеется случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Неравенство Чебышева

Пусть имеется случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Неравенство Чебышева

Пример 12

Дана случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Неравенство Чебышева

Пример 12

Дана случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Пусть имеется случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Пусть имеется случайная величина X с мат.

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Рассмотрим среднее арифметическое этих значений:

СВ Y -

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Рассмотрим среднее арифметическое этих значений:

СВ Y -

![6. ЗАКОН БОЛЬШИХ ЧИСЕЛ Теорема Чебышева Таким образом M[Y] не](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/42345/slide-128.jpg)

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Таким образом M[Y] не зависит от числа

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Чебышева

Таким образом M[Y] не зависит от числа

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Маркова

Если случайная величина Х принимает только неотрицательные

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Маркова

Если случайная величина Х принимает только неотрицательные

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Бернулли

Пусть производится n независимых опытов, в каждом

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Бернулли

Пусть производится n независимых опытов, в каждом

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Бернулли

Общий смысл закона больших чисел — совместное

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Бернулли

Общий смысл закона больших чисел — совместное

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Центральная предельная теорема

Закон больших чисел устанавливает факт приближения

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Центральная предельная теорема

Закон больших чисел устанавливает факт приближения

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Ляпунова

Если X1, X2,…, Xn - независимые случайные

6. ЗАКОН БОЛЬШИХ ЧИСЕЛ

Теорема Ляпунова

Если X1, X2,…, Xn - независимые случайные

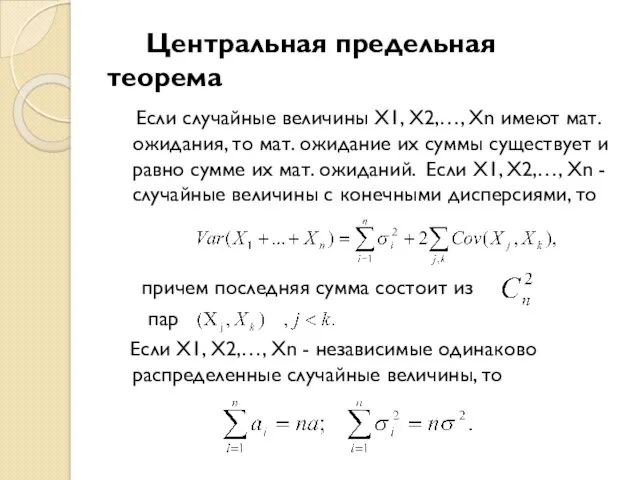

Центральная предельная теорема

Если случайные величины X1, X2,…, Xn имеют

Центральная предельная теорема

Если случайные величины X1, X2,…, Xn имеют

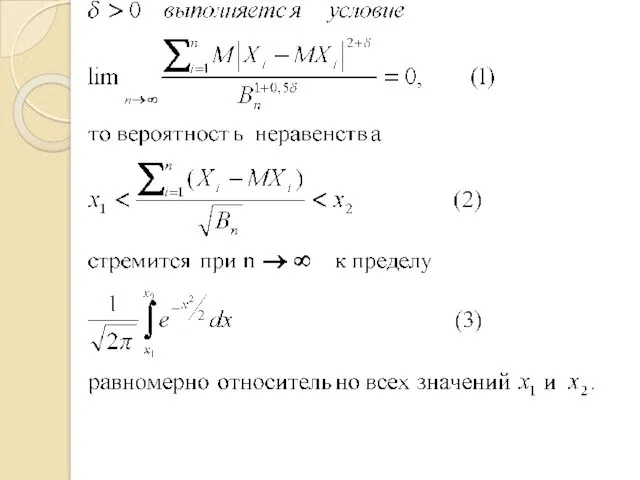

![Центральная предельная теорема (т. Ляпунова [М.Э.- 1982-т. 3- с. 470)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/42345/slide-135.jpg)

Центральная предельная теорема

(т. Ляпунова [М.Э.- 1982-т. 3- с. 470)]

Пусть независимые случайные

Центральная предельная теорема

(т. Ляпунова [М.Э.- 1982-т. 3- с. 470)]

Пусть независимые случайные

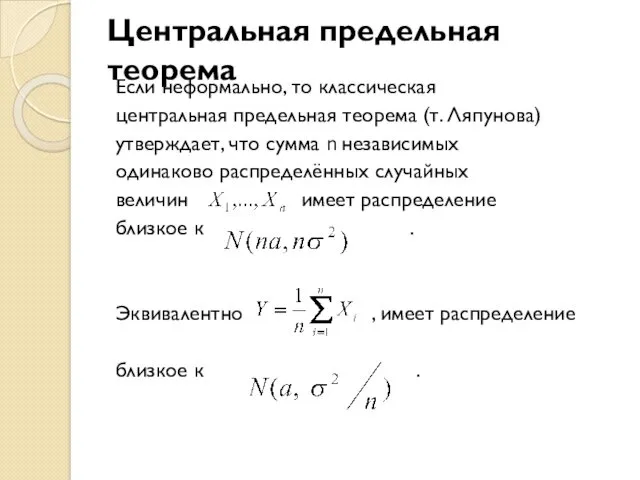

Центральная предельная теорема

Если неформально, то классическая

центральная предельная теорема (т. Ляпунова)

утверждает,

Центральная предельная теорема

Если неформально, то классическая

центральная предельная теорема (т. Ляпунова)

утверждает,

Так как функция распределения стандартного нормального распределения непрерывна, сходимость к

Так как функция распределения стандартного нормального распределения непрерывна, сходимость к

Центральная предельная теорема

( т. Линдеберга [В. Феллер, том 1, с. 258])

Пусть

Центральная предельная теорема

( т. Линдеберга [В. Феллер, том 1, с. 258])

Пусть

Теорема Ляпунова

Пример 13

Определить вероятность того, что средняя продолжительность 100 производственных операций

Теорема Ляпунова

Пример 13

Определить вероятность того, что средняя продолжительность 100 производственных операций

Теорема Ляпунова

Пример 13 (продолжение)

Средняя продолжительность 100 наугад взятых производственных операций

причем

Теорема Ляпунова

Пример 13 (продолжение)

Средняя продолжительность 100 наугад взятых производственных операций

причем

Конусно-лучевая компьютерная томография в хирургической стоматологии

Конусно-лучевая компьютерная томография в хирургической стоматологии олимпиада

олимпиада Местность как элемент оперативной обстановки

Местность как элемент оперативной обстановки Пионеры отечественной радиолокации. К 80-летию рождения отечественной импульсной радиолокации

Пионеры отечественной радиолокации. К 80-летию рождения отечественной импульсной радиолокации Неделя театра в средней группе

Неделя театра в средней группе Классный час. Планета Здоровье.

Классный час. Планета Здоровье. Предложение для партнерских программ

Предложение для партнерских программ Бремя доказательства. Аргументы. Работа по экономическому праву

Бремя доказательства. Аргументы. Работа по экономическому праву Возрастное развитие центральной нервной системы

Возрастное развитие центральной нервной системы История развития волейбола, 5-6 класс

История развития волейбола, 5-6 класс Ощущение. Классификация ощущений

Ощущение. Классификация ощущений Определение в слове звуков и букв

Определение в слове звуков и букв Разработка требований к зданиям и помещениям общеобразовательных организаций, с учетом перспектив развития системы образования

Разработка требований к зданиям и помещениям общеобразовательных организаций, с учетом перспектив развития системы образования Сократительная функция всех типов мышц

Сократительная функция всех типов мышц Speaking 4 JOBS

Speaking 4 JOBS Население и страны Африки

Население и страны Африки презентация РОЖДЕСТВЕНСКАЯ СКАЗКА ГЕРМАНИИ

презентация РОЖДЕСТВЕНСКАЯ СКАЗКА ГЕРМАНИИ Климактерический синдром

Климактерический синдром Алгоритм сочинения загадок по опорным таблицам

Алгоритм сочинения загадок по опорным таблицам Реформы вооруженных сил от Петра I до Октябрьской революции

Реформы вооруженных сил от Петра I до Октябрьской революции Проект. Керамическая плитка

Проект. Керамическая плитка Из истории наших предков. Боги славян.

Из истории наших предков. Боги славян. Семейная психология

Семейная психология Планирование эксперимента для применения корреляционного анализа. Лекция 4

Планирование эксперимента для применения корреляционного анализа. Лекция 4 Кардиотонические средства

Кардиотонические средства А.С. Пушкин -великий русский писатель. Вступление к поэме Руслан и Людмила

А.С. Пушкин -великий русский писатель. Вступление к поэме Руслан и Людмила Виды соединений. Сборка изделий из тонколистового металла, проволоки, искусственных материалов. 5 класс

Виды соединений. Сборка изделий из тонколистового металла, проволоки, искусственных материалов. 5 класс A brief history, present and future of spyware

A brief history, present and future of spyware