- Теория вероятности и математическая статистика

Содержание

- 2. Список литературы Н. Ш. Кремер, Б. А. Путко, И. М. Тришин, М. Н. Фридман. Математика для

- 3. Электронные материалы Y:\_Teachers\Guseva\ТВиМС

- 4. 1. Введение. Основные определения.

- 5. 1.1 Случайная величина. Закон распределения случайной величины.

- 6. В данном курсе мы учимся работать с новым типом математических величин – случайными величинами. Случайная величина

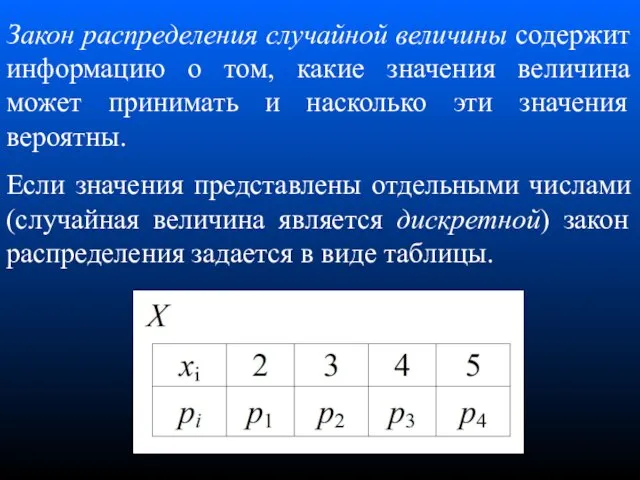

- 7. Закон распределения случайной величины содержит информацию о том, какие значения величина может принимать и насколько эти

- 8. В верхней строке таблицы указывают возможные значения величины, в нижней строке - вероятности реализации этих значений.

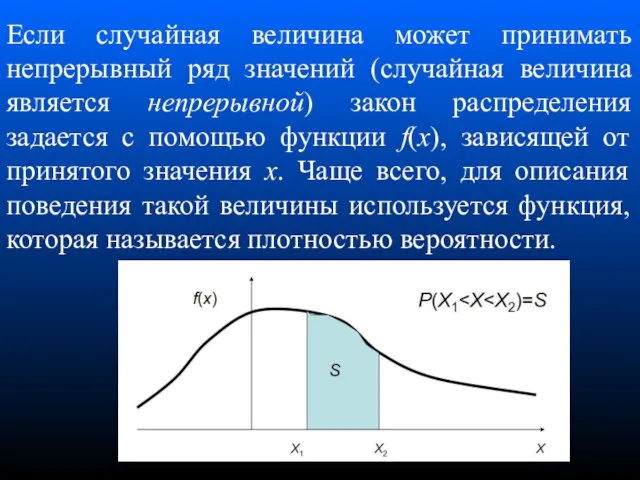

- 9. Если случайная величина может принимать непрерывный ряд значений (случайная величина является непрерывной) закон распределения задается с

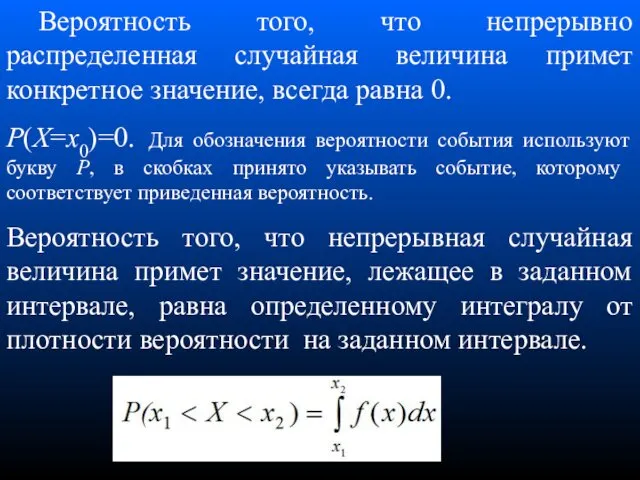

- 10. Вероятность того, что непрерывно распределенная случайная величина примет конкретное значение, всегда равна 0. P(X=x0)=0. Для обозначения

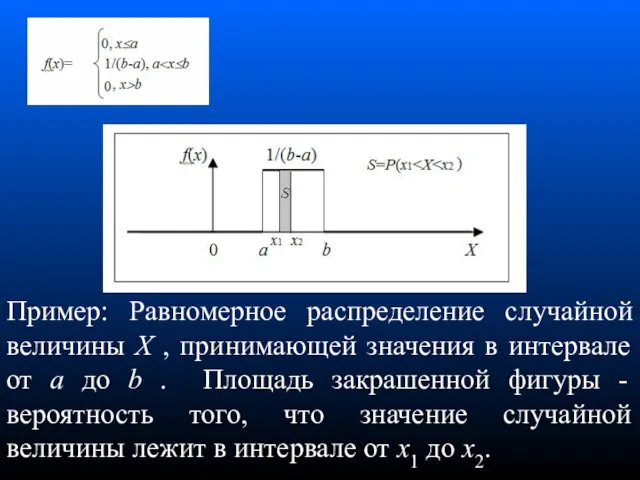

- 11. Пример: Равномерное распределение случайной величины X , принимающей значения в интервале от a до b .

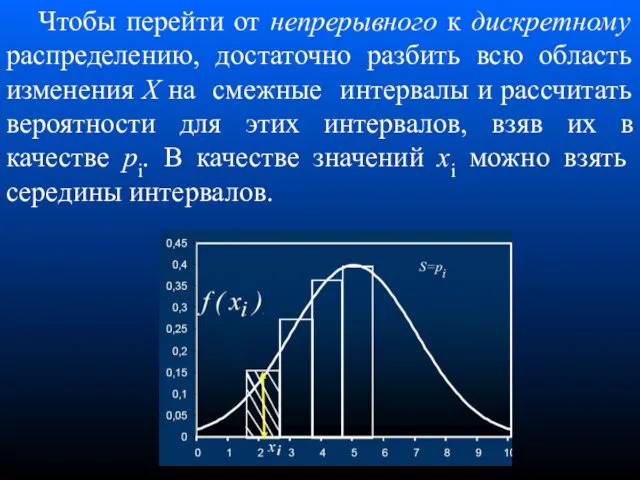

- 12. Чтобы перейти от непрерывного к дискретному распределению, достаточно разбить всю область изменения X на смежные интервалы

- 13. Совместное распределение случайных величин

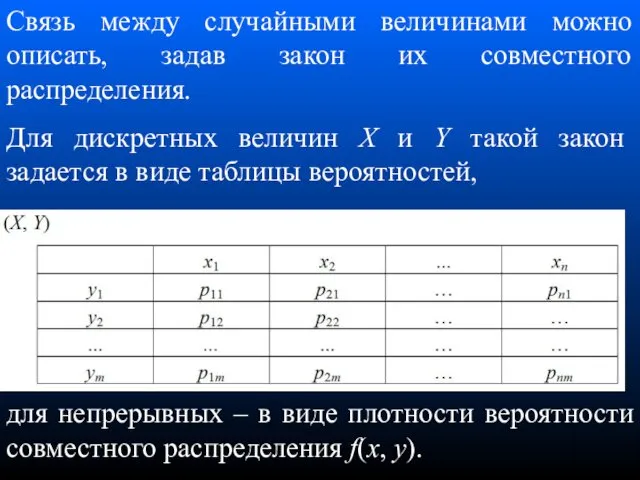

- 14. Связь между случайными величинами можно описать, задав закон их совместного распределения. Для дискретных величин X и

- 15. Связь между случайными величинами не обязательно должна быть функциональной. Она может иметь статистический (стохастический) характер.

- 16. Функция случайной величины

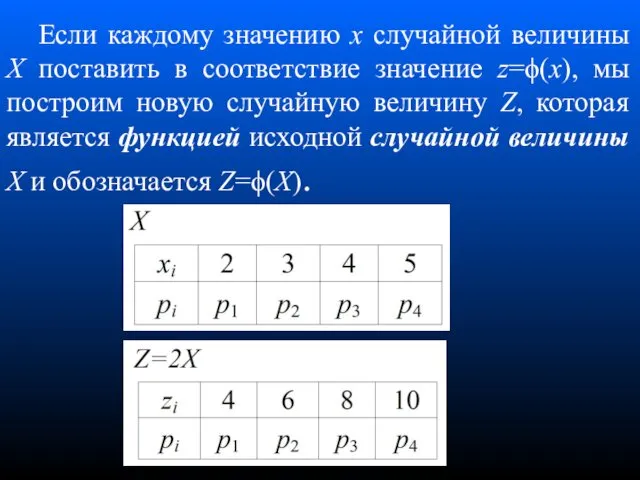

- 17. Если каждому значению x случайной величины X поставить в соответствие значение z=ϕ(x), мы построим новую случайную

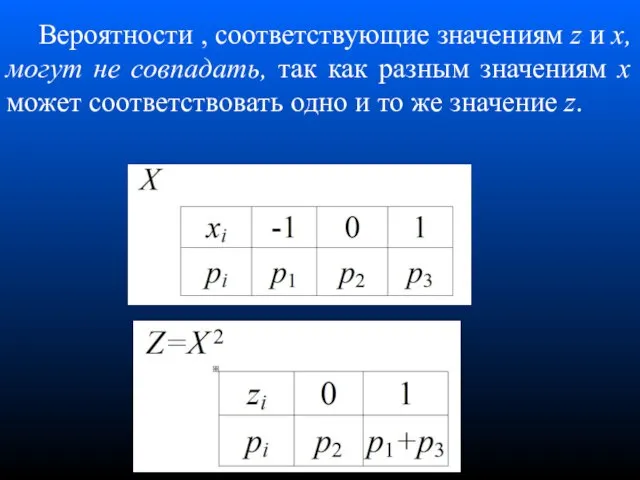

- 18. Вероятности , соответствующие значениям z и x, могут не совпадать, так как разным значениям x может

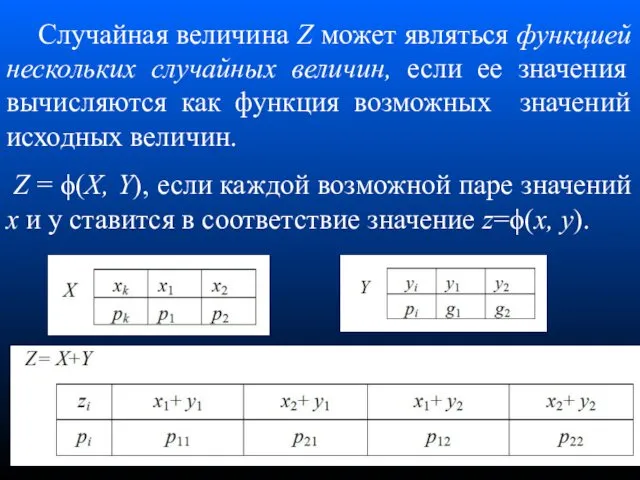

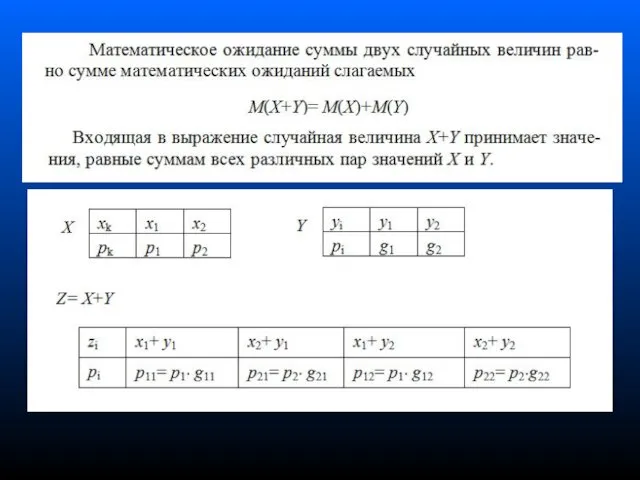

- 19. Случайная величина Z может являться функцией нескольких случайных величин, если ее значения вычисляются как функция возможных

- 20. При построении функции нескольких случайных величин в качестве значений итоговой величины в закон распределения включаются все

- 21. Для работы со случайными величинами удобно использовать ряд параметров, которые позволяют извлечь из законов распределения наиболее

- 22. 1.2. Характеристики случайных величин

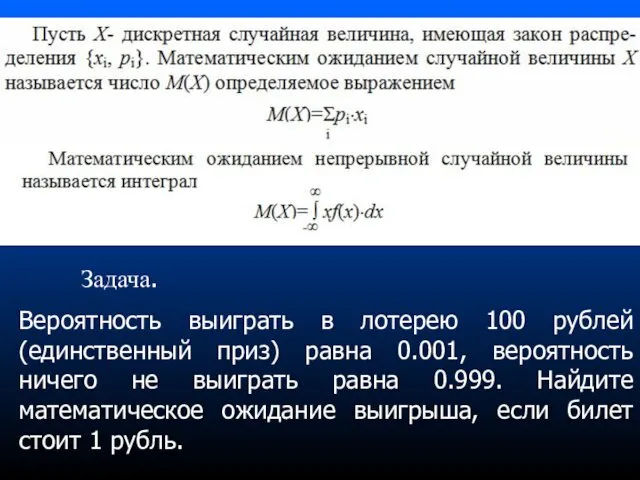

- 23. Математическое ожидание и дисперсия случайной величины. Математическое ожидание M(X) характеризует некий средний уровень значений случайной величины

- 24. Задача. Вероятность выиграть в лотерею 100 рублей (единственный приз) равна 0.001, вероятность ничего не выиграть равна

- 25. .

- 29. Важной характеристикой степени связи между случайными величинами являются ковариация и коэффициент корреляции. Для дискретных случайных величин

- 30. Коэффициент корреляции представляет собой ковариацию нормированных случайных величин. Здесь - нормированные случайные величины. Коэффициент корреляции может

- 31. 1.3. Связь между теорией вероятности и статистикой

- 32. Собирая статистические данные, мы получаем информацию о случайных величинах (и их законах распределения) опытным путем. Полученные

- 33. В приведенной таблице величины аi задают границы интервалов в которых лежат значения исследуемого признака (xi –

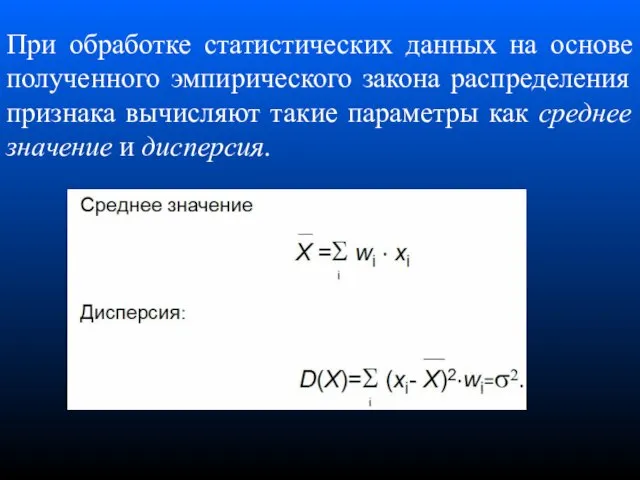

- 34. При обработке статистических данных на основе полученного эмпирического закона распределения признака вычисляют такие параметры как среднее

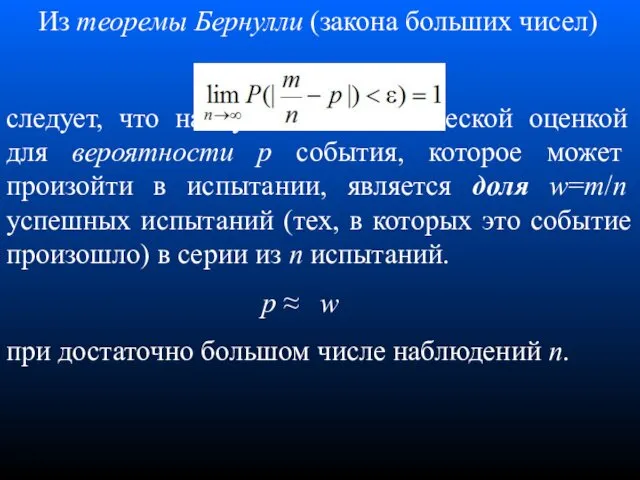

- 35. Из теоремы Бернулли (закона больших чисел) следует, что наилучшей статистической оценкой для вероятности p события, которое

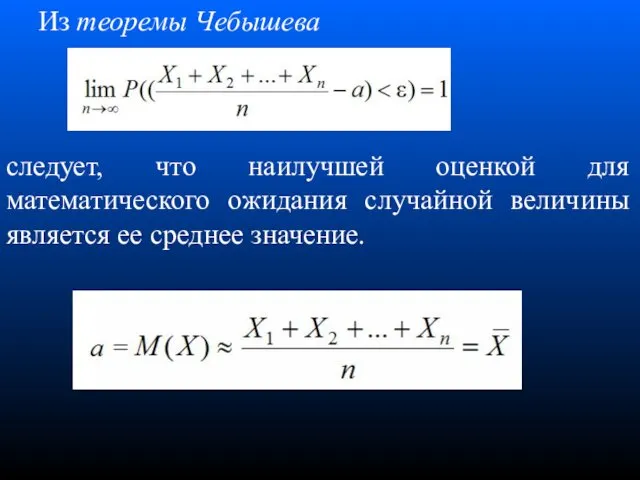

- 36. Из теоремы Чебышева следует, что наилучшей оценкой для математического ожидания случайной величины является ее среднее значение.

- 37. 2. Вычисление вероятности событий.

- 38. Испытание, исходы испытания Испытание – совершение определенных действий, в результате которых возможно появление различных случайных событий.

- 39. Полная группа событий Если случайные события являются взаимоисключающими и в совокупности описывают все возможные исходы испытания,

- 40. Вероятность, случайное событие Вероятность - количественная мера возможности наступления события. Если событие A может как произойти

- 41. Случайная величина. С каждым (или несколькими сразу) исходами испытания свяжем определенное число. Тогда вероятности разных исходов

- 42. Закон распределения случайной величины содержит информацию о том, какие значения величина может принимать в результате испытания

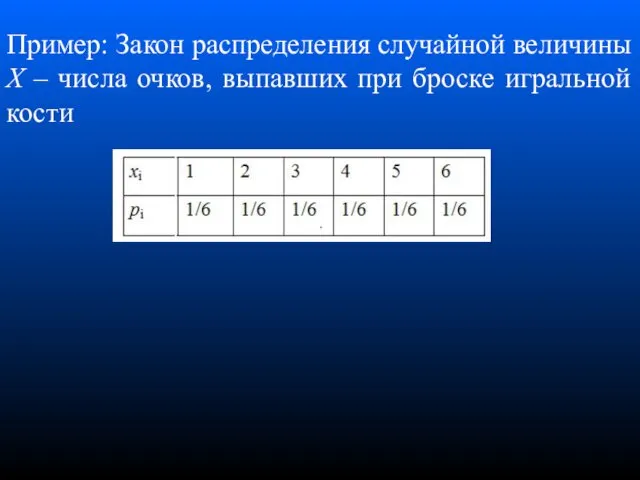

- 43. Пример: Закон распределения случайной величины X – числа очков, выпавших при броске игральной кости

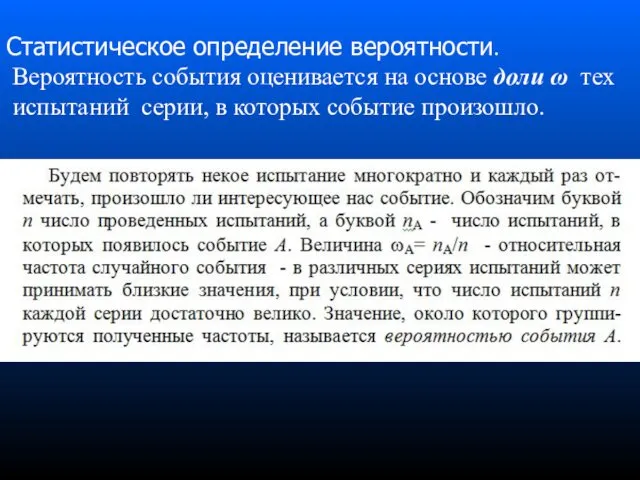

- 44. Статистическое определение вероятности. Вероятность события оценивается на основе доли ω тех испытаний серии, в которых событие

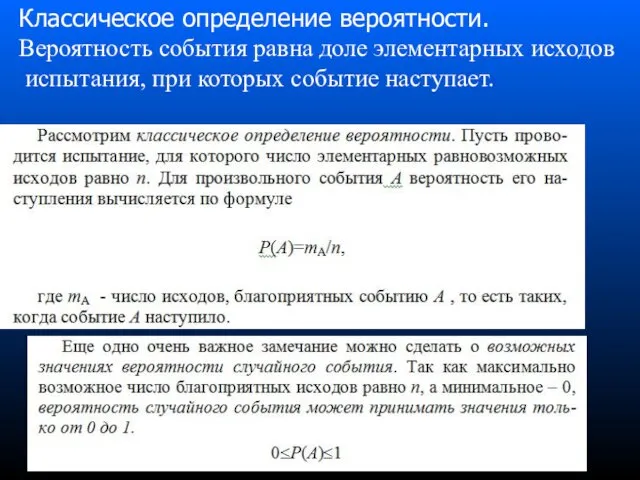

- 45. Классическое определение вероятности. Вероятность события равна доле элементарных исходов испытания, при которых событие наступает.

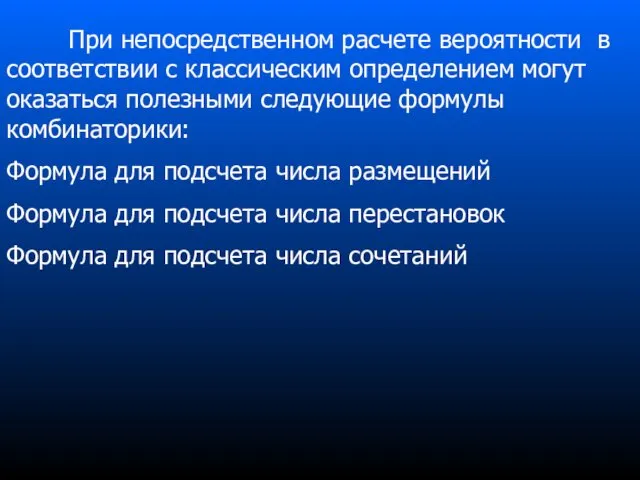

- 46. При непосредственном расчете вероятности в соответствии с классическим определением могут оказаться полезными следующие формулы комбинаторики: Формула

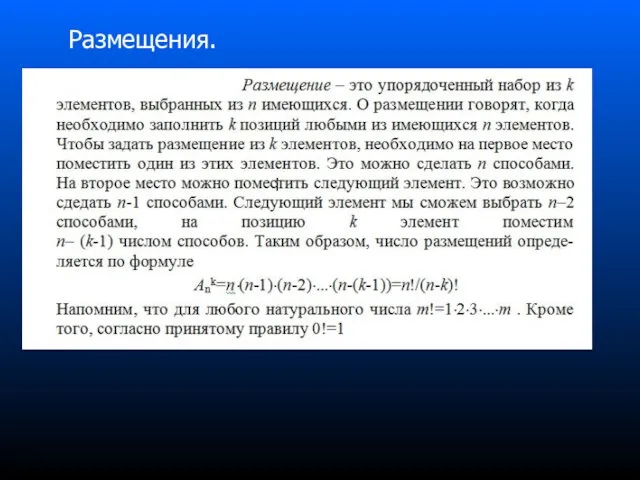

- 47. Размещения.

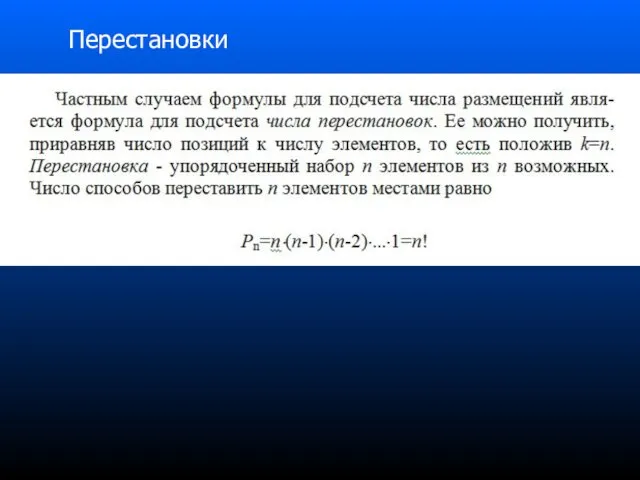

- 48. Перестановки

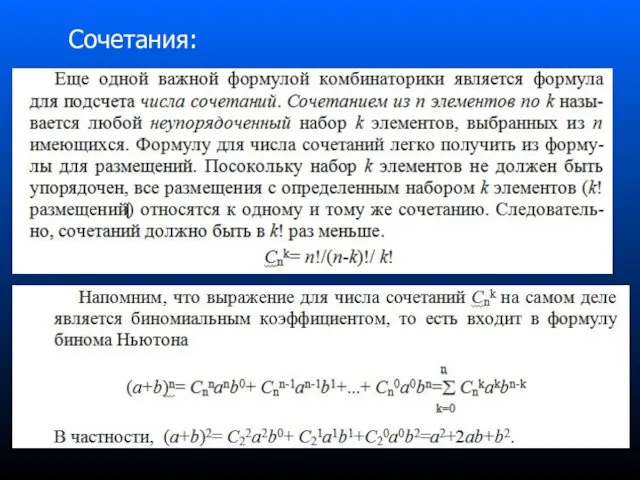

- 49. Сочетания:

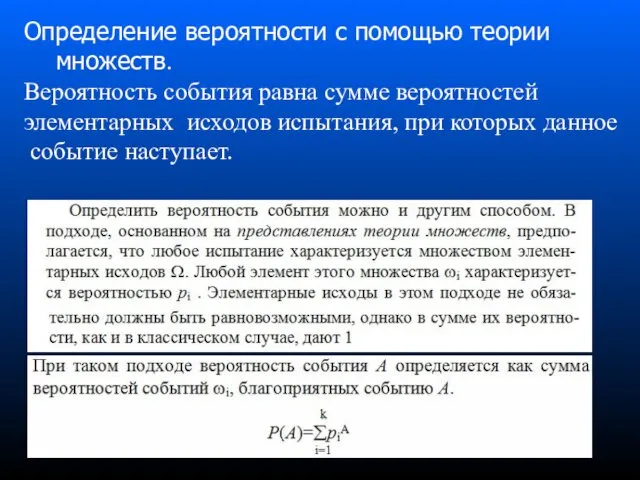

- 50. Определение вероятности с помощью теории множеств. Вероятность события равна сумме вероятностей элементарных исходов испытания, при которых

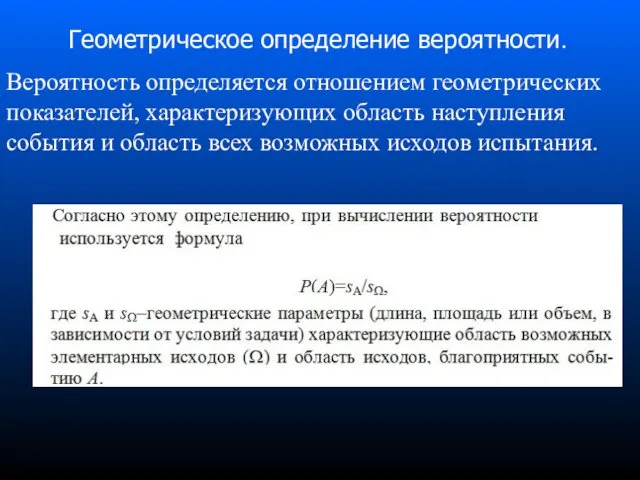

- 51. Геометрическое определение вероятности. Вероятность определяется отношением геометрических показателей, характеризующих область наступления события и область всех возможных

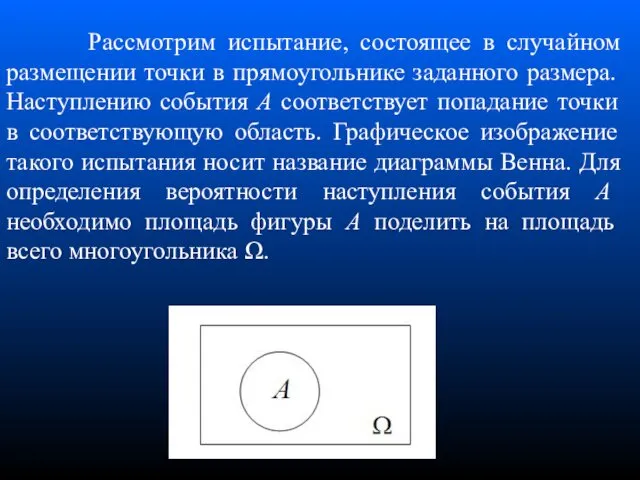

- 52. Рассмотрим испытание, состоящее в случайном размещении точки в прямоугольнике заданного размера. Наступлению события A соответствует попадание

- 53. 3. Операции над событиями. Расчет вероятности произведения и суммы событий.

- 54. Известные вероятности относительно простых событий можно использовать при расчете вероятностей более сложных событий, полученных путем применения

- 55. Произведение событий AB

- 56. Вероятность произведения событий

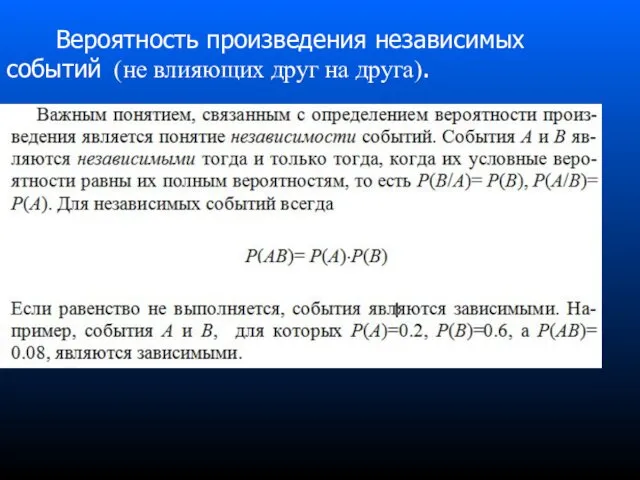

- 57. Вероятность произведения независимых событий (не влияющих друг на друга).

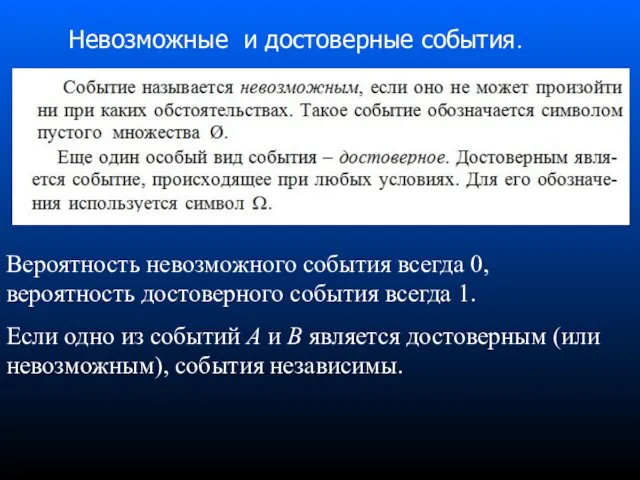

- 58. Невозможные и достоверные события. Вероятность невозможного события всегда 0, вероятность достоверного события всегда 1. Если одно

- 59. Являются ли зависимыми события В и А ?

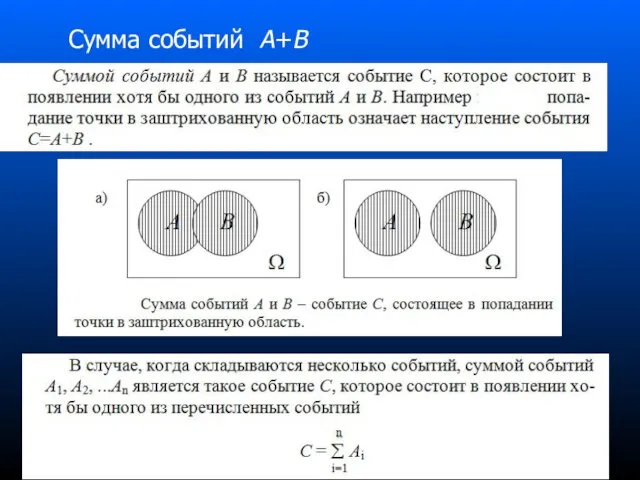

- 60. Сумма событий A+В

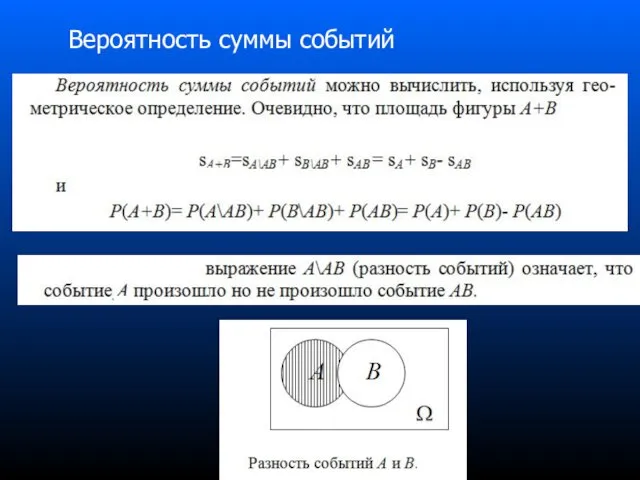

- 61. Вероятность суммы событий

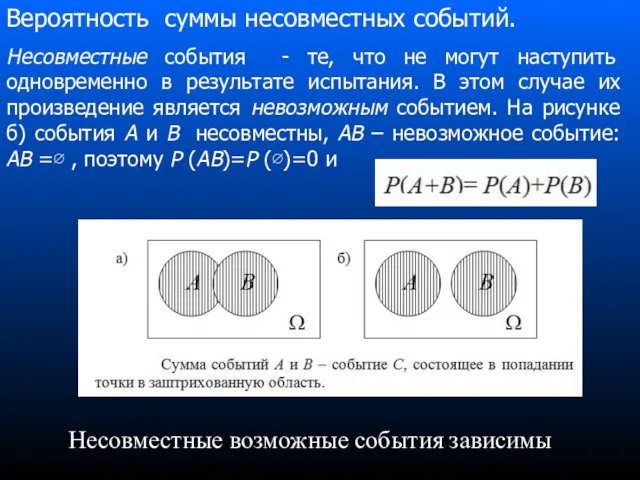

- 62. Вероятность суммы несовместных событий. Несовместные события - те, что не могут наступить одновременно в результате испытания.

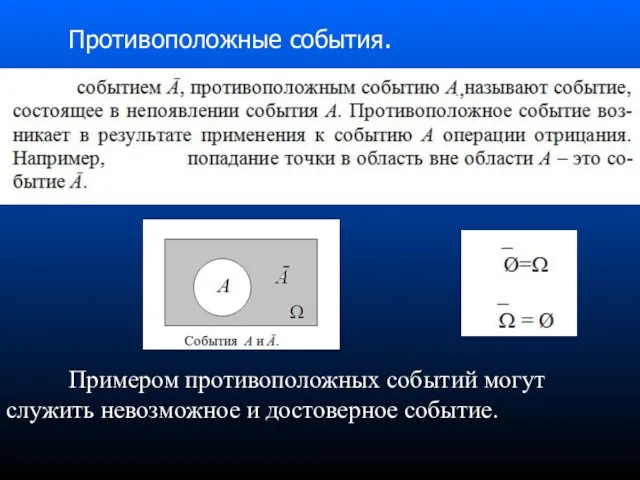

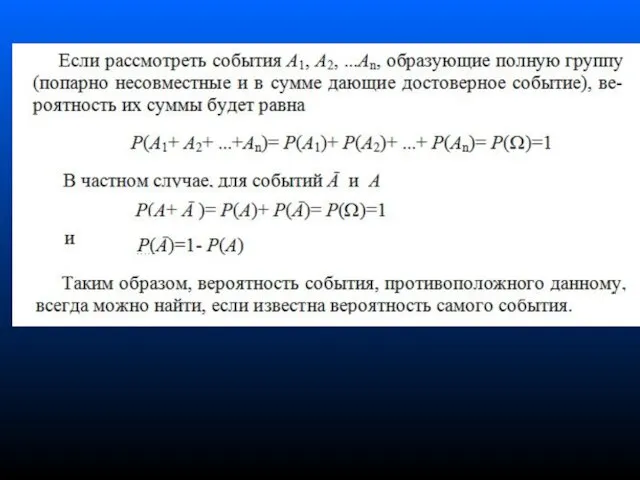

- 63. Противоположные события. Примером противоположных событий могут служить невозможное и достоверное событие.

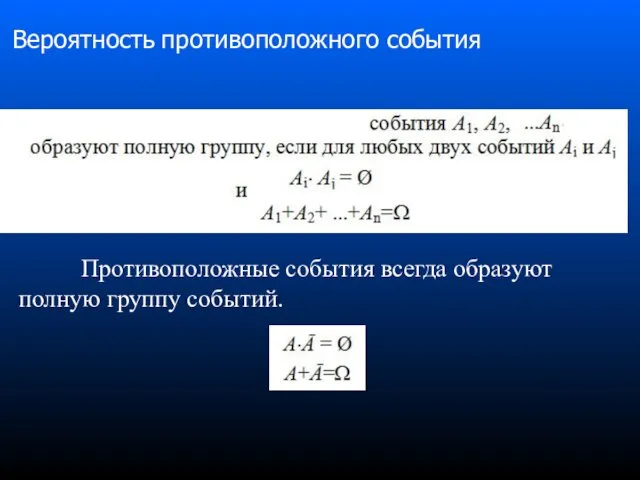

- 64. Противоположные события всегда образуют полную группу событий. Вероятность противоположного события

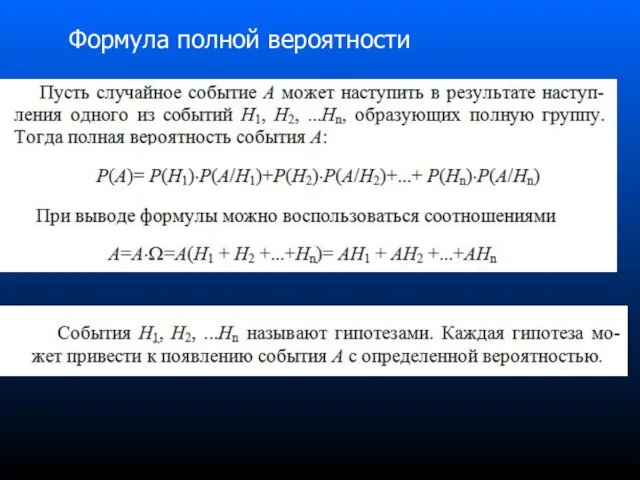

- 66. Формула полной вероятности

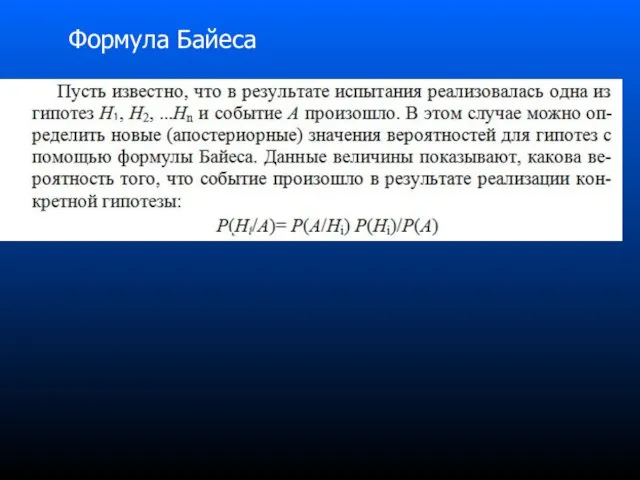

- 67. Формула Байеса

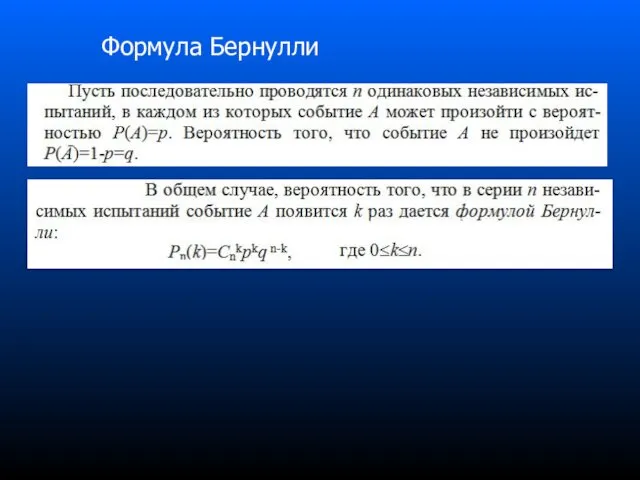

- 68. 4. Биномиальный закон распределения дискретной случайной величины.

- 69. Формула Бернулли

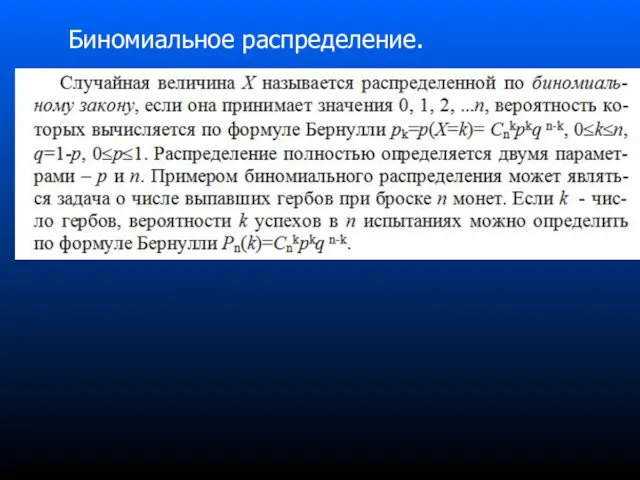

- 70. Биномиальное распределение.

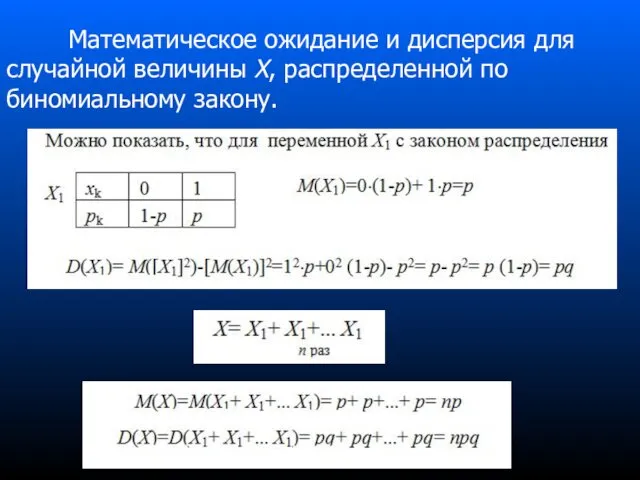

- 71. Математическое ожидание и дисперсия для случайной величины X, распределенной по биномиальному закону.

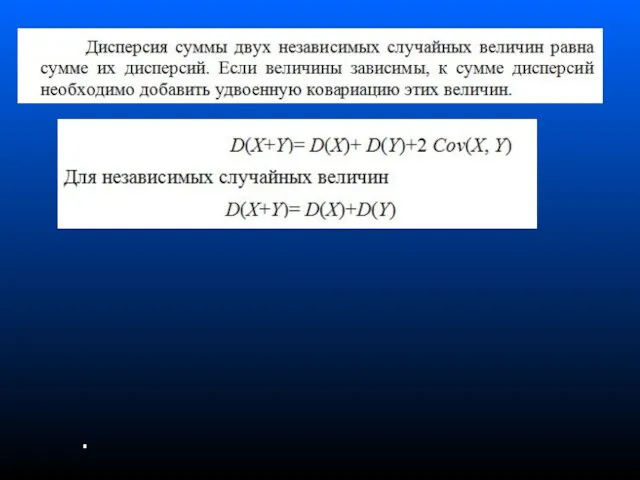

- 72. Математическое ожидание и дисперсия суммы случайных величин. При вычислении характеристик биномиального распределения мы использовали свойства дисперсии

- 74. .

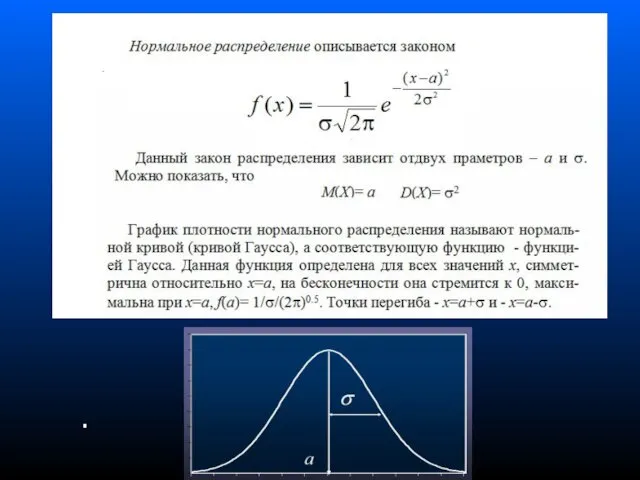

- 75. 5. Нормальное распределение непрерывной случайной величины.

- 76. .

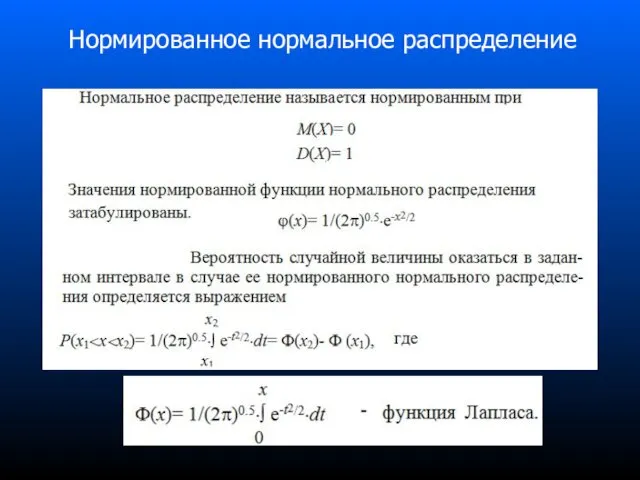

- 77. Нормированное нормальное распределение

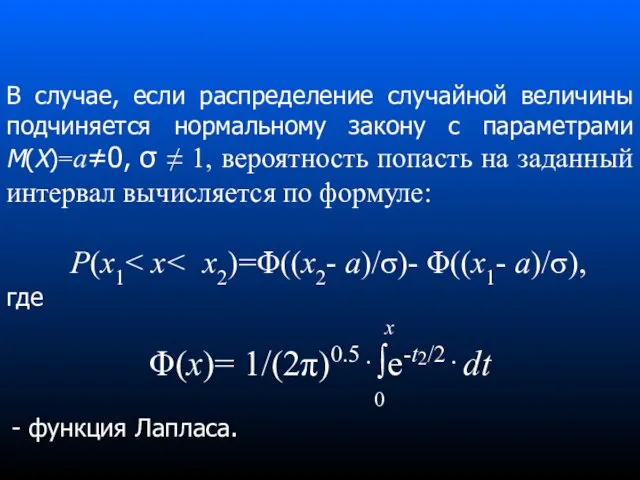

- 78. В случае, если распределение случайной величины подчиняется нормальному закону с параметрами M(X)=a≠0, σ ≠ 1, вероятность

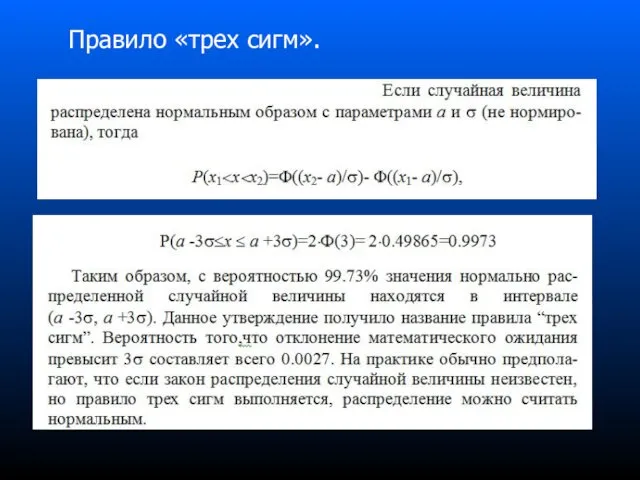

- 79. Правило «трех сигм».

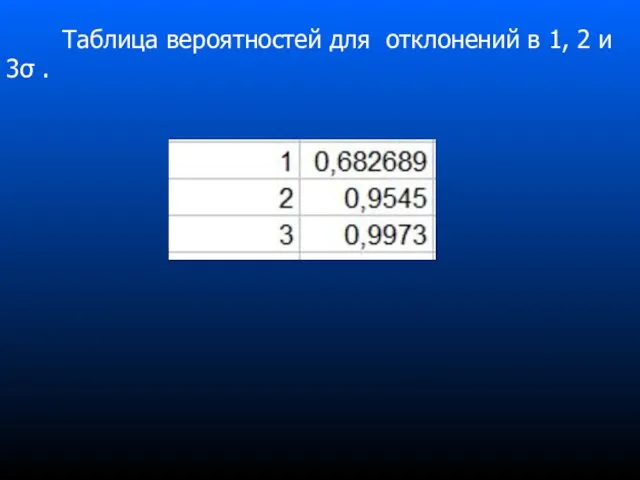

- 80. Таблица вероятностей для отклонений в 1, 2 и 3σ .

- 82. Скачать презентацию

Список литературы

Н. Ш. Кремер, Б. А. Путко, И. М. Тришин, М.

Список литературы

Н. Ш. Кремер, Б. А. Путко, И. М. Тришин, М.

Электронные материалы

Y:\_Teachers\Guseva\ТВиМС

Электронные материалы

Y:\_Teachers\Guseva\ТВиМС

1. Введение. Основные определения.

1. Введение. Основные определения.

1.1 Случайная величина. Закон распределения случайной величины.

1.1 Случайная величина. Закон распределения случайной величины.

В данном курсе мы учимся работать с новым типом математических величин

В данном курсе мы учимся работать с новым типом математических величин

Закон распределения случайной величины содержит информацию о том, какие значения величина

Закон распределения случайной величины содержит информацию о том, какие значения величина

В верхней строке таблицы указывают возможные значения величины, в нижней строке

В верхней строке таблицы указывают возможные значения величины, в нижней строке

Если случайная величина может принимать непрерывный ряд значений (случайная величина является

Если случайная величина может принимать непрерывный ряд значений (случайная величина является

Вероятность того, что непрерывно распределенная случайная величина примет конкретное значение, всегда

Вероятность того, что непрерывно распределенная случайная величина примет конкретное значение, всегда

Пример: Равномерное распределение случайной величины X , принимающей значения в интервале

Пример: Равномерное распределение случайной величины X , принимающей значения в интервале

Чтобы перейти от непрерывного к дискретному распределению, достаточно разбить всю область

Чтобы перейти от непрерывного к дискретному распределению, достаточно разбить всю область

Совместное распределение случайных величин

Совместное распределение случайных величин

Связь между случайными величинами можно описать, задав закон их совместного распределения.

Для

Связь между случайными величинами можно описать, задав закон их совместного распределения.

Для

Связь между случайными величинами не обязательно должна быть функциональной. Она может

Связь между случайными величинами не обязательно должна быть функциональной. Она может

Функция случайной величины

Функция случайной величины

Если каждому значению x случайной величины X поставить в соответствие значение

Если каждому значению x случайной величины X поставить в соответствие значение

Вероятности , соответствующие значениям z и x, могут не совпадать, так

Вероятности , соответствующие значениям z и x, могут не совпадать, так

Случайная величина Z может являться функцией нескольких случайных величин, если ее

Случайная величина Z может являться функцией нескольких случайных величин, если ее

При построении функции нескольких случайных величин в качестве значений итоговой величины

При построении функции нескольких случайных величин в качестве значений итоговой величины

Для работы со случайными величинами удобно использовать ряд параметров, которые позволяют

Для работы со случайными величинами удобно использовать ряд параметров, которые позволяют

1.2. Характеристики случайных величин

1.2. Характеристики случайных величин

Математическое ожидание и дисперсия случайной величины.

Математическое ожидание M(X) характеризует некий

Математическое ожидание и дисперсия случайной величины.

Математическое ожидание M(X) характеризует некий

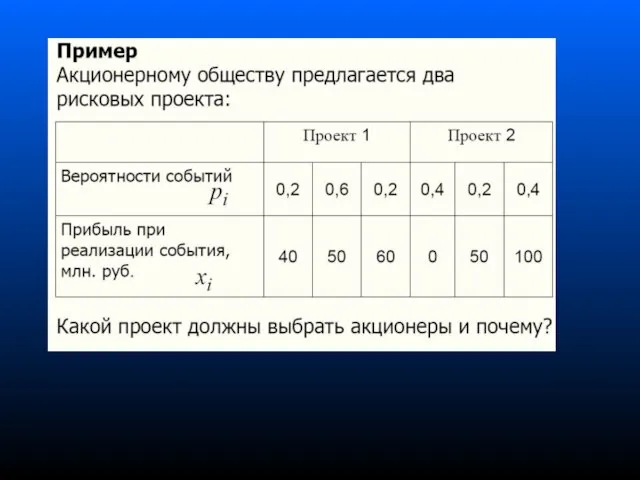

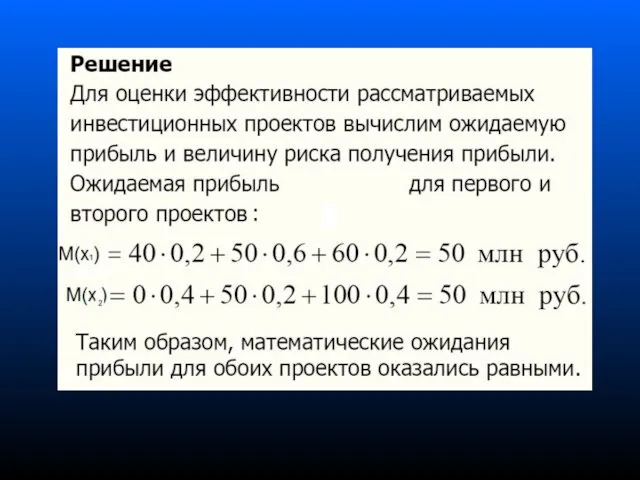

Задача.

Вероятность выиграть в лотерею 100 рублей (единственный приз) равна

Задача.

Вероятность выиграть в лотерею 100 рублей (единственный приз) равна

.

.

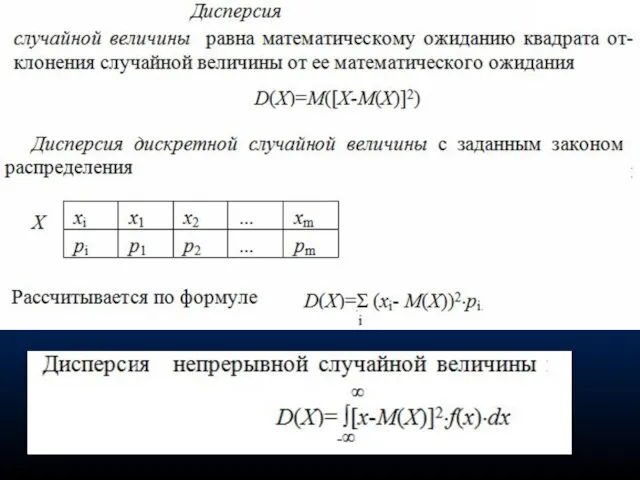

Важной характеристикой степени связи между случайными величинами являются ковариация и коэффициент

Важной характеристикой степени связи между случайными величинами являются ковариация и коэффициент

Коэффициент корреляции представляет собой ковариацию нормированных случайных величин.

Здесь

- нормированные

Коэффициент корреляции представляет собой ковариацию нормированных случайных величин.

Здесь

- нормированные

1.3. Связь между теорией вероятности и статистикой

1.3. Связь между теорией вероятности и статистикой

Собирая статистические данные, мы получаем информацию о случайных величинах (и

Собирая статистические данные, мы получаем информацию о случайных величинах (и

В приведенной таблице величины аi задают границы интервалов в которых лежат

В приведенной таблице величины аi задают границы интервалов в которых лежат

При обработке статистических данных на основе полученного эмпирического закона распределения признака

При обработке статистических данных на основе полученного эмпирического закона распределения признака

Из теоремы Бернулли (закона больших чисел)

следует, что наилучшей статистической оценкой

Из теоремы Бернулли (закона больших чисел)

следует, что наилучшей статистической оценкой

Из теоремы Чебышева

следует, что наилучшей оценкой для математического ожидания случайной

Из теоремы Чебышева

следует, что наилучшей оценкой для математического ожидания случайной

2. Вычисление вероятности событий.

2. Вычисление вероятности событий.

Испытание, исходы испытания

Испытание – совершение определенных действий, в

Испытание, исходы испытания

Испытание – совершение определенных действий, в

Полная группа событий

Если случайные события являются взаимоисключающими и в совокупности

Полная группа событий

Если случайные события являются взаимоисключающими и в совокупности

Вероятность, случайное событие

Вероятность - количественная мера возможности наступления события.

Вероятность, случайное событие

Вероятность - количественная мера возможности наступления события.

Случайная величина.

С каждым (или несколькими сразу) исходами испытания свяжем определенное

Случайная величина.

С каждым (или несколькими сразу) исходами испытания свяжем определенное

Закон распределения случайной величины содержит информацию о том, какие значения величина

Закон распределения случайной величины содержит информацию о том, какие значения величина

Пример: Закон распределения случайной величины X – числа очков, выпавших при

Пример: Закон распределения случайной величины X – числа очков, выпавших при

Статистическое определение вероятности.

Вероятность события оценивается на основе доли ω тех

Статистическое определение вероятности.

Вероятность события оценивается на основе доли ω тех

Классическое определение вероятности.

Вероятность события равна доле элементарных исходов

испытания, при которых

Классическое определение вероятности.

Вероятность события равна доле элементарных исходов

испытания, при которых

При непосредственном расчете вероятности в соответствии с классическим определением могут

При непосредственном расчете вероятности в соответствии с классическим определением могут

Размещения.

Размещения.

Перестановки

Перестановки

Сочетания:

Сочетания:

Определение вероятности с помощью теории множеств.

Вероятность события равна сумме вероятностей

элементарных

Определение вероятности с помощью теории множеств.

Вероятность события равна сумме вероятностей

элементарных

Геометрическое определение вероятности.

Вероятность определяется отношением геометрических показателей, характеризующих область

Геометрическое определение вероятности.

Вероятность определяется отношением геометрических показателей, характеризующих область

Рассмотрим испытание, состоящее в случайном размещении точки в прямоугольнике заданного

Рассмотрим испытание, состоящее в случайном размещении точки в прямоугольнике заданного

3. Операции над событиями. Расчет вероятности произведения и суммы событий.

3. Операции над событиями. Расчет вероятности произведения и суммы событий.

Известные вероятности относительно простых событий можно использовать при расчете вероятностей

Известные вероятности относительно простых событий можно использовать при расчете вероятностей

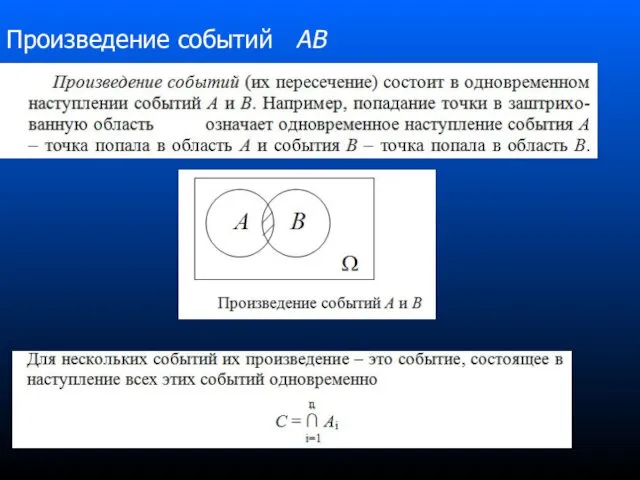

Произведение событий AB

Произведение событий AB

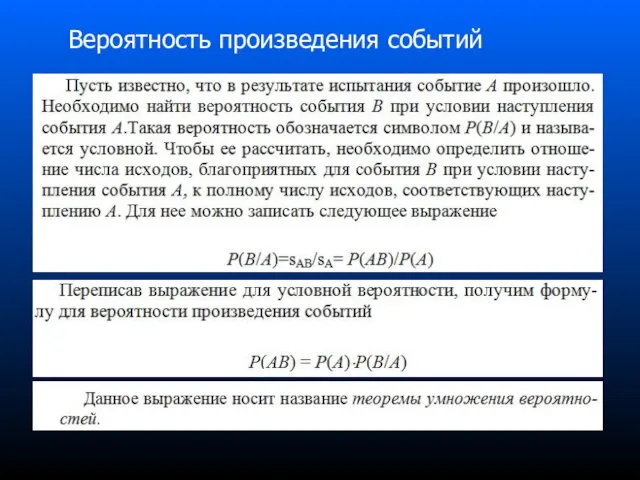

Вероятность произведения событий

Вероятность произведения событий

Вероятность произведения независимых событий (не влияющих друг на друга).

Вероятность произведения независимых событий (не влияющих друг на друга).

Невозможные и достоверные события.

Вероятность невозможного события всегда 0, вероятность достоверного

Невозможные и достоверные события.

Вероятность невозможного события всегда 0, вероятность достоверного

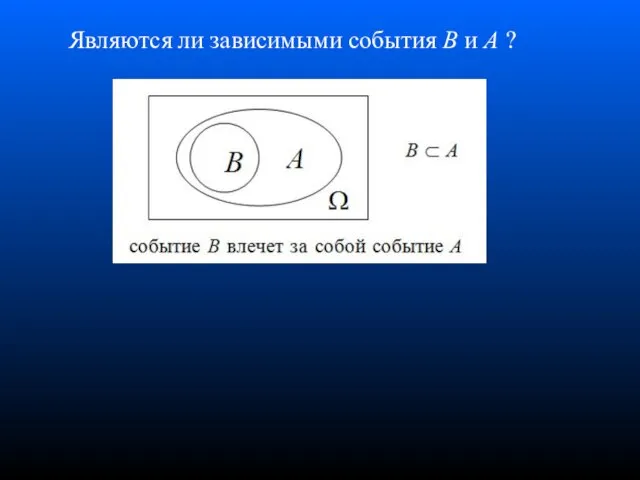

Являются ли зависимыми события В и А ?

Являются ли зависимыми события В и А ?

Сумма событий A+В

Сумма событий A+В

Вероятность суммы событий

Вероятность суммы событий

Вероятность суммы несовместных событий.

Несовместные события - те, что не могут

Вероятность суммы несовместных событий.

Несовместные события - те, что не могут

Противоположные события.

Примером противоположных событий могут служить невозможное и

Противоположные события.

Примером противоположных событий могут служить невозможное и

Противоположные события всегда образуют полную группу событий.

Вероятность противоположного

Противоположные события всегда образуют полную группу событий.

Вероятность противоположного

Формула полной вероятности

Формула полной вероятности

Формула Байеса

Формула Байеса

4. Биномиальный закон распределения дискретной случайной величины.

4. Биномиальный закон распределения дискретной случайной величины.

Формула Бернулли

Формула Бернулли

Биномиальное распределение.

Биномиальное распределение.

Математическое ожидание и дисперсия для случайной величины X, распределенной по

Математическое ожидание и дисперсия для случайной величины X, распределенной по

Математическое ожидание и дисперсия суммы случайных величин.

При вычислении характеристик

Математическое ожидание и дисперсия суммы случайных величин.

При вычислении характеристик

.

.

5. Нормальное распределение непрерывной случайной величины.

5. Нормальное распределение непрерывной случайной величины.

.

.

Нормированное нормальное распределение

Нормированное нормальное распределение

В случае, если распределение случайной величины подчиняется нормальному закону с

В случае, если распределение случайной величины подчиняется нормальному закону с

Правило «трех сигм».

Правило «трех сигм».

Таблица вероятностей для отклонений в 1, 2 и 3σ .

Таблица вероятностей для отклонений в 1, 2 и 3σ .

Религия: исторические формы и современность. (лекция 3)

Религия: исторические формы и современность. (лекция 3) Животноводство в нашем крае

Животноводство в нашем крае О смысловом чтении

О смысловом чтении Культура Руси IX-XII веков

Культура Руси IX-XII веков Прямая и обратная пропорциональные зависимости

Прямая и обратная пропорциональные зависимости Книга в жизни человека

Книга в жизни человека Дальневосточный центр судостроения и судоремонта

Дальневосточный центр судостроения и судоремонта Формирование предпосылок универсальных учебных действий в ДОУ

Формирование предпосылок универсальных учебных действий в ДОУ Русская художественная культура в эпоху Просвещения

Русская художественная культура в эпоху Просвещения Кислотные осадки

Кислотные осадки Что есть демократия. Теории демократии

Что есть демократия. Теории демократии Симметрия на плоскости

Симметрия на плоскости Группа Крематорий. Краткая история

Группа Крематорий. Краткая история Анализ геоэкологических рисков при функционировании месторождения Биби-Эйбат

Анализ геоэкологических рисков при функционировании месторождения Биби-Эйбат Ранения и закрытые повреждения груди

Ранения и закрытые повреждения груди Окружность!

Окружность! Основы массажа

Основы массажа Дисперсные системы (продолжение)

Дисперсные системы (продолжение) Заболевания кожи у детей и их профилактика

Заболевания кожи у детей и их профилактика Камерцыйнае выкарыстоўванне аб’екта інтэлектуальнай уласнасці

Камерцыйнае выкарыстоўванне аб’екта інтэлектуальнай уласнасці Пушкинское кольцо Верхневолжья

Пушкинское кольцо Верхневолжья Поле чудес по теме Школа

Поле чудес по теме Школа презентация на тему: История создания Ботанического сада

презентация на тему: История создания Ботанического сада Планета Уран

Планета Уран Дети войны 1941-1945 г.

Дети войны 1941-1945 г. Питание детей младшего школьного

Питание детей младшего школьного Священномученик Григорий (Никольский), Пресвитер Астраханский и Кубанский

Священномученик Григорий (Никольский), Пресвитер Астраханский и Кубанский Презентация Качество образования к докладу. Четвертая часть Диск

Презентация Качество образования к докладу. Четвертая часть Диск