- Типичные недостатки внутреннего контроля цикла доходов и сопутствующие им риски

Содержание

- 2. Бизнес-цикл доходов Операции цикла доходов осуществляются в ходе обычной деятельности - т.е. такой, результатом которой является

- 3. Бизнес-цикл доходов Цикл получения доходов взаимосвязан со следующими циклами: · циклом производства — через счета учета

- 4. Типичные операции Операции, обычно относящиеся к этому циклу, осуществляются в ходе следующей деятельности: - приема заказов;

- 5. Типичные операции

- 6. Искажения информации в цикле · в учете отражены операции по отгрузке продукции, которых в действительности не

- 7. Внутренний аудит цикла доходов Цели внутреннего контроля в системе продажи и получения доходов – обеспечить, чтобы

- 8. Источники информации · договоры с заказчиками на производство продукции (выполнение работ, оказание услуг), планы выпуска продукции,

- 9. Ключевые аспекты системы внутреннего контроля цикла доходов - проверка прекращения кредита при высоком риске неплатежа, -

- 10. Основные направления - Изучение учётной политики; - Контроль бухгалтерской и налоговой отчётности; - Изучение организации синтетического

- 11. Типичные недостатки внутреннего контроля цикла доходов Как правило, в ходе проверок выявляются следующие недостатки внутреннего контроля,

- 12. Типичные недостатки внутреннего контроля цикла доходов - неправильный учет доходов и расходов для целей налогообложения, -

- 13. Сопутствующие риски технический, операционный, рыночный, риск банкротства (кредитный риск).

- 15. Скачать презентацию

Бизнес-цикл доходов

Операции цикла доходов осуществляются в ходе обычной деятельности - т.е.

Бизнес-цикл доходов

Операции цикла доходов осуществляются в ходе обычной деятельности - т.е.

Бизнес-цикл доходов

Цикл получения доходов взаимосвязан со следующими циклами:

· циклом производства —

Бизнес-цикл доходов

Цикл получения доходов взаимосвязан со следующими циклами:

· циклом производства —

Типичные операции

Операции, обычно относящиеся к этому циклу, осуществляются в ходе следующей

Типичные операции

Операции, обычно относящиеся к этому циклу, осуществляются в ходе следующей

Типичные операции

Типичные операции

Искажения информации в цикле

· в учете отражены операции по отгрузке продукции,

Искажения информации в цикле

· в учете отражены операции по отгрузке продукции,

Внутренний аудит цикла доходов

Цели внутреннего контроля в системе продажи и

Внутренний аудит цикла доходов

Цели внутреннего контроля в системе продажи и

Источники информации

· договоры с заказчиками на производство продукции (выполнение работ, оказание

Источники информации

· договоры с заказчиками на производство продукции (выполнение работ, оказание

Ключевые аспекты системы внутреннего контроля цикла доходов

- проверка прекращения кредита при

Ключевые аспекты системы внутреннего контроля цикла доходов

- проверка прекращения кредита при

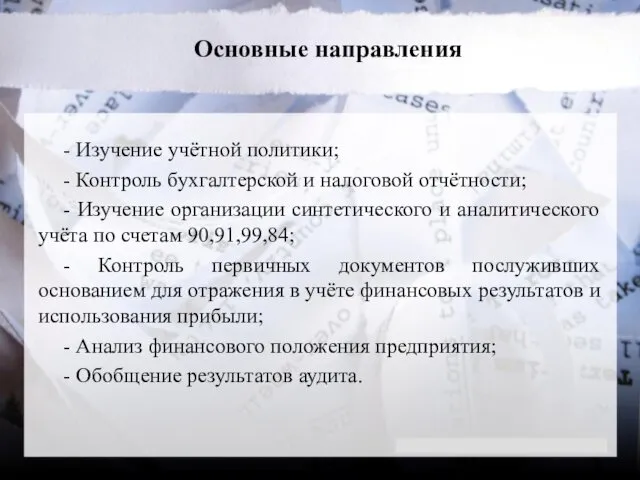

Основные направления

- Изучение учётной политики;

- Контроль бухгалтерской и налоговой отчётности;

- Изучение

Основные направления

- Изучение учётной политики;

- Контроль бухгалтерской и налоговой отчётности;

- Изучение

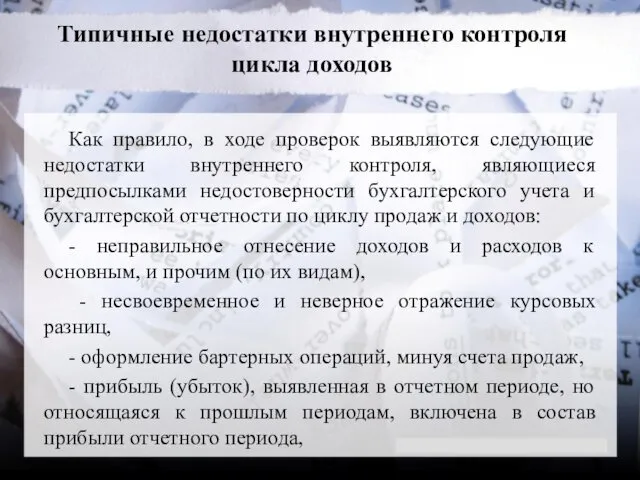

Типичные недостатки внутреннего контроля цикла доходов

Как правило, в ходе проверок выявляются

Типичные недостатки внутреннего контроля цикла доходов

Как правило, в ходе проверок выявляются

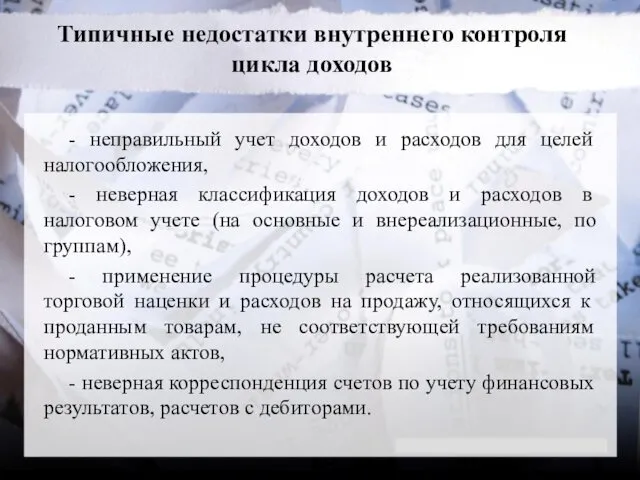

Типичные недостатки внутреннего контроля цикла доходов

- неправильный учет доходов и расходов

Типичные недостатки внутреннего контроля цикла доходов

- неправильный учет доходов и расходов

Сопутствующие риски

технический,

операционный,

рыночный,

риск банкротства (кредитный риск).

Сопутствующие риски

технический,

операционный,

рыночный,

риск банкротства (кредитный риск).

Технологическая карта – основной документ для изготовления деталей

Технологическая карта – основной документ для изготовления деталей Притча о сеятеле

Притча о сеятеле Above all powers Above all kings Above all nature And all created things

Above all powers Above all kings Above all nature And all created things презентации к праздникам

презентации к праздникам Мусульманский образ рая в комплексе Регистана

Мусульманский образ рая в комплексе Регистана Презентация для детей по экологической сказке Жила-была речка

Презентация для детей по экологической сказке Жила-была речка Purple People - студия отдыха

Purple People - студия отдыха Путешествие по сказкам К.И.Чуковского.

Путешествие по сказкам К.И.Чуковского. ДОУ Сказка. Зеленый ветер

ДОУ Сказка. Зеленый ветер Технология совместного (коллективного) планирования жизнедеятельности в классе

Технология совместного (коллективного) планирования жизнедеятельности в классе презентация кислоты вокруг нас

презентация кислоты вокруг нас Пости централізації, кросовий монтаж і технічне обслуговування станційних пристроїв

Пости централізації, кросовий монтаж і технічне обслуговування станційних пристроїв Теория Портера-Лоулера,

Теория Портера-Лоулера, Болезнь Вильсона-Коновалова

Болезнь Вильсона-Коновалова Электрическое сопротивление проводника. Удельное сопротивление

Электрическое сопротивление проводника. Удельное сопротивление Экскурсионный маршрут Производство и промышленные предприятия Бабаевского района

Экскурсионный маршрут Производство и промышленные предприятия Бабаевского района 1С:Документооборот в фирме. Хроника высоконагруженного внедрения

1С:Документооборот в фирме. Хроника высоконагруженного внедрения Атака Века пл с-13 А.И. Маринеско

Атака Века пл с-13 А.И. Маринеско Система кровообращения человека

Система кровообращения человека Современная отрасль масс медиа

Современная отрасль масс медиа Визитная карточка

Визитная карточка Познавательно-речевое развитие дошкольников.

Познавательно-речевое развитие дошкольников. Onegin

Onegin Джазовый танец. Основные принципы

Джазовый танец. Основные принципы Врачевание в странах Древнего Востока (Древняя Месопотамия, Древний Египет, Древняя Индия, Древний Китай)

Врачевание в странах Древнего Востока (Древняя Месопотамия, Древний Египет, Древняя Индия, Древний Китай) Снеговик. Новогодняя поделка

Снеговик. Новогодняя поделка SBT Partners - animated explainer vids for ws 072417-who is SBT 1

SBT Partners - animated explainer vids for ws 072417-who is SBT 1 Концепции итальянской школы социологии права

Концепции итальянской школы социологии права