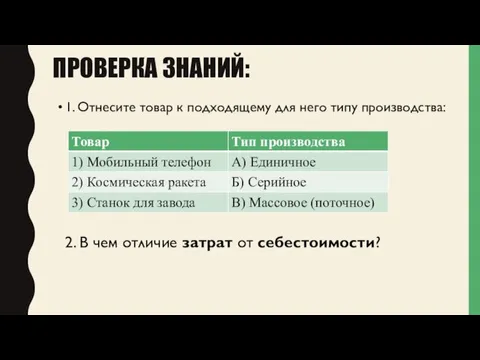

Ценообразование на предприятии. Современные методы определения цен на продукцию, работы и услуги компании презентация

- Ценообразование на предприятии. Современные методы определения цен на продукцию, работы и услуги компании

Содержание

- 2. Нерыночные методы ценообразования

- 3. Сиротина Лидия Константиновна

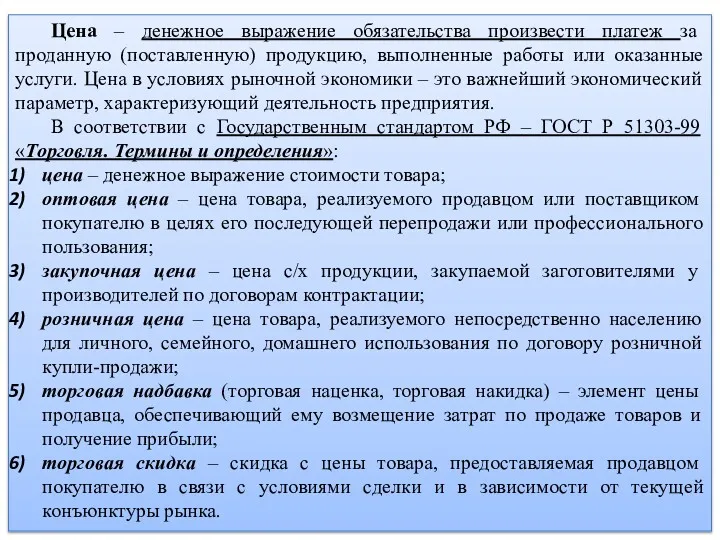

- 4. Цена – денежное выражение обязательства произвести платеж за проданную (поставленную) продукцию, выполненные работы или оказанные услуги.

- 5. Классификация цен Отрасль и сфера экономики Оптовая цена Розничная цена Тарифы на услуги транспорта Цены на

- 6. Рыночное регулирование – свободные цены Цена спроса Цена предложения Цена производства Фактор времени Сезонная цена Постоянная

- 7. Классификация цен Способ получения информации Публикуемые цены Расчётные цены Справочные цены Прейскурантные цены Аукционные цены Цены

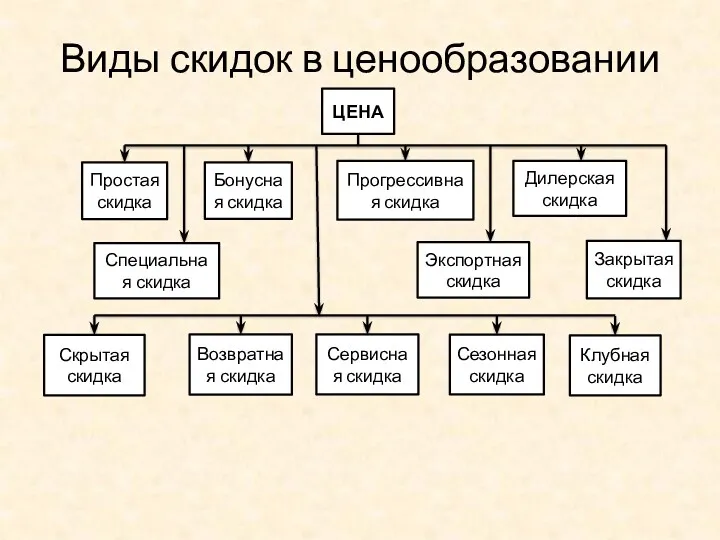

- 8. Виды скидок в ценообразовании ЦЕНА Бонусная скидка Прогрессивная скидка Дилерская скидка Специальная скидка Закрытая скидка Скрытая

- 9. Структура цены товара Цена продавца Себестоимость товара Прибыль Переменные затраты Постоянные затраты Маркетинговое пространство цены Цена

- 10. Факторы ценообразования ЦЕНА Цена производства Денежная сфера Спрос и предложение Конкуренция Государственное регулирование цен Монопольное регулирование

- 11. ЦЕНОВАЯ ПОЛИТИКА предприятия включает: 1) выбор цели и постановка задач ценообразования; 2) выбор подхода к ценообразованию:

- 12. Выбор подхода к ценообразованию Ценностный подход Затратный подход Постановка цели и задач ценообразования Рыночные методы Эконометрические

- 13. Цели ценовой политики

- 14. Стратегии ценообразования СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ Высоких цен Низких цен Средних цен «Следования за лидером» Гибких цен Неизменных

- 15. Этапы формирования ценовой стратегии Постановка цели и задач ценообразования Определение спроса на продукт Оценка издержек производства

- 16. Методы ценообразования Затратные методы Рыночные методы Эконометрические методы Метод рентабельности продаж Метод валовой прибыли Метод безубыточности

- 17. Метод рентабельности продаж (Profit margin pricing) Кнц= П : З, где П- желаемая величина операционной прибыли,

- 18. Рентабельность продаж Формирование показателя рентабельности продаж

- 19. ПРИМЕР РАСЧЕТА СТОИМОСТИ ДОГОВОРА МЕТОДОМ РЕНТАБЕЛЬНОСТИ ПРОДАЖ

- 20. Классификация затрат для целей ценообразования

- 21. МОДЕЛИ КАЛЬКУЛИРОВАНИЯ

- 22. Последовательность учёта полной себестоимости продукции

- 23. Метод валовой прибыли (Gross margin pricing) Ц= Р пруд*( 1+Кнц) где Р пруд– удельные производственные затраты,

- 24. Метод переменных затрат (Variable cost pricing) Ц = Pvarуд * (1+Кнц) где Ц – цена, рассчитанная

- 25. Метод рентабельности активов (Return on assets pricing) Ц= Зуд + ((ROA*A) / 100%) / Vпр.нат. где

- 26. Определение целевой суммы дохода при необходимом уровне цен на продукцию

- 27. Цели и актуальные методы ценообразования

- 28. Цели и актуальные методы ценообразования

- 29. Калькуляция себестоимости для целей ценообразования

- 30. Калькуляция себестоимости для целей ценообразования

- 31. Существует два типа регламентных документов ценообразования: «Положение» - это документ, описывающий основные понятия и общие положения,

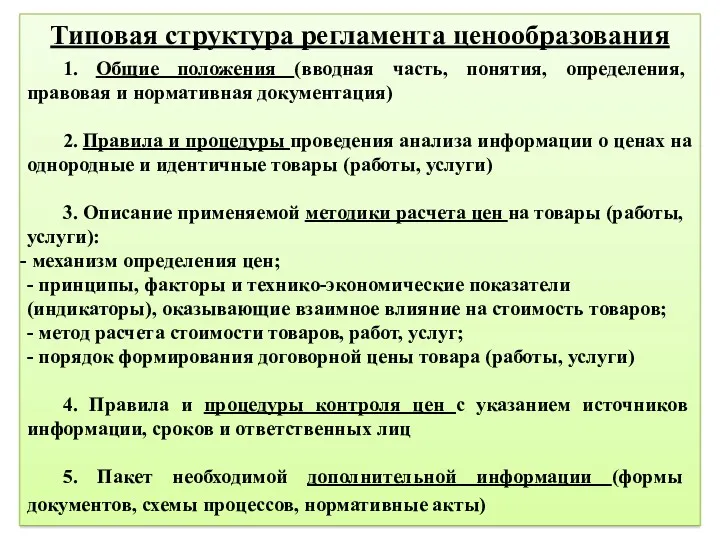

- 32. Типовая структура регламента ценообразования 1. Общие положения (вводная часть, понятия, определения, правовая и нормативная документация) 2.

- 33. Проблемы регламента ценообразования Отсутствие регламента ценообразования Наличие регламента ценообразования Причина: Отсутствие комплексного подхода при внедрении системы

- 34. Наличие регламента ценообразования Некачественное составление Регламента ценообразования Причины: Отсутствие ответственности за исполнение регламента ценообразования Отсутствие соответствия

- 35. Цена договора – представляет собой стоимостную оценку передаваемых контрагентом товаров, выполняемых им работ или оказываемых услуг.

- 36. Классификация цен по договорам Цена в договоре Купли-продажи Поставки Контрактации Мены Имущества Возмездного оказания услуг Подряда

- 37. СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКОВ (ПОДРЯДЧИКОВ, ИСПОЛНИТЕЛЕЙ) КОНКУРЕНТНЫЕ СПОСОБЫ 2. ЗАКУПКИ У ЕДИНСТВЕННОГО ПОСТАЩИКА (ПОДРЯДЧИКА, ИСПОЛНИТЕЛЯ)

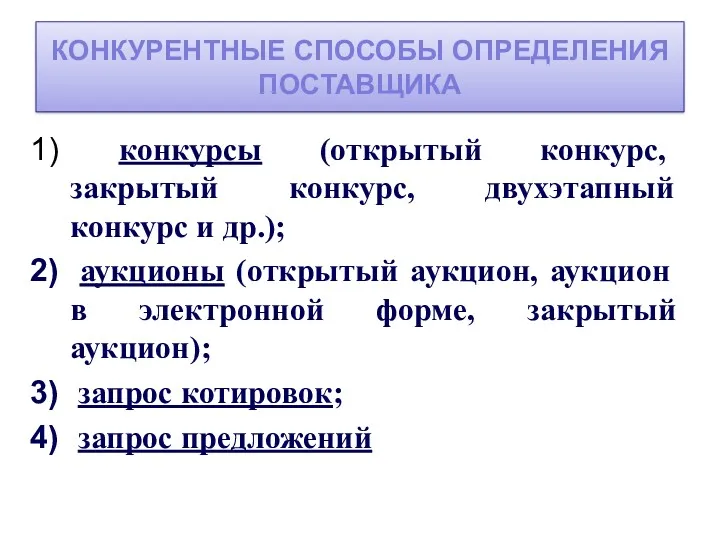

- 38. КОНКУРЕНТНЫЕ СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКА конкурсы (открытый конкурс, закрытый конкурс, двухэтапный конкурс и др.); аукционы (открытый аукцион,

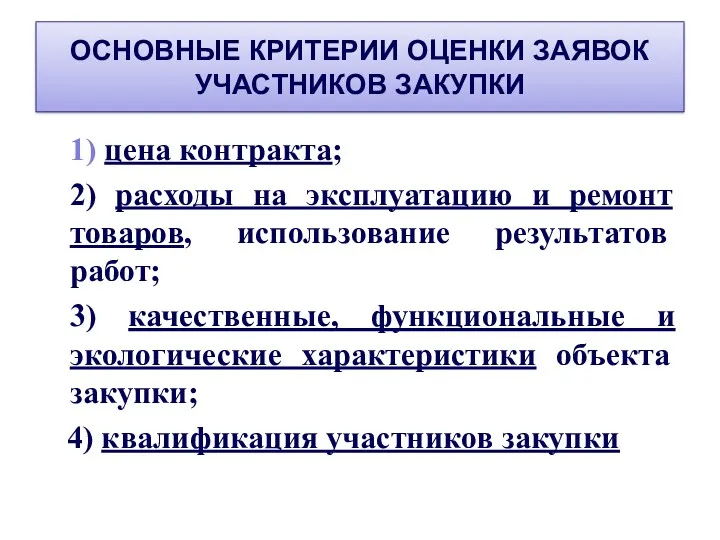

- 39. ОСНОВНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ 1) цена контракта; 2) расходы на эксплуатацию и ремонт товаров,

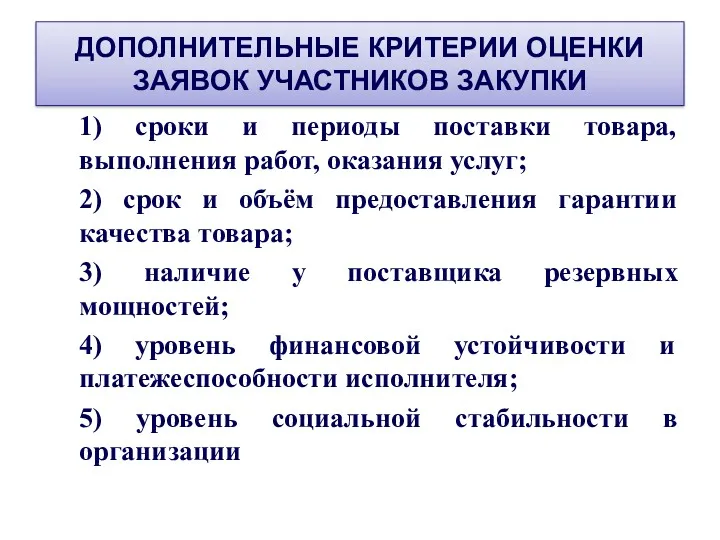

- 40. ДОПОЛНИТЕЛЬНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ 1) сроки и периоды поставки товара, выполнения работ, оказания услуг;

- 41. Сводный анализ стандартных информационных пакетов, представленных организациями к процедуре предквалификации

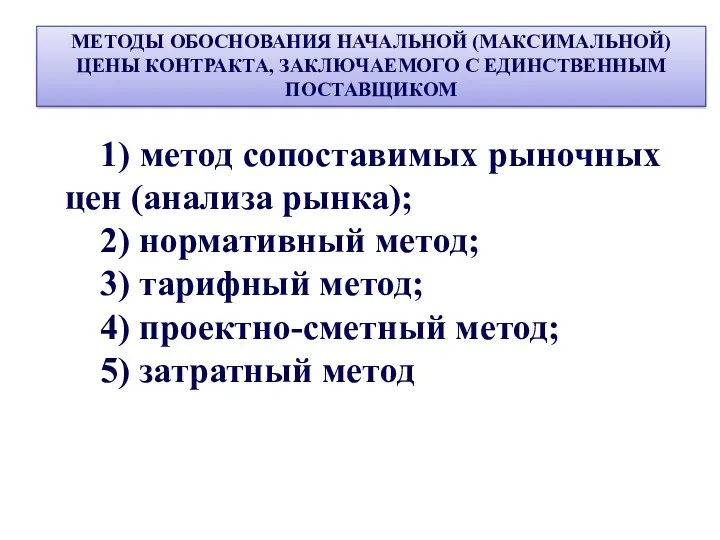

- 42. МЕТОДЫ ОБОСНОВАНИЯ НАЧАЛЬНОЙ (МАКСИМАЛЬНОЙ) ЦЕНЫ КОНТРАКТА, ЗАКЛЮЧАЕМОГО С ЕДИНСТВЕННЫМ ПОСТАВЩИКОМ 1) метод сопоставимых рыночных цен (анализа

- 43. Принципы метода обоснования НМЦК на основе анализа рынка 1. Сбор информации о рыночных ценах идентичных (однородных)

- 44. Особенности применения проектно-сметного (ресурсного) метода обоснования НМЦК 1. Рекомендуется устанавливать размер НМЦК в соответствии с объемом

- 45. Особенности применения затратного метода обоснования НМЦК В соответствии с действующим законодательством является наименее приоритетным методом обоснования

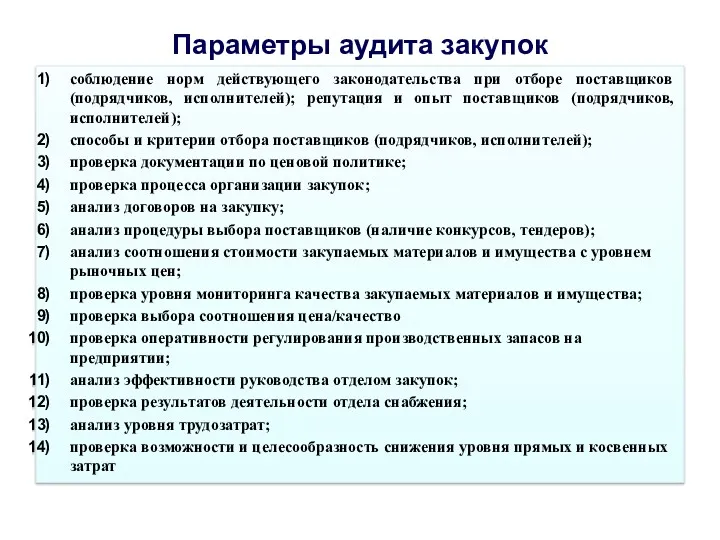

- 46. Аудит закупочных цен включает: анализ результатов закупок, достижения целей закупок; оценку эффективности и результативности расходов на

- 47. Параметры аудита закупок соблюдение норм действующего законодательства при отборе поставщиков (подрядчиков, исполнителей); репутация и опыт поставщиков

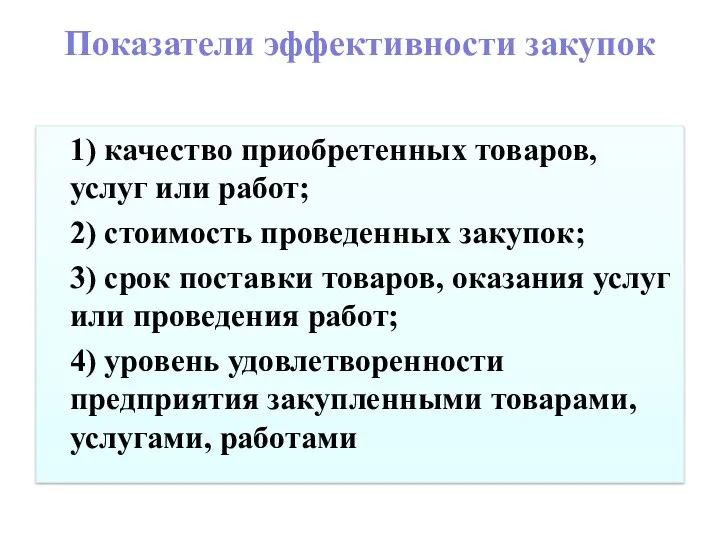

- 48. Показатели эффективности закупок 1) качество приобретенных товаров, услуг или работ; 2) стоимость проведенных закупок; 3) срок

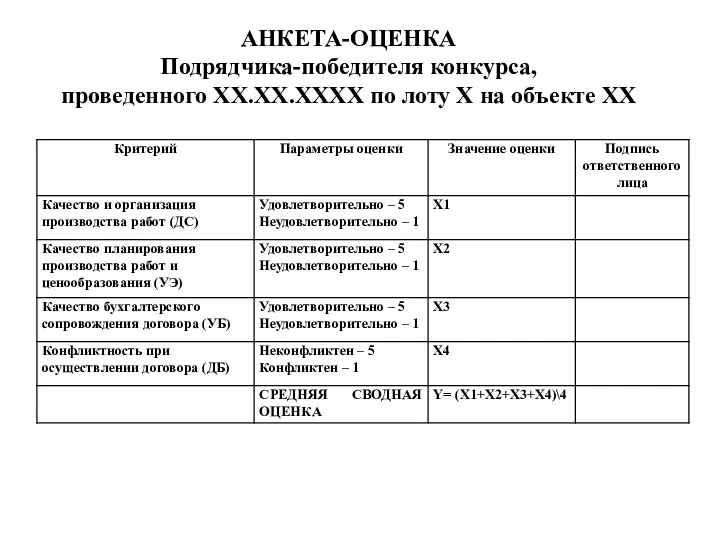

- 49. АНКЕТА-ОЦЕНКА Подрядчика-победителя конкурса, проведенного ХХ.ХХ.ХХХХ по лоту Х на объекте ХХ

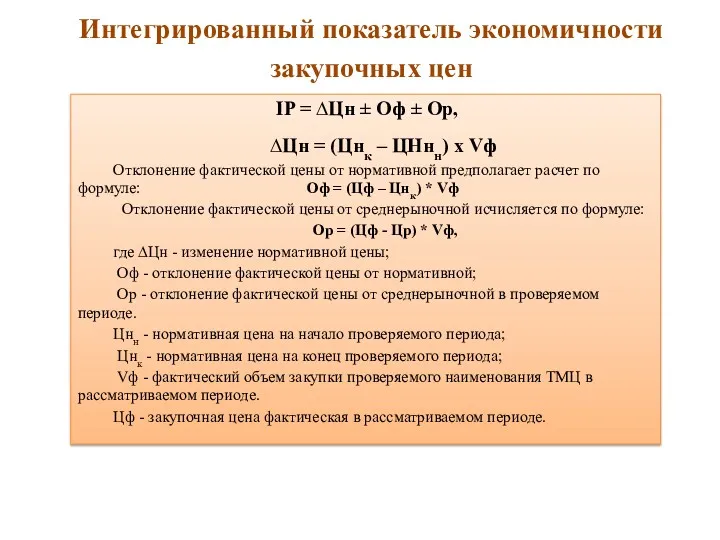

- 50. Интегрированный показатель экономичности закупочных цен IP = ∆Цн ± Оф ± Ор, ∆Цн = (Цнк –

- 51. ВИДЫ РИСКОВ В ЦЕНООБРАЗОВАНИИ Экономические риски организации Риск потери ресурсов Валютный риск Риск потери ликвидности и

- 53. Скачать презентацию

Нерыночные методы ценообразования

Нерыночные методы ценообразования

Сиротина Лидия Константиновна

Сиротина Лидия Константиновна

Цена – денежное выражение обязательства произвести платеж за проданную (поставленную) продукцию,

Цена – денежное выражение обязательства произвести платеж за проданную (поставленную) продукцию,

Классификация цен

Отрасль и сфера экономики

Оптовая цена

Розничная цена

Тарифы на услуги транспорта

Цены на

Классификация цен

Отрасль и сфера экономики

Оптовая цена

Розничная цена

Тарифы на услуги транспорта

Цены на

Рыночное регулирование – свободные цены

Цена спроса

Цена предложения

Цена производства

Фактор времени

Сезонная цена

Постоянная цена

Ступенчатая

Рыночное регулирование – свободные цены

Цена спроса

Цена предложения

Цена производства

Фактор времени

Сезонная цена

Постоянная цена

Ступенчатая

Классификация цен

Способ получения информации

Публикуемые цены

Расчётные цены

Справочные цены

Прейскурантные цены

Аукционные цены

Цены торгов

Статистические цены

Биржевые

Классификация цен

Способ получения информации

Публикуемые цены

Расчётные цены

Справочные цены

Прейскурантные цены

Аукционные цены

Цены торгов

Статистические цены

Биржевые

Виды скидок в ценообразовании

ЦЕНА

Бонусная скидка

Прогрессивная скидка

Дилерская скидка

Специальная скидка

Закрытая скидка

Скрытая скидка

Экспортная скидка

Возвратная

Виды скидок в ценообразовании

ЦЕНА

Бонусная скидка

Прогрессивная скидка

Дилерская скидка

Специальная скидка

Закрытая скидка

Скрытая скидка

Экспортная скидка

Возвратная

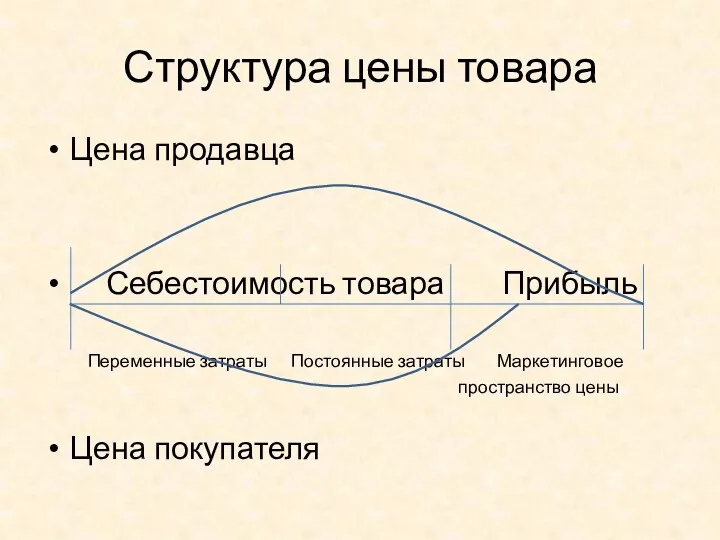

Структура цены товара

Цена продавца

Себестоимость товара Прибыль

Переменные затраты Постоянные затраты Маркетинговое

Структура цены товара

Цена продавца

Себестоимость товара Прибыль

Переменные затраты Постоянные затраты Маркетинговое

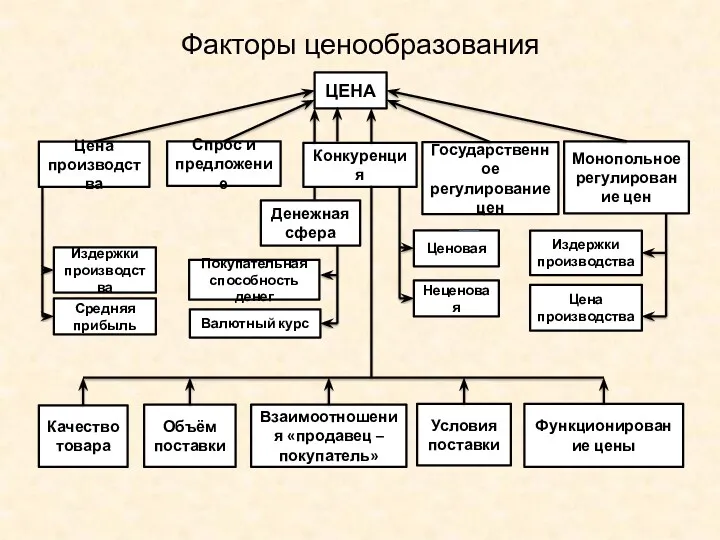

Факторы ценообразования

ЦЕНА

Цена производства

Денежная сфера

Спрос и предложение

Конкуренция

Государственное регулирование цен

Монопольное регулирование цен

Издержки производства

Средняя

Факторы ценообразования

ЦЕНА

Цена производства

Денежная сфера

Спрос и предложение

Конкуренция

Государственное регулирование цен

Монопольное регулирование цен

Издержки производства

Средняя

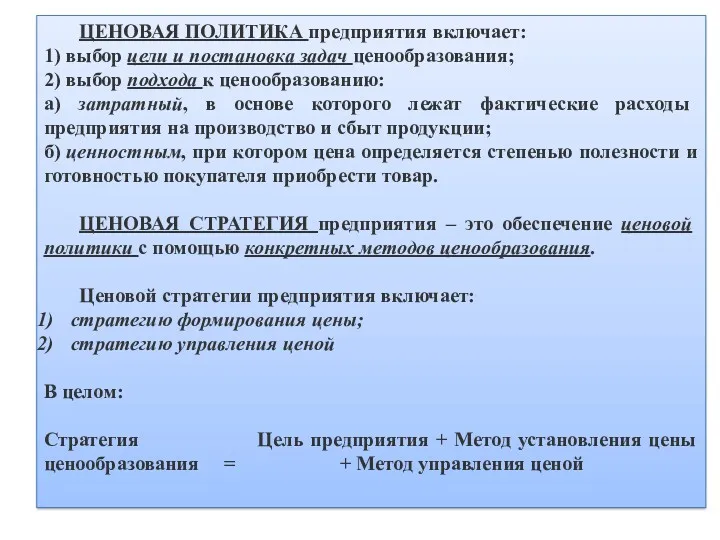

ЦЕНОВАЯ ПОЛИТИКА предприятия включает:

1) выбор цели и постановка задач ценообразования;

2) выбор

ЦЕНОВАЯ ПОЛИТИКА предприятия включает:

1) выбор цели и постановка задач ценообразования;

2) выбор

Выбор подхода к ценообразованию

Ценностный подход

Затратный подход

Постановка цели и задач ценообразования

Рыночные методы

Эконометрические

Выбор подхода к ценообразованию

Ценностный подход

Затратный подход

Постановка цели и задач ценообразования

Рыночные методы

Эконометрические

Цели ценовой политики

Цели ценовой политики

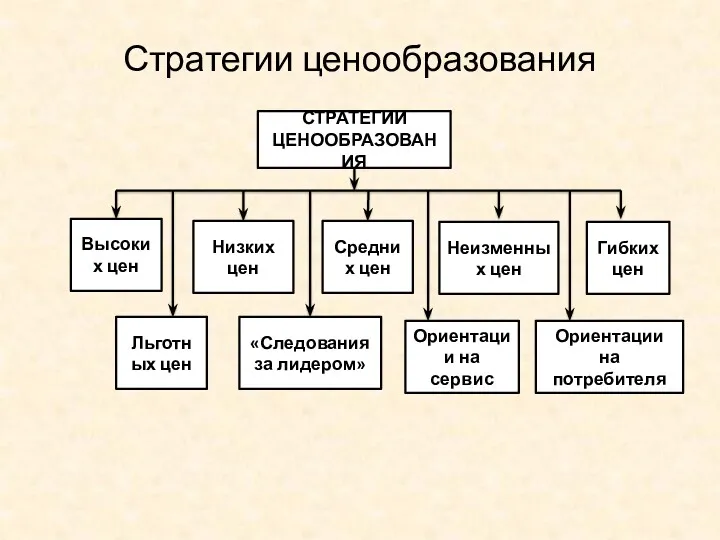

Стратегии ценообразования

СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

Высоких цен

Низких цен

Средних цен

«Следования за лидером»

Гибких цен

Неизменных цен

Ориентации на

Стратегии ценообразования

СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

Высоких цен

Низких цен

Средних цен

«Следования за лидером»

Гибких цен

Неизменных цен

Ориентации на

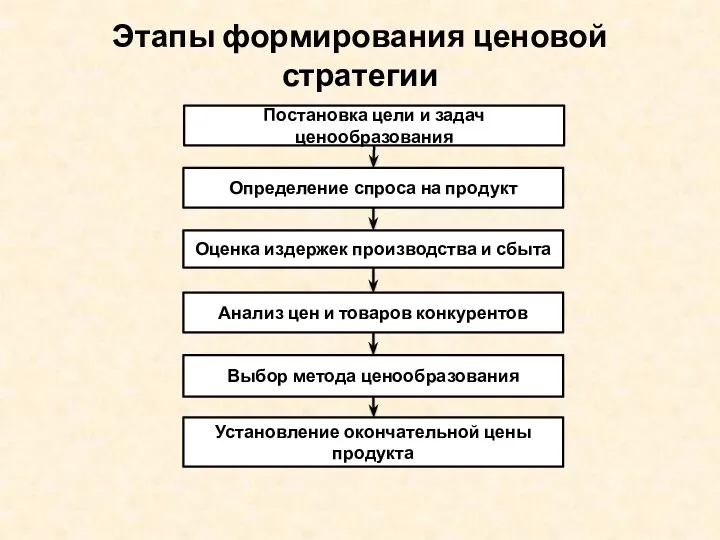

Этапы формирования ценовой стратегии

Постановка цели и задач ценообразования

Определение спроса на продукт

Оценка

Этапы формирования ценовой стратегии

Постановка цели и задач ценообразования

Определение спроса на продукт

Оценка

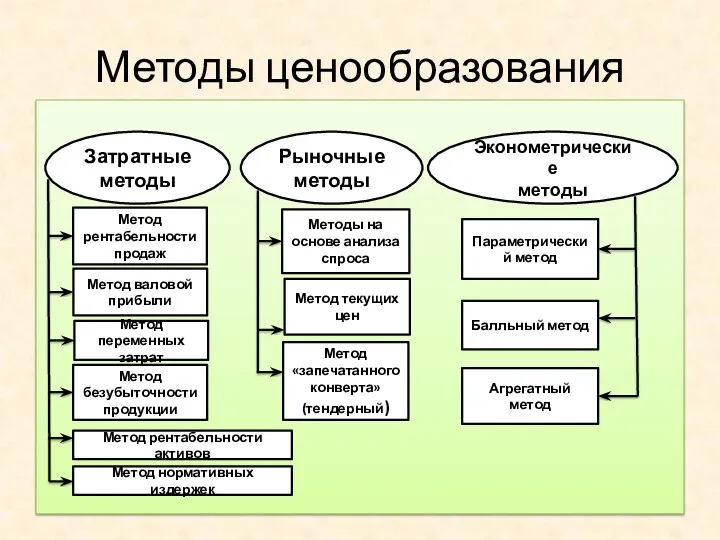

Методы ценообразования

Затратные методы

Рыночные методы

Эконометрические

методы

Метод рентабельности продаж

Метод валовой прибыли

Метод безубыточности продукции

Метод переменных

Методы ценообразования

Затратные методы

Рыночные методы

Эконометрические

методы

Метод рентабельности продаж

Метод валовой прибыли

Метод безубыточности продукции

Метод переменных

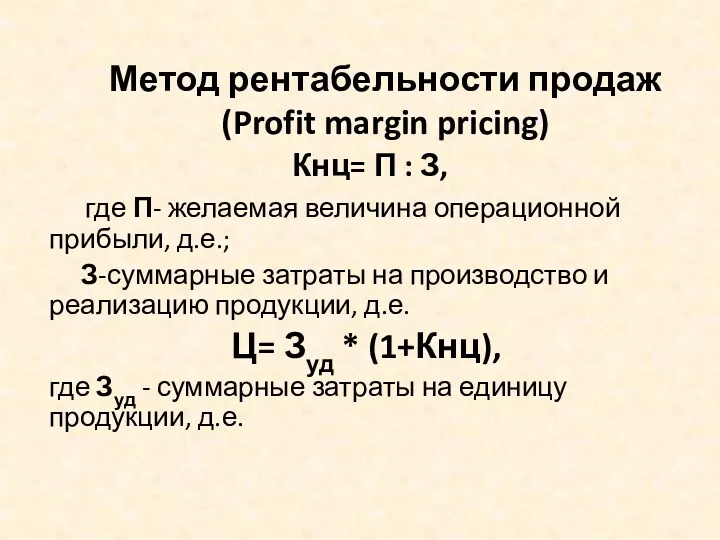

Метод рентабельности продаж

(Profit margin pricing)

Кнц= П : З,

Метод рентабельности продаж

(Profit margin pricing)

Кнц= П : З,

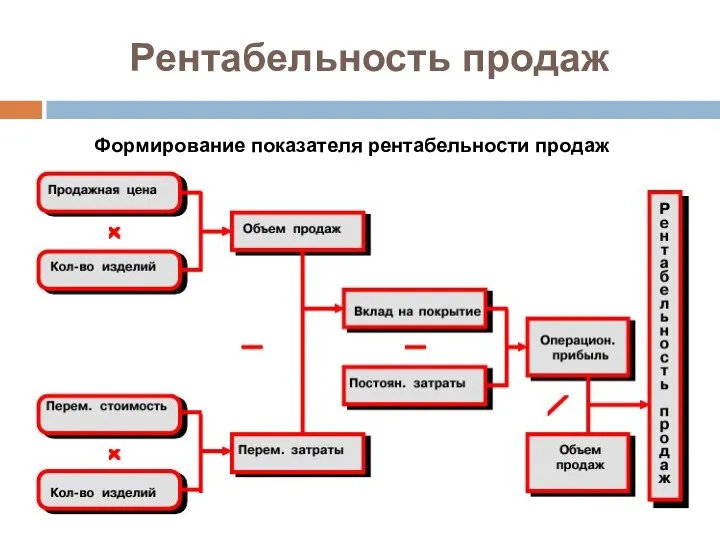

Рентабельность продаж

Формирование показателя рентабельности продаж

Рентабельность продаж

Формирование показателя рентабельности продаж

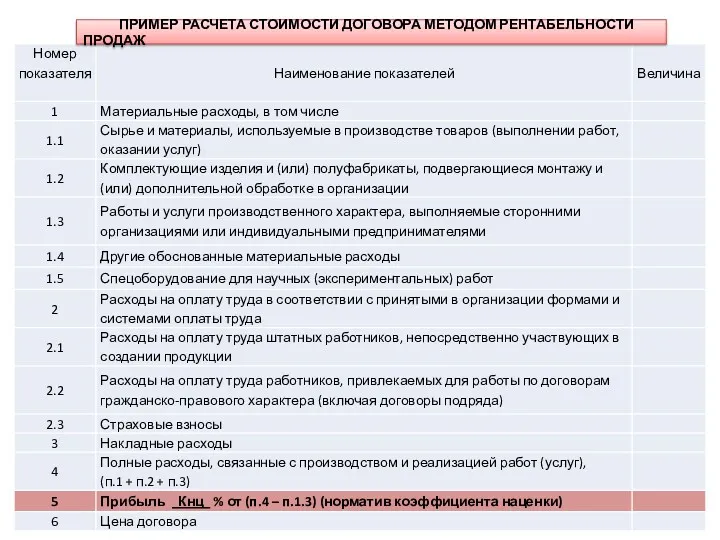

ПРИМЕР РАСЧЕТА СТОИМОСТИ ДОГОВОРА МЕТОДОМ РЕНТАБЕЛЬНОСТИ ПРОДАЖ

ПРИМЕР РАСЧЕТА СТОИМОСТИ ДОГОВОРА МЕТОДОМ РЕНТАБЕЛЬНОСТИ ПРОДАЖ

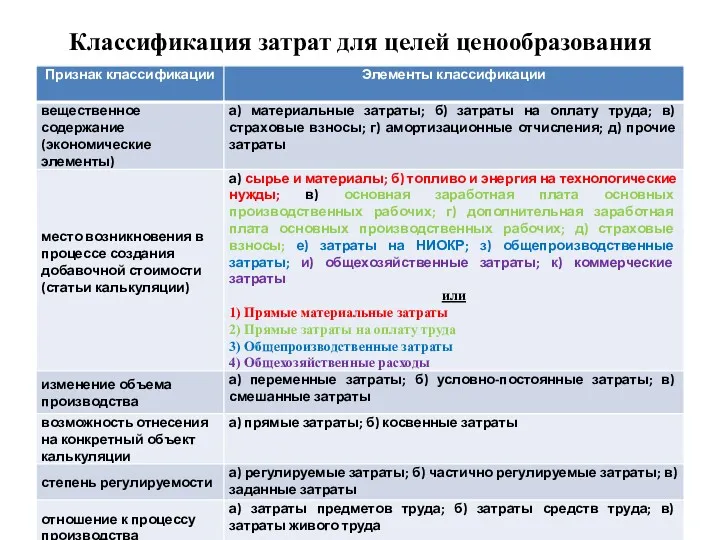

Классификация затрат для целей ценообразования

Классификация затрат для целей ценообразования

МОДЕЛИ КАЛЬКУЛИРОВАНИЯ

МОДЕЛИ КАЛЬКУЛИРОВАНИЯ

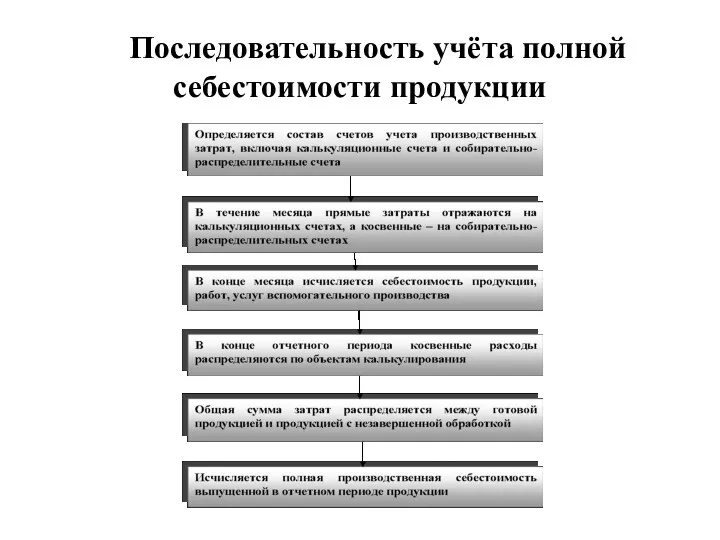

Последовательность учёта полной себестоимости продукции

Последовательность учёта полной себестоимости продукции

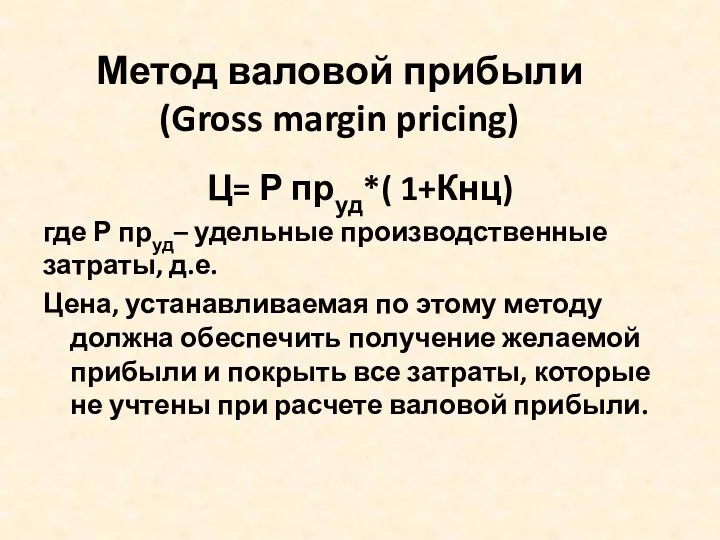

Метод валовой прибыли

(Gross margin pricing)

Ц= Р пруд*( 1+Кнц)

где Р

Метод валовой прибыли

(Gross margin pricing)

Ц= Р пруд*( 1+Кнц)

где Р

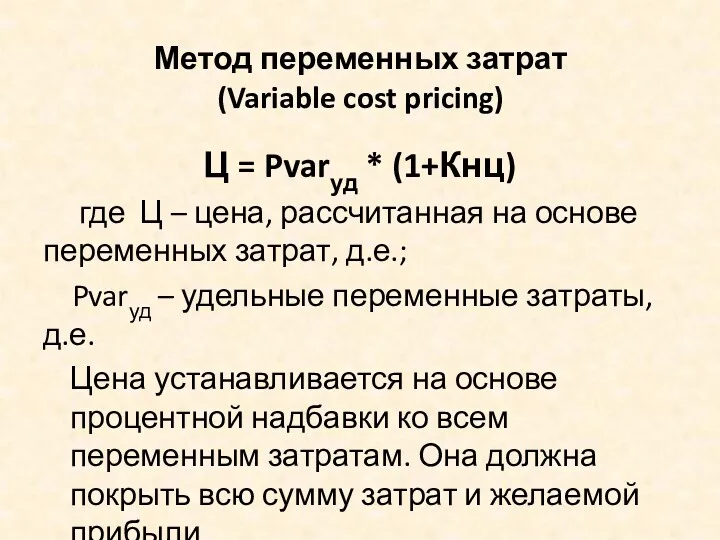

Метод переменных затрат

(Variable cost pricing)

Ц = Pvarуд * (1+Кнц)

где

Метод переменных затрат

(Variable cost pricing)

Ц = Pvarуд * (1+Кнц)

где

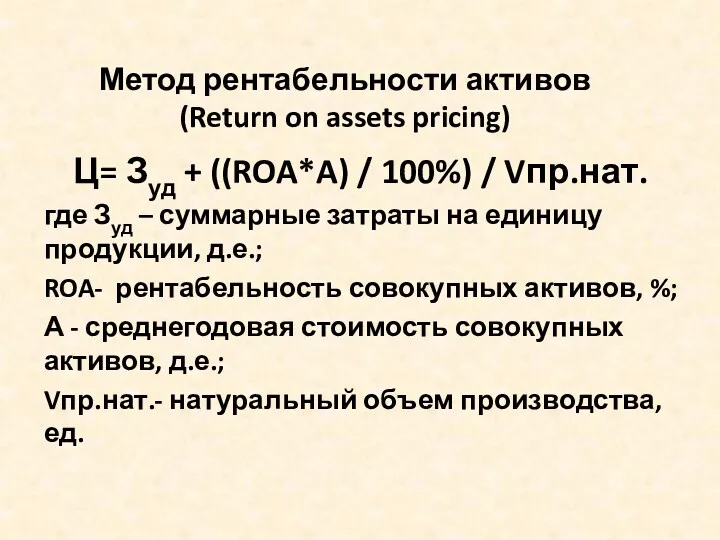

Метод рентабельности активов

(Return on assets pricing)

Ц= Зуд + ((ROA*A) /

Метод рентабельности активов

(Return on assets pricing)

Ц= Зуд + ((ROA*A) /

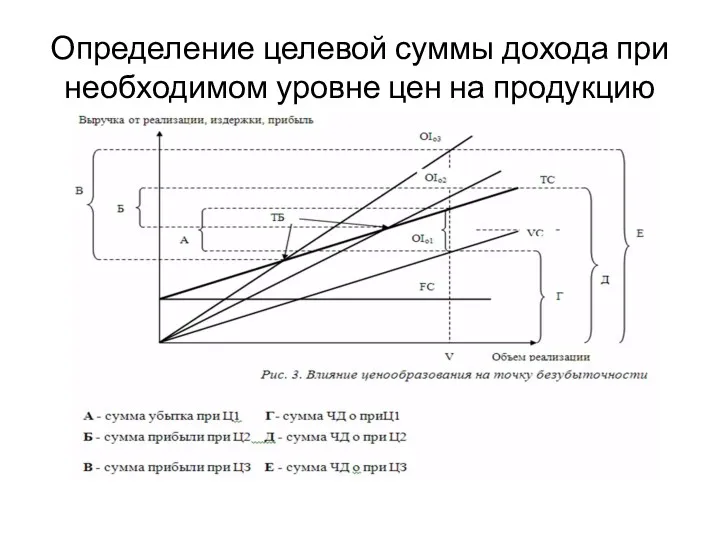

Определение целевой суммы дохода при необходимом уровне цен на продукцию

Определение целевой суммы дохода при необходимом уровне цен на продукцию

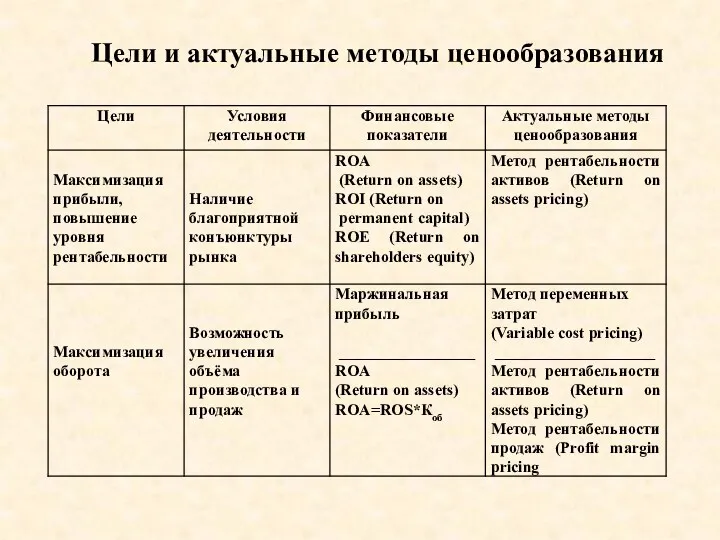

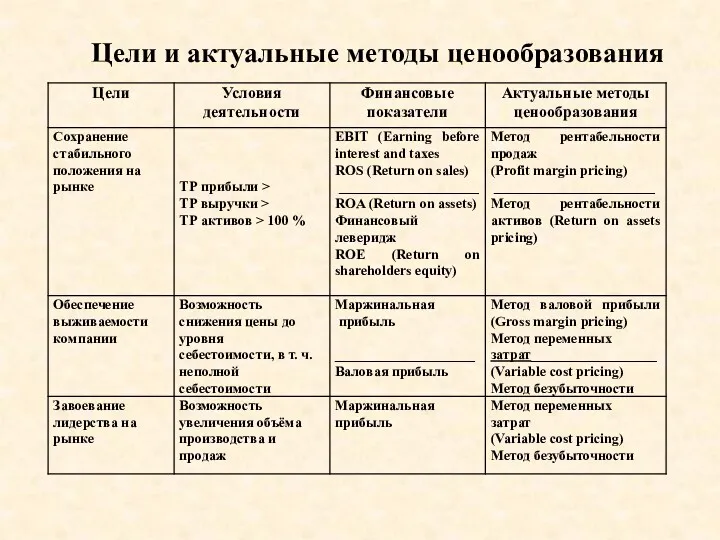

Цели и актуальные методы ценообразования

Цели и актуальные методы ценообразования

Цели и актуальные методы ценообразования

Цели и актуальные методы ценообразования

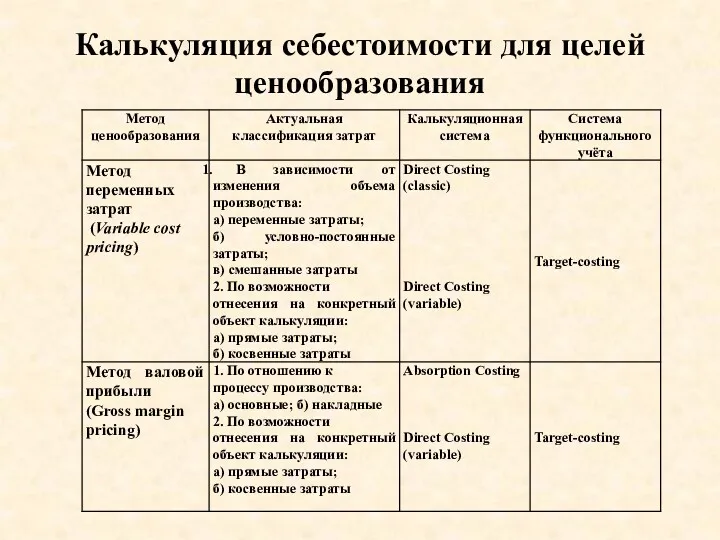

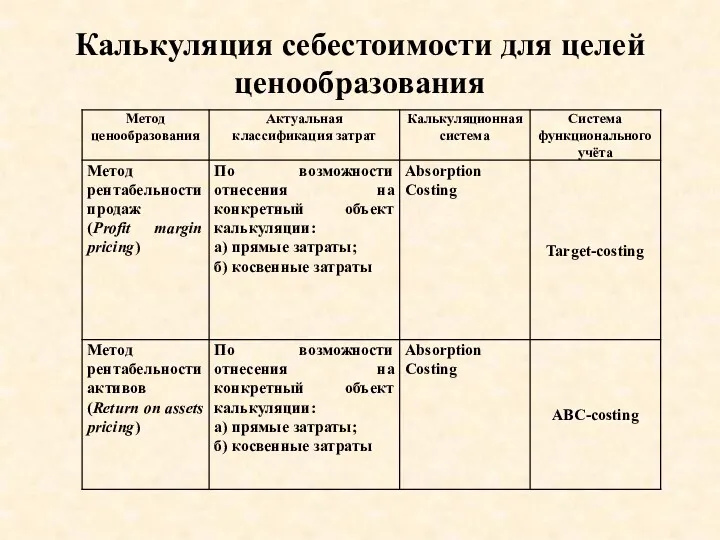

Калькуляция себестоимости для целей ценообразования

Калькуляция себестоимости для целей ценообразования

Калькуляция себестоимости для целей ценообразования

Калькуляция себестоимости для целей ценообразования

Существует два типа регламентных документов ценообразования:

«Положение» - это документ, описывающий основные

Существует два типа регламентных документов ценообразования:

«Положение» - это документ, описывающий основные

Типовая структура регламента ценообразования

1. Общие положения (вводная часть, понятия, определения, правовая

Типовая структура регламента ценообразования

1. Общие положения (вводная часть, понятия, определения, правовая

Проблемы регламента ценообразования

Отсутствие регламента

ценообразования

Наличие регламента

ценообразования

Причина:

Отсутствие

комплексного

подхода при внедрении

Проблемы регламента ценообразования

Отсутствие регламента

ценообразования

Наличие регламента

ценообразования

Причина:

Отсутствие

комплексного

подхода при внедрении

Наличие регламента ценообразования

Некачественное

составление

Регламента

ценообразования

Причины:

Отсутствие

ответственности

за исполнение

регламента

ценообразования

Отсутствие

Наличие регламента ценообразования

Некачественное

составление

Регламента

ценообразования

Причины:

Отсутствие

ответственности

за исполнение

регламента

ценообразования

Отсутствие

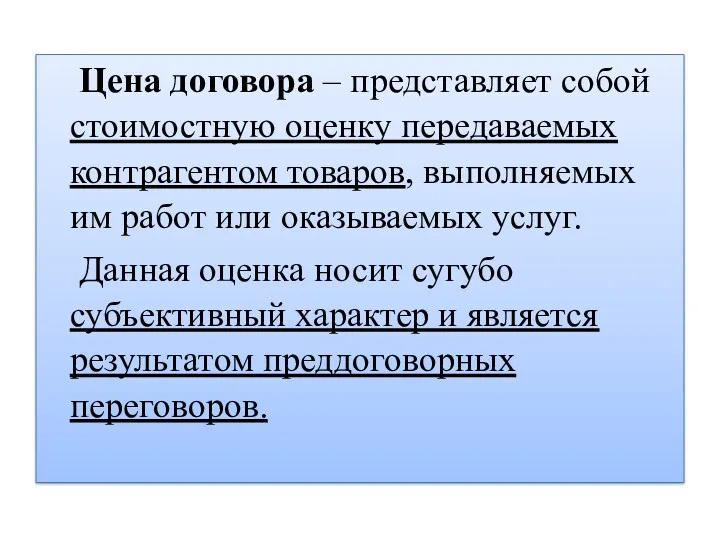

Цена договора – представляет собой стоимостную оценку передаваемых контрагентом товаров, выполняемых

Цена договора – представляет собой стоимостную оценку передаваемых контрагентом товаров, выполняемых

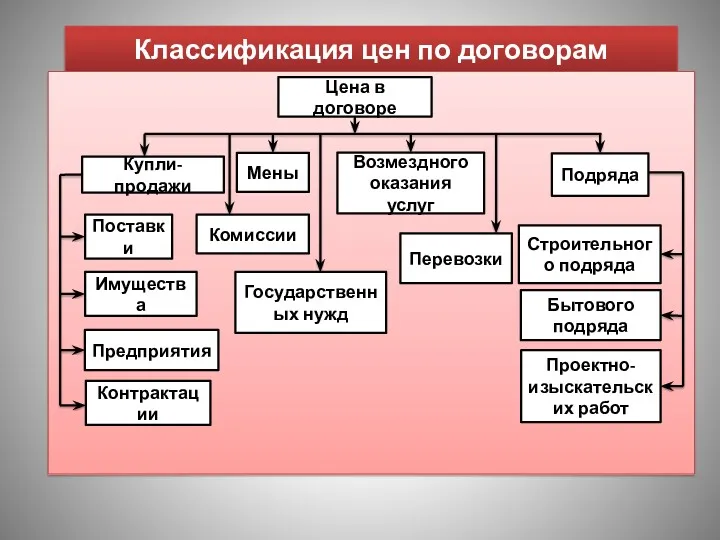

Классификация цен по договорам

Цена в договоре

Купли-продажи

Поставки

Контрактации

Мены

Имущества

Возмездного оказания услуг

Подряда

Комиссии

Перевозки

Строительного подряда

Бытового подряда

Предприятия

Государственных нужд

Проектно-изыскательских

Классификация цен по договорам

Цена в договоре

Купли-продажи

Поставки

Контрактации

Мены

Имущества

Возмездного оказания услуг

Подряда

Комиссии

Перевозки

Строительного подряда

Бытового подряда

Предприятия

Государственных нужд

Проектно-изыскательских

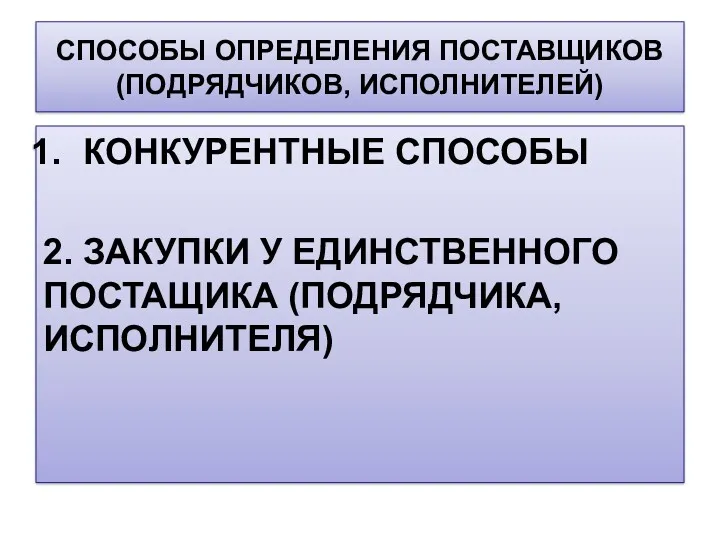

СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКОВ (ПОДРЯДЧИКОВ, ИСПОЛНИТЕЛЕЙ)

КОНКУРЕНТНЫЕ СПОСОБЫ

2. ЗАКУПКИ У ЕДИНСТВЕННОГО ПОСТАЩИКА (ПОДРЯДЧИКА,

СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКОВ (ПОДРЯДЧИКОВ, ИСПОЛНИТЕЛЕЙ)

КОНКУРЕНТНЫЕ СПОСОБЫ

2. ЗАКУПКИ У ЕДИНСТВЕННОГО ПОСТАЩИКА (ПОДРЯДЧИКА,

КОНКУРЕНТНЫЕ СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКА

конкурсы (открытый конкурс, закрытый конкурс, двухэтапный конкурс

КОНКУРЕНТНЫЕ СПОСОБЫ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКА

конкурсы (открытый конкурс, закрытый конкурс, двухэтапный конкурс

ОСНОВНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ

1) цена контракта;

2) расходы на эксплуатацию

ОСНОВНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ

1) цена контракта;

2) расходы на эксплуатацию

ДОПОЛНИТЕЛЬНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ

1) сроки и периоды поставки товара,

ДОПОЛНИТЕЛЬНЫЕ КРИТЕРИИ ОЦЕНКИ ЗАЯВОК УЧАСТНИКОВ ЗАКУПКИ

1) сроки и периоды поставки товара,

Сводный анализ стандартных информационных пакетов, представленных организациями к процедуре предквалификации

Сводный анализ стандартных информационных пакетов, представленных организациями к процедуре предквалификации

МЕТОДЫ ОБОСНОВАНИЯ НАЧАЛЬНОЙ (МАКСИМАЛЬНОЙ) ЦЕНЫ КОНТРАКТА, ЗАКЛЮЧАЕМОГО С ЕДИНСТВЕННЫМ ПОСТАВЩИКОМ

1)

МЕТОДЫ ОБОСНОВАНИЯ НАЧАЛЬНОЙ (МАКСИМАЛЬНОЙ) ЦЕНЫ КОНТРАКТА, ЗАКЛЮЧАЕМОГО С ЕДИНСТВЕННЫМ ПОСТАВЩИКОМ

1)

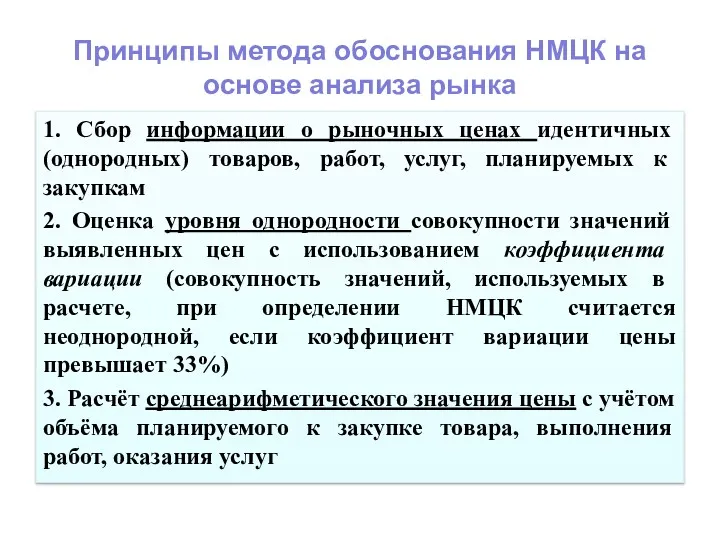

Принципы метода обоснования НМЦК на основе анализа рынка

1. Сбор информации о

Принципы метода обоснования НМЦК на основе анализа рынка

1. Сбор информации о

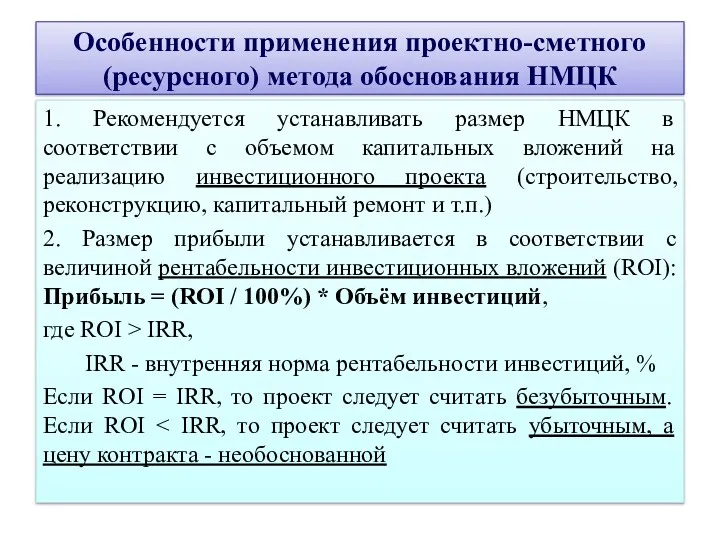

Особенности применения проектно-сметного (ресурсного) метода обоснования НМЦК

1. Рекомендуется устанавливать размер НМЦК

Особенности применения проектно-сметного (ресурсного) метода обоснования НМЦК

1. Рекомендуется устанавливать размер НМЦК

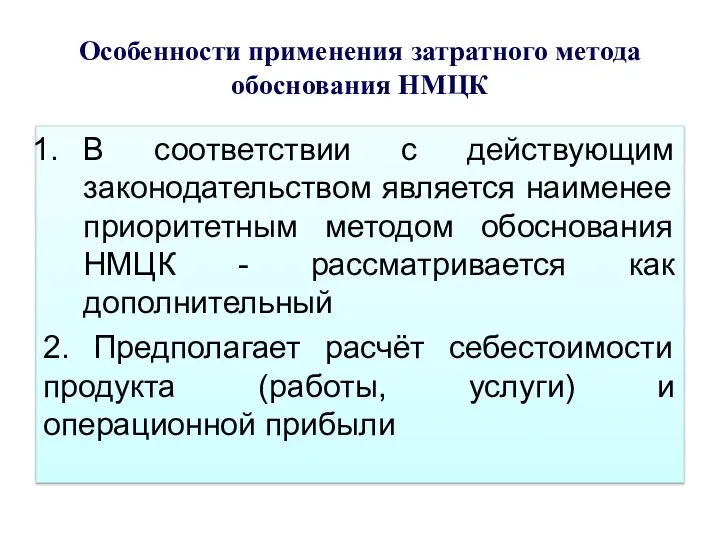

Особенности применения затратного метода обоснования НМЦК

В соответствии с действующим законодательством является

Особенности применения затратного метода обоснования НМЦК

В соответствии с действующим законодательством является

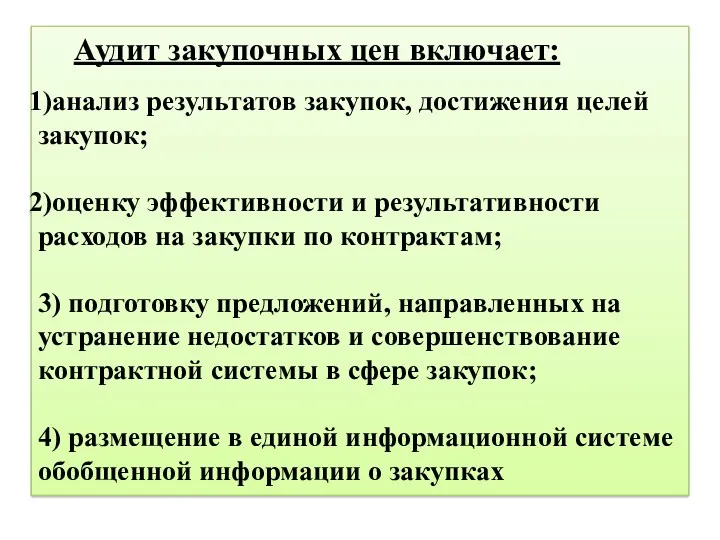

Аудит закупочных цен включает:

анализ результатов закупок, достижения целей закупок;

оценку эффективности и

Аудит закупочных цен включает:

анализ результатов закупок, достижения целей закупок;

оценку эффективности и

Параметры аудита закупок

соблюдение норм действующего законодательства при отборе поставщиков (подрядчиков, исполнителей);

Параметры аудита закупок

соблюдение норм действующего законодательства при отборе поставщиков (подрядчиков, исполнителей);

Показатели эффективности закупок

1) качество приобретенных товаров, услуг или работ;

2) стоимость

Показатели эффективности закупок

1) качество приобретенных товаров, услуг или работ;

2) стоимость

АНКЕТА-ОЦЕНКА

Подрядчика-победителя конкурса,

проведенного ХХ.ХХ.ХХХХ по лоту Х на объекте ХХ

АНКЕТА-ОЦЕНКА

Подрядчика-победителя конкурса,

проведенного ХХ.ХХ.ХХХХ по лоту Х на объекте ХХ

Интегрированный показатель экономичности закупочных цен

IP = ∆Цн ± Оф ±

Интегрированный показатель экономичности закупочных цен

IP = ∆Цн ± Оф ±

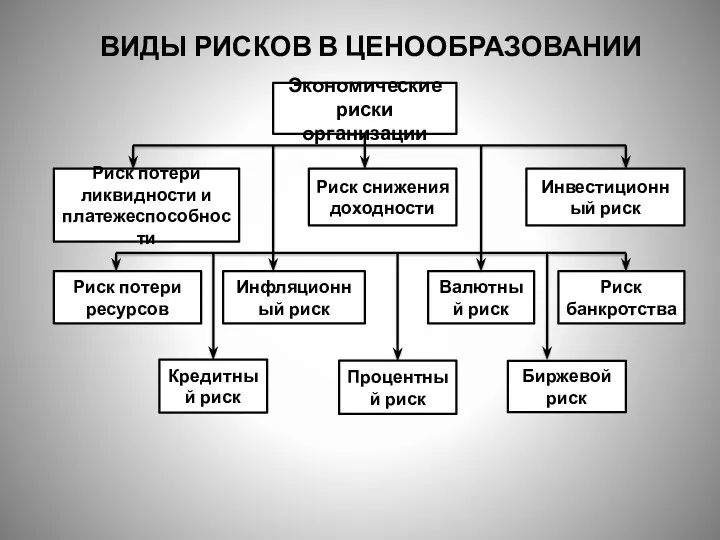

ВИДЫ РИСКОВ В ЦЕНООБРАЗОВАНИИ

Экономические риски организации

Риск потери ресурсов

Валютный риск

Риск потери ликвидности

ВИДЫ РИСКОВ В ЦЕНООБРАЗОВАНИИ

Экономические риски организации

Риск потери ресурсов

Валютный риск

Риск потери ликвидности

Соборы России

Соборы России Обобщение опыта

Обобщение опыта Пожарно-техническое вооружение

Пожарно-техническое вооружение Анализ опасных технологических процессов в производстве мармелада

Анализ опасных технологических процессов в производстве мармелада Внеклассное мероприятие 1кл. Игра Самый Умный

Внеклассное мероприятие 1кл. Игра Самый Умный Откровение вечной красоты

Откровение вечной красоты Презентация к 9 мая

Презентация к 9 мая Ремонт и отделка жилых помещений

Ремонт и отделка жилых помещений Начальная школа ХХI века

Начальная школа ХХI века Александр Трифонович Твардовский 1910-1971

Александр Трифонович Твардовский 1910-1971 Лечебные компоненты растений

Лечебные компоненты растений Презентация о российский поэте, драматурге, педагоге РУБИНСКОМ КОНСТАНТИНЕ СЕРГЕЕВИЧЕ

Презентация о российский поэте, драматурге, педагоге РУБИНСКОМ КОНСТАНТИНЕ СЕРГЕЕВИЧЕ Изображение и обозначение резьбы

Изображение и обозначение резьбы Лечебная физкультура в школе

Лечебная физкультура в школе Усиление и ослабление поведения

Усиление и ослабление поведения Мікеланджело Буонарроті

Мікеланджело Буонарроті презентация по географическому краеведению Население Нижегородской области

презентация по географическому краеведению Население Нижегородской области Налогообложения субъектов МСП в связи с предстоящей отменой ЕНВД

Налогообложения субъектов МСП в связи с предстоящей отменой ЕНВД творческая мастерская (2) - копия

творческая мастерская (2) - копия Число глаголов

Число глаголов Пути осуществления духовно- нравственного воспитания дошкольников в условиях ФГОС

Пути осуществления духовно- нравственного воспитания дошкольников в условиях ФГОС Квалификация работника

Квалификация работника Геометрия для малышей Знакомство с объемной геометрической фигурой - конус

Геометрия для малышей Знакомство с объемной геометрической фигурой - конус Молочное скотоводство

Молочное скотоводство Образ гражданской войны в Донских рассказах М .А. Шолохова

Образ гражданской войны в Донских рассказах М .А. Шолохова Проектная деятельность учащихся

Проектная деятельность учащихся Предмет и метод экономической истории

Предмет и метод экономической истории Шаблон Фракталы-15

Шаблон Фракталы-15