Учет, анализ и контроль расчетов по социальному страхованию (на примере ООО Компаньон Закамья) презентация

- Учет, анализ и контроль расчетов по социальному страхованию (на примере ООО Компаньон Закамья)

Содержание

- 2. Целью данной выпускной квалификационной работы является исследование страховых взносов, его элементов, проблем и направлений его реформирования,

- 3. Задачи ВКР - изучить теоретические аспекты начислений страховых взносов на заработную плату в организации; - дать

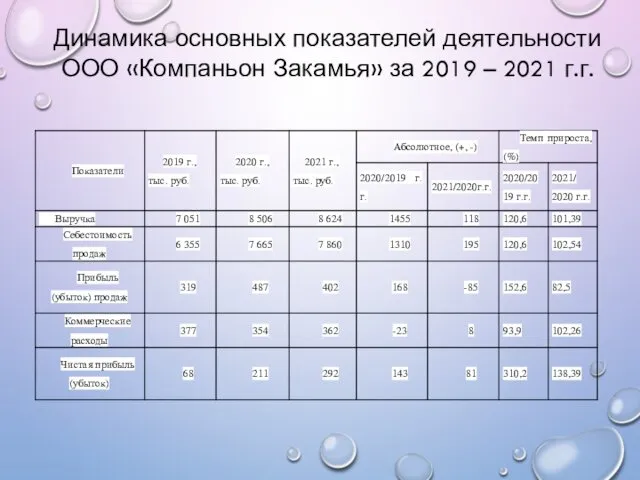

- 4. Динамика основных показателей деятельности ООО «Компаньон Закамья» за 2019 – 2021 г.г.

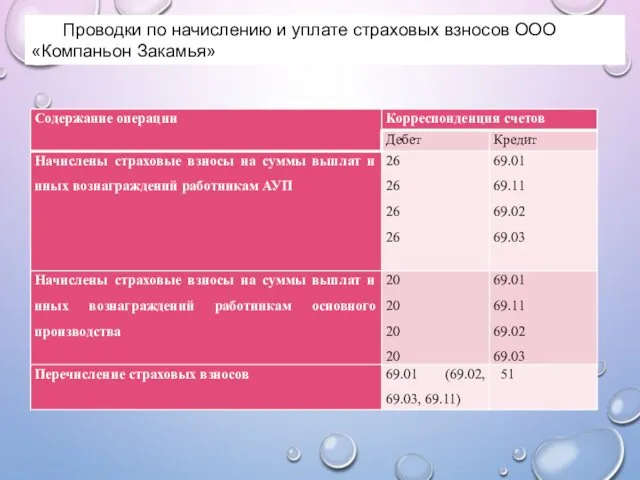

- 5. Проводки по начислению и уплате страховых взносов ООО «Компаньон Закамья»

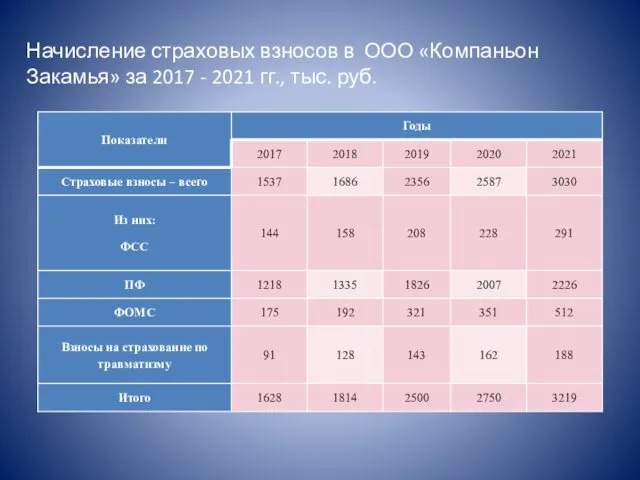

- 6. Начисление страховых взносов в ООО «Компаньон Закамья» за 2017 - 2021 гг., тыс. руб.

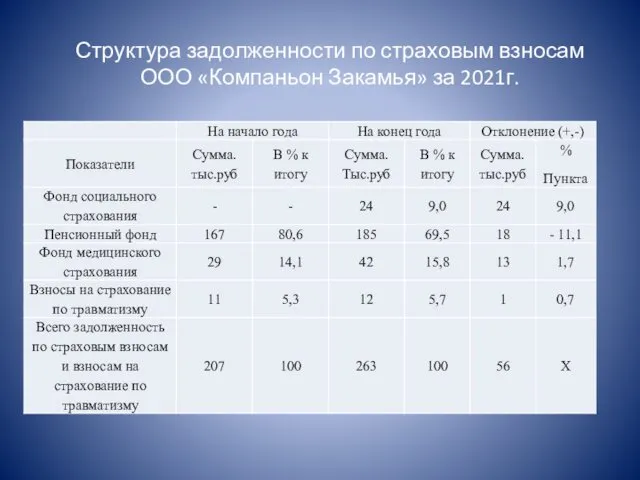

- 7. Структура задолженности по страховым взносам ООО «Компаньон Закамья» за 2021г.

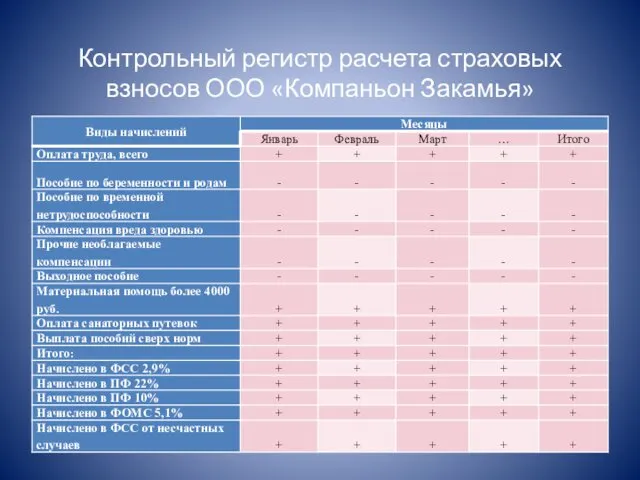

- 8. Контрольный регистр расчета страховых взносов ООО «Компаньон Закамья»

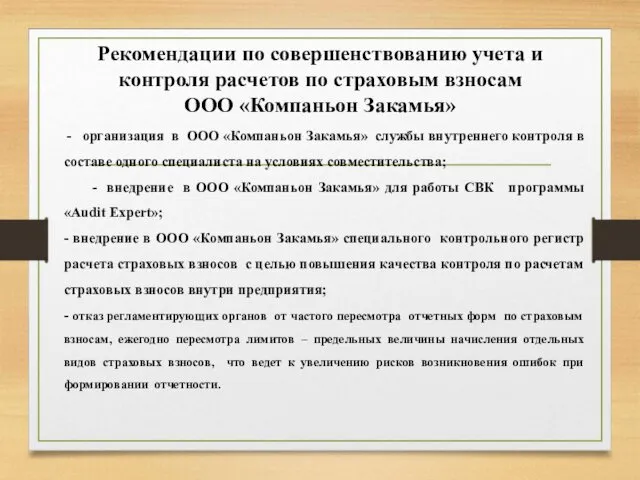

- 9. Рекомендации по совершенствованию учета и контроля расчетов по страховым взносам ООО «Компаньон Закамья» - организация в

- 11. Скачать презентацию

Целью данной выпускной квалификационной работы является исследование страховых взносов, его элементов,

Целью данной выпускной квалификационной работы является исследование страховых взносов, его элементов,

Задачи ВКР

- изучить теоретические аспекты начислений страховых взносов на заработную плату

Задачи ВКР

- изучить теоретические аспекты начислений страховых взносов на заработную плату

Динамика основных показателей деятельности ООО «Компаньон Закамья» за 2019 – 2021

Динамика основных показателей деятельности ООО «Компаньон Закамья» за 2019 – 2021

Проводки по начислению и уплате страховых взносов ООО «Компаньон Закамья»

Проводки по начислению и уплате страховых взносов ООО «Компаньон Закамья»

Начисление страховых взносов в ООО «Компаньон Закамья» за 2017 - 2021

Начисление страховых взносов в ООО «Компаньон Закамья» за 2017 - 2021

Структура задолженности по страховым взносам ООО «Компаньон Закамья» за 2021г.

Структура задолженности по страховым взносам ООО «Компаньон Закамья» за 2021г.

Контрольный регистр расчета страховых взносов ООО «Компаньон Закамья»

Контрольный регистр расчета страховых взносов ООО «Компаньон Закамья»

Рекомендации по совершенствованию учета и контроля расчетов по страховым взносам ООО

Рекомендации по совершенствованию учета и контроля расчетов по страховым взносам ООО

Humor pro zle casy

Humor pro zle casy презентация Азбука дорог для родителей

презентация Азбука дорог для родителей Презентация БУДЬ ЗДОРОВ!

Презентация БУДЬ ЗДОРОВ! Жизнь нашей группы – интересное и полезное путешествие

Жизнь нашей группы – интересное и полезное путешествие Бактерии. Формы бактерий

Бактерии. Формы бактерий Параллельное плетение из бисера. Проект по технологии

Параллельное плетение из бисера. Проект по технологии Полезная игротека

Полезная игротека Белковые частицы, возбудители конформационых заболеваний - прионы

Белковые частицы, возбудители конформационых заболеваний - прионы Правописание чередующихся гласных в корнях слов

Правописание чередующихся гласных в корнях слов Презентация к проекту Моя родословная

Презентация к проекту Моя родословная Проектная задача. Строим дом.

Проектная задача. Строим дом. 02.2022 рус.язык

02.2022 рус.язык Христианские праздники и традиции их празднования на Руси

Христианские праздники и традиции их празднования на Руси Монитор последовательного порта

Монитор последовательного порта Ионная цементация

Ионная цементация Проверочная работа по географии для 6 класса

Проверочная работа по географии для 6 класса Крупнейшие корпорации Австралии

Крупнейшие корпорации Австралии Ребенок - пешеход как участник дорожного движения

Ребенок - пешеход как участник дорожного движения Сельское хозяйство

Сельское хозяйство Синупрет. Дозы и способы применения

Синупрет. Дозы и способы применения Урок географии, 9 класс Тема: ХОЗЯЙСТВО ПОВОЛЖЬЯ.

Урок географии, 9 класс Тема: ХОЗЯЙСТВО ПОВОЛЖЬЯ. Конспект викторины совместной деятельности воспитателя с детьми и по взаимодействию с семьей НЕ ШУТИ С ОГНЕМ

Конспект викторины совместной деятельности воспитателя с детьми и по взаимодействию с семьей НЕ ШУТИ С ОГНЕМ The last film I saw

The last film I saw Правила поведения в общественных местах

Правила поведения в общественных местах Художественная обработка древесины. Материал для резьбы

Художественная обработка древесины. Материал для резьбы Правила приема в 2021 году

Правила приема в 2021 году Ганс Христиан Андерсен 02.04.1805 – 04.08.1875

Ганс Христиан Андерсен 02.04.1805 – 04.08.1875 Общее понятие об игре

Общее понятие об игре