- Учет доходов и расходов в организации

Содержание

- 2. 1. Учет доходов ПБУ 9/99 «Доходы организации» Прочие От обычных видов деятельности Доходы

- 3. Доходы организации – это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящие к

- 4. Организация признает доходы только после перехода права собственности на отгруженные товары (продукцию) к покупателю. Доходы принимаются

- 5. Прочие доходы Прочие доходы учитываются на счете 91 «Прочие доходы». Это: поступления от продажи основных средств,

- 6. 1. Учет расходов Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов и возникновения

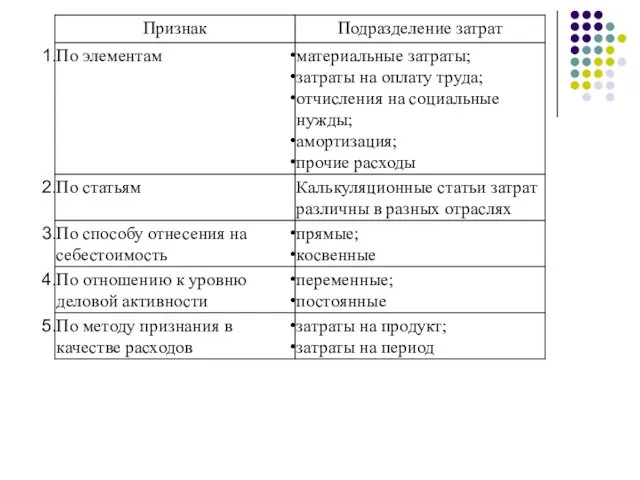

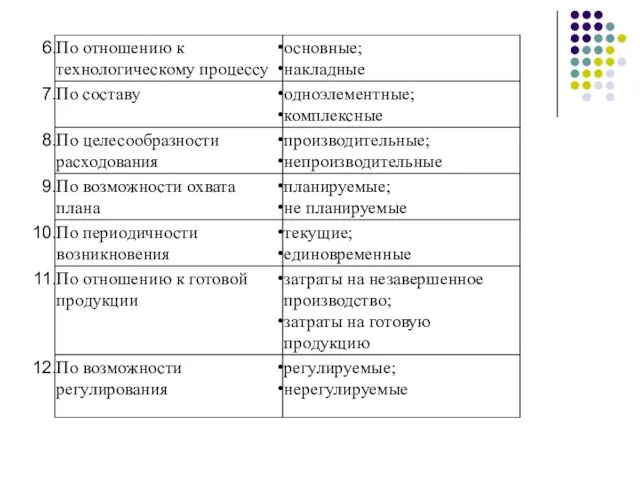

- 7. Элементы затрат

- 8. Материальные затраты (за минусом возвратных отходов) - стоимость сырья, материалов, комплектующих изделий, полуфабрикатов, услуг производственного характера,

- 9. «Затраты на оплату труда»: все виды выплат в денежной и натуральной форме, начисленные персоналу предприятия за

- 10. «Отчисления на социальные нужды»: отражают расходы работодателей по начислению Единого социального налога, отчислениям в Пенсионный фонд

- 11. «Амортизация»: сумму амортизации основных средств и нематериальных активов, начисленную по нормам и в порядке согласно нормативным

- 12. «Прочие затраты»: стоимость информационных, консультационных и аудиторских услуг, арендные (лизинговые) платежи, расходы на командировки, на подготовку

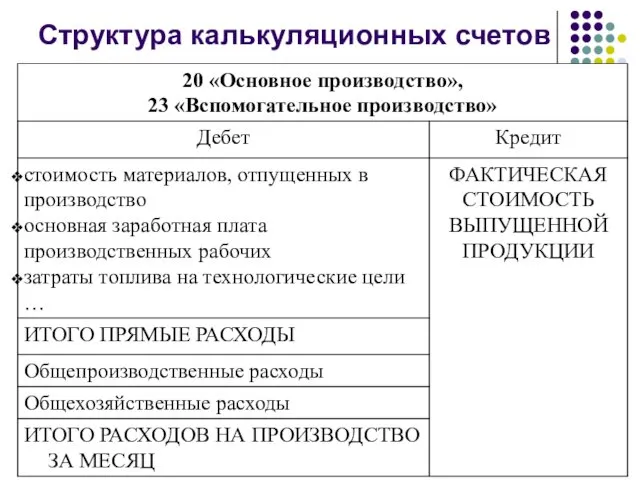

- 13. Учет прямых производственных расходов Суммы ППР записывают в дебет 20, 23 (в зависимости от вида производства)

- 14. Структура калькуляционных счетов

- 15. Счет 20 «Основное производство» Счет 20 для учета затраты производства, продукция (работы, услуги) которого явилась целью

- 16. Счет 23 «Вспомогательное производство» К вспомогательному производству относят строительство, ремонт основных средств, в том числе по

- 17. Учет и распределение общепроизводственных и общехозяйственных расходов Общепроизводственные расходы (счет 25, ОПР) включают: 1. расходы, связанные

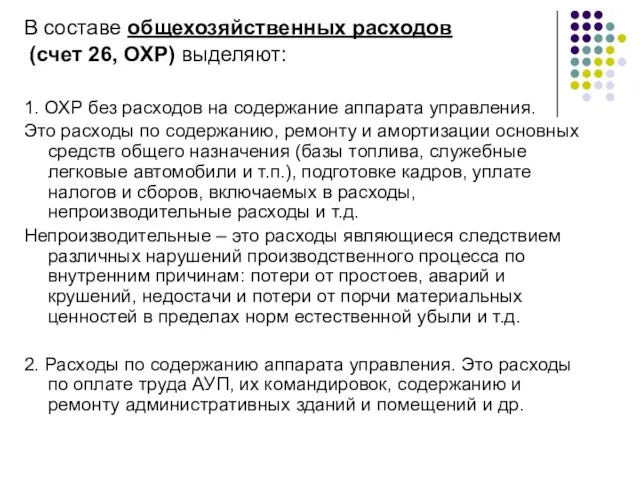

- 18. В составе общехозяйственных расходов (счет 26, ОХР) выделяют: 1. ОХР без расходов на содержание аппарата управления.

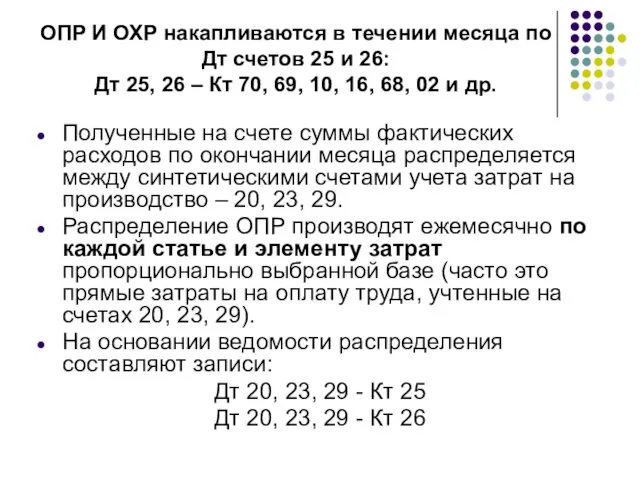

- 19. ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и 26: Дт 25, 26

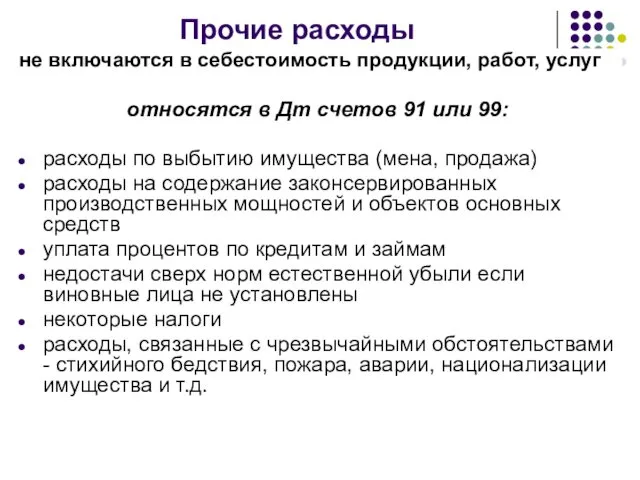

- 20. Прочие расходы не включаются в себестоимость продукции, работ, услуг относятся в Дт счетов 91 или 99:

- 21. Счет 90 «Продажи» (А/П) РАСХОДЫ ДОХОДЫ Сальдо на конец месяца всегда = 0

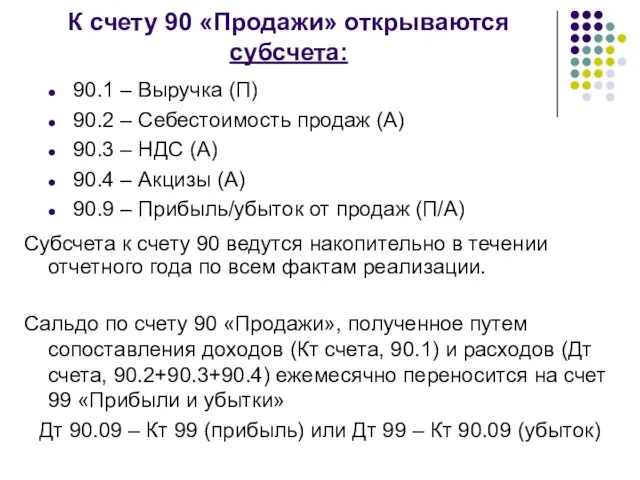

- 22. К счету 90 «Продажи» открываются субсчета: 90.1 – Выручка (П) 90.2 – Себестоимость продаж (А) 90.3

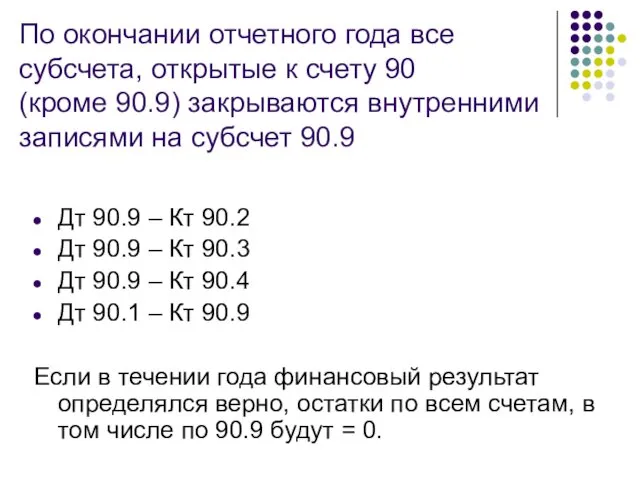

- 23. По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90.9) закрываются внутренними записями на

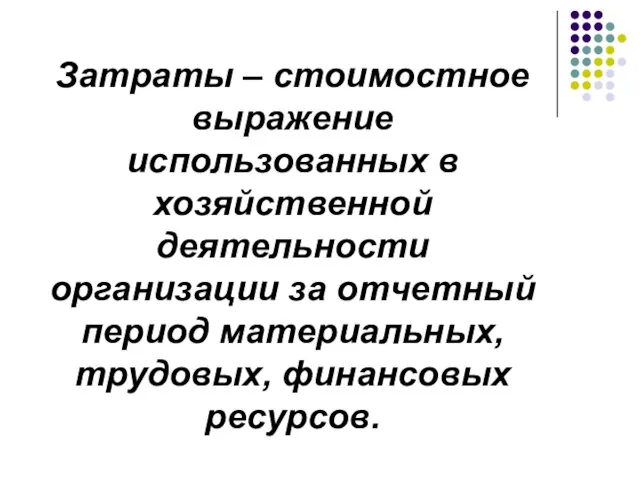

- 24. Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых ресурсов.

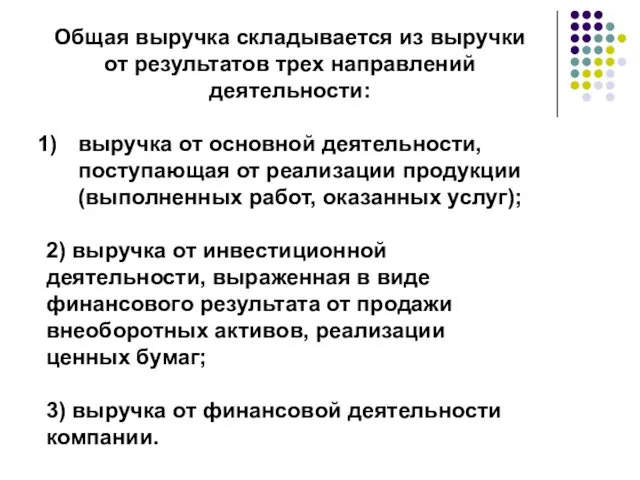

- 28. Выручка организаций.

- 29. Общая выручка складывается из выручки от результатов трех направлений деятельности: выручка от основной деятельности, поступающая от

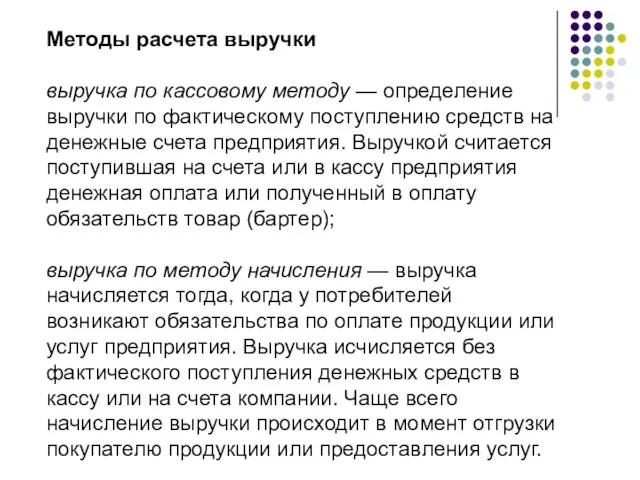

- 30. Методы расчета выручки выручка по кассовому методу — определение выручки по фактическому поступлению средств на денежные

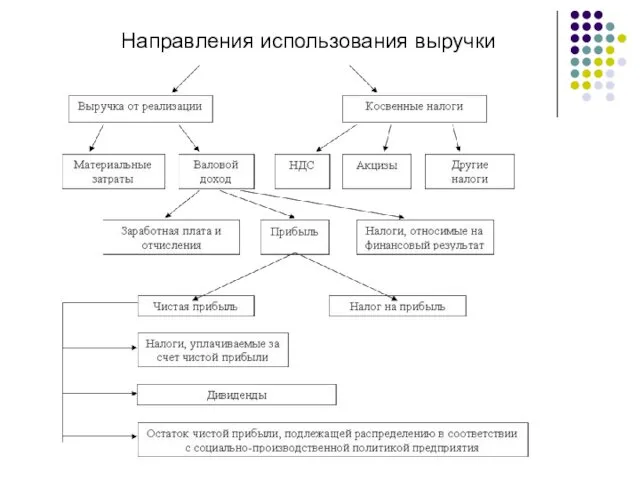

- 31. Направления использования выручки

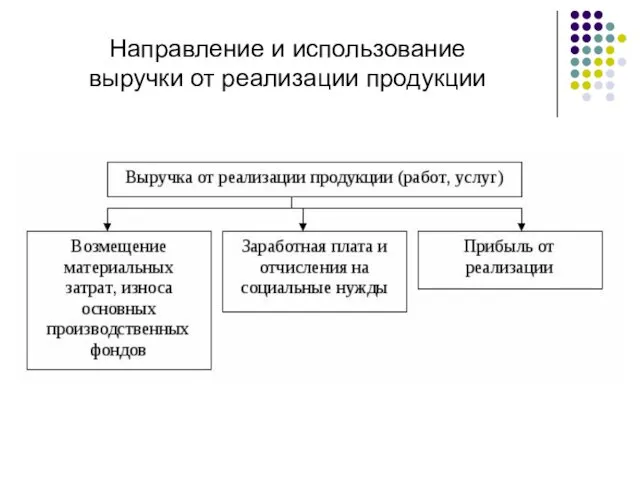

- 32. Направление и использование выручки от реализации продукции

- 33. Бухгалтерская прибыль – это общая прибыль, которая получена от предпринимательской деятельности и рассчитана по бухгалтерскому учету

- 34. Экономическая прибыль — разница между совокупными доходами и совокупными экономическими издержками фирмы за определенный период

- 36. Валовая прибыль — это разность между выручкой и себестоимостью проданных товаров, работ и услуг. В себестоимость

- 37. Прибыль от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым

- 38. Прибыль до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов (проценты

- 39. Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных

- 40. Балансовая прибыль - это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как

- 42. Скачать презентацию

1. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От обычных видов деятельности

Доходы

1. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От обычных видов деятельности

Доходы

Доходы организации –

это увеличение экономических выгод в результате поступления активов

Доходы организации –

это увеличение экономических выгод в результате поступления активов

Организация признает доходы только после перехода права собственности на отгруженные товары

Прочие доходы

Прочие доходы учитываются на счете 91 «Прочие доходы». Это:

поступления от

Прочие доходы

Прочие доходы учитываются на счете 91 «Прочие доходы». Это:

поступления от

1. Учет расходов

Расходы предприятия – это уменьшение экономических выгод в результате

1. Учет расходов

Расходы предприятия – это уменьшение экономических выгод в результате

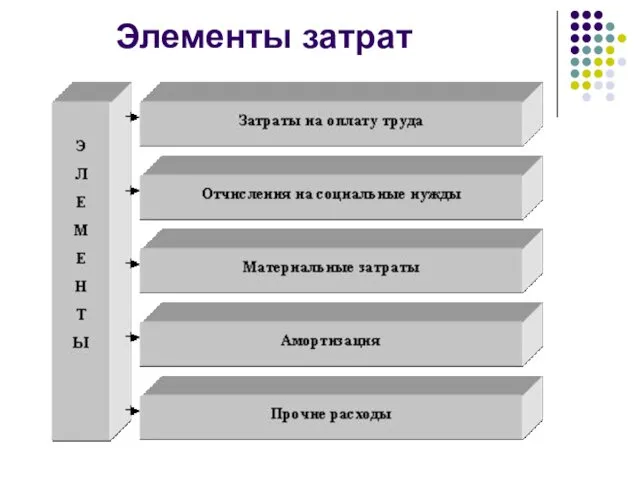

Элементы затрат

Элементы затрат

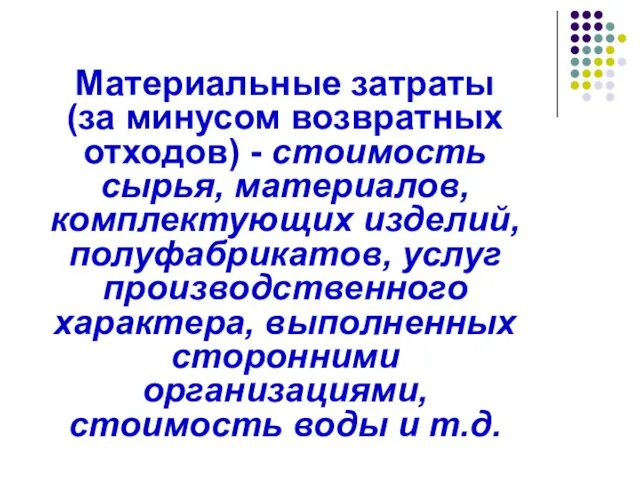

Материальные затраты

(за минусом возвратных отходов) - стоимость сырья, материалов, комплектующих

Материальные затраты

(за минусом возвратных отходов) - стоимость сырья, материалов, комплектующих

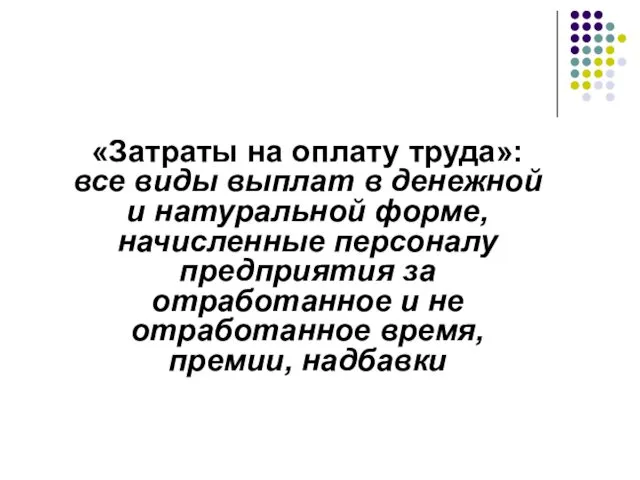

«Затраты на оплату труда»: все виды выплат в денежной и натуральной

«Затраты на оплату труда»: все виды выплат в денежной и натуральной

«Отчисления на социальные нужды»: отражают расходы работодателей по начислению Единого социального

«Отчисления на социальные нужды»: отражают расходы работодателей по начислению Единого социального

«Амортизация»: сумму амортизации основных средств и нематериальных активов, начисленную по нормам

«Амортизация»: сумму амортизации основных средств и нематериальных активов, начисленную по нормам

«Прочие затраты»: стоимость информационных, консультационных и аудиторских услуг, арендные (лизинговые) платежи,

«Прочие затраты»: стоимость информационных, консультационных и аудиторских услуг, арендные (лизинговые) платежи,

Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в

Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в

Структура калькуляционных счетов

Структура калькуляционных счетов

Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы,

Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы,

Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том

Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том

Учет и распределение общепроизводственных и общехозяйственных расходов

Общепроизводственные расходы (счет 25, ОПР)

Учет и распределение общепроизводственных и общехозяйственных расходов

Общепроизводственные расходы (счет 25, ОПР)

В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов

В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов

ОПР И ОХР накапливаются в течении месяца по Дт счетов 25

ОПР И ОХР накапливаются в течении месяца по Дт счетов 25

Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов

Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов

Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость

К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость

По окончании отчетного года все субсчета, открытые к счету 90

(кроме

По окончании отчетного года все субсчета, открытые к счету 90 (кроме

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Выручка организаций.

Выручка организаций.

Общая выручка складывается из выручки от результатов трех направлений деятельности:

выручка от

Общая выручка складывается из выручки от результатов трех направлений деятельности:

выручка от

Методы расчета выручки

выручка по кассовому методу — определение выручки по фактическому поступлению

Методы расчета выручки

выручка по кассовому методу — определение выручки по фактическому поступлению

Направления использования выручки

Направления использования выручки

Направление и использование выручки от реализации продукции

Направление и использование выручки от реализации продукции

Бухгалтерская прибыль – это общая прибыль, которая получена от предпринимательской деятельности

Бухгалтерская прибыль – это общая прибыль, которая получена от предпринимательской деятельности

Экономическая прибыль — разница между совокупными доходами и совокупными экономическими издержками

Экономическая прибыль — разница между совокупными доходами и совокупными экономическими издержками

Валовая прибыль — это разность между выручкой и себестоимостью проданных товаров,

Валовая прибыль — это разность между выручкой и себестоимостью проданных товаров,

Прибыль от продаж — это валовая прибыль, уменьшенная на сумму коммерческих

Прибыль от продаж — это валовая прибыль, уменьшенная на сумму коммерческих

Прибыль до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная

Прибыль до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения,

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения,

Балансовая прибыль - это прибыль (убыток) до налогообложения, полученная предприятием от

Балансовая прибыль - это прибыль (убыток) до налогообложения, полученная предприятием от

Урок доброты

Урок доброты Цветы в жизни человека

Цветы в жизни человека Як утворюються перлини

Як утворюються перлини Лексика русского языка с точки зрения сферы ее употребления

Лексика русского языка с точки зрения сферы ее употребления Иудаизм и культура

Иудаизм и культура Атомна енергетика (Die Kernenergietechnik)

Атомна енергетика (Die Kernenergietechnik) Внеклассное мероприятие Путешествие в страну Здоровья

Внеклассное мероприятие Путешествие в страну Здоровья Жедел бүйрек жетіспеушілігі

Жедел бүйрек жетіспеушілігі History of English Tea

History of English Tea Аист, цапля, журавль.

Аист, цапля, журавль. Сергий Радонежский

Сергий Радонежский Связь технологий с наукой, техникой и производством

Связь технологий с наукой, техникой и производством Металлургический комплекс. Черная металлургия

Металлургический комплекс. Черная металлургия Презентация открытого урока по теме Рельеф Мордовии

Презентация открытого урока по теме Рельеф Мордовии Линейная парная регрессия

Линейная парная регрессия Афанасий Афанасьевич Фет

Афанасий Афанасьевич Фет Цветы в нашей жизни. Диск

Цветы в нашей жизни. Диск День славянской письменности и культуры

День славянской письменности и культуры Проблемы совершенствования системы обучения и повышения квалификации государственных и муниципальных служащих в Пермском крае

Проблемы совершенствования системы обучения и повышения квалификации государственных и муниципальных служащих в Пермском крае Интеграция технического макетирования и декоративно-прикладного творчества как средство формирования творческой личности

Интеграция технического макетирования и декоративно-прикладного творчества как средство формирования творческой личности Законы Менделя

Законы Менделя Матеріали щодо вибору дисциплін студентами 3 курсу ФАМ напряму підготовки Менеджмент

Матеріали щодо вибору дисциплін студентами 3 курсу ФАМ напряму підготовки Менеджмент Планета Венера

Планета Венера Клиникалық басқару жүйесіндегі жағдайлық көзқарас

Клиникалық басқару жүйесіндегі жағдайлық көзқарас Презентация к внеурочному занятию Мы идем в гости2 класс

Презентация к внеурочному занятию Мы идем в гости2 класс Изучение способов измерения уровня с помощью поплавковых, волноводных, ультразвуковых а также гидростатических датчиков уровня

Изучение способов измерения уровня с помощью поплавковых, волноводных, ультразвуковых а также гидростатических датчиков уровня Літаратура і імастацтва ў першай палове ХІХ ст

Літаратура і імастацтва ў першай палове ХІХ ст Swot анализ агентства праздников Братья Басковы

Swot анализ агентства праздников Братья Басковы