- Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Содержание

- 2. 9.3. Модели последующего учета основных средств. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями.

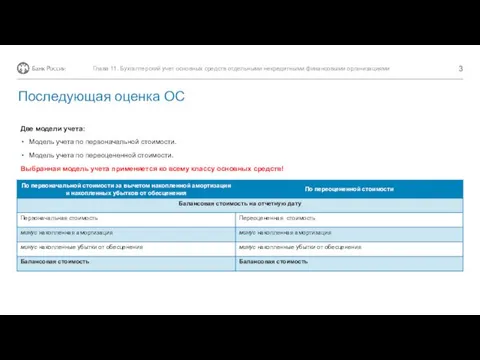

- 3. Две модели учета: Модель учета по первоначальной стоимости. Модель учета по переоцененной стоимости. Выбранная модель учета

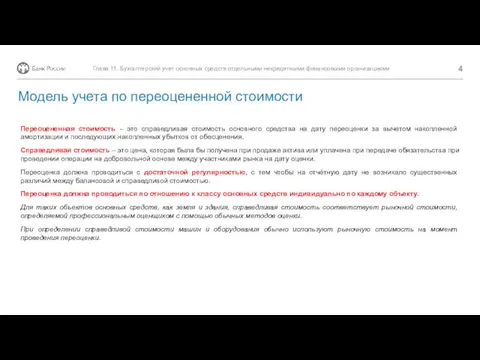

- 4. Переоцененная стоимость – это справедливая стоимость основного средства на дату переоценки за вычетом накопленной амортизации и

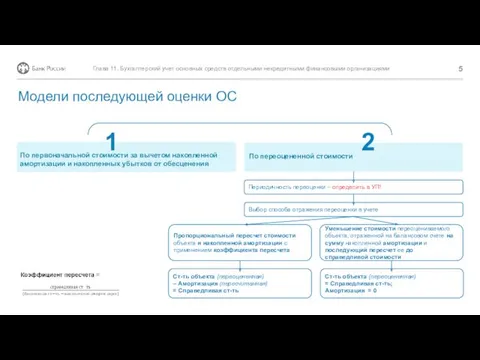

- 5. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями Модели последующей оценки ОС По первоначальной

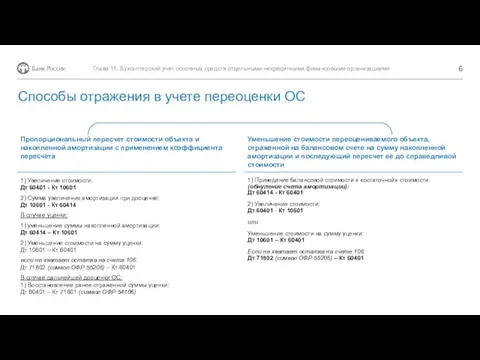

- 6. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями Пропорциональный пересчет стоимости объекта и накопленной

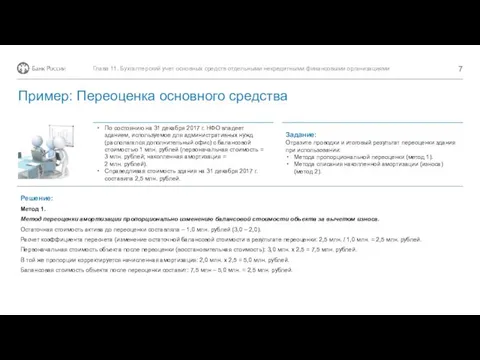

- 7. Решение: По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое для административных нужд (располагался

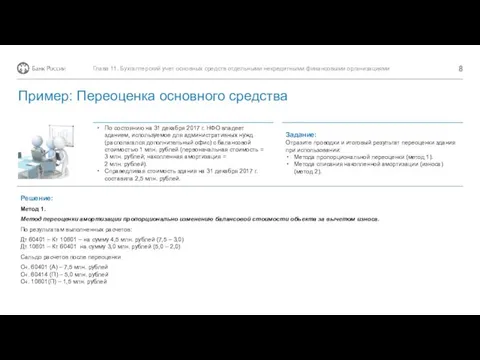

- 8. Решение: По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое для административных нужд (располагался

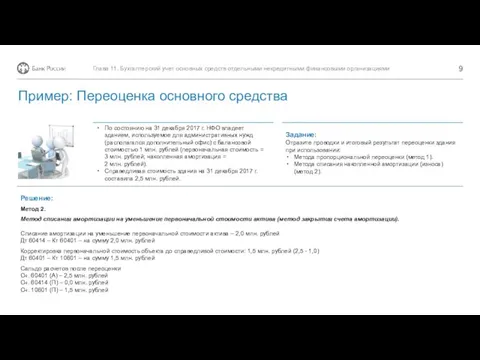

- 9. Решение: По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое для административных нужд (располагался

- 11. Скачать презентацию

9.3.

Модели последующего учета основных средств.

Глава 11. Бухгалтерский учет основных средств отдельными

9.3.

Модели последующего учета основных средств.

Глава 11. Бухгалтерский учет основных средств отдельными

Две модели учета:

Модель учета по первоначальной стоимости.

Модель учета по переоцененной стоимости.

Выбранная

Две модели учета:

Модель учета по первоначальной стоимости.

Модель учета по переоцененной стоимости.

Выбранная

Переоцененная стоимость – это справедливая стоимость основного средства на дату переоценки

Переоцененная стоимость – это справедливая стоимость основного средства на дату переоценки

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Модели последующей

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Модели последующей

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Пропорциональный пересчет

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

Пропорциональный пересчет

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Решение:

По состоянию на 31 декабря 2017 г. НФО владеет зданием, используемое

Exeed Launch Strategy

Exeed Launch Strategy Долгожданная встреча Диск

Долгожданная встреча Диск Михаил Юрьевич Лермонтов (1814 – 1841)

Михаил Юрьевич Лермонтов (1814 – 1841) Дисперсионный анализ. Лекция 5

Дисперсионный анализ. Лекция 5 Детский исследовательский проект Этот славный День Победы!

Детский исследовательский проект Этот славный День Победы! Filosofia_DI

Filosofia_DI Призма. Элементы призмы

Призма. Элементы призмы Творческий, информационно – практико-ориентированный проект Прошлое, настоящее, будущее родного края

Творческий, информационно – практико-ориентированный проект Прошлое, настоящее, будущее родного края Здоровье и безопасность детей в мире компьютерных технологий и интернет

Здоровье и безопасность детей в мире компьютерных технологий и интернет Великобритания во второй половине ХХ в.- нач. ХХI в. (9 класс)

Великобритания во второй половине ХХ в.- нач. ХХI в. (9 класс) Карбоновые кислоты_открытый

Карбоновые кислоты_открытый Історія виникнення етикету

Історія виникнення етикету Животные Арктики

Животные Арктики Электронное портфолио учителя

Электронное портфолио учителя Трудности подросткового возраста

Трудности подросткового возраста Формирование графомоторного навыка у дошкольников с общим недоразвитием речи

Формирование графомоторного навыка у дошкольников с общим недоразвитием речи Мы выбираем жизнь

Мы выбираем жизнь Химиялық қауіптілер. Уытты элементтер. Мышьяк. Қорғасын. Сынап

Химиялық қауіптілер. Уытты элементтер. Мышьяк. Қорғасын. Сынап Буква Ё

Буква Ё Профили для раздвижных оконных конструкций

Профили для раздвижных оконных конструкций Панно - это вид монументального искусства

Панно - это вид монументального искусства Комплексное освоение подземного пространства

Комплексное освоение подземного пространства презентация Здоровьесберегающие технологии на уроках музыки

презентация Здоровьесберегающие технологии на уроках музыки Эндометриоз

Эндометриоз Расчетные методы оценки выбросов в атмосферу. Лекция 3.1

Расчетные методы оценки выбросов в атмосферу. Лекция 3.1 Организация и управление производством технического обслуживания и ремонта автомобилей

Организация и управление производством технического обслуживания и ремонта автомобилей Презентация Вот какие мы группа Колобок

Презентация Вот какие мы группа Колобок Жүрек амилоидозы

Жүрек амилоидозы