Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 презентация

- Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Содержание

- 2. 13.2. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями. Порядок признания обязательства по оплате

- 3. Обязательства по оплате ежегодного оплачиваемого отпуска = величине ожидаемых затрат, которую предполагается выплатить работнику за неиспользованный

- 4. Обязательства по выплате премий, в том числе премий (вознаграждений) по итогам работы за год, признаются если:

- 5. Величина обязательств по выплате премий, в том числе премий (вознаграждений) по итогам работы за год, может

- 6. Обязательства (требования) по выплате краткосрочных вознаграждений работникам учитываются на балансовых счетах № 60305 «Обязательства по выплате

- 7. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

- 8. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

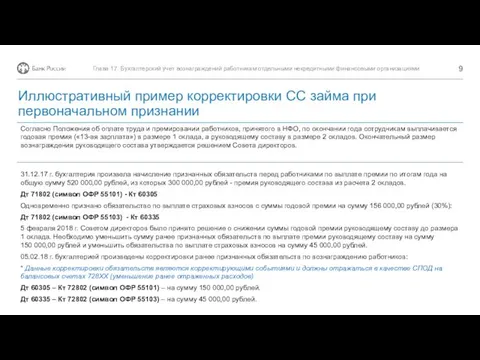

- 9. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями 31.12.17 г. бухгалтерия произвела начисление признанных

- 10. Если сроки исполнения обязательств по выплате краткосрочных вознаграждений работникам изменяются и превышают годовой отчетный период и

- 12. Скачать презентацию

13.2.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Порядок признания

13.2.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Порядок признания

Обязательства по оплате ежегодного оплачиваемого отпуска = величине ожидаемых затрат, которую

Обязательства по оплате ежегодного оплачиваемого отпуска = величине ожидаемых затрат, которую

Обязательства по выплате премий, в том числе премий (вознаграждений) по итогам

Обязательства по выплате премий, в том числе премий (вознаграждений) по итогам

Величина обязательств по выплате премий, в том числе премий (вознаграждений) по

Величина обязательств по выплате премий, в том числе премий (вознаграждений) по

Обязательства (требования) по выплате краткосрочных вознаграждений работникам учитываются на балансовых счетах

Обязательства (требования) по выплате краткосрочных вознаграждений работникам учитываются на балансовых счетах

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

31.12.17 г.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

31.12.17 г.

Если сроки исполнения обязательств по выплате краткосрочных вознаграждений работникам изменяются и

Если сроки исполнения обязательств по выплате краткосрочных вознаграждений работникам изменяются и

Открытый отчёт профкома ГБУЗ ПК Чернушинская РБ за 2020 г

Открытый отчёт профкома ГБУЗ ПК Чернушинская РБ за 2020 г Устный журнал 9-Ж класса. Купеческий двор

Устный журнал 9-Ж класса. Купеческий двор 20231018_upr.5_uravnenie_pryamoy

20231018_upr.5_uravnenie_pryamoy Вітаю вас з днем народження мамо! Фотоальбом

Вітаю вас з днем народження мамо! Фотоальбом Активизация мыслительной деятельности воспитанников на уроках физики с использованием ИКТ

Активизация мыслительной деятельности воспитанников на уроках физики с использованием ИКТ Вода на Земле

Вода на Земле Презентация Детям о блокаде Ленинграда

Презентация Детям о блокаде Ленинграда Индивидуальный проект Хоккей

Индивидуальный проект Хоккей Что такое герундий

Что такое герундий Мультимедийная викторина Природа родного края

Мультимедийная викторина Природа родного края Установка умывальника с монтажом сифона и подключением к системе водоотведения

Установка умывальника с монтажом сифона и подключением к системе водоотведения Буддизм. Основы вероучения

Буддизм. Основы вероучения Натюрморт. Композиционное равновесие. Передача пространства

Натюрморт. Композиционное равновесие. Передача пространства Болезни пародонта у детей

Болезни пародонта у детей Augu lietošana elpceļu saslimšanas gadījumā

Augu lietošana elpceļu saslimšanas gadījumā Проект одномодельного технологічного потіку з виготовлення жакету жіночого з костюмних тканин

Проект одномодельного технологічного потіку з виготовлення жакету жіночого з костюмних тканин 20231102_pryamaya_i_kosvennaya_rech._

20231102_pryamaya_i_kosvennaya_rech._ Создаём пространство Microsoft PowerPoint

Создаём пространство Microsoft PowerPoint Аппаратура ГБО. Газовые испарители, редукторы и смесители. Баллоны и арматура

Аппаратура ГБО. Газовые испарители, редукторы и смесители. Баллоны и арматура Средства измерений (Лекция № 10)

Средства измерений (Лекция № 10) Учебный модуль Электронный журнал

Учебный модуль Электронный журнал Техническое моделирование. Технология. 4 класс

Техническое моделирование. Технология. 4 класс Половое воспитание

Половое воспитание Твои руки станут моими крыльями 1 часть

Твои руки станут моими крыльями 1 часть Презентация Александр Невский

Презентация Александр Невский Россия при первых Романовых: перемены в государственном устройстве

Россия при первых Романовых: перемены в государственном устройстве Алкоголь и здоровье. Интеллектуальная игра

Алкоголь и здоровье. Интеллектуальная игра Курсовой проект по комплексированию. Вид и цель работ, вид полезного ископаемого, название площади (участка), регион

Курсовой проект по комплексированию. Вид и цель работ, вид полезного ископаемого, название площади (участка), регион