- Внутренние и внешние источники финансирования транспортного предприятия

Содержание

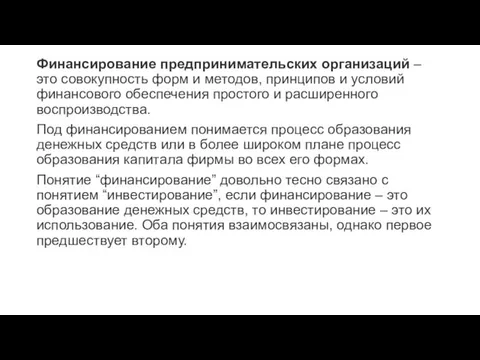

- 2. Финансирование предпринимательских организаций – это совокупность форм и методов, принципов и условий финансового обеспечения простого и

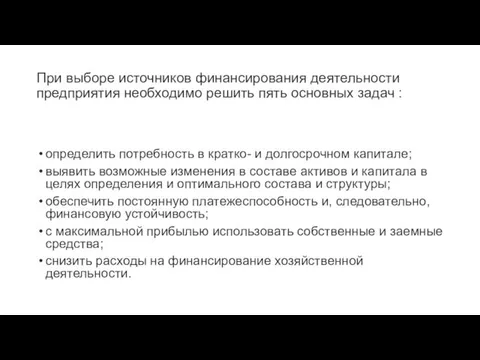

- 3. При выборе источников финансирования деятельности предприятия необходимо решить пять основных задач : определить потребность в кратко-

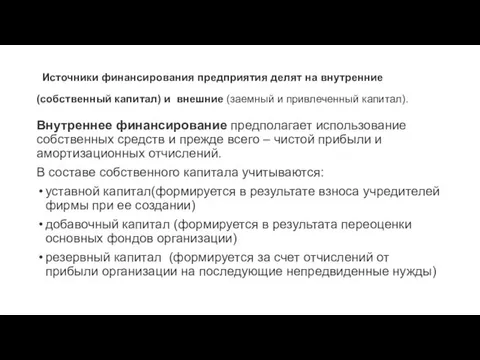

- 4. Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал). Внутреннее финансирование

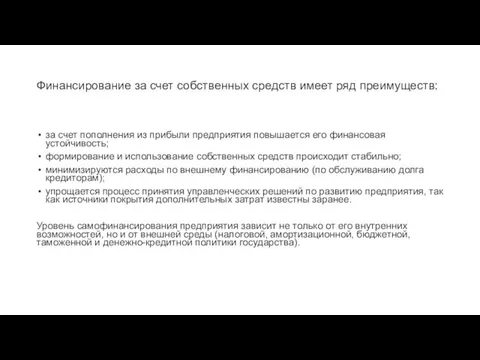

- 5. Финансирование за счет собственных средств имеет ряд преимуществ: за счет пополнения из прибыли предприятия повышается его

- 6. Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Кроме того, оно предполагает

- 7. В условиях рыночной экономики производственно-хозяйственная деятельность фирмы невозможна без использования заемных средств, к которым относятся: кредиты

- 9. Скачать презентацию

Финансирование предпринимательских организаций – это совокупность форм и методов, принципов и

Финансирование предпринимательских организаций – это совокупность форм и методов, принципов и

При выборе источников финансирования деятельности предприятия необходимо решить пять основных задач

При выборе источников финансирования деятельности предприятия необходимо решить пять основных задач

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние

Финансирование за счет собственных средств имеет ряд преимуществ:

за счет пополнения из

Финансирование за счет собственных средств имеет ряд преимуществ:

за счет пополнения из

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и

В условиях рыночной экономики производственно-хозяйственная деятельность фирмы невозможна без использования заемных

В условиях рыночной экономики производственно-хозяйственная деятельность фирмы невозможна без использования заемных

Пластикалық материалдардан бұйым жасау технологиясы

Пластикалық материалдардан бұйым жасау технологиясы Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики.

Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики. Реки России

Реки России Куда текут реки?

Куда текут реки? Формы и виды публичной коммуникации

Формы и виды публичной коммуникации День народного единения

День народного единения Чипинкос и Дядя J.i.d

Чипинкос и Дядя J.i.d 20230724_interes_k_fzk

20230724_interes_k_fzk 210 лет со дня рождения Н.В. Гоголя. Дело, взятое из души…. Выставка-презентация

210 лет со дня рождения Н.В. Гоголя. Дело, взятое из души…. Выставка-презентация презентация-викторина, посвященная 100-летию в 1-ой мировой войне

презентация-викторина, посвященная 100-летию в 1-ой мировой войне Показатели психического развития здоровых детей и детей с ЗПР в возрасте 4 лет

Показатели психического развития здоровых детей и детей с ЗПР в возрасте 4 лет Крайние точки России

Крайние точки России Түбір өзектерді аспатармен өңдеу әдістері (Step Back, Crown Down, теңестірілген күш әдісі). Түбір өзектерді аспаптармен

Түбір өзектерді аспатармен өңдеу әдістері (Step Back, Crown Down, теңестірілген күш әдісі). Түбір өзектерді аспаптармен Повышение качества цементирования. (Лекция 4)

Повышение качества цементирования. (Лекция 4) Рабочие профессии Кузбасса. 9 класс

Рабочие профессии Кузбасса. 9 класс She/from. He/from

She/from. He/from Россия – многонациональное государство

Россия – многонациональное государство Meine sommerferien

Meine sommerferien Description of pictures

Description of pictures Скандинавская правовая семья

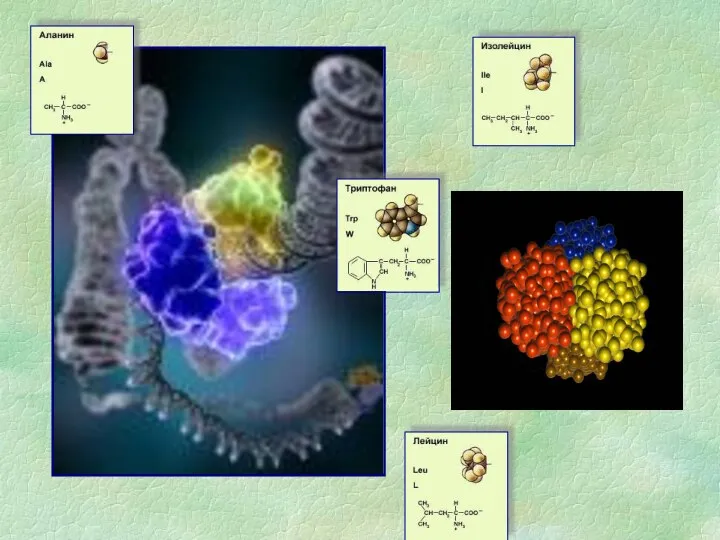

Скандинавская правовая семья презентация НУКЛЕИНОВЫЕ КИСЛОТЫ

презентация НУКЛЕИНОВЫЕ КИСЛОТЫ Наукова революцiя Нового часу. Формування засад класичної науки

Наукова революцiя Нового часу. Формування засад класичної науки Основные виды PR-мероприятий

Основные виды PR-мероприятий Схема территориального размещения участников промышленного кластера

Схема территориального размещения участников промышленного кластера Методические рекомендации по внеурочной деятельности

Методические рекомендации по внеурочной деятельности Дислалия .Система коррекционной работы

Дислалия .Система коррекционной работы Сметные цены в строительстве

Сметные цены в строительстве Региональная экономика. Природно-ресурсный потенциал

Региональная экономика. Природно-ресурсный потенциал