- Выбор организационно-правовой формы и системы налогообложения

Содержание

- 3. Предпринимательством могут заниматься люди самых разных профессий: не только владельцы торговых точек, но и хозяева маленьких

- 4. Выбор организационно-правовой формы

- 5. Выбор организационно-правовой формы

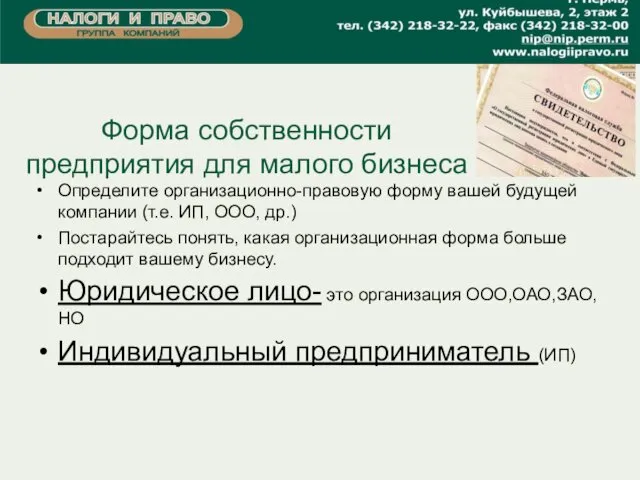

- 6. Форма собственности предприятия для малого бизнеса Определите организационно-правовую форму вашей будущей компании (т.е. ИП, ООО, др.)

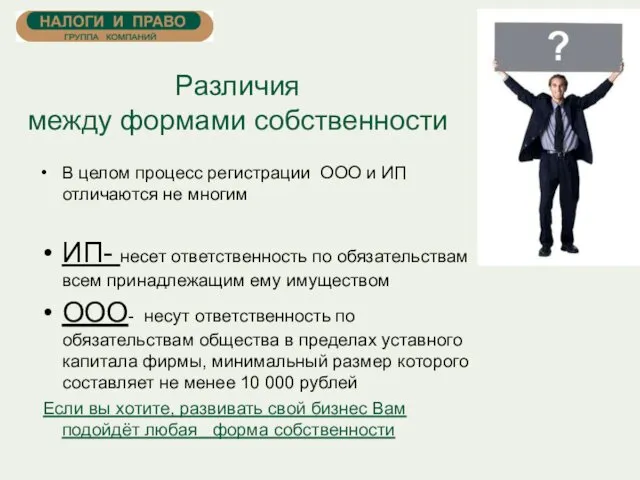

- 7. Различия между формами собственности В целом процесс регистрации ООО и ИП отличаются не многим ИП- несет

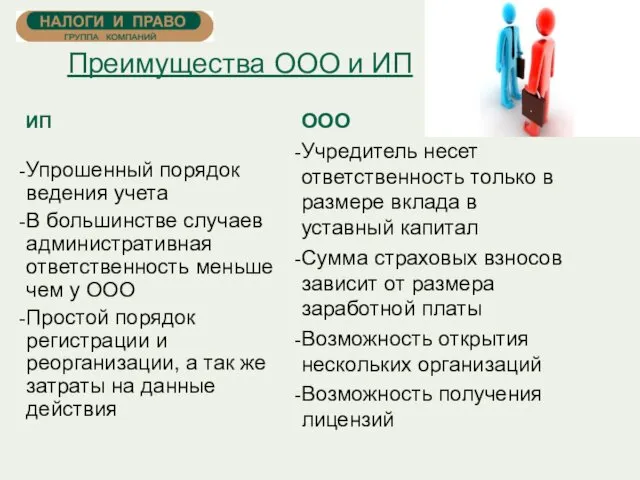

- 8. Преимущества ООО и ИП ИП Упрошенный порядок ведения учета В большинстве случаев административная ответственность меньше чем

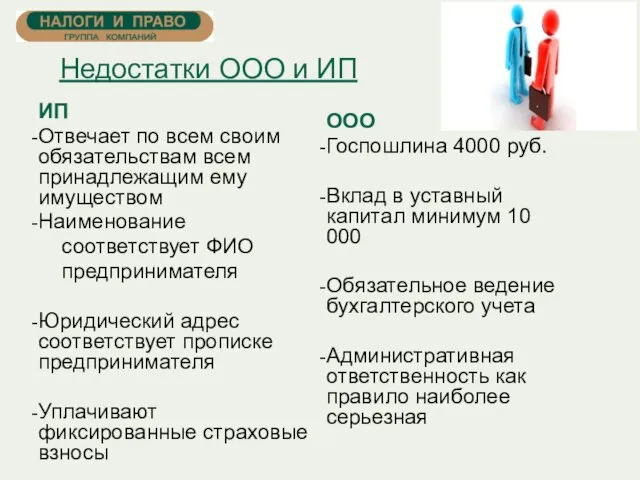

- 9. Недостатки ООО и ИП ИП Отвечает по всем своим обязательствам всем принадлежащим ему имуществом Наименование соответствует

- 10. Общество с ограниченной ответственностью - ООО – это созданное одним или несколькими лицами хозяйственное общество, уставный

- 11. Документ на основании которого действует Генеральный директор (Директор) ООО и работает само общество является Устав, который

- 12. Общие положения перед регистрацией для ООО Определиться с количеством учредителей; Выбрать фирменное наименование ООО (полное и

- 13. Порядок регистрации ООО 1.Подготовка решения об учреждении общества 2.Создание Устава 3.Оплата госпошлины 4.Формирование гарантийного письма 5.Заполнение

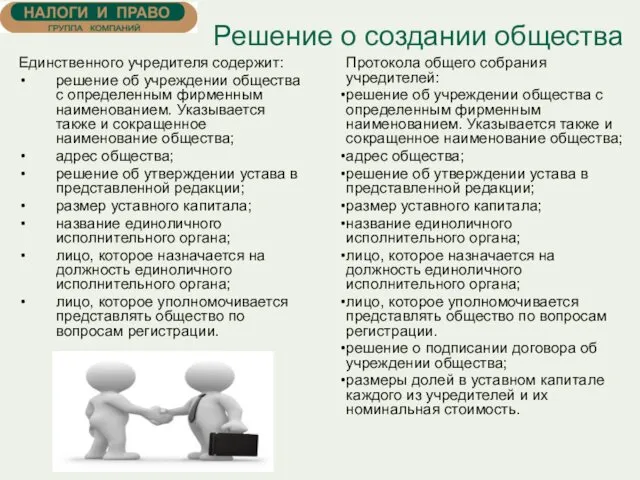

- 14. Решение о создании общества Единственного учредителя содержит: решение об учреждении общества с определенным фирменным наименованием. Указывается

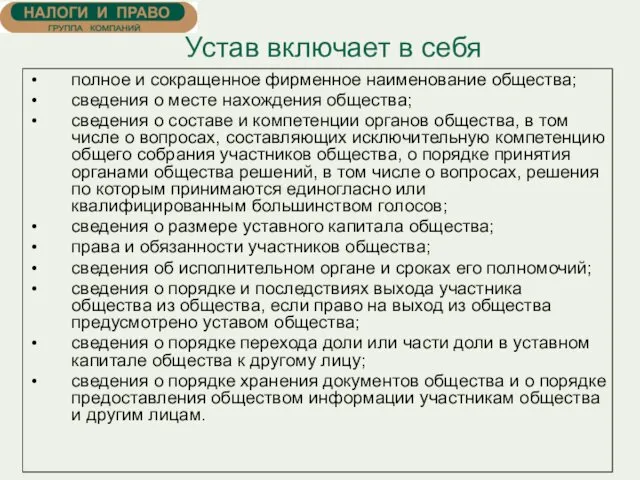

- 15. Устав включает в себя полное и сокращенное фирменное наименование общества; сведения о месте нахождения общества; сведения

- 16. Заполнение формы Р 11001 Составление формы о государственной регистрации оформляется на основании Приложения № 20 к

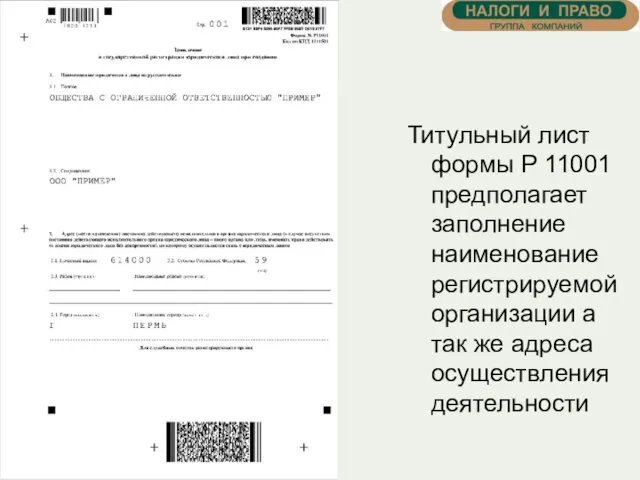

- 17. Титульный лист формы Р 11001 предполагает заполнение наименование регистрируемой организации а так же адреса осуществления деятельности

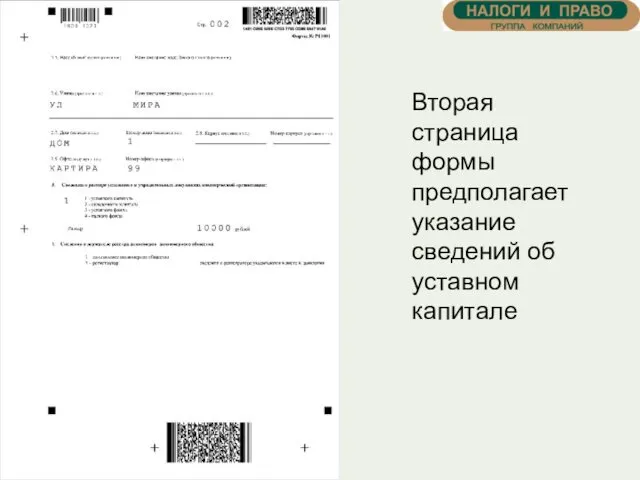

- 18. Вторая страница формы предполагает указание сведений об уставном капитале

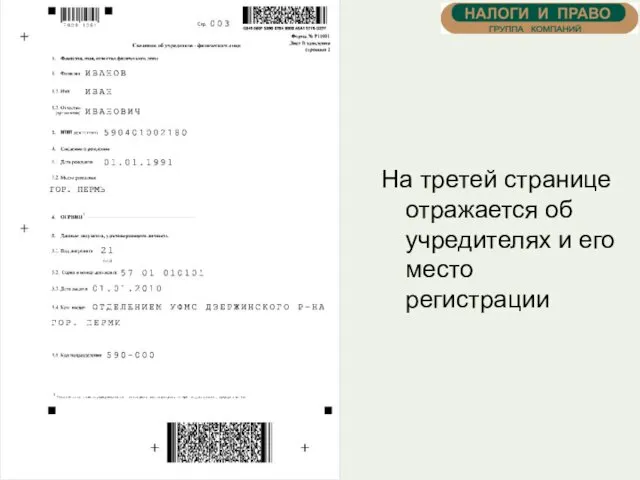

- 19. На третей странице отражается об учредителях и его место регистрации

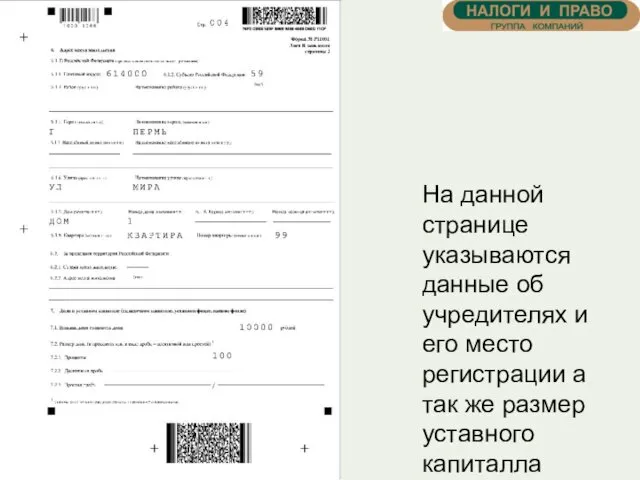

- 20. На данной странице указываются данные об учредителях и его место регистрации а так же размер уставного

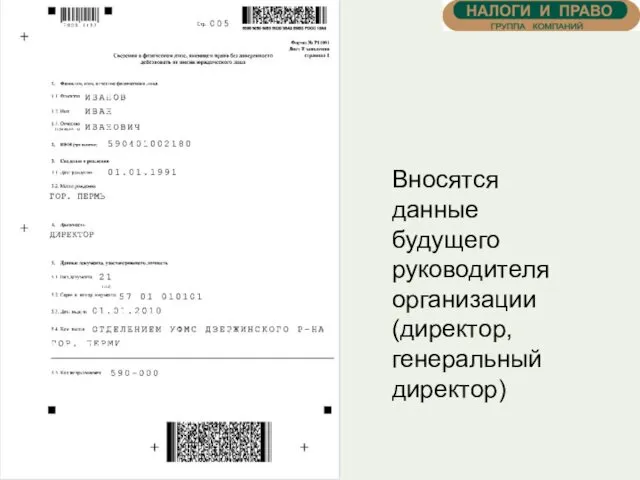

- 21. Вносятся данные будущего руководителя организации (директор, генеральный директор)

- 22. Вносятся данные будущего руководителя организации (директор, генеральный директор)

- 23. Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков

- 24. На данном листе указываются данные лица кто будет предоставлять интересы общества при регистрации

- 25. На данном листе указываются данные лица кто будет предоставлять интересы общества при регистрации

- 26. ИФНС выдает: Свидетельство о государственной регистрации (ОГРН) Свидетельство о постановке на учёт (ИНН) Экземпляр Устава. Выписку

- 28. Регистрация в качестве ИП Любой гражданин РФ, который достиг восемнадцати лет и обладает дееспособностью в полном

- 29. Общие положения перед регистрацией для ИП Определиться с адресом регистрации ИП; Определиться с видами экономической деятельности

- 30. Порядок регистрации ИП 1.Заполнение формы Р 21001 2.Оформление ксерокопии паспорта 3.Оплата госпошлины 4.Сдача пакета документов в

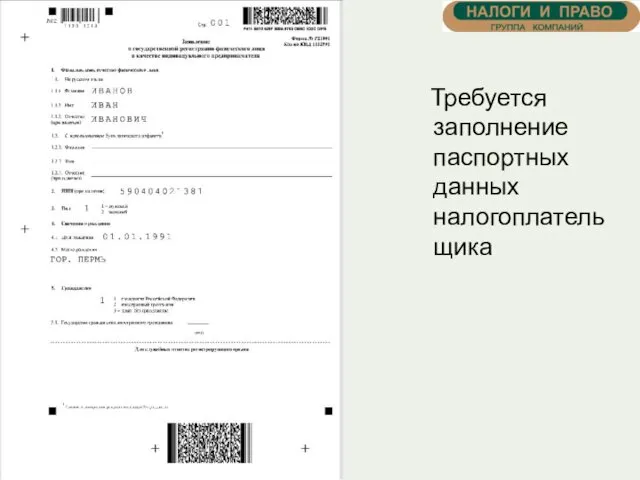

- 31. Требуется заполнение паспортных данных налогоплательщика

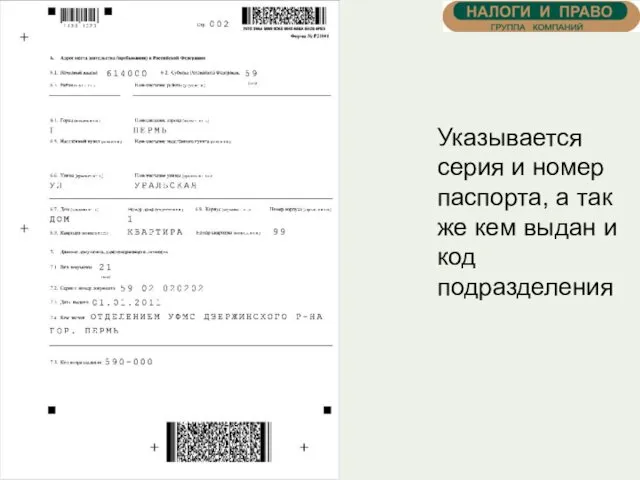

- 32. Указывается серия и номер паспорта, а так же кем выдан и код подразделения

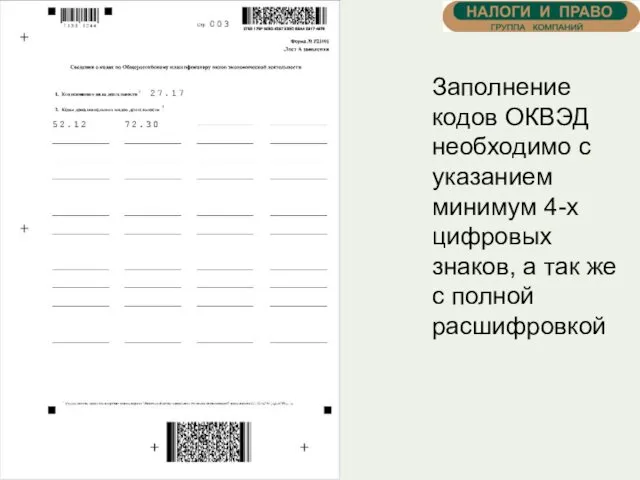

- 33. Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков, а так же с полной расшифровкой

- 35. ИФНС выдает Свидетельство о гос. регистрации (ОГРН) Выписку из ЕГРИП Уведомление о постановке на учет

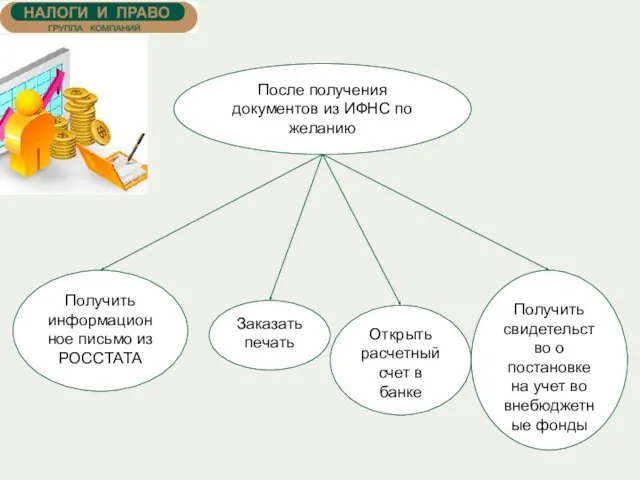

- 36. После получения документов из ИФНС по желанию Получить информационное письмо из РОССТАТА Заказать печать Открыть расчетный

- 37. Системы налогообложения

- 38. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 39. К федеральным налогам и сборам относятся: 1) Налог на добавленную стоимость; 2) акцизы; 3) Налог на

- 40. 3. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных

- 41. Налог на вмененный доход: Сколько видов деятельности Вы будете осуществлять Есть ли среди видов деятельности виды,

- 42. Выбор системы налогообложения ЕНВД УСН 15% и 6 % Патент ОСН

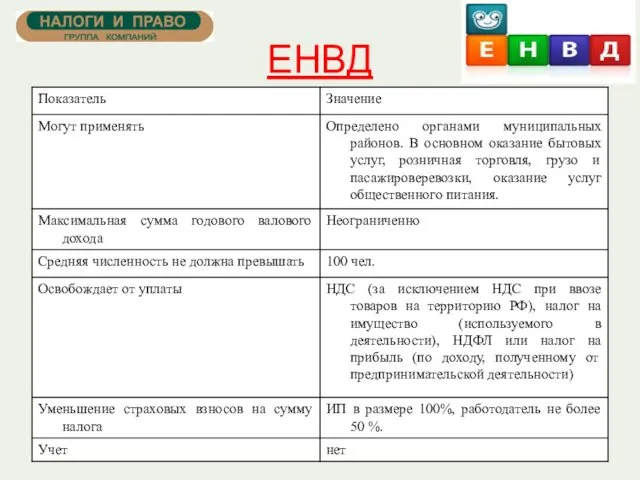

- 43. ЕНВД Для постановки на учет в качестве плательщика ЕНВД необходимо подать Уведомление формы ЕНВД-1 (для организаций)

- 44. ЕНВД

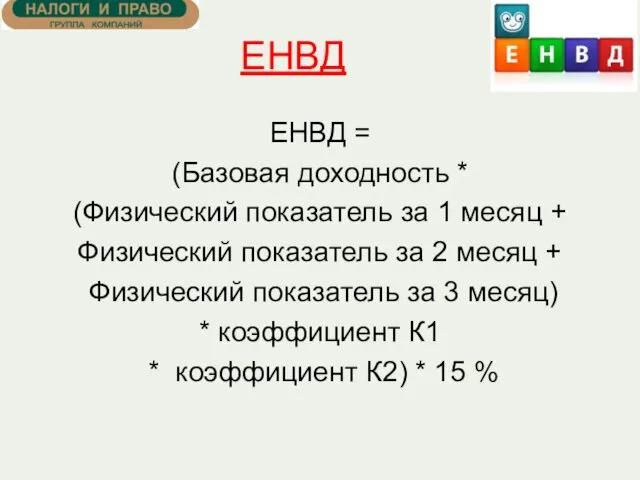

- 45. ЕНВД = (Базовая доходность * (Физический показатель за 1 месяц + Физический показатель за 2 месяц

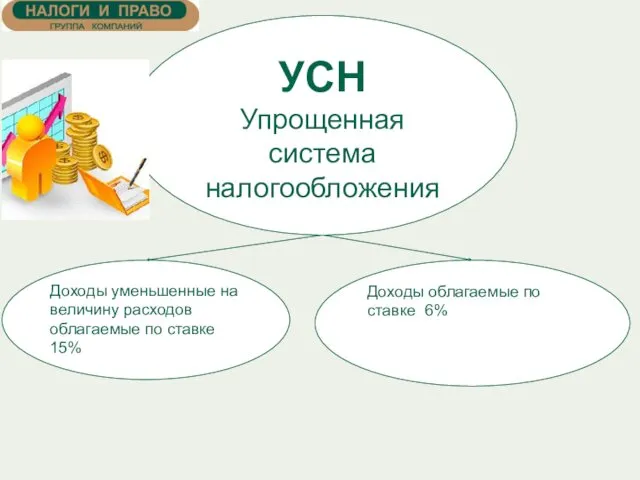

- 46. УСН Упрощенная система налогообложения Доходы уменьшенные на величину расходов облагаемые по ставке 15% Доходы облагаемые по

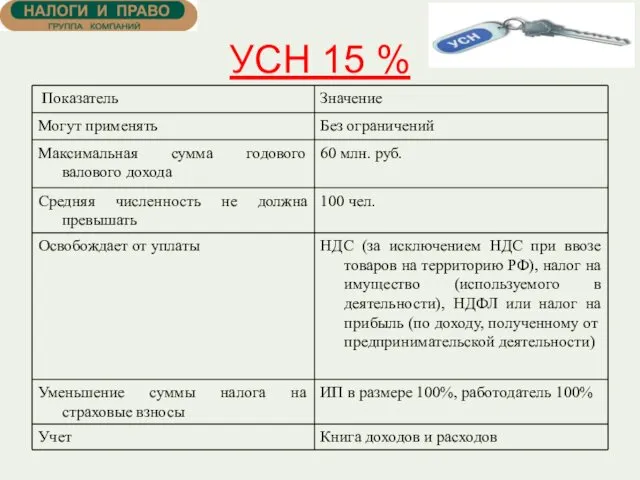

- 47. УСН 15 %

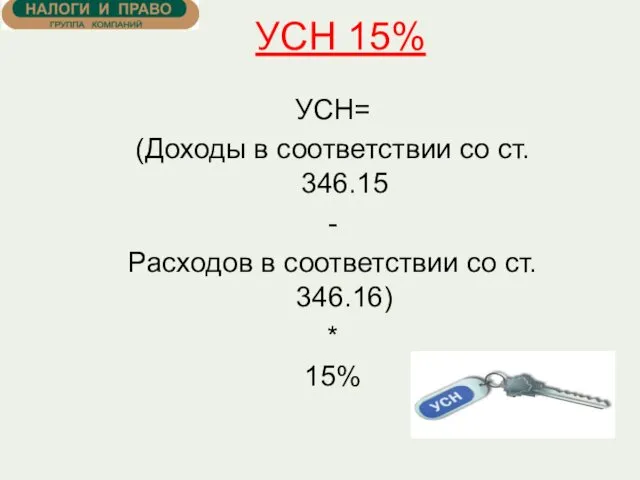

- 48. УСН 15% УСН= (Доходы в соответствии со ст. 346.15 - Расходов в соответствии со ст. 346.16)

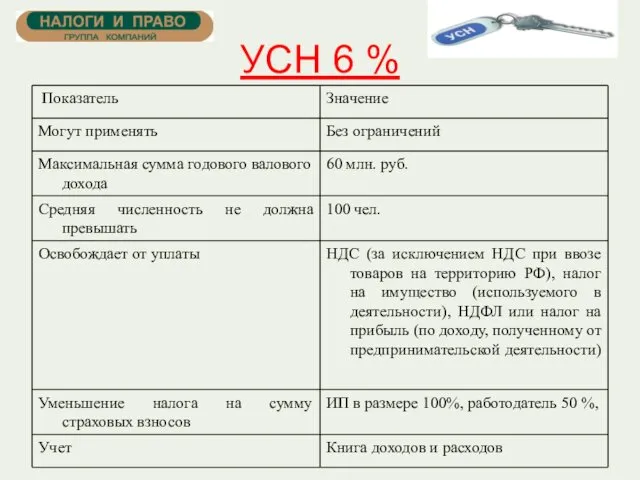

- 49. УСН 6 %

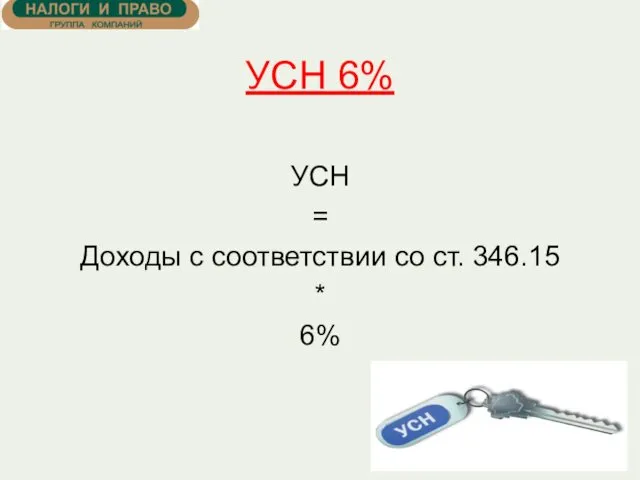

- 50. УСН 6% УСН = Доходы с соответствии со ст. 346.15 * 6%

- 51. Для начала осуществления деятельности по патентной системе налогообложения необходимо не позднее чем за 10 дней до

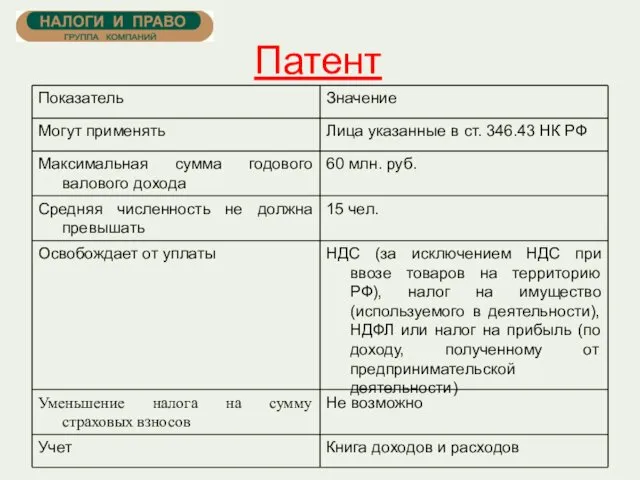

- 52. Патент

- 53. Патент Патент = Потенциально возможный к получению годовой доход * 6%

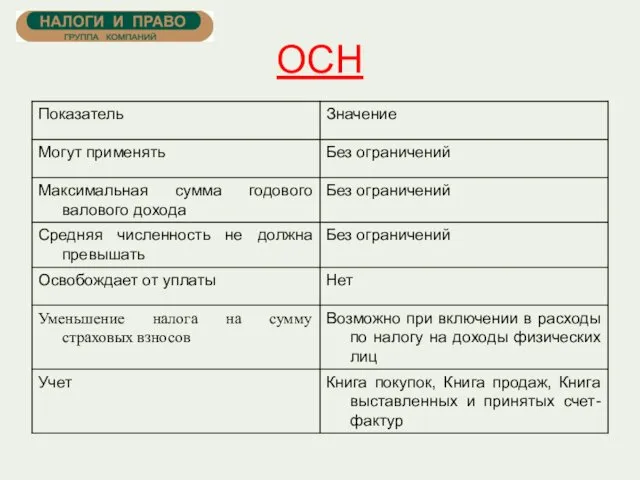

- 54. ОСН

- 55. Отчетность нулевая пример !!!

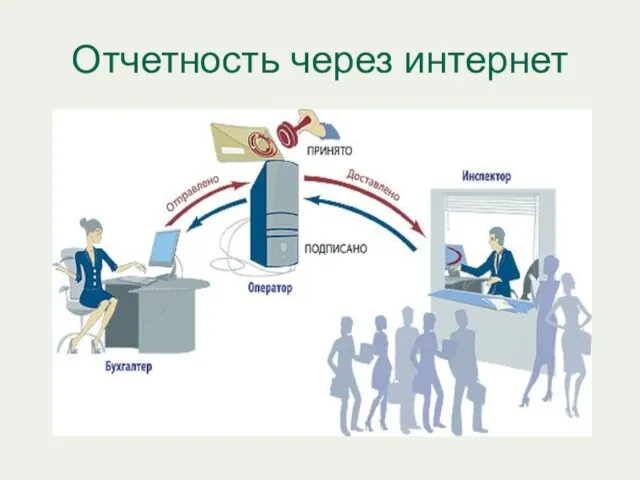

- 56. Отчетность через интернет

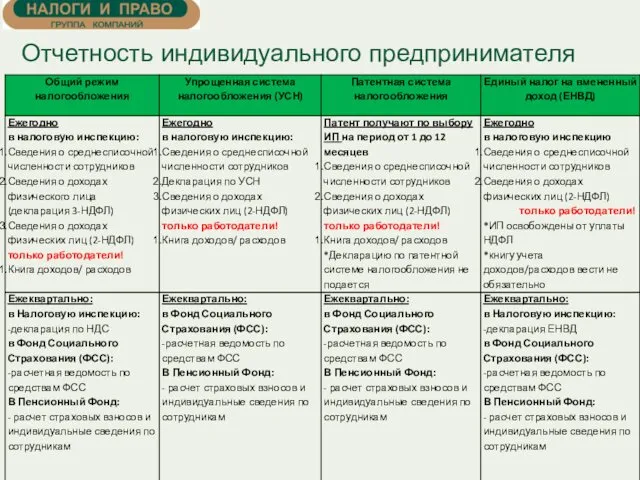

- 57. Отчетность индивидуального предпринимателя

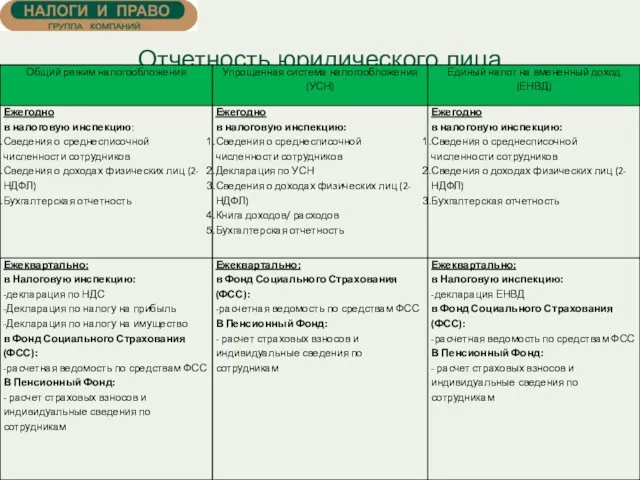

- 58. Отчетность юридического лица

- 59. Уведомления об открытии бизнеса Все начинающие субъекты малого предпринимательства должны сообщить в соответствующие органы о начале

- 60. Печать ООО обязаны иметь круглую печать. Она должна содержать полное фирменное наименование общества на русском языке

- 61. Расчётный счёт Банковский счет юридического лица или индивидуального предпринимателя, через который он обязан проводить все расчеты

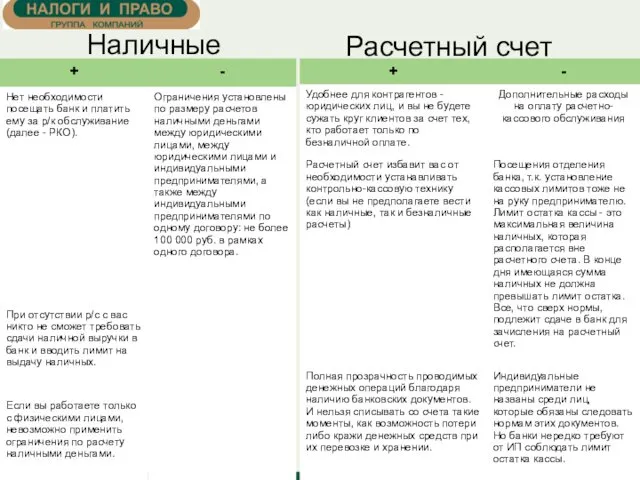

- 62. Наличные Расчетный счет

- 63. Контрольно-кассовая техника основные понятия

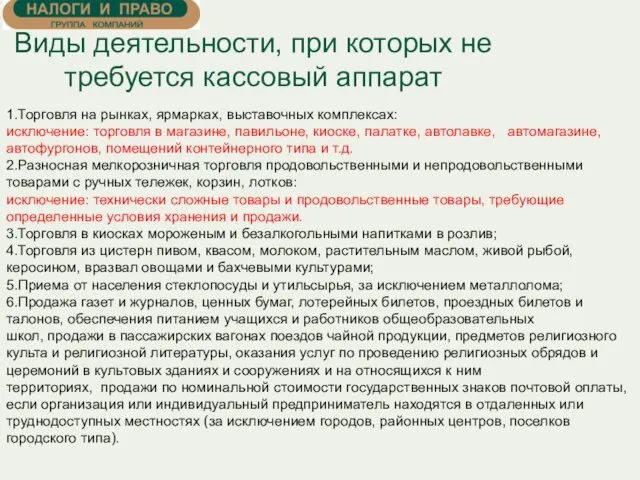

- 64. Виды деятельности, при которых не требуется кассовый аппарат 1.Торговля на рынках, ярмарках, выставочных комплексах: исключение: торговля

- 65. Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности Организации и индивидуальные предприниматели, являющиеся налогоплательщиками

- 66. Часто задаваемые вопросы по ККТ Нужен ли кассовый аппарат при УСН (упрощенке)? - Ответ: да -

- 67. Регистрация ККТ в налоговой инспекции Для регистрации ККТ в налоговой инспекции необходимы следующие документы: - заявление

- 68. Штрафные санкции Неприменение контрольно-кассовой техники (непробитый кассовый чек), применение ККТ, которая не соответствует установленным требованиям либо

- 69. Товарный чек Работа без кассового аппарата предполагает выполнение пункта 2.1 ст. 2 Федерального закона 54-ФЗ, который

- 70. Бланк строгой отчетности На сегодняшний день официально утверждено более 100 бланков строгой отчетности. Если ваша компания

- 72. Скачать презентацию

Предпринимательством могут заниматься люди самых разных профессий: не только владельцы торговых

Предпринимательством могут заниматься люди самых разных профессий: не только владельцы торговых

Выбор организационно-правовой формы

Выбор организационно-правовой формы

Выбор организационно-правовой формы

Выбор организационно-правовой формы

Форма собственности

предприятия для малого бизнеса

Определите организационно-правовую форму вашей будущей компании

Определите организационно-правовую форму вашей будущей компании

Различия

между формами собственности

В целом процесс регистрации ООО и ИП отличаются

Различия

между формами собственности

В целом процесс регистрации ООО и ИП отличаются

Преимущества ООО и ИП

ИП

Упрошенный порядок ведения учета

В большинстве случаев административная

Преимущества ООО и ИП

ИП

Упрошенный порядок ведения учета

В большинстве случаев административная

Недостатки ООО и ИП

ИП

Отвечает по всем своим обязательствам всем принадлежащим ему

Недостатки ООО и ИП

ИП

Отвечает по всем своим обязательствам всем принадлежащим ему

Общество с ограниченной ответственностью - ООО

– это созданное одним или

Общество с ограниченной ответственностью - ООО

– это созданное одним или

Документ на основании которого действует Генеральный директор (Директор) ООО и работает

Документ на основании которого действует Генеральный директор (Директор) ООО и работает

Общие положения перед регистрацией для ООО

Определиться с количеством учредителей;

Выбрать фирменное наименование

Общие положения перед регистрацией для ООО

Определиться с количеством учредителей;

Выбрать фирменное наименование

Порядок регистрации ООО

1.Подготовка решения об учреждении общества

2.Создание Устава

3.Оплата госпошлины

4.Формирование гарантийного письма

5.Заполнение

Порядок регистрации ООО

1.Подготовка решения об учреждении общества

2.Создание Устава

3.Оплата госпошлины

4.Формирование гарантийного письма

5.Заполнение

Решение о создании общества

Единственного учредителя содержит:

решение об учреждении общества с определенным

Решение о создании общества

Единственного учредителя содержит:

решение об учреждении общества с определенным

Устав включает в себя

полное и сокращенное фирменное наименование общества;

сведения о месте

Устав включает в себя

полное и сокращенное фирменное наименование общества;

сведения о месте

Заполнение формы Р 11001

Составление формы о государственной регистрации оформляется на основании

Заполнение формы Р 11001

Составление формы о государственной регистрации оформляется на основании

Титульный лист формы Р 11001 предполагает заполнение наименование регистрируемой организации а

Титульный лист формы Р 11001 предполагает заполнение наименование регистрируемой организации а

Вторая страница формы предполагает указание сведений об уставном капитале

Вторая страница формы предполагает указание сведений об уставном капитале

На третей странице отражается об учредителях и его место регистрации

На третей странице отражается об учредителях и его место регистрации

На данной странице указываются данные об учредителях и его место регистрации

На данной странице указываются данные об учредителях и его место регистрации

Вносятся данные будущего руководителя организации (директор, генеральный директор)

Вносятся данные будущего руководителя организации (директор, генеральный директор)

Вносятся данные будущего руководителя организации (директор, генеральный директор)

Вносятся данные будущего руководителя организации (директор, генеральный директор)

Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков

Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков

На данном листе указываются данные лица кто будет предоставлять интересы общества

На данном листе указываются данные лица кто будет предоставлять интересы общества

На данном листе указываются данные лица кто будет предоставлять интересы общества

На данном листе указываются данные лица кто будет предоставлять интересы общества

ИФНС выдает:

Свидетельство о государственной регистрации (ОГРН)

Свидетельство о постановке на учёт

ИФНС выдает:

Свидетельство о государственной регистрации (ОГРН)

Свидетельство о постановке на учёт

Регистрация в качестве ИП

Любой гражданин РФ, который достиг восемнадцати лет и

Регистрация в качестве ИП

Любой гражданин РФ, который достиг восемнадцати лет и

Общие положения перед регистрацией для ИП

Определиться с адресом регистрации ИП;

Определиться с

Общие положения перед регистрацией для ИП

Определиться с адресом регистрации ИП;

Определиться с

Порядок регистрации ИП

1.Заполнение формы Р 21001

2.Оформление ксерокопии паспорта

3.Оплата госпошлины

4.Сдача пакета документов

Порядок регистрации ИП

1.Заполнение формы Р 21001

2.Оформление ксерокопии паспорта

3.Оплата госпошлины

4.Сдача пакета документов

Требуется заполнение паспортных данных налогоплательщика

Требуется заполнение паспортных данных налогоплательщика

Указывается серия и номер паспорта, а так же кем выдан и

Указывается серия и номер паспорта, а так же кем выдан и

Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков, а

Заполнение кодов ОКВЭД необходимо с указанием минимум 4-х цифровых знаков, а

ИФНС выдает

Свидетельство о гос. регистрации (ОГРН)

Выписку из ЕГРИП

Уведомление о постановке на

ИФНС выдает

Свидетельство о гос. регистрации (ОГРН)

Выписку из ЕГРИП

Уведомление о постановке на

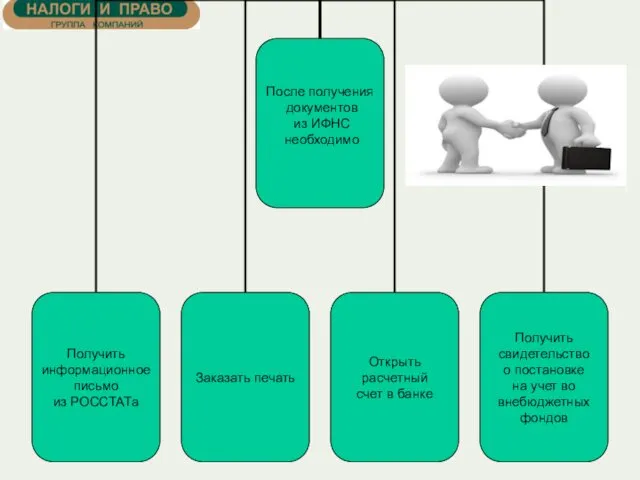

После получения документов из ИФНС по желанию

Получить информационное письмо из РОССТАТА

Заказать

После получения документов из ИФНС по желанию

Получить информационное письмо из РОССТАТА

Заказать

Системы налогообложения

Системы налогообложения

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

К федеральным налогам и сборам относятся:

1) Налог на добавленную стоимость;

2) акцизы;

3)

К федеральным налогам и сборам относятся:

1) Налог на добавленную стоимость;

2) акцизы;

3)

3. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными

3. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными

Налог на вмененный доход:

Сколько видов деятельности Вы будете осуществлять

Есть ли

Налог на вмененный доход:

Сколько видов деятельности Вы будете осуществлять

Есть ли

Выбор системы налогообложения

ЕНВД

УСН 15% и 6 %

Патент

ОСН

Выбор системы налогообложения

ЕНВД

УСН 15% и 6 %

Патент

ОСН

ЕНВД

Для постановки на учет в качестве плательщика ЕНВД необходимо подать

Уведомление

ЕНВД

Для постановки на учет в качестве плательщика ЕНВД необходимо подать

Уведомление

ЕНВД

ЕНВД

ЕНВД =

(Базовая доходность *

(Физический показатель за 1 месяц +

ЕНВД =

(Базовая доходность *

(Физический показатель за 1 месяц +

УСН

Упрощенная система налогообложения

Доходы уменьшенные на величину расходов облагаемые по ставке 15%

Доходы

УСН

Упрощенная система налогообложения

Доходы уменьшенные на величину расходов облагаемые по ставке 15%

Доходы

УСН 15 %

УСН 15 %

УСН 15%

УСН=

(Доходы в соответствии со ст. 346.15

-

Расходов в соответствии со ст.

УСН 15%

УСН=

(Доходы в соответствии со ст. 346.15

-

Расходов в соответствии со ст.

УСН 6 %

УСН 6 %

УСН 6%

УСН

=

Доходы с соответствии со ст. 346.15

*

6%

УСН 6%

УСН

=

Доходы с соответствии со ст. 346.15

*

6%

Для начала осуществления деятельности по патентной системе налогообложения необходимо не позднее

Патент

Патент

Патент

Патент

=

Потенциально возможный к получению годовой доход

*

6%

Патент

Патент

=

Потенциально возможный к получению годовой доход

*

6%

ОСН

ОСН

Отчетность нулевая пример !!!

Отчетность нулевая пример !!!

Отчетность через интернет

Отчетность через интернет

Отчетность индивидуального предпринимателя

Отчетность индивидуального предпринимателя

Отчетность юридического лица

Отчетность юридического лица

Уведомления об открытии бизнеса

Все начинающие субъекты малого предпринимательства должны сообщить в

Уведомления об открытии бизнеса

Все начинающие субъекты малого предпринимательства должны сообщить в

Печать

ООО обязаны иметь круглую печать.

Она должна содержать полное фирменное наименование

Печать

ООО обязаны иметь круглую печать.

Она должна содержать полное фирменное наименование

Расчётный счёт

Банковский счет юридического лица или индивидуального предпринимателя, через который он

Расчётный счёт

Банковский счет юридического лица или индивидуального предпринимателя, через который он

Наличные

Расчетный счет

Наличные

Расчетный счет

Контрольно-кассовая техника

основные понятия

Контрольно-кассовая техника

основные понятия

Виды деятельности, при которых не требуется кассовый аппарат

1.Торговля на рынках, ярмарках,

Виды деятельности, при которых не требуется кассовый аппарат

1.Торговля на рынках, ярмарках,

Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности

Организации и

Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности

Организации и

Часто задаваемые вопросы по ККТ

Нужен ли кассовый аппарат при УСН (упрощенке)?

Часто задаваемые вопросы по ККТ

Нужен ли кассовый аппарат при УСН (упрощенке)?

Регистрация ККТ в налоговой инспекции

Для регистрации ККТ в налоговой инспекции необходимы

Регистрация ККТ в налоговой инспекции

Для регистрации ККТ в налоговой инспекции необходимы

Штрафные санкции

Неприменение контрольно-кассовой техники (непробитый кассовый чек), применение ККТ, которая не

Штрафные санкции

Неприменение контрольно-кассовой техники (непробитый кассовый чек), применение ККТ, которая не

Товарный чек

Работа без кассового аппарата предполагает выполнение пункта 2.1 ст. 2

Товарный чек

Работа без кассового аппарата предполагает выполнение пункта 2.1 ст. 2

Бланк строгой отчетности

На сегодняшний день официально утверждено более 100 бланков строгой

Бланк строгой отчетности

На сегодняшний день официально утверждено более 100 бланков строгой

Родники саратовской поэзии. Конкурс чтецов, посвященный 80-летию Саратовской области

Родники саратовской поэзии. Конкурс чтецов, посвященный 80-летию Саратовской области Функции современной семьи

Функции современной семьи Социально-экономические последствия безработицы и методы её преодоления

Социально-экономические последствия безработицы и методы её преодоления Презентация Александр Алексеевич Головачев - дважды герой Советского Союза

Презентация Александр Алексеевич Головачев - дважды герой Советского Союза Литературная игра-презентация Заверши стихотворение

Литературная игра-презентация Заверши стихотворение Фтор в профилактике кариеса. Роль и значение фторидов в профилактике кариеса. Механизм действия. (Лекция 10)

Фтор в профилактике кариеса. Роль и значение фторидов в профилактике кариеса. Механизм действия. (Лекция 10) Татарстан. Презентация.

Татарстан. Презентация. Синтоизм. Праздник Мацури

Синтоизм. Праздник Мацури Знатоки Правил дорожного движения

Знатоки Правил дорожного движения IKEA. Uczący się łańcuch dostaw (od drzewa w lesie do kasy w sklepie)

IKEA. Uczący się łańcuch dostaw (od drzewa w lesie do kasy w sklepie) Новые технологии в строительстве

Новые технологии в строительстве Трансакционные издержки. Теневая экономика

Трансакционные издержки. Теневая экономика Гидрология. Мировой океан

Гидрология. Мировой океан Поисковый проект Я помню! Я горжусь!

Поисковый проект Я помню! Я горжусь! Теория черт личности. Рэймонд Бернард Кэттелл

Теория черт личности. Рэймонд Бернард Кэттелл Сельское хозяйство. Растениеводство

Сельское хозяйство. Растениеводство Вазоренальная гипертензия

Вазоренальная гипертензия Роль и значение транспорта. Сухопутный транспорт

Роль и значение транспорта. Сухопутный транспорт Национальные парки

Национальные парки Планеты земной группы

Планеты земной группы Воспитательная программа Радуга

Воспитательная программа Радуга Определение уровня инновационного развития человеческого капитала: Чеченская республика

Определение уровня инновационного развития человеческого капитала: Чеченская республика Космические путешественники.

Космические путешественники. Организация Казахтелеком

Организация Казахтелеком Использование информационной технологии в работе с детьми с нарушением речи, как одно из альтернативных средств коммуникации.

Использование информационной технологии в работе с детьми с нарушением речи, как одно из альтернативных средств коммуникации. Графика

Графика Презентация Широка страна моя родная Диск

Презентация Широка страна моя родная Диск Персональный компьютер

Персональный компьютер