- Зародження обліку в період княжої і литовсько-польської доби

Содержание

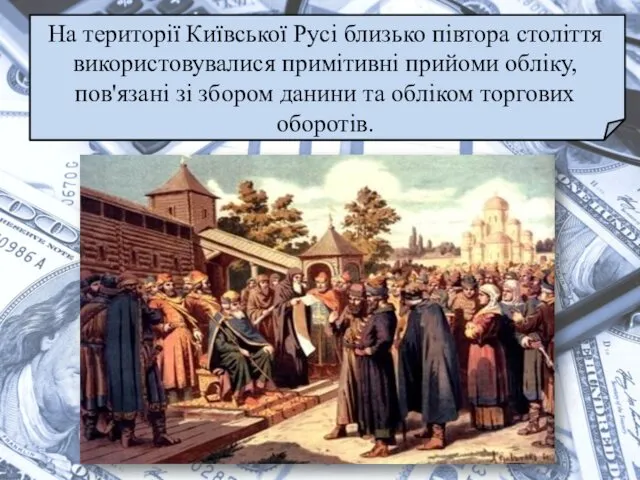

- 2. На території Київської Русі близько півтора століття використовувалися примітивні прийоми обліку, пов'язані зі збором данини та

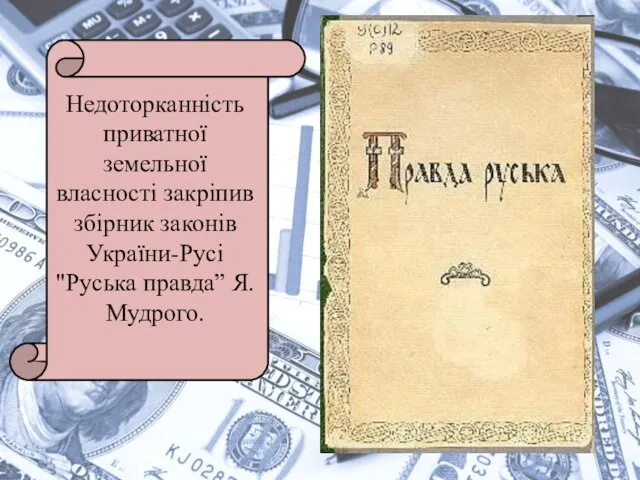

- 3. Недоторканність приватної земельної власності закріпив збірник законів України-Русі "Руська правда” Я. Мудрого.

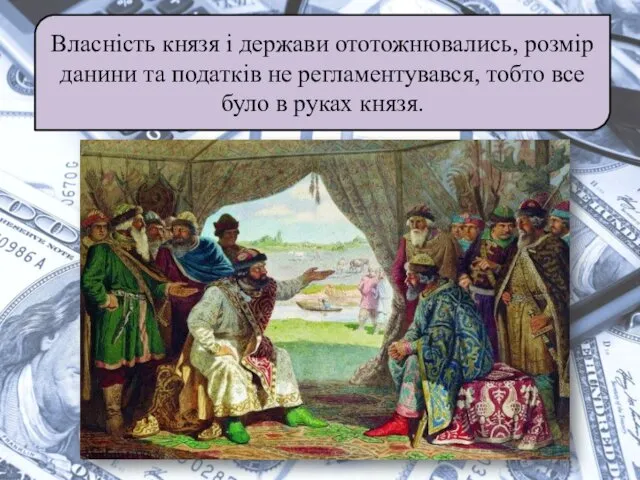

- 4. Власність князя і держави ототожнювались, розмір данини та податків не регламентувався, тобто все було в руках

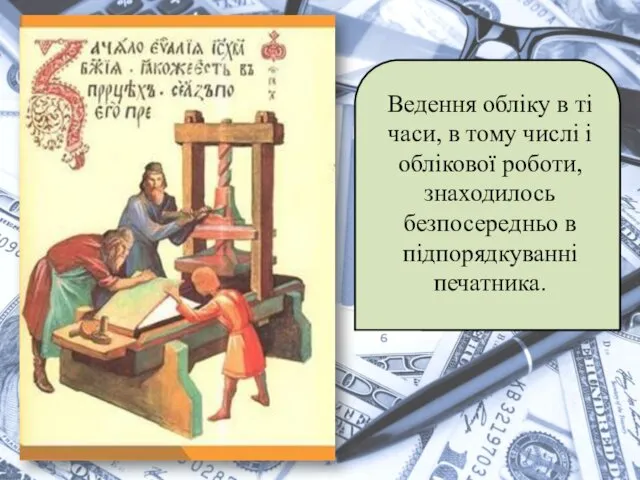

- 5. Ведення обліку в ті часи, в тому числі і облікової роботи, знаходилось безпосередньо в підпорядкуванні печатника.

- 6. Поштовхом у розвитку культури, освіти і облікової науки в Київській державі стало християнство: створювалися школи, видавались

- 7. Облік в монастирях був організований за принципом камеральної форми. Об'єктами обліку була готівка, доходи, видатки, а

- 8. Комірниками при княжому дворі були стольник і ключник.

- 9. У монастирях був свій порядок розподілу облікових обов'язків: управителем був келійник, йому підпорядковувались казначей і старці.

- 10. Висока відповідальність при княжому дворі та в монастирському господарстві призвела до створення певної техніки ведення обліку,

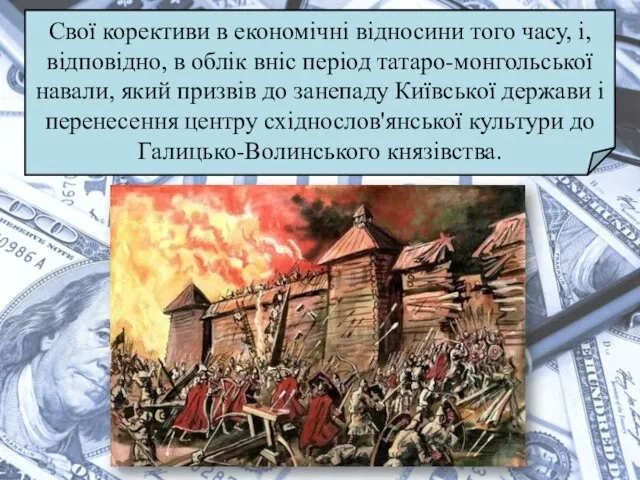

- 11. Свої корективи в економічні відносини того часу, і, відповідно, в облік вніс період татаро-монгольської навали, який

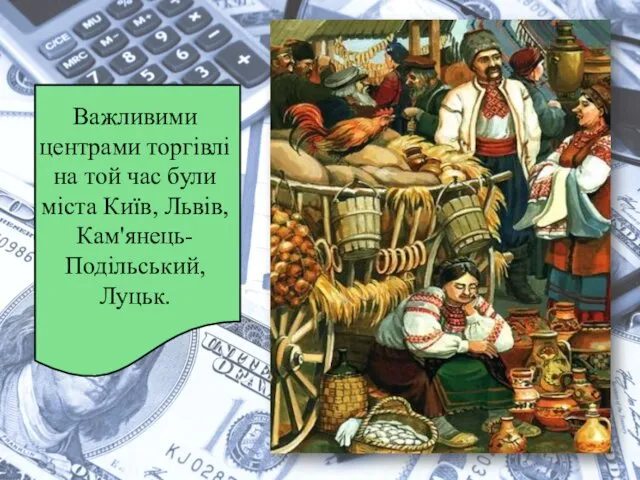

- 12. Важливими центрами торгівлі на той час були міста Київ, Львів, Кам'янець-Подільський, Луцьк.

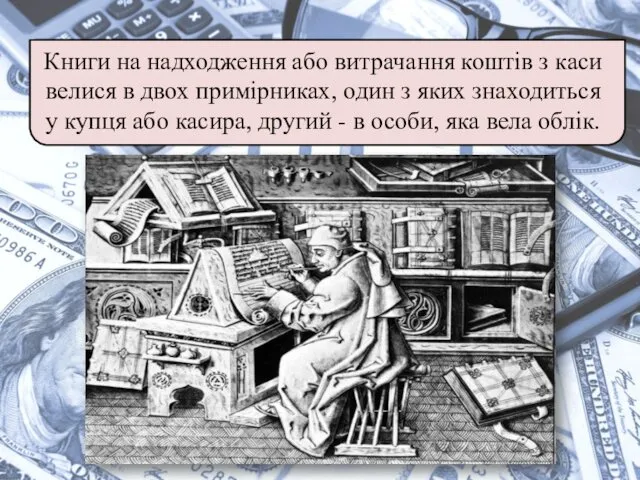

- 13. Книги на надходження або витрачання коштів з каси велися в двох примірниках, один з яких знаходиться

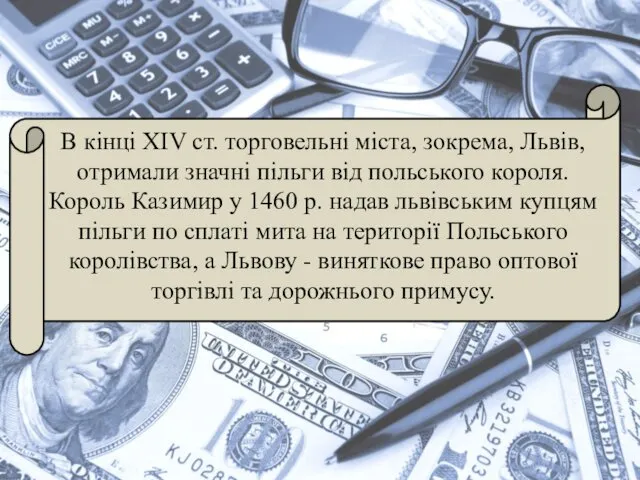

- 14. В кінці XIV ст. торговельні міста, зокрема, Львів, отримали значні пільги від польського короля. Король Казимир

- 16. Скачать презентацию

На території Київської Русі близько півтора століття використовувалися примітивні прийоми обліку,

На території Київської Русі близько півтора століття використовувалися примітивні прийоми обліку,

Недоторканність приватної земельної власності закріпив збірник законів України-Русі "Руська правда” Я.

Недоторканність приватної земельної власності закріпив збірник законів України-Русі "Руська правда” Я.

Власність князя і держави ототожнювались, розмір данини та податків не регламентувався,

Власність князя і держави ототожнювались, розмір данини та податків не регламентувався,

Ведення обліку в ті часи, в тому числі і облікової роботи,

Ведення обліку в ті часи, в тому числі і облікової роботи,

Поштовхом у розвитку культури, освіти і облікової науки в Київській державі

Поштовхом у розвитку культури, освіти і облікової науки в Київській державі

Облік в монастирях був організований за принципом камеральної форми. Об'єктами обліку

Облік в монастирях був організований за принципом камеральної форми. Об'єктами обліку

Комірниками при княжому дворі були стольник і ключник.

Комірниками при княжому дворі були стольник і ключник.

У монастирях був свій порядок розподілу облікових обов'язків: управителем був келійник,

У монастирях був свій порядок розподілу облікових обов'язків: управителем був келійник,

Висока відповідальність при княжому дворі та в монастирському господарстві призвела до

Висока відповідальність при княжому дворі та в монастирському господарстві призвела до

Свої корективи в економічні відносини того часу, і, відповідно, в облік

Свої корективи в економічні відносини того часу, і, відповідно, в облік

Важливими центрами торгівлі на той час були міста Київ, Львів, Кам'янець-Подільський,

Важливими центрами торгівлі на той час були міста Київ, Львів, Кам'янець-Подільський,

Книги на надходження або витрачання коштів з каси велися в двох

Книги на надходження або витрачання коштів з каси велися в двох

В кінці XIV ст. торговельні міста, зокрема, Львів, отримали значні пільги

В кінці XIV ст. торговельні міста, зокрема, Львів, отримали значні пільги

Похожие презентации

Презентация к родительскому собранию на тему Здоровое питание детей

Презентация к родительскому собранию на тему Здоровое питание детей Культура Киевской Руси

Культура Киевской Руси Тенденції та особливості окремих видів захворюваності та травматизму в різних регіонах світу, країнах

Тенденції та особливості окремих видів захворюваності та травматизму в різних регіонах світу, країнах тропинки около школы

тропинки около школы Обобщение знаний по теме Европейская часть России

Обобщение знаний по теме Европейская часть России Разделительно-избирательное травление металлов (РИТМ) при изготовлении печатных плат РИТМ – плата

Разделительно-избирательное травление металлов (РИТМ) при изготовлении печатных плат РИТМ – плата Световые явления в живой и неживой природе

Световые явления в живой и неживой природе Федеральный закон об основах туристской деятельности в Российской Федерации

Федеральный закон об основах туристской деятельности в Российской Федерации Числовые промежутки

Числовые промежутки Изобразительное искусство

Изобразительное искусство Презентация к уроку краеведение. Тема: Редкие животные

Презентация к уроку краеведение. Тема: Редкие животные Артериальная гипер- и гипотензия. Атеросклероз

Артериальная гипер- и гипотензия. Атеросклероз Габдулла Кариев - татар театрының атасы

Габдулла Кариев - татар театрының атасы В мире животных. Математические задачи интересного содержания

В мире животных. Математические задачи интересного содержания Физические процессы, протекающие в околоскважинных зонах

Физические процессы, протекающие в околоскважинных зонах Технология проблемного обучения

Технология проблемного обучения Маркетинг Amway

Маркетинг Amway Рождество Христово

Рождество Христово

Выпуклость функции. Точки перегиба

Выпуклость функции. Точки перегиба Разработка и реализация образовательного проекта Поезд здоровье

Разработка и реализация образовательного проекта Поезд здоровье Виды арматуры и технические особенности ее установки

Виды арматуры и технические особенности ее установки Экологический аудит обращения с отходами в ОАО Птицефабрика Зеленецкая

Экологический аудит обращения с отходами в ОАО Птицефабрика Зеленецкая Использование ИКТ в совместной музыкальной деятельности с детьми

Использование ИКТ в совместной музыкальной деятельности с детьми Обмін речовин і перетворення енергії

Обмін речовин і перетворення енергії Генерация идей и этапы проектирования

Генерация идей и этапы проектирования Челтерәп аксын чишмәләр

Челтерәп аксын чишмәләр В краю партизанских легенд

В краю партизанских легенд