- Зарубежный опыт применения аудита эффективности

Содержание

- 2. 1. Модель аудита эффективности в Национальном управлении аудита Дании

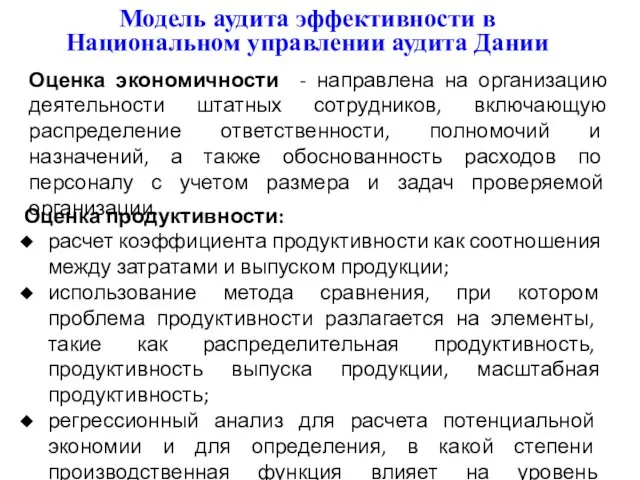

- 3. Модель аудита эффективности в Национальном управлении аудита Дании Оценка экономичности - направлена на организацию деятельности штатных

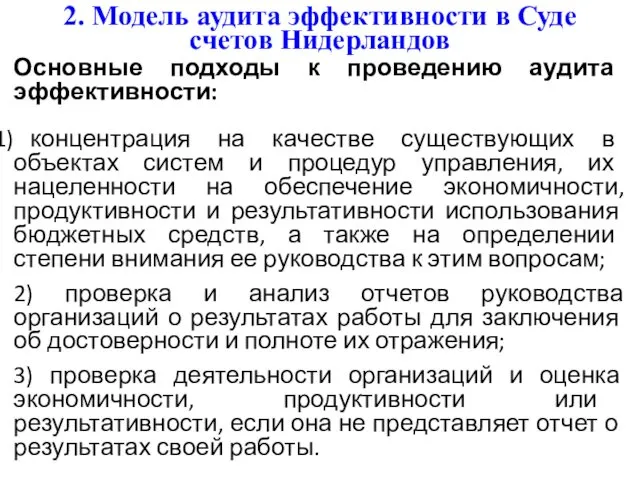

- 4. 2. Модель аудита эффективности в Суде счетов Нидерландов Основные подходы к проведению аудита эффективности: концентрация на

- 5. Модель аудита эффективности в Суде счетов Нидерландов

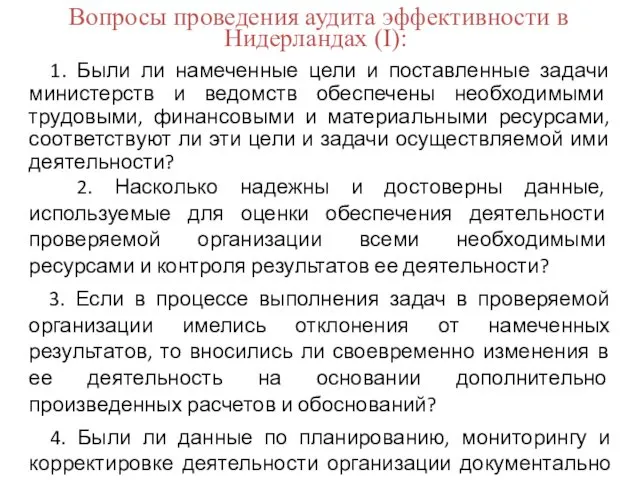

- 6. Вопросы проведения аудита эффективности в Нидерландах (I): 1. Были ли намеченные цели и поставленные задачи министерств

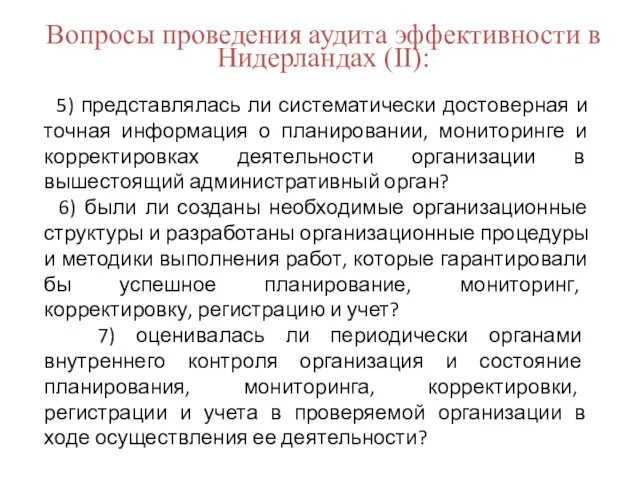

- 7. Вопросы проведения аудита эффективности в Нидерландах (II): 5) представлялась ли систематически достоверная и точная информация о

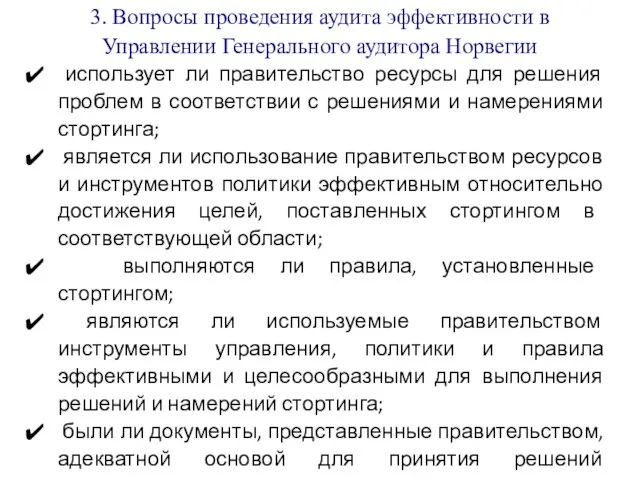

- 8. 3. Вопросы проведения аудита эффективности в Управлении Генерального аудитора Норвегии использует ли правительство ресурсы для решения

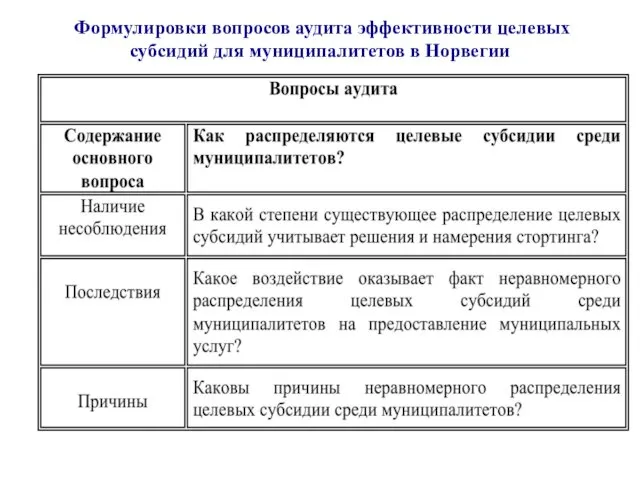

- 9. Формулировки вопросов аудита эффективности целевых субсидий для муниципалитетов в Норвегии

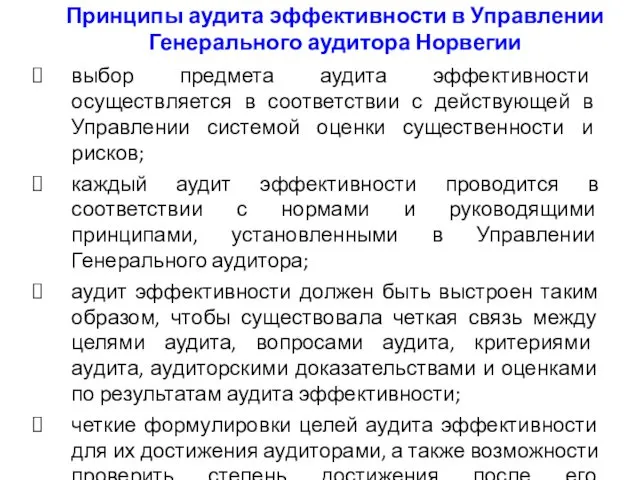

- 10. Принципы аудита эффективности в Управлении Генерального аудитора Норвегии выбор предмета аудита эффективности осуществляется в соответствии с

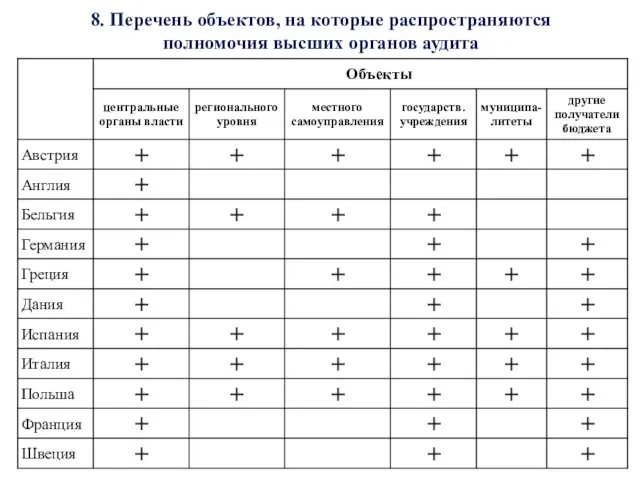

- 11. 8. Перечень объектов, на которые распространяются полномочия высших органов аудита

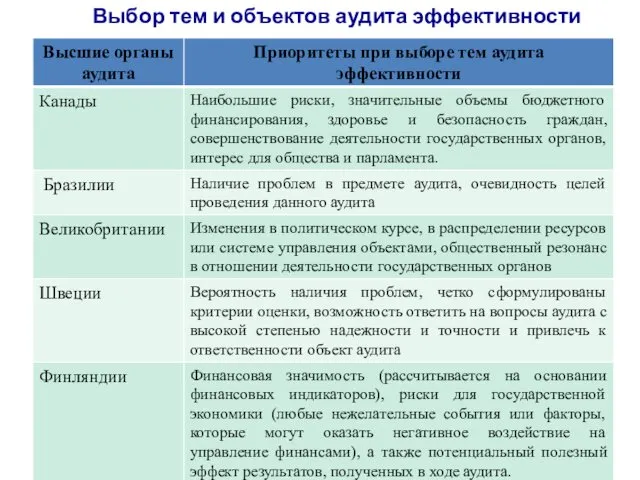

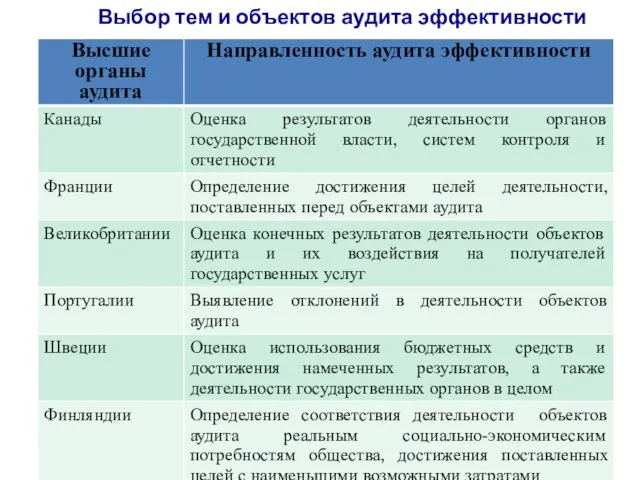

- 12. Выбор тем и объектов аудита эффективности

- 13. Выбор тем и объектов аудита эффективности

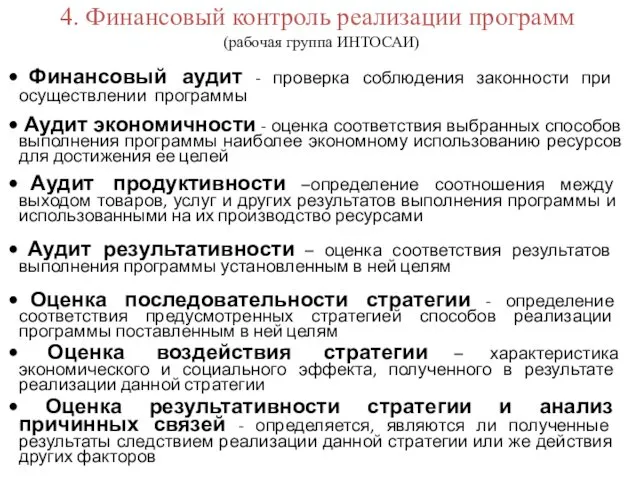

- 14. 4. Финансовый контроль реализации программ (рабочая группа ИНТОСАИ) Финансовый аудит - проверка соблюдения законности при осуществлении

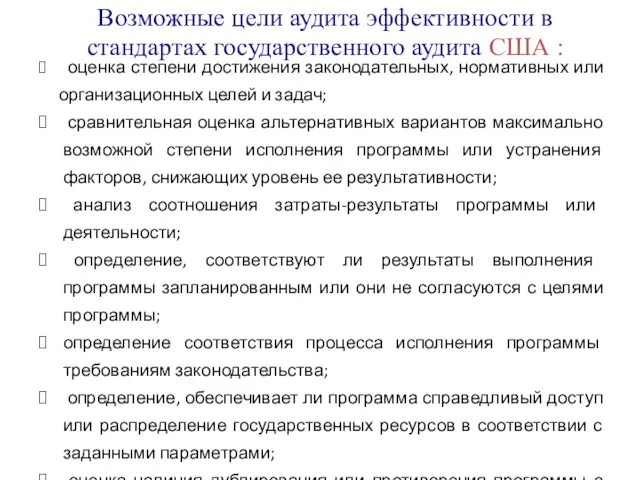

- 15. Возможные цели аудита эффективности в стандартах государственного аудита США : оценка степени достижения законодательных, нормативных или

- 16. 2. Проблемы практики применения аудита эффективности контрольно-счетными органами России ТЕМА: Проблемы применения аудита эффективности в России

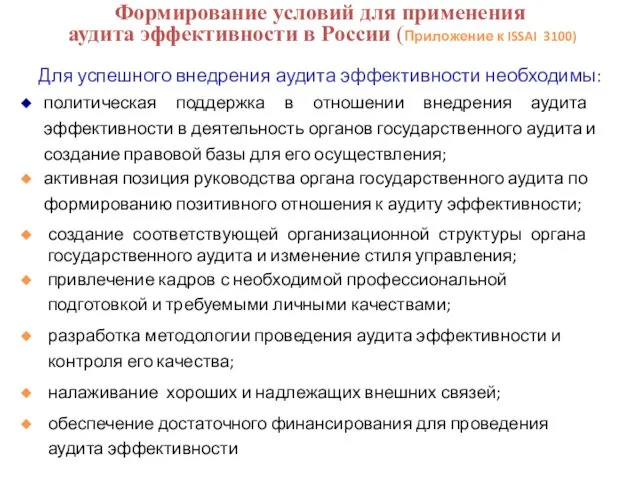

- 17. Формирование условий для применения аудита эффективности в России (Приложение к ISSAI 3100) Для успешного внедрения аудита

- 18. 2. Проблемы практики применения аудита эффективности контрольно-счетными органами России

- 19. Применение аудита эффективности в деятельности Счетной палаты Российской Федерации

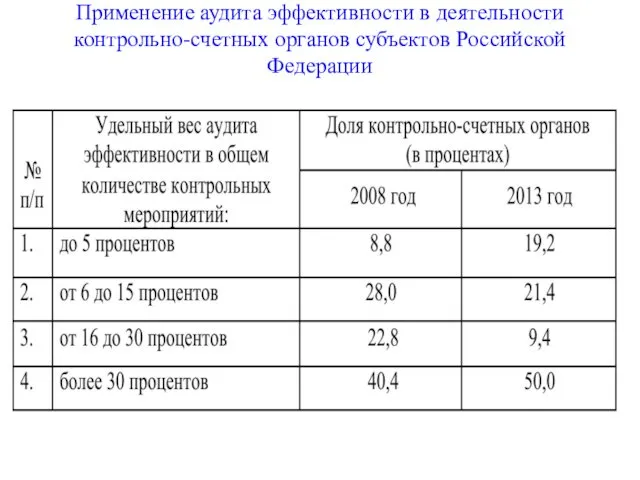

- 20. Применение аудита эффективности в деятельности контрольно-счетных органов субъектов Российской Федерации

- 21. Характеристика основных элементов структуры отчетов Счетной палаты Российской Федерации о результатах аудитов эффективности

- 22. Характеристика основных элементов структуры отчетов контрольно-счетных органов субъектов Федерации о результатах аудита эффективности

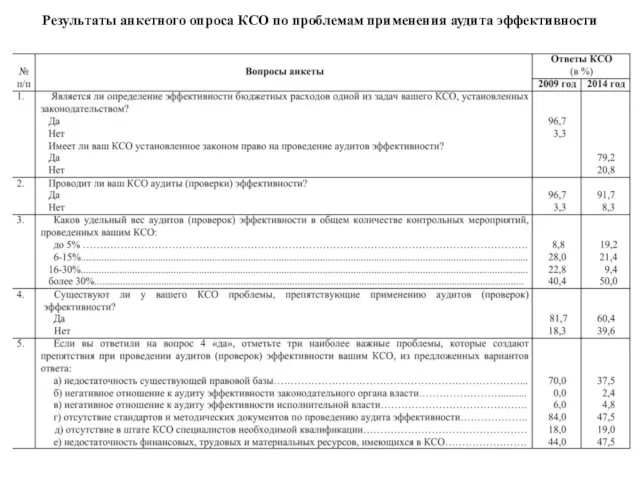

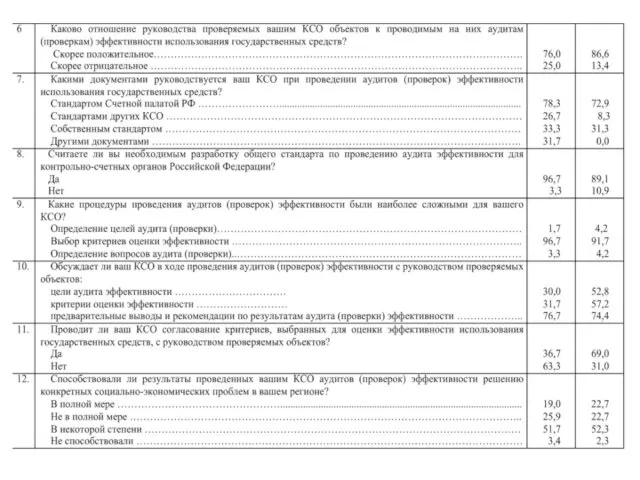

- 23. Результаты анкетного опроса КСО по проблемам применения аудита эффективности

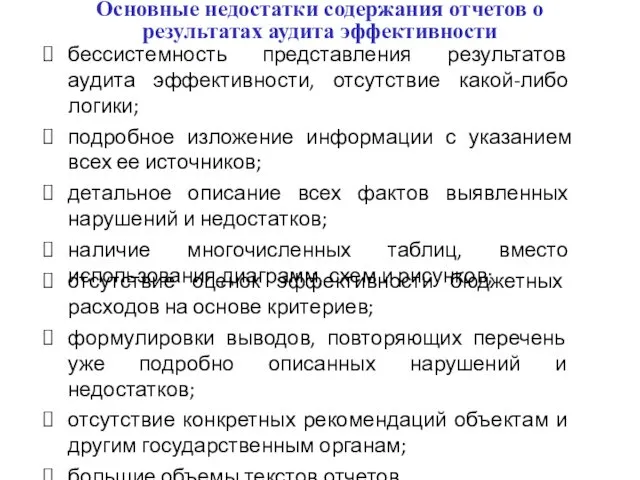

- 25. Основные недостатки содержания отчетов о результатах аудита эффективности бессистемность представления результатов аудита эффективности, отсутствие какой-либо логики;

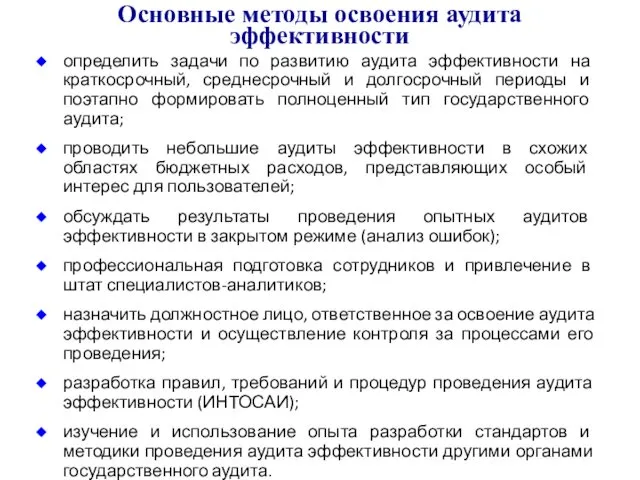

- 26. Основные методы освоения аудита эффективности определить задачи по развитию аудита эффективности на краткосрочный, среднесрочный и долгосрочный

- 27. Практические советы Управления Генерального аудитора Канады по освоению аудита эффективности 1. Небольшие по масштабам аудиты эффективности

- 28. 7. Иметь веские аргументы, убедительные примеры для обоснования результатов аудита эффективности, уметь доказывать. 8. Проводить регулярные

- 30. Скачать презентацию

1. Модель аудита эффективности в Национальном управлении аудита Дании

1. Модель аудита эффективности в Национальном управлении аудита Дании

Модель аудита эффективности в Национальном управлении аудита Дании

Оценка экономичности - направлена

Модель аудита эффективности в Национальном управлении аудита Дании

Оценка экономичности - направлена

2. Модель аудита эффективности в Суде счетов Нидерландов

Основные подходы к

2. Модель аудита эффективности в Суде счетов Нидерландов

Основные подходы к

Модель аудита эффективности в Суде счетов Нидерландов

Модель аудита эффективности в Суде счетов Нидерландов

Вопросы проведения аудита эффективности в Нидерландах (I):

1. Были ли

Вопросы проведения аудита эффективности в Нидерландах (I):

1. Были ли

Вопросы проведения аудита эффективности в Нидерландах (II):

5) представлялась ли систематически

Вопросы проведения аудита эффективности в Нидерландах (II):

5) представлялась ли систематически

3. Вопросы проведения аудита эффективности в Управлении Генерального аудитора Норвегии

3. Вопросы проведения аудита эффективности в Управлении Генерального аудитора Норвегии

Формулировки вопросов аудита эффективности целевых субсидий для муниципалитетов в Норвегии

Формулировки вопросов аудита эффективности целевых субсидий для муниципалитетов в Норвегии

Принципы аудита эффективности в Управлении Генерального аудитора Норвегии

выбор предмета аудита

Принципы аудита эффективности в Управлении Генерального аудитора Норвегии

выбор предмета аудита

8. Перечень объектов, на которые распространяются полномочия высших органов аудита

8. Перечень объектов, на которые распространяются полномочия высших органов аудита

Выбор тем и объектов аудита эффективности

Выбор тем и объектов аудита эффективности

Выбор тем и объектов аудита эффективности

Выбор тем и объектов аудита эффективности

4. Финансовый контроль реализации программ

(рабочая группа ИНТОСАИ)

Финансовый аудит

4. Финансовый контроль реализации программ

(рабочая группа ИНТОСАИ)

Финансовый аудит

Возможные цели аудита эффективности в стандартах государственного аудита США :

Возможные цели аудита эффективности в стандартах государственного аудита США :

2. Проблемы практики применения аудита эффективности контрольно-счетными органами России

ТЕМА: Проблемы применения

2. Проблемы практики применения аудита эффективности контрольно-счетными органами России

ТЕМА: Проблемы применения

Формирование условий для применения

аудита эффективности в России (Приложение к ISSAI

Формирование условий для применения аудита эффективности в России (Приложение к ISSAI

2. Проблемы практики применения аудита эффективности контрольно-счетными органами России

2. Проблемы практики применения аудита эффективности контрольно-счетными органами России

Применение аудита эффективности в деятельности Счетной палаты Российской Федерации

Применение аудита эффективности в деятельности Счетной палаты Российской Федерации

Применение аудита эффективности в деятельности контрольно-счетных органов субъектов Российской Федерации

Применение аудита эффективности в деятельности контрольно-счетных органов субъектов Российской Федерации

Характеристика основных элементов структуры отчетов Счетной палаты Российской Федерации о результатах

Характеристика основных элементов структуры отчетов Счетной палаты Российской Федерации о результатах

Характеристика основных элементов структуры отчетов контрольно-счетных органов субъектов Федерации о результатах

Характеристика основных элементов структуры отчетов контрольно-счетных органов субъектов Федерации о результатах

Результаты анкетного опроса КСО по проблемам применения аудита эффективности

Результаты анкетного опроса КСО по проблемам применения аудита эффективности

Основные недостатки содержания отчетов о результатах аудита эффективности

бессистемность представления результатов

Основные недостатки содержания отчетов о результатах аудита эффективности

бессистемность представления результатов

Основные методы освоения аудита эффективности

определить задачи по развитию аудита эффективности

Основные методы освоения аудита эффективности

определить задачи по развитию аудита эффективности

Практические советы Управления Генерального аудитора Канады по освоению аудита эффективности

1. Небольшие

Практические советы Управления Генерального аудитора Канады по освоению аудита эффективности

1. Небольшие

7. Иметь веские аргументы, убедительные примеры для обоснования результатов аудита эффективности,

7. Иметь веские аргументы, убедительные примеры для обоснования результатов аудита эффективности,

Поверхностный монтаж

Поверхностный монтаж Сигналы на железной дороге. Условные обозначения и места установки постоянных сигналов

Сигналы на железной дороге. Условные обозначения и места установки постоянных сигналов Ордена - почетные награды за воинские отличия и заслуги в бою и военной службе

Ордена - почетные награды за воинские отличия и заслуги в бою и военной службе С днём рождения, Настюша

С днём рождения, Настюша Электрооборудование бытовых машин и приборов

Электрооборудование бытовых машин и приборов Маркетинговые войны

Маркетинговые войны Предмет та метод економічної теорії

Предмет та метод економічної теорії Районное методическое объединение воспитателей групп раннего возраста

Районное методическое объединение воспитателей групп раннего возраста Korelacje między systemem politycznym a systemem partyjnym

Korelacje między systemem politycznym a systemem partyjnym Презентация для педчтений Использование ИКТ в обучении младших школьников

Презентация для педчтений Использование ИКТ в обучении младших школьников Центрально-Черноземный район. 9 класс

Центрально-Черноземный район. 9 класс Нептун

Нептун 20230922_prezentatsiya

20230922_prezentatsiya Конструирование из Лего (фото)

Конструирование из Лего (фото) Вырос город

Вырос город Психология учебной деятельности

Психология учебной деятельности Основные направления международного сотрудничества России в области безопасности жизнедеятельности

Основные направления международного сотрудничества России в области безопасности жизнедеятельности Публичная презентация результатов педагогической деятельности и инновационной работы 2014

Публичная презентация результатов педагогической деятельности и инновационной работы 2014 Охрана и использование водных объектов

Охрана и использование водных объектов Многослойные печатные платы

Многослойные печатные платы Люблю тебя, мой край родной, Воскресенск!

Люблю тебя, мой край родной, Воскресенск! Нейроонкология. Маршрутизация больных. Клинические группы. Тактика ведения больных. Клиника. Диагностика

Нейроонкология. Маршрутизация больных. Клинические группы. Тактика ведения больных. Клиника. Диагностика Кабинет начальных классов

Кабинет начальных классов Топическое значение безусловных рефлексов новорожденных

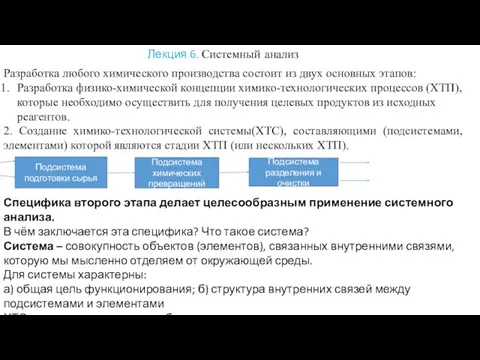

Топическое значение безусловных рефлексов новорожденных Системный анализ химического производства

Системный анализ химического производства Методическая разработка О математике на разных языках

Методическая разработка О математике на разных языках Пояснительная записка. Южная специализированная производственная база БЕ 2901

Пояснительная записка. Южная специализированная производственная база БЕ 2901 Современные образовательные технологии

Современные образовательные технологии