- Затраты на производстве

Содержание

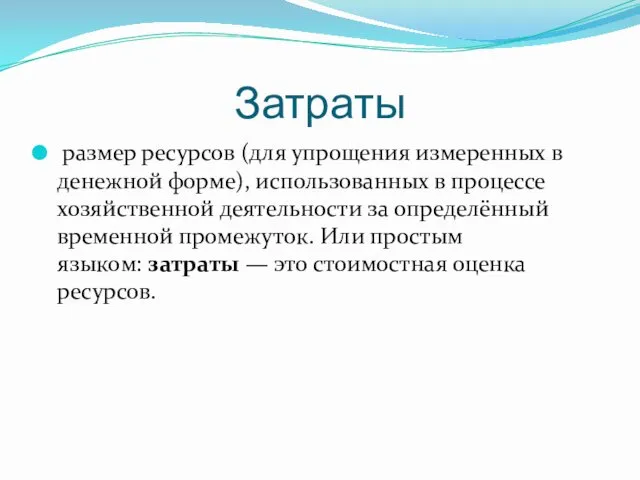

- 2. Затраты размер ресурсов (для упрощения измеренных в денежной форме), использованных в процессе хозяйственной деятельности за определённый

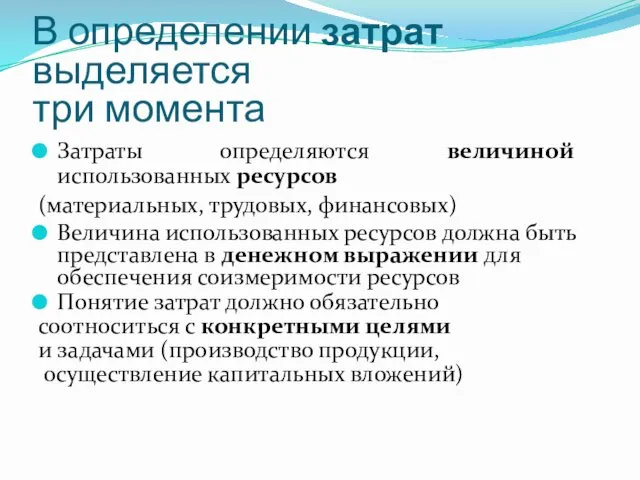

- 3. В определении затрат выделяется три момента Затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых) Величина использованных

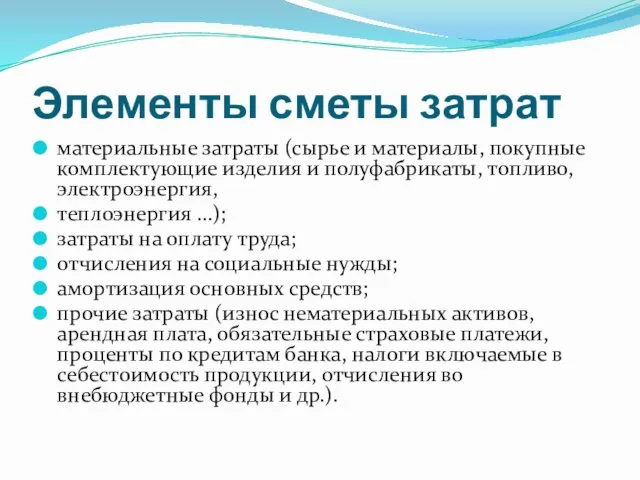

- 4. Элементы сметы затрат материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия

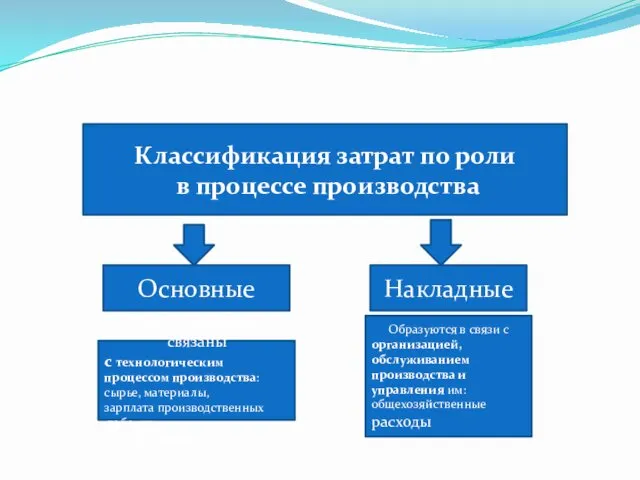

- 5. Классификация затрат по роли в процессе производства Основные Накладные Непосредственно связаны с технологическим процессом производства: сырье,

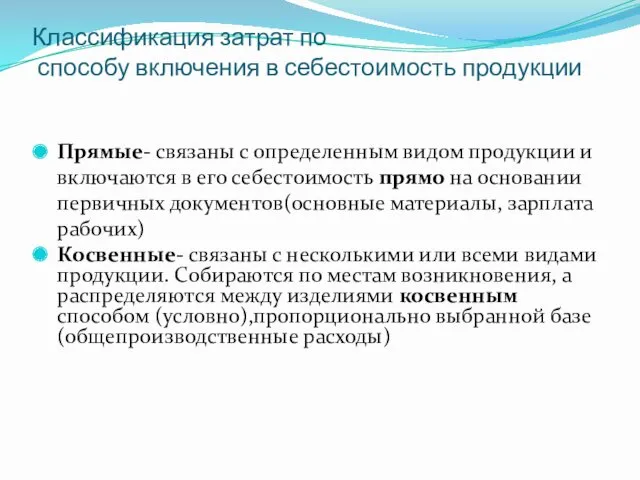

- 6. Классификация затрат по способу включения в себестоимость продукции Прямые- связаны с определенным видом продукции и включаются

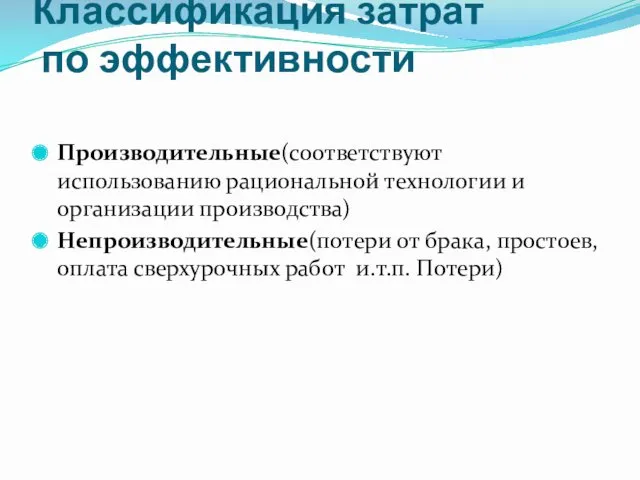

- 7. Классификация затрат по эффективности Производительные(соответствуют использованию рациональной технологии и организации производства) Непроизводительные(потери от брака, простоев, оплата

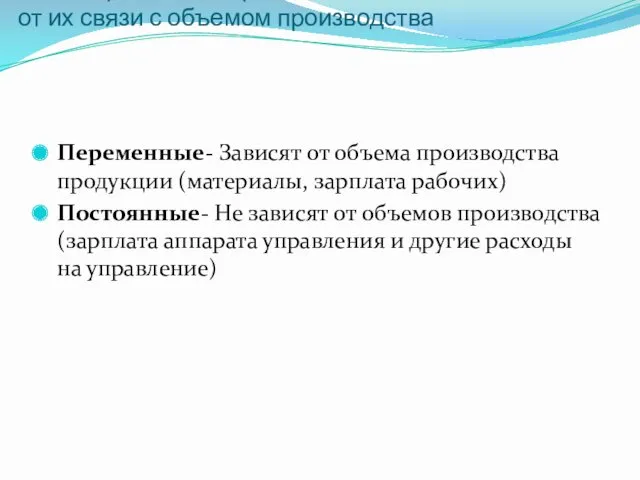

- 8. Классификация затрат в зависимости от их связи с объемом производства Переменные- Зависят от объема производства продукции

- 10. Скачать презентацию

Затраты

размер ресурсов (для упрощения измеренных в денежной форме), использованных в процессе хозяйственной

Затраты

размер ресурсов (для упрощения измеренных в денежной форме), использованных в процессе хозяйственной

В определении затрат выделяется

три момента

Затраты определяются величиной использованных ресурсов

(материальных,

В определении затрат выделяется

три момента

Затраты определяются величиной использованных ресурсов

(материальных,

Элементы сметы затрат

материальные затраты (сырье и материалы, покупные комплектующие изделия и

Элементы сметы затрат

материальные затраты (сырье и материалы, покупные комплектующие изделия и

Классификация затрат по роли

в процессе производства

Основные

Накладные

Непосредственно связаны

с технологическим

процессом производства:

сырье,

Классификация затрат по роли

в процессе производства

Основные

Накладные

Непосредственно связаны

с технологическим

процессом производства:

сырье,

Классификация затрат по

способу включения в себестоимость продукции

Прямые- связаны с определенным

Классификация затрат по

способу включения в себестоимость продукции

Прямые- связаны с определенным

Классификация затрат

по эффективности

Производительные(соответствуют использованию рациональной технологии и организации производства)

Непроизводительные(потери от

Классификация затрат

по эффективности

Производительные(соответствуют использованию рациональной технологии и организации производства)

Непроизводительные(потери от

Классификация затрат в зависимости

от их связи с объемом производства

Переменные- Зависят от

Классификация затрат в зависимости

от их связи с объемом производства

Переменные- Зависят от

Педсовет Владение современными педагогическими технологиями - залог успешной деятельности педагога

Педсовет Владение современными педагогическими технологиями - залог успешной деятельности педагога Презентация Открытка для папы к 23 февраля.

Презентация Открытка для папы к 23 февраля. Интерпретация данных ГИС

Интерпретация данных ГИС Выдающийся русский генетик-эволюционист Четвериков Сергей Сергеевич (1880 - 1959)

Выдающийся русский генетик-эволюционист Четвериков Сергей Сергеевич (1880 - 1959) Исследование органов желудочно-кишечного тракта. Семиотика важнейших синдромов

Исследование органов желудочно-кишечного тракта. Семиотика важнейших синдромов Ливонская война (1558-1583)

Ливонская война (1558-1583) Практическое применение проектной деятельности в условиях детского сада.

Практическое применение проектной деятельности в условиях детского сада. Химия. Номенклатура

Химия. Номенклатура Перегрузка методов. Объектно - ориентированное программирование

Перегрузка методов. Объектно - ориентированное программирование 20231110_matematicheskiy_kvn_5-6

20231110_matematicheskiy_kvn_5-6 Бакай К А защита

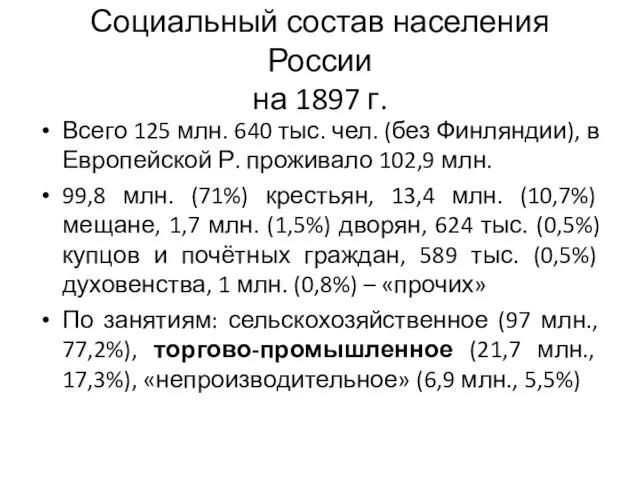

Бакай К А защита Социальный состав населения России на 1897 год

Социальный состав населения России на 1897 год Трансформаторы. Назначение и области применения

Трансформаторы. Назначение и области применения Презентация к классному часу Конституция РФ.

Презентация к классному часу Конституция РФ. Твой профессиональный маршрут

Твой профессиональный маршрут Автоматизация звука [Ж]

Автоматизация звука [Ж] Оптические иллюзии

Оптические иллюзии Санитарно-эпидемиологические требования к обращению с медицинскими отходами

Санитарно-эпидемиологические требования к обращению с медицинскими отходами Литература Древнего Рима периода распада полиса (конец II века до н.э. - 30-е годы до н.э.)

Литература Древнего Рима периода распада полиса (конец II века до н.э. - 30-е годы до н.э.) Раскрой свой мир - ты не один. Книги для детей с нарушением зрения

Раскрой свой мир - ты не один. Книги для детей с нарушением зрения Вода и здоровье. Значение воды в жизни человека

Вода и здоровье. Значение воды в жизни человека Презентация к педагогическому совету

Презентация к педагогическому совету Wprowadzenie do architektury systemów komputerowych

Wprowadzenie do architektury systemów komputerowych успешность подготовки к ЕГЭ

успешность подготовки к ЕГЭ Общественный смотр знаний – одна из форм нетрадиционного контроля знаний, умений и навыков учащихся

Общественный смотр знаний – одна из форм нетрадиционного контроля знаний, умений и навыков учащихся Обобщение опыта работы

Обобщение опыта работы Международный факторинг

Международный факторинг Аномалии отдельных зубов

Аномалии отдельных зубов