- Бюджетне право

Содержание

- 2. ОСОБЛИВА ЧАСТИНА ФІНАНСОВОГО ПРАВА

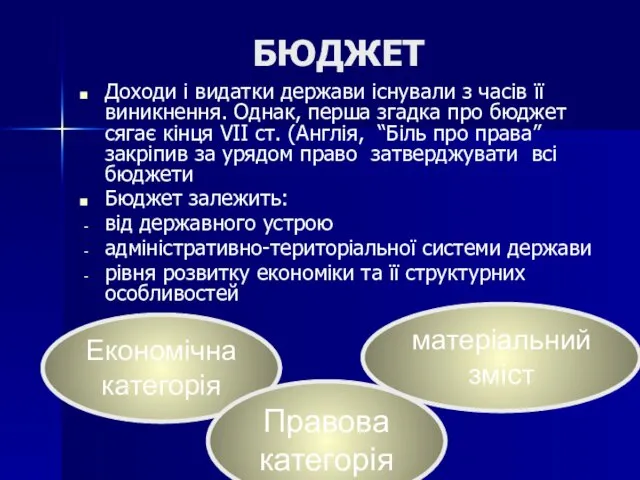

- 3. БЮДЖЕТ Доходи і видатки держави існували з часів її виникнення. Однак, перша згадка про бюджет сягає

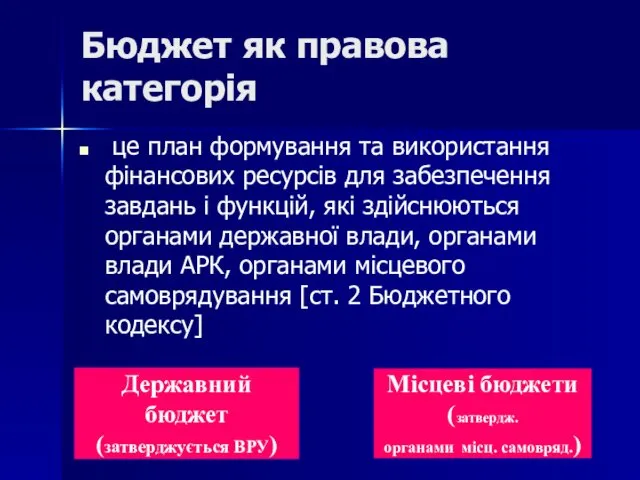

- 4. Бюджет як правова категорія це план формування та використання фінансових ресурсів для забезпечення завдань і функцій,

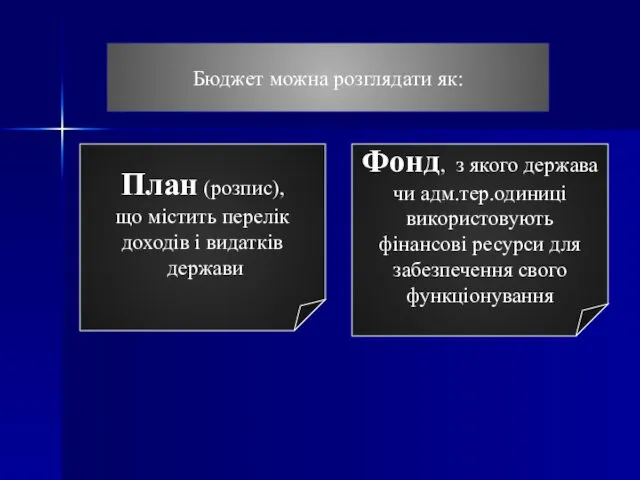

- 5. Бюджет можна розглядати як: План (розпис), що містить перелік доходів і видатків держави Фонд, з якого

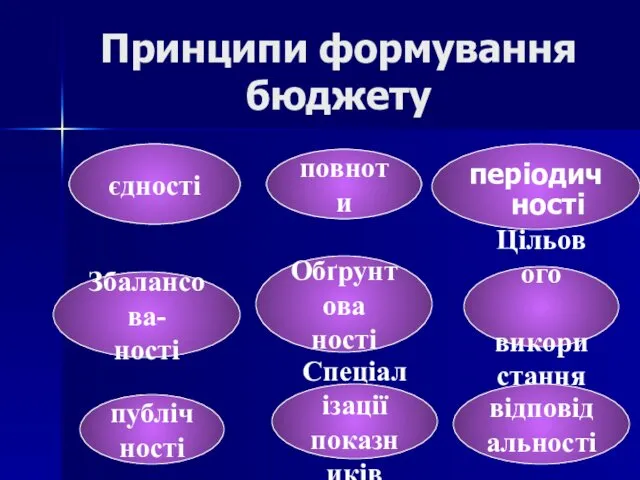

- 6. Принципи формування бюджету єдності періодичності повноти Збалансова- ності Обґрунтова ності Цільового використання Спеціалізації показників відповідальності публічності

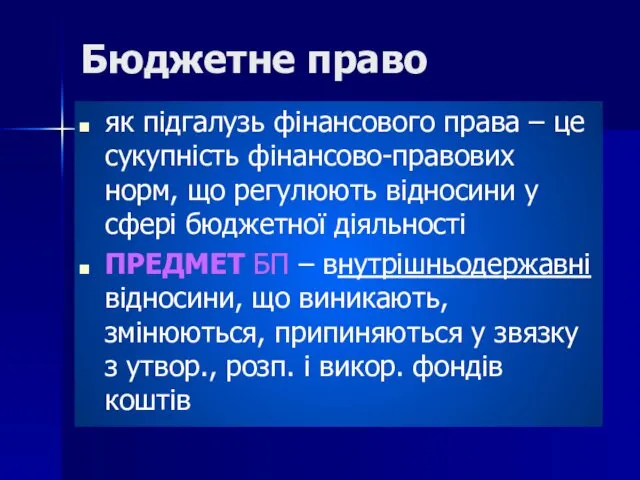

- 7. Бюджетне право як підгалузь фінансового права – це сукупність фінансово-правових норм, що регулюють відносини у сфері

- 8. Особливості бюджетних правовідносин Є внутрішньодержавними Більш вузьке (порівн з фін.) коло суб'єктів. Їх учасники повинні брати

- 9. Бюджетна система Це сукупність Держ. бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і

- 10. Бюджетний устрій – це організація і принципи побудови бюджетної системи, її структури, взаємозв'язок між окремими ланками

- 11. Зведений бюджет Це сукупність показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку

- 12. Систематизоване згрупування доходів, видатків (в тому числі кредитування за вирахуванням погашення) і фінансування бюджету та фінансування

- 13. Структура БЮДЖЕТНОЇ КЛАСИФІКАЦІЇ (Постанова ВРУ 12 лип. 1996р. № 327)

- 14. Доходи бюджету Доходи від операцій з капіталом трансферти Неподаткові надходження Податкові надходження

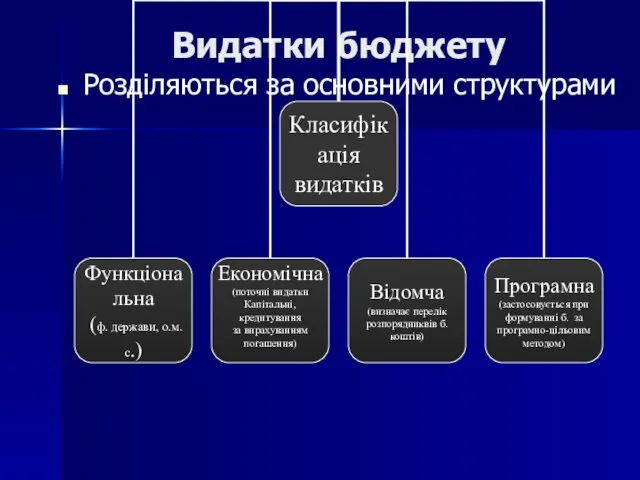

- 15. Видатки бюджету Розділяються за основними структурами

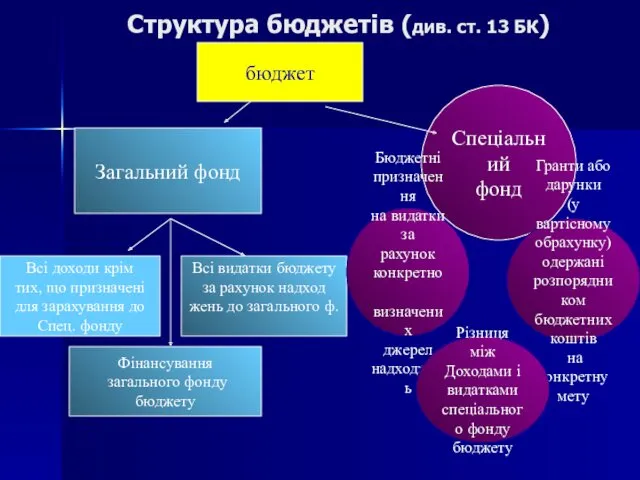

- 16. Структура бюджетів (див. ст. 13 БК) бюджет Загальний фонд Спеціальний фонд Всі доходи крім тих, що

- 18. Скачать презентацию

ОСОБЛИВА ЧАСТИНА

ФІНАНСОВОГО ПРАВА

ОСОБЛИВА ЧАСТИНА

ФІНАНСОВОГО ПРАВА

БЮДЖЕТ

Доходи і видатки держави існували з часів її виникнення. Однак, перша

БЮДЖЕТ

Доходи і видатки держави існували з часів її виникнення. Однак, перша

Бюджет як правова категорія

це план формування та використання фінансових ресурсів

Бюджет як правова категорія

це план формування та використання фінансових ресурсів

Бюджет можна розглядати як:

План (розпис),

що містить перелік

доходів і видатків

держави

Фонд,

Бюджет можна розглядати як:

План (розпис),

що містить перелік

доходів і видатків

держави

Фонд,

Принципи формування бюджету

єдності

періодичності

повноти

Збалансова-

ності

Обґрунтова

ності

Цільового

використання

Спеціалізації

показників

відповідальності

публічності

єдності

повноти

Принципи формування бюджету

єдності

періодичності

повноти

Збалансова-

ності

Обґрунтова

ності

Цільового

використання

Спеціалізації

показників

відповідальності

публічності

єдності

повноти

Бюджетне право

як підгалузь фінансового права – це сукупність фінансово-правових норм, що

Бюджетне право

як підгалузь фінансового права – це сукупність фінансово-правових норм, що

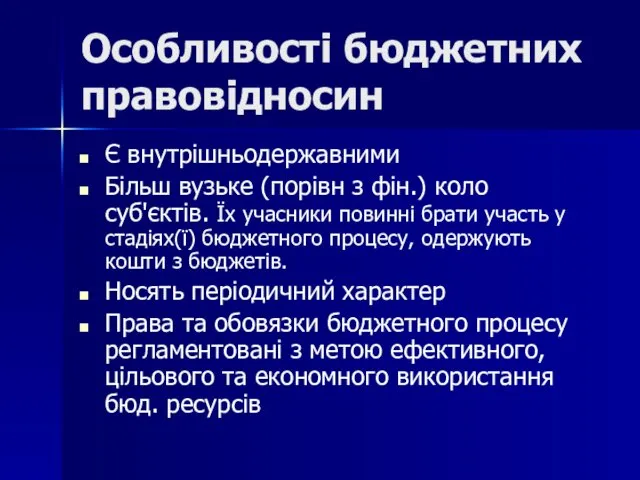

Особливості бюджетних правовідносин

Є внутрішньодержавними

Більш вузьке (порівн з фін.) коло суб'єктів. Їх

Особливості бюджетних правовідносин

Є внутрішньодержавними

Більш вузьке (порівн з фін.) коло суб'єктів. Їх

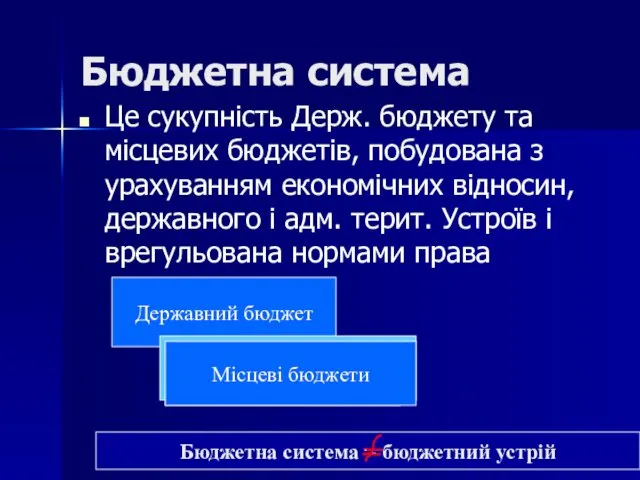

Бюджетна система

Це сукупність Держ. бюджету та місцевих бюджетів, побудована з урахуванням

Бюджетна система

Це сукупність Держ. бюджету та місцевих бюджетів, побудована з урахуванням

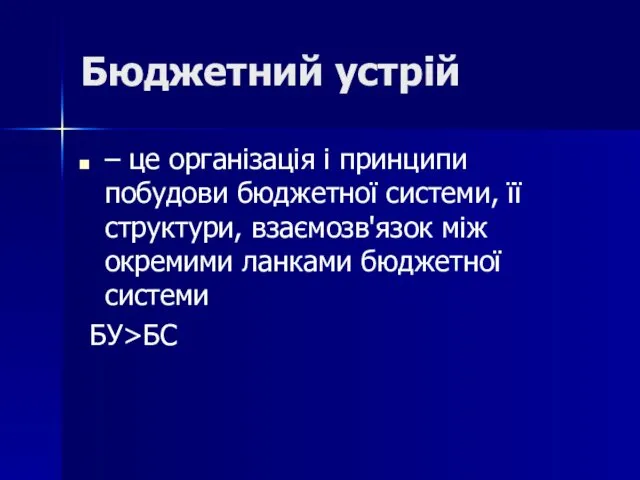

Бюджетний устрій

– це організація і принципи побудови бюджетної системи, її структури,

Бюджетний устрій

– це організація і принципи побудови бюджетної системи, її структури,

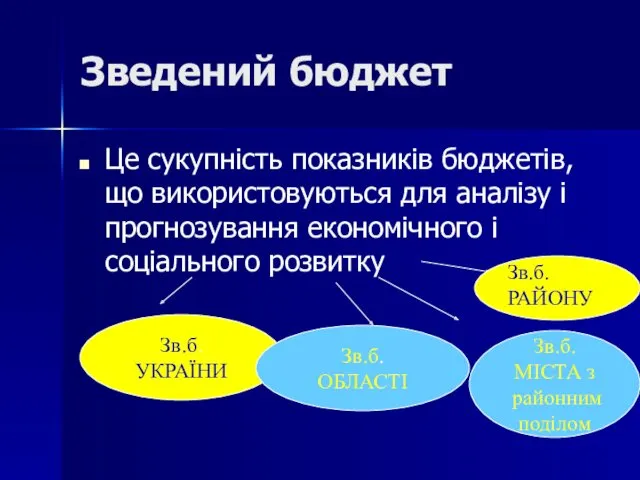

Зведений бюджет

Це сукупність показників бюджетів, що використовуються для аналізу і прогнозування

Зведений бюджет

Це сукупність показників бюджетів, що використовуються для аналізу і прогнозування

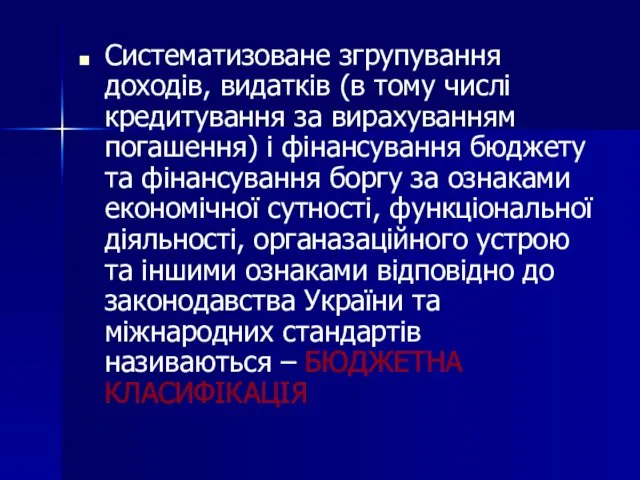

Систематизоване згрупування доходів, видатків (в тому числі кредитування за вирахуванням погашення)

Систематизоване згрупування доходів, видатків (в тому числі кредитування за вирахуванням погашення)

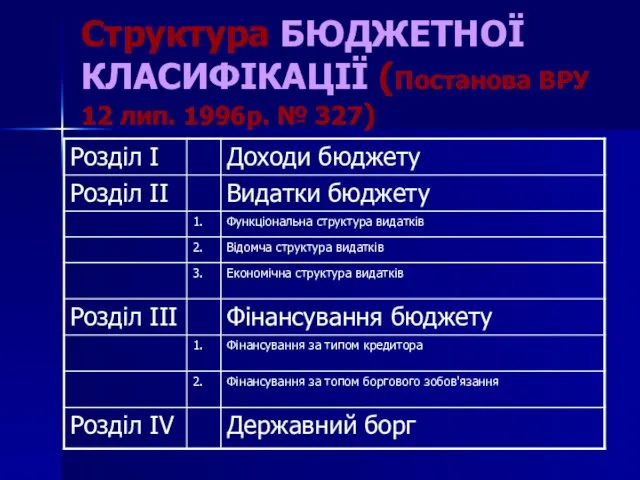

Структура БЮДЖЕТНОЇ КЛАСИФІКАЦІЇ (Постанова ВРУ 12 лип. 1996р. № 327)

Структура БЮДЖЕТНОЇ КЛАСИФІКАЦІЇ (Постанова ВРУ 12 лип. 1996р. № 327)

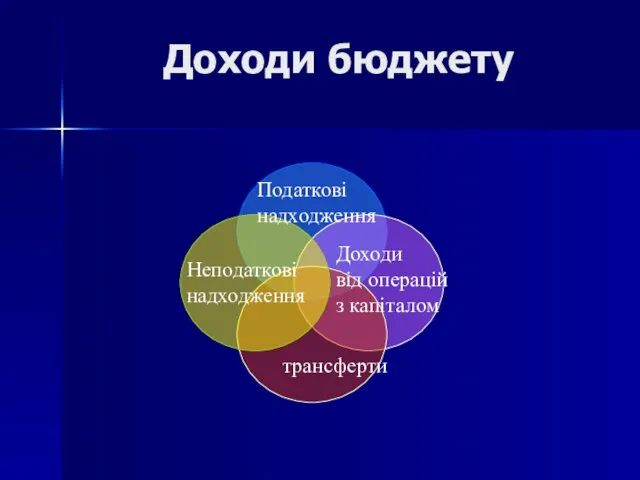

Доходи бюджету

Доходи

від операцій

з капіталом

трансферти

Неподаткові

надходження

Податкові надходження

Доходи бюджету

Доходи

від операцій

з капіталом

трансферти

Неподаткові

надходження

Податкові надходження

Видатки бюджету

Розділяються за основними структурами

Видатки бюджету

Розділяються за основними структурами

Структура бюджетів (див. ст. 13 БК)

бюджет

Загальний фонд

Спеціальний

фонд

Всі доходи крім

тих,

Структура бюджетів (див. ст. 13 БК)

бюджет

Загальний фонд

Спеціальний

фонд

Всі доходи крім

тих,

Правовое государство. (Тема 6)

Правовое государство. (Тема 6) Податок на додану вартість

Податок на додану вартість Понятие криминалистики, ее предмет, объекты и задачи

Понятие криминалистики, ее предмет, объекты и задачи Государственное и муниципальное управление в США

Государственное и муниципальное управление в США Особенности временного хранения товаров, перевозимых железнодорожным транспортом

Особенности временного хранения товаров, перевозимых железнодорожным транспортом Порядок действий при переводе жилого помещения в нежилое, а нежилого в жилое в случае перепланировки

Порядок действий при переводе жилого помещения в нежилое, а нежилого в жилое в случае перепланировки Противодействие коррупции в РФ

Противодействие коррупции в РФ Реализация права

Реализация права Торговля людьми

Торговля людьми Електронне декларування

Електронне декларування Права и ответственность несовершеннолетних

Права и ответственность несовершеннолетних Конституционный строй РФ

Конституционный строй РФ Общежитие для студентов

Общежитие для студентов Система, принципы и законодательство о государственной службе РФ

Система, принципы и законодательство о государственной службе РФ Конституция Российской Федерации. Основы конституционного строя России

Конституция Российской Федерации. Основы конституционного строя России Основы семейного права в Российской Федерации

Основы семейного права в Российской Федерации Страхование. Виды страхования

Страхование. Виды страхования Трудовое право РФ

Трудовое право РФ Президент, конгресс, верховный суд в политической системе США

Президент, конгресс, верховный суд в политической системе США Предмет теории государства и права. Методология теории государства и права. Лекции 1, 2, 3

Предмет теории государства и права. Методология теории государства и права. Лекции 1, 2, 3 Имею право. Что ты должен знать

Имею право. Что ты должен знать Сутність стандартизації та її науково-методичні основи

Сутність стандартизації та її науково-методичні основи Земли водного фонда

Земли водного фонда Кримінальне провадження щодо окремої категорії осіб

Кримінальне провадження щодо окремої категорії осіб Происхождение государства и права. Понятие, сущность государства. Тема 1

Происхождение государства и права. Понятие, сущность государства. Тема 1 Интерактивная лекция разделение властей

Интерактивная лекция разделение властей Кадастровое деление территории РФ

Кадастровое деление территории РФ Організована злочинність

Організована злочинність