- Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

Содержание

- 2. Решение Вологодской городской Думы от 6 октября 2005 г. N 310 "О введении в действие системы

- 3. Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ. Система в виде ЕНВД

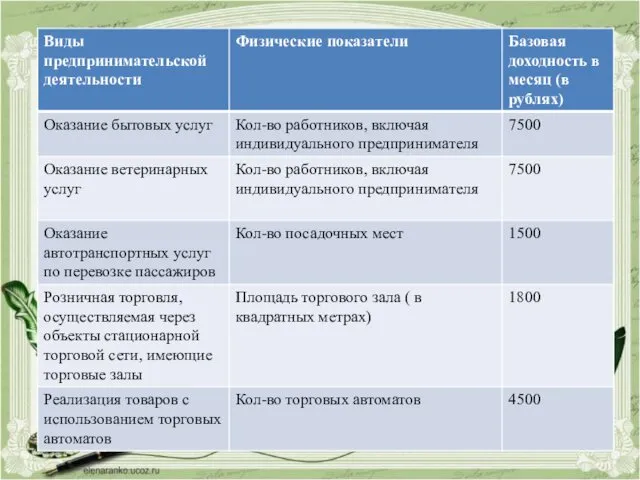

- 4. ЕНВД может применяться в отношении следующих видов предпринимательской деятельности бытовые, ветеринарные услуги распространения наружной рекламы с

- 5. оказания автотранспортных услуг по перевозке пассажиров и грузов услуги по ремонту, техническому обслуживанию и мойке автомототранспортных

- 6. Розничная торговля Общественное питание

- 7. услуги по передаче во временное пользование торговых мест, земельных участков услуги по временному размещению и проживанию

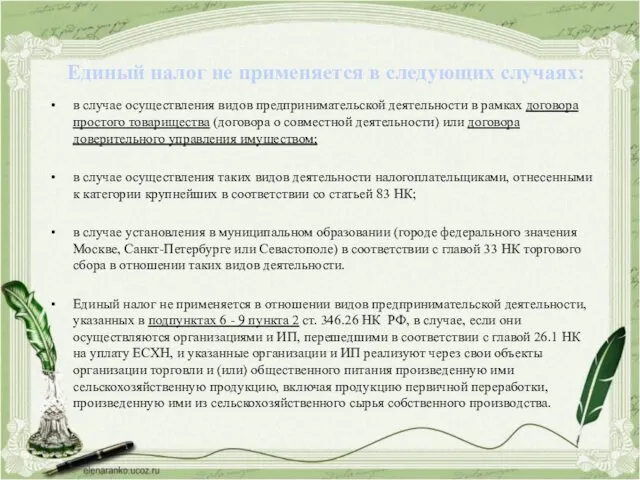

- 8. Единый налог не применяется в следующих случаях: в случае осуществления видов предпринимательской деятельности в рамках договора

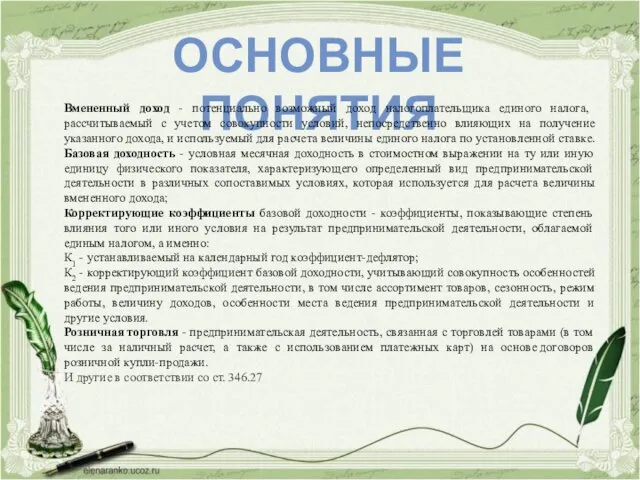

- 9. ОСНОВНЫЕ ПОНЯТИЯ Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий,

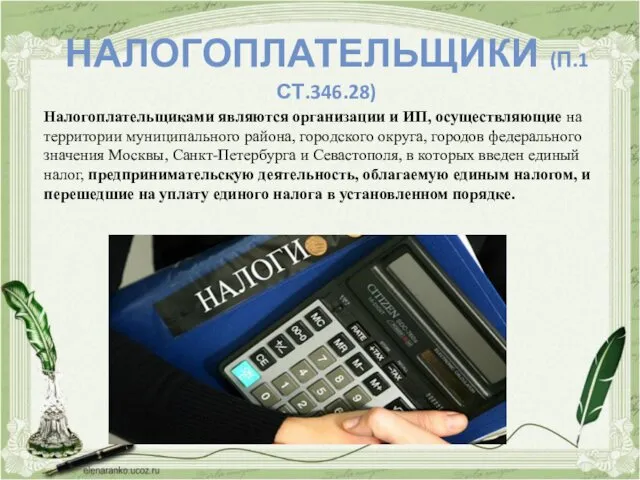

- 10. НАЛОГОПЛАТЕЛЬЩИКИ (П.1 СТ.346.28) Налогоплательщиками являются организации и ИП, осуществляющие на территории муниципального района, городского округа, городов

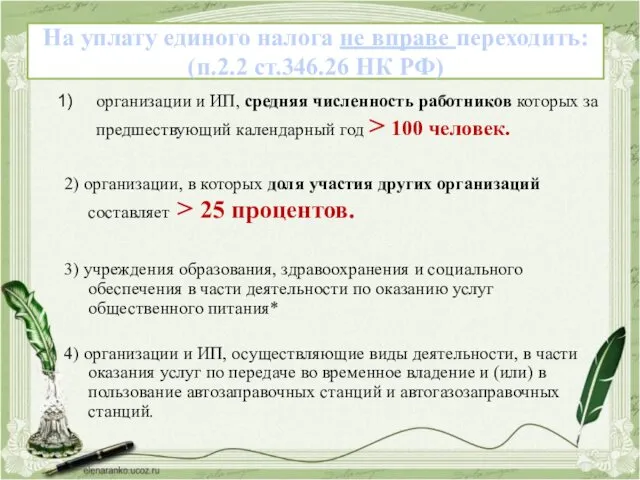

- 11. На уплату единого налога не вправе переходить: (п.2.2 ст.346.26 НК РФ) организации и ИП, средняя численность

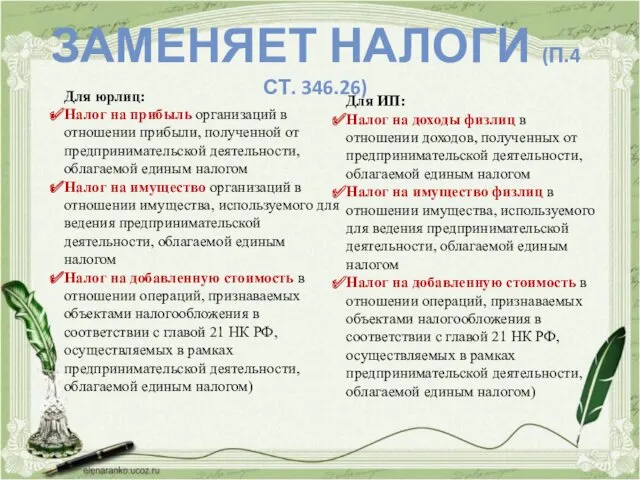

- 12. Для юрлиц: Налог на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

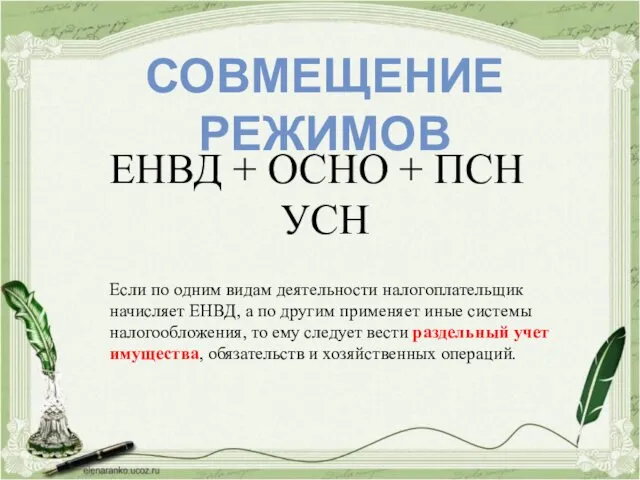

- 13. СОВМЕЩЕНИЕ РЕЖИМОВ ЕНВД + ОСНО + ПСН УСН Если по одним видам деятельности налогоплательщик начисляет ЕНВД,

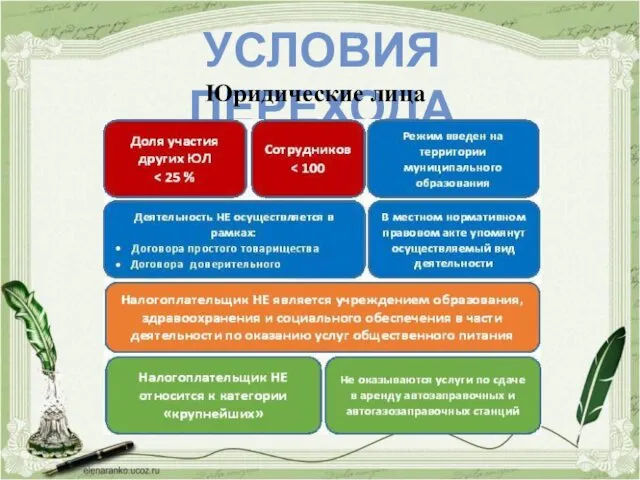

- 14. УСЛОВИЯ ПЕРЕХОДА Юридические лица

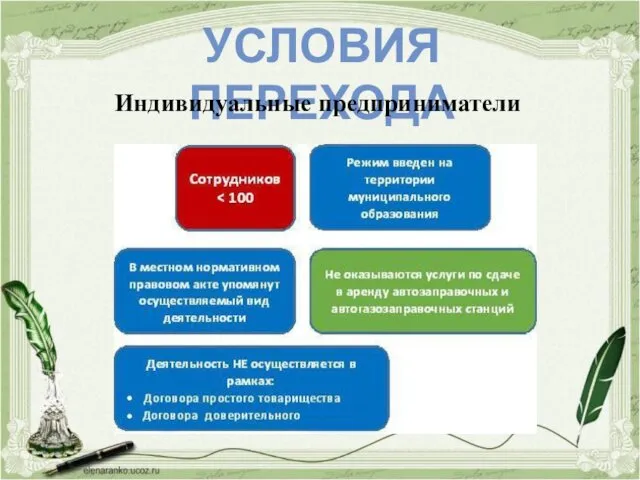

- 15. УСЛОВИЯ ПЕРЕХОДА Индивидуальные предприниматели

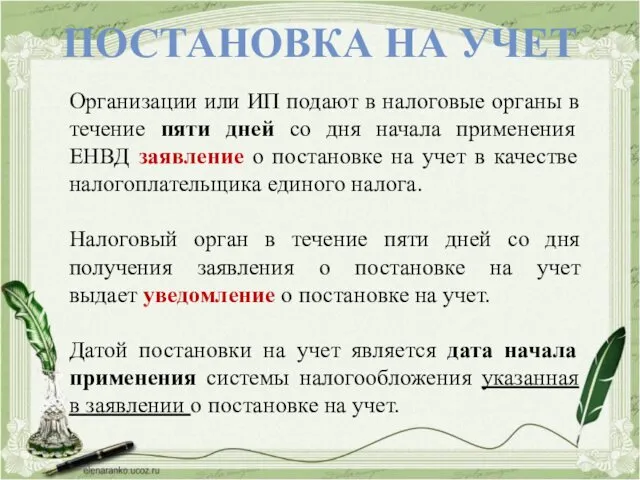

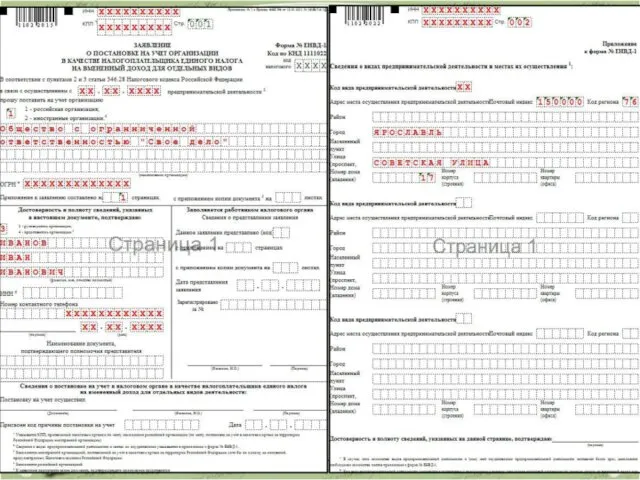

- 16. ПОСТАНОВКА НА УЧЕТ Организации или ИП подают в налоговые органы в течение пяти дней со дня

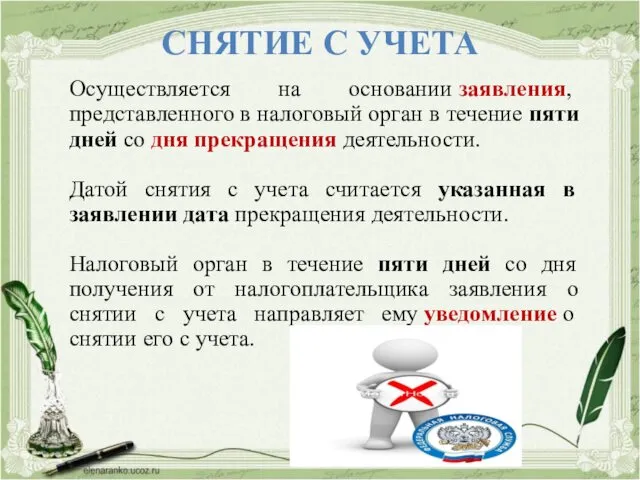

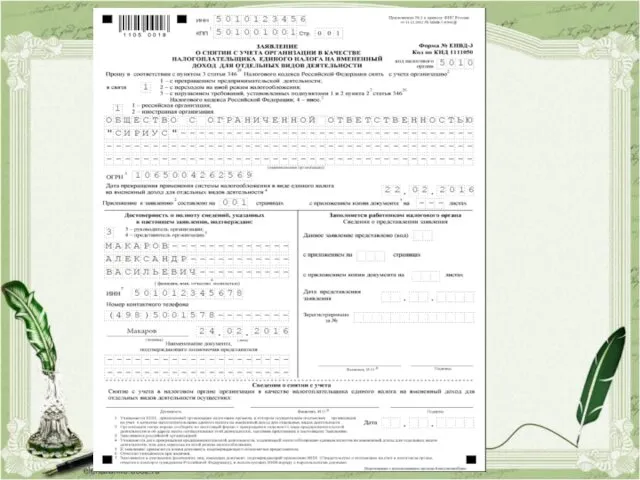

- 18. СНЯТИЕ С УЧЕТА Осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со

- 20. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика

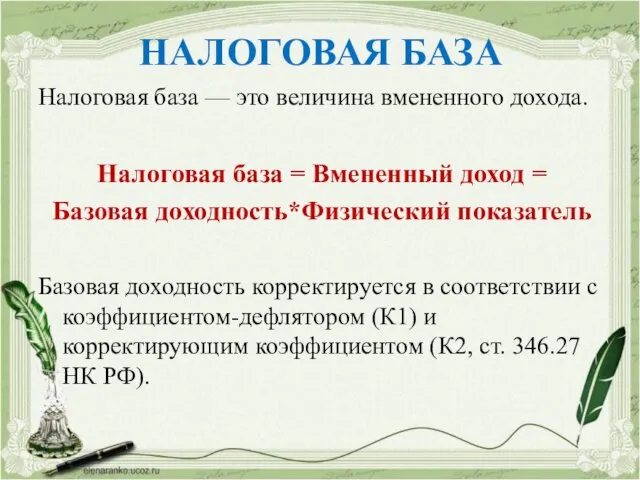

- 21. НАЛОГОВАЯ БАЗА Налоговая база — это величина вмененного дохода. Налоговая база = Вмененный доход = Базовая

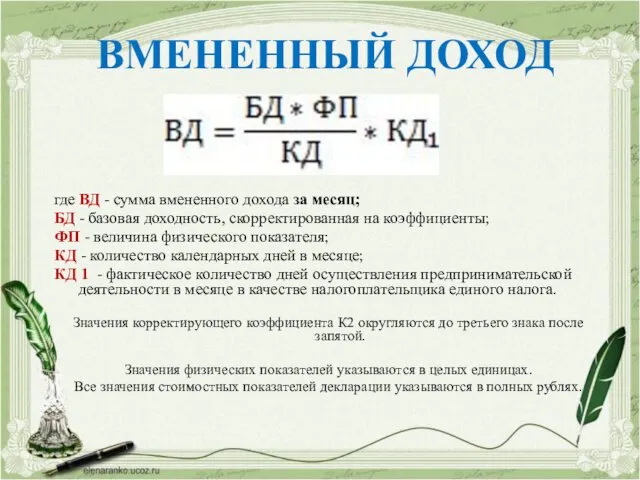

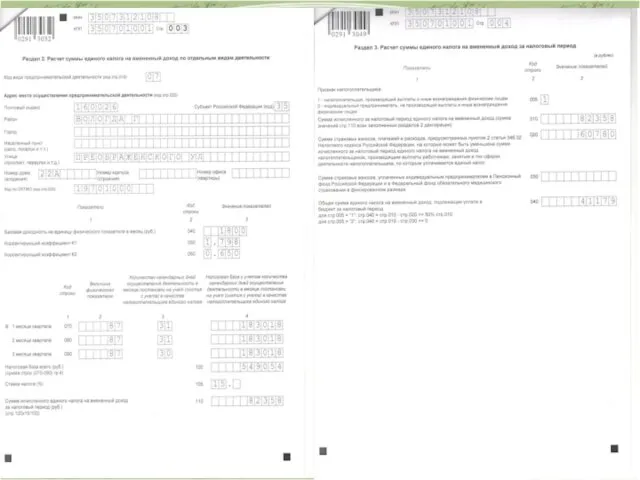

- 22. ВМЕНЕННЫЙ ДОХОД где ВД - сумма вмененного дохода за месяц; БД - базовая доходность, скорректированная на

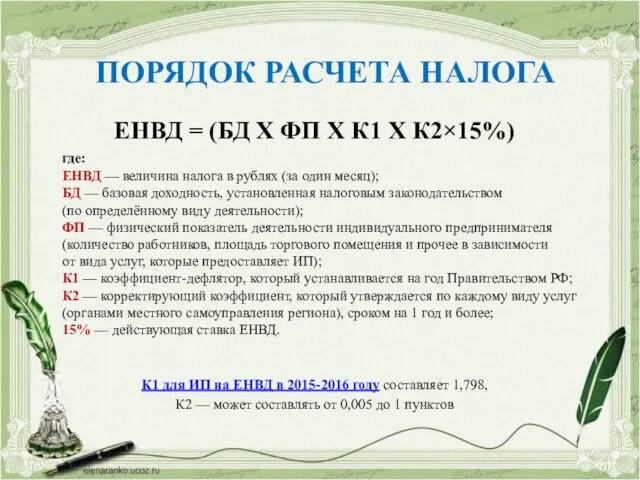

- 24. ПОРЯДОК РАСЧЕТА НАЛОГА ЕНВД = (БД X ФП X К1 X К2×15%) где: ЕНВД — величина

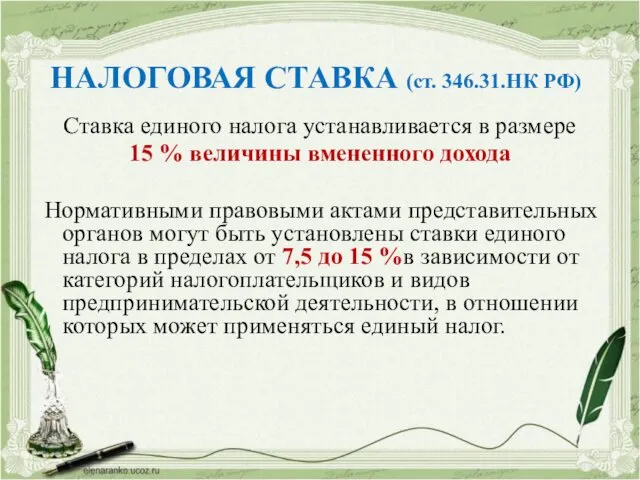

- 25. НАЛОГОВАЯ СТАВКА (ст. 346.31.НК РФ) Ставка единого налога устанавливается в размере 15 % величины вмененного дохода

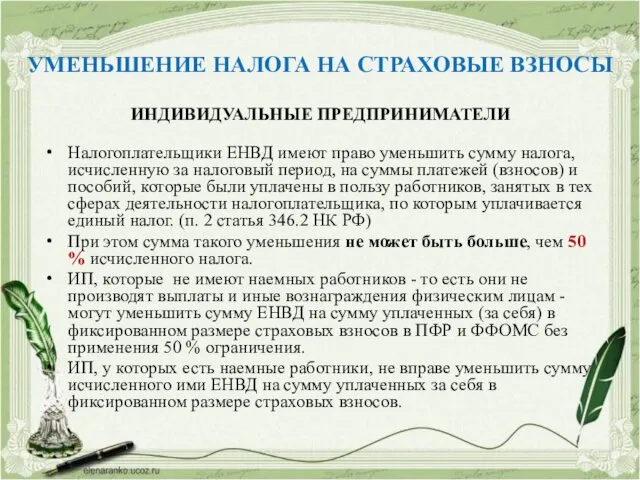

- 26. УМЕНЬШЕНИЕ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за

- 27. ЮРИДИЧЕСКИЕ ЛИЦА Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей

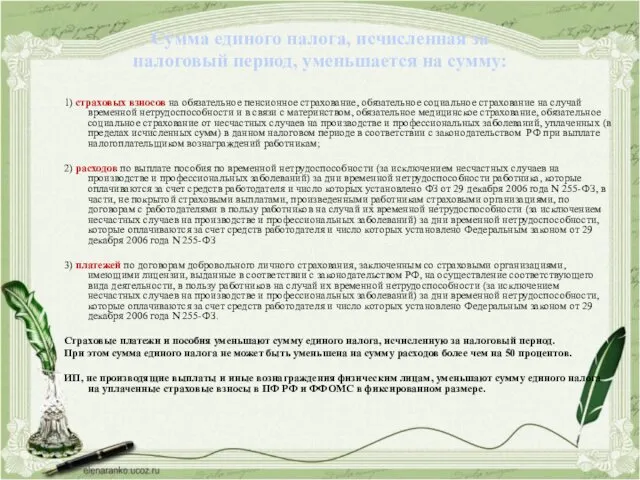

- 28. Сумма единого налога, исчисленная за налоговый период, уменьшается на сумму: 1) страховых взносов на обязательное пенсионное

- 29. НАЛОГОВЙ ПЕРИОД СРОК УПЛАТЫ Налоговым периодом по единому налогу признается квартал. (ст. 346.30 НК РФ) Срок

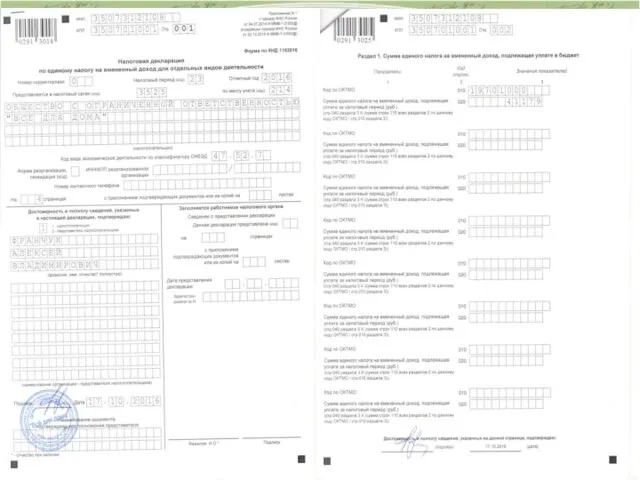

- 30. ПОДАЧА ДЕКЛАРАЦИИ Налоговая декларация представляется в налоговый орган по итогам каждого квартала — не позднее 20-го

- 34. Скачать презентацию

Решение Вологодской городской Думы от 6 октября 2005 г. N

Решение Вологодской городской Думы от 6 октября 2005 г. N

Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК

Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК

ЕНВД может применяться в отношении следующих видов предпринимательской деятельности

бытовые, ветеринарные

ЕНВД может применяться в отношении следующих видов предпринимательской деятельности

бытовые, ветеринарные

оказания автотранспортных услуг по перевозке пассажиров и грузов

услуги по ремонту, техническому

оказания автотранспортных услуг по перевозке пассажиров и грузов

услуги по ремонту, техническому

Розничная торговля

Общественное питание

Розничная торговля

Общественное питание

услуги по передаче во временное пользование торговых мест, земельных участков

услуги по

услуги по передаче во временное пользование торговых мест, земельных участков

услуги по

Единый налог не применяется в следующих случаях:

в случае осуществления видов предпринимательской

Единый налог не применяется в следующих случаях:

в случае осуществления видов предпринимательской

ОСНОВНЫЕ ПОНЯТИЯ

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый

ОСНОВНЫЕ ПОНЯТИЯ

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый

НАЛОГОПЛАТЕЛЬЩИКИ (П.1 СТ.346.28)

Налогоплательщиками являются организации и ИП, осуществляющие на территории муниципального

НАЛОГОПЛАТЕЛЬЩИКИ (П.1 СТ.346.28)

Налогоплательщиками являются организации и ИП, осуществляющие на территории муниципального

На уплату единого налога не вправе переходить: (п.2.2 ст.346.26 НК РФ)

организации

На уплату единого налога не вправе переходить: (п.2.2 ст.346.26 НК РФ)

организации

Для юрлиц:

Налог на прибыль организаций в отношении прибыли, полученной от предпринимательской

Для юрлиц:

Налог на прибыль организаций в отношении прибыли, полученной от предпринимательской

СОВМЕЩЕНИЕ РЕЖИМОВ

ЕНВД + ОСНО + ПСН

УСН

Если по одним видам деятельности налогоплательщик

СОВМЕЩЕНИЕ РЕЖИМОВ

ЕНВД + ОСНО + ПСН

УСН

Если по одним видам деятельности налогоплательщик

УСЛОВИЯ ПЕРЕХОДА

Юридические лица

УСЛОВИЯ ПЕРЕХОДА

Юридические лица

УСЛОВИЯ ПЕРЕХОДА

Индивидуальные предприниматели

УСЛОВИЯ ПЕРЕХОДА

Индивидуальные предприниматели

ПОСТАНОВКА НА УЧЕТ

Организации или ИП подают в налоговые органы в течение

ПОСТАНОВКА НА УЧЕТ

Организации или ИП подают в налоговые органы в течение

СНЯТИЕ С УЧЕТА

Осуществляется на основании заявления, представленного в налоговый орган в течение

СНЯТИЕ С УЧЕТА

Осуществляется на основании заявления, представленного в налоговый орган в течение

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика

НАЛОГОВАЯ БАЗА

Налоговая база — это величина вмененного дохода.

Налоговая база = Вмененный

НАЛОГОВАЯ БАЗА

Налоговая база — это величина вмененного дохода.

Налоговая база = Вмененный

ВМЕНЕННЫЙ ДОХОД

где ВД - сумма вмененного дохода за месяц;

БД - базовая

ВМЕНЕННЫЙ ДОХОД

где ВД - сумма вмененного дохода за месяц;

БД - базовая

ПОРЯДОК РАСЧЕТА НАЛОГА

ЕНВД = (БД X ФП X К1 X К2×15%)

где:

ЕНВД — величина налога в рублях (за один месяц);

БД —

ПОРЯДОК РАСЧЕТА НАЛОГА

ЕНВД = (БД X ФП X К1 X К2×15%)

где:

ЕНВД — величина налога в рублях (за один месяц);

БД —

НАЛОГОВАЯ СТАВКА (ст. 346.31.НК РФ)

Ставка единого налога устанавливается в размере

НАЛОГОВАЯ СТАВКА (ст. 346.31.НК РФ)

Ставка единого налога устанавливается в размере

УМЕНЬШЕНИЕ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Налогоплательщики ЕНВД имеют право уменьшить сумму

УМЕНЬШЕНИЕ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Налогоплательщики ЕНВД имеют право уменьшить сумму

ЮРИДИЧЕСКИЕ ЛИЦА

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый

ЮРИДИЧЕСКИЕ ЛИЦА

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый

Сумма единого налога, исчисленная за

налоговый период, уменьшается на сумму:

1) страховых

Сумма единого налога, исчисленная за

налоговый период, уменьшается на сумму:

1) страховых

НАЛОГОВЙ ПЕРИОД

СРОК УПЛАТЫ

Налоговым периодом по единому налогу признается квартал. (ст. 346.30

НАЛОГОВЙ ПЕРИОД

СРОК УПЛАТЫ

Налоговым периодом по единому налогу признается квартал. (ст. 346.30

ПОДАЧА ДЕКЛАРАЦИИ

Налоговая декларация представляется в налоговый орган по итогам каждого квартала

ПОДАЧА ДЕКЛАРАЦИИ

Налоговая декларация представляется в налоговый орган по итогам каждого квартала

Система и правовой статус избирательных комиссий в РФ. Тема 5. Избирательное право

Система и правовой статус избирательных комиссий в РФ. Тема 5. Избирательное право Нормативно-правовые акты, регламентирующие правоохранительную деятельность

Нормативно-правовые акты, регламентирующие правоохранительную деятельность Сделки в международном частном праве

Сделки в международном частном праве Административные наказания и правила их применения

Административные наказания и правила их применения Криминологическая характеристика организованной преступности

Криминологическая характеристика организованной преступности Регулирование и управление строительной деятельностью

Регулирование и управление строительной деятельностью The Dublin system, eurodac reception conditions

The Dublin system, eurodac reception conditions Юридические лица, как субъекты хозяйственного права. (Лекция 3)

Юридические лица, как субъекты хозяйственного права. (Лекция 3) Разработка квеста Я знаю Конституцию

Разработка квеста Я знаю Конституцию Механизм государства

Механизм государства Конституция России

Конституция России Участники уголовного судопроизводства

Участники уголовного судопроизводства Приемы и методы защиты от поглощений

Приемы и методы защиты от поглощений Федеративное устройство Российской Федерации

Федеративное устройство Российской Федерации Основы гражданского права. Тема 5

Основы гражданского права. Тема 5 Procedures directive and the return directive

Procedures directive and the return directive Обеспечение исполнения обязательств

Обеспечение исполнения обязательств Федеральная служба по надзору в сфере природопользования

Федеральная служба по надзору в сфере природопользования Дзяржаўнае кіраванне інтэлектуальнай уласнасцю

Дзяржаўнае кіраванне інтэлектуальнай уласнасцю Расследование несчастных случаев

Расследование несчастных случаев Правовідносини та структура. Правопорушення. Загальна характеристика

Правовідносини та структура. Правопорушення. Загальна характеристика Кто в государстве самый главный?

Кто в государстве самый главный? Законодательное и нормативно - правовое регулирование градостроительной деятельности в 2019 году

Законодательное и нормативно - правовое регулирование градостроительной деятельности в 2019 году Право собственности и другие вещные права как институты гражданского права. Тема 7

Право собственности и другие вещные права как институты гражданского права. Тема 7 Особенности осуществления ГКУ отдельных видов недвижимого имущества

Особенности осуществления ГКУ отдельных видов недвижимого имущества Конституционное право

Конституционное право Свобода и необходимость в деятельности человека

Свобода и необходимость в деятельности человека Саморегулирование в строительстве

Саморегулирование в строительстве