- Единый налог на вменённый доход (Глава 26.3. НК РФ )

Содержание

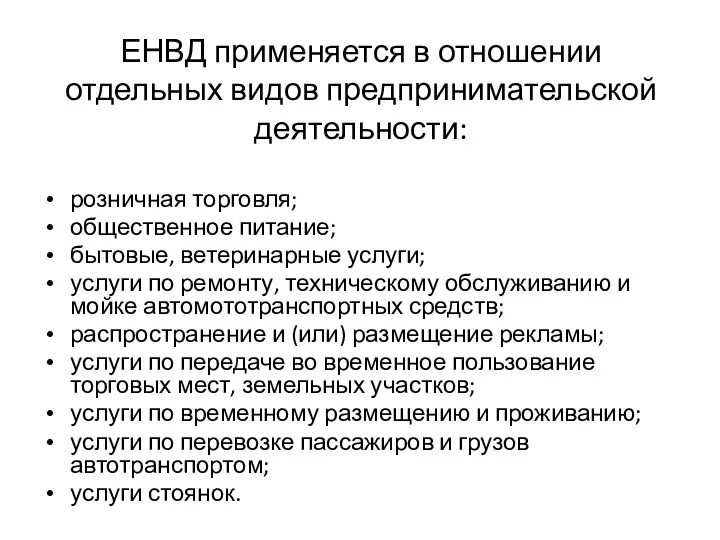

- 2. ЕНВД применяется в отношении отдельных видов предпринимательской деятельности: розничная торговля; общественное питание; бытовые, ветеринарные услуги; услуги

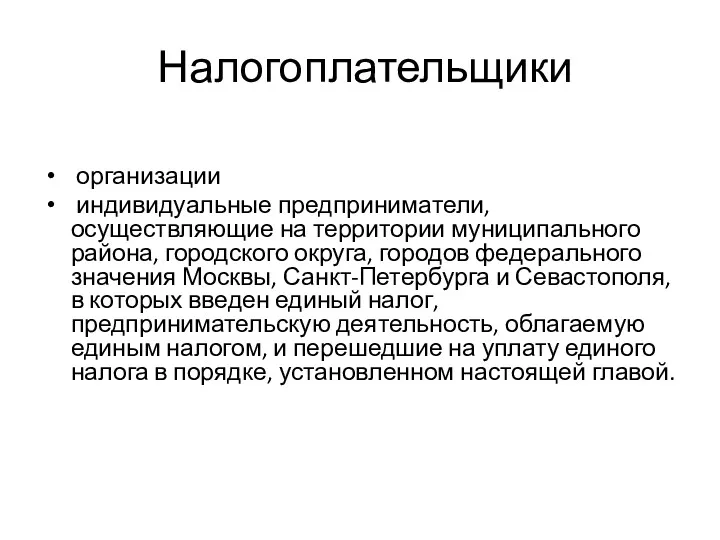

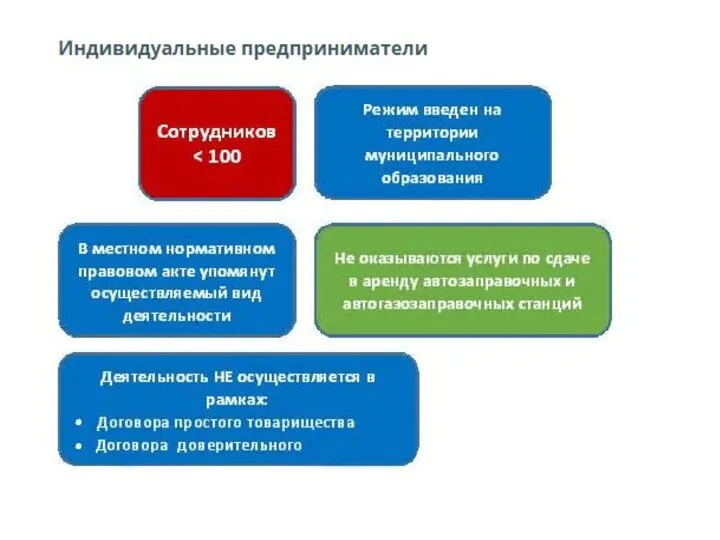

- 3. Налогоплательщики организации индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы, Санкт-Петербурга

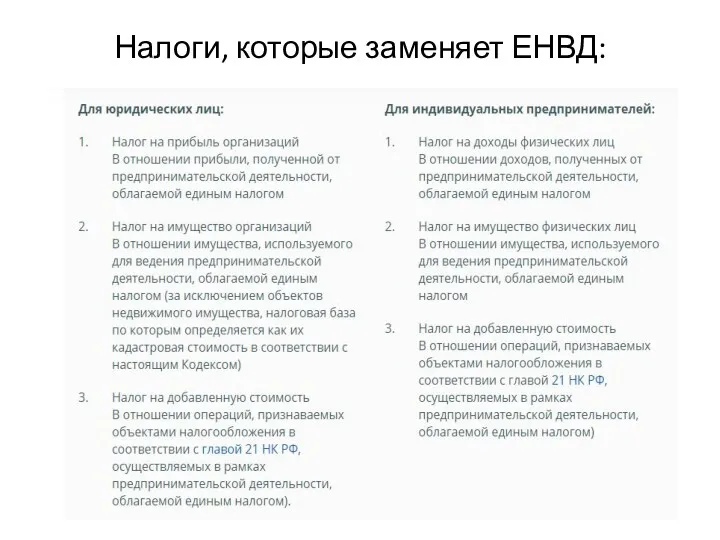

- 4. Налоги, которые заменяет ЕНВД:

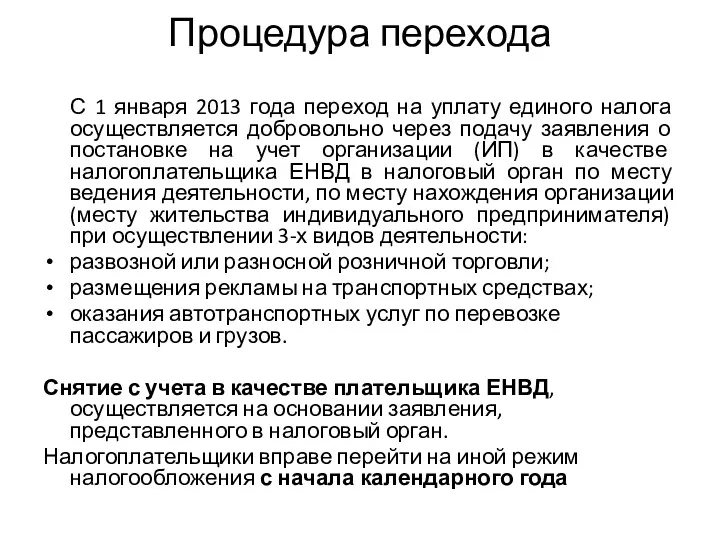

- 7. Процедура перехода С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу

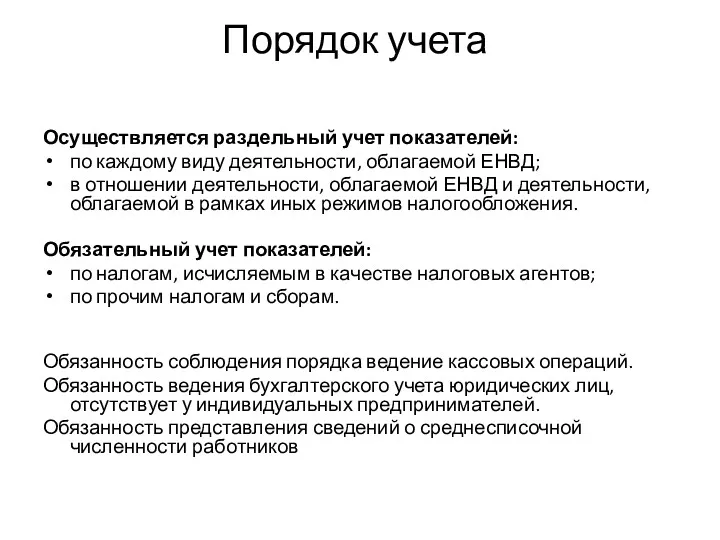

- 8. Порядок учета Осуществляется раздельный учет показателей: по каждому виду деятельности, облагаемой ЕНВД; в отношении деятельности, облагаемой

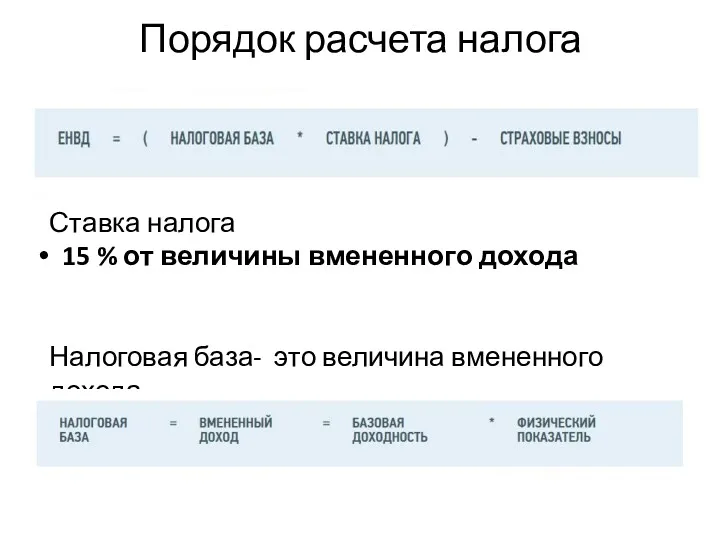

- 9. Порядок расчета налога Ставка налога 15 % от величины вмененного дохода Налоговая база- это величина вмененного

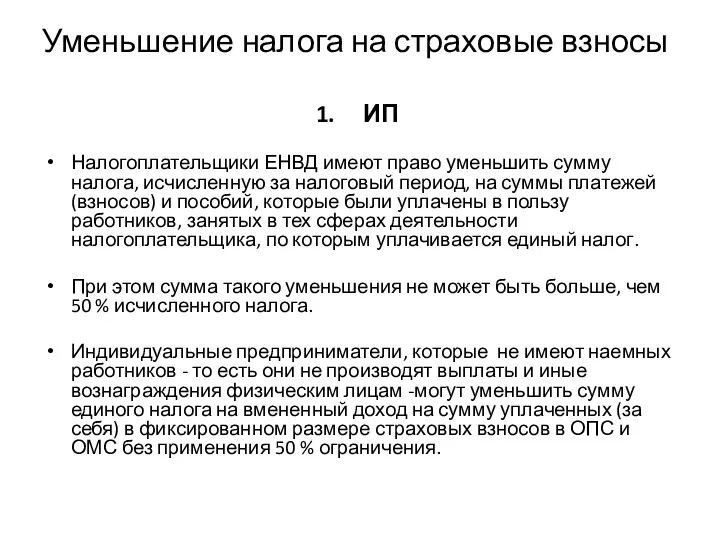

- 10. Уменьшение налога на страховые взносы ИП Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый

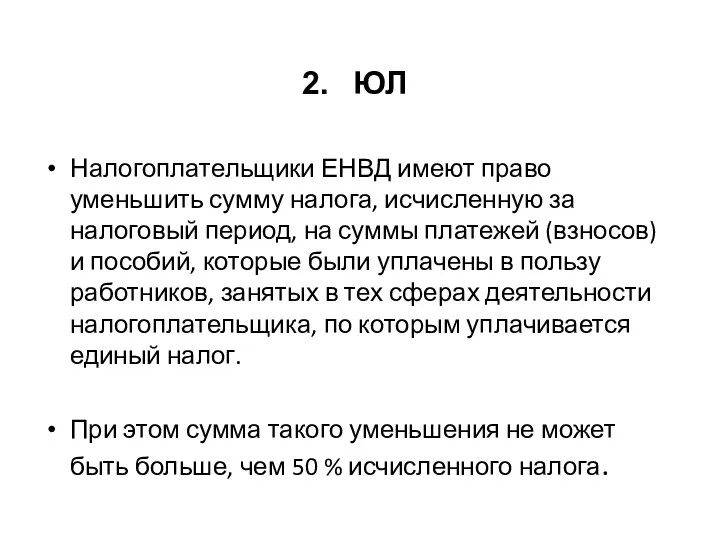

- 11. ЮЛ Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов)

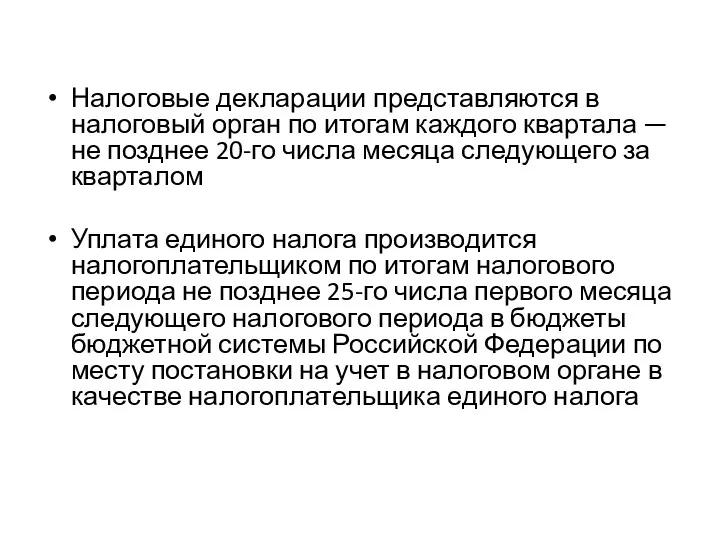

- 12. Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца

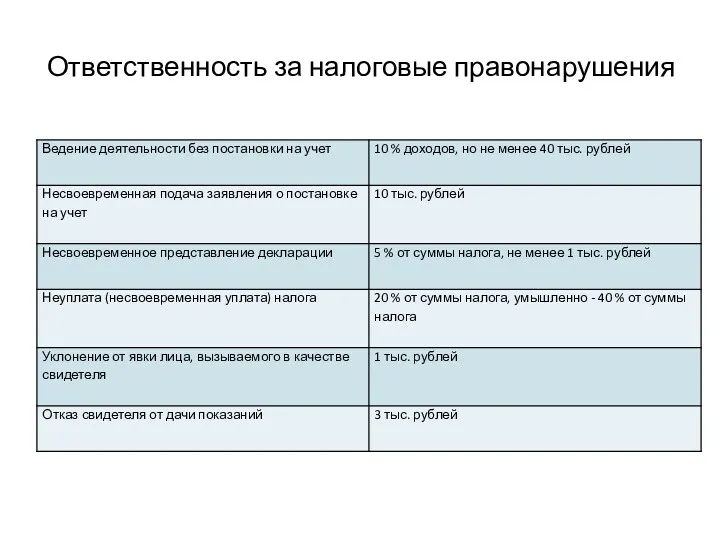

- 13. Ответственность за налоговые правонарушения

- 15. Скачать презентацию

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности:

розничная торговля;

общественное питание;

бытовые, ветеринарные

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности:

розничная торговля;

общественное питание;

бытовые, ветеринарные

Налогоплательщики

организации

индивидуальные предприниматели, осуществляющие на территории муниципального района,

Налогоплательщики

организации

индивидуальные предприниматели, осуществляющие на территории муниципального района,

Налоги, которые заменяет ЕНВД:

Налоги, которые заменяет ЕНВД:

Процедура перехода

С 1 января 2013 года переход на уплату единого налога

Процедура перехода

С 1 января 2013 года переход на уплату единого налога

Порядок учета

Осуществляется раздельный учет показателей:

по каждому виду деятельности, облагаемой ЕНВД;

в отношении

Порядок учета

Осуществляется раздельный учет показателей:

по каждому виду деятельности, облагаемой ЕНВД;

в отношении

Порядок расчета налога

Ставка налога

15 % от величины вмененного дохода

Налоговая база-

Порядок расчета налога

Ставка налога

15 % от величины вмененного дохода

Налоговая база-

Уменьшение налога на страховые взносы

ИП

Налогоплательщики ЕНВД имеют право уменьшить сумму налога,

Уменьшение налога на страховые взносы

ИП

Налогоплательщики ЕНВД имеют право уменьшить сумму налога,

ЮЛ

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период,

ЮЛ

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период,

Налоговые декларации представляются в налоговый орган по итогам каждого квартала —

Налоговые декларации представляются в налоговый орган по итогам каждого квартала —

Ответственность за налоговые правонарушения

Ответственность за налоговые правонарушения

Основы кибербезопасности

Основы кибербезопасности Партии, партийные системы, избирательные системы

Партии, партийные системы, избирательные системы Организационно- правовые основы внедрения и функционирования медицинского страхования в РК

Организационно- правовые основы внедрения и функционирования медицинского страхования в РК Договорное право

Договорное право Еңбек. Еңбек нарығы. Еңбек тәртібі. Еңбек демалысы

Еңбек. Еңбек нарығы. Еңбек тәртібі. Еңбек демалысы Документационное обеспечение управления

Документационное обеспечение управления Конституция – основной Закон Республики Казахстан

Конституция – основной Закон Республики Казахстан Обязательное подтверждение соответствия товаров требованиям технических регламентов

Обязательное подтверждение соответствия товаров требованиям технических регламентов Избирательная кампания в РФ

Избирательная кампания в РФ История развития типологии теоретического правопонимания

История развития типологии теоретического правопонимания Объективная сторона преступления. (Тема 6)

Объективная сторона преступления. (Тема 6) Исковое требование о возмещении ущерба. Пример

Исковое требование о возмещении ущерба. Пример Поощрение и дисциплинарная ответственность муниципального служащего

Поощрение и дисциплинарная ответственность муниципального служащего Продовольственная и сельскохозяйственная организация ООН

Продовольственная и сельскохозяйственная организация ООН Трудоустройство вожатого

Трудоустройство вожатого Государственное управление охраной труда и законодательная база безопасных условий труда

Государственное управление охраной труда и законодательная база безопасных условий труда Трудовое право

Трудовое право Судебная система Российской Федерации

Судебная система Российской Федерации Жеке сот орындаушысының қызметін ұйымдастыру

Жеке сот орындаушысының қызметін ұйымдастыру Порядок внесення змін та доповнень до митної декларації. Особливості подання аркушу коррегування

Порядок внесення змін та доповнень до митної декларації. Особливості подання аркушу коррегування Подсудность уголовных дел. Подготовка к судебному заседанию. Лекция 18

Подсудность уголовных дел. Подготовка к судебному заседанию. Лекция 18 Проблемы реализации конституционного принципа разделения властей в РФ

Проблемы реализации конституционного принципа разделения властей в РФ Методы управления в органах внутренних дел. Тема №4

Методы управления в органах внутренних дел. Тема №4 Децентралізація системи влади в Україні: аналіз основних засад та напрямів

Децентралізація системи влади в Україні: аналіз основних засад та напрямів Классификация сроков в российском гражданском праве

Классификация сроков в российском гражданском праве Государственные услуги и сервисы росреестра для физических и юридических лиц

Государственные услуги и сервисы росреестра для физических и юридических лиц Понятие объекта преступления, его сущность и значение. Тема 3

Понятие объекта преступления, его сущность и значение. Тема 3 Заңды жауапкершілік

Заңды жауапкершілік