- Фактический и нормативный метод учета затрат

Содержание

- 2. Содержание 1. Содержание и назначение нормативного метода учета затрат 2. Нормы и отклонения от норм по

- 3. 1. Содержание и значение нормативного метода учета затрат

- 4. Понятие нормативного метода Нормативный метод – Сущность нормативного метода: наличие норм потребления ресурсов (затрат) и учетных

- 5. Принципы нормативного метода 1-й принцип – 2-й принцип – 3-й принцип - 4-й принцип - 5-й

- 6. 2. Нормы и отклонения от норм по прямым затратам 2.1. Нормы и отклонения от норм по

- 7. Требования к нормированию материальных затрат Чистый (нетто) расход материалов на единицу продукции или выполненного объема работ

- 8. Отклонения от норм по сырью и материалам при нормативном методе Отклонения от норм по сырью и

- 9. Инвентарным метод Фактический расход материалов определяют по формуле: Расчетный метод отклонений в расходе материалов Нормативный расход

- 10. 2.2. Нормы и отклонения от норм по трудовым затратам

- 11. Требования к нормированию затрат труда и заработной платы Норматив трудовых затрат включает

- 12. Отклонения от норм по затратам труда и заработной плате Отклонения от норм по оплате труда возникают

- 13. 3. Нормативы и отклонения от норм по комплексным расходам

- 14. Состав комплексных расходов Исходные данные для расчета норм общепроизводственных и общехозяйственных расходов:

- 15. Исходные данные для расчета норм расходы на подготовку и освоение производства Исходные данные для расчета норм

- 16. Расчет отклонений по ОПР И ОХР Расчет отклонений по другим комплексным расходам

- 17. 4. Порядок внесения изменения норм затрат

- 18. Регламент проведения пересмотра норм Причины изменения норм Процедуры изменения норм

- 19. 5.Содержание и назначение метода учета затрат «стандарт-кост»

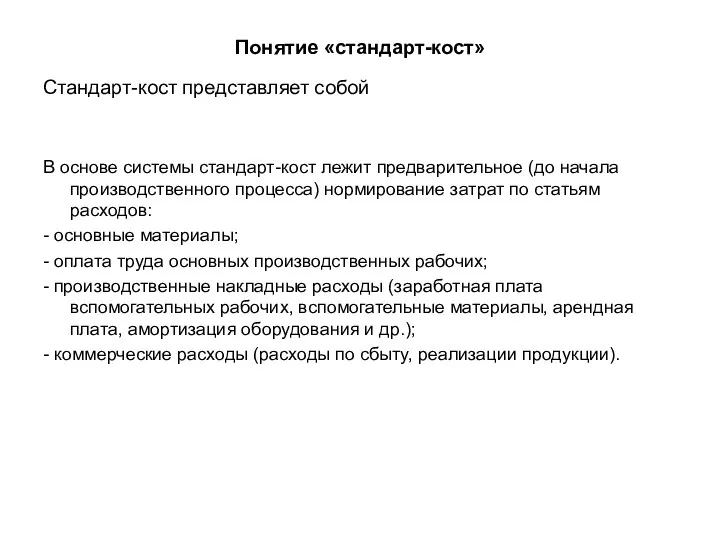

- 20. Понятие «стандарт-кост» Стандарт-кост представляет собой В основе системы стандарт-кост лежит предварительное (до начала производственного процесса) нормирование

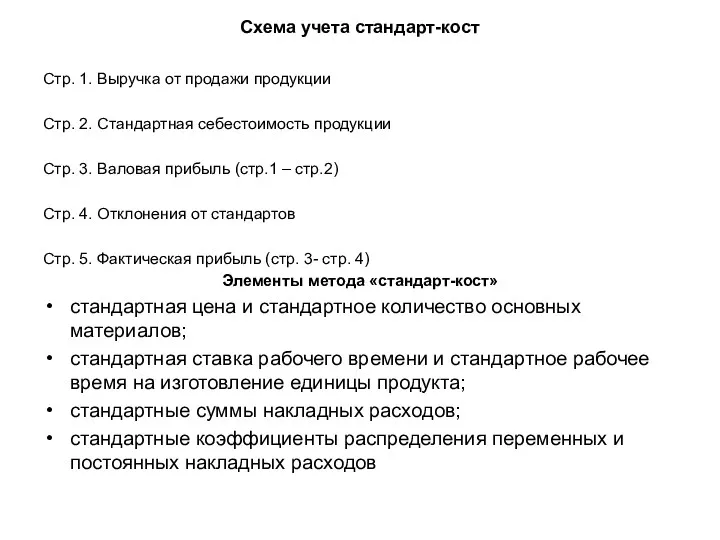

- 21. Схема учета стандарт-кост Стр. 1. Выручка от продажи продукции Стр. 2. Стандартная себестоимость продукции Стр. 3.

- 22. Схема действий в системе «стандарт-кост»

- 23. 6. Стандарты и отклонения от стандартов по прямым одноэлементным затратам 6.1. Стандарты и отклонения от стандартов

- 24. Формулы расчета отклонений по материалам при системе учета «стандарт-кост»

- 25. 6.2. Стандарты и отклонения от стандартов по трудовым затратам

- 26. Формулы расчета отклонений по труду при системе учета «стандарт-кост»

- 27. 7. Стандарты и отклонения от стандартов по общепроизводственным расходам

- 28. Формулы расчета отклонений по постоянным общепроизводственным расходам при системе учета «стандарт-кост»

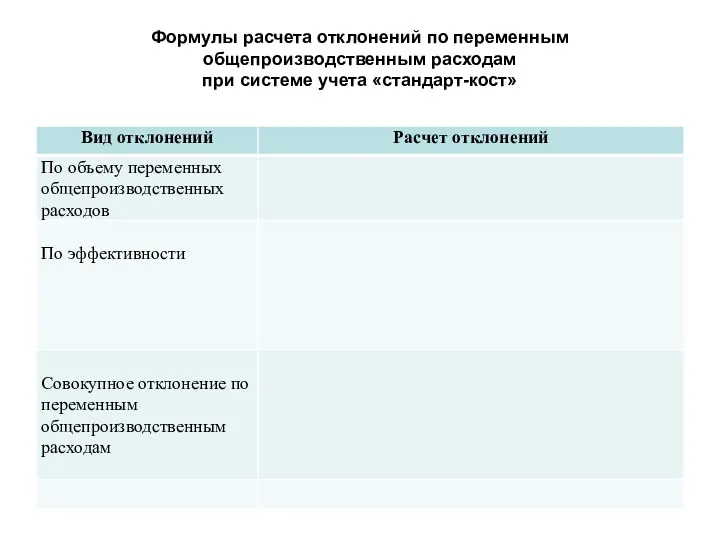

- 29. Формулы расчета отклонений по переменным общепроизводственным расходам при системе учета «стандарт-кост»

- 30. 8. Существенные различия между нормативным методом и системой «стандарт-кост»

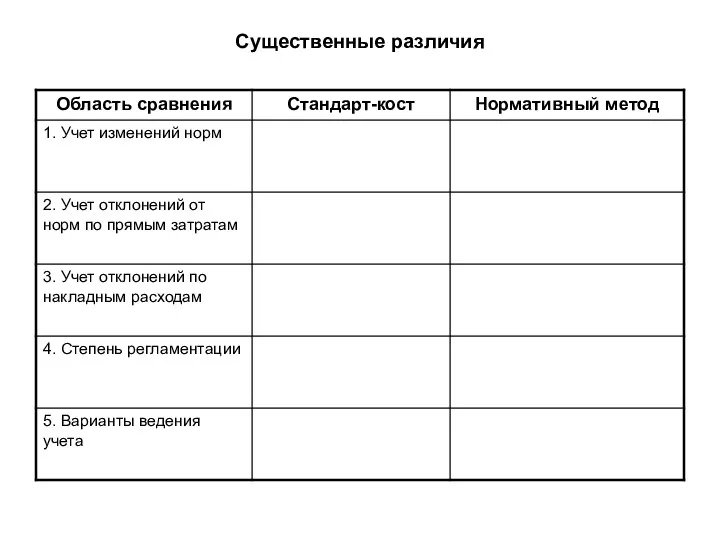

- 31. Существенные различия

- 33. Скачать презентацию

Содержание

1. Содержание и назначение нормативного метода учета затрат

2. Нормы и отклонения

Содержание

1. Содержание и назначение нормативного метода учета затрат

2. Нормы и отклонения

1. Содержание и значение нормативного метода учета затрат

1. Содержание и значение нормативного метода учета затрат

Понятие нормативного метода

Нормативный метод –

Сущность нормативного метода:

наличие норм потребления ресурсов

Понятие нормативного метода

Нормативный метод –

Сущность нормативного метода:

наличие норм потребления ресурсов

Принципы нормативного метода

1-й принцип –

2-й принцип –

3-й принцип -

4-й принцип -

5-й

Принципы нормативного метода

1-й принцип –

2-й принцип –

3-й принцип -

4-й принцип -

5-й

2. Нормы и отклонения от норм по прямым затратам

2.1. Нормы

2. Нормы и отклонения от норм по прямым затратам 2.1. Нормы

Требования к нормированию материальных затрат

Чистый (нетто) расход материалов на единицу продукции

Требования к нормированию материальных затрат

Чистый (нетто) расход материалов на единицу продукции

Отклонения от норм по сырью и материалам при нормативном методе

Отклонения от

Отклонения от норм по сырью и материалам при нормативном методе

Отклонения от

Инвентарным метод

Фактический расход материалов определяют по формуле:

Расчетный метод отклонений в

Инвентарным метод

Фактический расход материалов определяют по формуле:

Расчетный метод отклонений в

2.2. Нормы и отклонения от норм по трудовым затратам

2.2. Нормы и отклонения от норм по трудовым затратам

Требования к нормированию затрат труда и заработной платы

Норматив трудовых затрат включает

Требования к нормированию затрат труда и заработной платы

Норматив трудовых затрат включает

Отклонения от норм по затратам труда и заработной плате

Отклонения от норм

Отклонения от норм по затратам труда и заработной плате

Отклонения от норм

3. Нормативы и отклонения от норм

по комплексным расходам

3. Нормативы и отклонения от норм

по комплексным расходам

Состав комплексных расходов

Исходные данные для расчета норм общепроизводственных и общехозяйственных расходов:

Состав комплексных расходов

Исходные данные для расчета норм общепроизводственных и общехозяйственных расходов:

Исходные данные для расчета норм расходы на подготовку и освоение производства

Исходные

Исходные данные для расчета норм расходы на подготовку и освоение производства

Исходные

Расчет отклонений по ОПР И ОХР

Расчет отклонений по другим комплексным расходам

Расчет отклонений по ОПР И ОХР

Расчет отклонений по другим комплексным расходам

4. Порядок внесения изменения норм затрат

4. Порядок внесения изменения норм затрат

Регламент проведения пересмотра норм

Причины изменения норм

Процедуры изменения норм

Регламент проведения пересмотра норм

Причины изменения норм

Процедуры изменения норм

5.Содержание и назначение метода учета затрат «стандарт-кост»

5.Содержание и назначение метода учета затрат «стандарт-кост»

Понятие «стандарт-кост»

Стандарт-кост представляет собой

В основе системы стандарт-кост лежит предварительное (до начала

Понятие «стандарт-кост»

Стандарт-кост представляет собой

В основе системы стандарт-кост лежит предварительное (до начала

Схема учета стандарт-кост

Стр. 1. Выручка от продажи продукции

Стр. 2. Стандартная

Схема учета стандарт-кост

Стр. 1. Выручка от продажи продукции

Стр. 2. Стандартная

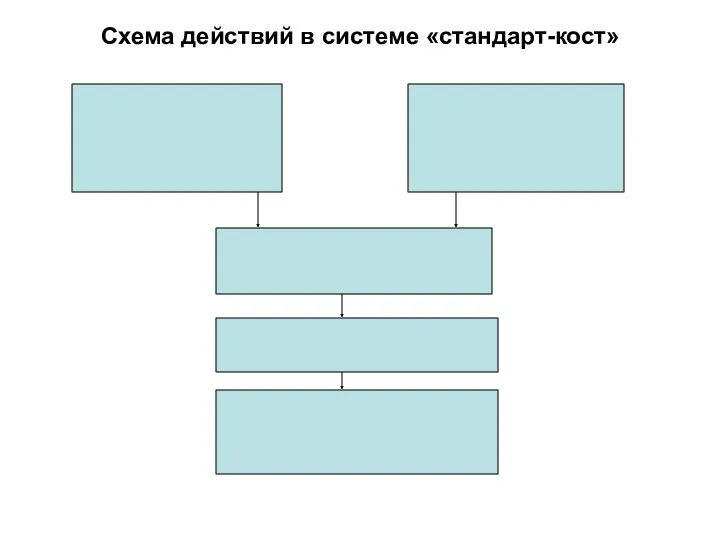

Схема действий в системе «стандарт-кост»

Схема действий в системе «стандарт-кост»

6. Стандарты и отклонения от стандартов

по прямым одноэлементным затратам

6.1.

6. Стандарты и отклонения от стандартов по прямым одноэлементным затратам 6.1.

Формулы расчета отклонений по материалам при системе учета «стандарт-кост»

Формулы расчета отклонений по материалам при системе учета «стандарт-кост»

6.2. Стандарты и отклонения от стандартов

по трудовым затратам

6.2. Стандарты и отклонения от стандартов

по трудовым затратам

Формулы расчета отклонений по труду при системе учета «стандарт-кост»

Формулы расчета отклонений по труду при системе учета «стандарт-кост»

7. Стандарты и отклонения от стандартов

по общепроизводственным расходам

7. Стандарты и отклонения от стандартов

по общепроизводственным расходам

Формулы расчета отклонений по постоянным общепроизводственным расходам

при системе учета «стандарт-кост»

Формулы расчета отклонений по постоянным общепроизводственным расходам

при системе учета «стандарт-кост»

Формулы расчета отклонений по переменным общепроизводственным расходам

при системе учета «стандарт-кост»

Формулы расчета отклонений по переменным общепроизводственным расходам

при системе учета «стандарт-кост»

8. Существенные различия между нормативным методом и системой «стандарт-кост»

8. Существенные различия между нормативным методом и системой «стандарт-кост»

Существенные различия

Существенные различия

Правоотношения. Понятие правоотношений

Правоотношения. Понятие правоотношений Хулиганство и вандализм – разновидности экстремизма

Хулиганство и вандализм – разновидности экстремизма Охрана правопорядка. Субъекты преступления. Объекты преступления

Охрана правопорядка. Субъекты преступления. Объекты преступления Шет ел азаматтары мен азаматтығы жоқ тұлғалар бойынша азаматтық іс жүргізу

Шет ел азаматтары мен азаматтығы жоқ тұлғалар бойынша азаматтық іс жүргізу Семейное право

Семейное право Органы государственной власти в РФ

Органы государственной власти в РФ Системные характеристики государственного управления

Системные характеристики государственного управления Профессионально-нравственный стандарт поведения сотрудников ОВД

Профессионально-нравственный стандарт поведения сотрудников ОВД О чём рассказывают гербы и эмблемы

О чём рассказывают гербы и эмблемы Я - ребенок, я имею право

Я - ребенок, я имею право Возбуждение полицией дел об административных правонарушениях

Возбуждение полицией дел об административных правонарушениях ИО ЗФО 4 курс Попова Т.Е. презентация по обществознанию

ИО ЗФО 4 курс Попова Т.Е. презентация по обществознанию Кадровое делопроизводство. 1 часть. Организация кадрового делопроизводства

Кадровое делопроизводство. 1 часть. Организация кадрового делопроизводства Современное российское законодательство

Современное российское законодательство Административно-правовой статус субъектов административного права

Административно-правовой статус субъектов административного права Правоотношения между супругами. (Тема 7.2)

Правоотношения между супругами. (Тема 7.2) Конкурсное производство

Конкурсное производство Конституция Крыма

Конституция Крыма Совет многоквартирного дома и его председатель

Совет многоквартирного дома и его председатель Сохрани свой бюллетень!

Сохрани свой бюллетень! The criminal process

The criminal process Государственный кадастр недвижимости. Тема 5

Государственный кадастр недвижимости. Тема 5 Гражданско-правовые обязательства, возникающие из договоров, способы обеспечения их исполнения. Тема 8

Гражданско-правовые обязательства, возникающие из договоров, способы обеспечения их исполнения. Тема 8 Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния День России

День России Государственный гражданский служащий. Понятие и особенности социально-правового статуса. (Тема 7)

Государственный гражданский служащий. Понятие и особенности социально-правового статуса. (Тема 7) Особенности единой учетно-регистрационной процедуры 218-ФЗ

Особенности единой учетно-регистрационной процедуры 218-ФЗ Техническое регулирование и стандартизация. Триада методов и видов деятельности по обеспечению качества и безопасности

Техническое регулирование и стандартизация. Триада методов и видов деятельности по обеспечению качества и безопасности