- Формування та розробка профилів митних ризиків

Содержание

- 2. Структура розділу Тарифні та нетарифні заходи при митному оформленні товару Особливості визначення коду за УКТ ЗЕД

- 3. Структура розділу Тарифні та нетарифні заходи при митному оформленні товару

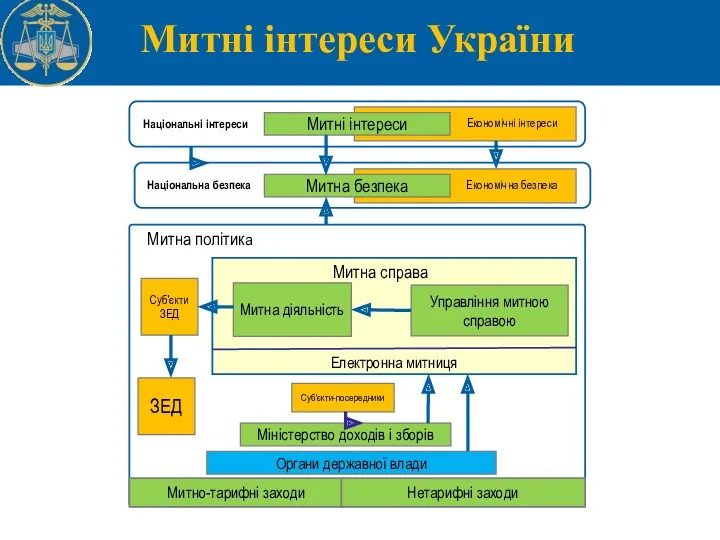

- 4. Митні інтереси України Митні інтереси Економічні інтереси Національні інтереси Митна безпека Економічна безпека Національна безпека Суб'єкти

- 5. Державне регулювання ЗЕД

- 6. Методи регулювання ЗЕД

- 7. Структура розділу 2. Особливості визначення коду за УКТ ЗЕД товару, можливих товарів прикриття, їх країни походження

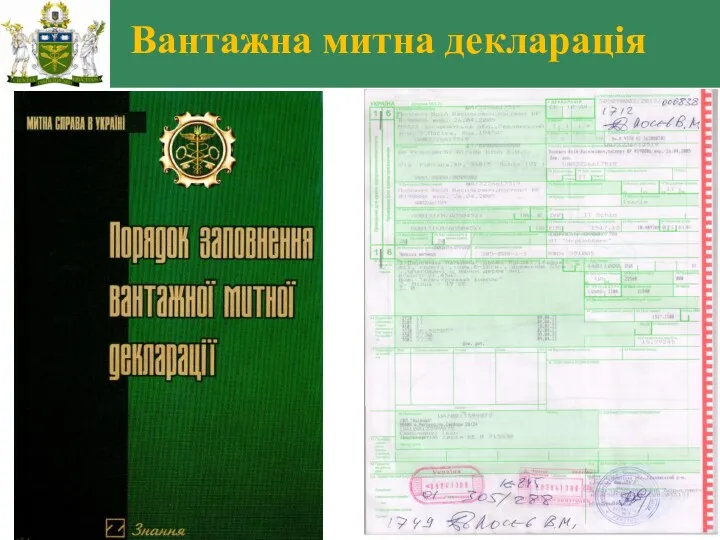

- 8. Вантажна митна декларація

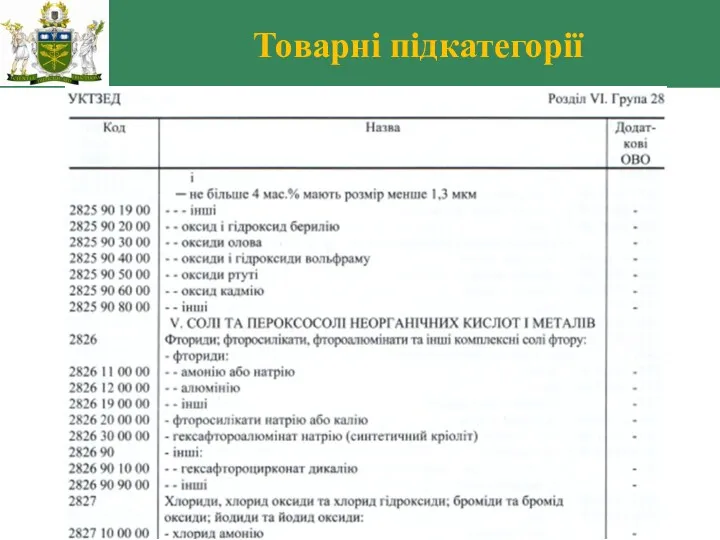

- 9. Товарні підкатегорії

- 10. Пояснення до УКТ ЗЕД

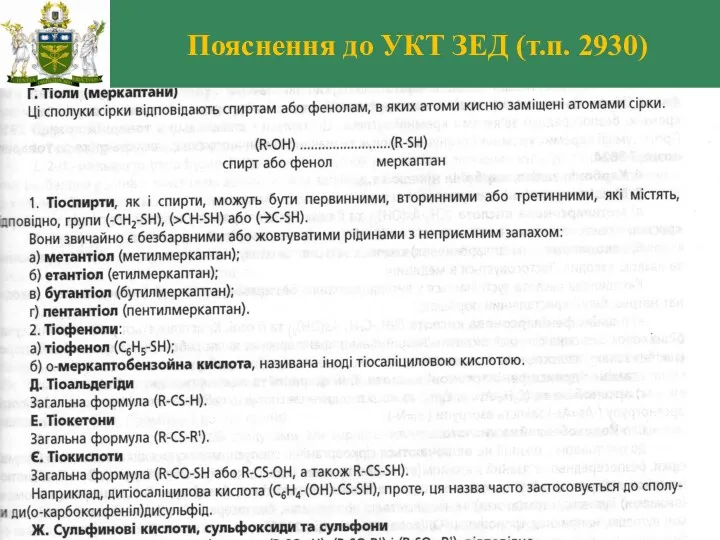

- 11. Пояснення до УКТ ЗЕД (т.п. 2930)

- 12. Пояснення до УКТ ЗЕД (т.п. 8708)

- 13. Комплектный объект – линия по производству сметаны и сыра

- 14. Вопросы классификации товаров, требующие наработки согласованных подходов Товары «Хлопья гречневые» и «Хлопья пшенные» торговой марки Nordic,

- 15. Митна класифікація товарів База данных классификационных решений, программа «Инспектор 2006» ЕАИС ГТСУ

- 16. Наказ МФУ від 17.09.2012 №998 Про затвердження Класифікатора додаткової інформації, необхідної для ідентифікації товарів, що вноситься

- 17. Наказ МФУ від 17.09.2012 №998

- 18. Наказ МФУ від 17.09.2012 №998

- 19. Наказ МФУ від 17.09.2012 №998

- 20. Наказ МФУ від 17.09.2012 №998

- 21. Наказ МФУ від 17.09.2012 №998

- 22. Невірне декларування

- 23. Приклади класифікації 2530 90 9800 (2%) – каміння природне – перидотит – інші. 2516 90 0000

- 24. Приклади класифікаційних рішень

- 25. Приклади класифікаційних рішень

- 26. Дюбель Дюбель можуть відносити до коду УКТ ЗЕД 3926 90 97 90 (ставка мита – 0%)

- 27. Дюбель - заявлено

- 28. Дюбель - рішення

- 29. Угоди про вільну торгівлю СНГ Грузія Македонія Чорногорія ЕАВТ Швейцарія Ісландія Норвегія Угода передбачає звільнення від

- 30. Країна походження "країна походження товару" – країна, у якій товар було цілком вироблено чи піддано достатній

- 31. Країна походження - СНГ ПРАВИЛА визначення країни походження товарів УГОДА про Правила визначення країни походження товарів

- 32. Країна походження - ЄАВТ Протокол про правила визначення походження (про який ідеться в статті 2.2) УГОДА

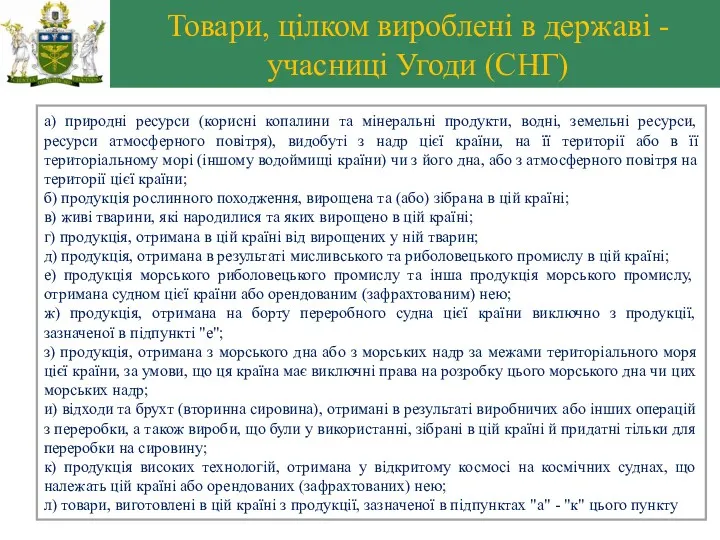

- 33. Товари, цілком вироблені в державі - учасниці Угоди (СНГ) а) природні ресурси (корисні копалини та мінеральні

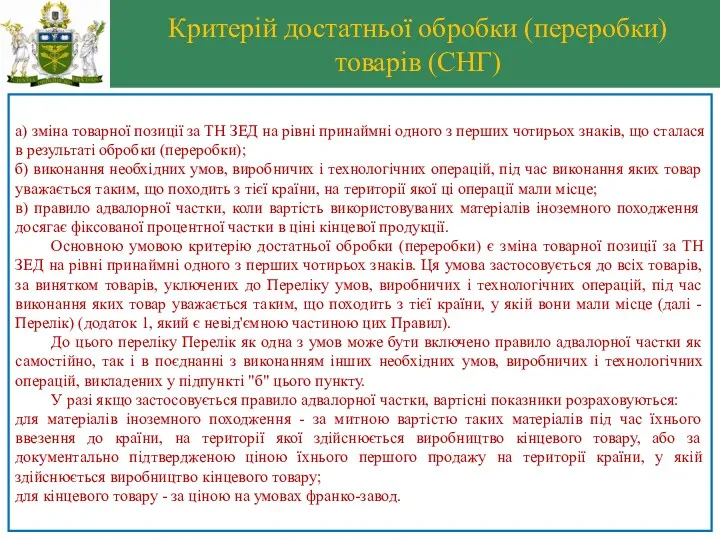

- 34. Критерій достатньої обробки (переробки) товарів (СНГ) а) зміна товарної позиції за ТН ЗЕД на рівні принаймні

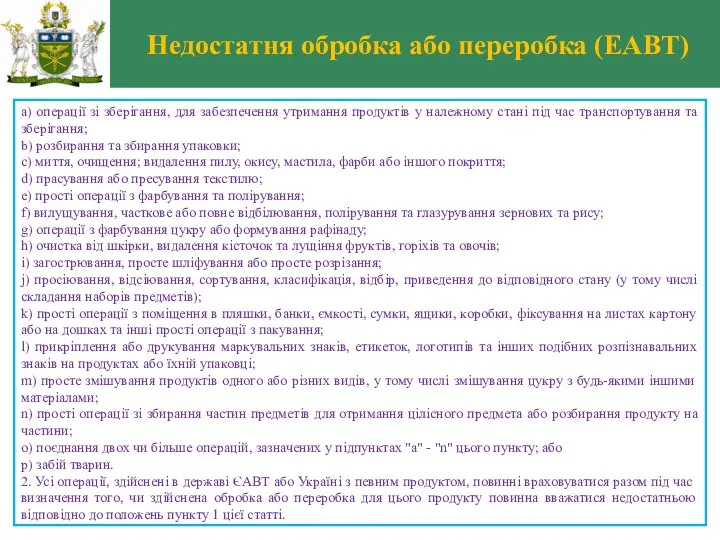

- 35. Недостатня обробка або переробка (ЕАВТ) a) операції зі зберігання, для забезпечення утримання продуктів у належному стані

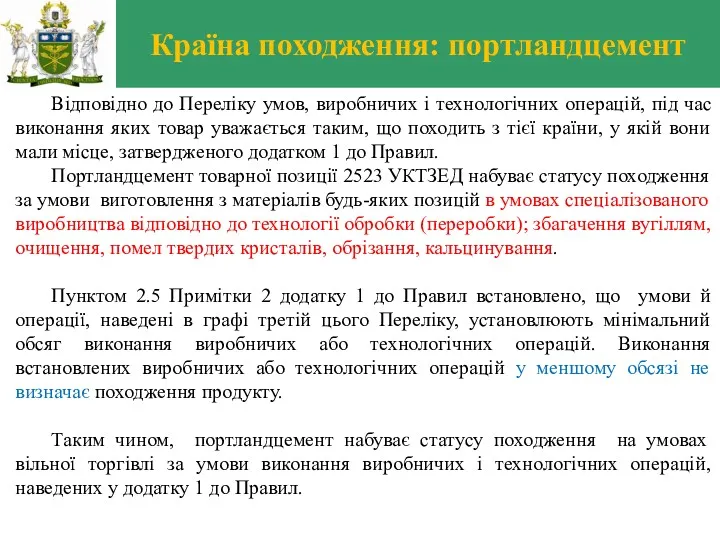

- 36. Країна походження: портландцемент Відповідно до Переліку умов, виробничих і технологічних операцій, під час виконання яких товар

- 37. Сертифікати країни походження

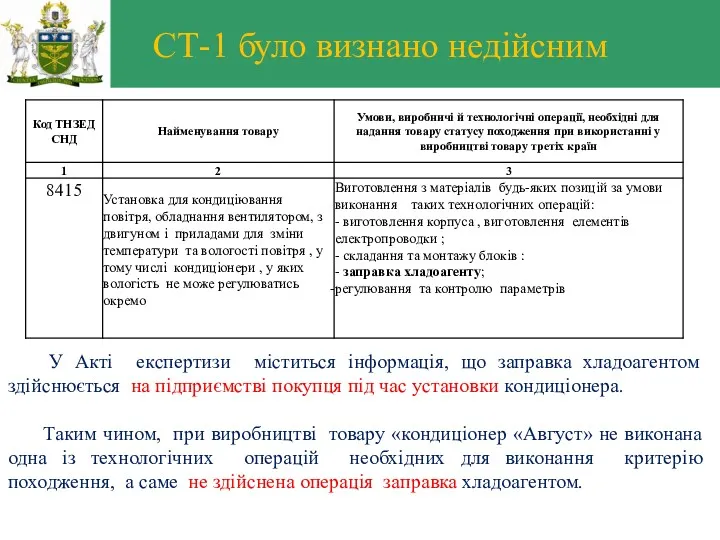

- 38. СТ-1 було визнано недійсним У Акті експертизи міститься інформація, що заправка хладоагентом здійснюється на підприємстві покупця

- 39. Структура розділу 3. Визначення митної вартості та нарахування митних платежів при митному оформленні товару

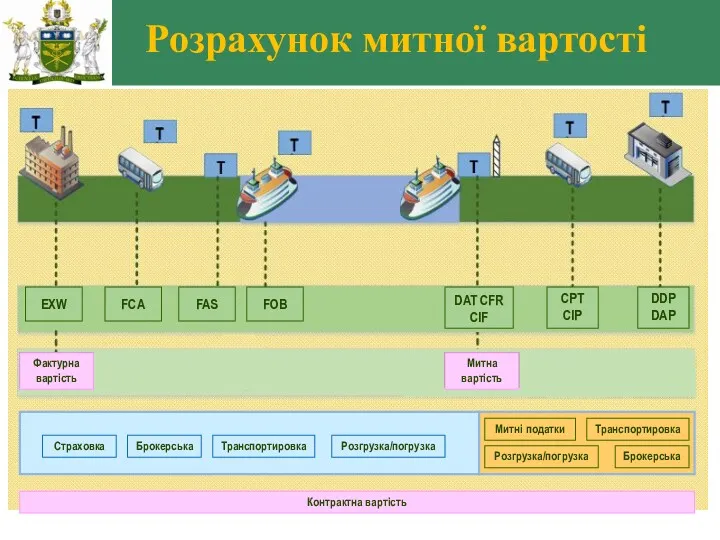

- 40. Страховка Брокерська Митні податки Розгрузка/погрузка Транспортировка Брокерська Контрактна вартість Розрахунок митної вартості Транспортировка Розгрузка/погрузка

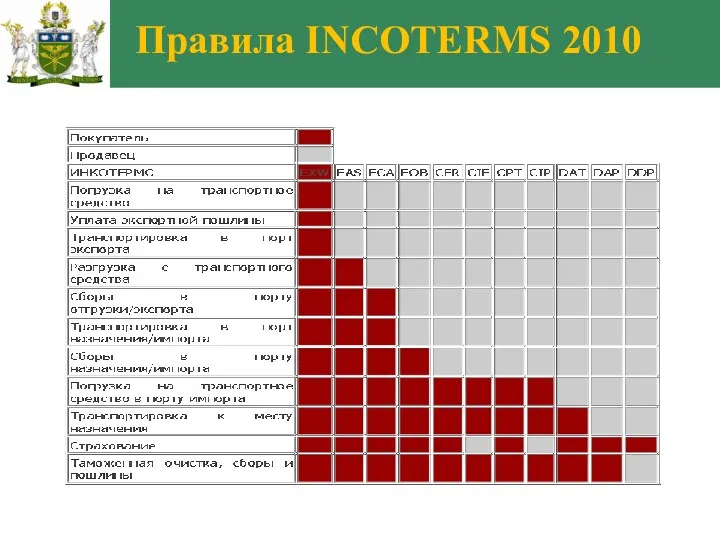

- 41. Правила INCOTERMS 2010

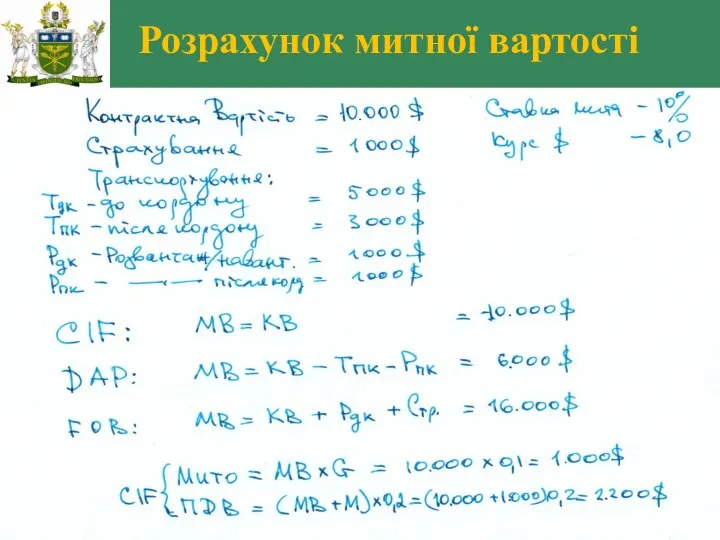

- 42. Розрахунок митної вартості

- 43. ПОДАТКИ МИТО = Митна Вартість * Ставка мита (%) ПДВ = ( Митна Вартість + Мито

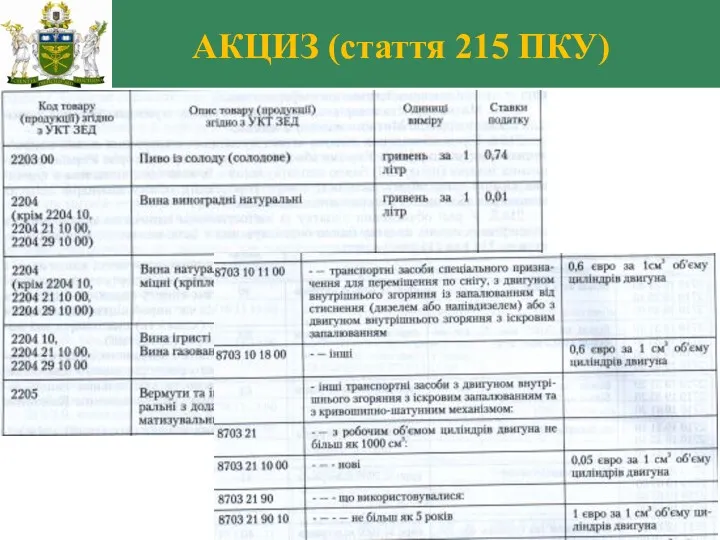

- 44. АКЦИЗ (стаття 215 ПКУ)

- 45. Структура розділу 4. Формування профілів ризику товару

- 46. Контрабанда та порушення митних правил

- 47. ПРОФИЛЬ РИСКА ИНДИКАТОРЫ РИСКА ФОРМЫ КОНТРОЛЯ Товарні підкатегорії

- 48. Держава довіряє чесним суб’єктам Ступені відповідності Ступені контролю Сприятливе співробітництво Періодична обробка Партнерство Розгляд, консультування Слушні

- 49. ИСПОЛЬЗОВАНИЕ НЕЧЕТКОЙ ЛОГИКИ уровень риска таможенная стоимость, грн./кг При введении нечеткой логики для определения уровня риска,

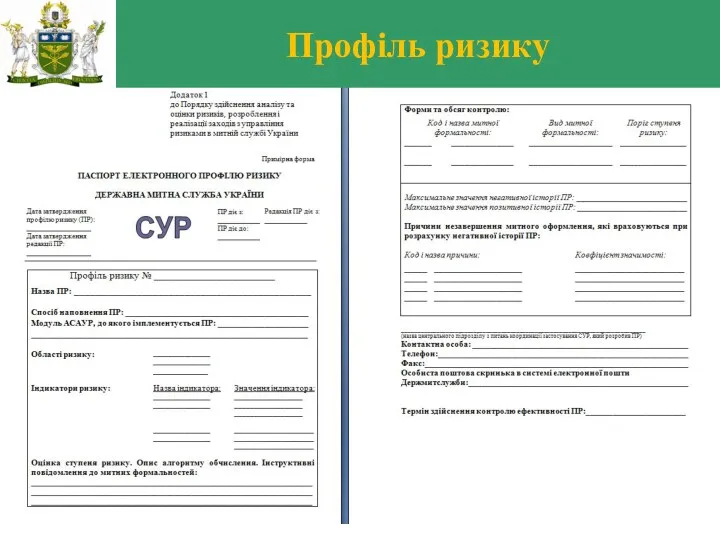

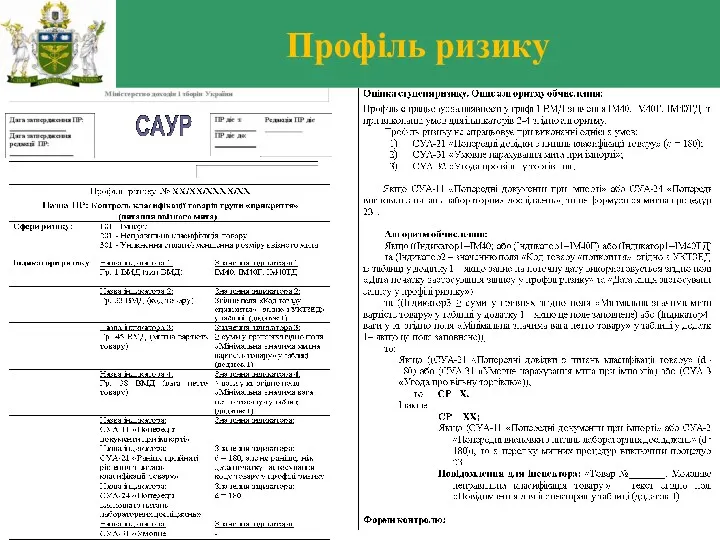

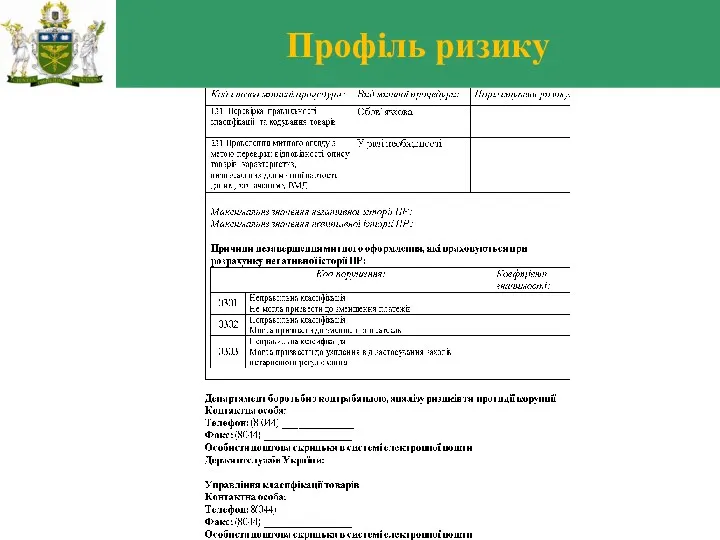

- 50. Профіль ризику

- 51. Профіль ризику

- 52. Профіль ризику

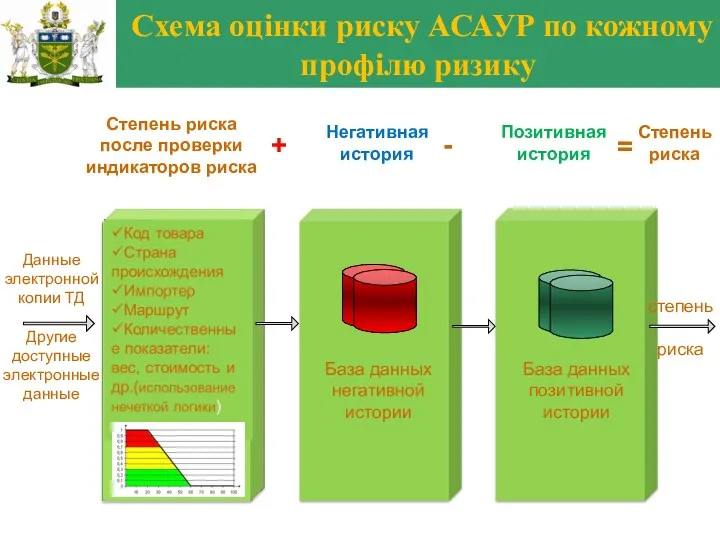

- 53. Данные электронной копии ТД Другие доступные электронные данные степень риска База данных негативной истории База данных

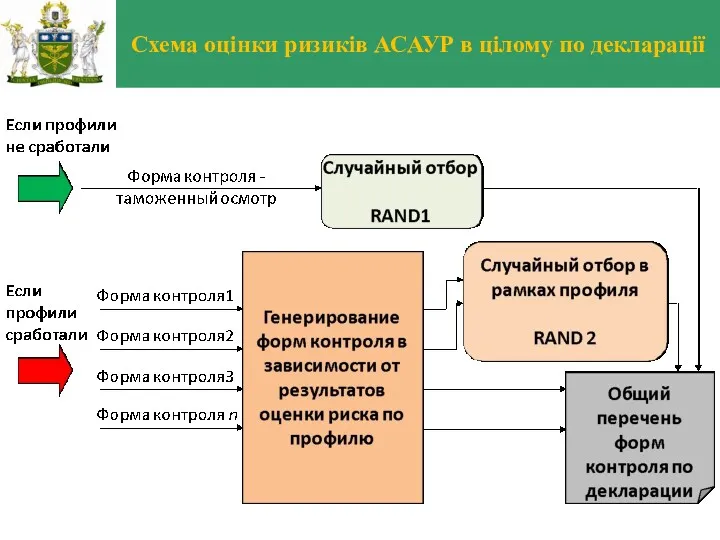

- 54. Схема оцінки ризиків АСАУР в цілому по декларації

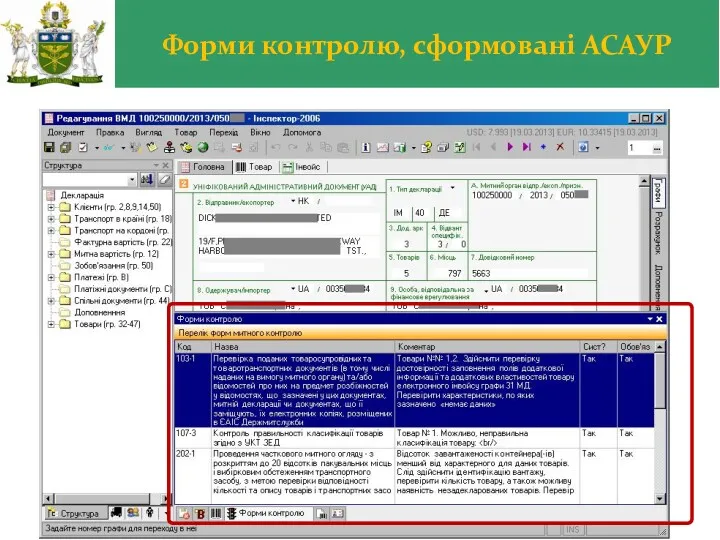

- 55. Форми контролю, сформовані АСАУР

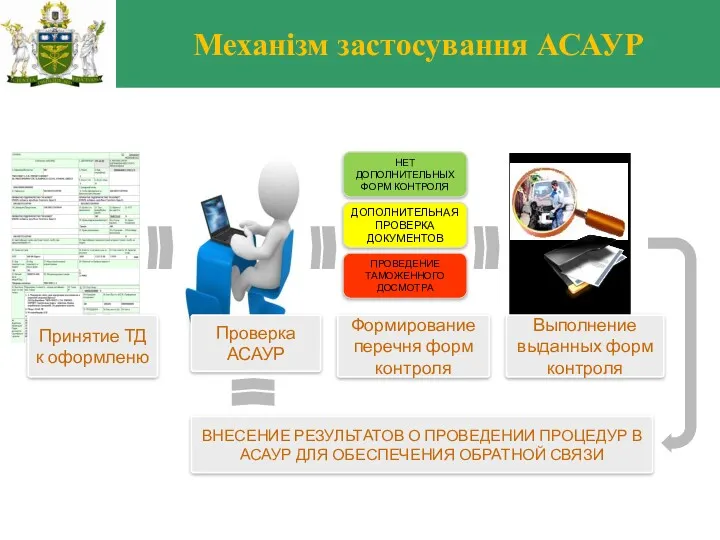

- 56. Принятие ТД к оформленю Проверка АСАУР Формирование перечня форм контроля Выполнение выданных форм контроля ВНЕСЕНИЕ РЕЗУЛЬТАТОВ

- 57. Структура розділу 5. Пропозиції щодо мінімалізації ризиків при митному оформленні товару

- 58. Порушення Контроль Автоматизація Інформація Безпека Спрощення Нові спільні можливості Майбутнє в IT контролі

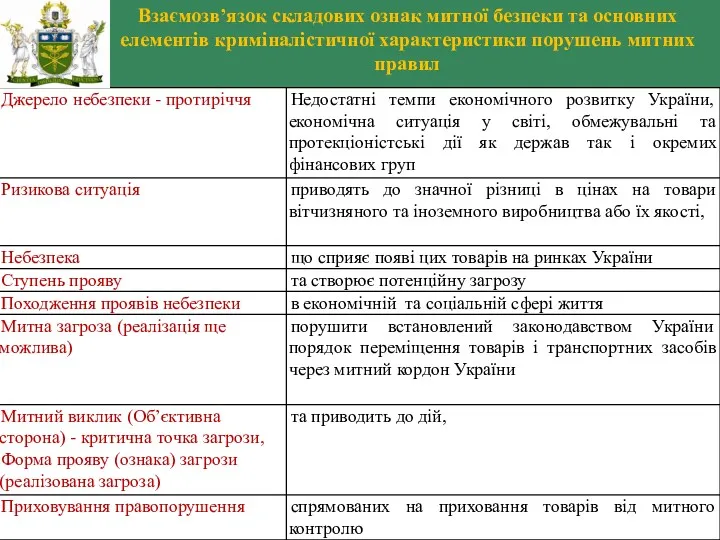

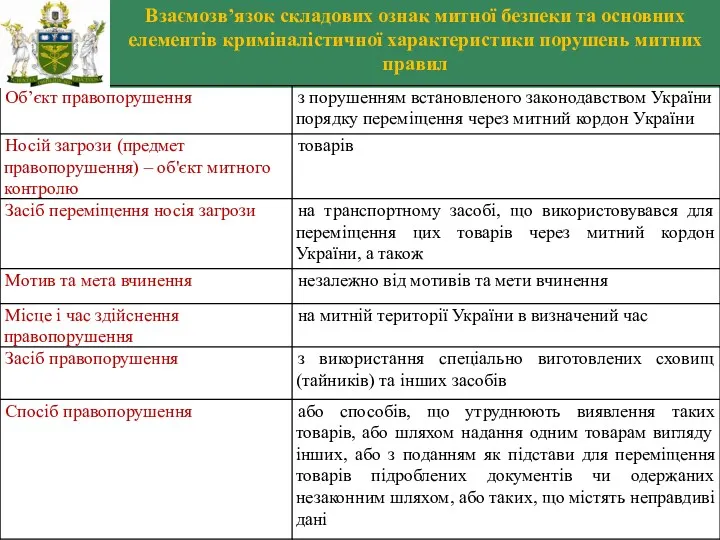

- 59. Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень митних правил

- 60. Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень митних правил

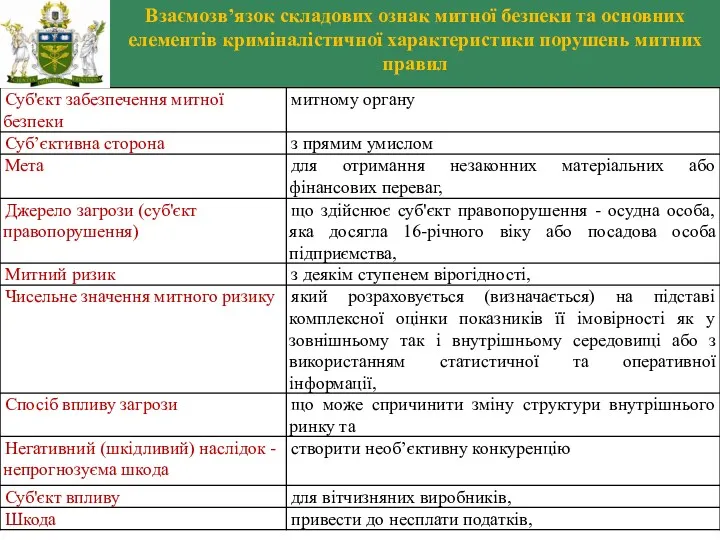

- 61. Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень митних правил

- 62. Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень митних правил

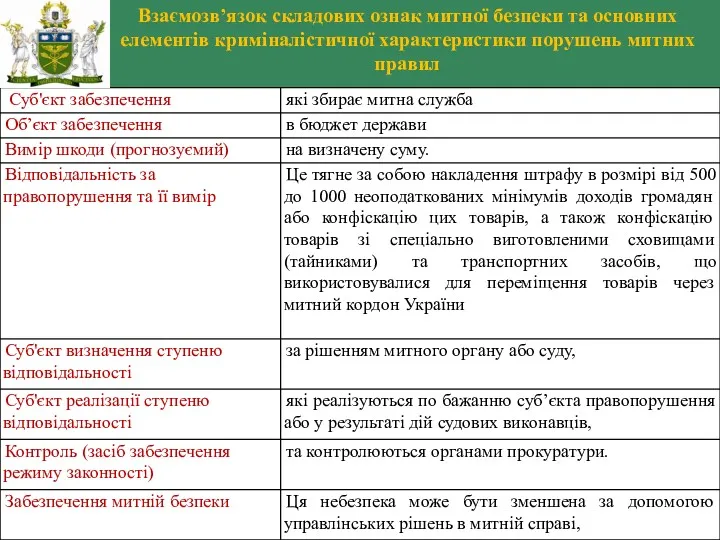

- 63. Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень митних правил

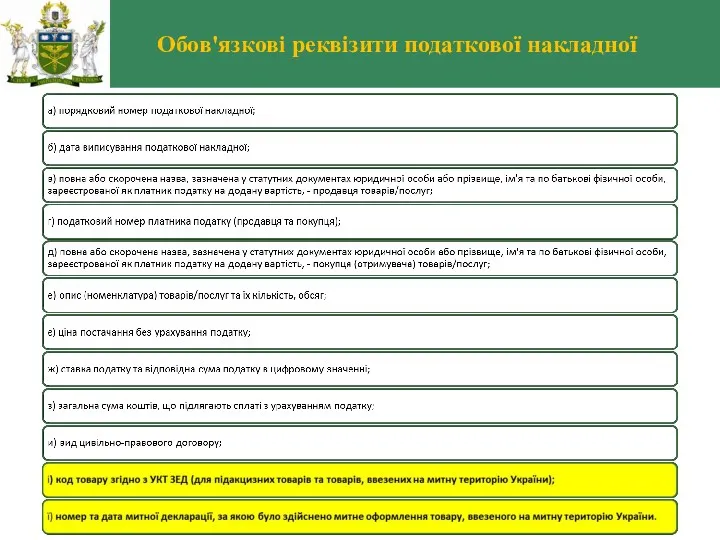

- 64. Податкова накладна

- 65. Обов'язкові реквізити податкової накладної

- 66. налоговая яма транзитер выгодополучатель «Налоговая яма» – предприятие, формирующее фиктивный кредит для клиентов, которые действуют в

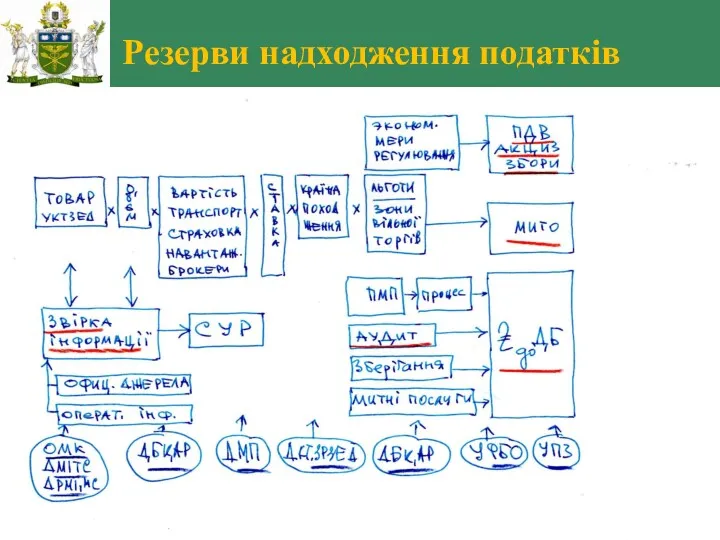

- 67. Резерви надходження податків Київ - 2012

- 68. Резерви надходження податків Досягнення сінергічного ефекту від об’єднання двох фіскальних служб в Міністерство доходів і зборів

- 69. Резерви надходження податків Такий підхід різко зменшує джерело можливої корупції на митниці. Суб’єкту ЗЕД немає необхідності

- 70. Резерви надходження податків Досягнення цієї мети можливо тільки в умовах втілення в усі сфери торгівельного суспільства

- 71. Резерви надходження податків Використання інформації від країни Митного союзу щодо товарів, які оформлені в митному відношенні

- 72. Подальший розвиток митної справи Подальший розвиток митної справи – тільки у створенні та впровадженні електронної інтегрованої

- 74. Скачать презентацию

Структура розділу

Тарифні та нетарифні заходи при митному оформленні товару

Особливості визначення коду

Структура розділу

Тарифні та нетарифні заходи при митному оформленні товару

Особливості визначення коду

Структура розділу

Тарифні та нетарифні заходи при митному оформленні товару

Структура розділу

Тарифні та нетарифні заходи при митному оформленні товару

Митні інтереси України

Митні інтереси

Економічні інтереси

Національні інтереси

Митна безпека

Економічна безпека

Національна безпека

Суб'єкти ЗЕД

Митна політика

Електронна

Митні інтереси України

Митні інтереси

Економічні інтереси

Національні інтереси

Митна безпека

Економічна безпека

Національна безпека

Суб'єкти ЗЕД

Митна політика

Електронна

Державне регулювання ЗЕД

Державне регулювання ЗЕД

Методи регулювання ЗЕД

Методи регулювання ЗЕД

Структура розділу

2. Особливості визначення коду за УКТ ЗЕД товару, можливих товарів

Структура розділу

2. Особливості визначення коду за УКТ ЗЕД товару, можливих товарів

Вантажна митна декларація

Вантажна митна декларація

Товарні підкатегорії

Товарні підкатегорії

Пояснення до УКТ ЗЕД

Пояснення до УКТ ЗЕД

Пояснення до УКТ ЗЕД (т.п. 2930)

Пояснення до УКТ ЗЕД (т.п. 2930)

Пояснення до УКТ ЗЕД (т.п. 8708)

Пояснення до УКТ ЗЕД (т.п. 8708)

Комплектный объект –

линия по производству сметаны и сыра

Комплектный объект –

линия по производству сметаны и сыра

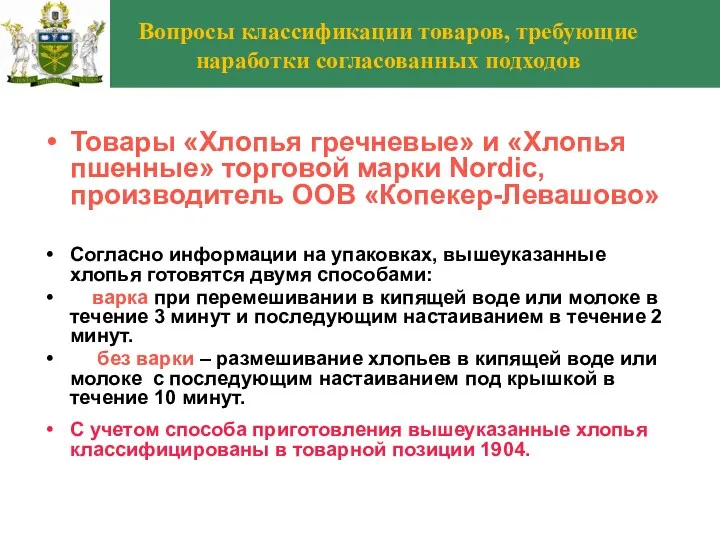

Вопросы классификации товаров, требующие наработки согласованных подходов

Товары «Хлопья гречневые» и «Хлопья

Вопросы классификации товаров, требующие наработки согласованных подходов

Товары «Хлопья гречневые» и «Хлопья

Митна класифікація товарів

База данных классификационных решений, программа «Инспектор 2006» ЕАИС ГТСУ

Митна класифікація товарів

База данных классификационных решений, программа «Инспектор 2006» ЕАИС ГТСУ

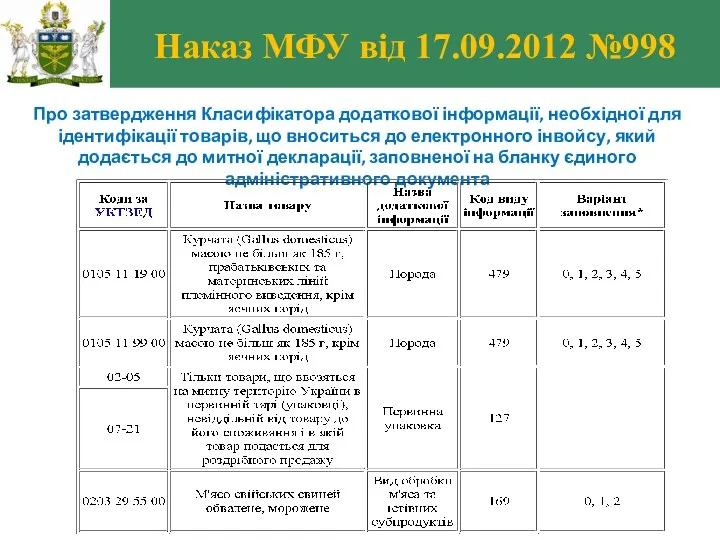

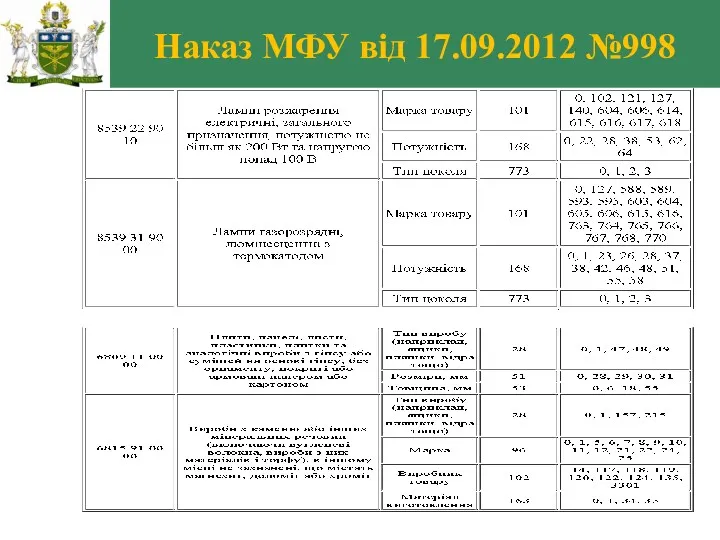

Наказ МФУ від 17.09.2012 №998

Про затвердження Класифікатора додаткової інформації, необхідної для

Наказ МФУ від 17.09.2012 №998

Про затвердження Класифікатора додаткової інформації, необхідної для

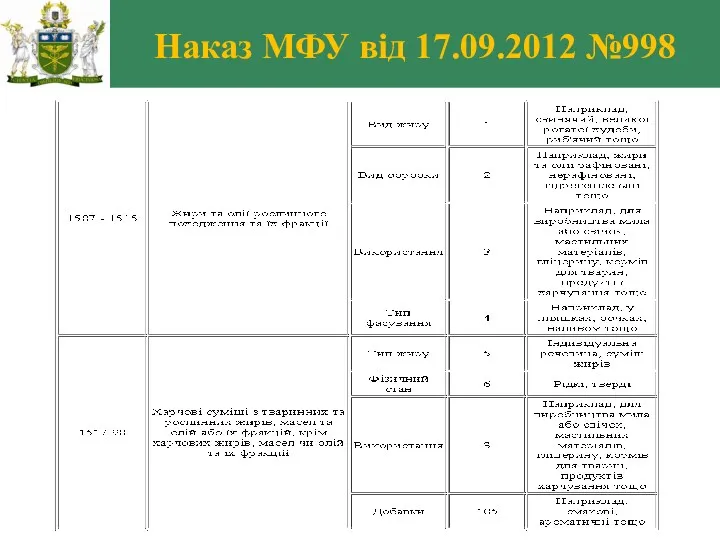

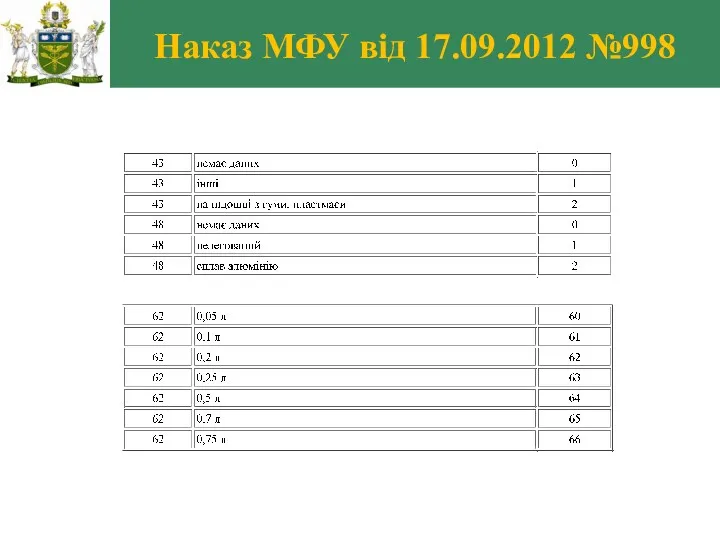

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Наказ МФУ від 17.09.2012 №998

Невірне декларування

Невірне декларування

Приклади класифікації

2530 90 9800 (2%) – каміння природне – перидотит –

Приклади класифікації

2530 90 9800 (2%) – каміння природне – перидотит –

Приклади класифікаційних рішень

Приклади класифікаційних рішень

Приклади класифікаційних рішень

Приклади класифікаційних рішень

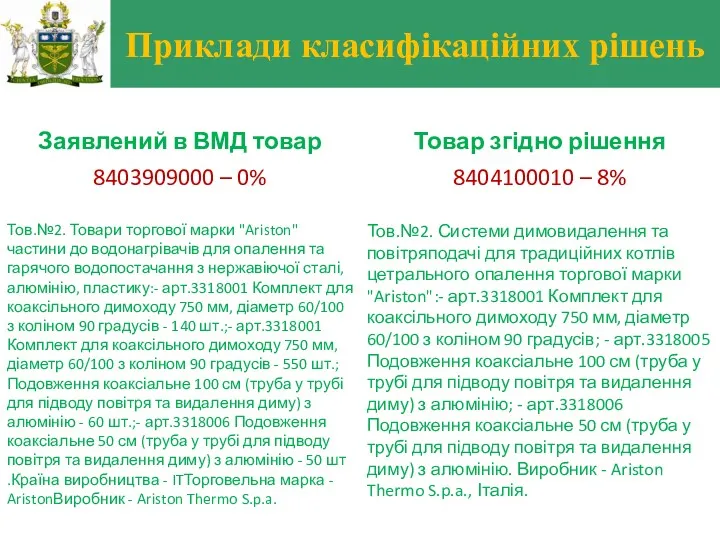

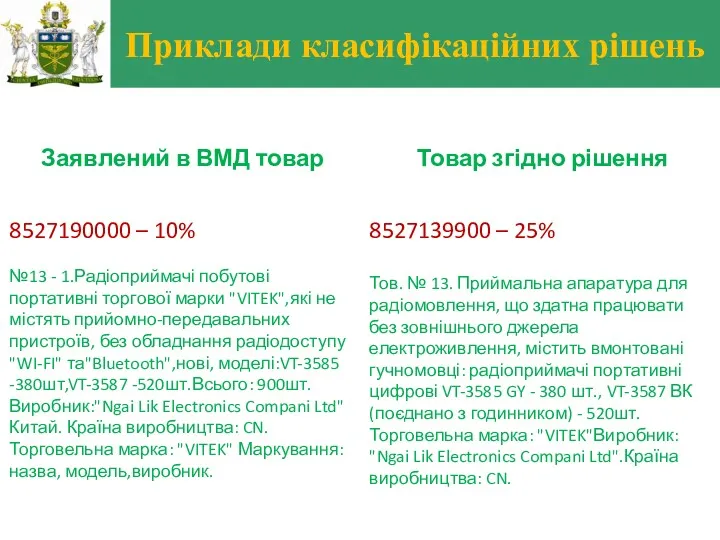

Дюбель

Дюбель можуть відносити до коду УКТ ЗЕД 3926 90 97 90

Дюбель

Дюбель можуть відносити до коду УКТ ЗЕД 3926 90 97 90

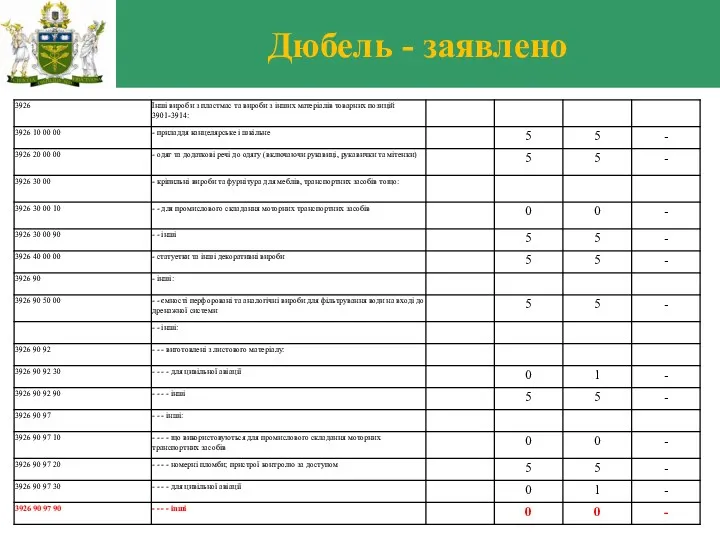

Дюбель - заявлено

Дюбель - заявлено

Дюбель - рішення

Дюбель - рішення

Угоди про вільну торгівлю

СНГ

Грузія

Македонія

Чорногорія

ЕАВТ

Швейцарія

Ісландія

Норвегія

Угода передбачає звільнення від мита

або зниження ставок

Угоди про вільну торгівлю

СНГ

Грузія

Македонія

Чорногорія

ЕАВТ

Швейцарія

Ісландія

Норвегія

Угода передбачає звільнення від мита

або зниження ставок

Країна походження

"країна походження товару" –

країна, у якій товар було цілком

Країна походження

"країна походження товару" –

країна, у якій товар було цілком

Країна походження - СНГ

ПРАВИЛА

визначення країни походження товарів

УГОДА

про Правила визначення країни

Країна походження - СНГ

ПРАВИЛА

визначення країни походження товарів

УГОДА про Правила визначення країни

Країна походження - ЄАВТ

Протокол

про правила визначення походження

(про який ідеться в статті

Країна походження - ЄАВТ

Протокол про правила визначення походження (про який ідеться в статті

Товари, цілком вироблені в державі - учасниці Угоди (СНГ)

а) природні ресурси

Товари, цілком вироблені в державі - учасниці Угоди (СНГ)

а) природні ресурси

Критерій достатньої обробки (переробки) товарів (СНГ)

а) зміна товарної позиції за ТН

Критерій достатньої обробки (переробки) товарів (СНГ)

а) зміна товарної позиції за ТН

Недостатня обробка або переробка (ЕАВТ)

a) операції зі зберігання, для забезпечення утримання

Недостатня обробка або переробка (ЕАВТ)

a) операції зі зберігання, для забезпечення утримання

Країна походження: портландцемент

Відповідно до Переліку умов, виробничих і технологічних операцій, під

Країна походження: портландцемент

Відповідно до Переліку умов, виробничих і технологічних операцій, під

Сертифікати країни походження

Сертифікати країни походження

СТ-1 було визнано недійсним

У Акті експертизи міститься інформація, що заправка

СТ-1 було визнано недійсним

У Акті експертизи міститься інформація, що заправка

Структура розділу

3. Визначення митної вартості та нарахування митних платежів при митному

Структура розділу

3. Визначення митної вартості та нарахування митних платежів при митному

Страховка

Брокерська

Митні податки

Розгрузка/погрузка

Транспортировка

Брокерська

Контрактна вартість

Розрахунок митної вартості

Транспортировка

Розгрузка/погрузка

Страховка

Брокерська

Митні податки

Розгрузка/погрузка

Транспортировка

Брокерська

Контрактна вартість

Розрахунок митної вартості

Транспортировка

Розгрузка/погрузка

Правила INCOTERMS 2010

Правила INCOTERMS 2010

Розрахунок митної вартості

Розрахунок митної вартості

ПОДАТКИ

МИТО = Митна Вартість * Ставка мита (%)

ПДВ = ( Митна

ПОДАТКИ

МИТО = Митна Вартість * Ставка мита (%)

ПДВ = ( Митна

АКЦИЗ (стаття 215 ПКУ)

АКЦИЗ (стаття 215 ПКУ)

Структура розділу

4. Формування профілів ризику товару

Структура розділу

4. Формування профілів ризику товару

Контрабанда

та порушення митних правил

Контрабанда

та порушення митних правил

ПРОФИЛЬ

РИСКА

ИНДИКАТОРЫ

РИСКА

ФОРМЫ

КОНТРОЛЯ

Товарні підкатегорії

ПРОФИЛЬ

РИСКА

ИНДИКАТОРЫ

РИСКА

ФОРМЫ

КОНТРОЛЯ

Товарні підкатегорії

Держава довіряє чесним суб’єктам

Ступені відповідності

Ступені контролю

Сприятливе співробітництво

Періодична обробка

Партнерство

Держава довіряє чесним суб’єктам

Ступені відповідності

Ступені контролю

Сприятливе співробітництво

Періодична обробка

Партнерство

ИСПОЛЬЗОВАНИЕ НЕЧЕТКОЙ ЛОГИКИ

уровень риска

таможенная стоимость, грн./кг

При введении нечеткой логики для определения

ИСПОЛЬЗОВАНИЕ НЕЧЕТКОЙ ЛОГИКИ

уровень риска

таможенная стоимость, грн./кг

При введении нечеткой логики для определения

Профіль ризику

Профіль ризику

Профіль ризику

Профіль ризику

Профіль ризику

Профіль ризику

Данные электронной копии ТД

Другие доступные электронные данные

степень

риска

База данных

негативной

истории

База данных

позитивной

Данные электронной копии ТД

Другие доступные электронные данные

степень

риска

База данных

негативной

истории

База данных

позитивной

Схема оцінки ризиків АСАУР в цілому по декларації

Схема оцінки ризиків АСАУР в цілому по декларації

Форми контролю, сформовані АСАУР

Форми контролю, сформовані АСАУР

Принятие ТД к оформленю

Проверка АСАУР

Формирование перечня форм контроля

Выполнение выданных форм контроля

ВНЕСЕНИЕ

Принятие ТД к оформленю

Проверка АСАУР

Формирование перечня форм контроля

Выполнение выданных форм контроля

ВНЕСЕНИЕ

Структура розділу

5. Пропозиції щодо мінімалізації ризиків при митному оформленні товару

Структура розділу

5. Пропозиції щодо мінімалізації ризиків при митному оформленні товару

Порушення

Контроль

Автоматизація

Інформація

Безпека

Спрощення

Нові спільні можливості

Майбутнє в IT контролі

Порушення

Контроль

Автоматизація

Інформація

Безпека

Спрощення

Нові спільні можливості

Майбутнє в IT контролі

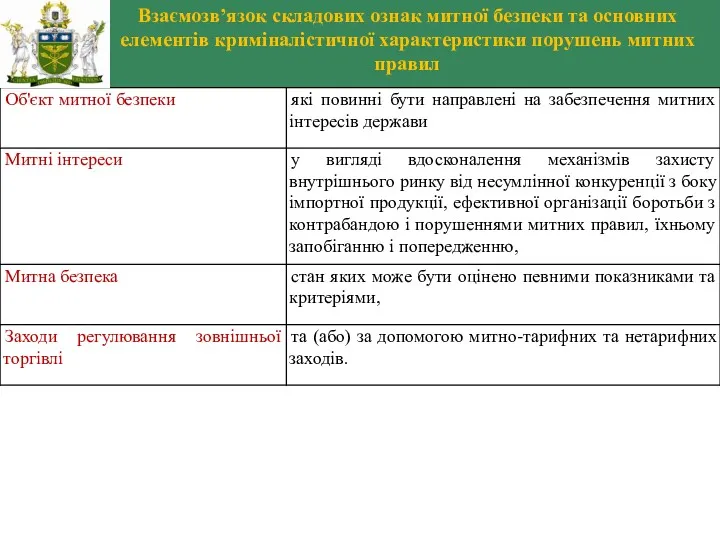

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Взаємозв’язок складових ознак митної безпеки та основних елементів криміналістичної характеристики порушень

Податкова накладна

Податкова накладна

Обов'язкові реквізити податкової накладної

Обов'язкові реквізити податкової накладної

налоговая яма

транзитер

выгодополучатель

«Налоговая яма» – предприятие,

формирующее фиктивный кредит для клиентов,

которые

налоговая яма

транзитер

выгодополучатель

«Налоговая яма» – предприятие,

формирующее фиктивный кредит для клиентов,

которые

Резерви надходження податків

Київ - 2012

Резерви надходження податків

Київ - 2012

Резерви надходження податків

Досягнення сінергічного ефекту від об’єднання двох фіскальних служб

Резерви надходження податків

Досягнення сінергічного ефекту від об’єднання двох фіскальних служб

Резерви надходження податків

Такий підхід різко зменшує джерело можливої корупції на

Резерви надходження податків

Такий підхід різко зменшує джерело можливої корупції на

Резерви надходження податків

Досягнення цієї мети можливо тільки в умовах втілення

Резерви надходження податків

Досягнення цієї мети можливо тільки в умовах втілення

Резерви надходження податків

Використання інформації від країни Митного союзу щодо товарів,

Резерви надходження податків

Використання інформації від країни Митного союзу щодо товарів,

Подальший розвиток митної справи

Подальший розвиток митної справи –

тільки у

Подальший розвиток митної справи

Подальший розвиток митної справи –

тільки у

Роль кооперации в сельскохозяйственном производстве

Роль кооперации в сельскохозяйственном производстве Понятия и формы занятости

Понятия и формы занятости Политико-правовые аспекты международного бизнеса

Политико-правовые аспекты международного бизнеса Адвокатура

Адвокатура Государство и право. Их роль в жизни общества

Государство и право. Их роль в жизни общества Сравнительное правоведение

Сравнительное правоведение Совет Европы. Структура и компетенция его органов

Совет Европы. Структура и компетенция его органов Правовые основы регулирования бизнеса

Правовые основы регулирования бизнеса Профессиональная этика юриста

Профессиональная этика юриста Оформление ветеринарных документов на продукты питания и грядущие глобальные изменения

Оформление ветеринарных документов на продукты питания и грядущие глобальные изменения Семейный кодекс РФ

Семейный кодекс РФ Правовой статус предприятий различных видов. Практическая работа

Правовой статус предприятий различных видов. Практическая работа Особенности обращения взыскания на заработную плату и иные виды доходов должника

Особенности обращения взыскания на заработную плату и иные виды доходов должника Профилактика терроризма и экстремизма

Профилактика терроризма и экстремизма Jack the Ripper a famous criminals

Jack the Ripper a famous criminals Понятие и предмет семейного права

Понятие и предмет семейного права Юридические факты в семейном праве и их виды

Юридические факты в семейном праве и их виды Понятие системы права и ее соотношение с правовой системой

Понятие системы права и ее соотношение с правовой системой Основы законодательства по охране труда

Основы законодательства по охране труда Законодательство о закупках товаров

Законодательство о закупках товаров Правопонимание в юридической науке. (Тема 7)

Правопонимание в юридической науке. (Тема 7) Преступления против общественной безопасности

Преступления против общественной безопасности История создания ГИБДД

История создания ГИБДД Контроль качества и количества товарных партий

Контроль качества и количества товарных партий Гражданское право

Гражданское право Предпринимательское право

Предпринимательское право профилактика безнадзорности

профилактика безнадзорности Правовая охрана интеллектуальной собственности. Базы данных

Правовая охрана интеллектуальной собственности. Базы данных