- Государственная кадастровая оценка (ФРТ-1-ЗиК 1-1м (заочно))

Содержание

- 2. Раздел 1. Основные понятия и теоретические положения оценки земель

- 3. 1.1 Понятие, цель и задачи оценки земли. Виды оценки земель

- 4. 1.1.1. Понятие оценки земли это система показателей производительности и народнохозяйственной ценности сельскохозяйственных угодий. Оценка стоимости земли,

- 5. 1.1.2. Цель оценки земли Первая цель - удовлетворение потребностей развивающегося рынка земли, т.е. определение рыночной стоимости

- 6. 1.1.2. Цель оценки земли Третья цель оценки земельных участков - реальное отражение их стоимости в активах

- 7. 1.1.2. Цель оценки земли Четвертую функцию в РФ осуществляет специализированный орган исполнительной власти. В соответствии с

- 8. 1.1.3. Задачи оценки земли 1. Обоснование ставок земельного налога 2. Обоснование купли – продажи земельного участка

- 9. 1.1.4. Виды оценки земель Рыночная оценка единичных участков Массовая кадастровая оценка земельных участков

- 10. 1.1.4.1. Кадастровая оценка земельных участков Кадастровая оценка земельных участков - это массовая оценка, которая представляет собой

- 11. 1.1.4.2. Рыночная оценка земельных участков Это расчетная денежная сумма, по которой Продавец, имеющий полную информацию о

- 12. 1.2 Исторический опыт проведения оценки земель в России

- 13. 1.2.1. «Оценка земли» В.И. Богословского 1912 год стала одним из первых фундаментальных трудов по оценке земли,

- 14. 1.2.1. «Оценка земли» В.И. Богословского 1912 год Способы извлечения дохода Учет ограничений прав на землю Осмотр

- 15. 1.3 Основные понятия и теоретические положения оценки земель

- 16. ФЗ-135 Согласно закону ФЗ-135 "Об оценочной деятельности в Российской Федерации" под оценочной деятельностью понимается профессиональная деятельность

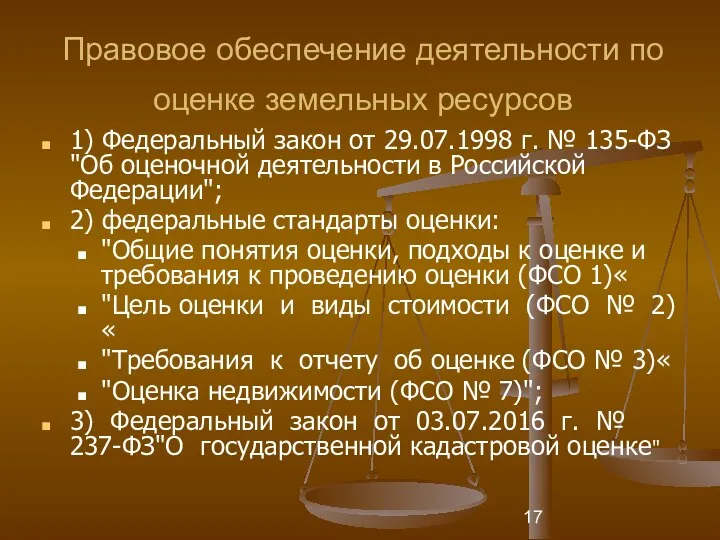

- 17. Правовое обеспечение деятельности по оценке земельных ресурсов 1) Федеральный закон от 29.07.1998 г. № 135-ФЗ "Об

- 18. Правовое обеспечение деятельности по оценке земельных ресурсов 4) Приказ Минэкономразвития России от 12.05.2017 г. № 226

- 19. Федеральная служба государственной регистрации, кадастра и картографии РФ Осуществляет Государственное регулирование оценочной деятельности и деятельности саморегулируемых

- 20. 1.4. Основные принципы оценки земель

- 21. Цели оценки земельных участков определение стоимости земельных участков для совершения сделок с землей разрешение споров о

- 22. Основные принципы оценки связанные с объектом собственности основанные на представлениях собственника обусловленные воздействием внешней среды принципа

- 23. Основание для проведения оценки Договор на проведение оценки конкретного объема (ст. 9 ФЗ-135) Обязательные требования к

- 24. Этапы проведения оценки (ст. 23 ФЗ-135) заключение Договора на проведение оценки согласно предложенному заданию сбор и

- 25. Основные виды стоимости (ФЗ-135 (ст. 3) и ФСО № 2 (п. 7)) рыночная инвестиционная кадастровая ликвидационная

- 26. Раздел 2. Сравнительный и доходный подходы при проведении оценки земельных участков

- 27. При проведении оценки земельных участков применяют сравнительный и доходный подходы Их определения содержится в ФСО №

- 28. Методы сравнительного подхода В соответствии с "Методическими рекомендациями по определению рыночной стоимости земельных участков", утвержденными Распоряжением

- 29. В рамках доходного подхода метод капитализации земельной ренты метод остатка для земли метод предполагаемого использования

- 30. Стоимость земли по методу капитализации определяется путем деления чистого ежегодного дохода (ренты - Rз) на ставку

- 31. Методы анализа рынка земли Рынок земли - это часть рынка недвижимости, которая предусматривает наличие частной собственности

- 32. В отчете об оценке В соответствии с Федеральным стандартом оценки "Требования к отчету об оценке (ФСО

- 33. Последовательность анализа рынка земли (в п. 11 ФСО № 7) 1) анализ влияния на рынок общей

- 34. Методы анализа рынка земли 1) анализ в направлении от общего состояния экономики, отрасли, рынка недвижимости к

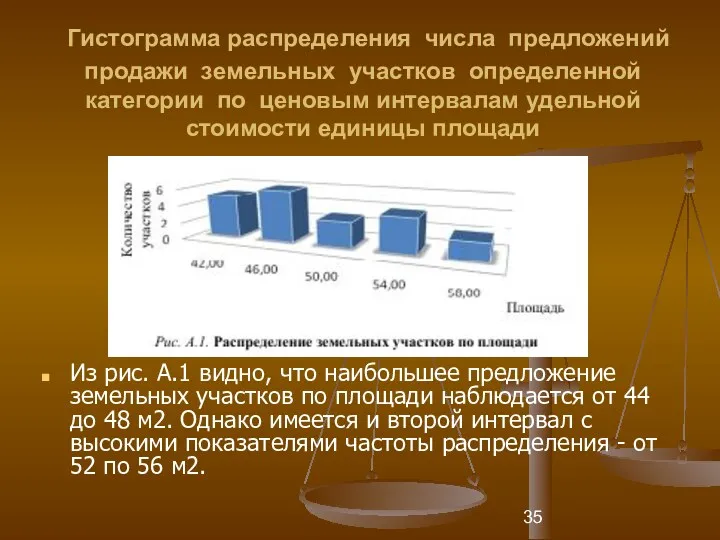

- 35. Гистограмма распределения числа предложений продажи земельных участков определенной категории по ценовым интервалам удельной стоимости единицы площади

- 36. Последовательность этапов построения статистической модели оценки кадастровой стоимости 1) определение перечня ценообразующих факторов; 2) определение состава

- 37. Анализ наиболее эффективного использования земельного участка Это наиболее вероятное разумное и законное использование свободной земли или

- 38. Анализ наиболее эффективного использования земельного участка Это наиболее вероятное разумное и законное использование свободной земли или

- 39. 2.1. СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗЕМЕЛЬНЫХ УЧАСТКОВ

- 40. СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ ЗЕМЕЛЬНЫХ УЧАСТКОВ это совокупность методов оценки, основанных на установлении стоимости объекта оценки

- 41. Выделяют следующие методы (в рамках сравнительного подхода) метод сравнения продаж (МСП) методы выделения метод распределения

- 42. Метод сравнения продаж (МСП) МСП применяется для оценки как застроенных, так и незастроенных земельных участков

- 43. Метод сравнения продаж (МСП) Этапы метода: 1) выбор основных факторов стоимости земельного участка(ЗУ); 2) определение цен

- 44. Особенности Первые четыре корректировки вносятся в определенной последовательности кумулятивным методом: 1) корректировка на право собственности; 2)

- 45. Метод выделения используется для оценки застроенных ЗУов Этапы метода: определение элементов сравнения объектов; определение отличий каждого

- 46. Метод распределения применяют для оценки застроенных ЗУов Данный метод основан на предположении, что стоимость земельного участка

- 47. Метод распределения. Этапы выбор основных факторов стоимости единого объекта недвижимости, включающего в себя оцениваемый ЗУ; определение

- 48. 2.2. Доходный подход в оценке земельных участков

- 49. Доходный подход в оценке ЗУов это совокупность методов оценки, основанных на определении ожидаемых доходов от использования

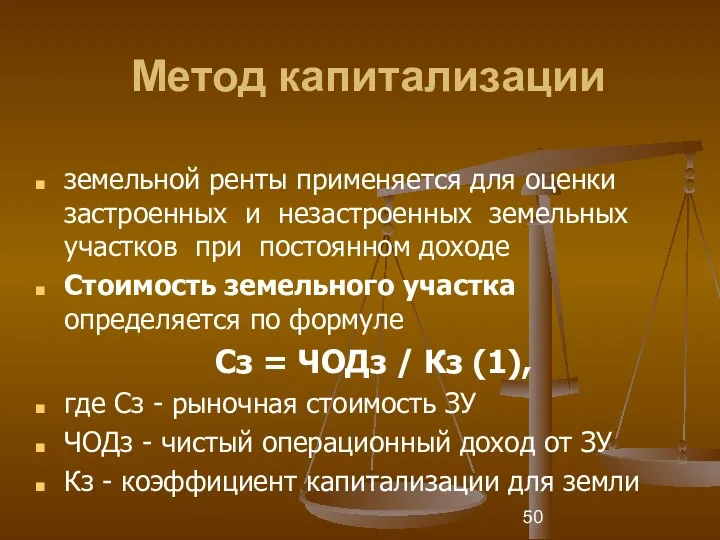

- 50. Метод капитализации земельной ренты применяется для оценки застроенных и незастроенных земельных участков при постоянном доходе Стоимость

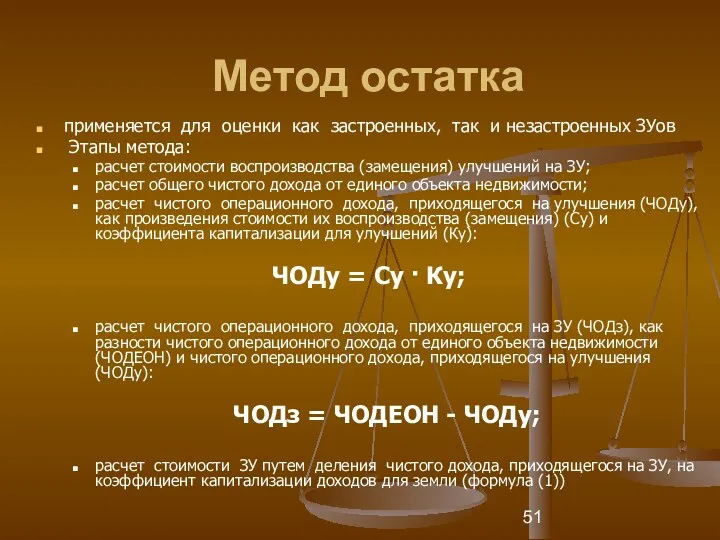

- 51. Метод остатка применяется для оценки как застроенных, так и незастроенных ЗУов Этапы метода: расчет стоимости воспроизводства

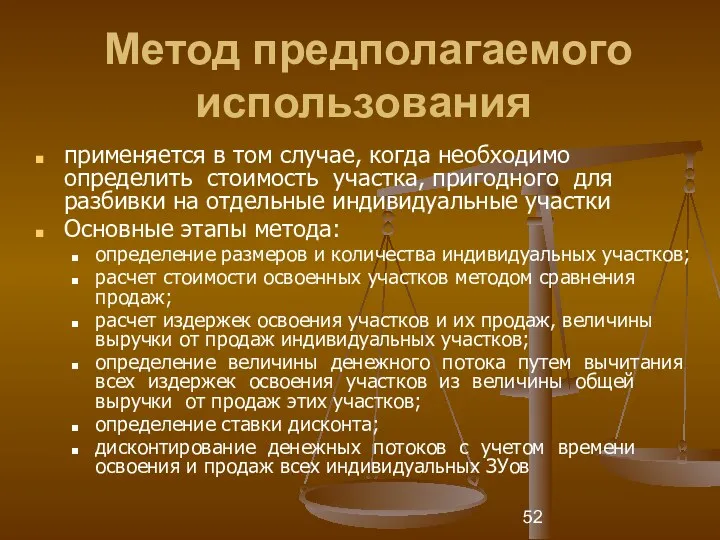

- 52. Метод предполагаемого использования применяется в том случае, когда необходимо определить стоимость участка, пригодного для разбивки на

- 53. Раздел 3. Кадастровая оценка земель населенных пунктов

- 54. Государственная кадастровая оценка (ГКО) Изменениями (№ 269-ФЗ ) предусмотрена единая периодичность проведения ГКО. Следующая оценка будет

- 55. Государственная кадастровая оценка (ГКО) Одновременно во всех субъектах РФ без учета ограничений по периодичности в обязательном

- 56. Государственная кадастровая оценка (ГКО) Таким образом, примерно, к 2024 году в России произойдет полный переход на

- 57. Расчет кадастровой стоимости земель населенных пунктов осуществляется на основе построения статистических моделей На основании анализа информации

- 58. Этапы определения кадастровой стоимости ЗУов жилой застройки определены в Методических указаниях о государственной кадастровой оценке, в

- 59. Этапы УПКС для ЗУов жилой застройки 1) установление ценообразующих факторов для каждой группы участков; 2) установление

- 60. Применение индивидуального расчета ЗУ 1) если требуется расчет стоимости эталонного объекта с заданными характеристиками, относительно которого

- 61. Применение индивидуального расчета ЗУ 1) если требуется расчет стоимости эталонного объекта с заданными характеристиками, относительно которого

- 62. Раздел 4. Кадастровая оценка земель сельскохозяйственного назначения

- 63. Основные положения Для оценки ЗУов сельскохозяйственного назначения, в первую очередь, рекомендуется использовать методы доходного подхода При

- 64. Этапы определены Методическими указаниями о государственной кадастровой оценке: 1) определение перечня факторов стоимости ЗУов для субъекта

- 65. Удельные показатели кадастровой стоимости земель сельскохозяйственного назначения, на которых расположены леса, устанавливаются в размере среднего для

- 66. ГКО ЗУов под пашни осуществляется методом капитализации земельной ренты, которая рассчитывается как разность между валовым доходом

- 67. Пример расчета Условие Необходимо определить стоимость ЗУ площадью 500 га, на котором возделывается озимая пшеница. Средняя

- 68. Раздел 5. Кадастровая оценка земель других категорий

- 69. Основные положения ЗУки для целей определения их кадастровой стоимости группируются в 14 основных сегментов в соответствии

- 70. Правила оценки При оценке ЗУов, как правило, используются только сравнительный и доходный подходы В кадастровой оценке

- 71. В рамках сравнительного подхода кадастровая стоимость земли определяется одним из следующих методов: 1) статистического (регрессионного) моделирования;

- 72. Этапы метода регрессионного моделирования 1) определение перечня ценообразующих факторов; 2) определение состава ценообразующих факторов, включаемых в

- 73. Этапы метода типового (эталонного) объекта недвижимости 1) определяется группа (подгруппа) объектов недвижимости, в которой можно типологизировать

- 74. Метод моделирования на основе УПКС применяется в случаях, когда отсутствует возможность применения метода статистического (регрессионного) моделирования,

- 75. Этапы 1) определяется уровень детализации расположения объекта недвижимости; 2) определяется среднее значение УПКС объектов недвижимости, имеющих

- 76. Метод индексации прошлых затрат применяется для объектов недвижимости, по которым не происходило изменение характеристик по отношению

- 77. Раздел 6. ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ ОТЧЕТА ОБ ОЦЕНКЕ ЗЕМЕЛЬНОГО УЧАСТКА

- 78. Этапы государственной кадастровой оценки объектов недвижимости 1) принятие решения о проведении государственной кадастровой оценки; 2) определение

- 79. Кто принимает решения о ГКО в соответствии с законодательством Российской Федерации могут: исполнительный орган государственной власти

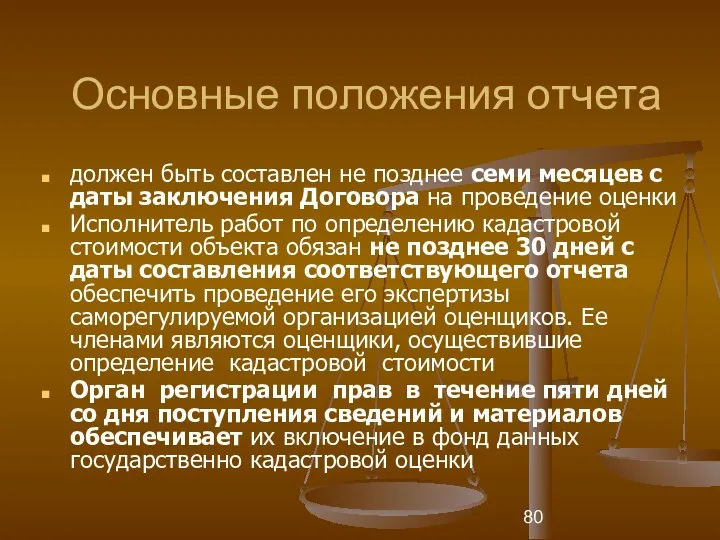

- 80. Основные положения отчета должен быть составлен не позднее семи месяцев с даты заключения Договора на проведение

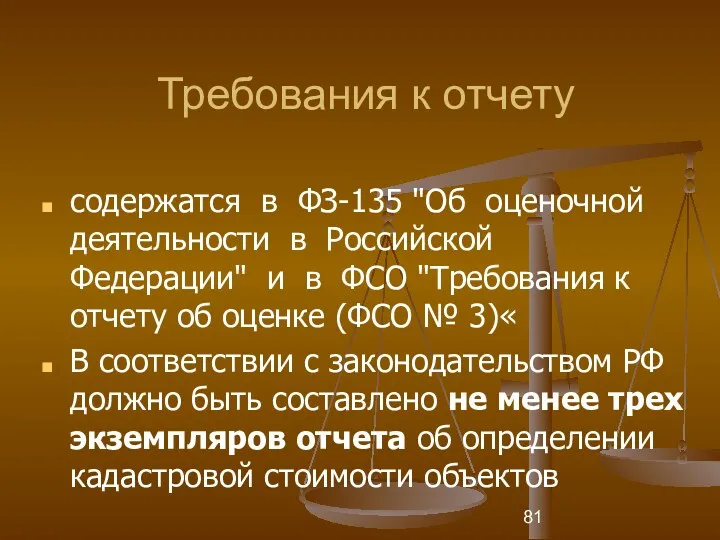

- 81. Требования к отчету содержатся в ФЗ-135 "Об оценочной деятельности в Российской Федерации" и в ФСО "Требования

- 82. Требования к отчету Если оценщиком использовано более одного подхода к оценке, результаты применения подходов должны быть

- 83. Раздел 7. Литература

- 84. 7.1.Основная литература Золотова, Е.В. Основы кадастра. Территориальные информационные системы [Электронный ресурс] : учеб. для вузов /

- 85. 7.2.Дополнительная литература Пылаева, А.В. Модели и методы кадастровой оценки недвижимости [Электронный ресурс] : учеб. Пособие /

- 86. 7.3. Литература для самостоятельного изучения Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ. Налоговый кодекс Российской

- 87. 7.3. Литература для самостоятельного изучения Приказ Минэкономразвития России от 20.05.2015 № 297 "Об утверждении федерального стандарта

- 88. 7.3. Литература для самостоятельного изучения Приказ Минэкономразвития России от 21.02.2011 № 53 "Об утверждении порядка ведения

- 89. 7.3. Литература для самостоятельного изучения Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации»

- 91. Скачать презентацию

Раздел 1. Основные понятия и теоретические положения оценки

земель

Раздел 1. Основные понятия и теоретические положения оценки

земель

1.1 Понятие, цель и задачи оценки земли. Виды оценки земель

1.1 Понятие, цель и задачи оценки земли. Виды оценки земель

1.1.1. Понятие оценки земли

это система показателей производительности и народнохозяйственной ценности сельскохозяйственных

1.1.1. Понятие оценки земли

это система показателей производительности и народнохозяйственной ценности сельскохозяйственных

1.1.2. Цель оценки земли

Первая цель - удовлетворение потребностей развивающегося рынка земли,

1.1.2. Цель оценки земли

Первая цель - удовлетворение потребностей развивающегося рынка земли,

1.1.2. Цель оценки земли

Третья цель оценки земельных участков - реальное отражение

1.1.2. Цель оценки земли

Третья цель оценки земельных участков - реальное отражение

1.1.2. Цель оценки земли

Четвертую функцию в РФ осуществляет специализированный орган исполнительной

1.1.2. Цель оценки земли

Четвертую функцию в РФ осуществляет специализированный орган исполнительной

1.1.3. Задачи оценки земли

1. Обоснование ставок земельного налога

2. Обоснование купли –

1.1.3. Задачи оценки земли

1. Обоснование ставок земельного налога

2. Обоснование купли –

1.1.4. Виды оценки земель

Рыночная оценка единичных участков

Массовая кадастровая оценка земельных участков

1.1.4. Виды оценки земель

Рыночная оценка единичных участков

Массовая кадастровая оценка земельных участков

1.1.4.1. Кадастровая оценка земельных участков

Кадастровая оценка земельных участков - это массовая

1.1.4.1. Кадастровая оценка земельных участков

Кадастровая оценка земельных участков - это массовая

1.1.4.2. Рыночная оценка земельных участков

Это расчетная денежная сумма, по которой Продавец,

1.1.4.2. Рыночная оценка земельных участков

Это расчетная денежная сумма, по которой Продавец,

1.2 Исторический опыт проведения оценки земель в России

1.2 Исторический опыт проведения оценки земель в России

1.2.1. «Оценка земли» В.И. Богословского 1912 год

стала одним из первых фундаментальных

1.2.1. «Оценка земли» В.И. Богословского 1912 год

стала одним из первых фундаментальных

1.2.1. «Оценка земли» В.И. Богословского 1912 год

Способы извлечения дохода

Учет ограничений прав

1.2.1. «Оценка земли» В.И. Богословского 1912 год

Способы извлечения дохода

Учет ограничений прав

1.3 Основные понятия и теоретические положения оценки земель

1.3 Основные понятия и теоретические положения оценки земель

ФЗ-135

Согласно закону ФЗ-135 "Об оценочной деятельности в Российской Федерации" под

ФЗ-135

Согласно закону ФЗ-135 "Об оценочной деятельности в Российской Федерации" под

Правовое обеспечение деятельности по оценке земельных ресурсов

1) Федеральный закон от

Правовое обеспечение деятельности по оценке земельных ресурсов

1) Федеральный закон от

Правовое обеспечение деятельности по оценке земельных ресурсов

4) Приказ Минэкономразвития России

Правовое обеспечение деятельности по оценке земельных ресурсов

4) Приказ Минэкономразвития России

Федеральная служба государственной регистрации, кадастра и картографии РФ

Осуществляет Государственное регулирование

Федеральная служба государственной регистрации, кадастра и картографии РФ

Осуществляет Государственное регулирование

1.4. Основные принципы оценки земель

1.4. Основные принципы оценки земель

Цели оценки земельных участков

определение стоимости земельных участков для совершения сделок

Цели оценки земельных участков

определение стоимости земельных участков для совершения сделок

Основные принципы оценки

связанные с объектом собственности

основанные на представлениях собственника

обусловленные воздействием

Основные принципы оценки

связанные с объектом собственности

основанные на представлениях собственника

обусловленные воздействием

Основание для проведения оценки

Договор на проведение оценки конкретного объема (ст.

Основание для проведения оценки

Договор на проведение оценки конкретного объема (ст.

Этапы проведения оценки

(ст. 23 ФЗ-135)

заключение Договора на проведение оценки

Этапы проведения оценки

(ст. 23 ФЗ-135)

заключение Договора на проведение оценки

Основные виды стоимости

(ФЗ-135 (ст. 3) и

ФСО № 2 (п.

Основные виды стоимости (ФЗ-135 (ст. 3) и ФСО № 2 (п.

Раздел 2. Сравнительный и доходный подходы при проведении оценки земельных участков

При проведении оценки земельных участков применяют сравнительный и доходный подходы

Их

Их

Методы сравнительного подхода

В соответствии с "Методическими рекомендациями по определению рыночной

Методы сравнительного подхода

В соответствии с "Методическими рекомендациями по определению рыночной

В рамках доходного подхода

метод капитализации земельной ренты

метод остатка для земли

метод

В рамках доходного подхода

метод капитализации земельной ренты

метод остатка для земли

метод

Стоимость земли по методу капитализации

определяется путем деления чистого ежегодного дохода

Стоимость земли по методу капитализации

определяется путем деления чистого ежегодного дохода

Методы анализа рынка земли

Рынок земли - это часть рынка недвижимости,

Методы анализа рынка земли

Рынок земли - это часть рынка недвижимости,

В отчете об оценке

В соответствии с Федеральным стандартом оценки "Требования

В отчете об оценке

В соответствии с Федеральным стандартом оценки "Требования

Последовательность анализа рынка земли (в п. 11 ФСО № 7)

1)

Последовательность анализа рынка земли (в п. 11 ФСО № 7)

1)

Методы анализа рынка земли

1) анализ в направлении от общего состояния

Методы анализа рынка земли

1) анализ в направлении от общего состояния

Гистограмма распределения числа предложений продажи земельных участков определенной категории по

Гистограмма распределения числа предложений продажи земельных участков определенной категории по

Последовательность этапов построения статистической модели

оценки кадастровой стоимости

1) определение перечня

Последовательность этапов построения статистической модели

оценки кадастровой стоимости

1) определение перечня

Анализ наиболее эффективного использования земельного участка

Это наиболее вероятное разумное и

Анализ наиболее эффективного использования земельного участка

Это наиболее вероятное разумное и

Анализ наиболее эффективного использования земельного участка

Это наиболее вероятное разумное и

Анализ наиболее эффективного использования земельного участка

Это наиболее вероятное разумное и

2.1. СРАВНИТЕЛЬНЫЙ ПОДХОД

В ОЦЕНКЕ

ЗЕМЕЛЬНЫХ УЧАСТКОВ

2.1. СРАВНИТЕЛЬНЫЙ ПОДХОД

В ОЦЕНКЕ

ЗЕМЕЛЬНЫХ УЧАСТКОВ

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ

ЗЕМЕЛЬНЫХ УЧАСТКОВ

это совокупность методов

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ

ЗЕМЕЛЬНЫХ УЧАСТКОВ

это совокупность методов

Выделяют следующие методы (в рамках сравнительного подхода)

метод сравнения

продаж (МСП)

методы

Выделяют следующие методы (в рамках сравнительного подхода)

метод сравнения

продаж (МСП)

методы

Метод сравнения продаж (МСП)

МСП применяется для оценки как застроенных, так

Метод сравнения продаж (МСП)

МСП применяется для оценки как застроенных, так

Метод сравнения продаж (МСП)

Этапы метода:

1) выбор основных факторов стоимости земельного

Метод сравнения продаж (МСП)

Этапы метода:

1) выбор основных факторов стоимости земельного

Особенности

Первые четыре корректировки вносятся в определенной последовательности кумулятивным методом:

1)

Особенности

Первые четыре корректировки вносятся в определенной последовательности кумулятивным методом:

1)

Метод выделения

используется для оценки застроенных ЗУов

Этапы метода:

определение элементов сравнения

Метод выделения

используется для оценки застроенных ЗУов

Этапы метода:

определение элементов сравнения

Метод распределения

применяют для оценки застроенных ЗУов

Данный метод основан на

Метод распределения

применяют для оценки застроенных ЗУов

Данный метод основан на

Метод распределения. Этапы

выбор основных факторов стоимости единого объекта недвижимости, включающего

Метод распределения. Этапы

выбор основных факторов стоимости единого объекта недвижимости, включающего

2.2. Доходный подход в оценке земельных участков

2.2. Доходный подход в оценке земельных участков

Доходный подход в оценке ЗУов

это совокупность методов оценки, основанных на

Доходный подход в оценке ЗУов

это совокупность методов оценки, основанных на

Метод капитализации

земельной ренты применяется для оценки застроенных и незастроенных земельных

Метод капитализации

земельной ренты применяется для оценки застроенных и незастроенных земельных

Метод остатка

применяется для оценки как застроенных, так и незастроенных ЗУов

Метод остатка

применяется для оценки как застроенных, так и незастроенных ЗУов

Метод предполагаемого использования

применяется в том случае, когда необходимо определить стоимость

Метод предполагаемого использования

применяется в том случае, когда необходимо определить стоимость

Раздел 3. Кадастровая оценка земель населенных пунктов

Раздел 3. Кадастровая оценка земель населенных пунктов

Государственная кадастровая оценка (ГКО)

Изменениями (№ 269-ФЗ ) предусмотрена единая периодичность

Государственная кадастровая оценка (ГКО)

Изменениями (№ 269-ФЗ ) предусмотрена единая периодичность

Государственная кадастровая оценка (ГКО)

Одновременно во всех субъектах РФ без учета

Государственная кадастровая оценка (ГКО)

Одновременно во всех субъектах РФ без учета

Государственная кадастровая оценка (ГКО)

Таким образом, примерно, к 2024 году в

Государственная кадастровая оценка (ГКО)

Таким образом, примерно, к 2024 году в

Расчет кадастровой стоимости земель населенных пунктов

осуществляется на основе построения статистических

Расчет кадастровой стоимости земель населенных пунктов

осуществляется на основе построения статистических

Этапы определения кадастровой стоимости ЗУов

жилой застройки

определены в Методических

Этапы определения кадастровой стоимости ЗУов

жилой застройки

определены в Методических

Этапы УПКС для ЗУов

жилой застройки

1) установление ценообразующих факторов для

Этапы УПКС для ЗУов

жилой застройки

1) установление ценообразующих факторов для

Применение индивидуального расчета ЗУ

1) если требуется расчет стоимости эталонного объекта

Применение индивидуального расчета ЗУ

1) если требуется расчет стоимости эталонного объекта

Применение индивидуального расчета ЗУ

1) если требуется расчет стоимости эталонного объекта

Применение индивидуального расчета ЗУ

1) если требуется расчет стоимости эталонного объекта

Раздел 4. Кадастровая оценка земель сельскохозяйственного назначения

Раздел 4. Кадастровая оценка земель сельскохозяйственного назначения

Основные положения

Для оценки ЗУов сельскохозяйственного назначения, в первую очередь, рекомендуется

Основные положения

Для оценки ЗУов сельскохозяйственного назначения, в первую очередь, рекомендуется

Этапы

определены Методическими указаниями о государственной кадастровой оценке:

1) определение

Этапы

определены Методическими указаниями о государственной кадастровой оценке:

1) определение

Удельные показатели

кадастровой стоимости земель сельскохозяйственного назначения, на которых расположены леса, устанавливаются

Удельные показатели

кадастровой стоимости земель сельскохозяйственного назначения, на которых расположены леса, устанавливаются

ГКО ЗУов под пашни

осуществляется методом капитализации земельной ренты, которая рассчитывается как

ГКО ЗУов под пашни

осуществляется методом капитализации земельной ренты, которая рассчитывается как

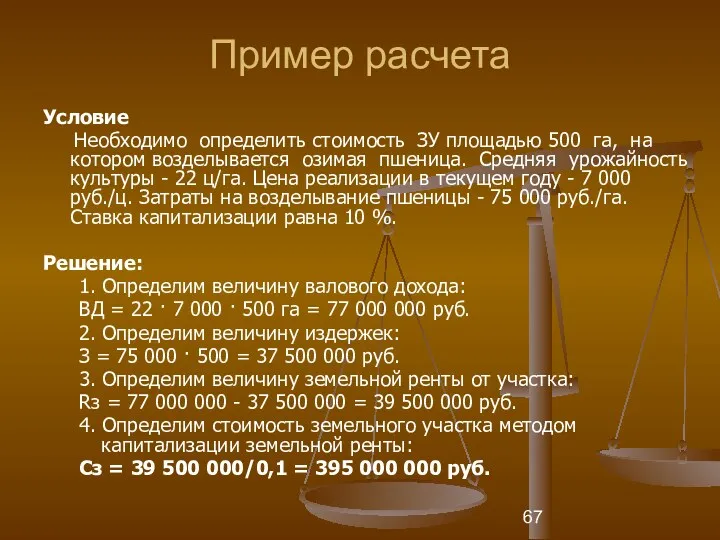

Пример расчета

Условие

Необходимо определить стоимость ЗУ площадью 500 га, на котором

Пример расчета

Условие

Необходимо определить стоимость ЗУ площадью 500 га, на котором

Раздел 5. Кадастровая оценка земель других категорий

Раздел 5. Кадастровая оценка земель других категорий

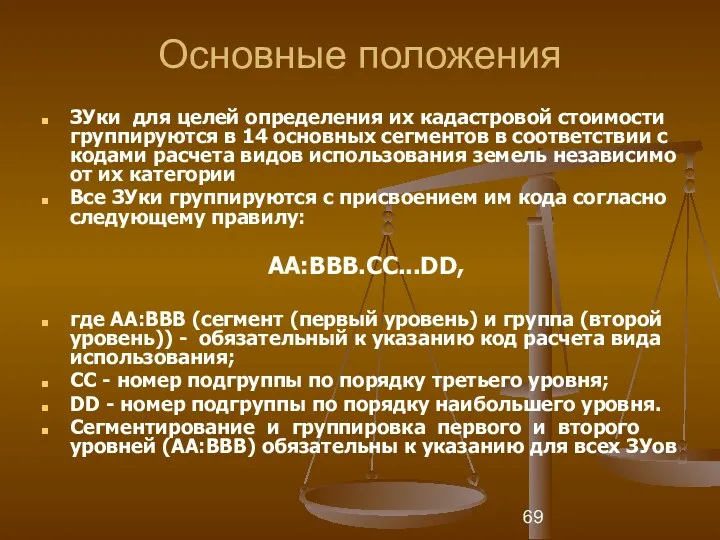

Основные положения

ЗУки для целей определения их кадастровой стоимости группируются в 14

Основные положения

ЗУки для целей определения их кадастровой стоимости группируются в 14

Правила оценки

При оценке ЗУов, как правило, используются только сравнительный и доходный

Правила оценки

При оценке ЗУов, как правило, используются только сравнительный и доходный

В рамках сравнительного подхода

кадастровая стоимость земли определяется одним из следующих методов:

В рамках сравнительного подхода

кадастровая стоимость земли определяется одним из следующих методов:

Этапы метода регрессионного моделирования

1) определение перечня ценообразующих факторов;

2) определение состава

Этапы метода регрессионного моделирования

1) определение перечня ценообразующих факторов;

2) определение состава

Этапы метода типового (эталонного) объекта недвижимости

1) определяется группа (подгруппа) объектов недвижимости,

Этапы метода типового (эталонного) объекта недвижимости

1) определяется группа (подгруппа) объектов недвижимости,

Метод моделирования на основе УПКС

применяется в случаях, когда отсутствует возможность применения

Метод моделирования на основе УПКС

применяется в случаях, когда отсутствует возможность применения

Этапы

1) определяется уровень детализации расположения объекта недвижимости;

2) определяется среднее значение

Этапы

1) определяется уровень детализации расположения объекта недвижимости;

2) определяется среднее значение

Метод индексации прошлых затрат

применяется для объектов недвижимости, по которым не происходило

Метод индексации прошлых затрат

применяется для объектов недвижимости, по которым не происходило

Раздел 6. ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ ОТЧЕТА

ОБ ОЦЕНКЕ ЗЕМЕЛЬНОГО УЧАСТКА

Раздел 6. ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ ОТЧЕТА

ОБ ОЦЕНКЕ ЗЕМЕЛЬНОГО УЧАСТКА

Этапы государственной кадастровой оценки объектов недвижимости

1) принятие решения о проведении государственной

Этапы государственной кадастровой оценки объектов недвижимости

1) принятие решения о проведении государственной

Кто принимает решения о ГКО

в соответствии с законодательством Российской Федерации могут:

исполнительный

Кто принимает решения о ГКО

в соответствии с законодательством Российской Федерации могут:

исполнительный

Основные положения отчета

должен быть составлен не позднее семи месяцев с даты

Основные положения отчета

должен быть составлен не позднее семи месяцев с даты

Требования к отчету

содержатся в ФЗ-135 "Об оценочной деятельности в Российской Федерации"

Требования к отчету

содержатся в ФЗ-135 "Об оценочной деятельности в Российской Федерации"

Требования к отчету

Если оценщиком использовано более одного подхода к оценке, результаты

Требования к отчету

Если оценщиком использовано более одного подхода к оценке, результаты

Раздел 7. Литература

Раздел 7. Литература

7.1.Основная литература

Золотова, Е.В. Основы кадастра. Территориальные информационные системы [Электронный ресурс] :

7.1.Основная литература

Золотова, Е.В. Основы кадастра. Территориальные информационные системы [Электронный ресурс] :

7.2.Дополнительная литература

Пылаева, А.В. Модели и методы кадастровой оценки недвижимости [Электронный ресурс]

7.2.Дополнительная литература

Пылаева, А.В. Модели и методы кадастровой оценки недвижимости [Электронный ресурс]

7.3. Литература для самостоятельного изучения

Земельный кодекс Российской Федерации от 25.10.2001 №

7.3. Литература для самостоятельного изучения

Земельный кодекс Российской Федерации от 25.10.2001 №

7.3. Литература для самостоятельного изучения

Приказ Минэкономразвития России от 20.05.2015 № 297

7.3. Литература для самостоятельного изучения

Приказ Минэкономразвития России от 20.05.2015 № 297

7.3. Литература для самостоятельного изучения

Приказ Минэкономразвития России от 21.02.2011 № 53

7.3. Литература для самостоятельного изучения

Приказ Минэкономразвития России от 21.02.2011 № 53

7.3. Литература для самостоятельного изучения

Федеральный закон «О внесении изменений в отдельные

7.3. Литература для самостоятельного изучения

Федеральный закон «О внесении изменений в отдельные

Охрана труда

Охрана труда Теория государства

Теория государства Нормирование труда

Нормирование труда Собственность. Имущественные отношения. Формы собственности. Защита прав собственности

Собственность. Имущественные отношения. Формы собственности. Защита прав собственности Условно-досрочное освобождение от наказания

Условно-досрочное освобождение от наказания Государственная академическая стипендия студентам. Повышенная государственная академическая стипендия студентам

Государственная академическая стипендия студентам. Повышенная государственная академическая стипендия студентам Порядок осуществления правосудия в судах общей юрисдикции

Порядок осуществления правосудия в судах общей юрисдикции Мен және заң

Мен және заң Гражданство в РФ

Гражданство в РФ Получение лицензии на образовательную деятельность организациями, осуществляющими спортивную подготовку

Получение лицензии на образовательную деятельность организациями, осуществляющими спортивную подготовку Азбука грамотного садовода

Азбука грамотного садовода Уголовная ответственность лиц с психическим расстройством, не исключающим вменяемости

Уголовная ответственность лиц с психическим расстройством, не исключающим вменяемости Державна кримінально-виконавча та Державна виконавча служби у структурі Міністерства юстиції України

Державна кримінально-виконавча та Державна виконавча служби у структурі Міністерства юстиції України Почему важно соблюдать законы. Обществознание, 7 класс

Почему важно соблюдать законы. Обществознание, 7 класс Контрольная работа по дисциплине правоохранительные органы

Контрольная работа по дисциплине правоохранительные органы Смертная казнь: За или Против

Смертная казнь: За или Против Организация исполнения запросов социально-правового характера

Организация исполнения запросов социально-правового характера Предприятие питания: правовые и экономические основы функционирования субъектов индустрии гостеприимства

Предприятие питания: правовые и экономические основы функционирования субъектов индустрии гостеприимства Защита права собственности и других вещных прав

Защита права собственности и других вещных прав Перевод земель и земельных участков из одной категории в другую

Перевод земель и земельных участков из одной категории в другую Экстремизм в молодежной среде

Экстремизм в молодежной среде Государственная Дума и Совет Федерации

Государственная Дума и Совет Федерации История русской адвокатуры

История русской адвокатуры Эколого-правовой режим водопользования

Эколого-правовой режим водопользования Политические права и свободы человека и гражданина

Политические права и свободы человека и гражданина Нормативно-техническая база энергосбережения

Нормативно-техническая база энергосбережения Профессиональная этика таможенника

Профессиональная этика таможенника Практика работы адвоката при формировании защитной позиции

Практика работы адвоката при формировании защитной позиции