- Характеристика елементів та порядок справляння податку на додану вартість

Содержание

- 2. Динаміка доходів Державного бюджету України протягом 2004-2015 роки

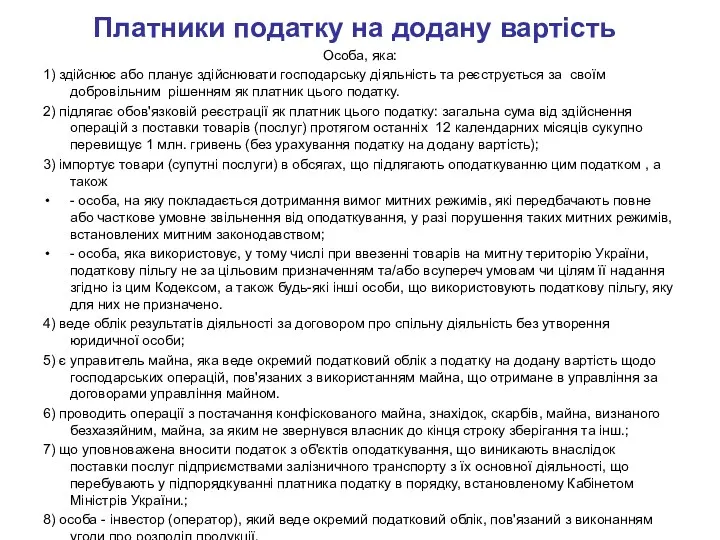

- 3. Особа, яка: 1) здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним рішенням як

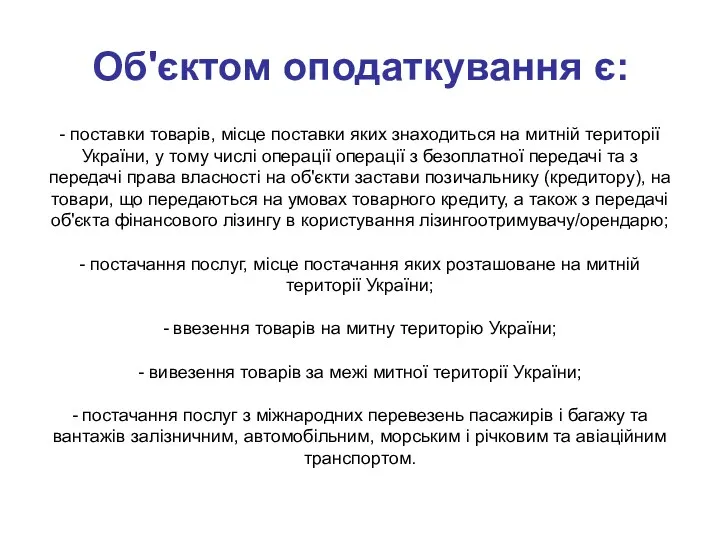

- 4. - поставки товарів, місце поставки яких знаходиться на митній території України, у тому числі операції операції

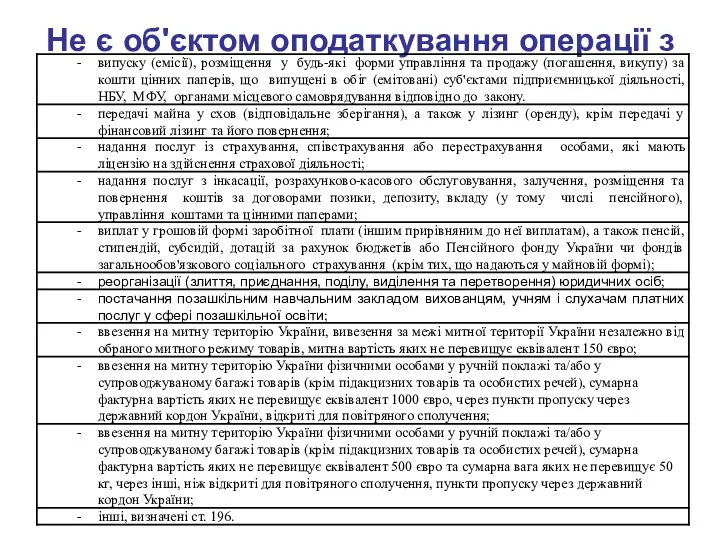

- 5. Не є об'єктом оподаткування операції з

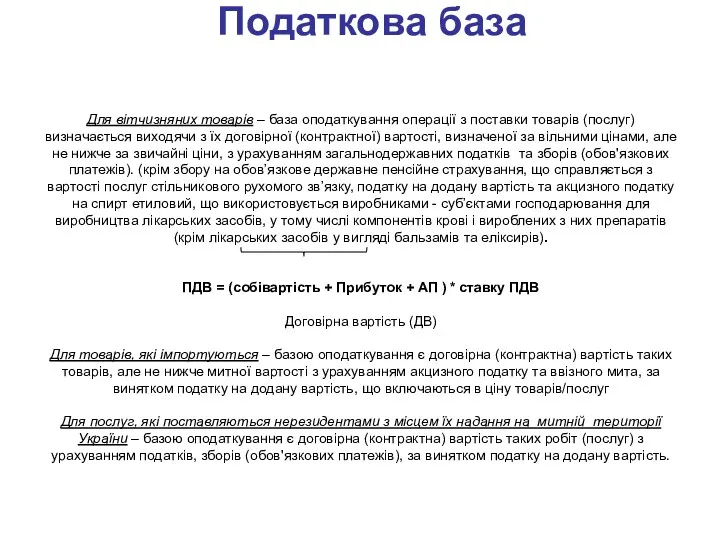

- 6. Податкова база Для вітчизняних товарів – база оподаткування операції з поставки товарів (послуг) визначається виходячи з

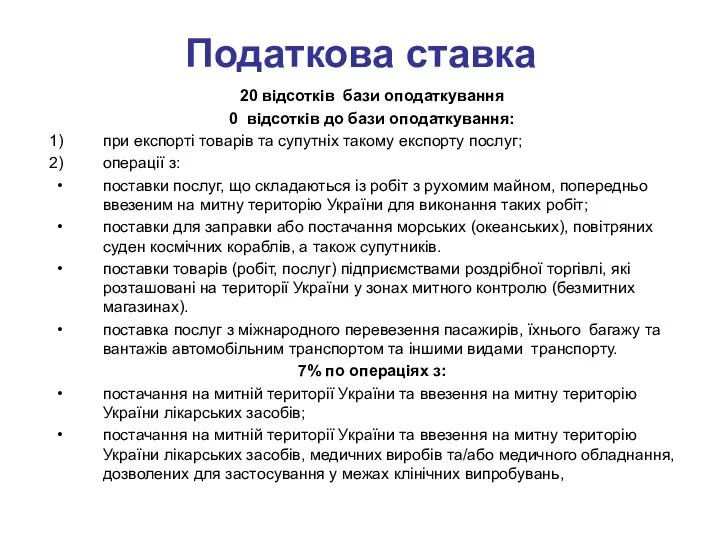

- 7. Податкова ставка 20 відсотків бази оподаткування 0 відсотків до бази оподаткування: при експорті товарів та супутніх

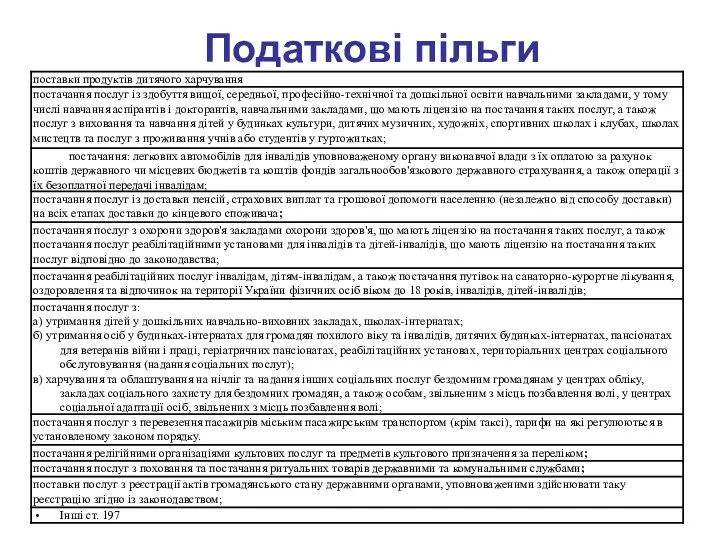

- 8. Податкові пільги

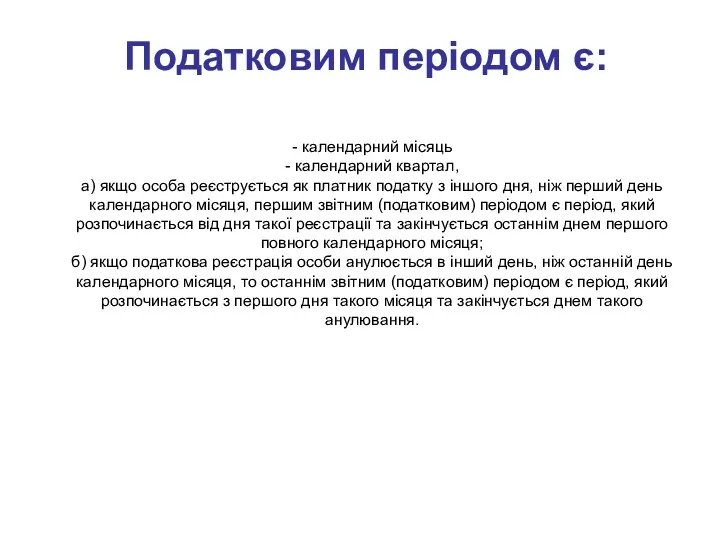

- 9. Податковим періодом є: - календарний місяць - календарний квартал, а) якщо особа реєструється як платник податку

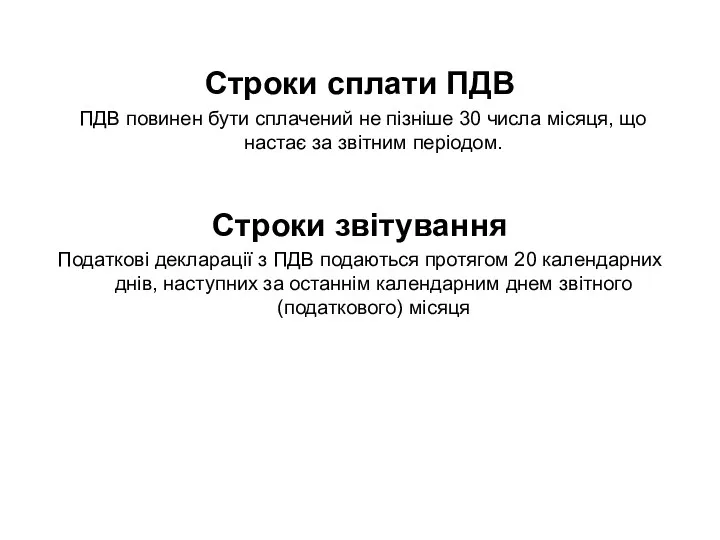

- 10. Строки сплати ПДВ ПДВ повинен бути сплачений не пізніше 30 числа місяця, що настає за звітним

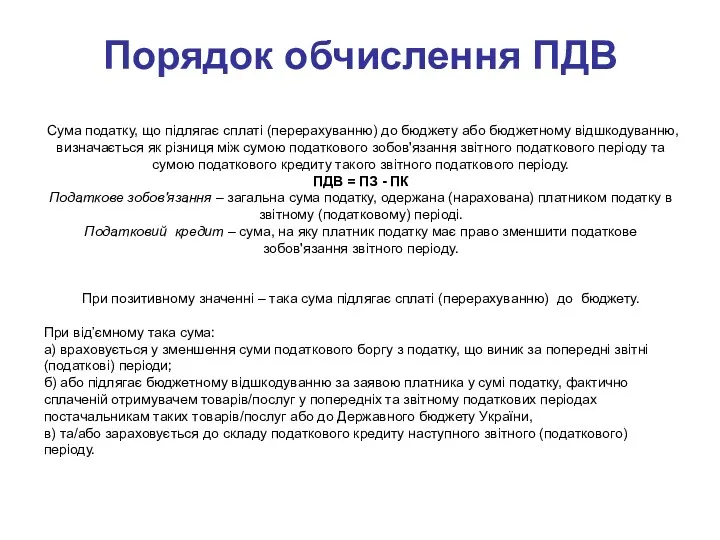

- 11. Порядок обчислення ПДВ Сума податку, що підлягає сплаті (перерахуванню) до бюджету або бюджетному відшкодуванню, визначається як

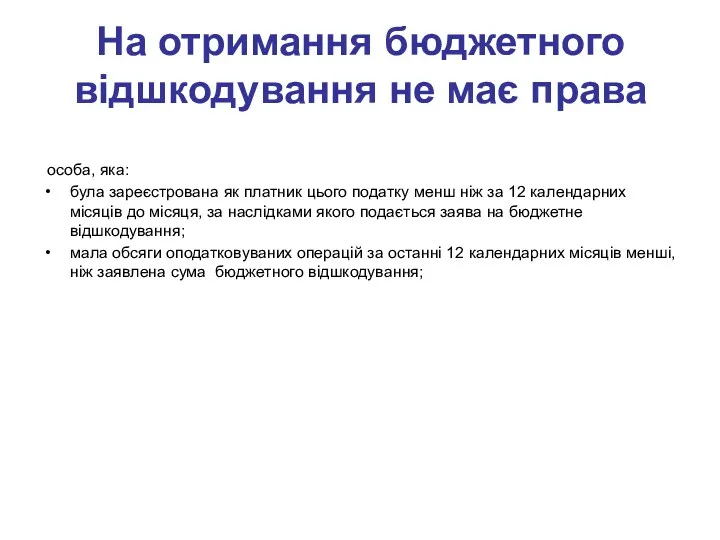

- 12. На отримання бюджетного відшкодування не має права особа, яка: була зареєстрована як платник цього податку менш

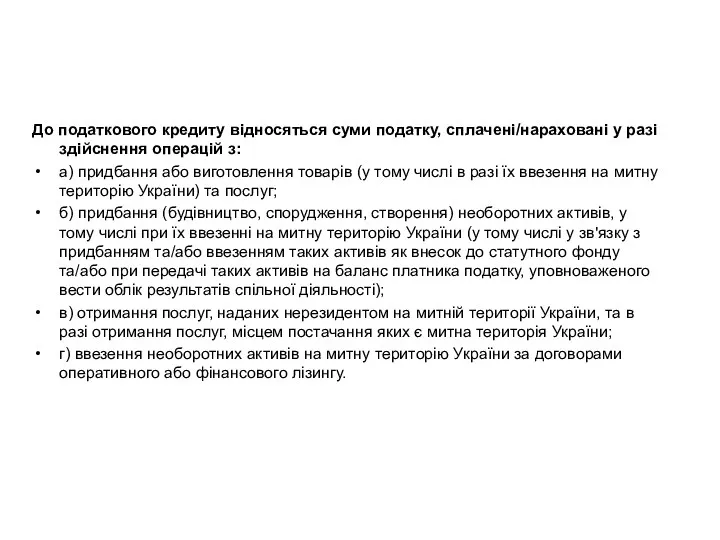

- 13. До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій з: а) придбання або виготовлення

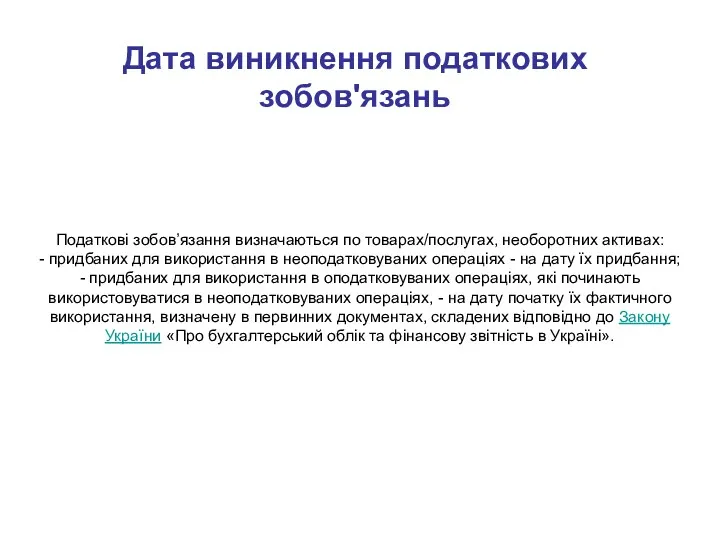

- 14. Дата виникнення податкових зобов'язань Податкові зобов’язання визначаються по товарах/послугах, необоротних активах: - придбаних для використання в

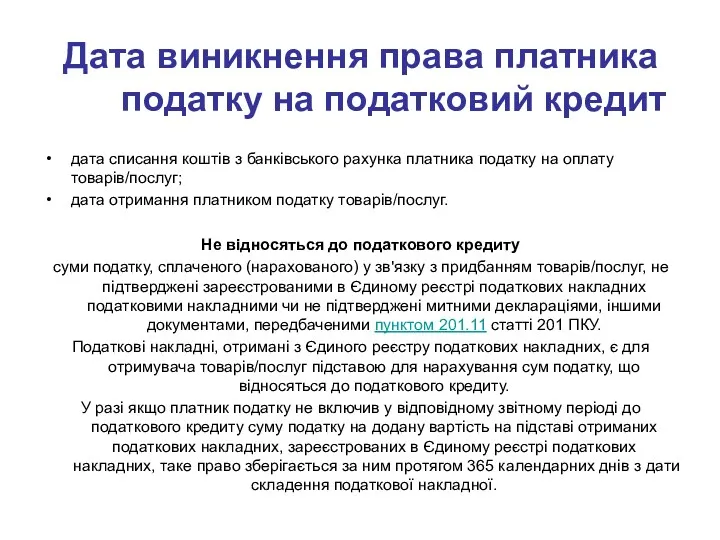

- 15. Дата виникнення права платника податку на податковий кредит дата списання коштів з банківського рахунка платника податку

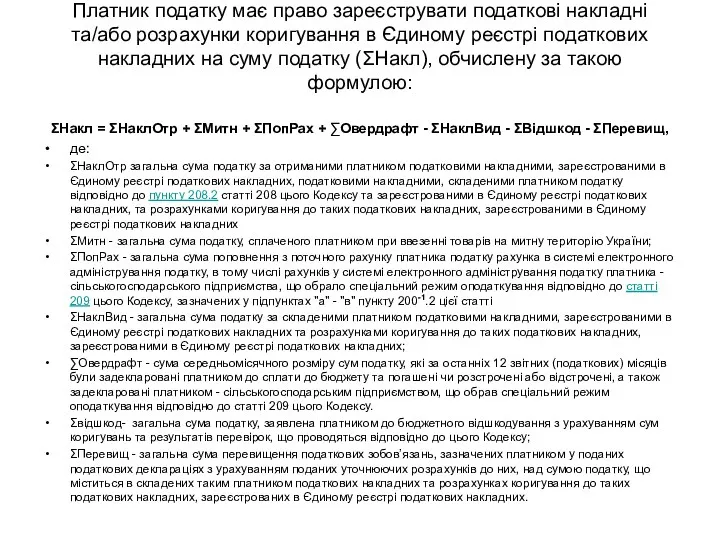

- 16. Платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в Єдиному реєстрі податкових накладних на

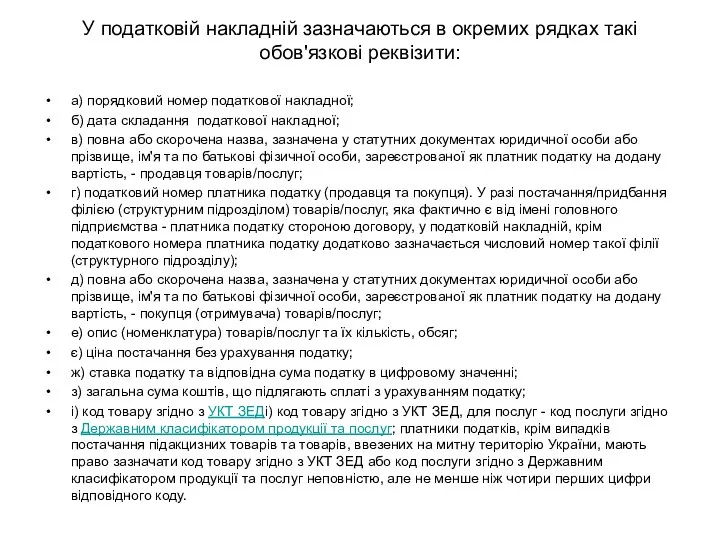

- 17. У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити: а) порядковий номер податкової накладної; б)

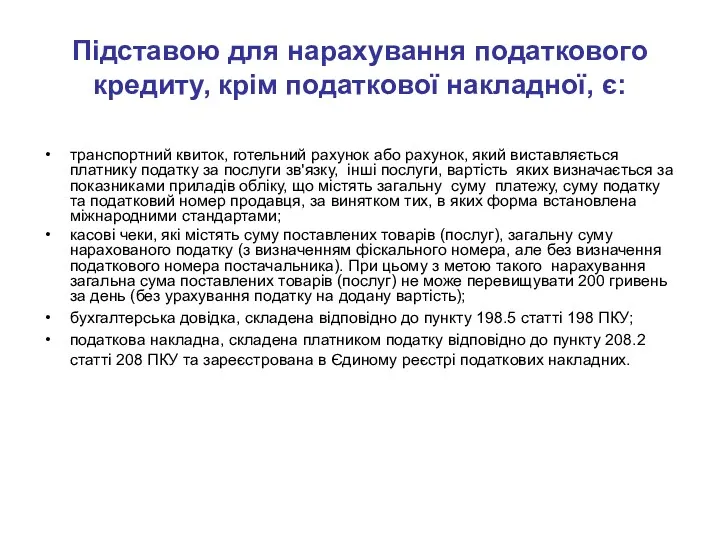

- 18. Підставою для нарахування податкового кредиту, крім податкової накладної, є: транспортний квиток, готельний рахунок або рахунок, який

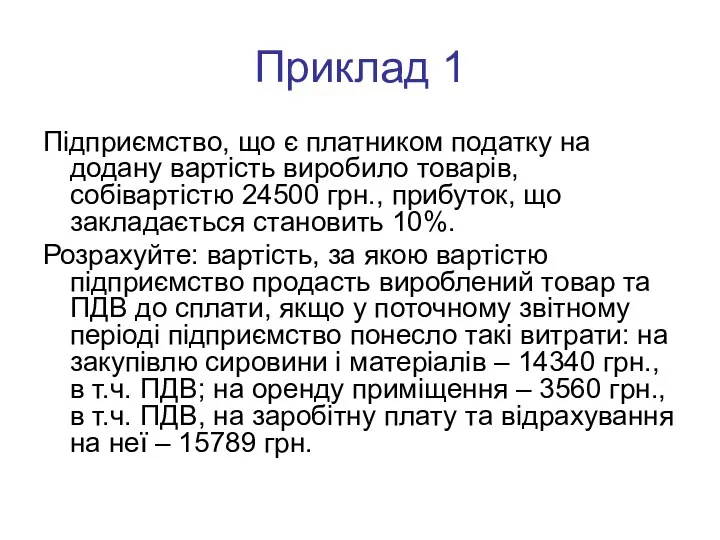

- 19. Приклад 1 Підприємство, що є платником податку на додану вартість виробило товарів, собівартістю 24500 грн., прибуток,

- 20. Розв’язок. Прибуток = 24500 * 10% = 2450,00 грн. ПДВ = (собівартість + Прибуток + АП

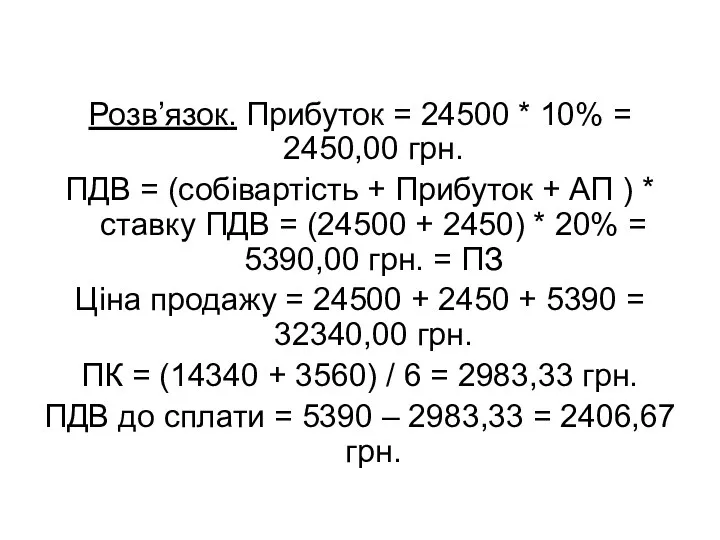

- 21. Приклад 2 Підприємство «Акація» (є платником ПДВ) поставило у жовтні поточного року будівельні матеріали підприємству «Дуб»

- 23. Скачать презентацию

Динаміка доходів Державного бюджету України протягом 2004-2015 роки

Динаміка доходів Державного бюджету України протягом 2004-2015 роки

Особа, яка:

1) здійснює або планує здійснювати господарську діяльність та реєструється за

Особа, яка:

1) здійснює або планує здійснювати господарську діяльність та реєструється за

- поставки товарів, місце поставки яких знаходиться на митній території України,

- поставки товарів, місце поставки яких знаходиться на митній території України,

Не є об'єктом оподаткування операції з

Не є об'єктом оподаткування операції з

Податкова база

Для вітчизняних товарів – база оподаткування операції з поставки

Податкова база

Для вітчизняних товарів – база оподаткування операції з поставки

Податкова ставка

20 відсотків бази оподаткування

0 відсотків до бази оподаткування:

при експорті

Податкова ставка

20 відсотків бази оподаткування

0 відсотків до бази оподаткування:

при експорті

Податкові пільги

Податкові пільги

Податковим періодом є:

- календарний місяць

- календарний квартал,

а) якщо особа

Податковим періодом є:

- календарний місяць

- календарний квартал,

а) якщо особа

Строки сплати ПДВ

ПДВ повинен бути сплачений не пізніше 30 числа

Строки сплати ПДВ

ПДВ повинен бути сплачений не пізніше 30 числа

Порядок обчислення ПДВ

Сума податку, що підлягає сплаті (перерахуванню) до бюджету або

Порядок обчислення ПДВ

Сума податку, що підлягає сплаті (перерахуванню) до бюджету або

На отримання бюджетного відшкодування не має права

особа, яка:

була зареєстрована

На отримання бюджетного відшкодування не має права

особа, яка:

була зареєстрована

До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій

До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій

Дата виникнення податкових зобов'язань

Податкові зобов’язання визначаються по товарах/послугах, необоротних активах:

- придбаних

Дата виникнення податкових зобов'язань

Податкові зобов’язання визначаються по товарах/послугах, необоротних активах:

- придбаних

Дата виникнення права платника податку на податковий кредит

дата списання коштів з

Дата виникнення права платника податку на податковий кредит

дата списання коштів з

Платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в

Платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в

У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити:

а) порядковий

У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити:

а) порядковий

Підставою для нарахування податкового кредиту, крім податкової накладної, є:

транспортний квиток, готельний

Підставою для нарахування податкового кредиту, крім податкової накладної, є:

транспортний квиток, готельний

Приклад 1

Підприємство, що є платником податку на додану вартість виробило товарів,

Приклад 1

Підприємство, що є платником податку на додану вартість виробило товарів,

Розв’язок. Прибуток = 24500 * 10% = 2450,00 грн.

ПДВ = (собівартість

Розв’язок. Прибуток = 24500 * 10% = 2450,00 грн.

ПДВ = (собівартість

Приклад 2

Підприємство «Акація» (є платником ПДВ) поставило у жовтні поточного року

Приклад 2

Підприємство «Акація» (є платником ПДВ) поставило у жовтні поточного року

Зун, необходимые для работы вожатого в ДОЛ

Зун, необходимые для работы вожатого в ДОЛ Функции и принципы МСУ

Функции и принципы МСУ Преступление против государственной власти (тема 11)

Преступление против государственной власти (тема 11) Оценка соответствия в республике Беларусь. Порядок аккредитации. Тема 6.66

Оценка соответствия в республике Беларусь. Порядок аккредитации. Тема 6.66 Правовой статус медицинского работника, лечащего врача

Правовой статус медицинского работника, лечащего врача Права, обязанности и ответственность граждан в области пожарной безопасности. Обеспечение личной безопасности при пожарах

Права, обязанности и ответственность граждан в области пожарной безопасности. Обеспечение личной безопасности при пожарах Исследования пригодности площадки АЭС и оценка ядерных установок

Исследования пригодности площадки АЭС и оценка ядерных установок Следы обуви

Следы обуви Правове становище підприємств

Правове становище підприємств Трудовое право. Конституция РК

Трудовое право. Конституция РК Essentials for a litigation lawyer

Essentials for a litigation lawyer 1 июня - Международный день защиты детей

1 июня - Международный день защиты детей Правовой режим защиты конфиденциальной информации. Лекция №5

Правовой режим защиты конфиденциальной информации. Лекция №5 Роль лесоустройства в соовершенствовании лесоуправления и лесопользования

Роль лесоустройства в соовершенствовании лесоуправления и лесопользования Адамның негізгі құқықтарын бекітетін халықаралық құжаттар

Адамның негізгі құқықтарын бекітетін халықаралық құжаттар Предпринимательское право

Предпринимательское право В мире прав и обязанностей. Тест

В мире прав и обязанностей. Тест Англосаксонская модель местного самоуправления

Англосаксонская модель местного самоуправления Принципы правосудия РФ. Принцип законности

Принципы правосудия РФ. Принцип законности Розгляд справи по суті. Лекція 4

Розгляд справи по суті. Лекція 4 Janis Grasis. Darba līguma saturs

Janis Grasis. Darba līguma saturs Исламское право и романо-германская правовая семья

Исламское право и романо-германская правовая семья Представительство в арбитражном суде

Представительство в арбитражном суде Исполнение полицией постановлений по делам об административных правонарушениях

Исполнение полицией постановлений по делам об административных правонарушениях Водный кодекс Российской Федерации от 03.06.2006 N 74-ФЗ (ред. от 31.10.2016)

Водный кодекс Российской Федерации от 03.06.2006 N 74-ФЗ (ред. от 31.10.2016) Реорганизация акционерного общества в свете современного российского законодательства

Реорганизация акционерного общества в свете современного российского законодательства Процедуры определения поставщиков

Процедуры определения поставщиков Сот талқылауы

Сот талқылауы