- Лекция. Виды и формы договоров перестрахования

Содержание

- 2. Методы и формы перестраховочной защиты Договор перестрахования — (англ. contract of rensurance) — соглашение, в силу

- 3. Схема перестраховочной защиты В зависимости от системы распределения рисков между перестрахователем и перестраховщиком выделяют пропорциональные и

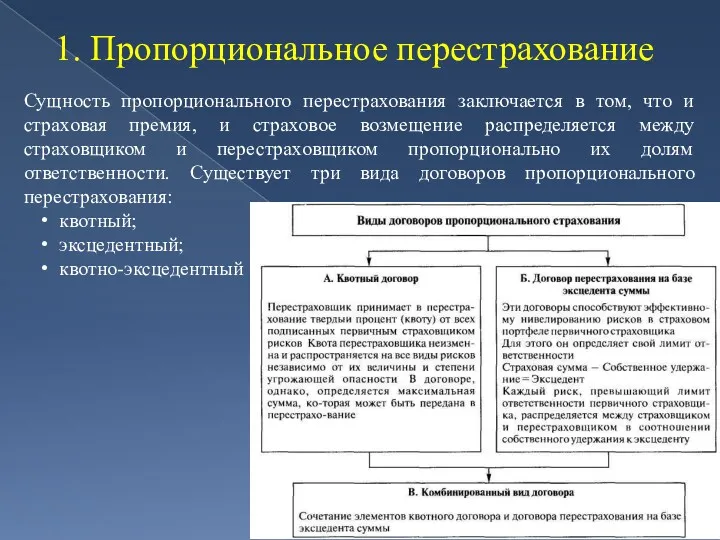

- 4. 1. Пропорциональное перестрахование Сущность пропорционального перестрахования заключается в том, что и страховая премия, и страховое возмещение

- 5. Пропорциональное перестрахование Квотное перестрахование При квотном перестраховании цедент и цессионер участвуют в любом риске вне зависимости

- 6. Пропорциональное перестрахование Эксцедентное перестрахование Перестрахование на базе эксцедента сумм – старейший вид перестрахования. В таком договоре

- 7. Пропорциональное перестрахование Квотно-эксцедентное перестрахование Крупные страховые компании могут заключать эксцедентные договоры с несколькими перестраховщиками, надстраивая эксцеденты

- 8. 2. Непропорциональное перестрахование Сущность непропорционального перестрахования состоит в том, что выплаты перестраховщика определяются исключительно величиной убытка,

- 9. Непропорциональное перестрахование Перестрахование на базе эксцедента убыточности Цель договора эксцедента убыточности заключается в том, чтобы предоставить

- 10. 3. Формы перестраховочной защиты Существует три основные формы перестрахования: факультативная, облигаторная и факультативно-облигаторная (смешанная) формы перестрахования.

- 11. Формы перестраховочной защиты Факультативное перестрахование Самая ранняя форма перестрахования, существовавшая на протяжении веков. Для него характерен

- 12. Формы перестраховочной защиты Факультативно-облигаторное перестрахование Это смешанная форма перестрахования, так называемый открытый ковер. При этой форме

- 14. Скачать презентацию

Методы и формы перестраховочной защиты

Договор перестрахования — (англ. contract of rensurance)

Методы и формы перестраховочной защиты

Договор перестрахования — (англ. contract of rensurance)

Схема перестраховочной защиты

В зависимости от системы распределения рисков между перестрахователем и

Схема перестраховочной защиты

В зависимости от системы распределения рисков между перестрахователем и

1. Пропорциональное перестрахование

Сущность пропорционального перестрахования заключается в том, что и страховая

1. Пропорциональное перестрахование

Сущность пропорционального перестрахования заключается в том, что и страховая

Пропорциональное перестрахование

Квотное перестрахование

При квотном перестраховании цедент и цессионер участвуют в любом

Пропорциональное перестрахование

Квотное перестрахование

При квотном перестраховании цедент и цессионер участвуют в любом

Пропорциональное перестрахование

Эксцедентное перестрахование

Перестрахование на базе эксцедента сумм – старейший вид перестрахования.

Пропорциональное перестрахование

Эксцедентное перестрахование

Перестрахование на базе эксцедента сумм – старейший вид перестрахования.

Пропорциональное перестрахование

Квотно-эксцедентное перестрахование

Крупные страховые компании могут заключать эксцедентные договоры с несколькими

Пропорциональное перестрахование

Квотно-эксцедентное перестрахование

Крупные страховые компании могут заключать эксцедентные договоры с несколькими

2. Непропорциональное перестрахование

Сущность непропорционального перестрахования состоит в том, что выплаты перестраховщика

2. Непропорциональное перестрахование

Сущность непропорционального перестрахования состоит в том, что выплаты перестраховщика

Непропорциональное перестрахование

Перестрахование на базе эксцедента убыточности

Цель договора эксцедента убыточности заключается в

Непропорциональное перестрахование

Перестрахование на базе эксцедента убыточности

Цель договора эксцедента убыточности заключается в

3. Формы перестраховочной защиты

Существует три основные формы перестрахования: факультативная, облигаторная и

3. Формы перестраховочной защиты

Существует три основные формы перестрахования: факультативная, облигаторная и

Формы перестраховочной защиты

Факультативное перестрахование

Самая ранняя форма перестрахования, существовавшая на протяжении веков.

Формы перестраховочной защиты

Факультативное перестрахование

Самая ранняя форма перестрахования, существовавшая на протяжении веков.

Формы перестраховочной защиты

Факультативно-облигаторное перестрахование

Это смешанная форма перестрахования, так называемый открытый ковер.

Формы перестраховочной защиты

Факультативно-облигаторное перестрахование

Это смешанная форма перестрахования, так называемый открытый ковер.

Меры социальной поддержки по ЖКУ. Субсидии

Меры социальной поддержки по ЖКУ. Субсидии Особенности организации защиты коммерческой тайны на государственных предприятиях

Особенности организации защиты коммерческой тайны на государственных предприятиях Проблемы распространения оружия массового уничтожения. Глава 16 (1 часть)

Проблемы распространения оружия массового уничтожения. Глава 16 (1 часть) Символи України

Символи України What Is Meant by Law?

What Is Meant by Law? Право собственности физических и юридических лиц

Право собственности физических и юридических лиц Право в нашей жизни. Интерактивная игра.

Право в нашей жизни. Интерактивная игра. Главные международные документы о правах человека в современном мире

Главные международные документы о правах человека в современном мире Президенты России

Президенты России Территориальное общественное самоуправление (ТОС)

Территориальное общественное самоуправление (ТОС) Правительство РФ

Правительство РФ Юридические лица, как субъекты гражданского права

Юридические лица, как субъекты гражданского права Порядок заключения трудового договора и основания его прекращения. Тема 2.2

Порядок заключения трудового договора и основания его прекращения. Тема 2.2 Stosunek prawny

Stosunek prawny Застосування права

Застосування права Структура, основные черты содержания и сущность Конституции Российской Федерации, механизм ее реализации

Структура, основные черты содержания и сущность Конституции Российской Федерации, механизм ее реализации Заңдылық қағидасы

Заңдылық қағидасы Правовая охрана земель

Правовая охрана земель Дети группы риска

Дети группы риска Порядок проведення конкурсу молодіжних проектів

Порядок проведення конкурсу молодіжних проектів Құқықтық статистика мен арнайы есеп жүргізудің жүйесі

Құқықтық статистика мен арнайы есеп жүргізудің жүйесі Формирование профессиональных навыков у сотрудника ФСВНГ РФ при пресечении правонарушений в ходе профессионального обучения

Формирование профессиональных навыков у сотрудника ФСВНГ РФ при пресечении правонарушений в ходе профессионального обучения Гражданские правоотношения

Гражданские правоотношения Средства измерений

Средства измерений Трасология. Общие положения

Трасология. Общие положения Көліктегі қылмыстық құқық бұзушылықтардың

Көліктегі қылмыстық құқық бұзушылықтардың Законодательный процесс в РФ

Законодательный процесс в РФ Донецкая Народная Республика (ДНР)

Донецкая Народная Республика (ДНР)