- Лекція 17 new

Содержание

- 2. Лекція 17 ОБЛІК НАРАХУВАННЯ І ОПЛАТИ ПРАЦІ ПРАЦІВНИКАМ ПІДПРИЄМСТВА ПЛАН 17.1. Поняття та структура заробітної плати.

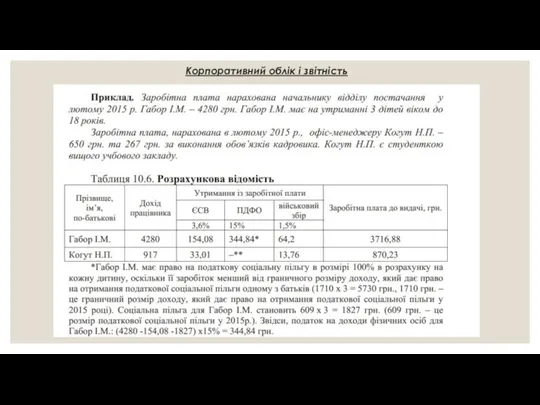

- 3. Корпоративний облік і звітність 17.1. Поняття та структура заробітної плати Основним джерелом доходів найманих працівників є

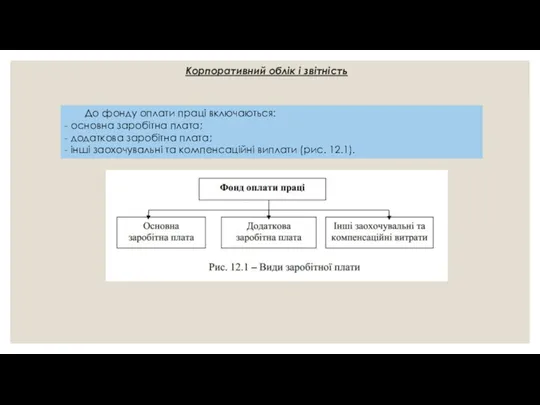

- 4. Корпоративний облік і звітність До фонду оплати праці включаються: - основна заробітна плата; - додаткова заробітна

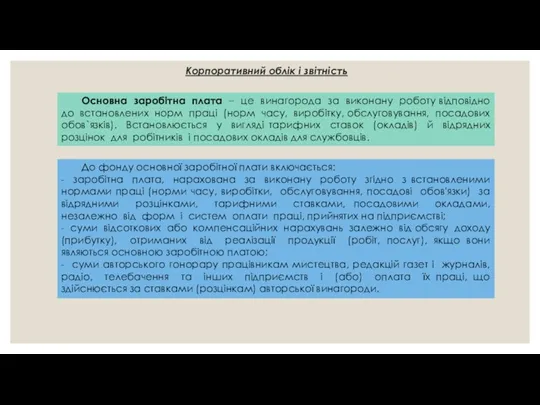

- 5. Корпоративний облік і звітність Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених

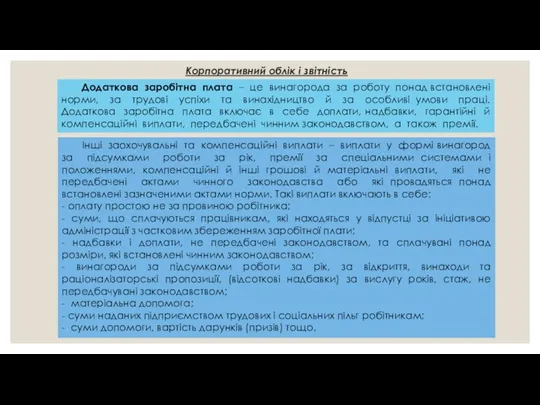

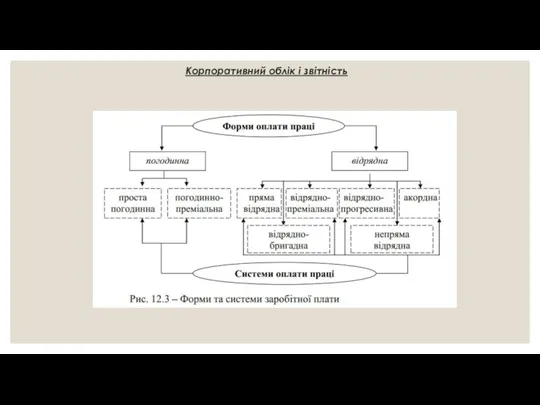

- 6. Корпоративний облік і звітність Додаткова заробітна плата – це винагорода за роботу понад встановлені норми, за

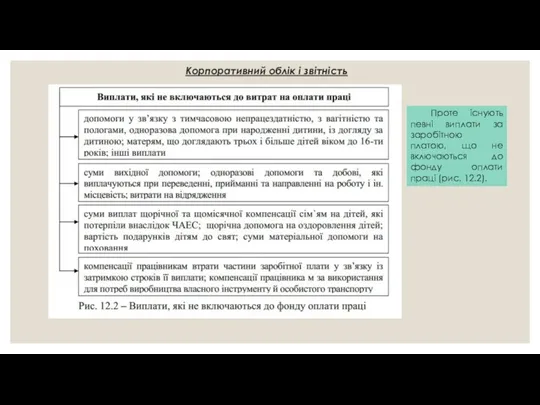

- 7. Корпоративний облік і звітність Проте існують певні виплати за заробітною платою, що не включаються до фонду

- 8. Корпоративний облік і звітність

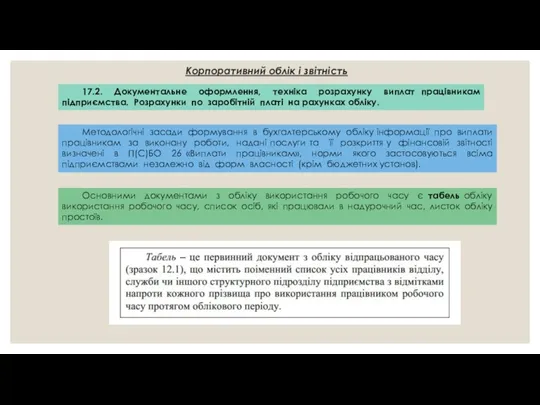

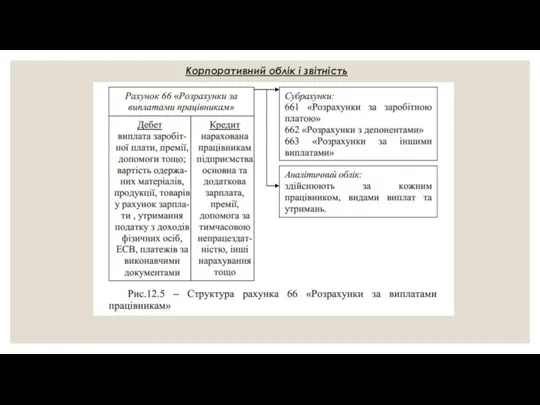

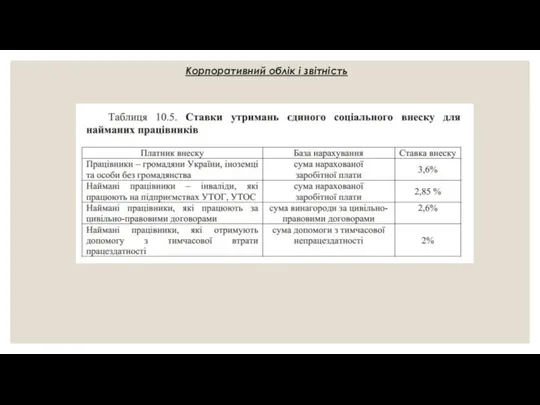

- 9. Корпоративний облік і звітність 17.2. Документальне оформлення, техніка розрахунку виплат працівникам підприємства. Розрахунки по заробітній платі

- 10. Корпоративний облік і звітність

- 11. Корпоративний облік і звітність

- 12. Корпоративний облік і звітність

- 13. Корпоративний облік і звітність

- 14. Корпоративний облік і звітність

- 16. Скачать презентацию

Лекція 17

ОБЛІК НАРАХУВАННЯ І ОПЛАТИ ПРАЦІ ПРАЦІВНИКАМ ПІДПРИЄМСТВА

ПЛАН

17.1. Поняття та

Лекція 17

ОБЛІК НАРАХУВАННЯ І ОПЛАТИ ПРАЦІ ПРАЦІВНИКАМ ПІДПРИЄМСТВА

ПЛАН

17.1. Поняття та

Корпоративний облік і звітність

17.1. Поняття та структура заробітної плати

Основним джерелом доходів

Корпоративний облік і звітність

17.1. Поняття та структура заробітної плати

Основним джерелом доходів

Корпоративний облік і звітність

До фонду оплати праці включаються:

- основна заробітна плата;

-

Корпоративний облік і звітність

До фонду оплати праці включаються:

- основна заробітна плата;

-

Корпоративний облік і звітність

Основна заробітна плата – це винагорода за виконану

Корпоративний облік і звітність

Основна заробітна плата – це винагорода за виконану

Корпоративний облік і звітність

Додаткова заробітна плата – це винагорода за роботу

Корпоративний облік і звітність

Додаткова заробітна плата – це винагорода за роботу

Корпоративний облік і звітність

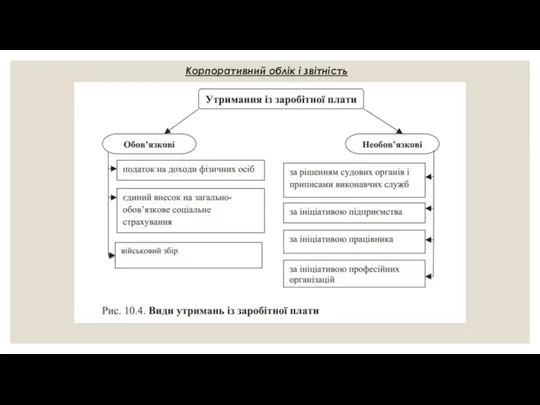

Проте існують певні виплати за заробітною платою, що

Корпоративний облік і звітність

Проте існують певні виплати за заробітною платою, що

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

17.2. Документальне оформлення, техніка розрахунку виплат працівникам підприємства.

Корпоративний облік і звітність

17.2. Документальне оформлення, техніка розрахунку виплат працівникам підприємства.

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Корпоративний облік і звітність

Избирательная система в РФ. (Тема 9)

Избирательная система в РФ. (Тема 9) Правоведение как наука

Правоведение как наука Преступления в сфере компьютерной информации

Преступления в сфере компьютерной информации Федеративная Республика Германии

Федеративная Республика Германии Конституционное (государственное) право

Конституционное (государственное) право Нормативно-правовое и нормативно-техническое регулирование в строительстве. Система еврокодов

Нормативно-правовое и нормативно-техническое регулирование в строительстве. Система еврокодов Органы обеспечения законности и правопорядка в Республике Беларусь

Органы обеспечения законности и правопорядка в Республике Беларусь ҚР-ның әкімшілік құқығының негіздері

ҚР-ның әкімшілік құқығының негіздері Суд, сторони та інші учасники кримінального провадження

Суд, сторони та інші учасники кримінального провадження Свобода и ответственность личности

Свобода и ответственность личности Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Юрист “Zoltor24”

Юрист “Zoltor24” § 12. Наша страна на карте мира

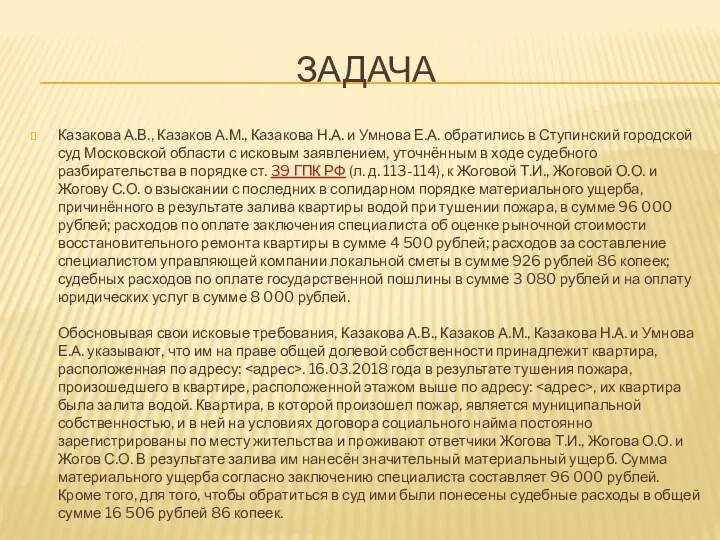

§ 12. Наша страна на карте мира Исковые требования. Решение задач

Исковые требования. Решение задач Основные права и обязанности осужденных

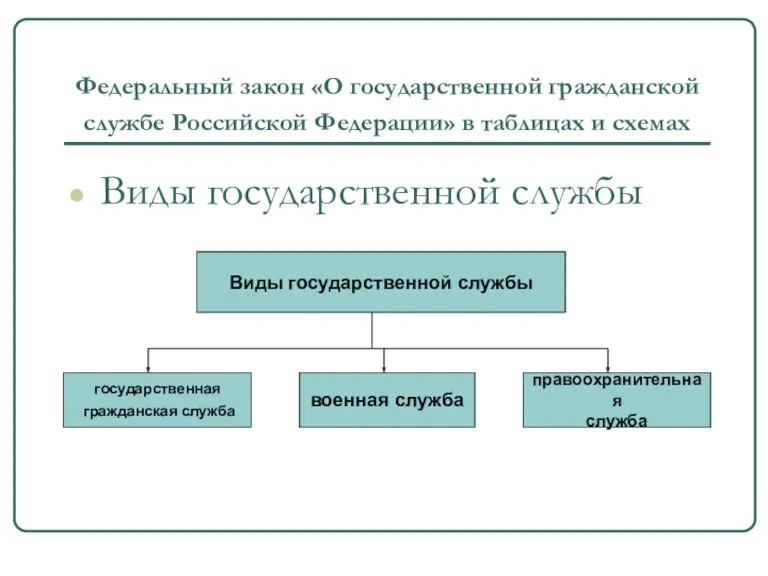

Основные права и обязанности осужденных Федеральный закон О государственной гражданской службе Российской Федерации в таблицах и схемах

Федеральный закон О государственной гражданской службе Российской Федерации в таблицах и схемах Источники права социального обеспечения

Источники права социального обеспечения Правовое положение участковых уполномоченных полиции

Правовое положение участковых уполномоченных полиции Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Судові рішення. Поняття, ознаки, значення та види судових рішень

Судові рішення. Поняття, ознаки, значення та види судових рішень Гражданское процессуальное право

Гражданское процессуальное право Банкротство застройщика: изменения в законодательстве и актуальные проблемы практики

Банкротство застройщика: изменения в законодательстве и актуальные проблемы практики Перевод работника на другую работу

Перевод работника на другую работу Нормативно-правовое регулирование фармацевтической деятельности. Классификация и структура аптечных организаций

Нормативно-правовое регулирование фармацевтической деятельности. Классификация и структура аптечных организаций Dl. Nº 1071 decreto legislativo que norma el arbitraje

Dl. Nº 1071 decreto legislativo que norma el arbitraje Теории происхождения права

Теории происхождения права Трудовое право

Трудовое право 20-летие Конституции Российской Федерации

20-летие Конституции Российской Федерации