- Методика расследования присвоения и растраты

Содержание

- 2. ПЛАН ЛЕКЦИИ 1. Криминалистическая характеристика 2 Обстоятельства, подлежащие установлению и исследованию 4. Особенности расследования 5. Использование

- 3. ЛИТЕРАТУРА 1. Эксархопуло А.А. Криминалистика: Учебник. СПб., 2009. С.548-568. 2. Еникеев М.И., Образцов В.А., Эминов В.Е.

- 4. ХИЩЕНИЯ ПУТЕМ ПРИСВОЕНИЯ И РАСТРАТЫ спланированы и организованы на всех стадиях: от подготовки, совершения до реализации

- 5. ХАРАКТЕРНО 1. «квалифицированное», «профессиональное» выполнение преступных действий; 2. «квалифицированное», «профессиональное» сокрытие преступной деятельности. 31.03.2017

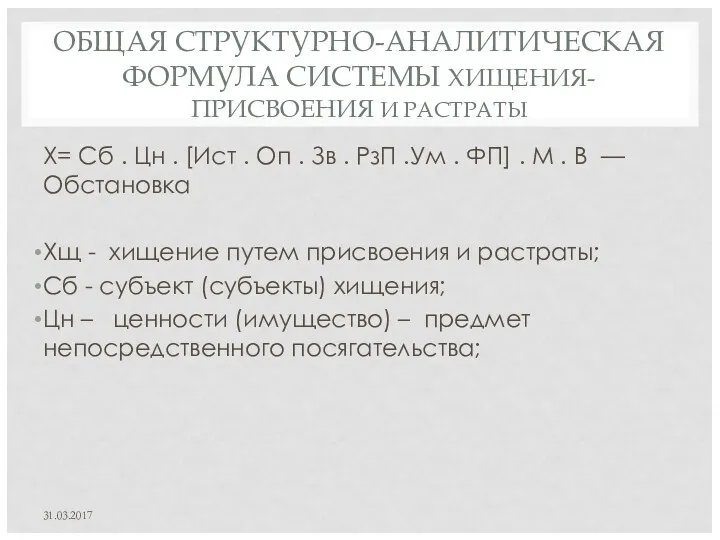

- 6. ОБЩАЯ СТРУКТУРНО-АНАЛИТИЧЕСКАЯ ФОРМУЛА СИСТЕМЫ ХИЩЕНИЯ-ПРИСВОЕНИЯ И РАСТРАТЫ Х= Сб . Цн . [Ист . Оп .

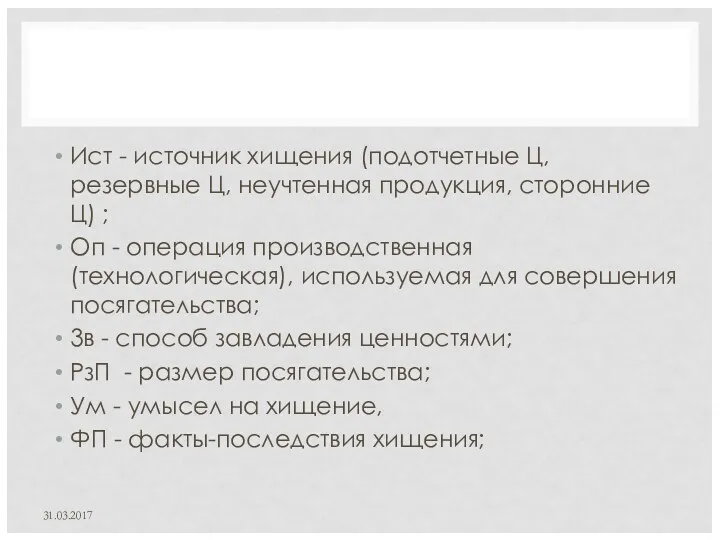

- 7. Ист - источник хищения (подотчетные Ц, резервные Ц, неучтенная продукция, сторонние Ц) ; Оп - операция

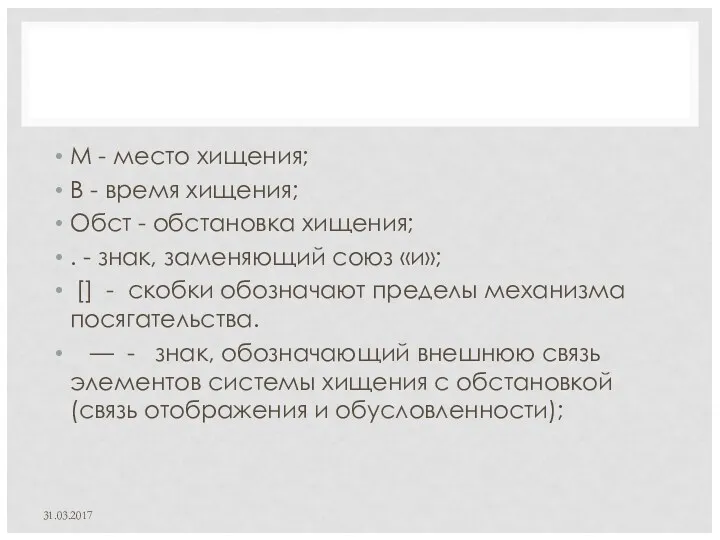

- 8. М - место хищения; В - время хищения; Обст - обстановка хищения; . - знак, заменяющий

- 9. ПРЕДМЕТ ХИЩЕНИЯ: а) денежные средства; б) товарно-материальные ценности (ТМЦ). 31.03.2017

- 10. СПОСОБЫ ХИЩЕНИЯ: Изъятие вверенного имущества Обращение в свою пользу или в пользу третьих лиц· 31.03.2017

- 11. ИСТОЧНИКИ ХИЩЕНИЯ Подотчетные ценности Резервные ценности Неучтенные продукция Сторонние ценности 31.03.2017

- 12. СПОСОБЫ СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ: · нарушение технологического режима путем недовложения дорогостоящего сырья либо его замены более

- 13. .. · завышение влажности в процессе изготовления полуфабрикатов и готовой продукции на предприятиях пищевой промышленности; ·

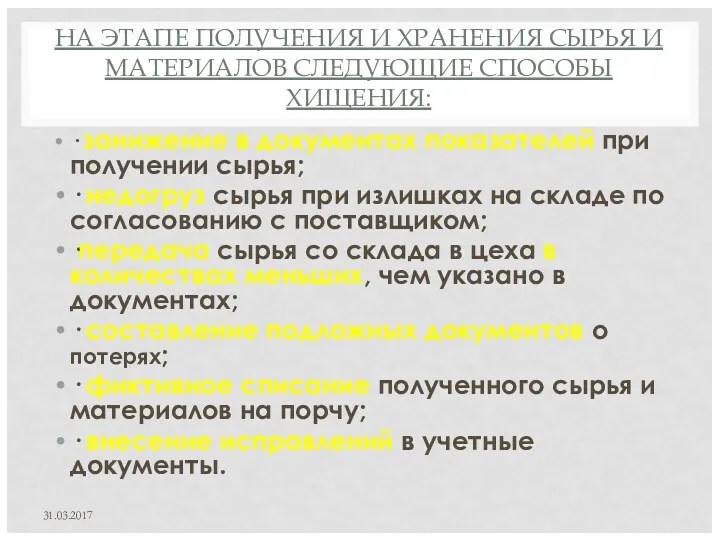

- 14. НА ЭТАПЕ ПОЛУЧЕНИЯ И ХРАНЕНИЯ СЫРЬЯ И МАТЕРИАЛОВ СЛЕДУЮЩИЕ СПОСОБЫ ХИЩЕНИЯ: · занижение в документах показателей

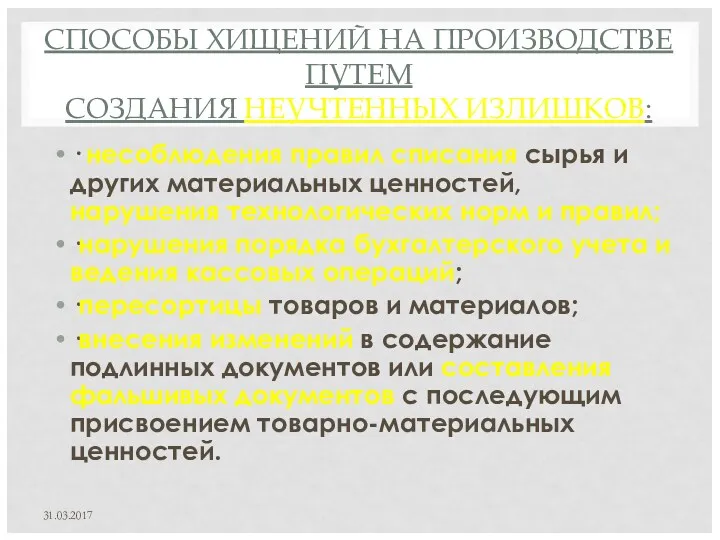

- 15. СПОСОБЫ ХИЩЕНИЙ НА ПРОИЗВОДСТВЕ ПУТЕМ СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ: · несоблюдения правил списания сырья и других материальных

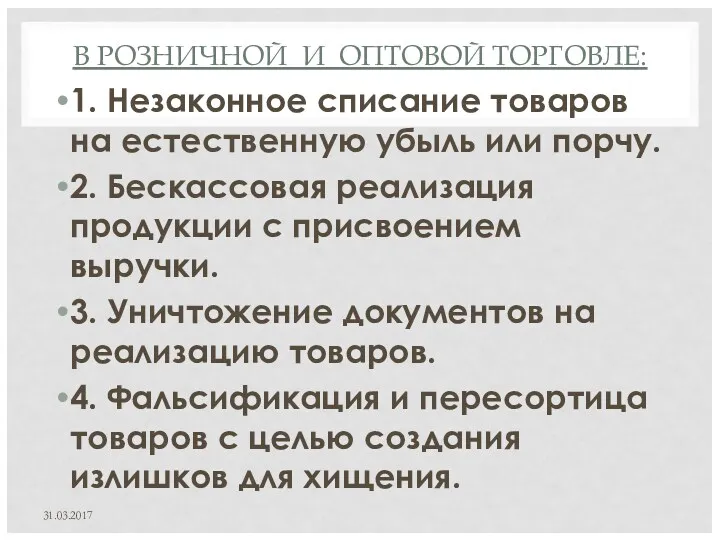

- 16. В РОЗНИЧНОЙ И ОПТОВОЙ ТОРГОВЛЕ: 1. Незаконное списание товаров на естественную убыль или порчу. 2. Бескассовая

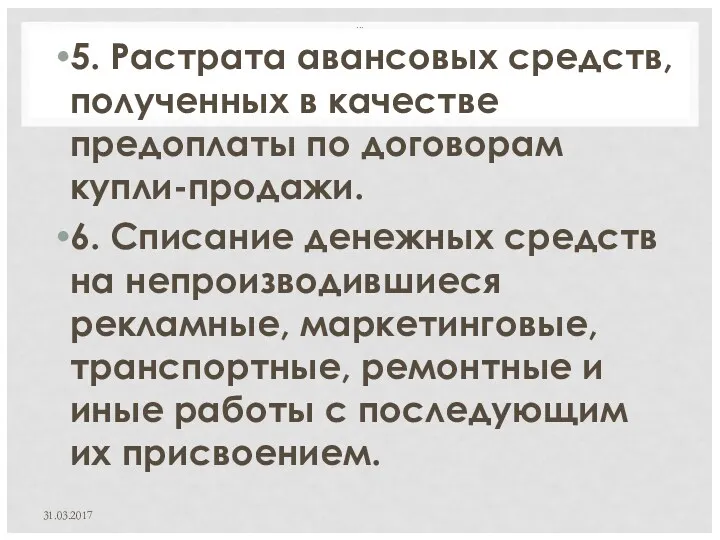

- 17. ... 5. Растрата авансовых средств, полученных в качестве предоплаты по договорам купли-продажи. 6. Списание денежных средств

- 18. ОСОБЕННОСТИ НАЧАЛЬНОГО ЭТАПА РАССЛЕДОВАНИЯ Задержание с поличным: а) личный обыск, допросы задержанных; б) осмотр изъятых объектов;

- 19. УГОЛОВНОЕ ДЕЛО ВОЗБУЖДЕНО ПО МАТЕРИАЛАМ РЕВИЗИИ. Типичные версии: а) хищение лицом, которому вверены Ц; б) кражи

- 20. ОБНАРУЖЕНЫ НЕУЧТЕННЫЕ ИЗЛИШКИ Типичные версии: а) созданы преступными действиями с целью присвоения; б) возникли в результате

- 21. ОБНАРУЖЕН ПОДЛОГ ДОКУМЕНТОВ Типичные версии - подлог учинен с целью: а) присвоения созданных излишков; б) сокрытия

- 22. ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ: а) выемка и осмотр документов учета денег и материальных ценностей, сопоставление их

- 23. ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ: г) допрос работников бухгалтерии, ревизоров в качестве свидетелей; д) дополнительная или повторная

- 24. СУДЕБНЫЕ ЭКСПЕРТИЗЫ Судебная бухгалтерская экспертиза Судебно-товароведческая экспертиза Судебно-технологическая экспертиза Судебная почерковедческая экспертиза Технико-криминалистическая экспертиза документов и

- 25. РЕВИЗИЯ – система контрольных действий по документальной и фактической проверке обоснованности совершенных организацией хозяйственных и финансовых

- 26. МЕТОДЫ ФАКТИЧЕСКОЙ ПРОВЕРКИ - Инвентаризация - Обследование объектов на месте - Контрольные анализы сырья, материалов и

- 27. МЕТОДЫ ДОКУМЕНТАЛЬНОЙ ПРОВЕРКИ - формальная проверка, - нормативная проверка, - арифметическая проверка, - метод встречной проверки,

- 28. ИНВЕНТАРИЗАЦИЯ проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых обязательств”, утвержденных приказом Министерства

- 29. В МЕТОДИЧЕСКИХ УКАЗАНИЯХ УСТАНОВЛЕН порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов.

- 30. ПОД ИМУЩЕСТВОМ ОРГАНИЗАЦИИ ПОНИМАЮТСЯ: основные средства; нематериальные активы; финансовые вложения; производственные запасы; готовая продукция; товары; прочие

- 31. ПОД ФИНАНСОВЫМИ ОБЯЗАТЕЛЬСТВАМИ ПОНИМАЮТСЯ: кредиторская задолженность; кредиты банков; займы; резервы (п.1.2.). 31.03.2017

- 32. ИНВЕНТАРИЗАЦИИ ПОДЛЕЖАТ производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете:

- 33. ЦЕЛИ ИНВЕНТАРИЗАЦИИ: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты

- 34. ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО: при передаче имущества организации в аренду, выкупе, продаже; перед составлением годовой бухгалтерской отчетности;

- 35. МАТЕРИАЛЫ ИНВЕНТАРИЗАЦИИ: инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений инвентаризационных комиссий, объяснения материально-ответственных лиц и

- 36. СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ: выявление учетных несоответствий, их величины, механизма образования, отклонений от правил ведения учета

- 37. ОБЪЕКТЫ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ: учетные бухгалтерские документы, включающие первичные (требования, наряды на отпуск материальных ценностей, банковские поручения,

- 38. .. Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.). Документы бухгалтерской отчетности (отчеты кассиров,

- 39. СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ: определение результатов финансово-хозяйственной деятельности (ФХД) организации; установление несоответствия первичных документов, учета и

- 40. СУДЕБНАЯ ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ: соответствие финансовой деятельности организации требованиям законодательных актов, регулирующих их финансовые отношения

- 41. СУДЕБНО-ТОВАРОВЕДЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ: определение вида товара, его характеристик, условий упаковки и транспортировки; соответствие наименования и

- 42. СУДЕБНО-ТЕХНОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ: соответствие технологического процесса требованиям соответствующих стандартов; установление нарушений в технологии производства продукции

- 43. ЗАДАЧА № 1. В следственный орган поступило заявление от учителей средней школы о хищении директором школы

- 44. ЗАДАНИЕ: Проанализируйте информацию, постройте предварительную версию. Какие обстоятельства должны быть установлены. Составьте план предварительной проверки. Какие

- 45. ПЛАН Следственные версии Обстоятельства (вопросы), подлежащие выяснению Следственные действия и оперативно-розыскные мероприятия Срок и очередность исполнения

- 46. ЗАДАЧА №2. Фабула: При расследовании хищений на складе-хранилище сельскохозяйственной продукции были предъявлены на списание и уничтожение

- 47. ЗАДАНИЕ: Определите, каким способом можно проверить достоверность факта и количество уничтоженной продукции? 31.03.2017

- 48. РЕШЕНИЕ: Списание продуктов производит комиссия как минимум из трех человек. Уничтожение должно происходить путем закапывания сгнившей

- 49. РЕШЕНИЕ допросить лиц по процедуре списания и уничтожения продукции (был ли такой факт, где и когда

- 50. РЕШЕНИЕ допросить лиц, на которых указали, что именно они уничтожали продукты; провести осмотр места, где якобы

- 52. Скачать презентацию

ПЛАН ЛЕКЦИИ

1. Криминалистическая характеристика

2 Обстоятельства, подлежащие установлению и исследованию

4.

ПЛАН ЛЕКЦИИ

1. Криминалистическая характеристика

2 Обстоятельства, подлежащие установлению и исследованию

4.

ЛИТЕРАТУРА

1. Эксархопуло А.А. Криминалистика: Учебник. СПб., 2009. С.548-568.

2. Еникеев М.И., Образцов

ЛИТЕРАТУРА

1. Эксархопуло А.А. Криминалистика: Учебник. СПб., 2009. С.548-568.

2. Еникеев М.И., Образцов

ХИЩЕНИЯ ПУТЕМ ПРИСВОЕНИЯ И РАСТРАТЫ

спланированы и организованы на всех стадиях:

от

ХИЩЕНИЯ ПУТЕМ ПРИСВОЕНИЯ И РАСТРАТЫ

спланированы и организованы на всех стадиях:

от

ХАРАКТЕРНО

1. «квалифицированное», «профессиональное» выполнение преступных действий;

2. «квалифицированное», «профессиональное» сокрытие преступной деятельности.

31.03.2017

ХАРАКТЕРНО

1. «квалифицированное», «профессиональное» выполнение преступных действий;

2. «квалифицированное», «профессиональное» сокрытие преступной деятельности.

31.03.2017

ОБЩАЯ СТРУКТУРНО-АНАЛИТИЧЕСКАЯ ФОРМУЛА СИСТЕМЫ ХИЩЕНИЯ-ПРИСВОЕНИЯ И РАСТРАТЫ

Х= Сб . Цн .

ОБЩАЯ СТРУКТУРНО-АНАЛИТИЧЕСКАЯ ФОРМУЛА СИСТЕМЫ ХИЩЕНИЯ-ПРИСВОЕНИЯ И РАСТРАТЫ

Х= Сб . Цн .

Ист - источник хищения (подотчетные Ц, резервные Ц, неучтенная продукция, сторонние

Ист - источник хищения (подотчетные Ц, резервные Ц, неучтенная продукция, сторонние

М - место хищения;

В - время хищения;

Обст - обстановка хищения;

. -

М - место хищения;

В - время хищения;

Обст - обстановка хищения;

. -

ПРЕДМЕТ ХИЩЕНИЯ:

а) денежные средства;

б) товарно-материальные ценности (ТМЦ).

31.03.2017

ПРЕДМЕТ ХИЩЕНИЯ:

а) денежные средства;

б) товарно-материальные ценности (ТМЦ).

31.03.2017

СПОСОБЫ ХИЩЕНИЯ:

Изъятие вверенного имущества

Обращение в свою пользу или в пользу третьих

СПОСОБЫ ХИЩЕНИЯ:

Изъятие вверенного имущества

Обращение в свою пользу или в пользу третьих

ИСТОЧНИКИ ХИЩЕНИЯ

Подотчетные ценности

Резервные ценности

Неучтенные продукция

Сторонние ценности

31.03.2017

ИСТОЧНИКИ ХИЩЕНИЯ

Подотчетные ценности

Резервные ценности

Неучтенные продукция

Сторонние ценности

31.03.2017

СПОСОБЫ СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ:

· нарушение технологического режима путем недовложения дорогостоящего сырья

СПОСОБЫ СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ:

· нарушение технологического режима путем недовложения дорогостоящего сырья

..

· завышение влажности в процессе изготовления полуфабрикатов и готовой продукции на

..

· завышение влажности в процессе изготовления полуфабрикатов и готовой продукции на

НА ЭТАПЕ ПОЛУЧЕНИЯ И ХРАНЕНИЯ СЫРЬЯ И МАТЕРИАЛОВ СЛЕДУЮЩИЕ СПОСОБЫ ХИЩЕНИЯ:

·

НА ЭТАПЕ ПОЛУЧЕНИЯ И ХРАНЕНИЯ СЫРЬЯ И МАТЕРИАЛОВ СЛЕДУЮЩИЕ СПОСОБЫ ХИЩЕНИЯ:

·

СПОСОБЫ ХИЩЕНИЙ НА ПРОИЗВОДСТВЕ ПУТЕМ

СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ:

· несоблюдения правил списания

СПОСОБЫ ХИЩЕНИЙ НА ПРОИЗВОДСТВЕ ПУТЕМ

СОЗДАНИЯ НЕУЧТЕННЫХ ИЗЛИШКОВ:

· несоблюдения правил списания

В РОЗНИЧНОЙ И ОПТОВОЙ ТОРГОВЛЕ:

1. Незаконное списание товаров на естественную убыль

В РОЗНИЧНОЙ И ОПТОВОЙ ТОРГОВЛЕ:

1. Незаконное списание товаров на естественную убыль

...

5. Растрата авансовых средств, полученных в качестве предоплаты по договорам купли-продажи.

6.

...

5. Растрата авансовых средств, полученных в качестве предоплаты по договорам купли-продажи.

6.

ОСОБЕННОСТИ НАЧАЛЬНОГО ЭТАПА РАССЛЕДОВАНИЯ

Задержание с поличным:

а) личный обыск, допросы задержанных;

б) осмотр

ОСОБЕННОСТИ НАЧАЛЬНОГО ЭТАПА РАССЛЕДОВАНИЯ

Задержание с поличным:

а) личный обыск, допросы задержанных;

б) осмотр

УГОЛОВНОЕ ДЕЛО ВОЗБУЖДЕНО

ПО МАТЕРИАЛАМ РЕВИЗИИ.

Типичные версии:

а) хищение лицом,

УГОЛОВНОЕ ДЕЛО ВОЗБУЖДЕНО

ПО МАТЕРИАЛАМ РЕВИЗИИ.

Типичные версии:

а) хищение лицом,

ОБНАРУЖЕНЫ НЕУЧТЕННЫЕ ИЗЛИШКИ

Типичные версии:

а) созданы преступными действиями с целью

ОБНАРУЖЕНЫ НЕУЧТЕННЫЕ ИЗЛИШКИ

Типичные версии:

а) созданы преступными действиями с целью

ОБНАРУЖЕН ПОДЛОГ ДОКУМЕНТОВ

Типичные версии - подлог учинен с целью:

а) присвоения

ОБНАРУЖЕН ПОДЛОГ ДОКУМЕНТОВ

Типичные версии - подлог учинен с целью:

а) присвоения

ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ:

а) выемка и осмотр документов учета денег и

ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ:

а) выемка и осмотр документов учета денег и

ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ:

г) допрос работников бухгалтерии, ревизоров в качестве свидетелей;

д)

ДЛЯ ПРОВЕРКИ ВЕРСИИ ПРОВОДЯТСЯ:

г) допрос работников бухгалтерии, ревизоров в качестве свидетелей;

д)

СУДЕБНЫЕ ЭКСПЕРТИЗЫ

Судебная бухгалтерская экспертиза

Судебно-товароведческая экспертиза

Судебно-технологическая экспертиза

Судебная почерковедческая экспертиза

Технико-криминалистическая экспертиза

СУДЕБНЫЕ ЭКСПЕРТИЗЫ

Судебная бухгалтерская экспертиза

Судебно-товароведческая экспертиза

Судебно-технологическая экспертиза

Судебная почерковедческая экспертиза

Технико-криминалистическая экспертиза

РЕВИЗИЯ

– система контрольных действий по документальной и фактической проверке обоснованности совершенных

РЕВИЗИЯ

– система контрольных действий по документальной и фактической проверке обоснованности совершенных

МЕТОДЫ ФАКТИЧЕСКОЙ ПРОВЕРКИ

- Инвентаризация

- Обследование объектов на месте

- Контрольные анализы сырья,

МЕТОДЫ ФАКТИЧЕСКОЙ ПРОВЕРКИ

- Инвентаризация

- Обследование объектов на месте

- Контрольные анализы сырья,

МЕТОДЫ ДОКУМЕНТАЛЬНОЙ ПРОВЕРКИ

- формальная проверка,

- нормативная проверка,

- арифметическая проверка,

- метод встречной

МЕТОДЫ ДОКУМЕНТАЛЬНОЙ ПРОВЕРКИ

- формальная проверка,

- нормативная проверка,

- арифметическая проверка,

- метод встречной

ИНВЕНТАРИЗАЦИЯ

проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых

ИНВЕНТАРИЗАЦИЯ

проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых

В МЕТОДИЧЕСКИХ УКАЗАНИЯХ УСТАНОВЛЕН

порядок проведения инвентаризации имущества и финансовых обязательств организации

В МЕТОДИЧЕСКИХ УКАЗАНИЯХ УСТАНОВЛЕН

порядок проведения инвентаризации имущества и финансовых обязательств организации

ПОД ИМУЩЕСТВОМ ОРГАНИЗАЦИИ ПОНИМАЮТСЯ:

основные средства;

нематериальные активы;

финансовые вложения;

производственные запасы;

ПОД ИМУЩЕСТВОМ ОРГАНИЗАЦИИ ПОНИМАЮТСЯ:

основные средства;

нематериальные активы;

финансовые вложения;

производственные запасы;

ПОД ФИНАНСОВЫМИ ОБЯЗАТЕЛЬСТВАМИ ПОНИМАЮТСЯ:

кредиторская задолженность;

кредиты банков;

займы;

резервы (п.1.2.).

31.03.2017

ПОД ФИНАНСОВЫМИ ОБЯЗАТЕЛЬСТВАМИ ПОНИМАЮТСЯ:

кредиторская задолженность;

кредиты банков;

займы;

резервы (п.1.2.).

31.03.2017

ИНВЕНТАРИЗАЦИИ ПОДЛЕЖАТ

производственные запасы и другие виды имущества, не принадлежащие организации, но

ИНВЕНТАРИЗАЦИИ ПОДЛЕЖАТ

производственные запасы и другие виды имущества, не принадлежащие организации, но

ЦЕЛИ ИНВЕНТАРИЗАЦИИ:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными

ЦЕЛИ ИНВЕНТАРИЗАЦИИ:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО:

при передаче имущества организации в аренду, выкупе, продаже;

перед

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО:

при передаче имущества организации в аренду, выкупе, продаже;

перед

МАТЕРИАЛЫ ИНВЕНТАРИЗАЦИИ:

инвентаризационные описи наличия товаров,

сличительные ведомости,

протоколы решений инвентаризационных комиссий,

МАТЕРИАЛЫ ИНВЕНТАРИЗАЦИИ:

инвентаризационные описи наличия товаров,

сличительные ведомости,

протоколы решений инвентаризационных комиссий,

СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

выявление учетных несоответствий, их величины, механизма образования, отклонений

СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

выявление учетных несоответствий, их величины, механизма образования, отклонений

ОБЪЕКТЫ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ:

учетные бухгалтерские документы, включающие первичные (требования, наряды на отпуск

ОБЪЕКТЫ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ:

учетные бухгалтерские документы, включающие первичные (требования, наряды на отпуск

..

Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.).

Документы бухгалтерской

..

Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.).

Документы бухгалтерской

СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

определение результатов финансово-хозяйственной деятельности (ФХД) организации;

установление несоответствия

СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

определение результатов финансово-хозяйственной деятельности (ФХД) организации;

установление несоответствия

СУДЕБНАЯ ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

соответствие финансовой деятельности организации требованиям законодательных актов,

СУДЕБНАЯ ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

соответствие финансовой деятельности организации требованиям законодательных актов,

СУДЕБНО-ТОВАРОВЕДЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

определение вида товара, его характеристик, условий упаковки и

СУДЕБНО-ТОВАРОВЕДЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

определение вида товара, его характеристик, условий упаковки и

СУДЕБНО-ТЕХНОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

соответствие технологического процесса требованиям соответствующих стандартов;

установление

СУДЕБНО-ТЕХНОЛОГИЧЕСКАЯ ЭКСПЕРТИЗА РАЗРЕШАЕТ ВОПРОСЫ:

соответствие технологического процесса требованиям соответствующих стандартов;

установление

ЗАДАЧА № 1.

В следственный орган поступило заявление от учителей средней школы

ЗАДАЧА № 1.

В следственный орган поступило заявление от учителей средней школы

ЗАДАНИЕ:

Проанализируйте информацию, постройте предварительную версию. Какие обстоятельства должны быть установлены.

Составьте

ЗАДАНИЕ:

Проанализируйте информацию, постройте предварительную версию. Какие обстоятельства должны быть установлены.

Составьте

ПЛАН

Следственные версии

Обстоятельства (вопросы), подлежащие выяснению

Следственные действия и оперативно-розыскные мероприятия

ПЛАН

Следственные версии

Обстоятельства (вопросы), подлежащие выяснению

Следственные действия и оперативно-розыскные мероприятия

ЗАДАЧА №2.

Фабула: При расследовании хищений на складе-хранилище сельскохозяйственной продукции были предъявлены

ЗАДАЧА №2.

Фабула: При расследовании хищений на складе-хранилище сельскохозяйственной продукции были предъявлены

ЗАДАНИЕ:

Определите, каким способом можно проверить достоверность факта и количество уничтоженной продукции?

31.03.2017

ЗАДАНИЕ:

Определите, каким способом можно проверить достоверность факта и количество уничтоженной продукции?

31.03.2017

РЕШЕНИЕ:

Списание продуктов производит комиссия как минимум из трех человек. Уничтожение должно

РЕШЕНИЕ:

Списание продуктов производит комиссия как минимум из трех человек. Уничтожение должно

РЕШЕНИЕ

допросить лиц по процедуре списания и уничтожения продукции (был ли

РЕШЕНИЕ

допросить лиц по процедуре списания и уничтожения продукции (был ли

РЕШЕНИЕ

допросить лиц, на которых указали, что именно они уничтожали продукты;

провести

РЕШЕНИЕ

допросить лиц, на которых указали, что именно они уничтожали продукты;

провести

Брачный договор в разных странах

Брачный договор в разных странах Особенности социальной работы с детьми, оставшихся без попечения родителей

Особенности социальной работы с детьми, оставшихся без попечения родителей Право Європейського Союзу

Право Європейського Союзу Руська правда Ярослава Мудрого

Руська правда Ярослава Мудрого Право, его роль в жизни общества и государства. 9 класс

Право, его роль в жизни общества и государства. 9 класс Изменения пенсионного законодательства с 2019 года

Изменения пенсионного законодательства с 2019 года What are building bye - laws

What are building bye - laws Тактика допроса

Тактика допроса ФЗ О внесении изменений в отдельные законодательные акты российской федерации по вопросам назначения и выплаты пенсий

ФЗ О внесении изменений в отдельные законодательные акты российской федерации по вопросам назначения и выплаты пенсий Основной закон страны

Основной закон страны ФЗ № 381 Об основах государственного регулирования торговой деятельности в Российской Федерации

ФЗ № 381 Об основах государственного регулирования торговой деятельности в Российской Федерации Порядок выдачи и оформления листков нетрудоспособности, типичные ошибки

Порядок выдачи и оформления листков нетрудоспособности, типичные ошибки Выборы - шаг в будущее

Выборы - шаг в будущее Патентная система налогообложения

Патентная система налогообложения Понятие права природопользования

Понятие права природопользования Способы изложения нормы права. Нетипичные нормы права

Способы изложения нормы права. Нетипичные нормы права Защита Отечества

Защита Отечества Уголовно-процессуальное право. Понятие и назначение уголовного судопроизводства

Уголовно-процессуальное право. Понятие и назначение уголовного судопроизводства Государственная кадастровая оценка недвижимого имущества в городе-курорте Сочи

Государственная кадастровая оценка недвижимого имущества в городе-курорте Сочи Договорное право

Договорное право Производство в суде апелляционной инстанции

Производство в суде апелляционной инстанции Документационное обеспечение управления (ДОУ) (делопроизводство)

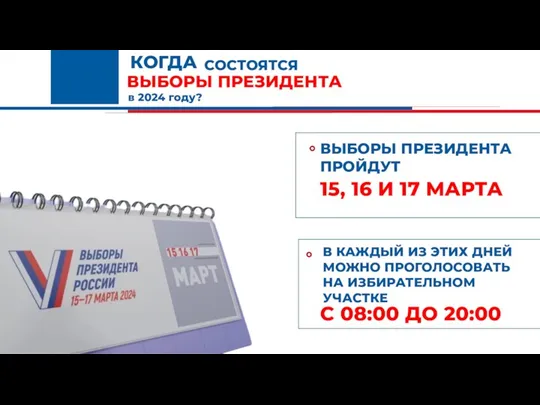

Документационное обеспечение управления (ДОУ) (делопроизводство) Когда состоятся выборы президента в 2024 году?

Когда состоятся выборы президента в 2024 году? Основы семейного права в Российской Федерации

Основы семейного права в Российской Федерации Результаты независимой оценки качества

Результаты независимой оценки качества Примеры статей УК РФ

Примеры статей УК РФ Интерпол. Международное уголовное право

Интерпол. Международное уголовное право Сертификация и стандартизация туристских продуктов и услуг (лекция № 2)

Сертификация и стандартизация туристских продуктов и услуг (лекция № 2)