- Международное экономическое право

Содержание

- 2. Международное экономическое право включает в себя: Международное торговое право Международное таможенное право Международное финансовое право Международное

- 3. международное экономическое право - это совокупность норм и принципов, регулирующих отношения между государствами и другими субъектами

- 4. Разновидности международного экономического права: межгосударственные — универсального или локального, в том числе двустороннего, характера; между государствами

- 5. Источники международного экономического права: Генеральное соглашение о тарифах и торговле 1947 года (ГАТТ) и всю систему

- 6. Акты рекомендательного характера: Декларация об установлении нового международного экономического порядка 1974 года, Хартия экономических прав и

- 7. Выделяют следующие режимы: Режим наибольшего благоприятствования Преференциальный режим Национальный режим Специальный режим

- 8. Учреждения системы ООН играющие главную роль в международных экономических отношениях: • ЮНКТАД — Конференция ООН по

- 9. Международное торговое право — это совокупность норм, регулирующих отношения между государствами в области международной торговли.

- 10. ПРЕДМЕТ МЕЖДУНАРОДНО-ПРАВОВОГО РЕГУЛИРОВАНИЯ: материальные вещи (готовая продукция, машины и оборудование, сырьевые товары); услуги (транспортные, коммуникационные, научно-технические,

- 11. СОТРУДНИЧЕСТВО В ОБЛАСТИ ТОРГОВЛИ Генеральному соглашению о тарифах и торговле (ГАТТ) 1947 г., представляющему собой своего

- 12. В рамках "Уругвайского раунда" в 1994 г. было принято Марракешское соглашение о создании Всемирной торговой организации

- 13. Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) Международная торговая палата, Международное бюро таможенных тарифов, Международный институт

- 14. МЕЖДУНАРОДНОЕ ТАМОЖЕННОЕ ПРАВО Нормы международного таможенного права содержатся как в торговых договорах, так и в специальных

- 15. ТАМОЖЕННОЕ СОТРУДНИЧЕСТВО Нормы международного таможенного права содержатся как в торговых договорах, так и в специальных соглашениях

- 16. определение направлений таможенного сотрудничества; унификация нормативно-правовых актов, установление единых правил таможенного оформления; установление согласованных видов, методов

- 17. Основной международной организацией, ведающей вопросами сотрудничества в таможенной сфере, подготовкой проектов конвенций, толкованием таможенных соглашений, унификацией

- 18. Основные акты: Таможенная конвенция о карнете АТА для временного ввоза товаров от 6 декабря 1961 г.,

- 19. Таможенная конвенция о контейнерах от 2 декабря 1972 г., Женева; Конвенция о взаимном административном содействии в

- 20. Функциями ГАТТ/ВТО являются: Регулирование торговой политика государств – участников соглашения; Разерешение споров; Подготовка и принятие соглашений

- 21. На заседаниях ЮНКТАД приняты следующие акты, обладающие рекомендательным и разъяснительным характером для стран-участниц ООН: Принципы международной

- 22. Соглашение о сотрудничестве и взаимопомощи в таможенных делах от 15 апреля 1994 г. (Соглашение государств-участников СНГ

- 23. Соглашение о порядке таможенного оформления и таможенного контроля товаров, перемещаемых между государствами - участниками Соглашения о

- 24. Соглашение об упрощении и унификации процедур таможенного оформления на таможенных границах (Соглашение государств-участников СНГ от 08.07.

- 25. Соглашение о порядке транзита через территории государств - участников Содружества Независимых Государств (Международный договор от 04.06.

- 26. Протокол о правилах лицензирования импорта государствами-участниками Соглашения о создании зоны свободной торговли (Международный договор от 30.11.

- 27. Протокол о единых принципах организации таможенного контроля за перемещением и при оформлении подакцизных товаров, подлежащих маркировке

- 28. Соглашение об обеспечении свободного и равного права пересечения физическими лицами границ государств-участников Таможенного союза и беспрепятственного

- 29. Соглашение о принципах таможенной политики 1992 г.; Соглашение о создании зоны свободной торговли; Соглашение о сотрудничестве

- 30. Основы таможенного законодательства государств-участников Содружества Независимых Государств 1995 г

- 31. Международные конвенции: Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция) 1973 в редакции 1999;

- 32. Международные организации Международная организация по стандартизации (МОС), Международная электротехническая комиссия (МЭК), Международная организация мер и весов

- 33. Евразийский экономический союз (ЕАЭС) В состав союза вошли Россия, Казахстан и Белоруссия. ЕАЭС создан на базе

- 34. МЕЖДУНАРОДНОЕ ФИНАНСОВОЕ ПРАВА совокупность международно-правовых принципов и норм, регулирующих межгосударственные валютно-финансовые отношения

- 35. Комплекс валютно-финансовых отношений включает расчетные, кредитные отношения, отношения по финансовому обеспечению коммерческих сделок, по совершенствованию валютного

- 36. ИСТОЧНИКИ МЕЖДУНАРОДНОГО ФИНАНСОВОГО ПРАВА: Общие договоры по торговому или экономическому сотрудничеству. Соглашения о торгово-экономическом Соглашения о

- 37. Международный валютный фонд (МВФ) Главная цель МВФ состоит в том, чтобы координировать валютно-финансовую политику государств и

- 38. Всемирный банк представляет сложное международное образование, связанное с ООН. В его систему входят четыре автономных учреждения,

- 39. Унификация норм, регулирующих финансовые отношения Наиболее важную роль в этой области играют Женевские конвенции об унификации

- 40. МЕЖДУНАРОДНОЕ ИНВЕСТИЦИОННОЕ ПРАВО Система норм национального и международного права, образующих правовое регулирование международной инвестиционной деятельности в

- 41. Предмет науки международного инвестиционного права включает: - международные публичные инвестиционные отношения в мировой экономике и на

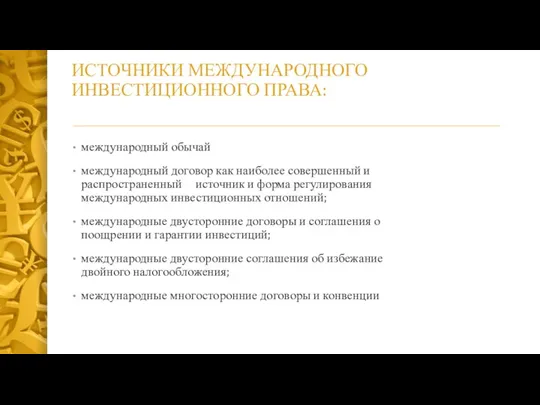

- 42. ИСТОЧНИКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРАВА: международный обычай международный договор как наиболее совершенный и распространенный источник и форма

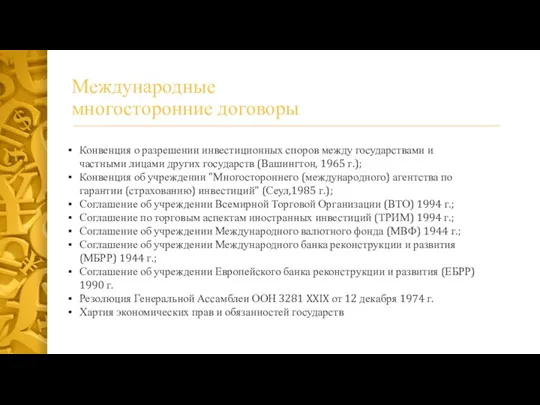

- 43. Международные многосторонние договоры Конвенция о разрешении инвестиционных споров между государствами и частными лицами других государств (Вашингтон,

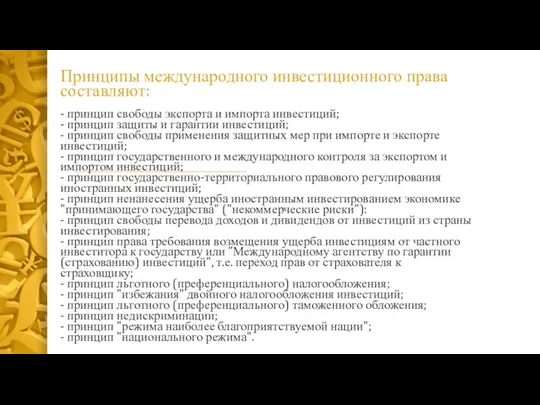

- 44. Принципы международного инвестиционного права составляют: - принцип свободы экспорта и импорта инвестиций; - принцип защиты и

- 46. Скачать презентацию

Международное экономическое право включает в себя:

Международное торговое право

Международное таможенное право

Международное финансовое

Международное экономическое право включает в себя:

Международное торговое право

Международное таможенное право

Международное финансовое

международное экономическое право - это совокупность норм и принципов, регулирующих отношения

международное экономическое право - это совокупность норм и принципов, регулирующих отношения

Разновидности международного экономического права:

межгосударственные — универсального или локального, в том числе

Разновидности международного экономического права:

межгосударственные — универсального или локального, в том числе

Источники международного экономического права:

Генеральное соглашение о тарифах и торговле 1947 года

Источники международного экономического права:

Генеральное соглашение о тарифах и торговле 1947 года

Акты рекомендательного характера:

Декларация об установлении нового международного экономического порядка 1974 года,

Хартия

Акты рекомендательного характера:

Декларация об установлении нового международного экономического порядка 1974 года,

Хартия

Выделяют следующие режимы:

Режим наибольшего благоприятствования

Преференциальный режим

Национальный режим

Специальный режим

Выделяют следующие режимы:

Режим наибольшего благоприятствования

Преференциальный режим

Национальный режим

Специальный режим

Учреждения системы ООН играющие главную роль в международных экономических отношениях:

• ЮНКТАД

Учреждения системы ООН играющие главную роль в международных экономических отношениях:

• ЮНКТАД

Международное торговое право — это совокупность норм, регулирующих отношения между государствами

Международное торговое право — это совокупность норм, регулирующих отношения между государствами

ПРЕДМЕТ МЕЖДУНАРОДНО-ПРАВОВОГО РЕГУЛИРОВАНИЯ:

материальные вещи (готовая продукция, машины и оборудование, сырьевые товары);

услуги

ПРЕДМЕТ МЕЖДУНАРОДНО-ПРАВОВОГО РЕГУЛИРОВАНИЯ:

материальные вещи (готовая продукция, машины и оборудование, сырьевые товары);

услуги

СОТРУДНИЧЕСТВО В ОБЛАСТИ ТОРГОВЛИ

Генеральному соглашению о тарифах и торговле (ГАТТ)

СОТРУДНИЧЕСТВО В ОБЛАСТИ ТОРГОВЛИ

Генеральному соглашению о тарифах и торговле (ГАТТ)

В рамках "Уругвайского раунда" в 1994 г. было принято Марракешское соглашение

В рамках "Уругвайского раунда" в 1994 г. было принято Марракешское соглашение

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ)

Международная торговая палата, Международное

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ)

Международная торговая палата, Международное

МЕЖДУНАРОДНОЕ ТАМОЖЕННОЕ ПРАВО

Нормы международного таможенного права содержатся как в торговых договорах,

МЕЖДУНАРОДНОЕ ТАМОЖЕННОЕ ПРАВО

Нормы международного таможенного права содержатся как в торговых договорах,

ТАМОЖЕННОЕ СОТРУДНИЧЕСТВО

Нормы международного таможенного права содержатся как в торговых договорах,

ТАМОЖЕННОЕ СОТРУДНИЧЕСТВО

Нормы международного таможенного права содержатся как в торговых договорах,

определение направлений таможенного сотрудничества;

унификация нормативно-правовых актов, установление единых правил таможенного оформления;

установление

определение направлений таможенного сотрудничества;

унификация нормативно-правовых актов, установление единых правил таможенного оформления;

установление

Основной международной организацией, ведающей вопросами сотрудничества в таможенной сфере, подготовкой проектов

Основной международной организацией, ведающей вопросами сотрудничества в таможенной сфере, подготовкой проектов

Основные акты:

Таможенная конвенция о карнете АТА для временного ввоза товаров

Основные акты:

Таможенная конвенция о карнете АТА для временного ввоза товаров

Таможенная конвенция о контейнерах от 2 декабря 1972 г., Женева;

Конвенция о

Таможенная конвенция о контейнерах от 2 декабря 1972 г., Женева;

Конвенция о

Функциями ГАТТ/ВТО являются:

Регулирование торговой политика государств – участников соглашения;

Разерешение споров;

Подготовка и

Функциями ГАТТ/ВТО являются:

Регулирование торговой политика государств – участников соглашения;

Разерешение споров;

Подготовка и

На заседаниях ЮНКТАД приняты следующие акты, обладающие рекомендательным и разъяснительным характером

На заседаниях ЮНКТАД приняты следующие акты, обладающие рекомендательным и разъяснительным характером

Соглашение о сотрудничестве и взаимопомощи в таможенных делах от 15 апреля

Соглашение о сотрудничестве и взаимопомощи в таможенных делах от 15 апреля

Соглашение о порядке таможенного оформления и таможенного контроля товаров, перемещаемых между

Соглашение о порядке таможенного оформления и таможенного контроля товаров, перемещаемых между

Соглашение об упрощении и унификации процедур таможенного оформления на таможенных границах

Соглашение об упрощении и унификации процедур таможенного оформления на таможенных границах

Соглашение о порядке транзита через территории государств - участников Содружества Независимых

Соглашение о порядке транзита через территории государств - участников Содружества Независимых

Протокол о правилах лицензирования импорта государствами-участниками Соглашения о создании зоны свободной

Протокол о правилах лицензирования импорта государствами-участниками Соглашения о создании зоны свободной

Протокол о единых принципах организации таможенного контроля за перемещением и при

Протокол о единых принципах организации таможенного контроля за перемещением и при

Соглашение об обеспечении свободного и равного права пересечения физическими лицами границ

Соглашение об обеспечении свободного и равного права пересечения физическими лицами границ

Соглашение о принципах таможенной политики 1992 г.;

Соглашение о создании зоны свободной

Соглашение о принципах таможенной политики 1992 г.;

Соглашение о создании зоны свободной

Основы таможенного законодательства государств-участников Содружества Независимых Государств 1995 г

Основы таможенного законодательства государств-участников Содружества Независимых Государств 1995 г

Международные конвенции:

Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская

Международные конвенции:

Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская

Международные организации

Международная организация по стандартизации (МОС), Международная электротехническая комиссия (МЭК), Международная

Международные организации

Международная организация по стандартизации (МОС), Международная электротехническая комиссия (МЭК), Международная

Евразийский экономический союз (ЕАЭС)

В состав союза вошли Россия, Казахстан и

Евразийский экономический союз (ЕАЭС)

В состав союза вошли Россия, Казахстан и

МЕЖДУНАРОДНОЕ ФИНАНСОВОЕ ПРАВА

совокупность международно-правовых принципов и норм, регулирующих межгосударственные

МЕЖДУНАРОДНОЕ ФИНАНСОВОЕ ПРАВА

совокупность международно-правовых принципов и норм, регулирующих межгосударственные

Комплекс валютно-финансовых отношений включает расчетные, кредитные отношения, отношения по финансовому

Комплекс валютно-финансовых отношений включает расчетные, кредитные отношения, отношения по финансовому

ИСТОЧНИКИ МЕЖДУНАРОДНОГО ФИНАНСОВОГО ПРАВА:

Общие договоры по торговому или экономическому сотрудничеству.

Соглашения

ИСТОЧНИКИ МЕЖДУНАРОДНОГО ФИНАНСОВОГО ПРАВА:

Общие договоры по торговому или экономическому сотрудничеству.

Соглашения

Международный валютный фонд (МВФ)

Главная цель МВФ состоит в том, чтобы

Международный валютный фонд (МВФ)

Главная цель МВФ состоит в том, чтобы

Всемирный банк представляет сложное международное образование, связанное с ООН. В его

Всемирный банк представляет сложное международное образование, связанное с ООН. В его

Унификация норм, регулирующих финансовые отношения

Наиболее важную роль в этой области играют

Унификация норм, регулирующих финансовые отношения

Наиболее важную роль в этой области играют

МЕЖДУНАРОДНОЕ ИНВЕСТИЦИОННОЕ ПРАВО

Система норм национального и международного права, образующих правовое

МЕЖДУНАРОДНОЕ ИНВЕСТИЦИОННОЕ ПРАВО

Система норм национального и международного права, образующих правовое

Предмет науки международного инвестиционного права включает:

- международные публичные инвестиционные отношения в

Предмет науки международного инвестиционного права включает:

- международные публичные инвестиционные отношения в

ИСТОЧНИКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРАВА:

международный обычай

международный договор как наиболее совершенный и

ИСТОЧНИКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРАВА:

международный обычай

международный договор как наиболее совершенный и

Международные

многосторонние договоры

Конвенция о разрешении инвестиционных споров между государствами и частными

Международные

многосторонние договоры

Конвенция о разрешении инвестиционных споров между государствами и частными

Принципы международного инвестиционного права составляют:

- принцип свободы экспорта и импорта инвестиций;

-

Принципы международного инвестиционного права составляют:

- принцип свободы экспорта и импорта инвестиций;

-

Polityka wizowa w polsce

Polityka wizowa w polsce Налогообложение индивидуальных предпринимателей

Налогообложение индивидуальных предпринимателей Основы права

Основы права Федеральное вмешательство как мера конституционно-правовой ответственности: зарубежный и отечественный опыт

Федеральное вмешательство как мера конституционно-правовой ответственности: зарубежный и отечественный опыт Совет многоквартирного дома

Совет многоквартирного дома Права человека

Права человека Уголовно-исполнительный кодекс Российской Федерации

Уголовно-исполнительный кодекс Российской Федерации Хозяйственное право и хозяйственное законодательство

Хозяйственное право и хозяйственное законодательство Правоотношения и правонарушение

Правоотношения и правонарушение Административный процесс

Административный процесс Этические Основы Адвокатской деятельности

Этические Основы Адвокатской деятельности Кадастровое деление территории РФ

Кадастровое деление территории РФ Дееспособность несовершеннолетних

Дееспособность несовершеннолетних Кто стоит на страже закона?

Кто стоит на страже закона? Понятие, виды, назначение следственных действий

Понятие, виды, назначение следственных действий Экспертиза законопроектов: понятие, особенности, виды

Экспертиза законопроектов: понятие, особенности, виды Ответственность за нарушения в области охраны труда, пожарной и промышленной безопасности, экологии и БДД

Ответственность за нарушения в области охраны труда, пожарной и промышленной безопасности, экологии и БДД Төрешілер қауымдастығы

Төрешілер қауымдастығы Правовой статус человека и гражданина

Правовой статус человека и гражданина Нарушение закона о рекламе (примеры)

Нарушение закона о рекламе (примеры) Система государственного управления РФ

Система государственного управления РФ Основные обязанности страхователя при наступлении страхового случая

Основные обязанности страхователя при наступлении страхового случая Трудовое Право РФ. Трудовое право как отрасль российского права: предмет, источники, основные принципы

Трудовое Право РФ. Трудовое право как отрасль российского права: предмет, источники, основные принципы Предупреждение коррупционных и иных правонарушений в организациях отрасли

Предупреждение коррупционных и иных правонарушений в организациях отрасли КЯБ ТОМ 9. Требования к строительству нового ядерного объекта – часть 2

КЯБ ТОМ 9. Требования к строительству нового ядерного объекта – часть 2 Функції підприємця та складники підприємницької діяльності

Функції підприємця та складники підприємницької діяльності Преступления против конституционных прав и свобод человека и гражданина. (Лекция 5)

Преступления против конституционных прав и свобод человека и гражданина. (Лекция 5) Государственный кадастровый учёт недвижимого имущества и государственная регистрация права на недвижимое имущество

Государственный кадастровый учёт недвижимого имущества и государственная регистрация права на недвижимое имущество