- Международное право. Воинская служба, альтернативная гражданская служба

Содержание

- 12. МЕЖДУНАРОДНОЕ ПРАВО

- 19. Воинская служба, альтернативная гражданская служба

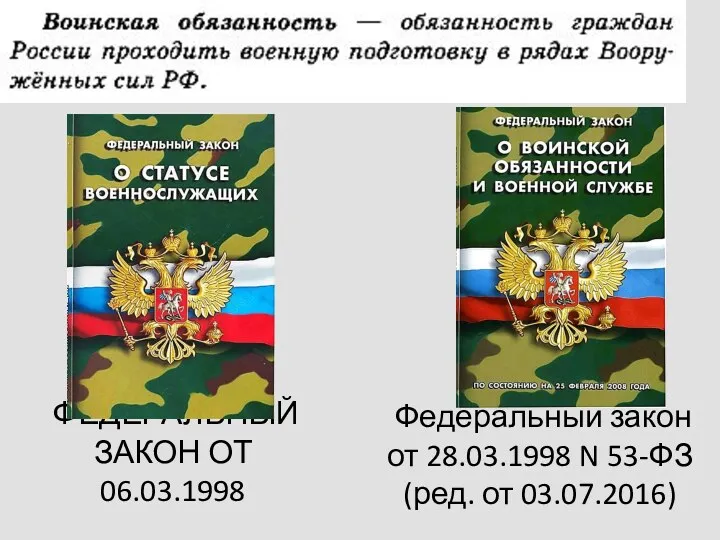

- 20. Федеральный закон от 28.03.1998 N 53-ФЗ (ред. от 03.07.2016) ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06.03.1998

- 21. Этапы прохождения воинской службы

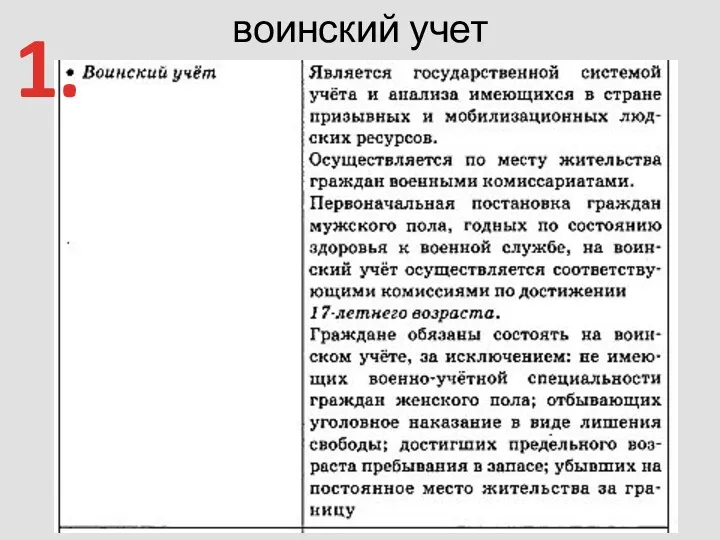

- 22. воинский учет 1.

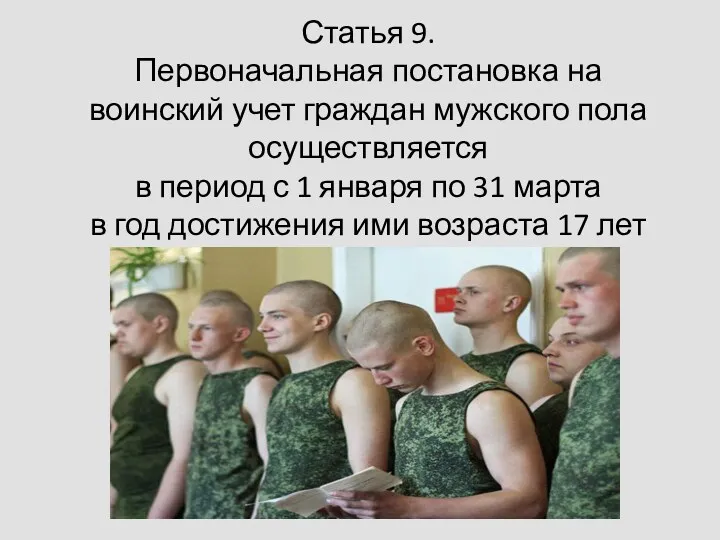

- 23. Статья 9. Первоначальная постановка на воинский учет граждан мужского пола осуществляется в период с 1 января

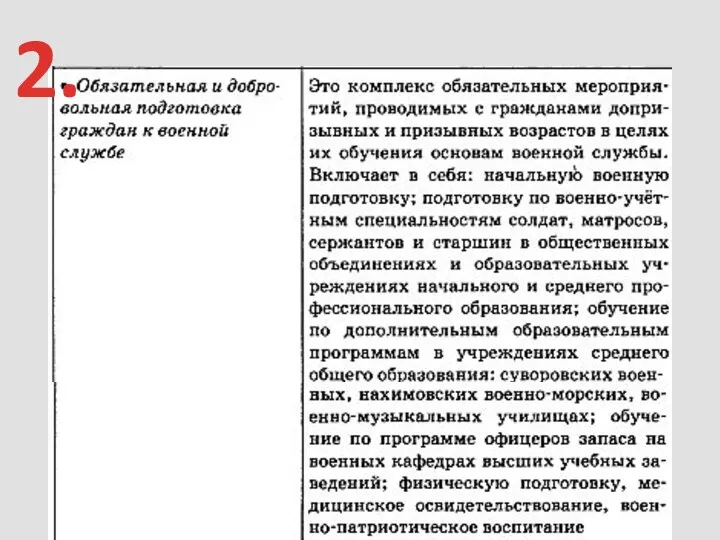

- 24. ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ 2.

- 25. ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ

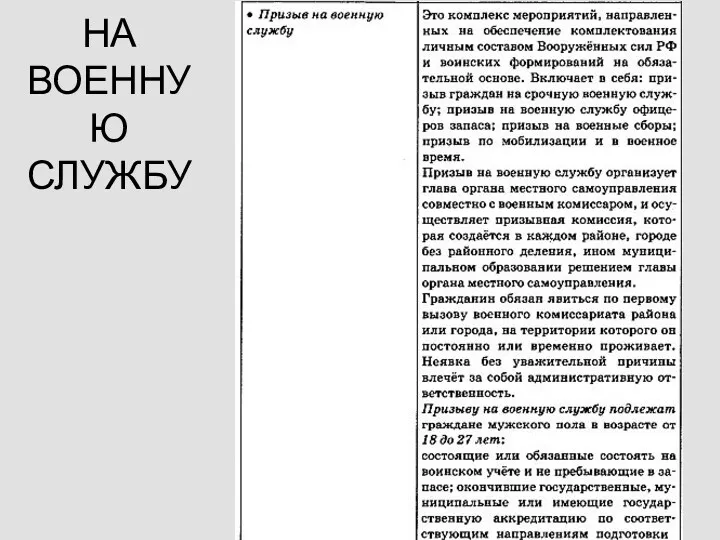

- 26. ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ 3.

- 27. ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

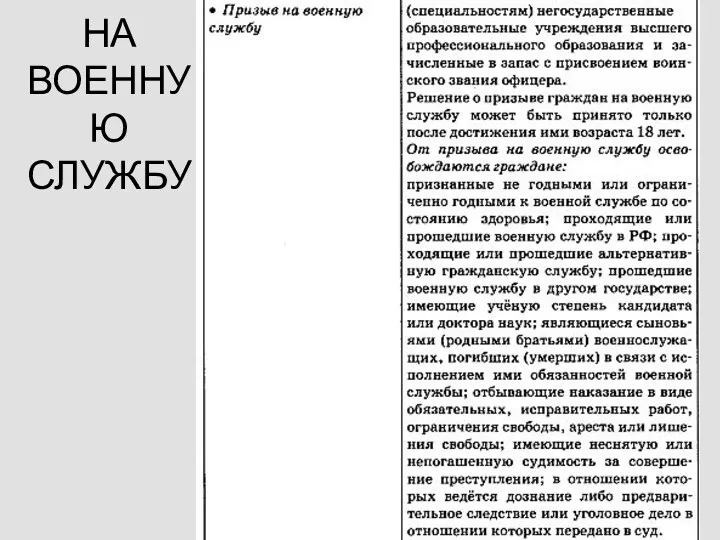

- 28. ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

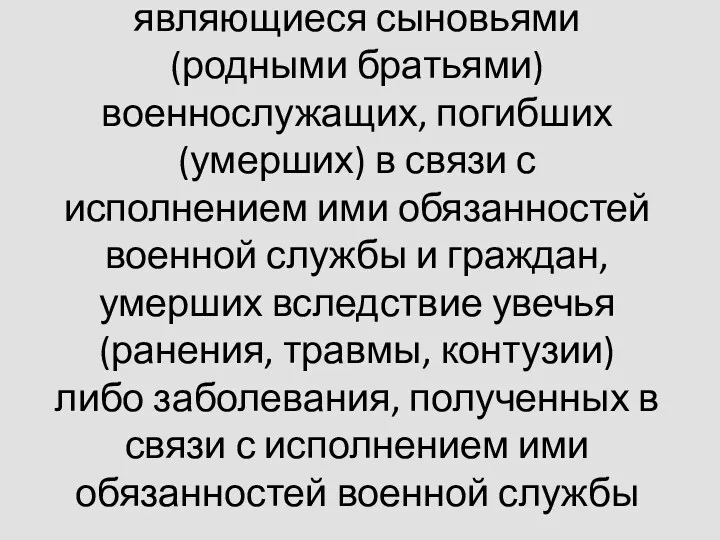

- 29. являющиеся сыновьями (родными братьями) военнослужащих, погибших (умерших) в связи с исполнением ими обязанностей военной службы и

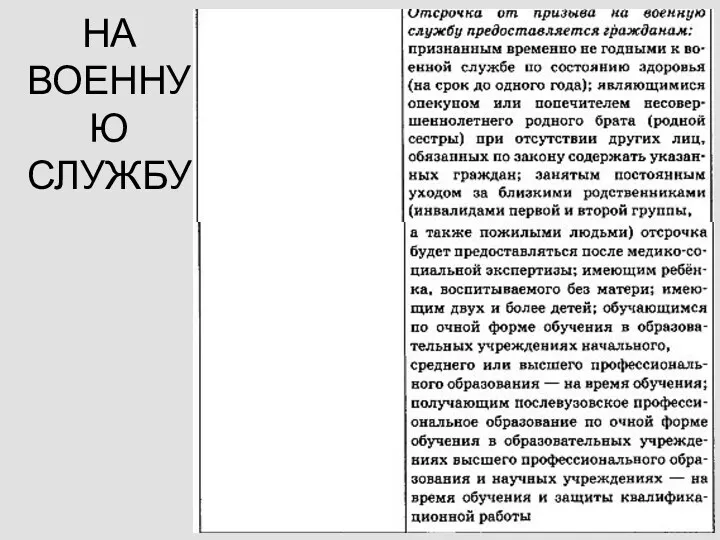

- 30. ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

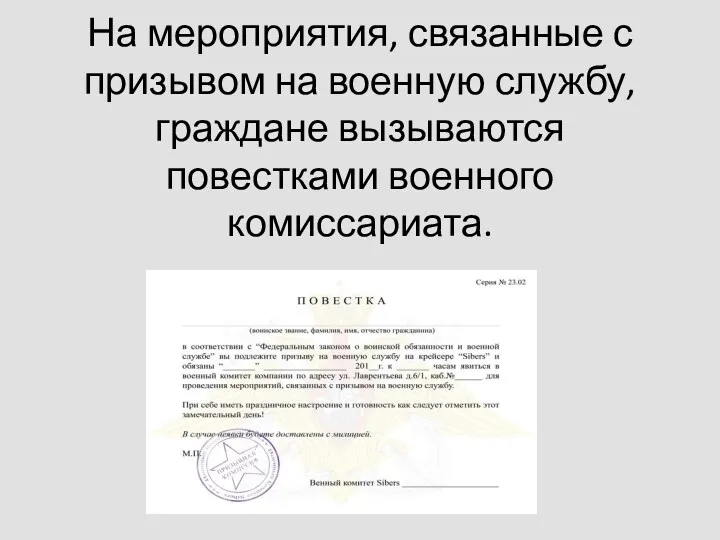

- 31. Статья 26. На мероприятия, связанные с призывом на военную службу, граждане вызываются повестками военного комиссариата.

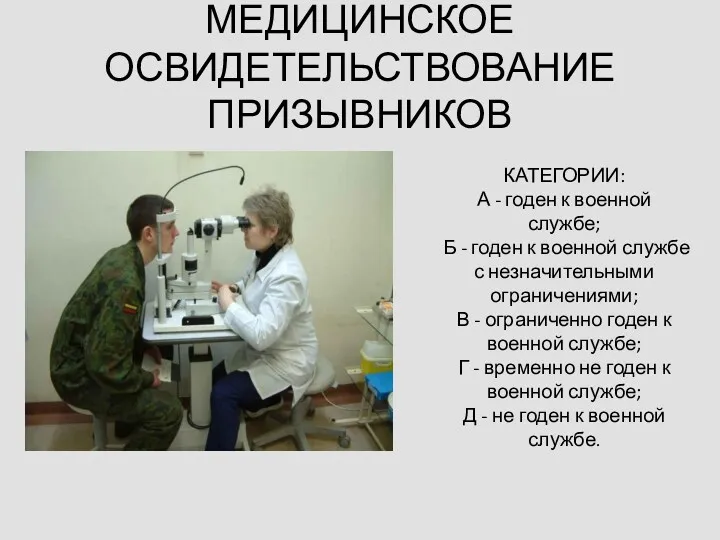

- 32. МЕДИЦИНСКОЕ ОСВИДЕТЕЛЬСТВОВАНИЕ ПРИЗЫВНИКОВ КАТЕГОРИИ: А - годен к военной службе; Б - годен к военной службе

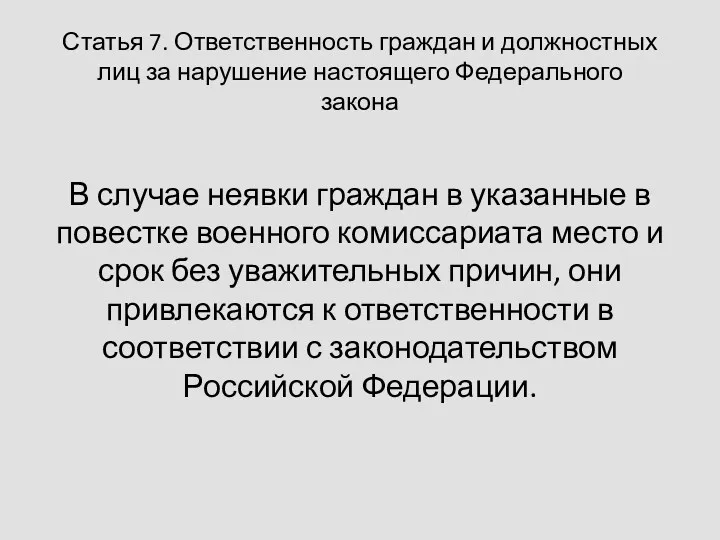

- 33. Статья 7. Ответственность граждан и должностных лиц за нарушение настоящего Федерального закона В случае неявки граждан

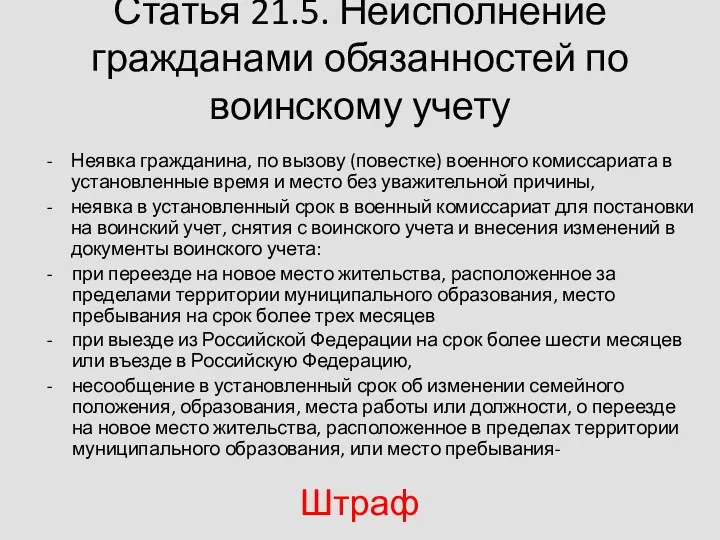

- 34. Статья 21.5. Неисполнение гражданами обязанностей по воинскому учету Неявка гражданина, по вызову (повестке) военного комиссариата в

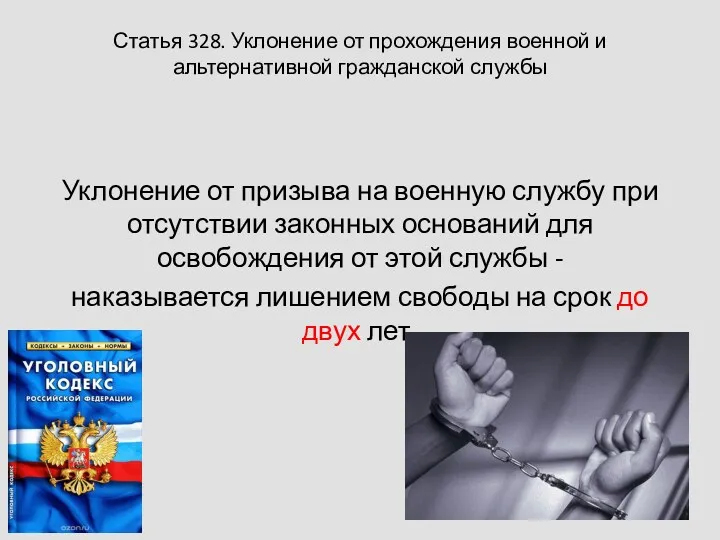

- 35. Статья 328. Уклонение от прохождения военной и альтернативной гражданской службы Уклонение от призыва на военную службу

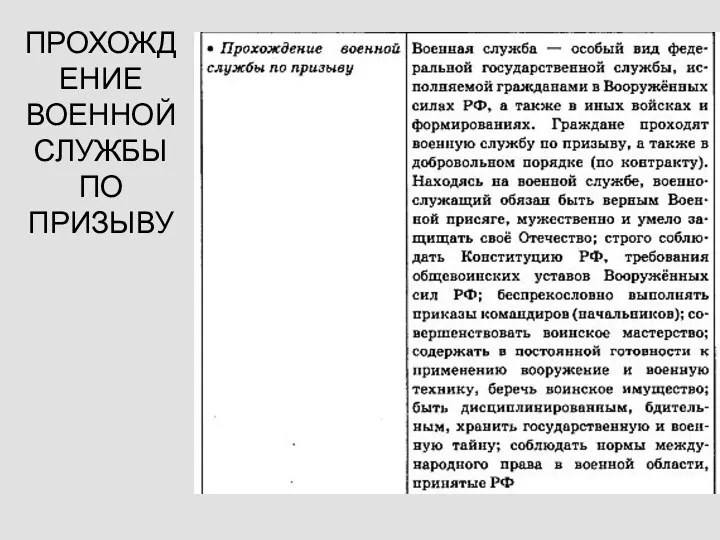

- 36. прохождение военной службы по призыву 4.

- 37. ПРОХОЖДЕНИЕ ВОЕННОЙ СЛУЖБЫ ПО ПРИЗЫВУ

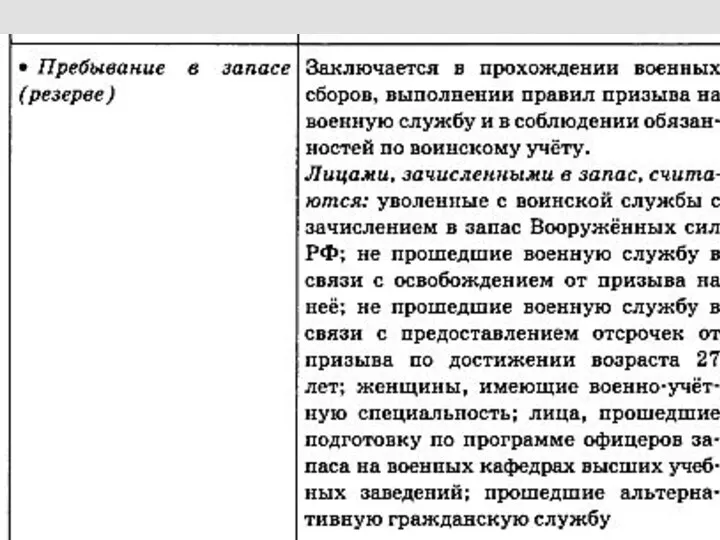

- 38. ПРЕБЫВАНИЕ В ЗАПАСЕ 5.

- 40. призыв на военные сборы и прохождение военных сборов в период пребывания в запасе

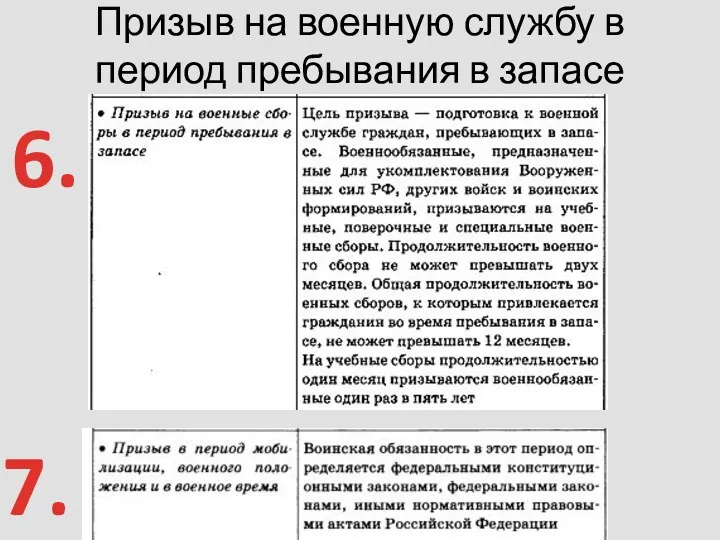

- 41. Призыв на военную службу в период пребывания в запасе 6. 7.

- 42. призыв И ПРОХОЖДЕНИЕ военной службы по мобилизации, в период военного положения и в военное время

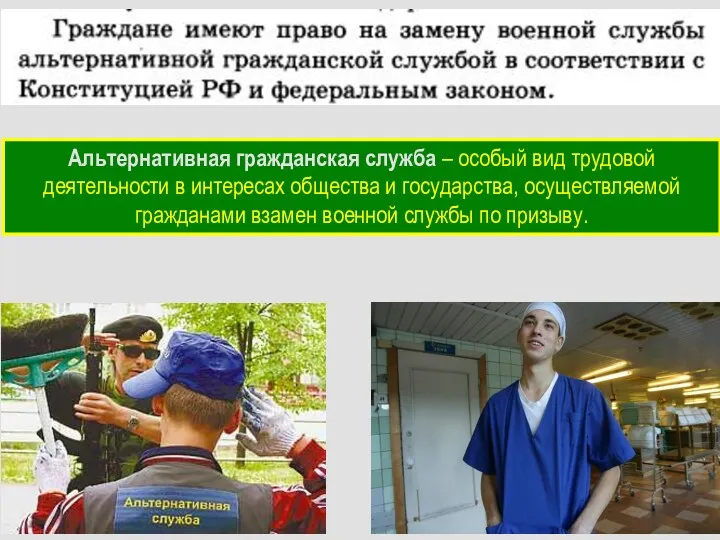

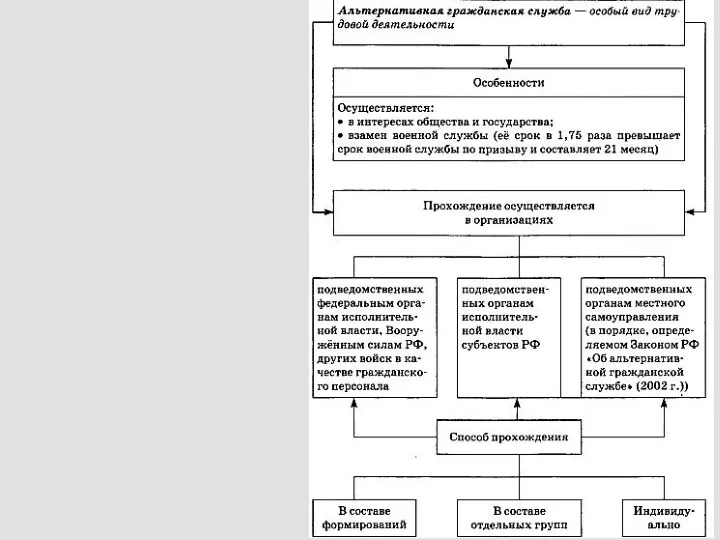

- 43. Альтернативная гражданская служба – особый вид трудовой деятельности в интересах общества и государства, осуществляемой гражданами взамен

- 45. ПРАВА И ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

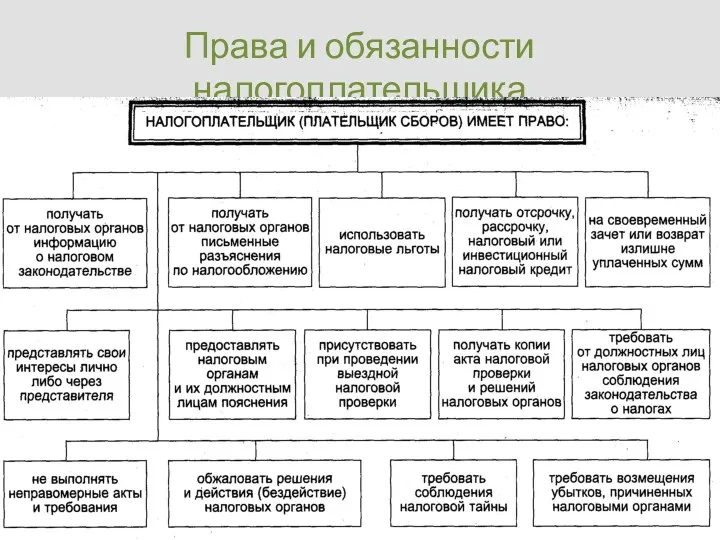

- 46. Права и обязанности налогоплательщика

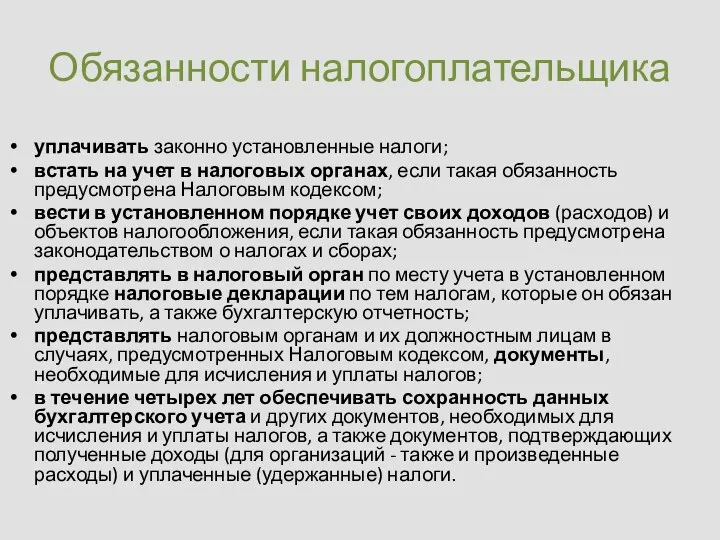

- 47. Обязанности налогоплательщика уплачивать законно установленные налоги; встать на учет в налоговых органах, если такая обязанность предусмотрена

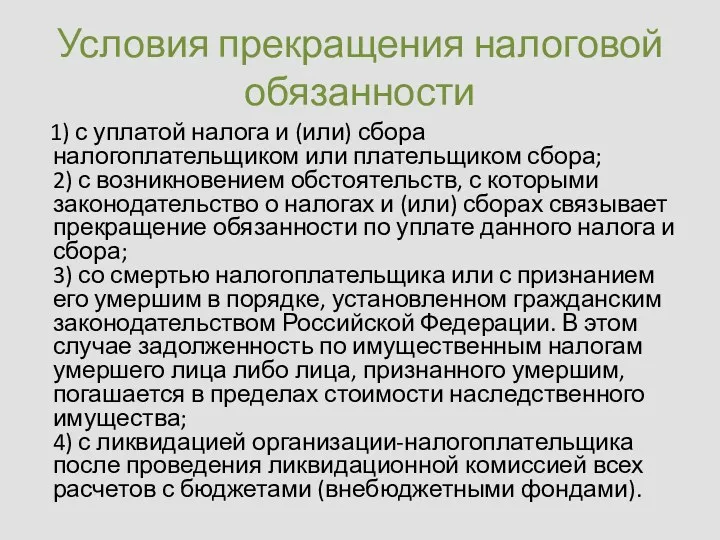

- 48. Условия прекращения налоговой обязанности 1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора; 2)

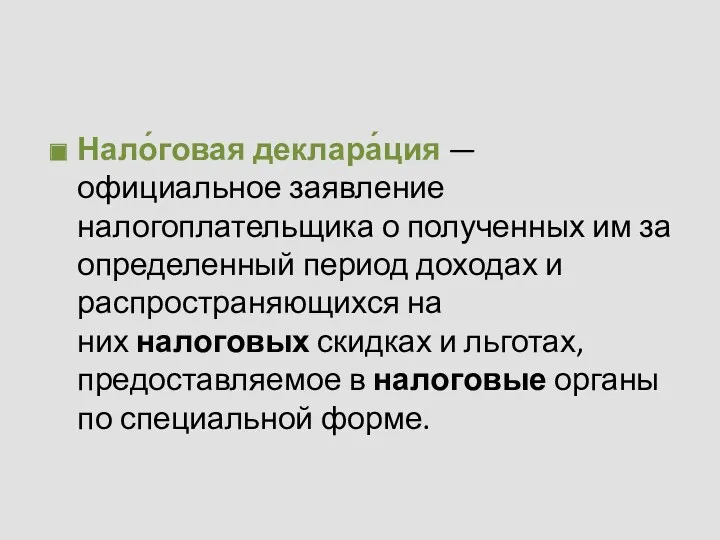

- 49. Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на

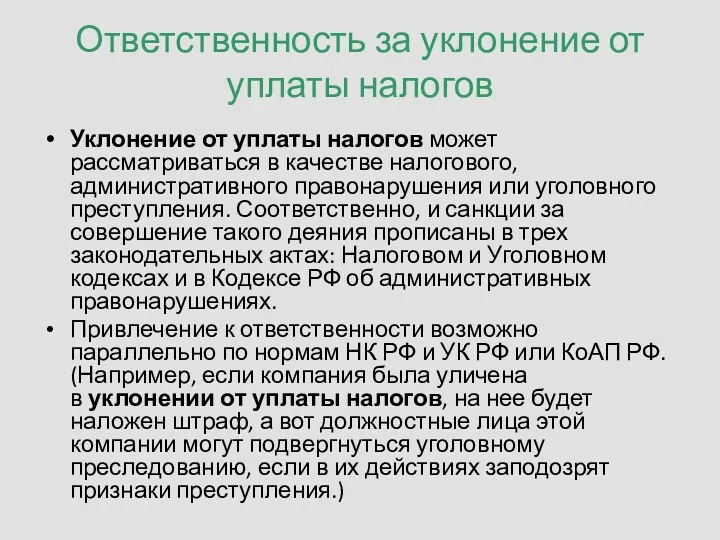

- 50. Ответственность за уклонение от уплаты налогов Уклонение от уплаты налогов может рассматриваться в качестве налогового, административного

- 51. Кто привлекается к ответственности по налоговому законодательству За уклонение от уплаты налогов наказываются налогоплательщики. А ими

- 52. В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов (сборов): - Ст. 194 «Уклонение

- 54. Скачать презентацию

МЕЖДУНАРОДНОЕ ПРАВО

МЕЖДУНАРОДНОЕ ПРАВО

Воинская служба, альтернативная гражданская служба

Воинская служба, альтернативная гражданская служба

Федеральный закон от 28.03.1998 N 53-ФЗ

(ред. от 03.07.2016)

ФЕДЕРАЛЬНЫЙ ЗАКОН

Федеральный закон от 28.03.1998 N 53-ФЗ

(ред. от 03.07.2016)

ФЕДЕРАЛЬНЫЙ ЗАКОН

Этапы прохождения воинской службы

Этапы прохождения воинской службы

воинский учет

1.

воинский учет

1.

Статья 9.

Первоначальная постановка на воинский учет граждан мужского пола осуществляется

Статья 9. Первоначальная постановка на воинский учет граждан мужского пола осуществляется

ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ

2.

ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ

2.

ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ

ОБЯЗАТЕЛЬНАЯ ПОДГОТОВКА К ВОЕННОЙ СЛУЖБЕ

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

3.

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

3.

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

являющиеся сыновьями (родными братьями) военнослужащих, погибших (умерших) в связи с исполнением

являющиеся сыновьями (родными братьями) военнослужащих, погибших (умерших) в связи с исполнением

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

ПРИЗЫВ НА ВОЕННУЮ СЛУЖБУ

Статья 26.

На мероприятия, связанные с призывом на военную службу, граждане

Статья 26. На мероприятия, связанные с призывом на военную службу, граждане

МЕДИЦИНСКОЕ ОСВИДЕТЕЛЬСТВОВАНИЕ ПРИЗЫВНИКОВ

КАТЕГОРИИ:

А - годен к военной службе;

Б - годен к

МЕДИЦИНСКОЕ ОСВИДЕТЕЛЬСТВОВАНИЕ ПРИЗЫВНИКОВ

КАТЕГОРИИ:

А - годен к военной службе;

Б - годен к

Статья 7. Ответственность граждан и должностных лиц за нарушение настоящего Федерального

Статья 7. Ответственность граждан и должностных лиц за нарушение настоящего Федерального

Статья 21.5. Неисполнение гражданами обязанностей по воинскому учету

Неявка гражданина, по

Статья 21.5. Неисполнение гражданами обязанностей по воинскому учету

Неявка гражданина, по

Статья 328. Уклонение от прохождения военной и альтернативной гражданской службы

Уклонение

Статья 328. Уклонение от прохождения военной и альтернативной гражданской службы

Уклонение

прохождение военной службы по призыву

4.

прохождение военной службы по призыву

4.

ПРОХОЖДЕНИЕ ВОЕННОЙ СЛУЖБЫ ПО ПРИЗЫВУ

ПРОХОЖДЕНИЕ ВОЕННОЙ СЛУЖБЫ ПО ПРИЗЫВУ

ПРЕБЫВАНИЕ В ЗАПАСЕ

5.

ПРЕБЫВАНИЕ В ЗАПАСЕ

5.

призыв на военные сборы и прохождение военных сборов в период пребывания

призыв на военные сборы и прохождение военных сборов в период пребывания

Призыв на военную службу в период пребывания в запасе

6.

7.

Призыв на военную службу в период пребывания в запасе

6.

7.

призыв И ПРОХОЖДЕНИЕ военной службы по мобилизации, в период военного положения

призыв И ПРОХОЖДЕНИЕ военной службы по мобилизации, в период военного положения

Альтернативная гражданская служба – особый вид трудовой деятельности в интересах общества

Альтернативная гражданская служба – особый вид трудовой деятельности в интересах общества

ПРАВА И ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

ПРАВА И ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

Права и обязанности налогоплательщика

Права и обязанности налогоплательщика

Обязанности налогоплательщика

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если

Обязанности налогоплательщика

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если

Условия прекращения налоговой обязанности

1) с уплатой налога и (или) сбора

Условия прекращения налоговой обязанности

1) с уплатой налога и (или) сбора

Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период

Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов может рассматриваться в

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов может рассматриваться в

Кто привлекается к ответственности по налоговому законодательству

За уклонение от уплаты налогов наказываются налогоплательщики.

Кто привлекается к ответственности по налоговому законодательству

За уклонение от уплаты налогов наказываются налогоплательщики.

В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов

В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов

Порядок расчета и заполнения справки по тормозам ВУ-45

Порядок расчета и заполнения справки по тормозам ВУ-45 Перевозочные (транспортные) документы

Перевозочные (транспортные) документы Служебная дисциплина на гражданской службе

Служебная дисциплина на гражданской службе Авторский надзор. Нормативные документы авторского надзора

Авторский надзор. Нормативные документы авторского надзора Следственный комитет

Следственный комитет Гражданин Российской Федерации. 10 класс

Гражданин Российской Федерации. 10 класс Прокурорский надзор за соблюдением законодательства о здравоохранении

Прокурорский надзор за соблюдением законодательства о здравоохранении Формы поддержки в муниципальных образованиях

Формы поддержки в муниципальных образованиях Сервис электронного документооборота ИСОД МВД России. Тема №6

Сервис электронного документооборота ИСОД МВД России. Тема №6 Правовые основы деятельности общественных объединений и органов самоуправления обучающихся в студенческих общежитиях

Правовые основы деятельности общественных объединений и органов самоуправления обучающихся в студенческих общежитиях Организационно-правовые формы предпринимательской деятельности. Формы вступления в предпринимательскую деятельность

Организационно-правовые формы предпринимательской деятельности. Формы вступления в предпринимательскую деятельность Органы государственной власти Российской Федерации

Органы государственной власти Российской Федерации Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области

Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области Организация воинского учета и его предназначение

Организация воинского учета и его предназначение Подведомственность и подсудность гражданских дел судам общей юрисдикции. (Тема 5)

Подведомственность и подсудность гражданских дел судам общей юрисдикции. (Тема 5) Права ребенка

Права ребенка Законодательное и нормативное обеспечение строительства

Законодательное и нормативное обеспечение строительства Бригадный метод социального обслуживания на дому

Бригадный метод социального обслуживания на дому Державний устрій Франції

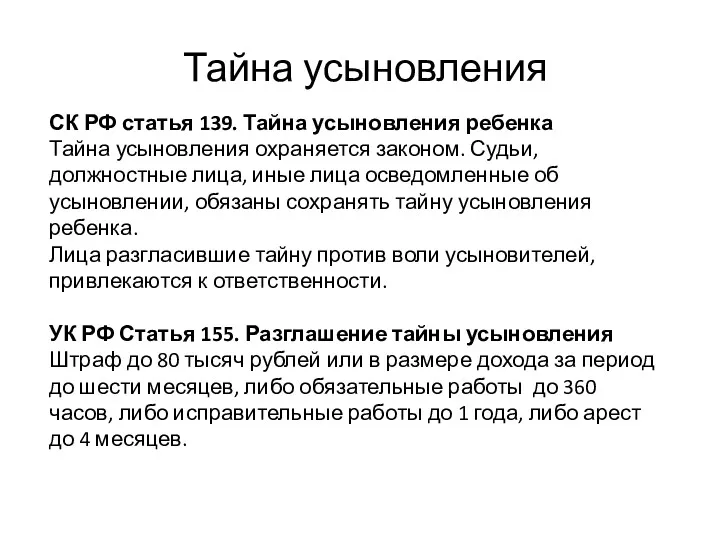

Державний устрій Франції Тайна усыновления

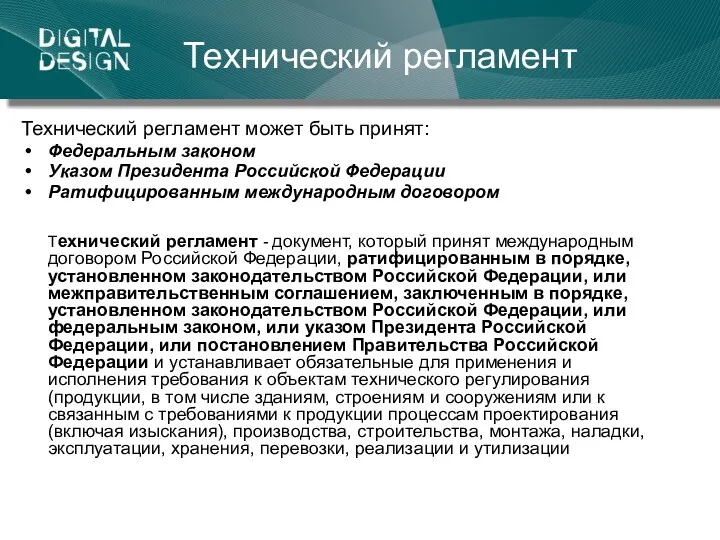

Тайна усыновления Технический регламент

Технический регламент Товароведная характеристика ассортимента и экспертиза качества карамельных изделий

Товароведная характеристика ассортимента и экспертиза качества карамельных изделий Филиал ФГБУ Федеральная Кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии

Филиал ФГБУ Федеральная Кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии Упрощенное производство

Упрощенное производство Що таке iGov

Що таке iGov Структура Роспотребнадзора

Структура Роспотребнадзора Презентация Уголовная ответственность за террористическую деятельность в российском законодательстве

Презентация Уголовная ответственность за террористическую деятельность в российском законодательстве Фонд социального страхования Российской Федерации

Фонд социального страхования Российской Федерации