- Мито. Класифікація податків за формою оподаткування

Содержание

- 2. План Місце мита в класифікації податків Поняття та види мита Платники податку Об'єкти оподаткування База оподаткування

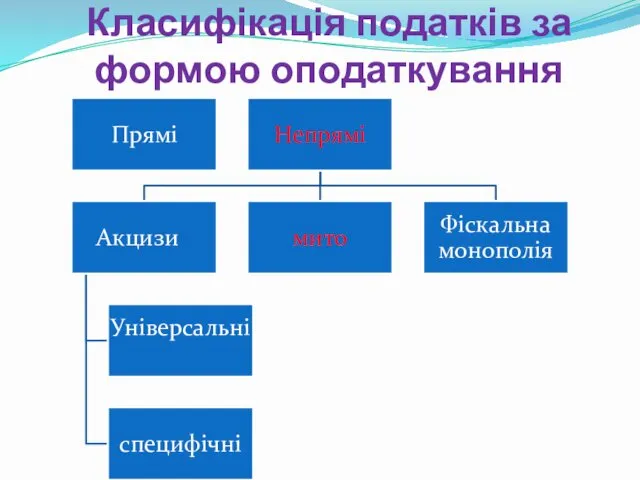

- 3. Класифікація податків за формою оподаткування

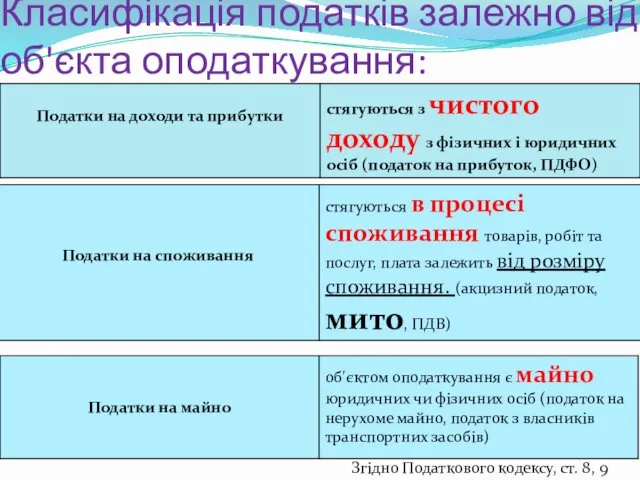

- 4. Класифікація податків залежно від об'єкта оподаткування: Згідно Податкового кодексу, ст. 8, 9

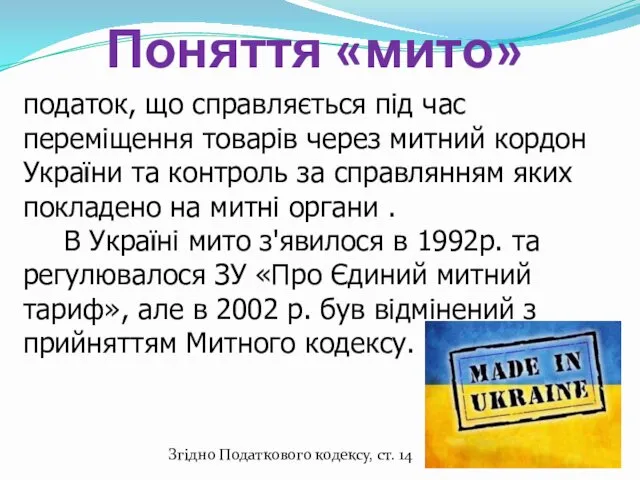

- 5. Поняття «мито» податок, що справляється під час переміщення товарів через митний кордон України та контроль за

- 6. Державна митна справа регулюється: Конституцією України Митним кодексом України від 13.03.2012 р. Міжнародними договорами України нормативно-правовими

- 7. Слід розрізняти поняття Мито обов'язковий особливий вид податку, що стягується митними органами країни при ввезенні товару

- 8. Особливі види мита: Ввізне Встановлюється на товари, що ввозяться на митну територію України. Вивізне Встановлюється на

- 9. Платники мита: Митний кодекс, ст. 276

- 10. Об'єкти оподаткування митом є 97 груп): ЗУ «Про Митні тарифи України» від 19.09.2013

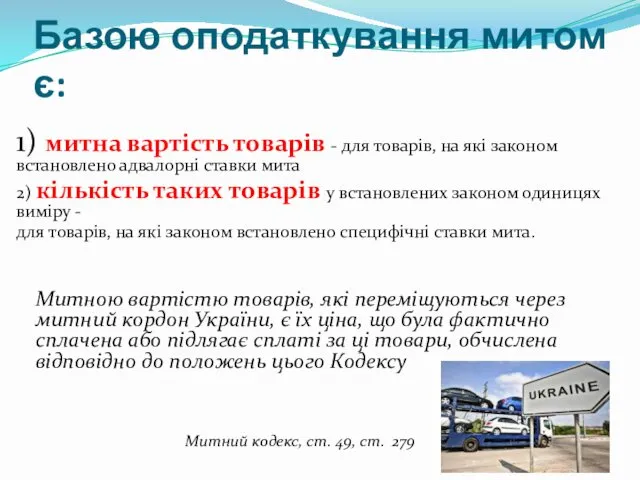

- 11. Базою оподаткування митом є: 1) митна вартiсть товарiв - для товарiв, на якi законом встановлено адвалорнi

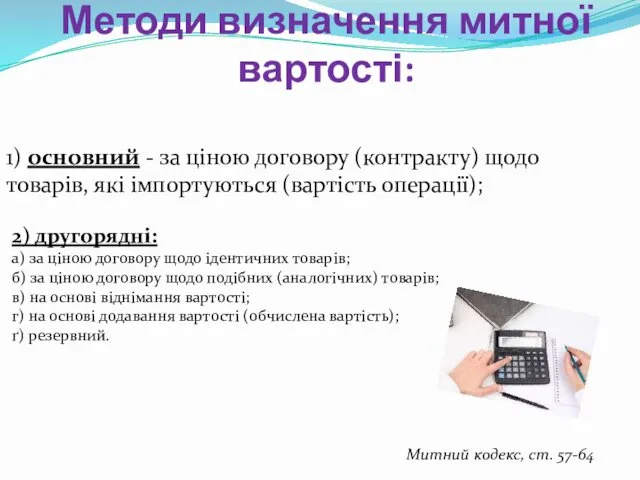

- 12. 1) основний - за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції); Методи визначення митної

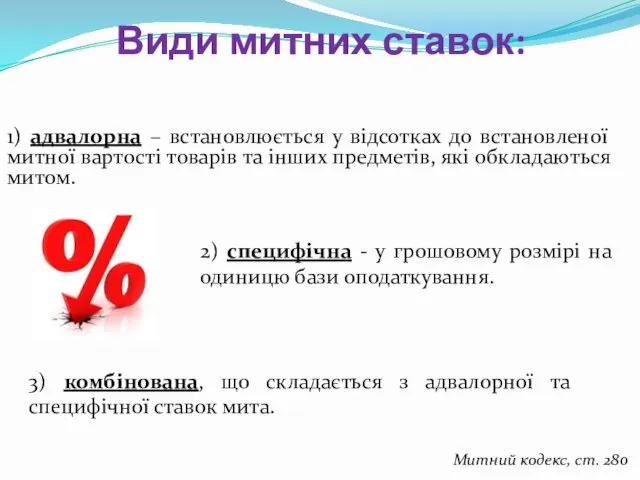

- 13. 1) адвалорна – встановлюється у відсотках до встановленої митної вартості товарів та інших предметів, які обкладаються

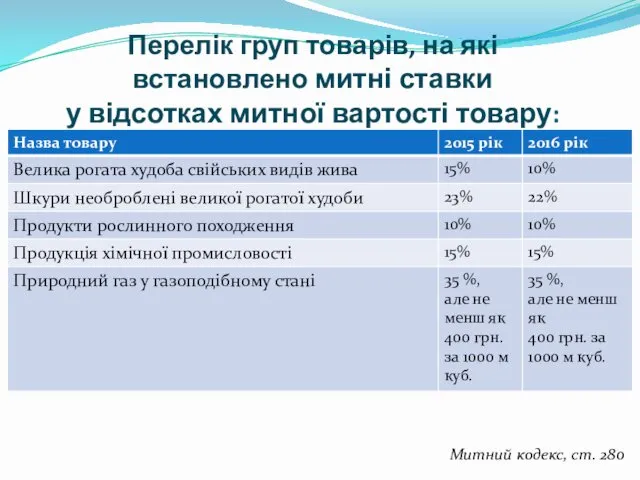

- 14. Перелік груп товарів, на які встановлено митні ставки у відсотках митної вартості товару: Митний кодекс, ст.

- 15. Вантажна митна декларація Приклад оформлення експортної ВМД при експорті горілчаної продукції в Італію морським транспортом

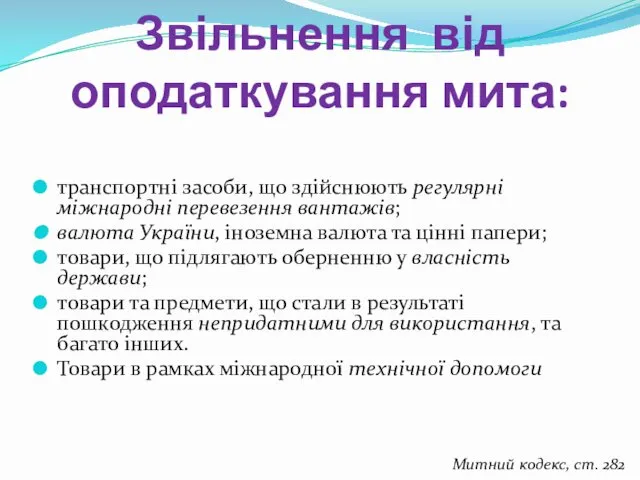

- 16. Звільнення від оподаткування мита: транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів; валюта України, іноземна валюта

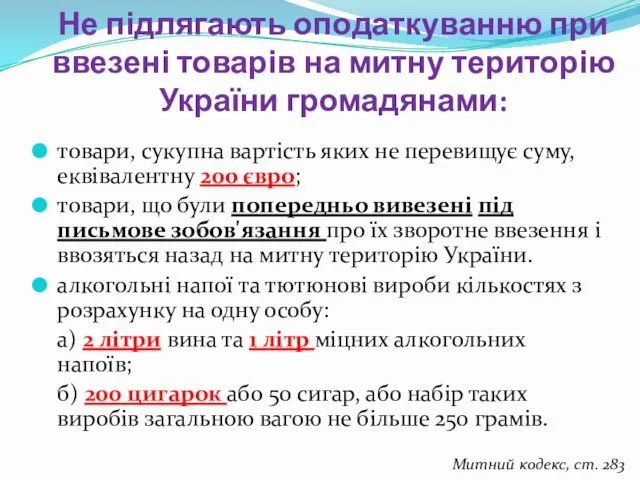

- 17. Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами: товари, сукупна вартість яких не

- 18. [Звіт про виконання Державного бюджету]

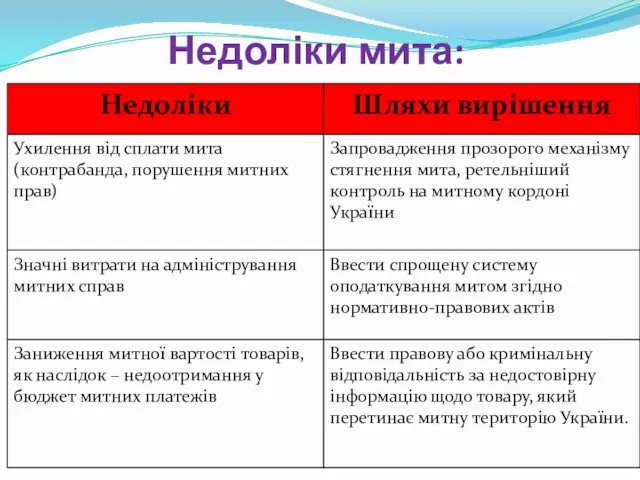

- 19. Недоліки мита:

- 21. Скачать презентацию

План

Місце мита в класифікації податків

Поняття та види мита

Платники податку

Об'єкти оподаткування

База оподаткування

Методи

План

Місце мита в класифікації податків

Поняття та види мита

Платники податку

Об'єкти оподаткування

База оподаткування

Методи

Класифікація податків за формою оподаткування

Класифікація податків за формою оподаткування

Класифікація податків залежно від об'єкта оподаткування:

Згідно Податкового кодексу, ст. 8,

Класифікація податків залежно від об'єкта оподаткування:

Згідно Податкового кодексу, ст. 8,

Поняття «мито»

податок, що справляється під час переміщення товарів через митний кордон

Поняття «мито»

податок, що справляється під час переміщення товарів через митний кордон

Державна митна справа регулюється:

Конституцією України

Митним кодексом України від 13.03.2012 р.

Міжнародними договорами

Державна митна справа регулюється:

Конституцією України

Митним кодексом України від 13.03.2012 р.

Міжнародними договорами

Слід розрізняти поняття

Мито

обов'язковий особливий вид податку, що стягується митними органами

Слід розрізняти поняття

Мито

обов'язковий особливий вид податку, що стягується митними органами

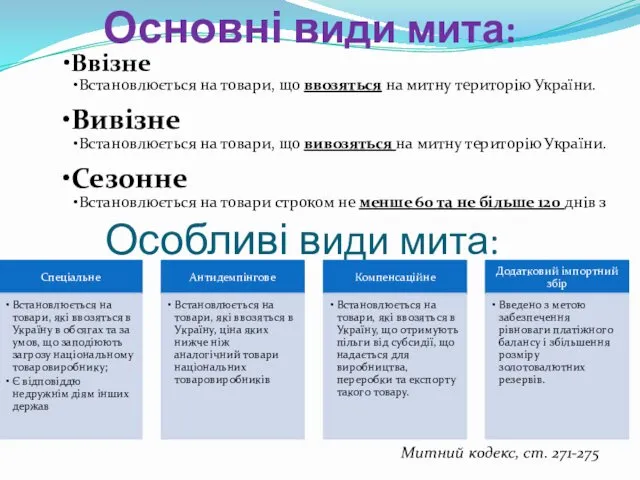

Особливі види мита:

Ввізне

Встановлюється на товари, що ввозяться на митну територію України.

Вивізне

Встановлюється

Особливі види мита:

Ввізне

Встановлюється на товари, що ввозяться на митну територію України.

Вивізне

Встановлюється

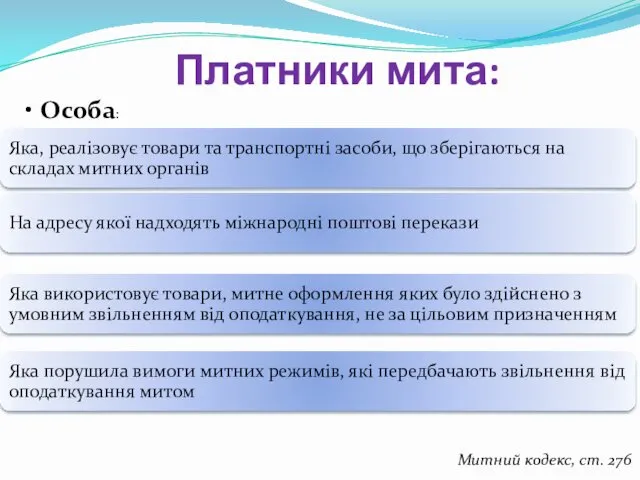

Платники мита:

Митний кодекс, ст. 276

Платники мита:

Митний кодекс, ст. 276

Об'єкти оподаткування митом

є 97 груп):

ЗУ «Про Митні тарифи України»

Об'єкти оподаткування митом

є 97 груп):

ЗУ «Про Митні тарифи України»

Базою оподаткування митом є:

1) митна вартiсть товарiв - для товарiв, на

Базою оподаткування митом є:

1) митна вартiсть товарiв - для товарiв, на

1) основний - за ціною договору (контракту) щодо товарів, які імпортуються

1) основний - за ціною договору (контракту) щодо товарів, які імпортуються

1) адвалорна – встановлюється у відсотках до встановленої митної вартості товарів

Перелік груп товарів, на які

встановлено митні ставки

у відсотках митної вартості товару:

Перелік груп товарів, на які встановлено митні ставки у відсотках митної вартості товару:

Вантажна митна декларація

Приклад оформлення експортної ВМД при експорті горілчаної продукції в

Вантажна митна декларація

Приклад оформлення експортної ВМД при експорті горілчаної продукції в

Звільнення від оподаткування мита:

транспортні засоби, що здійснюють регулярні міжнародні перевезення

Звільнення від оподаткування мита:

транспортні засоби, що здійснюють регулярні міжнародні перевезення

Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами:

товари,

Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами:

товари,

![[Звіт про виконання Державного бюджету]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/96125/slide-17.jpg)

[Звіт про виконання Державного бюджету]

[Звіт про виконання Державного бюджету]

Недоліки мита:

Недоліки мита:

Развитие национальной системы квалификаций. Применение профессиональных стандартов

Развитие национальной системы квалификаций. Применение профессиональных стандартов Право. Общеобязательные нормы, установленные государством

Право. Общеобязательные нормы, установленные государством Обязательства из причинения вреда

Обязательства из причинения вреда Понятие и сущность Конституции

Понятие и сущность Конституции Экстремизм и терроризм в молодежной среде

Экстремизм и терроризм в молодежной среде Алгоритм действий при оказании Государственной услуги Назначение и выплата единовременного пособия при рождении ребенка

Алгоритм действий при оказании Государственной услуги Назначение и выплата единовременного пособия при рождении ребенка Семейные правоотношения. Права и обязанности родителей и детей

Семейные правоотношения. Права и обязанности родителей и детей Защита трудовых прав подростков

Защита трудовых прав подростков Совершенствование правовой культуры

Совершенствование правовой культуры Социальная защита детства. Основы социальной защиты детства

Социальная защита детства. Основы социальной защиты детства Сравнительное правоведение

Сравнительное правоведение Толкование права

Толкование права Действия органов власти, ограничивающие конкуренцию. Антимонопольные требования к торгам

Действия органов власти, ограничивающие конкуренцию. Антимонопольные требования к торгам Юрист в государственном секторе

Юрист в государственном секторе Главные международные документы о правах человека в современном мире

Главные международные документы о правах человека в современном мире Воры в законе

Воры в законе Исковая давность

Исковая давность Трудовые правоотношения

Трудовые правоотношения Принципы трудового права Республики Беларусь

Принципы трудового права Республики Беларусь Судебная власть. Правоохранительные органы РФ. Прокуратура РФ

Судебная власть. Правоохранительные органы РФ. Прокуратура РФ Основы конституционного строя России

Основы конституционного строя России Фирменное наименование

Фирменное наименование Источники права

Источники права Госсовет. Борьба с коррупцией

Госсовет. Борьба с коррупцией Избирательная система Англии

Избирательная система Англии Трудовое право

Трудовое право Изменения в Конституцию РФ

Изменения в Конституцию РФ Организация таможенного дела в РФ. Руководство таможенным делом

Организация таможенного дела в РФ. Руководство таможенным делом